Les entreprises sont confrontées à la tâche plutôt exigeante de financer la prochaine reprise. Il existe une solution adéquate pour tout besoin de liquidité. Il convient de tenir compte du risque de taux d’intérêt croissant et des soucis d’assurance lorsque l’on choisit un moyen de financement.

De nombreux chefs d’entreprises suisses se retrouvent actuellement à espérer une reprise durable et à douter de la durabilité de la récente évolution positive de l’économie. Comme toutes les grandes nations industrielles, la Suisse est sortie de la récession. Selon les estimations du Secrétariat d’Etat à l’économie Seco relatives au produit intérieur brut de la Suisse (PIB), l’économie suisse a crû de 0,4 pour cent au cours du premier trimestre 2010 par rapport au trimestre précédent et de 2,2 pour cent par rapport au même trimestre de l’année précédente. En termes réels, le PIB est à nouveau au niveau de l’automne 2008. Ainsi, une grande partie de la diminution du PIB due à la récession aurait été compensée. Les économistes semblent également positifs pour l’avenir. Ils s’attendent à une poursuite de la reprise sur un très large front, même si sa vitesse risque de se réduire quelque peu.

Certains observateurs néanmoins doutent de la durabilité de la reprise. Le fait que les gouvernements des USA et d’autres pays aient clairement soutenu la reprise explique ces soucis. Dans de nombreuses nations industrielles, la croissance actuelle s’appuie principalement sur les paquets de mesures conjoncturels des Etats. Combiné aux importants déficits budgétaires dans certains pays de la zone Euro, cela nourrit la crainte d’un «Double Dip», une nouvelle récession qui suit immédiatement quelques trimestres de timide reprise. Le fait que les investissements des entreprises productrices de machines, d’appareils ou d’équipements se soient à nouveau réduits après des taux de croissance de 6,1 et de 3,9 pour cent au cours des deux trimestres précédents selon le Seco peut effectivement rendre songeur. La force du franc est un autre élément qui tempère l’optimisme. De nombreuses entreprises spécialisées à l’exportation doivent supporter de douloureuses réductions de marge.

Malgré tous les doutes, la consommation privée, c’est-à-dire le pilier conjoncturel le plus important et le plus fiable des deux dernières années, s’est également accrue de 0,5 pour cent au cours du premier trimestre. L’évolution réjouissante du marché du travail est une des raisons qui explique cette augmentation. Le marché du travail s’est stabilisé plus rapidement que prévu. Pour 2010, les économistes s’attendent à un taux de chômage moyen de 4,2 au lieu de 4,8 pour cent. A cela vient s’ajouter le fait que la Suisse continue de profiter de l’immigration d’une main-d’œuvre hautement qualifiée en raison de la libre circulation des personnes avec l’UE. Cette immigration débouche sur une augmentation de la consommation globale qui peut être proportionnellement plus importante si les immigrés sont des spécialistes au bénéfice d’une excellente formation.

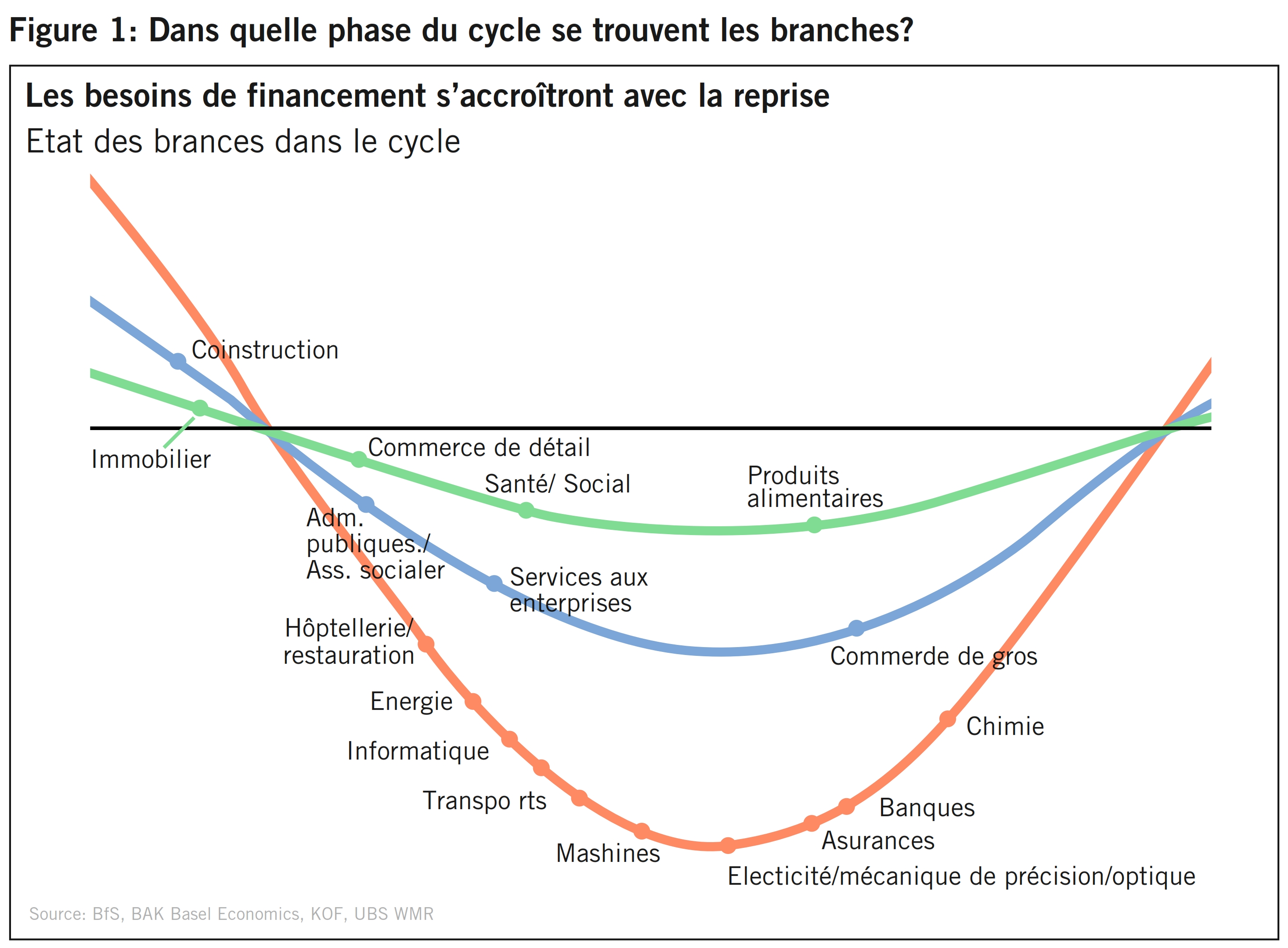

La reprise actuelle marque le début d’un nouveau cycle conjoncturel avec une utilisation croissante des capacités de production et une croissance de la production. Les branches telles que l’électronique ou la chimie, qui se situent au début de la chaîne de valeur ajoutée, bénéficient d’une augmentation de la demande très claire au début du cycle conjoncturel alors que d’autres branches, telles que la construction de machines, en bénéficient en règle générale un peu plus tard. Chaque branche n’enregistre d’ailleurs pas forcément le même type de cycle: l’industrie alimentaire dont la demande est relativement constante traverse, tout comme le commerce de détail ou les services de la santé, une courbe relativement plate. Quoi qu’il en soit, d’un point de vue conjoncturel, le moment est désormais venu pour de nombreuses entreprises de réfléchir à leurs investissements, à adapter leurs capacités de production et à prendre les décisions qui s’imposent en matière de personnel ou de mesures marketing (voir figure 1).

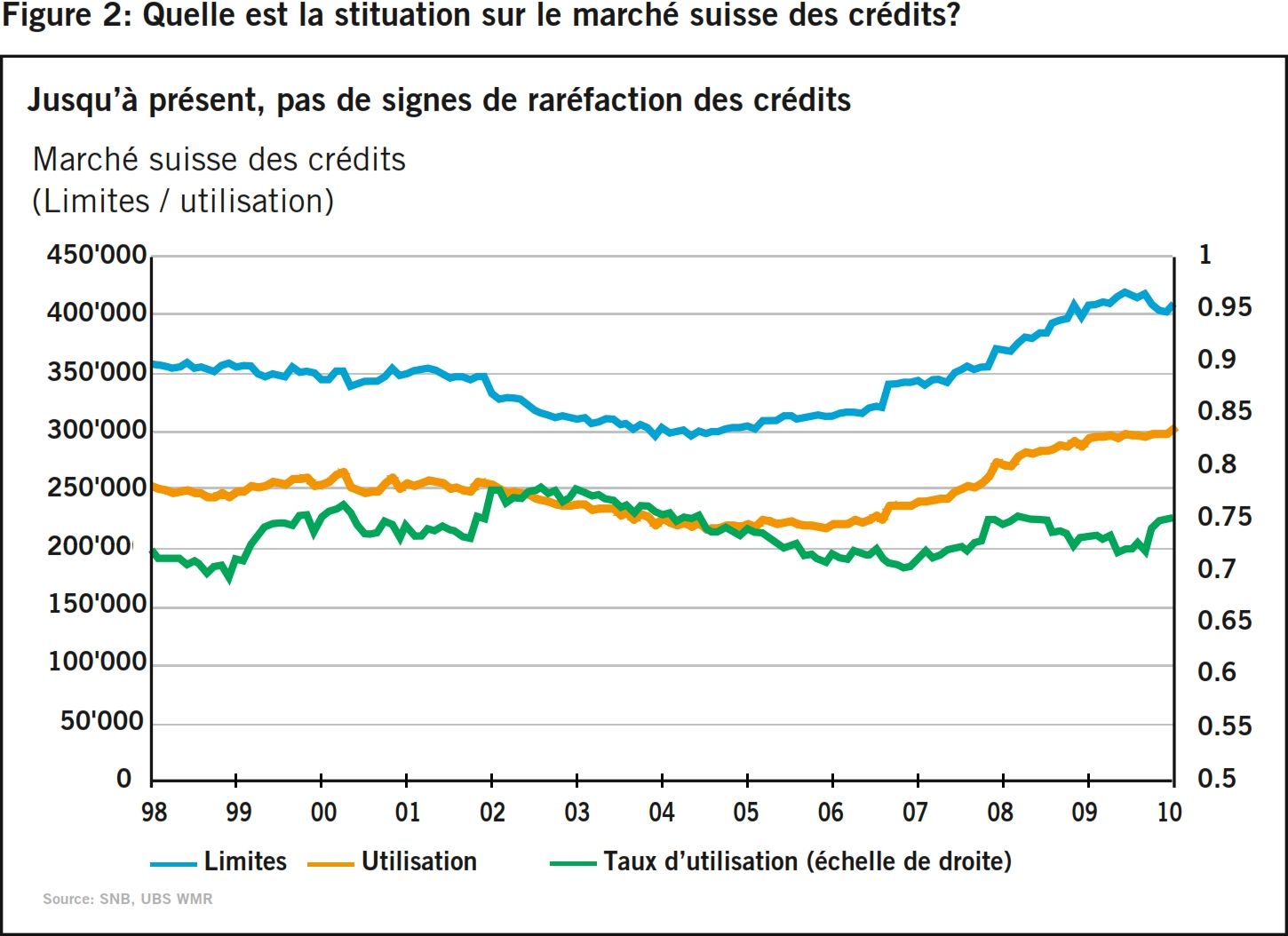

Une vision globale optimiste ressort des nombreux entretiens menés par nos conseillers à la clientèle avec des petites et moyennes entreprises (PME). Durant la récession, de nombreuses entreprises ont réduit leur bilan et leurs coûts fixes. Au cours de ces dernières années, un nombre croissant d’entreprises a également reconnu que la comptabilité financière et son traitement de données liées au passé ne constitue plus un moyen adéquat pour une planification financière reflétant les scénarios futurs. C’est surtout grâce à l’intense collaboration avec les fiduciaires que des instruments tels que les budgets, les plans d’investissement, le compte de pertes et profits prévisionnel ou le tableau de financement prévisionnel ainsi que les outils de gestion à long terme tels que le «business plan» sont désormais également largement répandus auprès des PME. Une gestion financière stricte orientée à l’avenir constitue une condition-clé pour la maîtrise de la croissance (voir figure 2).

Le crédit bancaire reste particulièrement apprécié des PME comptant jusqu’à 250 collaborateurs. Contrairement à une opinion assez répandue, il n’existe pas de raréfaction de crédits en Suisse. Le Seco a ainsi constaté récemment que seuls 7 pour cent des PME qui nécessitaient récemment un crédit bancaire se sont vu opposer un refus, par rapport à 9 pour cent l’automne dernier et 4 pour cent il y a une année. Parmi les entreprises bénéficiant d’un crédit bancaire, 65 pour cent ont indiqué que leur accès au financement était bon. Les statistiques relatives aux volumes de crédit de la Banque Nationale Suisse BNS montrent également que la quantité globale de crédits bancaires dus par les entreprises ne s’est que très peu réduite après son niveau maximal atteint en 2008. Après l’évolution réjouissante du PIB, le cycle des crédits devrait suivre le cycle conjoncturel général et l’octroi de crédits devrait donc continuer à croître.

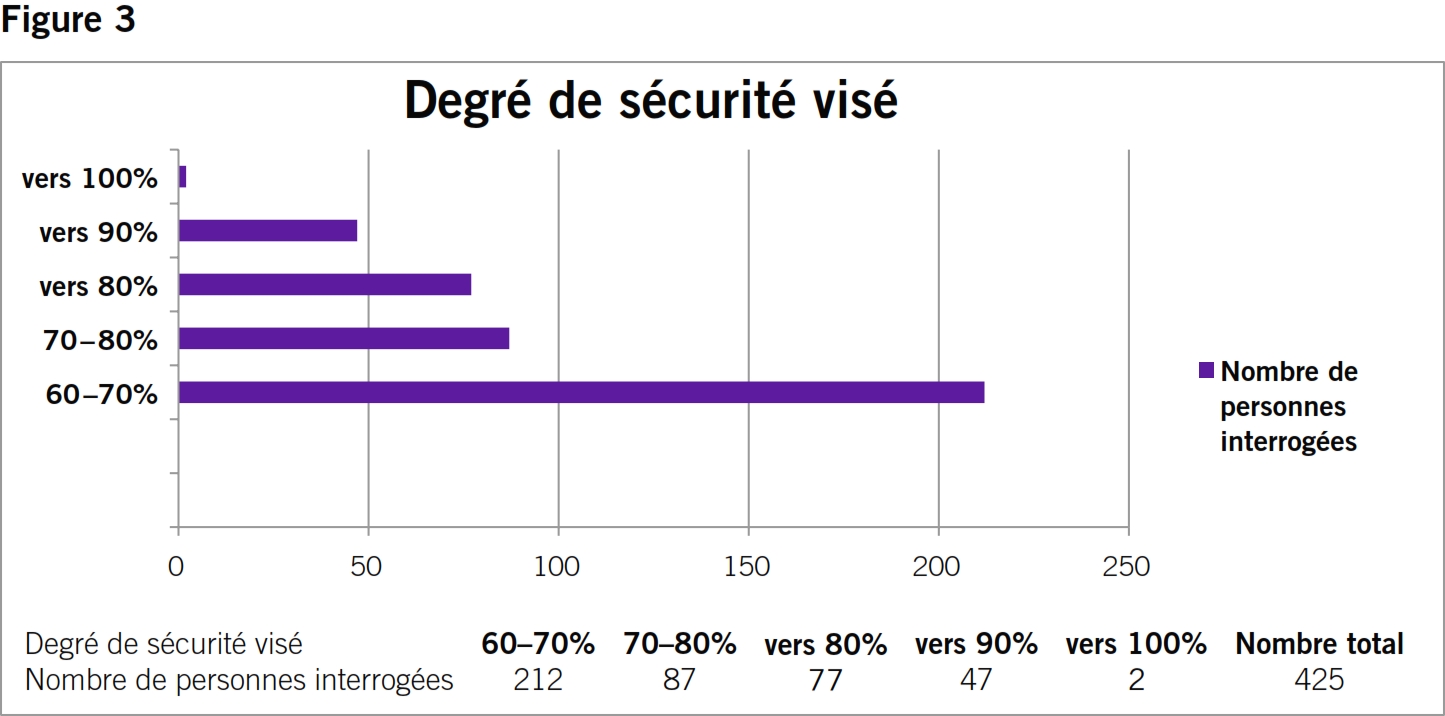

Il existe des crédits bancaires pour tous les besoins de liquidités. Le crédit en compte courant permet à une entreprise de disposer en tout temps et de manière illimitée, dans le cadre de la limite bancaire, d’un certain avoir. Une avance dite fixe permet de financer des investissements consentis dans des installations ou des moyens de production avec un montant, une durée et un taux d’intérêt fixés préalablement. Pour le financement à moyen et long terme de tels investissements, un crédit fixe peut également faire l’affaire. Avec le crédit «rollover», l’utilisation du crédit se fait en permanence, durant la période de validité, par le recours à des avances fixes à court terme octroyées à des conditions variables. Le crédit bancaire ne constitue cependant pas toujours la meilleure solution, quel que soit le point qu’une entreprise a atteint dans son cycle de vie. Durant la phase de fondation, il est recommandé de recourir aux fonds propres. En raison des intérêts et des remboursements constants qui les concernent, les crédits bancaires ne conviennent qu’au financement préalable de cash-flows garantis (voir figure 3).

Les crédits bancaires classiques ne conviennent pas non plus au financement d’une croissance anorganique. Les entreprises qui, après le passage du cycle conjoncturel, se voient proposer des opportunités de reprise sur le marché devraient plutôt considérer le «private equity» ou des variantes de financement «mezzanine». Ce dernier instrument est une forme mixte de fonds propres et de fonds étrangers qui permet à une entreprise de disposer de fonds propres économiques sans octroyer pour autant aux bailleurs de fonds des droits de vote ou d’autres droits résiduels. Outre le crédit bancaire, les PME continuent de recourir très largement au leasing et au factoring. Le leasing convient à l’acquisition ou au remplacement de biens d’investissement mobiliers. Ce financement étranger qui ménage les liquidités n’est pas payé par les fonds propres mais bien par les recettes découlant de l’activité de l’entreprise. Le factoring par contre se base sur l’idée qu’une entreprise bénéficie rapidement d’un crédit en fournissant comme garantie les créances dont elle dispose envers ses clients.

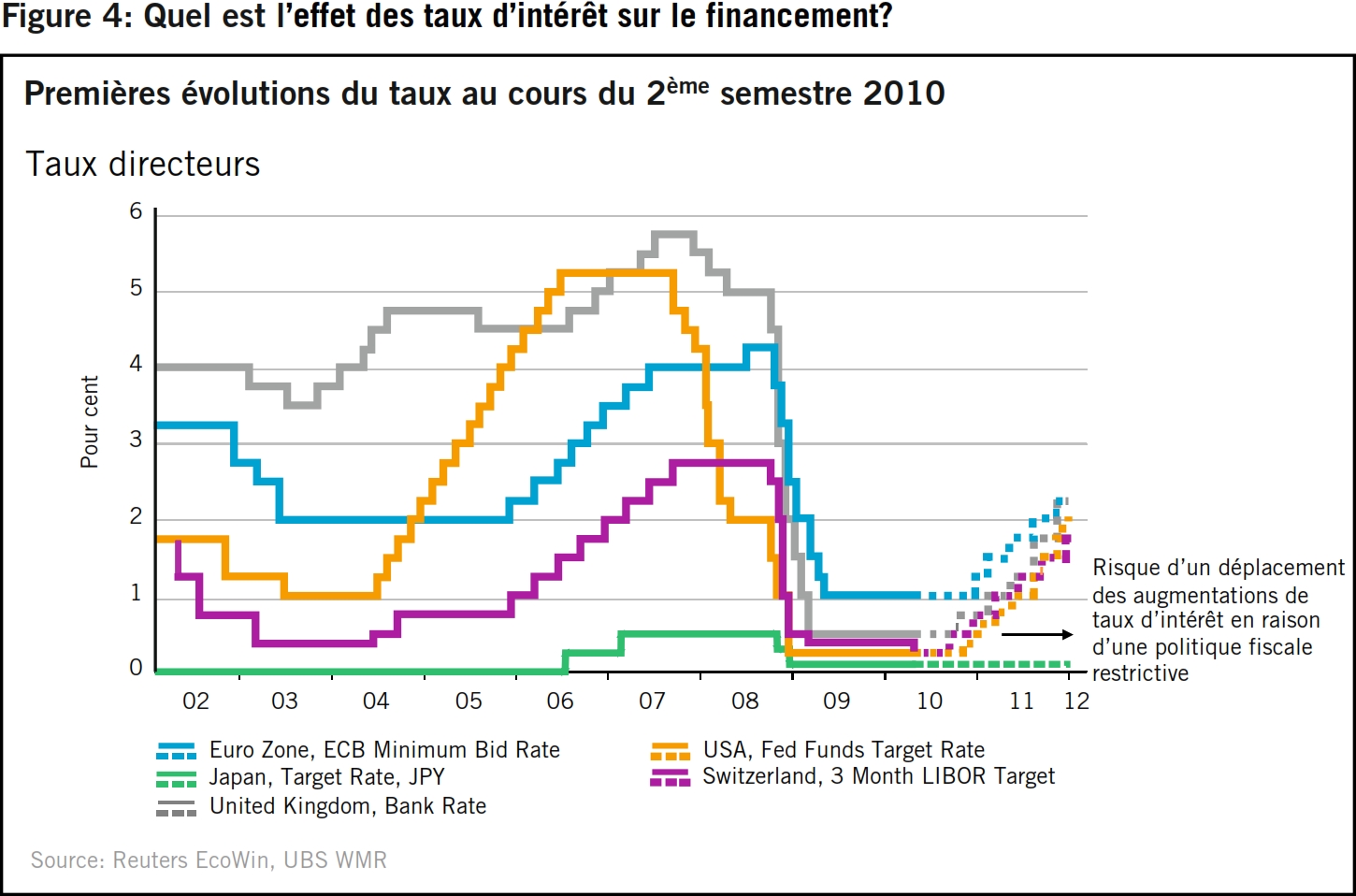

Lorsqu’il faut choisir une solution de financement particulière, il convient de tenir compte de l’évolution du taux d’intérêt. Comme le cycle des taux d’intérêt suit en règle générale le cycle conjoncturel avec un certain retard, il faut s’attendre à de premiers pas en direction d’une politique monétaire plus restrictive. Les économistes s’attendent à ce que la banque centrale américaine, la Fed, hausse les taux d’intérêt au cours du troisième trimestre 2010 et que la Banque Centrale Européenne fasse de même vers la fin de l’année. Durant le passage vers la haute conjoncture, le cycle des taux d’intérêt garantit que les investissements soient réduits afin d’éviter toute surchauffe. Pour les preneurs de crédits, une hausse des taux d’intérêt peut avoir de lourdes conséquences. Dans la situation actuelle, la question de la durée des taux fixes d’un crédit se retrouve au premier plan (voir figure 4).

Fixer le taux d’intérêt sur une longue période permet à une entreprise de profiter à long terme du niveau actuel, historiquement bas, des taux d’intérêt. Pour ce faire, il convient de conclure un contrat de crédit prévoyant une durée de plusieurs années et un taux d’intérêt fixe. En choisissant un taux d’intérêt fixe à court terme, on profite de l’avantage d’intérêt d’un crédit à court terme par rapport à un crédit à long terme, par exemple en choisissant des crédits à taux fixe de durée réduite qui se suivent ou un crédit Libor (London Interbank Offered Rate). Lors du choix d’un crédit, il convient de tenir compte des règles de la diversification et de l’aversion des risques du preneur de crédits. La subdivision d’un crédit en diverses tranches avec des taux d’intérêt fixes différents réduit la vulnérabilité face à certains scénarios économiques.

Il y a d’autres possibilités de se prémunir contre des taux d’intérêt à la hausse. Les «forwards» permettent de convenir dès aujourd’hui des conditions d’un crédit dont on n’aura besoin que plus tard, par exemple dans le cas où une entreprise identifie dès à présent un besoin de financement pour un projet d’investissement futur. Un tel procédé est payant si le taux d’intérêt du crédit sera supérieur à l’avenir à la prime «forward» à payer maintenant. Les preneurs de crédit peuvent également se prémunir contre une hausse des taux d’intérêt au moyen de dérivés, par exemple avec des swaps sur taux d’intérêt ou avec un «Libor Cap Warrant». Un swap permet d’échanger pour une certaine durée des versements d’intérêts variables contre des intérêts fixes. Les «cap warrants» permettent de s’assurer contre le dépassement du taux de référence Libor à partir d’un certain niveau.

Un preneur de crédit n’est donc pas condamné à voir les taux d’intérêt augmenter sans réagir. Le bon choix de la fixation du taux d’intérêt est déterminant. Une fixation des taux à court ou long terme s’obtient en choisissant la variante de crédit adéquate. Dans le cas où le choix de la fixation du taux d’intérêt ne se fera qu’à l’avenir ou qu’il a déjà été fait, les «forwards» ou les «swaps» constituent des moyens d’assurance idéaux.