Un des principaux obstacles de la succession d’entreprise est le financement du prix d’achat pour l’entreprise. La capacité de financement a, en réciprocité, une influence directe sur ce prix. L’existence de conditions fiscales optimisées représente un élément central de la détermination et du financement du prix d’achat. A l’aide d’un cas, les auteurs exposent les règles et principes essentiels de son financement. A cet égard, on applique, en combinaison, les variantes transactionnelles de la société d’acquisition et de l’emploi de propres actions.

Les successions d’entreprises à titre onéreux supposent le financement du prix d’achat pour l’entreprise à transmettre, et ce par les soins de celui ou de ceux désireux d’effectuer une reprise. Presque toujours, ce financement représente un grand défi pour le repreneur. Souvent assez jeune, ayant de surcroît fondé une famille et, le cas échéant, investi dans une habitation en propriété, il n’est pas à même de financer l’intégralité du prix d’achat avec un capital propre, mais devient tributaire, dans une mesure substantielle, du soutien d’un institut ou d’un intermédiaire financier.2, 3

Une PME avec exploitation commerciale et de production, concrètement l’entreprise Production et Commerce SA (ci-après P & C SA), affichant les bilans, comptes de résultats et comptes des flux monétaires internes suivants ainsi que les indices de bilan et de compte de résultats afférents pour les années 2010 à 2020, sert de base à la représentation des règles et des principes de financement (cf. figure 1). Les chiffres de 2010 sont des valeurs effectives, alors que ceux des années suivantes sont des chiffres prévisionnels.4, 5

On suppose que les liquidités sont nécessaires à l’exploitation. Dans ce contexte, il convient de mentionner que la fortune qui n’est pas liée à l’exploitation comprend des valeurs patrimoniales qui ne sont pas nécessaires à l’exploitation et qui lui sont étrangères.6 Ne sont pas nécessaires à l’exploitation les stocks excessifs de biens et de prestations d’exploitation qui dépassent la substance normale requise pour l’exploitation, tels que liquidités, montants de créances à recouvrer ou stocks de marchandises excessifs ainsi que travaux entamés et achevés. Sont étrangères à l’exploitation les valeurs patrimoniales matérielles et immatérielles qui n’ont rien à voir avec celle-ci, en particulier les objets de placement de capitaux, tels que placements financiers ou biens-fonds de placement de capitaux dans les entreprises de production, commerciales ou prestataires de services.7 Le patrimoine qui n’est pas lié à l’exploitation est soit non nécessaire à l’exploitation, soit étranger à celle-ci, et accroît la valeur d’entreprise, en l’évaluant séparément et en l’ajoutant à la valeur d’entreprise de l’exploitation, par quoi la transmission de l’entreprise à titre onéreux s’en trouve compliquée.8 Celle-ci peut être facilitée en prélevant de l’entreprise, avant sa transmission, la fortune qui n’est pas liée à l’exploitation, par exemple en séparant et en vendant le patrimoine qui n’est pas lié à celle-ci – dans la mesure où il n’a pas déjà pris une forme liquide – ou en ne séparant pas certaines actions, mais en les aliénant directement, ce qui est désigné par «Asset Stripping»9; les liquidités en résultant, qui ne sont pas liées à l’exploitation, sont ensuite successivement distribuées en tout ou en partie (cf. à ce propos aussi figure 2).

Il y a lieu de signaler, en outre, que les engagements financiers à long terme ne sont pas (ne doivent pas être) amortis dans le bilan prévisionnel, car la règle d’or du financement est respectée.10 Si un amortissement des engagements financiers à long terme devait avoir lieu, il ne serait le cas échéant plus possible, selon l’intensité de l’amortissement, de verser le même montant de dividende de P & C SA à la société d’acquisition, ce qui mènerait à une durée d’amortissement plus élevée du crédit d’acquisition.

Sur la base de ces données, on procède à deux évaluations d’entreprise simplifiées pour P & C SA, au moyen de la méthode du DCF et de celle de la valeur de rendement pure.11, 12 Celles-ci fournissent pour résultat, avec un CMPC supposé de 12%, des valeurs d’entreprise de 4 548 000 et de 4 551 000 francs respectivement (cf. figure 3).

Théoriquement, les trois méthodes de valeur de rendement – valeur de rendement pure, valeur «Discounted Cash Flow» et valeur «Economic Value Added» – révèlent la même valeur d’entreprise.13, 14 Sur la base des nombreuses dépendances, des écarts mutuels sont possibles. Cependant, si ceux-ci sont supérieurs à 5%, les résultats doivent être soumis à un examen. Les causes de différences excessives peuvent être, par exemple, l’application erronée des formules d’évaluation de l’entreprise ou l’absence de consistance dans l’emploi du matériel de données. A titre de mesure de la dispersion, on utilise judicieusement l’écart standard en pour cent.15 Dans le présent exemple, l’écart standard entre valeur de rendement pure et valeur DCF est de 0,036% et se situe donc tout à fait dans les limites.

Pour des motifs de simplicité, le CMPC utilisé dans le cas d’espèce représente uniquement une hypothèse. Il convient de mentionner que lors d’une évaluation d’entreprise fondée le CMPC doit être fixé par calcul. Celui-ci est également influencé par des effets fiscaux, raison pour laquelle il y a lieu de traiter brièvement ici de sa détermination.

Le barème de coût du capital global CMPC est fixé en pondérant le barème de coût des fonds de tiers et le barème de coût des fonds propres par rapport aux fonds de tiers et aux fonds propres en relation avec l’ensemble du capital et en les additionnant. Par conséquent, il faut connaître, pour déduire le WAAC, les paramètres suivants:

- structure des fonds de tiers et des fonds propres

- barème de coût des fonds de tiers (avant et après impôts), taux d’imposition des bénéfices spécifique à l’entreprise et fonds de tiers productifs et non productifs d’intérêt

- barème de coût des fonds propres16

Les divers paramètres requièrent évidemment d’être commentés plus en détail. A ce stade, nous ne traiterons brièvement que du barème de coût des fonds propres.

Le barème de coût des fonds propres se compose d’un taux d’intérêt du capital dénué de risque ainsi que d’une série de suppléments et, le cas échant, d’escomptes de risque.17, 18 En tant que taux d’intérêt de capital dénué de risque, on a recours, de préférence, au rendement des obligations de la Confédération sur une durée prolongée, par exemple sur dix ans.19 Le point décisif est que – conformément au principe selon lequel l’évaluation de l’entreprise doit se faire en référence à l’avenir – ce taux d’intérêt du capital dénué de risque soit également transformé en un taux d’intérêt du capital futur, par exemple par extrapolation, et que tout à fait généralement tous les suppléments et tous les escomptes de risque soient aussi définis en tant que suppléments et escomptes de risque futurs.20 Il convient d’observer que le taux d’intérêt du capital dénué de risque doit être déterminé en tenant compte de la forme juridique de l’entreprise. Dans le cas d’entreprises de capitaux, il est logique de calculer à l’aide d’un taux d’intérêt du capital diminué des impôts sur les bénéfices et les capitaux.21 L’aliénabilité difficile d’une entreprise, la branche, la situation au plan de la concurrence, l’implantation de l’entreprise et la possibilité uniquement partielle de distribution des bénéfices représentent, entre autres, des suppléments de risque au taux d’intérêt du capital dénué de risque.22 Selon les circonstances, une déduction pour la protection contre la dévaluation de la monnaie peut être justifiée au titre d’un escompte de risque.23

Lors de la fixation du barème de coût des fonds propres, il faut prendre en considération, outre le risque général spécifique à l’entreprise ou le risque commercial, le risque de financement sur les fonds propres, c’est-à-dire la situation dans laquelle l’entreprise engage des fonds de tiers pour ses prestations d’exploitation, et ce en les ajoutant au risque commercial.24

Dans le modèle du supplément de risque, il y a lieu d’inclure le risque de financement en tant que propre supplément et il est possible – en cas de développement du coût du risque dans une optique linéaire – de le définir en tant que fonction du rapport entre fonds de tiers et fonds propres.25 De plus, il faut tenir compte du risque d’effet de levier réduit par l’impact fiscal, car les bénéfices ou flux de liquidités futurs font désormais face à un capital majoré, ce qui a pour conséquence une diminution afférente de la volatilité du rendement26 (cf. figure 4).

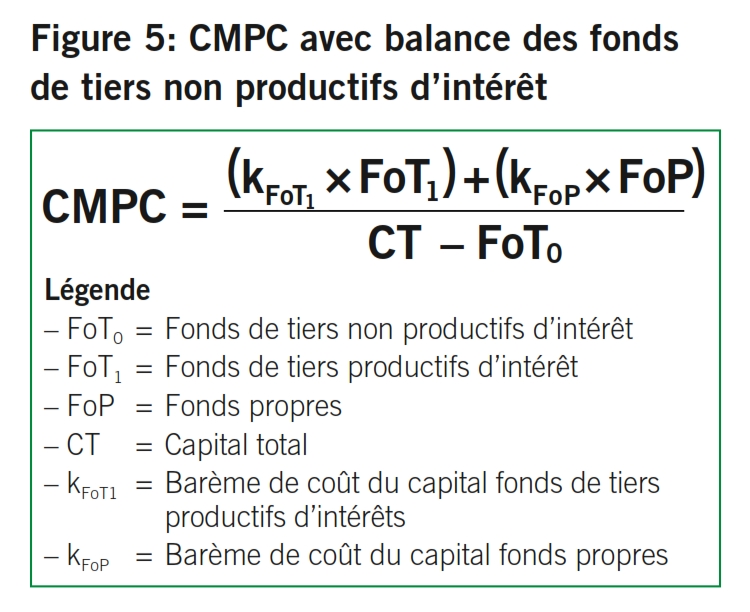

Sur la base des explications données ci-dessus, il résulte, pour le coût moyen pondéré du capital (CMPC; «Weighted Average Cost of Capital» («WACC»)) avec balance des fonds de tiers non productifs d’intérêt, la formule suivante27 (cf. figure 5).

Le cédant A. envisage de vendre les actions de sa P & C SA, qu’il détient dans sa fortune privée, à son gérant B. dans le sens d’un MBO.

La Fiduciaire XY a procédé à deux évaluations d’entreprise de P & C SA à fin 2010, sur la base des comptes annuels 2010 et des comptes prévisionnels suivants 2011 à 2015, et déterminé à cet égard la valeur de rendement pure et la valeur DCF; celles-ci indiquent, au sens d’une moyenne, une valeur de l’entreprise de 4 550 000 francs.28

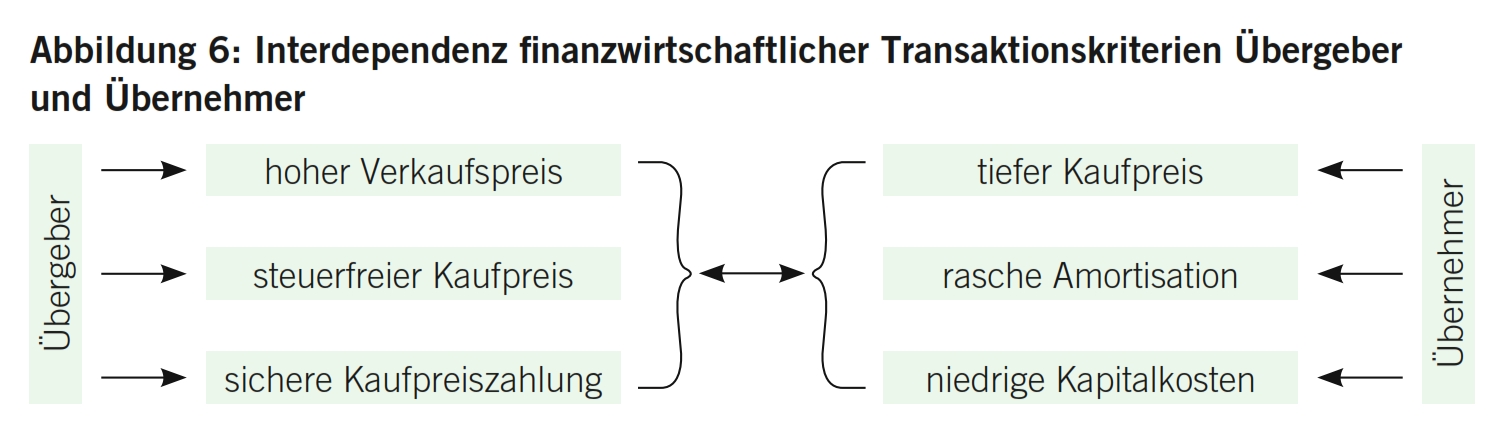

Il se pose la question de savoir quelle structure transactionnelle est possible et judicieuse pour la succession d’entreprise concrète. Représentent des critères essentiels d’une succession d’entreprise optimale, auprès du cédant, un prix d’achat si possible avantageux, un paiement du prix d’achat exonéré d’impôt et sûr et, de la part du repreneur, un prix d’achat si possible avantageux, un amortissement si possible rapide du financement tiers lié à la transaction et un coût modique du capital afférent. Il est évident qu’il existe entre les critères du cédant et ceux du repreneur une interdépendance directe (cf. figure 6).

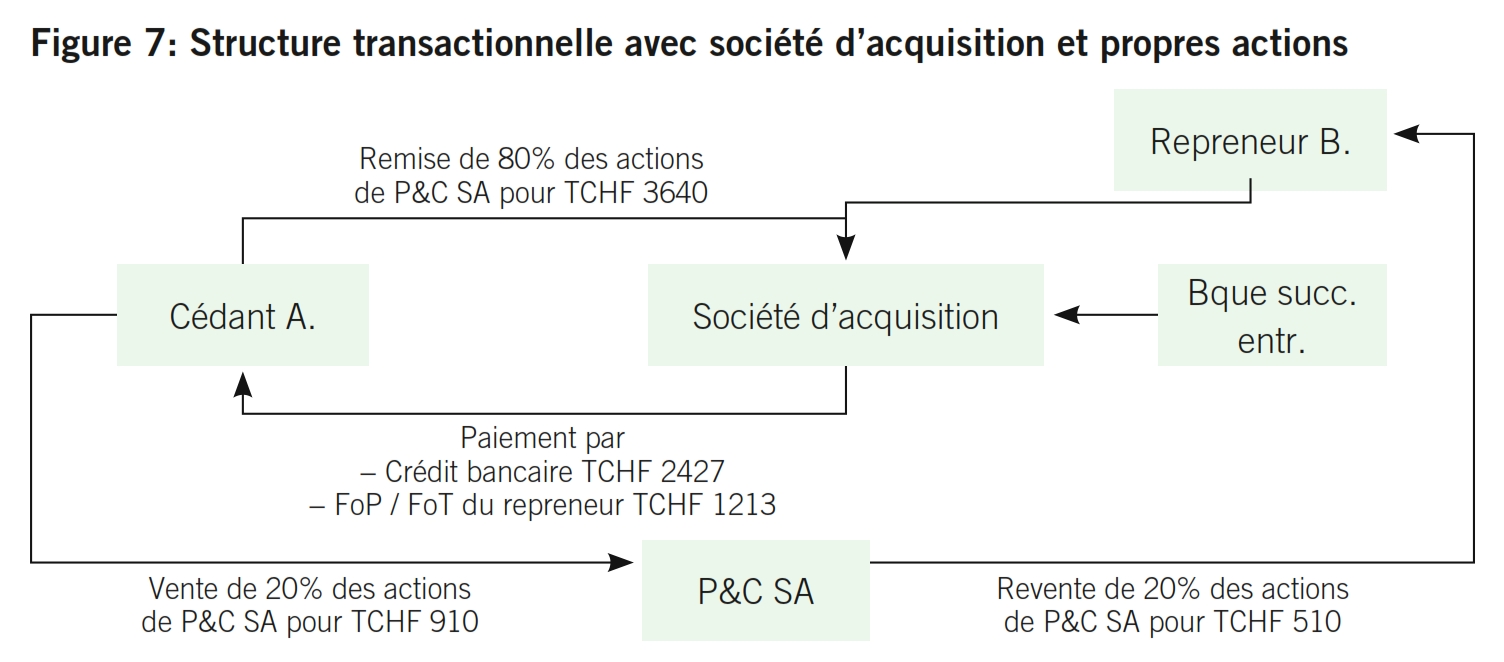

Conformément à ce catalogue de critères, on applique ci-après la structure transactionnelle avec société d’acquisition et engagement de propres actions dans l’étendue de 20% selon les art. 659 ss CO.

Pour les explications qui suivent, il est procédé d’une valeur d’entreprise de P & C SA de 4 550 000 francs. Le financement bancaire de 80% des actions de P & C SA est fixé, auprès de la société d’acquisition, à 2 427 000 francs sur un total de 3 640 000 francs, ce qui correspond à exactement 67%.

En application de l’art. 659 al. 2 CO, les propres actions sont fixées à 20% de l’ensemble des droits de participation, en supposant que les actions de P&C SA sont des actions nominatives pour lesquelles il existe des restrictions de transfert statutaires (cf. figure 7).

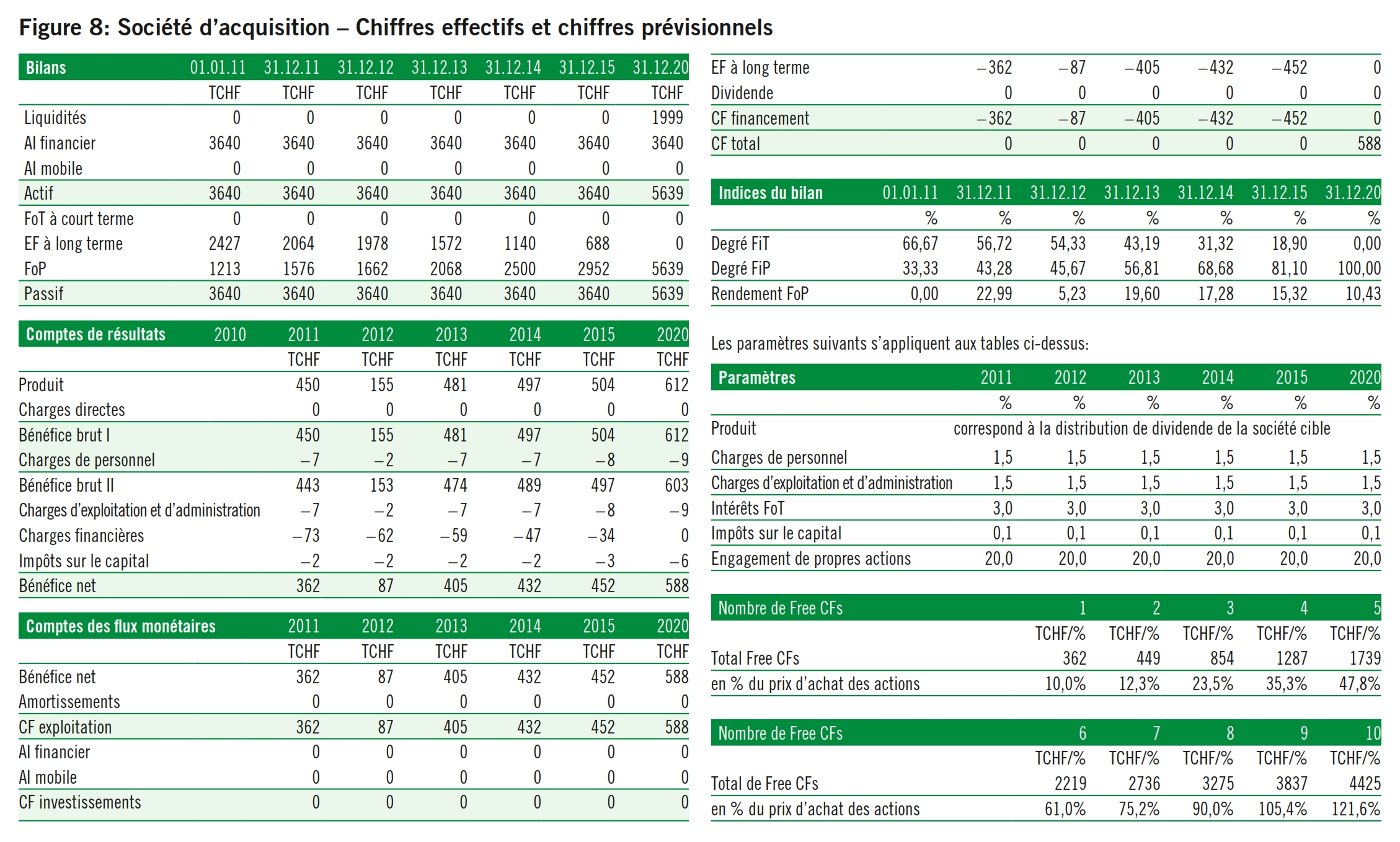

Sur la base de ladite évaluation d’entreprise, l’institut financier sollicité est prêt à financer l’achat de 80% des actions de P & C SA avec une valeur située entre cinq et sept Free CFs, cependant au maximum avec deux tiers de la valeur d’entreprise, rémunération de ce capital incluse.29 Ces principes sont appliqués par la plupart des instituts financiers. A cet égard, la société d’acquisition assume la fonction de véhicule de financement. Elle affiche le tableau suivant30, 31 (cf. figure 8).

Les calculs indiqués ci-dessus mènent à l’appréciation suivante de ces principes et règles de financement:

- Deux tiers de la valeur de 80% des actions de P & C SA de 3 640 000 francs donnent 2 427 000 francs.

- Les possibilités au plan fiscal en cas d’intervention d’une société d’acquisition génèrent un allégement en faveur du repreneur pour l’octroi de crédits. Ce dernier peut ainsi engager directement les Free CFs provenant de l’entreprise acquise pour le définancement du crédit, sans charges fiscales liées à la distribution.

- Cinq Free CFs se situent, compte tenu de la rémunération du capital mis à disposition par l’institut financier, au-dessous de deux tiers de la valeur proportionnelle des actions respectivement de l’entreprise. Quelque six Free CFs atteignent cependant deux tiers de la valeur proportionnelle des actions respectivement de l’entreprise. Cette situation apparaît avec un CMPC de 12%.

- Si le CMPC est fixé à un niveau plus élevé, par exemple à 14%, la valeur d’entreprise baisse à 3 774 000 francs et deux tiers de la valeur proportionnelle des actions respectivement de l’entreprise donnent 2 007 000 francs, avec pour conséquence que cinq Free CFs atteignent déjà les deux tiers de la valeur proportionnelle des actions respectivement de l’entreprise. Il convient toutefois de signaler que dans la situation actuelle des marchés de capitaux un CMPC de 14% doit être apprécié de trop important, voire excessif.32

- Inversement, la valeur d’entreprise augmente à 5 635 000 francs si le CMPC est fixé à 10%. Le CMPC est certes conforme dans le cas d’une entreprise qui n’est pas exposée à un risque particulier, mais les deux tiers de la valeur proportionnelle des actions respectivement de l’entreprise de 3 007 000 francs ne sont atteints que par sept Free CFs.

- Conclusion

– Dans les PME affichant un risque commercial normal et dénotant une marche des affaires normale, les deux tiers de la valeur d’entreprise ne sont pratiquement pas atteints avec cinq Free CFs. Si les instituts financiers ne versent que cinq Free CFs, la valeur des actions respectivement de l’entreprise doit être financée avec quelque 50% par le repreneur, ce qui est généralement chose impossible, comme le démontre l’expérience. Il en résulterait une pression notable des instituts financiers sur la valeur d’entreprise, bien que celle-ci soit effectivement plus élevée.

– Avec un CMPC de 12%, deux tiers de la valeur proportionnelle ou totale des actions respectivement de l’entreprise sont atteints après environ six Free CFs.

– Avec un CMPC de 10%, deux tiers de la valeur proportionnelle ou totale des actions respectivement de l’entreprise ne sont atteints qu’après environ sept Free CFs. - Défi pour les instituts financiers

Pour ce qui est des PME affichant un risque commercial normal et dénotant une marche des affaires normale, les instituts financiers ne devraient pas passer au-dessous de la limite de financement de deux tiers de la valeur d’entreprise, avec pour objectif d’accélérer le processus de succession d’entreprise.

Ils devraient par conséquent être prêts à fixer le remboursement de leur financement, selon le montant du CMPC, à quelque sept Free CFs ou, le cas échéant, dans le cas d’entreprises stables, à huit Free CFs.

Il va de soi que dans l’hypothèse de cycles de remboursement de longue durée il se pose la question de la sécurité en relation avec le financement «crédit». L’expérience démontre que les instituts financiers exigent, aujourd’hui déjà, des sûretés d’ensemble pour l’aide au financement dans le cas d’une succession d’entreprise, notamment la mise en gage des titres de participation acquis (actions, parts sociales, etc.), la conclusion d’assurances de risque, éventuellement aussi des cautionnements et des nantissements. Ces sûretés devraient également suffire avec les montants de crédit demandés.

Comme nous l’avons déjà évoqué au point 4, 20% des actions de P & C SA sont transmises, au moyen de l’instrument des propres actions, du cédant A. au repreneur B. (cf. à ce propos aussi figure 7).

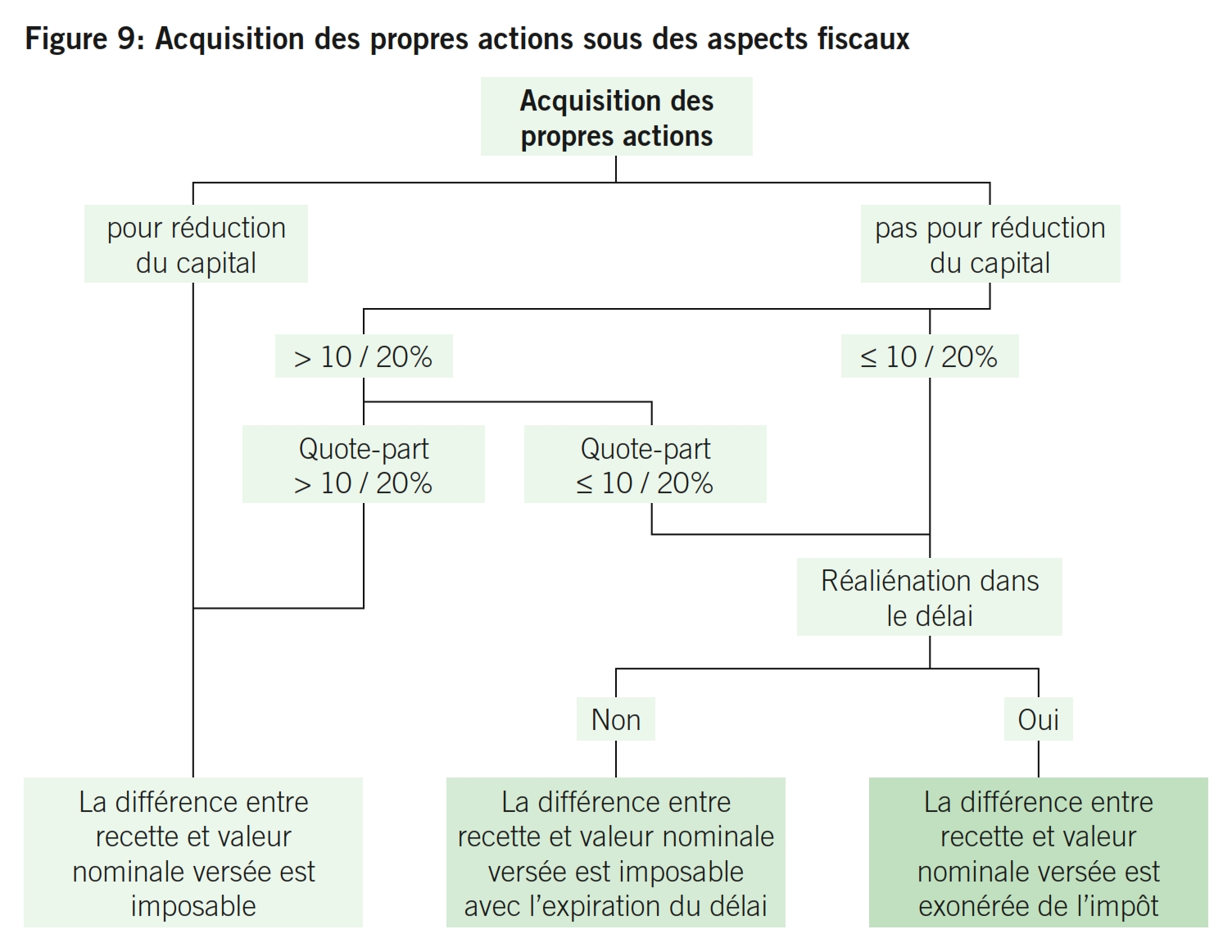

Le fondement de droit civil pour les propres actions est constitué par les art. 659 ss CO. L’art. 659 CO stipule que la société ne peut acquérir ses propres actions que si elle dispose librement d’une part de ses fonds propres équivalant au montant de la dépense nécessaire et si la valeur nominale de l’ensemble de ces actions ne dépasse en principe pas 10% du capital-actions. Cependant, lorsque des actions nominatives sont acquises en relation avec une restriction de la transmissibilité (restriction de transfert statutaire selon les art. 685a ss CO), cette limite s’élève à 20% au maximum. Lorsque la société détient plus de 10% de son capital-actions, elle doit ramener cette part à 10% en aliénant ses propres actions ou en les cancellant par une réduction dans les deux ans.33

La base fiscale pour les propres actions est le principe de la provenance subjective en corrélation avec le principe de la valeur nominale respectivement de l’apport en capital pour les personnes physiques dans le domaine de la fortune privée lors de la restitution de droits de participation à la société de capitaux ou à la société coopérative au sens de l’art. 4a LIA, un excédent de liquidation intervenu à cet égard étant considéré comme réalisé dans l’année où la créance d’impôt anticipé selon l’art. 12 al. 1 et 1bis LIA prend naissance.34

La différence entre le prix d’acquisition et la valeur nominale versée et les apports, les agios et les allocations selon le principe de l’apport en capital des droits de participation (actions, parts, bons de participation ou bons de jouissance) est soumise à l’impôt anticipé et à l’impôt sur le revenu si la société de capitaux ou la société coopérative acquiert ses propres droits de participation en vertu d’une décision relative à la réduction de son capital ou en vue d’une réduction de son capital. La même règle s’applique dans la mesure où l’acquisition de propres droits de participation dépasse le cadre de l’art. 659 CO.

Si la société de capitaux ou la société coopérative acquiert ses propres droits de participation dans le cadre de l’art. 659 CO, sans réduire son capital subséquemment, une imposition a lieu dans la mesure où la société de capitaux ou la société coopérative n’aliène pas lesdits droits de participation dans un délai de six ans.35 Si la société de capitaux ou la société coopérative a acquis ses propres droits de participation dans le cadre d’engagements découlant d’un emprunt convertible ou à option ou d’un plan de participation du personnel, le délai de revente de six ans est suspendu jusqu’à l’extinction de ces engagements, mais au plus pendant six ans pour les plans de participation du personnel (art. 4a LIA).

Graphiquement, l’acquisition des propres droits de participation se présente, sous des aspects fiscaux, à l’instar de la figure 9.

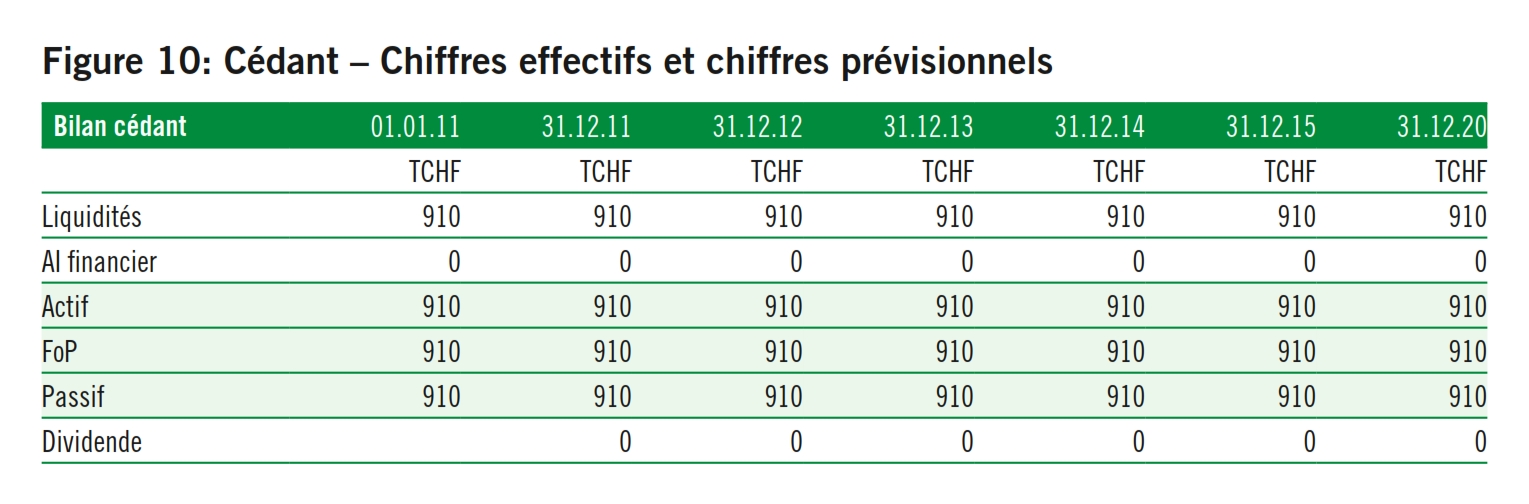

Dans le cas de P & C SA, les conditions fiscales sont respectées, l’achat de 20% des actions de P & C SA du cédant par P & C SA et leur revente par P & C SA au repreneur ayant lieu en 2011.36 Le cédant A. peut aliéner les 20% d’actions de P & C SA, en étant exonéré de l’impôt, à P & C SA. Sa situation se présente à l’instar de la figure 10.37

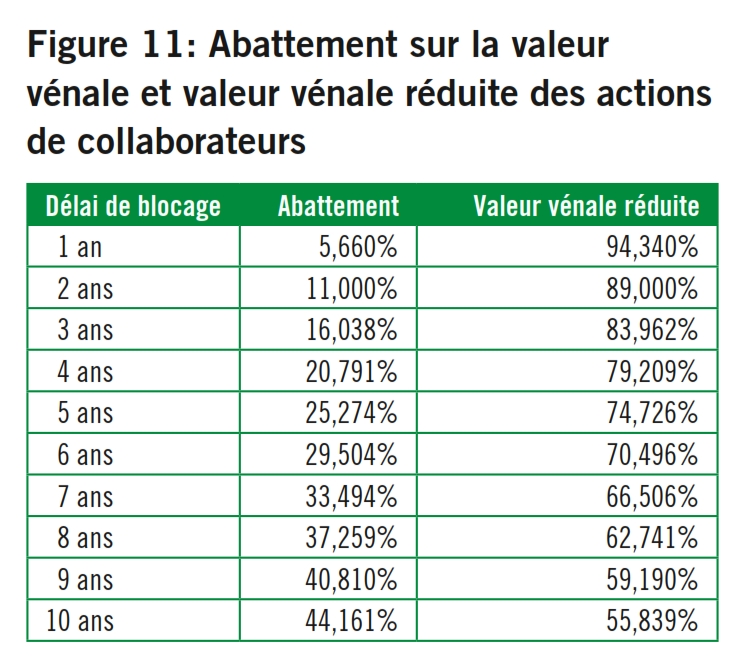

Selon ladite circulaire no. 5 de l’Administration fédérale des contributions sur l’imposition des actions et options de collaborateurs, page 3, toutes les actions bloquées de collaborateurs sont en principe soumises à un délai de blocage. La restriction de la faculté de disposer des actions de collaborateurs sera prise en compte au moyen d’un abattement annuel, calculé sur la valeur vénale du titre, tel que représenté dans la figure 10.

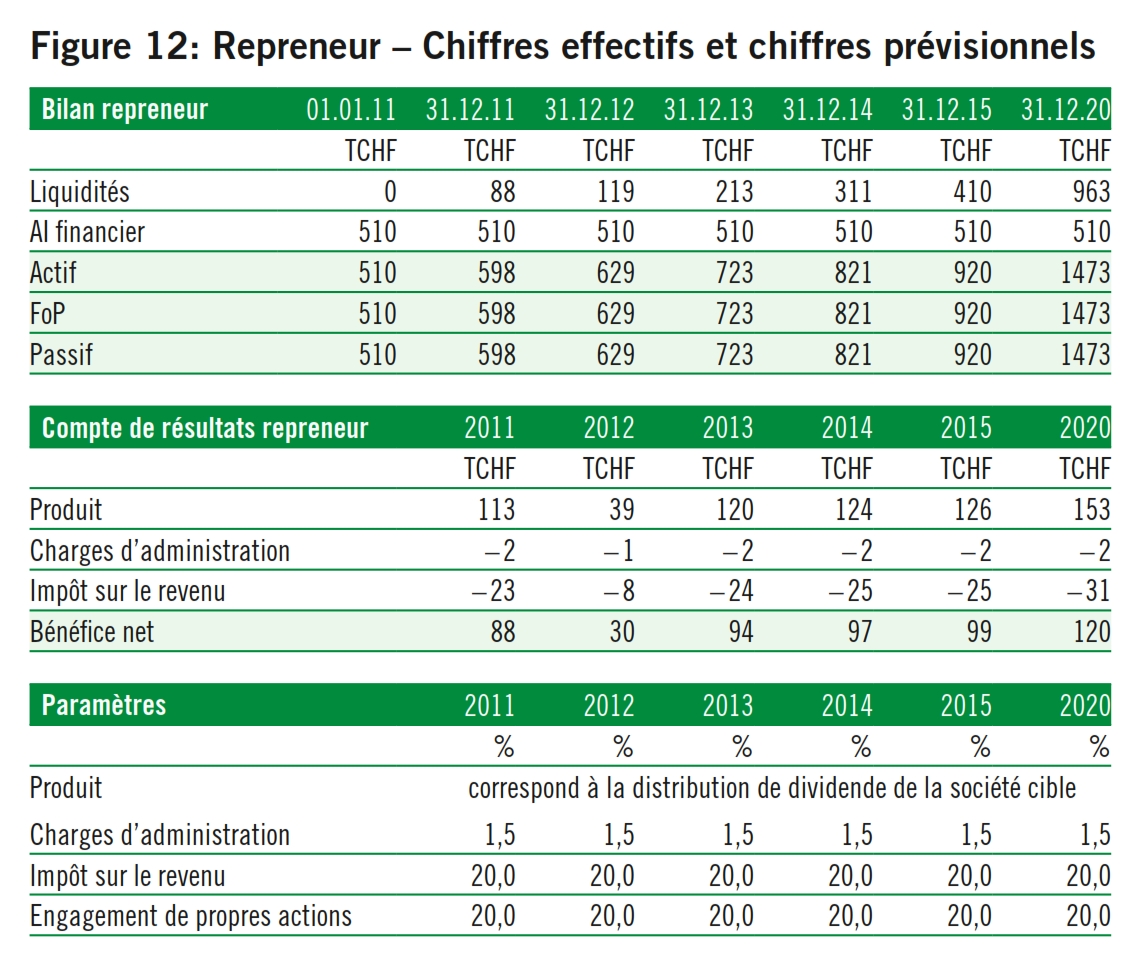

Dans le cas de P & C SA, les 20% de propres actions de P & C SA sont aliénées par celle-ci, avec un délai de blocage de dix ans, au repreneur B., l’abattement de 44,161% entrant en ligne de compte. Sur la base des chiffres concrets de P & C SA, la valeur proportionnelle des actions respectivement de l’entreprise des 20% au moment de l’aliénation au repreneur B. s’élève à 910 000 francs. L’employeur peut cependant vendre ces actions de P & C SA, grevées d’un délai de blocage de l’aliénation de 10 ans, avec l’abattement précité de 44,161% au prix de 510 000 francs au repreneur B., sans devoir s’acquitter de redevances sociales ou d’impôts sur le revenu pour l’abattement accordé38 (cf. les données du repreneur B. à la figure 12).

En ce qui concerne le financement du repreneur pour l’achat des propres actions de P & C SA, il y a lieu de signaler que ce sont en principe les mêmes règles de financement qu’auprès de la société d’acquisition qui s’appliquent. Par conséquent, soit un pur financement par des fonds propres ou des fonds de tiers, soit une combinaison peuvent intervenir. En tant que variante du financement intégral ou partiel par des fonds de tiers, il existe la possibilité que le repreneur obtienne un prêt d’actionnaire de P & C SA, lequel, du point de vue fiscal, est soumis aux prescriptions en matière d’intérêts de l’Administration fédérale des contributions.39

L’emploi d’une société d’acquisition pour la succession d’entreprise a un impact triple et permet d’une part au cédant A., en observant les conditions de la liquidation partielle indirecte (art. 20 al. 1 let. a LIFD et dispositions afférentes des lois fiscales cantonales), de vendre, en étant exonéré de l’impôt, 80% des actions de P & C SA à la société d’acquisition du repreneur B. D’autre part, les bénéfices de P & C SA peuvent être distribués, en étant exonérés de l’impôt, dans l’étendue de 80% à la société d’acquisition, ce qui entraîne une réduction de la durée de remboursement et, partant, des intérêts sur les fonds de tiers. En outre, les distributions des bénéfices de P & C SA vont, dans l’étendue des 20% restants, directement au repreneur B., lequel profite d’une imposition réduite.

L’utilisation des propres actions a l’impact triple suivant. D’une part, le cédant A. peut à nouveau vendre les 20% d’actions de P & C SA en étant exonéré de l’impôt, cette fois-ci à P & C SA. D’autre part, pour l’achat des mêmes actions et avec un délai de blocage de l’aliénation de dix ans, le repreneur B. ne doit payer plus que 55,839% du prix d’achat desdites actions de P & C SA. Enfin, la différence de 44,161% peut être comptabilisée auprès de P & C SA en tant qu’autres charges de personnel, sans redevances d’assurance sociale, en vue d’une diminution de l’impôt sur les bénéfices.

En fixant le prix d’achat à 4 550 000 francs, il peut être renoncé à un dividende sur la substance. Fondamentalement, le bénéfice 2010 appartient encore au cédant A. Le cas échéant, il se fera verser une partie de ce bénéfice encore comme dividende ordinaire en 2011, avant la remise des actions au repreneur B.

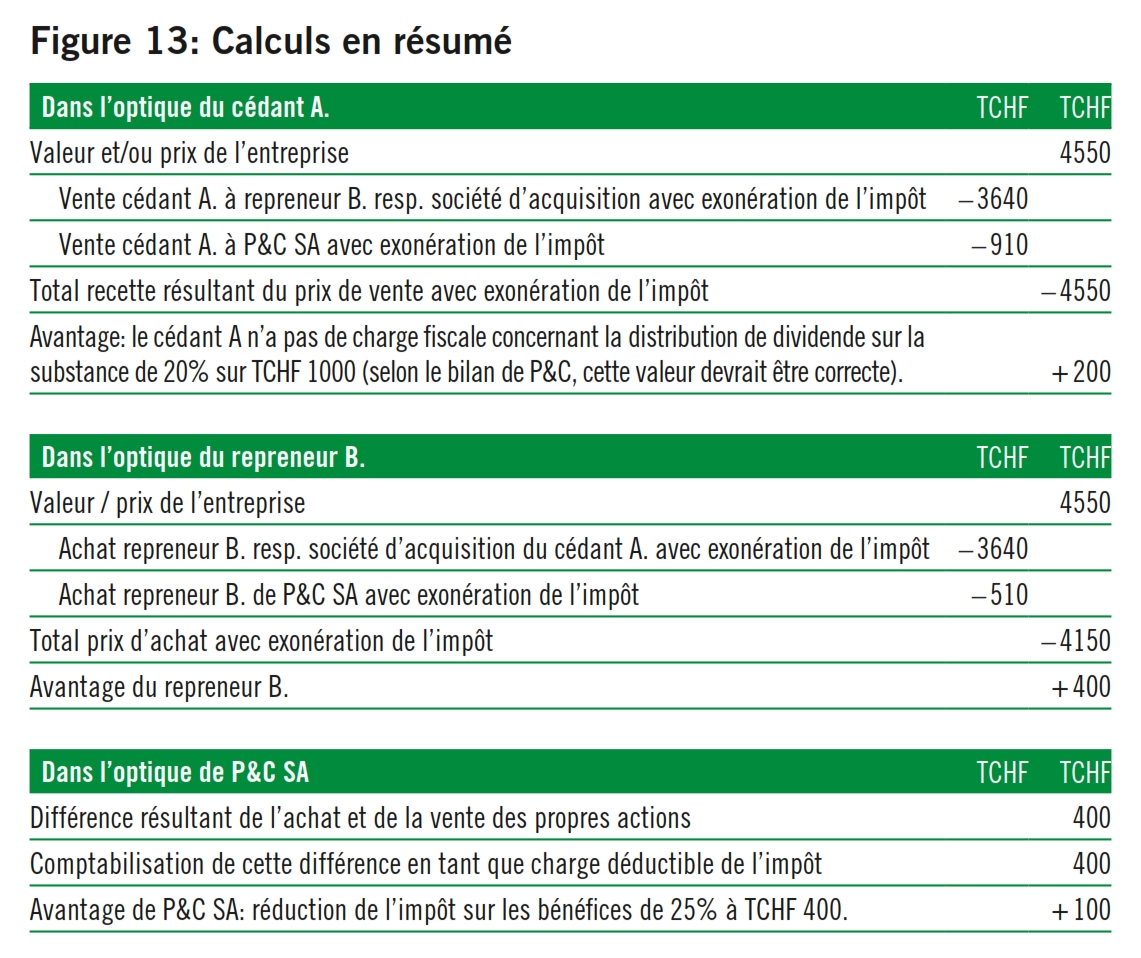

En résumé, les calculs (valeurs approximatives) se présentent à l’instar de la figure 12.

Conformément aux principes de financement exposés ci-dessus, le repreneur doit encore financer un tiers de la valeur respectivement du prix de l’entreprise. Il incombe à ce dernier d’organiser et d’assurer ce financement. A cet égard, il peut procéder comme suit:

- financement propre dans son intégralité

- financement tiers, en tout ou en partie, par des proches

- financement tiers partiel par le cédant

Ces financements peuvent également être combinés entre eux. Le financement tiers par le cédant paraît problématique, car le repreneur, dans un tel modèle de financement, ne peut généralement plus offrir de sûretés au cédant. Ce dernier sera donc bien avisé d’être conscient des risques de défaillance d’un crédit afférent et d’y renoncer entièrement, ou alors de le maintenir à un niveau si possible modique afin de pouvoir le rembourser rapidement (cf. à ce propos ci-après).

Si, en dépit des risques, le cédant se voit contraint d’opérer, à l’égard du repreneur ou de sa société d’acquisition, une remise pour une partie du prix d’achat, le cédant sera bien avisé d’exiger une brève durée d’amortissement pour ce crédit.

Concrètement, cela signifie qu’il doit stipuler de ne pas être classé à un rang postérieur à celui de l’institut financier accordant le crédit d’acquisition. Par conséquent, il lui serait possible de convenir un amortissement proportionnel avec le cédant ou sa société d’acquisition. De la sorte, il existe à tout le moins une égalité de rang avec l’institut de financement. Dans ce cas, une solution meilleure consisterait, pour le cédant, à stipuler également d’être garanti, proportionnellement à l’institut de financement, avec un nombre correspondant d’actions de l’objectif, en l’espèce de P & C SA, dans le sens d’un nantissement. Indépendamment de cela, le cédant devrait toujours se prémunir au moyen d’une assurance décès.

La présente implémentation de la succession d’entreprise de P & C SA révèle des avantages à tous les niveaux:

- Vente et achat avec exonération de l’impôt

- Prix de vente entier pour le cédant A. et prix d’achat réduit pour le repreneur B. ou la société d’acquisition

- Dépenses déductibles de l’impôt pour la différence du prix d’achat des propres actions auprès de P & C SA

- Impôt réduit sur les dividendes dans les cantons et à l’échelon de la Confédération pour le cédant A. et le repreneur B

AI Actif immobilisé

BB Bénéfice brut

CF(s) Cash Flow ou Cash Flows

DCF Discounted Cash Flow

FiP Financement propre

FoP Fonds propres

FiT Financement (de) tiers

FoT Fonds (de) tiers

EF Engagement(s) financier(s)

CMPC Coût moyen pondéré du capital

- Cf. concernant le financement de la succession d’entreprise à titre onéreux, en détail, Meier-Mazzucato, G., Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Berne 2009, en particulier chap. 15.2., p. 279 ss, qui procède à une subdivision selon la nature juridique des genres et des formes de financement.

- Cf. concernant la notion de l’intermédiaire financier l’art. 2 al. 2 et 3 LBA. La notion d’intermédiaire financier utilisée en l’espèce dépasse toutefois le cadre de celle de la LBA.

- Il peut aussi être distingué entre intermédiaires financiers au sens étroit et au sens large. L’intermédiaire financier au sens étroit du terme désigne une institution qui reçoit des capitaux d’investisseurs et qui les remet à des emprunteurs. Font partie des intermédiaires financiers au sens étroit les banques, les sociétés d’investissement (également les sociétés de placement de capitaux), les fonds de capitaux-risque, les compagnies d’assurance. Sont des intermédiaires financiers au sens large du terme, tel qu’il est entendu en l’espèce, les institutions qui permettent ou facilitent le commerce entre bailleurs et prêteurs de capitaux, ou toute personne qui aide, à titre professionnel ou privé, à transférer des valeurs patrimoniales de tiers. En font partie les courtiers financiers, les services boursiers, les agences de notation, et dans le cas présent, également les financiers privés.

- Il convient de mentionner que les explications qui suivent s’appliquent à l’ensemble des entreprises de capitaux, c’est-à-dire aux sociétés anonymes, aux sociétés à responsabilité limitée et aux sociétés coopératives. Cependant, la structure transactionnelle, les résultats et les calculs se modifient au cas où il s’agit d’entreprises de personnes, c’est-à-dire de raisons individuelles ou de sociétés de personnes. Cf. concernant le financement de la succession d’entreprise à titre onéreux, en détail, Meier-Mazzucato, Entgeltliche Unternehmensnachfolge, avec des renvois supplémentaires.

- Pour des raisons de place, seules sont représentées, hormis l’année 2010 avec les chiffres effectifs, les années prévisionnelles 2011 à 2015 ainsi que 2020. Les années prévisionnelles 2016 à 2019 ont été intégralement calculées, mais sont masquées. Les auteurs mettent l’ensemble des séries de données et de chiffres à la disposition des lectrices et lecteurs intéressés. Le cas échéant, ils sont priés de s’adresser à giorgio.meier@itera.ch ou à marc.montandon@itera.ch.

- Cf. Böckli, P., Schweizer Aktienrecht, 3e éd., Zurich 2004, § 8 N. 194 ss et § 8 N. 204 ss; Helbling, C., Bilanz- und Erfolgsanalyse, 10e éd. complétée, Berne et Stuttgart 1997, p. 102 ss; Helbling, C. Unternehmensbewertung und Steuern, 9e éd., Düsseldorf 1998, p. 63 et 232 ss. Cf. concernant l’ensemble de la thématique, en détail, dans différents passages, Meier-Mazzucato, Entgeltliche Unternehmensnachfolge.

- Les limites entre «non nécessaire à l’exploitation» et «étranger à l’exploitation» sont en partie indéfinies, par exemple en ce qui concerne les liquidités, si bien qu’une distinction absolue de ces stocks n’est pas toujours possible.

- La jurisprudence et la doctrine sont unanimes pour dire que la fortune qui n’est pas lié à l’exploitation doit être ajoutée à la valeur d’entreprise de l’exploitation: ATF 4C.363 / 2000 du 3 avril 2001 dans différents passages; Flückiger, A., Richtlinien des Bundesgerichts für die Aktienbewertung (Directives du Tribunal fédéral en matière d’évaluation des actions), ST 2003, p. 265; Helbling, Unternehmensbewertung, p. 59 et 232 ss; Volkart, R., Unternehmensbewertung und Akquisitionen, 3e éd., Zurich 2010, p. 76 ss.

- Cf. Boemle, M. / Stolz, C., Unternehmungsfinanzierung, 13e éd., Zurich 2002, p. 533 s, qui soulignent l’intention spéculative de cette démarche; Helbling, C., Bilanz- und Erfolgsanalyse, p. 316 s.

- Cf. Boemle / Stolz, p. 147 s, qui relèvent cependant que ces échelles ne sont pas absolument fiables, car il n’existe pas de caractéristiques exactes et infaillibles de nature générale d’une structure financière saine.

- Cf. concernant la thématique de l’évaluation de l’entreprise, en détail, parmi de nombreux auteurs: Helbling, Unternehmensbewertung; Loderer, C., et al., Handbuch der Bewertung 2: Unternehmen, 5e éd., Zurich 2010; Meier-Mazzucato, Entgeltliche Unternehmensnachfolge; Volkart, R., Unternehmensbewertung und Akquisitionen, 3e éd., Zurich 2010.

- Cf. aussi, concernant la thématique de l’évaluation de l’entreprise, la Communication professionnelle de la Chambre fiduciaire «L’évaluation d’entreprise – Directives et principes à l’intention de l’expert», Zurich 2008. Cette nouvelle directive a été approuvée par la Commission d’audit et se trouve, sous forme de téléchargement en allemand et en français, sur les sites Web de la Chambre ainsi que du Centre de compétence PME. La Communication traite du sujet complexe de l’évaluation de l’entreprise, vu d’un point de vue pratique. Le déroulement d’une évaluation et le reporting se trouvent au premier plan, mais non les théories d’évaluation. Par le biais de représentations des conditions cadres, la Communication veut en outre uniformiser, au sein de la profession, la conception et les procédures lors d’évaluations d’entreprises et donc contribuer à accroître et à assurer la qualité des prestations de services. Par ailleurs, ce document est complété de modèles, de listes de contrôle et de références utiles à la littérature. Voir www.kmu-kom.ch/pix/Files/Unternehmensbewertung_Fassung%20April_2008.pdf.

- Comme cela a été mentionné initialement, ces évaluations d’entreprises se basent sur des données d’entreprise objectives, et non sur des données relevant du droit commercial ou du droit fiscal.

- Dans la pratique, il est fréquent d’appliquer en complément, dans le cadre de l’évaluation d’entreprises, d’autres méthodes d’appréciation, entre autres à orientation empirique, telles que par exemple la «Comparables Valuation» ou les «Trading Multiple Analyses».

- Cf. à ce propos aussi Meier-Mazzucato, G., Prämisse der Übereinstimmung der Unternehmenswertresultate bei den Ertragswertmethoden, ITERA Vision II/2005, www.itera.ch/cms/images/stories/bilder/file/vision/2005_2/unternehmensbewertung_IV.pdf, avec des renvois supplémentaires, en particulier Helbling, Unternehmensbewertung, p. 355, et Volkart, R., Unternehmensbewertung auf «EVA»-Basis, ST 4 / 98, p. 355 ss.

- Cf. Helbling, Unternehmensbewertung, p. 434 s; Knüsel, D., Die Anwendung der Discounted Cash Flow-Methode zur Unternehmensbewertung, Zurich 1994, p. 199; Volkart, Unternehmensbewertung 2010, p. 15 ss.

- Cf. Boemle / Stolz, p. 55 et, en particulier, p. 92; Helbling, Unternehmensbewertung 2002, p. 433; Knüsel, p. 204; Volkart, Unternehmensbewertung 2010, p. 147 ss.

- Pour déterminer le coût des fonds propres, on applique en outre, dans la pratique, le modèle d’évaluation des actifs financiers (MEDAF), lequel fournit une approche pour l’explication de la manière dont les placements affectés de risques sont évalués sur le marché des capitaux. Cependant, cette approche ne se prête pas sans autres aux PME, car les facteurs bêta à la base du MEDAF n’existent que pour les entreprises cotées et ne peuvent être reportés sur des PME. Procédant du modèle du supplément de risque, le MEDAF peut en revanche servir d’indicateur dans le sens d’une plausibilisation.

- Cf. Knüsel, p. 208, qui expose que les taux d’intérêt à long terme tiennent mieux compte des attentes en termes d’inflation que ceux à court terme et qui donne dès lors la préférence, pour le taux d’intérêt de capital dénué de risque, au rendement des obligations de la Confédération par rapport à celui des instruments de marché monétaire à court terme de la Confédération. Helbling, Unternehmensbewertung 2002, p. 433; Volkart, Unternehmensbewertung 2010, p. 62.

- Concernant l’approche prospective de l’évaluation d’entreprise, cf. Meier-Mazzucato, Unternehmensbewertung, chap. 8.6.

- Cf. Helbling, Unternehmensbewertung, p. 425 s, avec un exemple expressif de la comparaison des barèmes de coût du capital dans le cas d’entreprises de capitaux et de personnes. Cf. aussi Meier-Mazzucato, Unternehmensbewertung, chap. 8.8.1. et 8.8.2.

- Cf. Helbling, Unternehmensbewertung, p. 433 s et, en particulier, p. 442; Knüsel, S. 204 s; Volkart, Unternehmensbewertung 2010, p. 62.

- Cf. Helbling, Unternehmensbewertung, p. 428 ss, 433 s et 442. La déduction pour la protection contre la dévaluation de la monnaie est fondée sur la réflexion selon laquelle ce sont notamment les valeurs réelles qui sont susceptibles de révéler une plus-value due à l’inflation et à la conjoncture, telles que les titres cotés en Bourse et les biens immobiliers. A cet égard, il y a lieu de tenir compte, par analogie à la durée pour les autres déterminants de pronostics, de l’évolution à long terme de ces valeurs.

- Cf. Volkart, Unternehmensbewertung 2010, p. 61 ss. Il est évident que le risque des bailleurs de fonds propres est plus élevé dès que l’entreprise fait usage non seulement d’un financement propre, mais aussi de capitaux provenant de tiers.

- Cf. Volkart, Unternehmensbewertung 2010, p. 61 ss.

- Cf. Volkart, Unternehmensbewertung 2010, p. 81, note 2 en bas de page et, en particulier, p. 156 s.

- Cf. Helbling, Unternehmensbewertung, p. 434; Knüsel, p. 199; Volkart, Unternehmensbewertung 2010, p. 191.

- Cf. à ce propos point 3.

- Cf. concernant le financement de la succession d’entreprise à titre onéreux, en détail, Meier-Mazzucato, Unternehmensnachfolge, chap. 15.2., p. 279 ss, chap. 18.4.6., p. 493 ss, ainsi que chap. 20.5.2., p. 633 ss, tous avec des renvois supplémentaires.

- Comme dans le cas de P&C SA, les chiffres de la société d’acquisition sont calculés pour les années 2010 à 2020; cependant, pour des raisons de place, seuls les chiffres effectifs de l’année 2010 et les chiffres prévisionnels des années 2011 à 2015 ainsi que 2020 sont représentés.

- Pour des raisons de simplification, des liquidités éventuellement nécessaires destinées au financement de l’actif circulant de la société d’acquisition ou d’éventuels coûts initiaux en relation avec l’établissement de celle-ci sont négligés.

- Cf. à ce propos aussi l’article paru dans «NZZ Online» du 28 juin 2007, de Mahler, G. / Widmer, S. (les auteurs sont titulaires de l’entreprise de conseil SIGA Management AG, Zurich), http://l036sys0.nzz.ch/2007/06/28/wd/articleF5DRK.print.html. En ce qui concerne le barème de coût des fonds propres, les auteurs font le constat suivant: le montant du taux d’intérêt – par lequel la division est opérée pour parvenir à la valeur de rendement de l’entreprise – exerce une forte influence sur le résultat. Dans l’exemple mentionné, il a été fait usage d’un taux d’intérêt de 10%, lequel correspond approximativement à un risque moyen. Le risque principal dans le cas présent est cependant le départ du titulaire, personne dynamique, avec sa force d’innovation et ses connaissances du marché. S’il choisit de rester une ou deux années de plus, le risque s’en trouverait nettement réduit et un taux d’intérêt de 6 à 7%, par exemple, serait alors justifié pour cette période. Par contre, dans l’hypothèse d’un départ immédiat, un taux d’intérêt de 12 à 15% serait approprié.

- Cf. concernant les propres actions, parmi de nombreux auteurs: Kren / Kostkiewicz / Nobel / Schwander / Wolf, Kommentar OR, 2009, art. 685a ss CO.

- Cf. à ce propos aussi art. 20 al. 1 let. c LIFD; art. 7 al. 1bis LHID; § 29 al. 1 let. c loi sur les impôts AG; § 20 al. 1 let. c loi sur les impôts ZH. Cf. à ce propos aussi la circulaire no. 5 de l’Administration fédérale des contributions, Division principale de l’impôt fédéral direct, de l’impôt anticipé et des droits de timbre, sur la réforme 1997 de l’imposition des sociétés – Nouvelle réglementation de l’acquisition des propres droits de participation – du 19 août 1999, avec précision du ch. 2.2 du 26 mars 2002 et annexes 1 et 2.

- ATF du 16 novembre 1990, ASA 59, 717, 720 = StE 1991 B 24.4 no. 28; ATF 115 Ib 249, p. 253).

- Cf. dans ce contexte la circulaire no. 5 de l’Administration fédérale des contributions, Division principale de l’impôt fédéral direct, de l’impôt anticipé et des droits de timbre, sur l’imposition des actions et options de collaborateurs, du 30 avril 1997.

- Comme dans le cas de P&C SA, les chiffres du repreneur A. sont calculés pour les années 2011 à 2020; cependant, pour des raisons de place, seuls les chiffres prévisionnels des années 2011 à 2015 ainsi que 2020 sont représentés.

- Cf. dans ce contexte aussi Rütter, J. / Zwyssig, K., Les conventions d’actionnaires, TREX 3 / 2010, p. 146 ss.

- Cf. à ce propos la circulaire de l’Administration fédérale des contributions, Division principale de l’impôt fédéral direct, de l’impôt anticipé et des droits de timbre, sur les taux d’intérêt déterminants pour le calcul des prestations appréciables en argent, du 3 février 2011.