Les critères de la liquidation partielle indirecte sont réglés dans la législation fiscale depuis la RIE II et permettent donc de déterminer les conditions d’une telle liquidation ou les moyens de l’éviter. Dans cet article, l’auteur montre comment la définition fournie par la législation fiscale a été concrétisée dans les faits depuis son entrée en vigueur et quels critères objectifs constituent la base indispensable pour éviter une liquidation partielle indirecte. Il montre également quels critères offrent une certaine latitude quant à leur interprétation.

Les critères de la liquidation partielle indirecte sont réglés pour la Confédération et les cantons dans la législation fiscale depuis la RIE II et permettent donc de déterminer les conditions d’une telle liquidation ou les moyens de l’éviter. Dans cet article, l’auteur montre comment la définition fournie par la législation fiscale a été concrétisée dans les faits depuis son entrée en vigueur et quels critères objectifs constituent la base indispensable pour éviter une liquidation partielle indirecte dans le sens d’une condition sine qua non. Il montre également quels critères offrent une certaine latitude quant à leur interprétation, une valeur seuil objective étant également déterminée pour ceux-ci grâce à une formule ou équation mathématique. La formule ou équation en question permet de se focaliser sur l’aspect quantitatif grâce à différents cas de figure et d’en déduire des règles visant à éviter la liquidation partielle indirecte, qui sont en définitive également décisives pour la formulation du rescrit fiscal et des requêtes correspondantes.

La liquidation partielle indirecte a connu une évolution mouvementée au fil des ans, qui a temporairement culminé dans les dispositions légales entrées en vigueur dans la Confédération le 1er janvier 2007 et dans les cantons le 1er janvier 2008, au travers de la LHID. La liquidation partielle indirecte sera donc présentée ci-après dans le cadre d’un bref aperçu de son évolution avant la réglementation légale et de manière approfondie sur la base des nouvelles dispositions légales.

Au cœur de la liquidation partielle indirecte se trouvent les sociétés de capitaux (incluant les sociétés de capitaux et les sociétés coopératives) avec une substance non nécessaire à l’exploitation, telle que des liquidités excessives, des titres ou des immeubles (servant au placement de capitaux), dont les droits de participation sont vendus par des personnes physiques qui les détiennent dans leur fortune privée à d’autres personnes physiques qui reprennent les droits de participation dans leur fortune commerciale ou à des sociétés de capitaux et dont le prix d’achat est financé, avec la participation du cédant, en totalité ou en partie avec des fonds de la société de capitaux acquise, au moyen de la distribution de sa substance non nécessaire à l’exploitation, la participation du cédant étant effective lorsque celui-ci sait ou doit savoir que des fonds seraient prélevées de la société pour en financer le prix d’achat et qu’ils ne lui seraient pas rendus.1, 2

En résumé, la liquidation partielle indirecte se manifeste au travers des caractéristiques principales suivantes:3

- Changement de système de la fortune privée à la fortune commerciale4

- Prélèvement de substance5

- Participation du cédant6

- Calcul du produit de la fortune

Si les trois premières conditions sont remplies, le cédant qui détient les droits de participation de la société de capitaux dans sa fortune privée ne réalise plus intégralement un bénéfice en capital non imposable au titre de la vente des droits de participation, mais au moins partiellement un rendement imposable de la fortune, à savoir à hauteur du prélèvement de substance de la société de capitaux, mais au maximum à la hauteur de la différence entre le produit des droits de participation et leur valeur nominale.7 Une évasion fiscale n’est pas / plus supposée pour satisfaire aux critères d’une liquidation partielle indirecte à cause de la réglementation légale, la participation du vendeur étant en définitive basée sur un reproche d’évasion fiscale.8

La base de la liquidation partielle indirecte est que le repreneur, pour autant qu’il s’agisse d’une personne physique ou d’une société de capitaux dont la participation reprise dans la société de capitaux constitue une fortune commerciale, puisse procéder à des distributions non imposables de la société de capitaux. En tant que personne physique avec une participation dans la fortune commerciale, le repreneur peut amortir la participation afin de compenser le produit de la participation, dans la mesure où les conditions sont réunies et revendiquer la déduction de la participation ou le privilège de holding en tant que société de capitaux.9, 10, 11

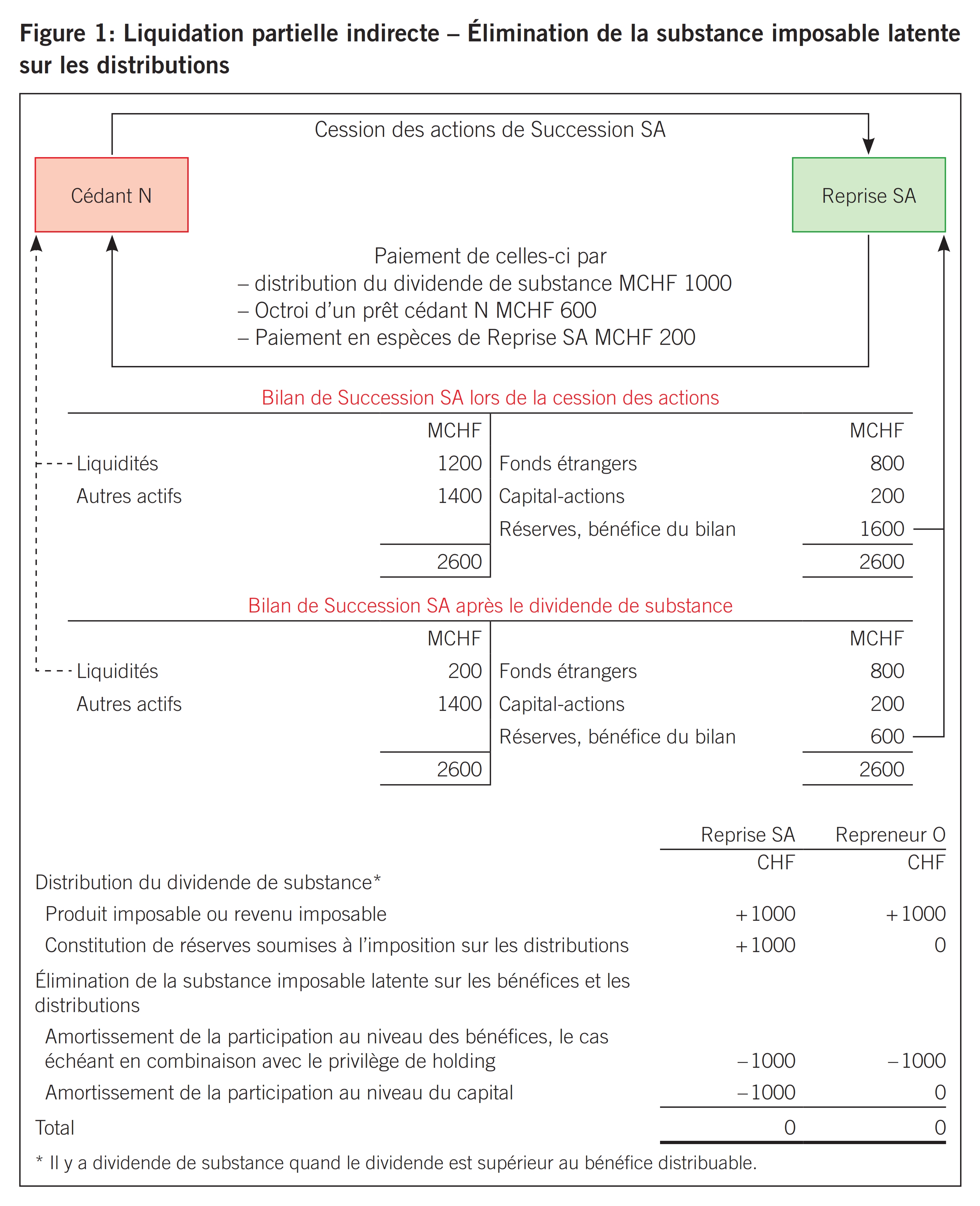

Dans une étape supplémentaire, la société de capitaux reprenant la participation doit toutefois amortir la participation, à l’instar de la personne physique repreneuse, afin d’éliminer la substance imposable latente sur les distributions subsistant après la déduction de la participation.12 L’exemple suivant explicite cette fonction de l’amortissement.

Succession SA a des liquidités hors exploitation de MCHF 1000. L’actionnaire unique et cédant N vend toutes ses actions à la société nouvellement créée Reprise SA, dont l’actionnaire unique est le repreneur O, au prix de MCHF 1800. Afin de pouvoir financier le prix d’achat, les parties conviennent que Reprise SA perçoit un dividende de substance de MCHF 1000 de Succession SA, apporte MCHF 200 provenant de ses propres fonds et bénéficie d’un report de MCHF 600 de N pour le solde. Variante: le repreneur O reprend la participation de Succession SA en tant que personne physique et déclare que la participation constitue une fortune commerciale.

Cf. la figure 1 pour la solution.

Au fil de l’évolution de la liquidation partielle indirecte, la jurisprudence a progressivement affiné et étendu les critères concrets conduisant à une imposition en tant que liquidation partielle indirecte.13 La liquidation partielle indirecte atteint son point culminant avec l’arrêt du Tribunal fédéral du 11 juin 2004,14 selon lequel il importe peu que les ressources payables au vendeur proviennent de la substance déjà générée ou des produits restant à générer. L’opinion que l’on rencontre dans la doctrine selon laquelle l’imposition de la substance générée jusqu’à la vente et prélevée dans un court laps de temps, c.-à-d. au maximum cinq ans, peut tout au plus être envisagée n’est donc pas non plus décisive.15 Le Tribunal fédéral considère, en revanche, que le seul critère décisif à cet égard est de savoir si le paiement du prix d’achat de la participation ou le remboursement du prêt au cédant avec des fonds de la société reprise a lieu, c.-à-d. si sa substance est utilisée sur un plan économique et non si cette substance est déjà disponible ou quand elle est utilisée.16

Cette pratique du Tribunal fédéral concernant l’impôt fédéral direct complique sérieusement, voire rend impossible la succession d’entreprise des petites et moyennes entreprises très importante pour l’économie nationale, notamment lorsque le canton dans lequel le cédant est assujetti à l’impôt s’associe également à cette pratique du Tribunal fédéral, bien que les cantons soient libres d’emprunter également une autre voie concernant leur droit fiscal, et a par conséquent suscité de vives protestations chez les personnes concernées, notamment les cédants de sociétés de capitaux, mais aussi dans la doctrine17 et déclenché plusieurs interventions parlementaires ayant exigé une réglementation légale de la liquidation partielle indirecte.18

Le législateur a reconnu cette situation intenable et y a réagi dans le cadre de la réforme de l’imposition des entreprises II, dans le but de légiférer sur la liquidation partielle indirecte. Dans le message du 22 juin 2005 concernant la loi fédérale sur l’amélioration des conditions fiscales applicables aux activités entrepreneuriales et aux investissements (Loi sur la réforme de l’imposition des entreprises II)19, le Conseil fédéral a soumis un projet de loi correspondant au Parlement fédéral. Celui-ci a depuis lors été débattu et amendé au cours de différentes sessions.

Compte tenu de l’urgence d’une réglementation légale de la liquidation partielle indirecte et de la transposition, la CER-E a décidé, en janvier 2006, de détacher les domaines de la liquidation partielle indirecte et de la transposition du projet pour que les Chambres fédérales puissent voter à ce sujet dès la session d’été 2006. Le Conseil national et le Conseil des États ont par conséquent approuvé la loi fédérale sur des modifications urgentes de l’imposition des entreprises20 avec les dispositions amendées concernant la loi fédérale sur l’impôt direct et la loi fédérale sur l’harmonisation des impôts directs des cantons et des communes pour la liquidation partielle indirecte et la transposition, lors du vote final du 23 juin 2006.

Le texte de loi concernant la liquidation partielle indirecte selon l’art. 20a al. 1 let. a et al. 2 LIFD et l’art. 7a al. 1 let. a et al. 2 LHID identique est le suivant:21

Art. 20a LIFD

- Sont également considérés comme rendement de la fortune mobilière au sens de l’art. 20, al. 1, let. c:

a. Le produit de la vente d’une participation d’au moins 20% au capital-actions ou au capital social d’une société de capitaux ou d’une société coopérative représentant un transfert de la fortune privée à la fortune commerciale d’une autre personne physique ou d’une personne morale, pour autant que de la substance non nécessaire à l’exploitation, existante et susceptible d’être distribuée au sens du droit commercial au moment de la vente, soit distribuée dans les cinq ans avec la participation du vendeur; il en va de même lorsque plusieurs participants procèdent en commun à la vente d’une telle participation ou que plusieurs participations représentant ensemble au moins 20% sont vendues dans les cinq ans; si de la substance est distribuée, le vendeur est, le cas échéant, imposé ultérieurement en procédure de rappel d’impôt au sens des art. 151, al. 1, 152 et 153;

b. … - Il y a participation au sens de l’al. 1, let. a, lorsque le vendeur sait ou devait savoir que des fonds seraient prélevés de la société pour en financer le prix d’achat et qu’ils ne lui seraient pas rendus.

La disposition légale relative à la liquidation partielle indirecte présente les caractéristiques essentielles identiques à celles qui existaient déjà dans la doctrine et la pratique dominante.22

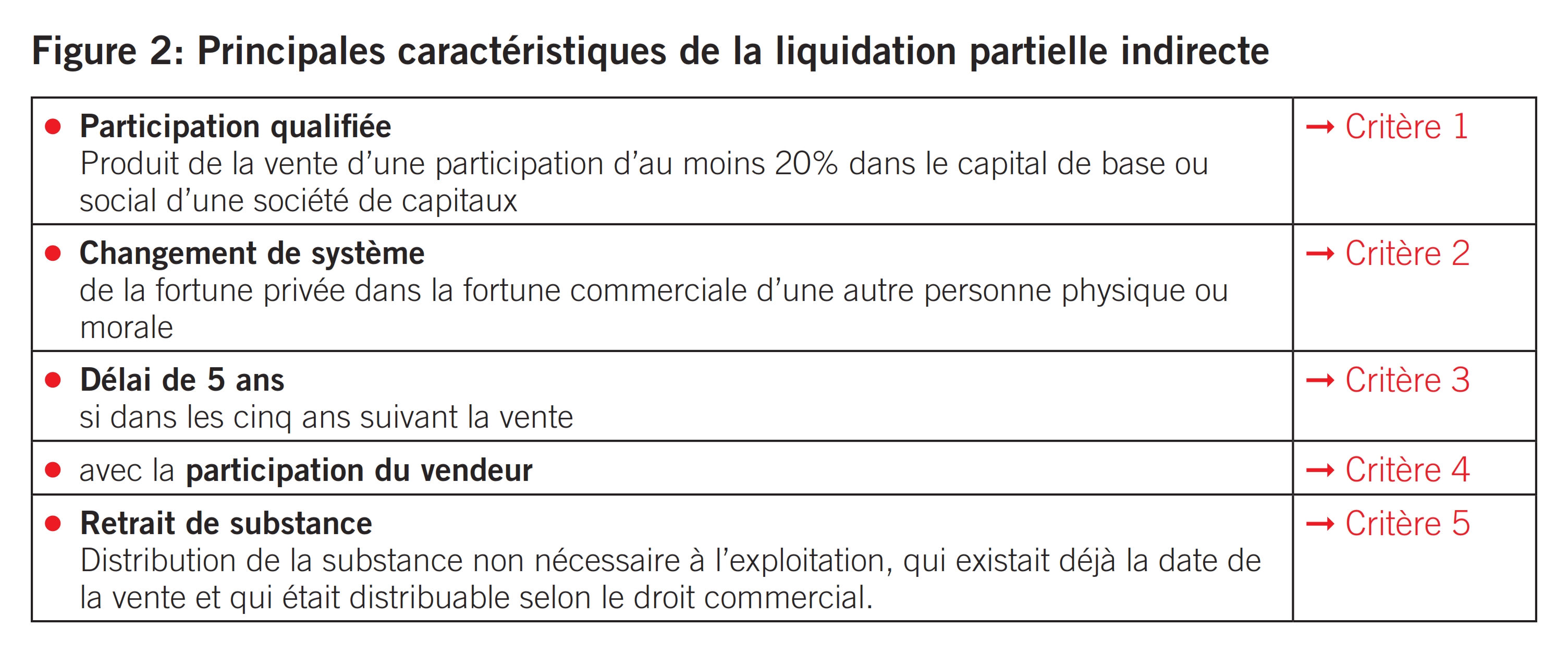

Comme le montre la figure 2, la liquidation partielle indirecte présente les principales caractéristiques suivantes.

Le Tribunal fédéral et la nouvelle réglementation légale sont unanimes à propos de ces caractéristiques principales de la liquidation partielle indirecte. Certaines différences existent en revanche quant à la teneur de ces caractéristiques. Les caractéristiques selon la jurisprudence du Tribunal fédéral et la nouvelle réglementation légale seront comparées par la suite et les nouvelles dispositions seront analysées et évaluées.

Les critères 1, 2 et 3 ci-dessus sont réputés remplis pour qu’il y ait une liquidation partielle indirecte.

Une participation d’au moins 20% de la fortune privée du cédant est vendue au vendeur dans sa fortune commerciale et un prélèvement de substance intervient dans le délai de cinq ans.

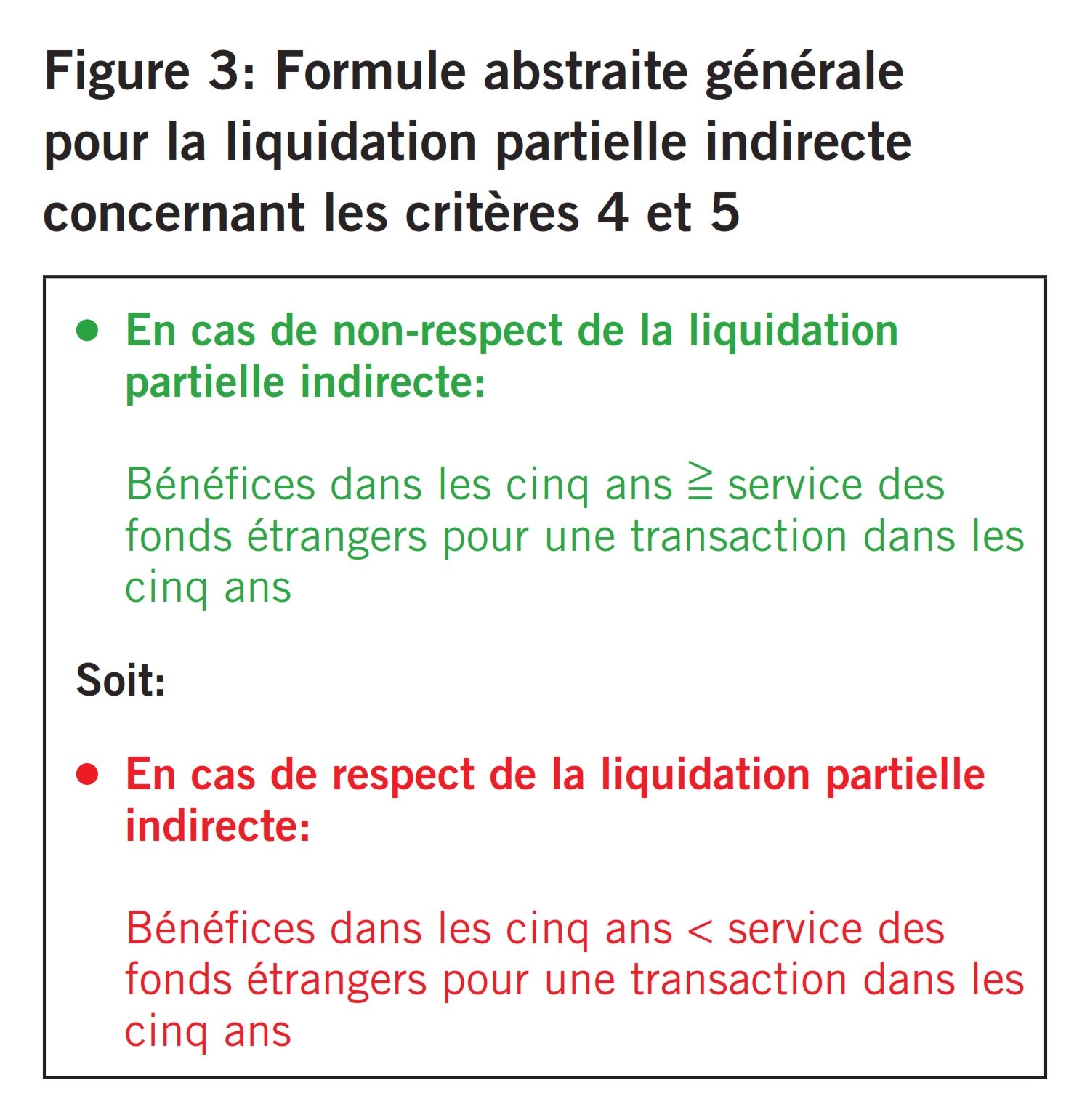

Les critères 4 et 5, à savoir la participation du cédant et le prélèvement de la substance existante ne sont pas déterminés dans la pratique à l’aide d’un examen fidèle, mais au moyen de la formule générale à la figure 3.

Les critères sont présentés de plus près ci-après et notamment la formule de la figure 3 est expliquée en détail au travers de différents cas.

Par la vente d’une participation selon la disposition relative à la liquidation partielle indirecte, il faut entendre la vente dans le sens du droit civil.23

Seule la vente d’une participation qualifiée d’au moins 20% du capital-actions ou du capital social d’une société de capitaux relève de la nouvelle disposition sur la liquidation partielle indirecte. Il faut observer à cette occasion ce qui suit:

- Seules sont déterminantes les ventes effectuées par des personnes physiques assujetties à l’impôt de manière illimitée en Suisse qui détiennent au moins 20% de ces droits de participation dans leur fortune privée au moment de la première vente.24

- En cas de ventes successives des droits de participation, toutes les ventes sont réglées par la nouvelle disposition, dans la mesure où elles portent au total sur 20% au moins du capital concerné dans les 5 ans suivant la première vente.25

X détient 30% des droits de participation de X SA dans sa fortune privée. Il vend successivement sa participation à Reprise SA dans les conditions suivantes:

- la première année 10%

- la deuxième année 10%

- la sixième année 10%

Les deux premières tranches sont assujetties à l’impôt sur le revenu, car elles représentent ensemble 20% dans les cinq ans suivant la première vente.

Le revenu est donc imposé pour le cas où une vente commune de droits de participation détenus dans la fortune privée par plusieurs personnes impliquées interviendrait soit simultanément, soit successivement. Il s’agit d’une vente commune simultanée lorsque plusieurs personnes physiques assujetties à l’impôt de manière illimitée en Suisse vendent simultanément à l’acquéreur et lorsque la somme des droits de participation des vendeurs équivaut au moins à 20% du capital-actions ou du capital social de la société visée. En cas de vente commune échelonnée, chaque vente constitue une vente d’une participation qualifiée, dès que, globalement, 20% du capital-actions ou du capital social au moins sont vendus dans les 5 ans.26 Il est en outre déterminant qu’une vente commune nécessite une volonté commune.27

A, B et C détiennent ensemble 45% des droits de participation de X SA dans leur fortune privée. Ils vendent ensemble simultanément ou alternativement de manière échelonnée leurs participations respectives de 15% à Reprise SA, dans les conditions suivantes:

- la première année A, B, C 45%

Alternativement:

- la première année A 15%

- la deuxième année B 15%

- la troisième année C 15%

Les 45% sont assujettis en totalité à l’impôt sur le revenu chez A, B et C dans le cas d’une vente commune et simultanée des droits de participation, parce que les 20% sont atteints ou dépassés dans un délai de cinq ans. Dans le cas de la vente commune mais échelonnée des trois tranches de participation de A, B et C, les deux premières tranches de A et B sont assujetties à l’impôt sur le revenu, parce qu’elles atteignent ou dépassent ensemble 20% dans les cinq ans depuis la première vente.

Le changement de système avec la vente d’une participation transférée de la fortune privée d’une personne physique à la fortune commerciale d’une autre personne physique ou à la fortune d’une personne morale soumise au principe de la valeur comptable est un élément distinctif pour la liquidation partielle indirecte et donc une caractéristique essentielle, tant dans la jurisprudence du Tribunal fédéral28 que dans la réglementation fiscale.

Concrètement, cela signifie que la participation constitue une fortune privée chez le cédant en tant que personne physique et sert entièrement ou principalement à l’activité lucrative indépendante chez le repreneur en tant que personne physique ou que le repreneur en tant que personne physique déclare que la participation constitue une fortune commerciale à la date de son acquisition.29, 30

Il est également possible que le repreneur en tant que personne physique crée une société de capitaux de financement, autrement dit une société ou holding d’acquisition pour l’acquisition de la participation, qui acquiert la participation ou que le repreneur est déjà une société de capitaux.

Selon la jurisprudence du Tribunal fédéral jusqu’au 11 juin 2004, un prélèvement de substance dans la société de capitaux vendue se manifeste peu de temps après l’acquisition de la participation par le repreneur principalement au travers du versement d’un dividende de substance, de l’octroi d’un prêt par la société de capitaux reprise sans contre-valeur réelle, la reprise d’un prêt des actionnaires ou de sûretés de la société de capitaux reprise, par exemple par le biais du nantissement de ses actifs ou d’une fusion entre le repreneur et la société de capitaux reprise.31

Dans un arrêt du 11 juin 2004, le Tribunal fédéral a ensuite décidé qu’il importait peu que les moyens payables au vendeur provenaient de la substance déjà générée ou de produits restant à générer, raison pour laquelle l’opinion rencontrée dans la doctrine selon laquelle l’imposition de la substance générée jusqu’à la vente et prélevée dans un court laps de temps, c.-à-d. au maximum cinq ans, peut tout au plus être envisagée, ne peut pas non plus être prise en compte.32 L’Administration fédérale des contributions a alors intégré cet aspect du prélèvement de substance dans une circulaire aux administrations cantonales de l’impôt fédéral direct33 et dans un projet de circulaire34 et l’a appliqué sur la base de l’arrêt en question du TF. Il y a donc toujours appauvrissement en vue du financement du prix d’achat avec des bénéfices futurs, lorsque la société du repreneur finance le prix d’achat par des fonds externes et que ce prêt est rémunéré et amorti par des distributions de bénéfices futurs de la société dont les droits de participation sont vendus, sachant qu’il importe peu que le financement par des fonds externes soit assuré par le cédant, les détenteurs de parts de la société du repreneur, la société dont les droits de participation sont vendus ou un tiers.35

En guise de précision, l’Administration fédérale des contributions retient que les distributions des bénéfices futurs de la société dont les droits de participation sont vendus, ne représentent un appauvrissement aux fins du financement du prix d’achat que dans la mesure où la société du repreneur ne dispose pas d’autres revenus, par exemple au titre d’une participation existante dans cette société ou de participations dans d’autres sociétés afin de rémunérer et d’amortir la partie du prix d’achat financée par des fonds externes dans un délai de dix ans.36 La loi fédérale du 23 juin 2006 sur des modifications urgentes de l’imposition des entreprises ayant devancé la circulaire de l’Administration fédérale des contributions, celle-ci n’a jamais dépassé le stade du projet.

Le critère du prélèvement de substance sur les produits futurs disparaît avec la loi fédérale sur des modifications urgentes de l’imposition des entreprises. Ainsi, le cédant en tant que personne physique détenant la participation de la société de capitaux vendue dans sa fortune privée n’est imposé que si une substance non nécessaire à l’exploitation, existante et susceptible d’être distribuée au sens du droit commercial au moment de la vente est distribuée dans les cinq ans, avec sa participation.37

Concernant le début du délai de cinq ans, on peut se demander à quel moment se réfère la notion de vente de la participation.38 La notion de vente est expliquée ci-après en interprétant la nouvelle disposition légale. L’interprétation doit tenir compte de tous les éléments d’interprétation habituels.39 Il faut cependant se baser sur la teneur de la disposition. La formulation de la disposition n’éclaire pas à elle seule la notion de vente, raison pour laquelle l’interprétation grammaticale plaide en faveur d’une définition selon le droit civil. Il n’en va pas autrement selon des critères systématiques, la nouvelle disposition relevant de la section Rendement de la fortune mobilière, qui inclut notamment aussi les revenus de l’aliénation d’obligations à intérêt unique prédominant,40 la notion d’aliénation qui y est utilisée s’entendant également comme une vente au sens du droit civil.41

Parallèlement au but de la nouvelle disposition, la ratio legis, il s’agit de constater une substance éventuellement non nécessaire à l’exploitation au moment de la vente d’une participation et de définir un délai de cinq ans à compter de cette date, durant lequel une distribution partielle ou complète de la substance non nécessaire à l’exploitation constatée au début de ce délai est susceptible de satisfaire aux critères de la liquidation partielle indirecte. Pour qu’une distribution puisse avoir lieu, le repreneur en tant que détenteur d’une participation dans la société de capitaux dont les droits de participation sont transférés doit pouvoir déterminer qu’il est détenteur d’une participation, p.ex. actionnaire ou associé, à ce moment.42 Cette condition sert de base au droit de sociétariat personnel du repreneur, lui permettant de participer à l’assemblée générale ou à l’assemblée des associés et de pouvoir statuer sur une distribution correspondante.43

Selon la forme juridique de l’entreprise et la nature des titres de participation, les conditions de leur acquisition diffèrent. Dans le cas d’une société anonyme, le repreneur peut ainsi exercer ses droits de sociétariat en s’identifiant comme propriétaire d’actions au porteur ou en étant inscrit au registre des actions s’il s’agit d’actions nominatives.44 Il ressort de la ratio legis qu’il faut entendre par vente d’une participation la vente au sens du droit civil.45

En se basant sur la compréhension de la notion de vente en droit civil, la vente d’une participation dans le cadre de la succession d’entreprise contre rémunération est effectuée au moment où le cédant a transféré la participation au repreneur et lui a procuré la possession ou la propriété correspondante.46 La jouissance de la participation est, en revanche, transférée au repreneur dès la conclusion du contrat d’achat, pour autant que des situations ou accords particuliers ne fondent pas une exception.47 Le délai de cinq ans débute donc au moment où le cédant et le repreneur concluent le contrat de succession d’entreprise relatif à la participation.48, 49

Le cédant A est actionnaire unique de A SA et vend au repreneur B la totalité des actions de A SA, dans le sillage de la succession d’entreprise. Le contrat d’achat est conclu le 1er mai 2016 et les actions sont transférées le 30 juin 2016. Le délai de cinq ans commence donc le 1er mai 2016 et prend fin le 1er mai 2021.

La notion de vente est également décisive en ce qui concerne la constatation d’une substance éventuellement nécessaire à l’exploitation et susceptible d’être distribuée au sens du droit commercial à cette date.50 En cas de distributions de la société de capitaux dans les cinq ans suivant l’aliénation de la participation, il faut obligatoirement vérifier s’il s’agit d’une substance non nécessaire à l’exploitation, existante et susceptible d’être distribuée au sens du droit commercial au moment de la vente. Deux méthodes sont envisageables à cet égard.

L’une passe par un bilan et un compte de résultat analytiques de la société de capitaux dont la participation est aliénée et qui doit être établi au moment de la vente de la participation et qui sert à déterminer la substance non nécessaire à l’exploitation.51 Il est évident que l’établissement et l’analyse de ces comptes sont relativement complexes et qu’il faut en outre définir des principes généraux afin de savoir si et le cas échéant dans quelle mesure les différentes positions du bilan incluent une substance non nécessaire à l’exploitation par rapport à la situation globale de l’entreprise.52

La deuxième méthode qui est aussi la plus simple traite la question de la distribution de la substance non nécessaire à l’exploitation par le biais d’une comparaison des distributions dans le délai de cinq ans avec les résultats annuels générés au sens du droit commercial et susceptibles d’être distribués.53 Cf. à ce propos comme base la formule précédemment évoquée au point 3.

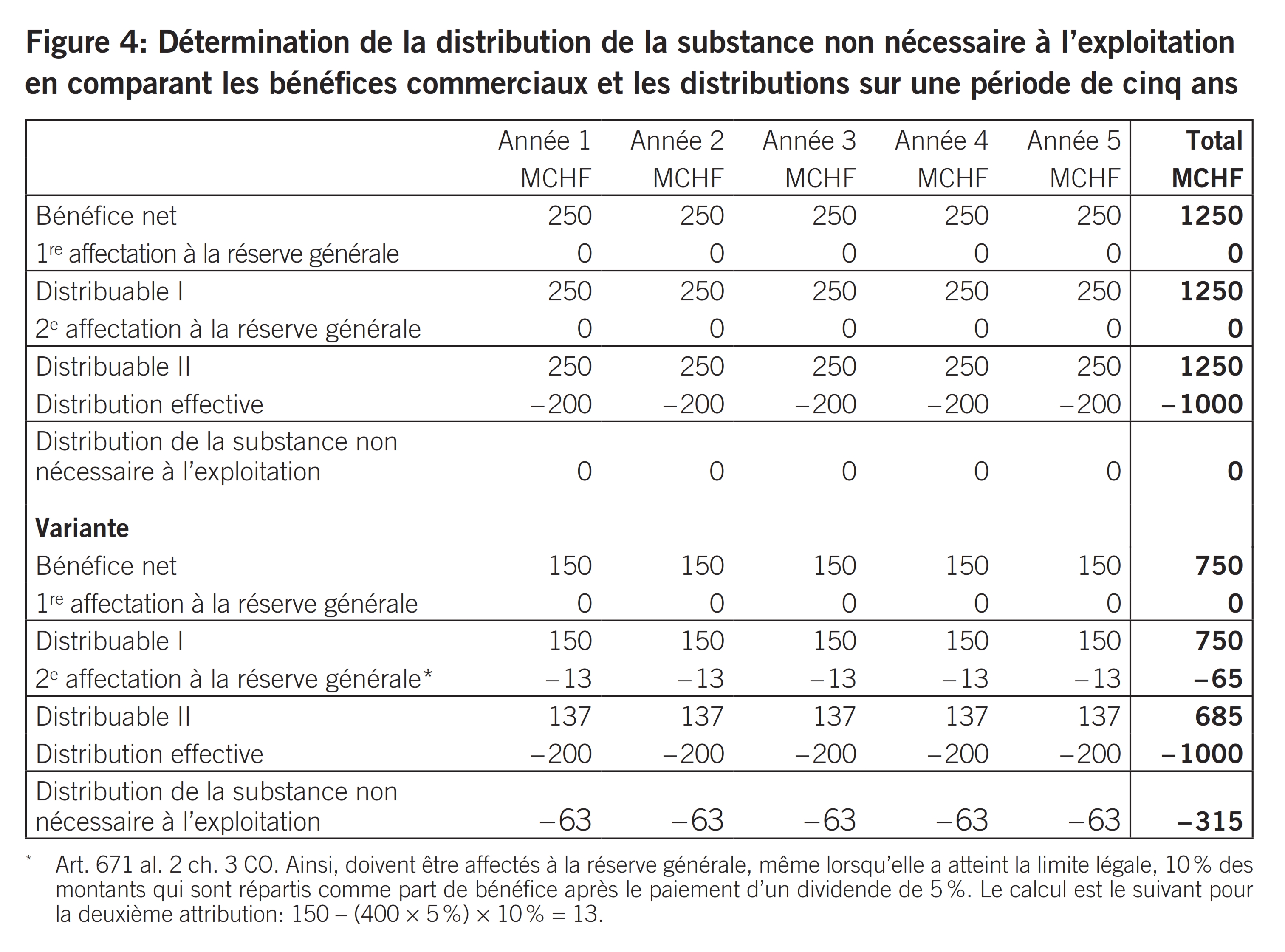

Le cédant X est l’actionnaire unique de AB SA et vend sa participation dans celle-ci à Y Holding SA. Au moment de la vente, AB SA présente une substance non nécessaire à l’exploitation de CHF 1 000 000. Dans le délai de cinq ans suivant la vente de la participation, AB SA distribue chaque année CHF 200 000. Durant cette période, AB SA réalise chaque année des bénéfices commerciaux de CHF 250 000. La réserve générale de AB SA représente durant toute cette période plus de 50% du capital-actions de CHF 400 000. Variante: AB SA réalise chaque année des bénéfices commerciaux de CHF 150 000. La réserve générale ne représente que 25% du capital-actions lors de la vente. Il existe par ailleurs une réserve libre de même montant.

Cf. la solution à la figure 4.

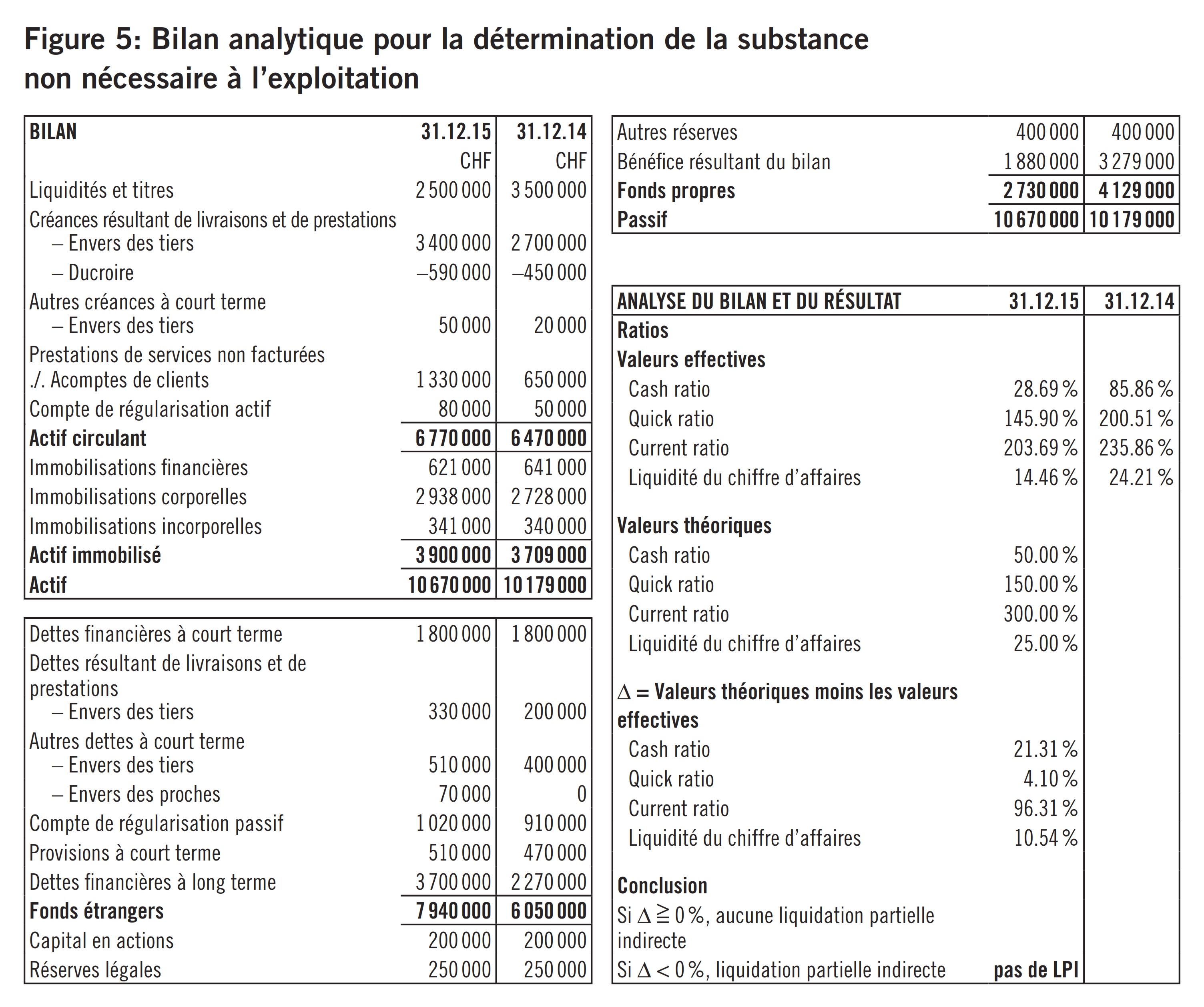

La constatation de la substance non nécessaire à l’exploitation pourrait également se faire à l’aide d’un bilan analytique correspondant, sur la base de quatre ratios:

Cf. l’exemple à la figure 5 pour un bilan analytique.

Comme le montre cet exemple, il n’y a pas de liquidation partielle indirecte du fait d’une substance non nécessaire à l’exploitation, puisque les quatre ratios en question présentent des valeurs effectives qui se situent toutes sous les valeurs théoriques correspondantes.

Les points 2. et 3. ci-dessus ont déjà montré que le prélèvement de substance et la substance non nécessaire à l’exploitation requise à cet effet n’est pas effectué à l’aide du bilan analytique venant d’être présenté, mais au moyen de la formule abstraite générale relative à la liquidation partielle indirecte exposée à la figure 3 du point 3.

Un cas exemplaire est présenté et analysé ci-après à l’aide de la formule en question avec des variantes.

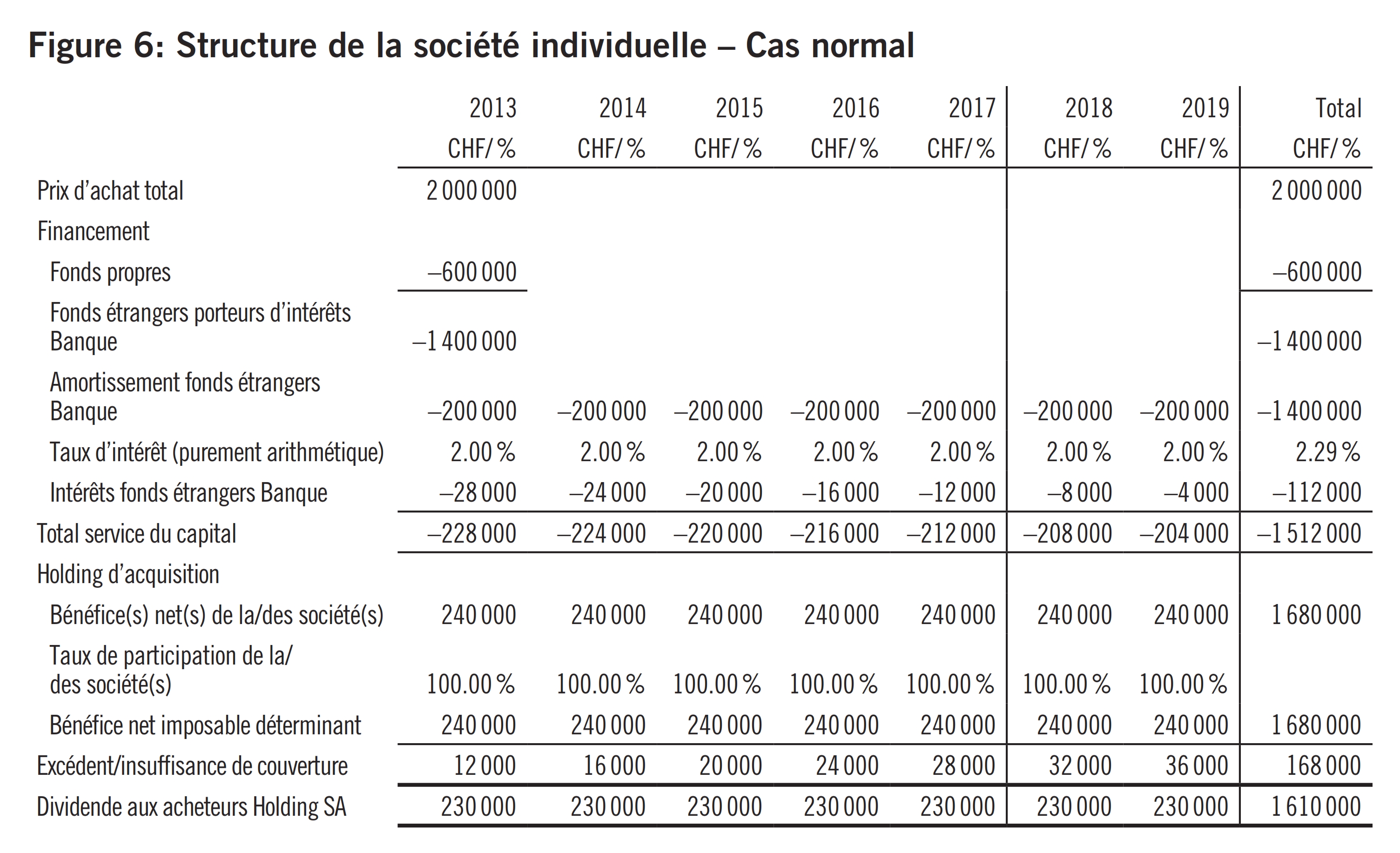

La situation de départ est celle de la succession d’entreprise ou de la vente d’une société de capitaux à l’occasion de laquelle tous les droits de participation sont vendus par le cédant au repreneur au prix CHF de 2 mio., le repreneur se servant d’une société d’acquisition sur la base des considérations financières et fiscales bien connues. Les fonds propres réunis et engagés par lui et par sa société d’acquisition s’élèvent à CHF 600 000 et la somme restante de CHF 1,4 mio. est versée par une banque.

Dans le cas normal (représenté à la figure 6), la cible est une société individuelle. Nous décrivons un cas normal où aucun problème lié à la liquidation partielle indirecte ne se pose.

La totalité du service des fonds étrangers incluant l’amortissement et la rémunération au cours des cinq années d’observation fiscale se situe globalement et pour chaque année en dessous des bénéfices nets imposables de la cible au cours de ces cinq années. La formule abstraite générale qui exige que les bénéfices de la cible au cours de ces cinq années soient supérieurs ou égaux à l’ensemble du service des fonds étrangers pour la transaction au cours de ces cinq années se traduit donc par un excédent de couverture annuel, mais aussi global. Il n’y a donc pas de liquidation partielle indirecte.

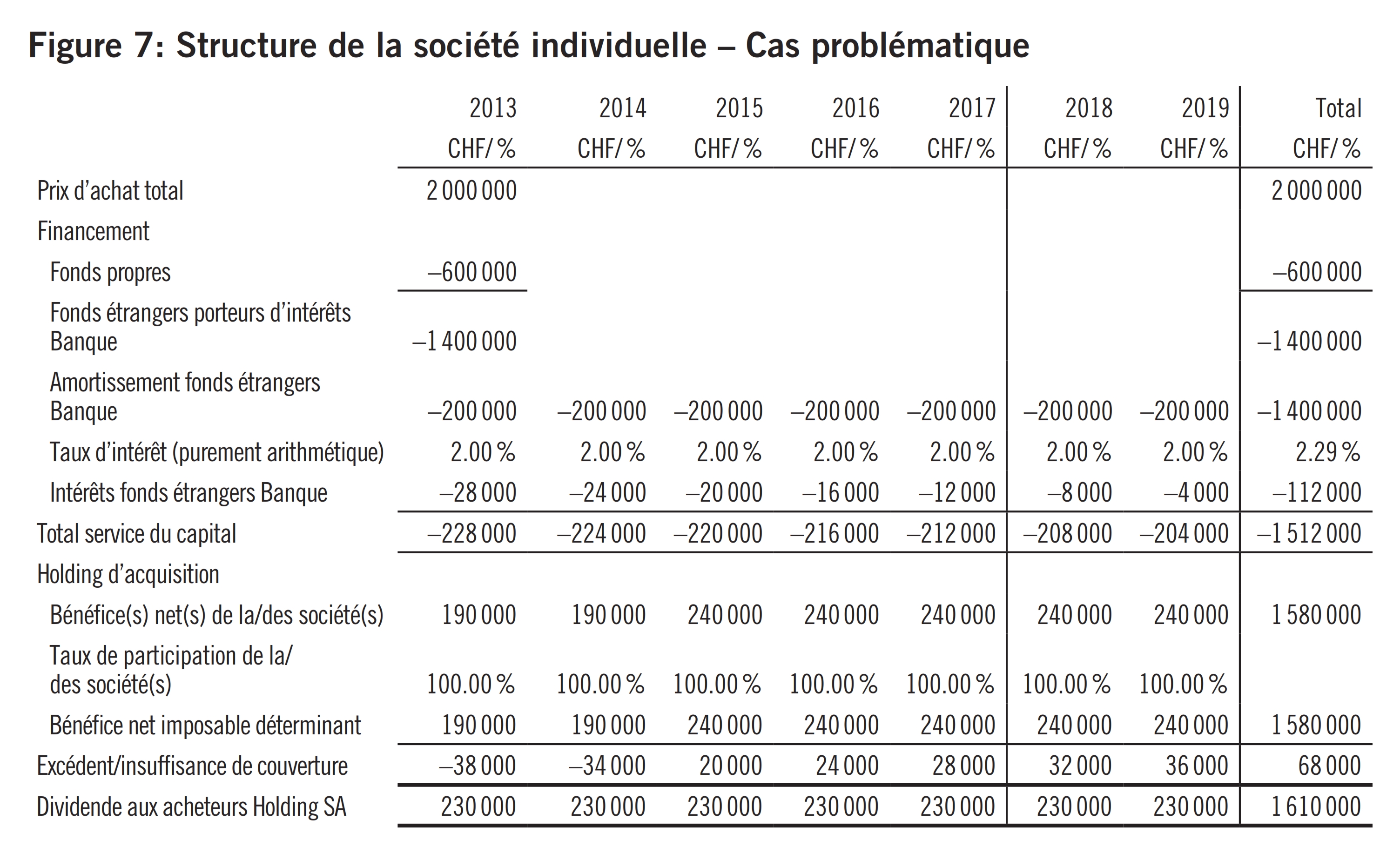

Le cas problématique présenté à la figure 7 ci-après ne diffère du cas normal qu’en ce sens qu’il y a eu les deux premières années suivant l’acquisition une insuffisance de couverture annuelle entre les bénéfices nets imposables et le service des fonds étrangers, alors que les bénéfices nets imposables correspondent globalement à l’ensemble du service des fonds étrangers sur les cinq années.

Il n’y a pas de liquidation partielle indirecte, en ce sens qu’il existe un excédent de couverture tout au long des cinq années, sur la base de la formule abstraite générale.

Les autorités fiscales pourraient tout au plus avoir l’idée qu’une substance non nécessaire à l’exploitation a été distribuée au cours des deux premières années, du fait de l’insuffisance de couverture. Il n’est toutefois pas possible de suivre cette réflexion, car le texte de loi allemand de la Confédération et des cantons parle d’une distribution de la substance non nécessaire à l’exploitation dans les cinq ans, raison pour laquelle le délai de cinq ans doit être considéré comme un tout. La version française ne permet pas de conclure autrement: «… que de la substance non nécessaire à l’exploitation, existante et susceptible d’être distribuée au sens du droit commercial au moment de la vente, soit distribuée dans les cinq ans avec la participation du vendeur.» Il n’en va pas autrement avec la version italienne du texte: «… sempre che nei cinque anni dopo la vendita venga distribuita, con la collaborazione del venditore, sostanza non necessaria all’esercizio aziendale che esisteva già al momento della vendita e che già allora avrebbe potuto essere distribuita secondo il diritto commerciale.»

Il est conseillé de déterminer clairement cet aspect au moyen d’un rescrit fiscal. Au cas où une autorité fiscale estimerait dès lors que l’observation ne doit pas porter globalement sur les cinq années, mais être réalisée dans le sens d’une série de développements, de sorte qu’il y aurait dans le cas présent une liquidation partielle indirecte, si le financement était assuré momentanément à hauteur de l’insuffisance de couverture par le biais d’une relation de compte courant entre Target et la société d’acquisition. Il faut pour cela que le prêt ressemble à un financement habituel sur le marché.

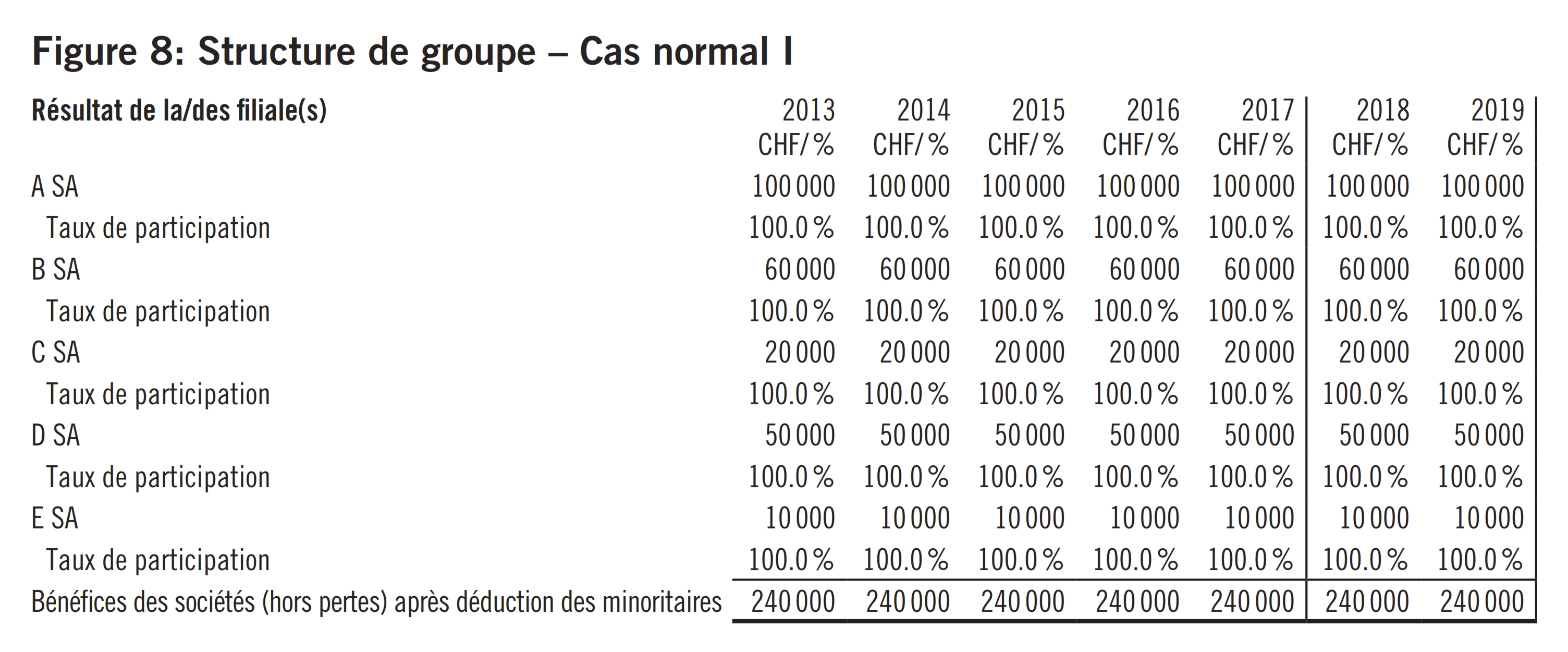

La figure 8 présente un cas normal à l’intérieur d’une structure de groupe.

Dans cette structure de groupe, la totalité du service des fonds étrangers incluant l’amortissement et la rémunération au cours des cinq années d’observation fiscale se situe globalement et pour chaque année en dessous des bénéfices nets imposables de la cible au cours de ces cinq années et ce par rapport à chacune des participations, mais aussi globalement.

La formule abstraite générale qui exige que les bénéfices de la cible au cours de ces cinq années soient supérieurs ou égaux à l’ensemble du service des fonds étrangers pour la transaction au cours de ces cinq années se traduit donc par un excédent de couverture annuel, mais aussi global. Il n’y a donc pas de liquidation partielle indirecte.

À l’exception du fait que plusieurs cibles soient incluses en raison de la structure de groupe, le cas normal pour une structure de groupe présenté à la figure 8 est identique au cas normal, car il n’y a qu’une cible.

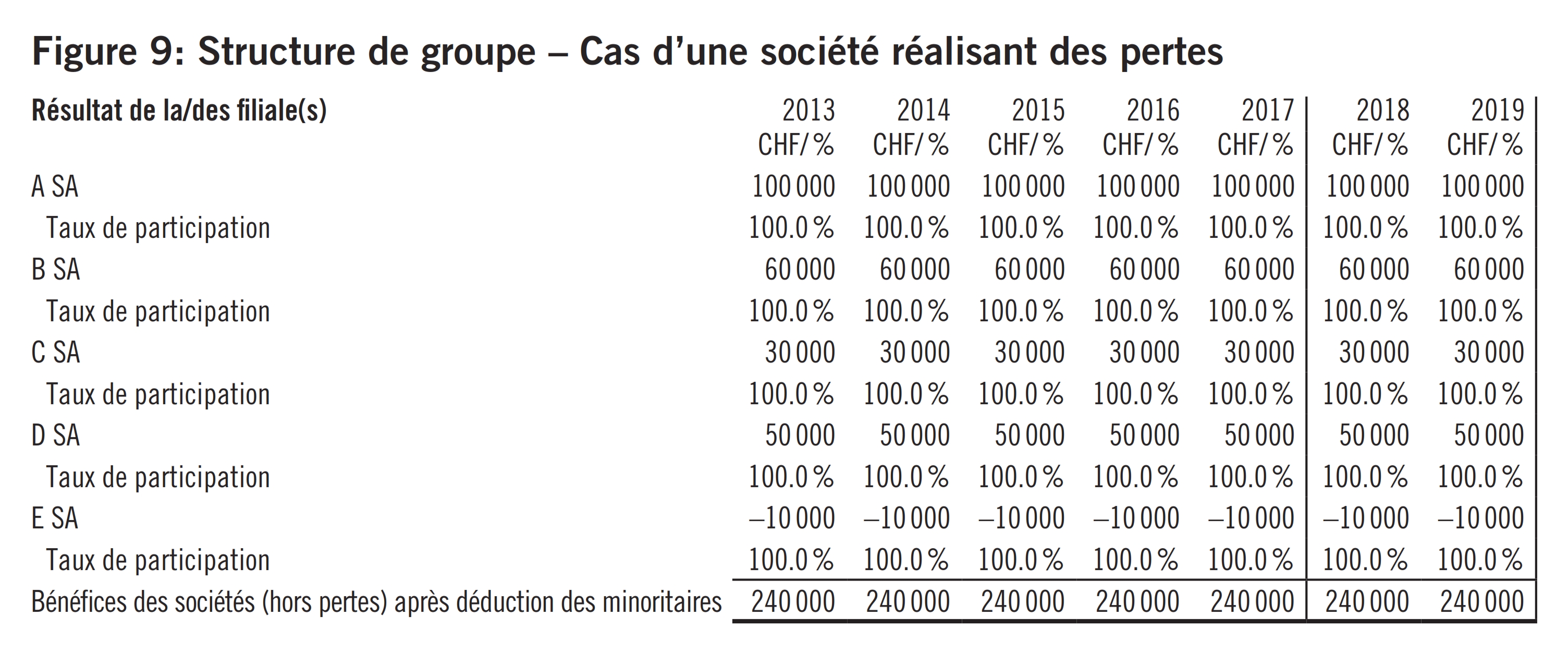

La figure 9 présente une structure de groupe dans laquelle la société E est une société réalisant des pertes.

Ce cas avec structure de groupe est en principe identique au cas normal avec structure de groupe à la figure 6. La seule différence réside dans le fait que la participation E est une société réalisant des pertes. La question qui se pose est donc de savoir si la participation E avec des pertes doit être prise en compte dans la formule abstraite générale visant à déterminer s’il y a ou non une liquidation partielle indirecte.

Les pertes ne pouvant pas être distribuées, elles doivent également être prises en compte dans la formule abstraite générale, autrement dit elles ne doivent pas être imputées sur les bénéfices des autres cibles. Seuls les bénéfices des cibles constituent donc la base de la formule abstraite générale.

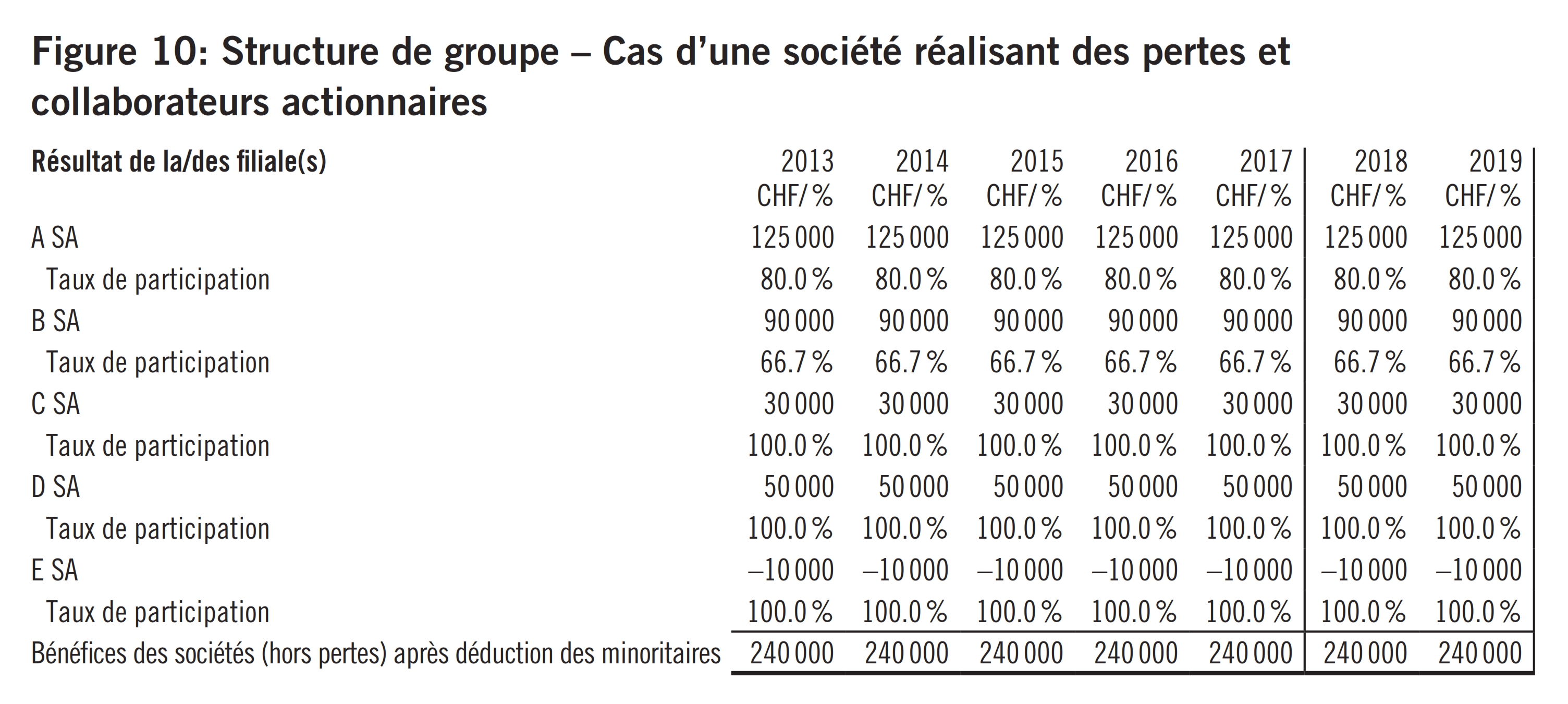

Si les collaborateurs sont simultanément des actionnaires, le cas se présente comme à la figure 10.

Ce cas avec structure de groupe est en principe identique au cas avec une société réalisant des pertes dans une structure de groupe à la figure 7. La seule différence est que certaines cibles, p.ex. la participation A, comptent 20% de collaborateurs actionnaires. La question qui se pose est donc de savoir si les parts des collaborateurs actionnaires des cibles correspondantes doivent être prises en compte dans la formule abstraite générale visant à déterminer s’il y a ou non une liquidation partielle indirecte.

La société mère ou holding n’étant pas la seule à détenir une participation dans les cibles avec collaborateurs actionnaires, seuls les quotes-parts de bénéfices lui revenant peuvent être prises en compte dans la formule abstraite générale.

Outre le prélèvement classique de substance résultant du dividende, la question qui se pose est de savoir si d’autres mesures, par exemple une réduction du capital-actions, le rachat des propres actions ou l’octroi d’un prêt, doivent également être qualifiées de prélèvement de substance, au sens de la nouvelle disposition.54

Une réduction du capital-actions55 après la vente de la participation, qu’elle ait encore été engagée par le cédant lui-même ou qu’elle ait déjà été opérée par le repreneur, ne constitue pas un prélèvement de substance, au sens de la nouvelle disposition.56 Cela devient évident quand on tient compte du fait qu’une réduction du capital-actions que le cédant aurait encore opérée avant la vente de sa participation, n’aurait également pas eu de conséquences pour lui en matière d’impôt sur le revenu.57

Après l’entrée en vigueur du principe de l’apport de capital selon la RIE II58 le 1er janvier 2011 pour la Confédération et après un délai d’adaptation de deux ans pour les cantons, les apports, agios et versements supplémentaires effectués après le 31 décembre 1996 sont traités comme le remboursement du capital-actions ou du capital social.59 De telles positions ne constituent donc pas un prélèvement de substance au sens de la nouvelle disposition.60

L’acquisition de propres actions dans les quantités admises en droit commercial et fiscal61 dans le sillage de la vente de la participation par le cédant à un prix supérieur à la valeur nominale ne constitue pas un prélèvement de substance dans la mesure où aucune réduction du capital-actions n’est prévue et que les délais du droit commercial et fiscal62 pour la vente des propres actions sont respectés.

Les prêts de la société cible ou de sociétés placées sous sa direction uniforme au repreneur ou à une société de financement ne constituent pas non plus un prélèvement de substance au sens de la nouvelle norme, dans la mesure où le remboursement de ce prêt ne semble pas menacé et ne provoque pas un préjudice économique à la société prêteuse.63

(L’exemple de la figure 4 sert de base.)

Le prix d’achat de la participation de AB SA est de CHF 2 millions. Le repreneur Y Holding SA dispose d’un auto-financement satisfaisant de CHF 1 million. Une partie du prix d’achat de la participation de AB SA est réglé grâce à un prêt de CHF 1 million accordé par AB SA au repreneur Y Holding SA. Par la suite, AB SA distribue chaque année CHF 200 000 pour le remboursement du prêt dans le délai de cinq ans, comme le montre la figure 4, et réalise des bénéfices commerciaux annuels de CHF 250 000. Y Holding SA bénéficiant d’un auto-financement satisfaisant et le prêt étant effectivement remboursé, celui-ci ne constitue pas un prélèvement de substance chez AB SA.

Les prestations appréciables en argent suivantes doivent cependant être assimilées aux dividendes en vertu d’une décision formelle de l’assemblée générale et remplissent les critères de la distribution au sens de la nouvelle norme:64

- Dividendes en nature

- Distributions dissimulées de bénéfice

- Liquidation de la société de capitaux

- Fusion du repreneur avec la société de capitaux

- Prêts ne respectant pas le principe de pleine concurrence

- Garanties de la société de capitaux pour le financement de la participation

La question de savoir dans quelle mesure les garanties de la société de capitaux pour le financement de la participation constituent déjà un prélèvement de substance est controversée.65 Selon l’AFC, l’octroi des sûretés de la société visée ou de sociétés associées sous sa même direction pour des prêts de tiers en faveur de l’acquéreur, pour autant que leur mise à contribution paraisse probable et qu’elles entraînent une diminution de la fortune de la société qui les fournit est également considéré comme une distribution.66 Le Tribunal fédéral n’a eu de cesse d’enrichir sa pratique concernant les sûretés et a déjà qualifié la constitution des sûretés comme une distribution.67

L’octroi de sûretés de la société reprise pour des prêts de tiers, par exemple de banques, à la société repreneuse ne peut cependant être qualifié de distribution que s’il faut s’attendre avec une forte probabilité à ce que les sûretés doivent effectivement être utilisées.68 En l’absence de cette condition, on ne peut pas supposer de distribution a priori. L’octroi de sûretés tel qu’il est convenu entre tiers et s’il est indemnisé en conséquence par la société repreneuse ne peut pas non plus constituer une distribution.69

Conformément à la nouvelle disposition, il y a liquidation partielle indirecte dans la mesure où une substance non nécessaire à l’exploitation, susceptible d’être distribuée au sens du droit commercial existant déjà au moment de la vente, est distribuée dans un délai de cinq ans suivant la vente, avec la participation du cédant, sachant qu’il y a participation du cédant s’il sait ou doit savoir que des fonds seront prélevés de la société de capitaux pour financer le prix d’achat de la participation et qu’ils ne lui seront pas rendus.

L’interprétation grammaticale révèle que la participation du cédant à la distribution d’une substance non nécessaire à l’exploitation et susceptible d’être distribuée au sens du droit commercial doit correspondre à un niveau de connaissance du cédant, une liquidation partielle indirecte n’étant possible chez lui que s’il sait ou doit savoir que des fonds seront prélevés de la société de capitaux pour financer le prix d’achat et qu’ils ne lui seront pas rendus.70 Cette connaissance du cédant se réfère d’une part à l’existence d’une substance non nécessaire à l’exploitation et susceptible d’être distribuée au sens du droit commercial au moment de la vente de la participation et d’autre part à la situation financière du repreneur. Le premier point des connaissances est relativement facile et sûr à constater. La situation financière du repreneur est plus différenciée. Comme pour le premier point des connaissances, le cédant ne doit certes s’informer sur la situation financière du repreneur que jusqu’à la date de la vente, ce qui ne devrait d’ailleurs pas lui poser de problèmes dans le cadre des négociations de la succession d’entreprise, qui portent principalement aussi sur le financement du prix d’achat de sa participation dans la société de capitaux. Cela ne pose également aucun problème sile repreneur peut financer le prix d’achat avec ses propres fonds. Des difficultés se posent en revanche concernant le devoir d’information du cédant lorsque le repreneur doit financer le prix d’achat avec des fonds externes. Dans ce cas, il faut évaluer l’interaction financière suivante entre la situation de la société de capitaux et celle du repreneur.71

Si la société de capitaux génère des résultats annuels susceptibles d’être distribués au sens du droit commercial qui suffisent pour le service du capital pendant le délai de cinq ans, il n’y a pas de participation du cédant, même si le repreneur venait à se décider autrement et à effectuer des distributions, que ce soit volontairement ou parce que la marche des affaires de la société de capitaux se serait dégradée après la mise en œuvre de la succession d’entreprise. Si les résultats annuels susceptibles d’être distribués au sens du droit commercial au moment de la vente ne suffisent toutefois pas à assurer le service du capital du repreneur et si des distributions d’une substance non nécessaire à l’exploitation existant déjà au moment de la vente sont alors effectuées dans le délai de cinq ans, la liquidation partielle indirecte est effective en ce sens. Lors de l’examen financier de cette interaction, la substance imposable latente sur les distributions du repreneur devrait par conséquent être déduite des distributions et seule cette valeur nette devrait être prise en compte dans le calcul.

De la conception du législateur, la disposition relative à la liquidation partielle indirecte exige que le cédant s’informe de la manière dont le repreneur finance le prix d’achat et qu’il vérifie notamment si le financement est réalisé de telle sorte que le cédant puisse d’emblée reconnaître que le repreneur devra prélever des fonds de la société de capitaux durant le délai de cinq ans afin de pouvoir régler le prix d’achat.72 Un simple aveu du bout des lèvres du repreneur par lequel il confirme qu’il n’aura pas besoin de prélever des fonds de l’entreprise au cours des cinq prochaines années n’est pas suffisant. Le cédant ne doit cependant pas avoir à effectuer des investigations inquisitoriales et la divulgation de l’ensemble de la situation du repreneur n’est pas non plus nécessaire. Les renseignements fournis doivent, en revanche, être plausibles et compréhensibles et doivent pouvoir être appréhendés grâce à des faits clairs et facilement vérifiables.73 Il ne doit par ailleurs pas y avoir d’imposition s’il appartient exclusivement au repreneur de provoquer une distribution et que le cédant n’y a en rien contribué et ne pouvait pas non plus en avoir connaissance.74

Conformément à la volonté du législateur, seule la distribution d’une substance non nécessaire à l’exploitation, existant déjà au moment de la vente, est saisie et le financement du prix d’achat avec des fonds générés après la vente de la participation n’est pas imposé.75

L’AFC concrétise le critère de la participation du vendeur dans ladite circulaire relative à la liquidation partielle indirecte.76 Elle s’appuie essentiellement sur la pratique antérieure du Tribunal fédéral, rappelant notamment que le texte de l’art. 20a al. 2 LIFD correspond à la formulation de différents arrêts du Tribunal fédéral.77

Elle estime que le critère de la participation du cédant est déjà rempli lorsque le repreneur règle le prix d’achat en prélevant des fonds de la société de capitaux reprise ou quand il refinance le financement propre ou par fonds externes initial du prix d’achat par un tel prélèvement de fonds.78 En procédant ainsi, elle ignore toutefois des différences importantes représentées ci-dessus. Le fait de se baser uniquement sur l’aspect de la distribution effective ne remplit pas le critère de la participation selon les différences présentées ci-dessus et supprime notamment le lien de causalité entre l’état des connaissances du cédant et la distribution effectivement réalisée déterminant pour la participation. Sur ce point, la présentation de l’AFC ne tient pas non plus compte du fait que les distributions en vue du financement du prix d’achat peuvent également être réalisées sur la base des bénéfices nets et cash-flows générés après la succession d’entreprise, raison pour laquelle le catalogue des coopérations actives et passives énoncées dans sa circulaire ne résisterait sans doute pas sur plusieurs points dans un tel cas.79

S’agissant de la terminologie «sait» ou «devrait savoir», le législateur suit la pratique de longue date du Tribunal fédéral,80 sachant que d’après les votes du législateur on ne peut imputer au cédant le fait que le repreneur ne se conduise pas comme le cédant devait s’y attendre d’après ses connaissances soigneusement établies, notamment lorsque la clarification du cédant a révélé que le repreneur n’avait pas besoin de recourir à la substance non nécessaire à l’exploitation existant déjà au moment de la vente pour financer le prix d’achat et qu’il y a malgré tout eu des distributions correspondantes dans le délai de cinq ans. Dans ce cas, le cédant a satisfait à ses obligations et ne peut plus être accusé de participation pour des opérations qui n’ont été engagées qu’après la vente de la participation.81

Si la société de capitaux distribue par exemple la cinquième année suivant la vente une substance non nécessaire à l’exploitation, susceptible d’être distribuée au sens du droit commercial existant déjà au moment de la vente, la participation du cédant au moment de la distribution, c.-à-d. près de cinq ans après la vente devrait encore être effective pour qu’il puisse être imposé. La participation du cédant dans un tel cas doit en principe être déniée, sauf si des accords correspondants, p.ex. l’amortissement d’un prêt entre le cédant et le repreneur la cinquième année, avaient déjà été conclus au moment de la vente de la participation.

Conformément à la disposition relative à la liquidation partielle indirecte, seule la substance non nécessaire à l’exploitation, existante et susceptible d’être distribuée au sens du droit commercial au moment de la vente peut constituer un produit de la fortune mobilière. Le produit de la fortune mobilière est plafonné, dans le cas de la liquidation partielle indirecte, par ces deux limitations, à savoir la substance non nécessaire à l’exploitation en soi et sa susceptibilité d’être distribuée au sens du droit commercial, ces deux éléments devant être réunis pour qu’il puisse y avoir un produit de la fortune mobilière. La moins élevée de ces deux limitations est toutefois déterminante pour le calcul du produit de la fortune. Ces deux limitations seront examinées de plus près et présentées par la suite.

Le texte de loi ne comporte aucune définition de ce qu’est une substance non nécessaire à l’exploitation, ni de la quantité correspondante. L’interprétation grammaticale n’apporte donc aucun éclaircissement et la notion de substance non nécessaire à l’exploitation ne constitue donc pas une notion indépendante en droit fiscal, mais s’entend dans un sens économique.82

Sur la base d’une compréhension économique de la notion de substance non nécessaire à l’exploitation, une analyse du bilan et du compte de résultat doit en principe déterminer dans quelle mesure la fortune de l’entreprise n’est pas nécessaire à l’exploitation. Il est à noter que la définition de ratios généraux n’est possible avec circonspection que dans certains domaines restreints, par exemple dans les ratios de bilan tels que les ratios de liquidités ou les taux de couverture des immobilisations.83, 84

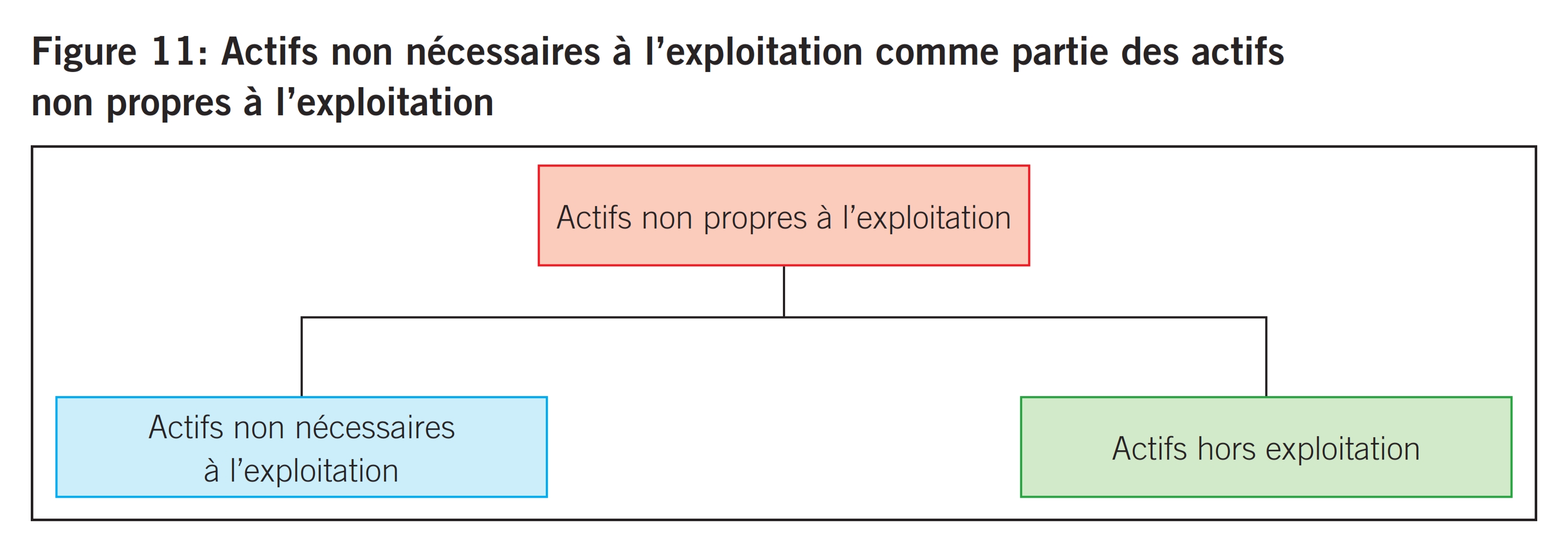

Rappelons en outre que dans la doctrine économique les actifs non nécessaires à l’exploitation font partie des actifs non propres à l’exploitation et que ceux-ci incluent les actifs non nécessaires à l’exploitation, mais aussi les actifs hors exploitation (cf. à ce sujet la figure 11).85, 86

Les actifs non nécessaires à l’exploitation correspondent à des stocks excessifs de biens et de prestations de l’entreprise qui dépassent la substance normale requise pour l’exploitation, par exemple des portefeuilles de débiteurs excessifs ou des stocks de marchandises et de travaux en cours et finis excessifs. Les actifs hors exploitation correspondent à des actifs corporels et incorporels qui n’ont rien à faire avec l’entreprise, notamment des supports de placement, tels que les placements financiers ou les immeubles de placement dans des entreprises de production, commerciales ou de services.

La notion «hors exploitation» se retrouve également dans les règles concernant la structure du compte de profits et pertes dans le droit de la société anonyme.87 Dans le compte de profits et pertes figurent ainsi les produits et les charges d’exploitation, hors exploitation et exceptionnels. Les produits et charges hors exploitation sont forcément liés aux actifs et passifs hors exploitation.88

La disposition légale relative à la liquidation partielle indirecte ne fait pas cette distinction, mais se réfère uniquement à la notion de substance non nécessaire à l’exploitation. L’esprit et la finalité de la disposition indiquent cependant que la substance non nécessaire à l’exploitation inclut également les actifs hors exploitation, qui ne sont pas non plus nécessaires à l’exploitation.89

Ce résultat recouvre également la notion d’immobilisations nécessaires à l’exploitation utilisée pour les biens acquis en remploi, seules les immobilisations servant directement à l’exploitation étant considérées comme nécessaires à l’exploitation, ce qui exclut notamment les biens qui ne servent que de placement à l’entreprise ou qui ne lui profitent que par leur produit.90 En conclusion, nous pouvons retenir que la substance non nécessaire à l’exploitation au sensde la nouvelle disposition inclut également les actifs hors exploitation.

Pour la procédure de masse fiscale, il peut être utile de déterminer la substance non nécessaire à l’exploitation à l’aide d’une procédure schématisée. Un tel schéma inclut la proposition des minorités de la commission des deux Chambres,91 qui correspond à une réglementation modifiée de la procédure énoncée dans le message sur la réforme de l’imposition des entreprises II.92 Les liquidités non nécessaires à l’exploitation et les actifs réalisables en tout temps doivent ainsi être déterminés comme suit:

- la valeur vénale des liquidités et des actifs réalisables en tout temps de l’actif circulant après déduction des impôts différés sur les réserves latentes, mais au plus la valeur de l’actif circulant net;

- plus la valeur déterminante pour l’impôt sur le bénéfice des actifs non nécessaires à l’exploitation, en tout temps réalisables de l’actif immobilisé mobilier, après déduction des capitaux étrangers à long terme imputables;

- moins une réserve de liquidités correspondant à 25% du chiffre d’affaires moyen des trois derniers exercices, pour autant qu’aucune réserve de liquidités nécessaire à l’exploitation plus élevée ne soit démontrée.

Une fois que la substance non nécessaire à l’exploitation a été déterminée, il faut vérifier dans un deuxième temps si elle était susceptible d’être distribuée au sens du droit commercial au moment de la vente de la participation.93 La teneur des règles de distribution au sens du droit commercial est la même pour la société anonyme et la société à responsabilité limitée.94 Les dispositions en matière de distribution pour les sociétés coopératives sont différentes.95 Nous étudierons ci-après sur la base des dispositions applicables à la société anonyme ce qui est susceptible d’être distribuée au sens du droit commercial.

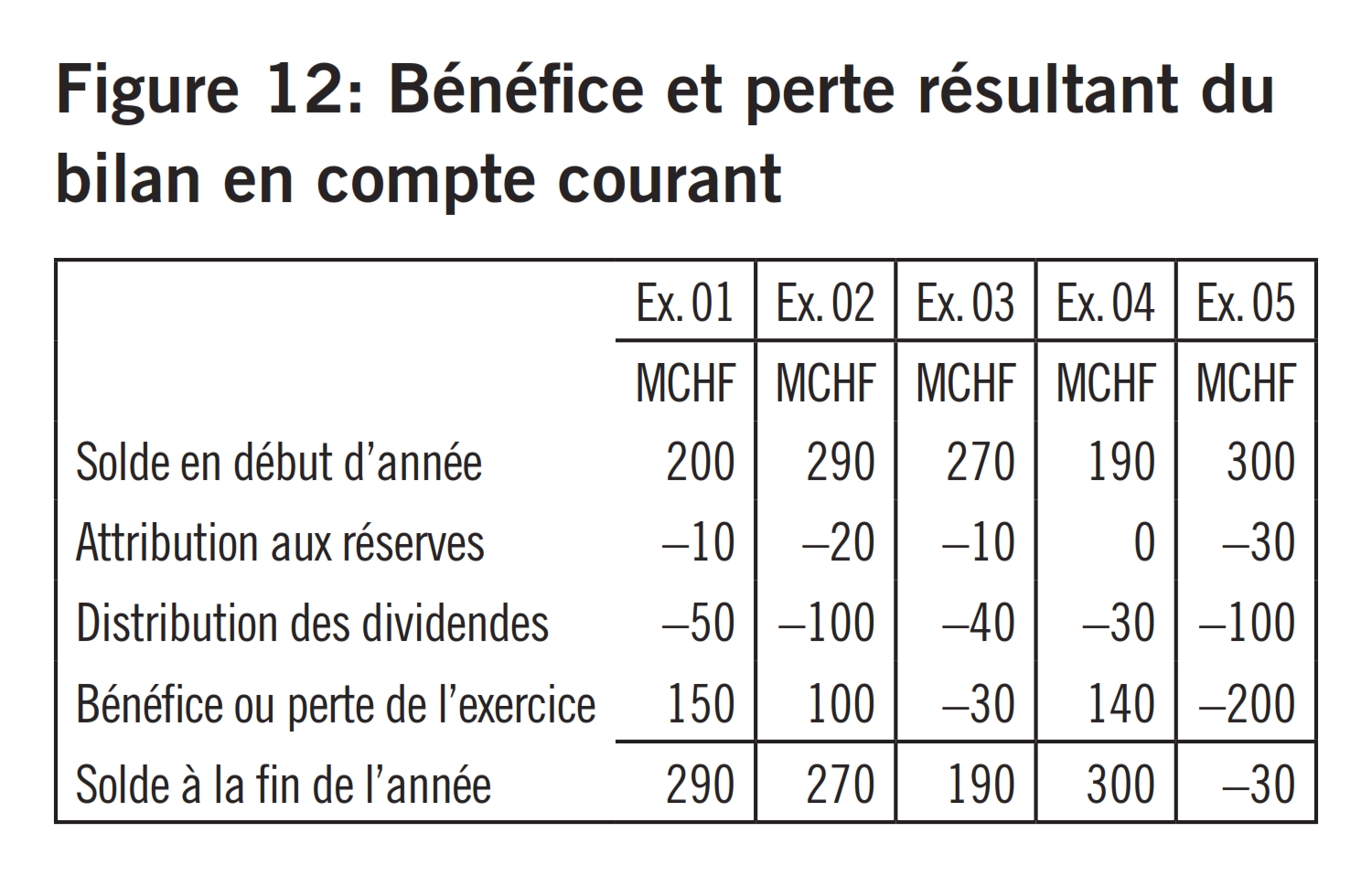

Selon le droit de la société anonyme, des distributions au moyen de dividendes ne sont possibles qu’au titre du bénéfice résultant du bilan et des réserves constituées à cet effet.96 Le bénéfice résultant du bilan susceptible d’être distribué est celui d’avant la distribution. De façon générale, le bénéfice ou la perte résultant du bilan est un compte continu qui se compose du solde au début de l’exercice moins les éventuelles attributions aux réserves et distributions de dividendes, plus ou moins le bénéfice oula perte de l’exercice, ce qui donne le solde à la fin de l’exercice.97 La figure 12 illustre ce compte continu.

Les réserves constituées pour la distribution incluent d’une part la réserve générale, les réserves statutaires éventuelles dont le but et l’utilisation sont définis ou qui sont utilisables librement et les réserves conformes aux décisions, pour autant qu’elles puissent être utilisées pour la distribution de dividendes, selon la loi, les statuts ou les décisions correspondantes de l’assemblée générale.98, 99

La réserve générale est disponible pour les distributions de dividendes dès lors qu’elle excède la moitié de la valeur nominale du capital-actions et de participation.100 Cette restriction ne s’applique pas aux sociétés holding où la part de la réserve générale excédant 20% du capital-actions et de participation peut déjà être utilisée librement.101

La réserve pour actions propres et la réserve de réévaluation ne font d’emblée pas partie des réserves susceptibles d’être distribuées.102

On peut se demander si les éventuelles réserves latentes sur une substance non nécessaire à l’exploitation relèvent également de la notion de substance susceptible d’être distribuée au sens du droit commercial, selon la nouvelle disposition. Comme expliqué ci-dessus, les distributions ne peuvent être effectuées qu’à partir du bénéfice résultant du bilan et des réserves constituées à cet effet. Ces positions n’incluent toutefois pas de réserves latentes, raison pour laquelle la prise en compte des réserves latentes, non encore réalisées en droit commercial n’est pas envisagée sur la base de la teneur de la nouvelle disposition103 et que les réserves latentes imposées, c.-à-d. les réserves qui sont latentes au sens du droit commercial mais qui ont été réalisées au sens du droit fiscal ne peuvent pas non plus être comptabilisées.104, 105 Cela semble toutefois douteux d’après la ratio legis. L’esprit et la finalité de la nouvelle disposition plaident en faveur du fait que les réserves forcées106 et réserves d’appréciation au sens du droit commercial107, qui suivent le principe des coûts effectifs108 et le principe de précaution, et qui sont généralement sans conséquences, à l’exception des réserves de remplacement au sens du droit commercial109 ne soient pas prises en compte dans la substance susceptible d’être distribuée au sens du droit commercial.

Il en va toutefois autrement des réserves d’administration et arbitraires.110, 111 Elles ont déjà été déclarées comme réserves latentes au sens du droit commercial et leur constitution n’est admise que si la prise en compte de la croissance durable de l’entreprise ou de la distribution d’un dividende aussi régulier que possible le justifie eu égard aux intérêts des actionnaires.112 Il serait a priori précipité d’exiger pour cela la prise en compte des réserves d’administration dans la substance susceptible d’être distribuée au sens du droit commercial.113 Si les exigences du droit commercial régissant leur constitution n’étaient toutefois pas respectées, ces réserves latentes devraient être prises en compte dans la substance susceptible d’être distribuée au sens du droit commercial.

Si le repreneur est une personne physique et si la participation constitue chez lui une fortune commerciale ou si le repreneur détient la participation dans la société de capitaux indirectement par le biais d’une société de capitaux de financement ou si le repreneur est lui-même une société de capitaux, le repreneur assume en principe la charge fiscale différée sur un éventuel gain en capital futur résultant de l’aliénation de la participation et, si la participation est détenue par une société de capitaux de financement, une éventuelle substance imposable latente sur les distributions à la personne physique.

Si le repreneur est une personne physique et s’il détient la participation indirectement par le biais d’une société de capitaux de financement ou si le repreneur est directement une société de capitaux, l’impôt différé sur un futur gain en capital résultant de l’aliénation de la participation est toutefois entièrement ou presque entièrement éliminé par la réduction pour participations auprès de la Confédération et des cantons, le cas échéant aussi par le privilège de holding dans les cantons, si les conditions correspondantes sont remplies.114

Si le repreneur est une personne physique et s’il détient la participation indirectement par le biais d’une société de capitaux de financement, les règles applicables à un futur gain en capital concernant l’impôt sur les bénéfices sont les mêmes que si le repreneur était directement une société de capitaux. En vendant la participation dans la société de capitaux de financement, le repreneur assume également une substance imposable latente sur les distributions, au cas où il en résulterait un bénéfice. Le repreneur ne peut en effet percevoir ce gain en capital résultant de l’aliénation de la participation que par le biais de distributions correspondantes de la société de capitaux de financement, qui représentent à leur tour chez lui un revenu imposable résultant du produit des participations.115 Cette substance imposable latente sur les distributions peut cependant être éliminée elle aussi si le repreneur procède à la fusion fiscalement neutre116 de la société de capitaux de financement et de la société de capitaux exerçant une activité opérationnelle après l’expiration du délai de cinq ans suivant l’acquisition de la participation du cédant et détient ainsi les droits de participation dans la société de capitaux exerçant une activité opérationnelle dans sa fortune privée. Il reste à mentionner à cet égard que le délai de cinq ans ne résulte pas des dispositions fiscales en matière de fusion qui ne connaissent pas de tels délais dans le cas de la fusion de deux sociétés de capitaux,117 mais de la systématique du financement de la succession d’entreprise au moyen de l’acquisition de la participation par une société de capitaux de financement et de la nouvelle disposition sur la liquidation partielle indirecte.

- StE 2002 B 24.4 Nr. 63 = ZStP 2001, 316; TF du 13 février 1995, ASA 64 (1995/96), 401 = StE 1995 B 24.4 Nr. 38; TF du 7 juillet 1993, StE 1994 B 24.4 Nr. 35 = StR 1994, 587; TF du 19 décembre 1984, ASA 54 (1985/86), 211 = StE 1985 B 24.4 Nr. 5 = StR 1986, 263 (cas de la holding de café). Message concernant la loi fédérale sur l’amélioration des conditions fiscales applicables aux activités entrepreneuriales et aux investissements (Loi sur la réforme de l’imposition des entreprises II) du 22 juin 2005, FF 4469 – 4610 [Message RIE II], 4803 s.; Höhn Ernst / Waldburger Robert, Steuerrecht, Volume I, 9e éd., Berne 2001 [Höhn / Waldburger, Steuerrecht I], § 14 N 89 s.; Höhn Ernst / Waldburger Robert, Steuerrecht, Volume II, 9e éd., Berne 2002 [Höhn / Waldburger, Steuerrecht II], § 39 N 120; Projet de circulaire no 7 Transfert de droits de participation de la fortune privée à la fortune commerciale du 14 février 2005 [Projet circ. no 7], p. 7; Locher Peter, Kommentar zum DBG, I. Teil, Art. 1 – 48 DBG, Therwil / Bâle 2001 [Locher], Art. 20 N 107 ss; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Handkommentar zum DBG, 2e éd., Zurich 2009 [Richner / Frei / Kaufmann / Meuter], Art. 20 N 120 ss.

- Cf. également l’art. 20a al. 1 let. a LIFD, en vigueur depuis le 1er janvier 2007; art. 7a al. 1 let. a LHID, en vigueur depuis le 1er janvier 2008; § 29a al. 1 let. a StG AG, en vigueur depuis le 1er janvier 2008.

- Höhn / Waldburger, Steuerrecht II, § 39 N 120; Locher, Art. 20 N 108; Richner / Frei / Kaufmann / Meuter, Art. 20 N 122 ss; Schenker Urs, p. 193 s., in: Tschäni Rudolf (éd.), Mergers & Acquisitions IX, Zurich 2007 [Tschäni]

- ATF 115 Ib 249 (liquidation partielle indirecte) = Pra 79 Nr. 32 = ASA 58 (1989/90), 594 = StE 1990 B 24.4 Nr. 20 = StR 1990, 294.

- L’extension des critères par la jurisprudence du Tribunal fédéral apparaît ainsi clairement. BRKE du 16 septembre 1987, StE 1988 B 24.4 Nr. 14; TF du 13 février 1995, ASA 64 (1995/96), 401 = StE 1995 B 24.4 Nr. 38; TF du 9 juillet 1996, ASA 66 (1997/98), 146, 154 = StE 1997 B 24.4. Nr. 46 = StR 1997, 499, 504; BRKE du 1er juillet 1993, StE 1994 B 24.4 Nr. 34; TF du 23 avril 1999, Pra 88 Nr. 169 = ASA 69 (2000/01), 642, 646 = StE 1999 B 24.4 Nr. 53; ATF 115 Ib 256 consid. 5 p. 262 s. (liquidation partielle indirecte) = Pra 79 Nr. 58 = ASA 58 (1989/90), 600, 607 = StE 1990 B 24.4 Nr. 21 = StR 1990, 86, 90; TF du 16 novembre 1990, ASA 59 (1990/91), 717, 723 = StE 1991 B 24.4 Nr. 28; TF du 22 octobre 2001, StE 2002 B 24.4 Nr. = ZStP 2001, 316; TF du 2 septembre 1997, StPS 1995, 5.

- TF du 22 octobre 2001, ASA 72 (2003/04), 218, 222; TF du 23 avril 1999, Pra 88 Nr. 169 = ASA 69 (2000/01), 642, 646 = StE 1999 B 24.4 Nr. 53; TFdu 9 juillet 1996, ASA 66 (1997/98), 146, 154 = StE 1997 B 24.4 Nr. 46 = StR 1997, 499, 504; TF du 13 février 1995, ASA 64 (1995/96), 401 = StE 1995 B 24.4 Nr. 38; BRKE du 1er juillet 1993, StE 1994 B 24.4 Nr. 34; ATF 115 Ib 256 (liquidation partielle indirecte) = Pra 79 Nr. 58 = ASA 58 (1989/90), 600 = StE 1990 B 24.4 Nr. 21 = StR 1990, 86; TF du 16 novembre 1990, ASA 59 (1990/91), 717, 723 s. = StE 1991 B 24.4 Nr. 28.

- Locher, Art. 20 N 107 s.; Richner / Frei / Kaufmann / Meuter, Art. 20 N 121 et 127; Schenker Urs, p. 206 s., in: Tschäni.

- TF du 9 juillet 1996, ASA 66 (1997/98), 146, 149 = StE 1997 B 24.4 Nr. 46 = StR 1997, 499, 500; TF du 9 septembre 1988, ASA 58 (1989/90), 587, 594 = StE 1990 B 24.4 Nr. 19. Richner / Frei / Kaufmann / Meuter, Art. 20a N 12.

- Schenker Urs, p. 197, in: Tschäni.

- S’agissant de la réduction pour participations, il est à noter que la réduction pour participations n’est possible que si cette participation ne donne lieu à aucun amortissement en relation avec ce produit de la participation. Cf. à ce sujet l’art. 70 al. 3 LIFD, § 76 al. 3 StG AG et § 72 al. 3 StG ZH. Mais cf. également l’exigence de l’amortissement d’une participation dans le cadre de la liquidation partielle indirecte.

- Le privilège cantonal de holding ne connaît, en revanche, pas cette restriction concernant la réduction pour participations, raison pour laquelle il peut également être revendiqué lorsque la participation est amortie en relation avec le produit de la participation. Cf. p.ex. à ce sujet l’art. 28 al. 2 LHID, § 78 StG AG et § 73 StG ZH; Klöti-Weber Marianne / Siegrist Dave / Weber Dieter, Kommentar zum Aargauer Steuergesetz, 4e éd., Muri / Berne 2015 [Klöti-Weber / Siegrist / Weber, Kommentar AG], Weber Dieter, § 78 N 4 ss; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Kommentar zum Zürcher Steuergesetz, 3e éd., Berne 2013, § 73 N 1 ss.

- Holenstein Daniel, Indirekte Teilliquidation – Besteuerung der tatsächlichen Substanzentnahme, StR 11/2004, p. 718 ss [Holenstein], qui présente cette fonction de l’amortissement de la participation.

- Höhn / Waldburger, Steuerrecht I, § 14 N 91; Höhn / Waldburger, Steuerrecht II, § 39 N 121 s.

- TF 2A.331/2003 du 11 juin 2004, ASA 73 (2004/05), 402 = StR 2004, 678 = StE 2004 B 24.4 Nr. 70.

- Reich Markus, Art. 20 N 79, in: Zweifel Martin / Athanas Peter (éd.), Kommentar zum Schweizerischen Steuerrecht, vol. I/2a et 2b, Bundesgesetz über die direkte Bundessteuer (DBG), Art. 1 – 82 et 83 – 222, Bâle / Genève / Munich 2000 [cit.:Kommentar DBG, Autor, Art. N]; Maute Wolfgang / Stieger Felix, Die Familienholding, StR 2000, p. 473; Wassmer Bruno / Jakob Walter, Fragwürdige Ausdehnung der Transponierungstheorie, ST 1998, p. 218; Locher, Art. 20 N 108; Richner / Frei / Kaufmann / Meuter, Art. 20 N 124.

- TF 2A.331/2003 du 11 juin 2004 consid. 4.5, ASA 73 (2004/05), 402 = StR 2004, 678 = StE 2004 B 24.4 Nr. 70.

- Cf. notamment à ce sujet Betschart Philipp, Grenzenlose indirekte Teilliquidation, ST 2004, p. 873 ss; Gurtner Peter / Giger Ernst, Unzulässige Erbenholdingbesteuerung – massive Ausweitung der indirekten Teilliquidationstheorie, StR 2004, p. 658 ss; Holenstein,p. 718 ss; Lutz Georg / Honold Kersten Alexander, Indirekte Teilliquidation – Ist wirklich Hopfen und Malz verloren?, FStR 2005, p. 139 ss; Rabaglio Orlando, Transposition et liquidation partielle, «Quid» après l’arrêt du Tribunal fédéral du 11 juin 2004?, TREX 2005, p. 225 ss; Uebelhart Peter / Arnold Reto, Erweiterte indirekte Teilliquidationstheorie erschwert Unternehmensnachfolge – Eine Bestandesaufnahme unter besonderer Berücksichtigung des Entwurfs des Kreisschreibens Nr. 7 der Eidg. Steuerverwaltung, StR 2005, p. 274 ss.

- Initiative parlementaire du groupe démocrate-chrétien du 12 décembre 2002 (02.469); motion du groupe radical-libéral du 23 septembre 2004 (04.3457); initiative parlementaire du conseiller aux Etats Hans Lauri du 6 octobre 2004 (04.461); interpellation du conseiller aux Etats Franz Wicki du 7 octobre 2004 (04.3577); motion du conseiller national J. Alexander Baumann du 8 octobre 2004 (04.3600).

- Message RIE II, 4733.

- FF 2006 5477.

- L’art. 20a LIFD est cité ci-après.

- Cf. le récapitulatif précédent au point 1.

- Concernant la notion de «vente», cf. en détail le chapitre 20.4.9.2.3 in: Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Berne 2009 [Meier-Mazzucato]. Cf. également la circulaire no 14 Vente de droits de participation de la fortune privée à la fortune commerciale d’un tiers («liquidation partielle indirecte») du 6 novembre 2007 [Circ. no 14], p. 2, selon laquelle l’exigence d’une vente suppose un transfert à titre onéreux et l’échange doit également être imposé en tant que vente. Cf. également à ce sujet Brauchli Barbara / Bussmann Samuel, Indirekte Teilliquidation – kehrt nun Ruhe ein? Ausgewählte Fragestellungen zum Entwurf des Kreisschreibens Nr. 14 (1. Teil), ST 2007, p. 775 ss [Brauchli / Bussmann], et leur critique de l’assimilation de l’achat et de l’échange et de la crainte selon laquelle la quasifusion pourrait également relever de la liquidation partielle indirecte, du fait de l’échange. Mais cf. à cet égard la circulaire no 5 Restructurations du 1er juin 2004, p. 45, selon laquelle la substance distribuable est conservée lors d’une quasi-fusion et les éventuelles augmentations de la valeur nominale et les paiements compensatoires constituent dans ce cas un produit d’aliénation non imposable pour l’actionnaire, ce qui est approprié. Cf. également à ce sujet Meier-Mazzucato, chapitre 16.2.1.2.2.

- Art. 20a al. 1 let. a LIFD; art. 7a al. 1 let. a LHID et les dispositions cantonales correspondantes. Circ. no 14, p. 2.

- Art. 20a al. 1 let. a LIFD; art. 7a al. 1 let. a LHID et les dispositions cantonales correspondantes. Brauchli / Bussmann, p. 777; Circ. no 14, p. 2.

- Art. 20a al. 1 let. a LIFD; art. 7a al. 1 let. a LHID et les dispositions cantonales correspondantes. Brauchli / Bussmann, p. 777 s.; Circ. no 14, p. 2.

- Cf. à ce sujet la circulaire no 14, p. 2, selon laquelle il n’y a pas de volonté commune en cas d’acceptation d’une offre publique d’achat au sens des art. 22 à 33 LBVM.

- TF 2A.331/2003 du 11 juin 2004 consid. 4.5, ASA 73 (2004/05), 402 = StR 2004, 678 = StE 2004 B 24.4 no 70; ATF 115 Ib 249 consid. 2f p. 254 s. (liquidation partielle indirecte), ATF 115 Ib 256 consid. 3c p. 260 (liquidation partielle indirecte); TF du 22 octobre 2001, ASA 72 (2003/04), 218 consid. 3b; TF du 23 avril 1999, Pra 88 Nr. 169 = ASA 69 (2000/01), 642 consid. 2c.

- Art. 18 al. 2 LIFD; art. 8 al. 2 LHID; § 27 al. 2 StG AG; §18 al. 3 StG ZH.

- Schenker Urs, p. 197 s., in: Tschäni. Cf. pour plus de détails à propos de la distinction entre la fortune privée et la fortune commerciale Meier-Mazzucato, chapitre 9, avec sous-chapitres.

- Locher, Art. 20 N 108; Richner / Frei / Kaufmann / Meuter, Art. 20 N 124; respectivement avec des observations relatives à la jurisprudence du Tribunal fédéral.

- TF 2A.331/2003 du 11 juin 2004 consid. 4.5,ASA 73 (2004/05), 402 = StR 2004, 678 = StE 2004 B 24.4 no 70; confirmé par TF 2A.471/2005 du 10 novembre 2006.

- Circulaire «Holding d’héritiers et liquidation partielle indirecte; ATF du 11 juin 2004 (2A.331/2003)» du 8 septembre 2004.

- Projet de circulaire no 7.

- Projet de circulaire no7, p. 11.

- Projet de circulaire no7, p. 11 avec exemple no 8 en annexe.

- Cf. de façon générale aussi Simonek Madeleine, Unternehmenssteuerrecht, Entwicklungen 2006, Berne 2007 [Simonek], p. 31 s.

- Schenker Urs, p. 202, in: Tschäni, et Circ. no 14, p. 2 s.

- Il n’y a pas de hiérarchie entre les différentes méthodes d’interprétation, celles-ci doivent être évaluées au cas par cas. Le TF poursuit donc un pluralisme pragmatique des méthodes et refuse de soumettre les différents éléments d’interprétation à un ordre de priorité. Cf. entre autres ATF 131 III 314 consid. 2.2 p. 315 s.; ATF 124 III 266 consid. 4 p. 268; 127 III 318 consid. 2 b p. 322 s.; ATF 125 II 177 (interprétation de la loi); ATF 124 II 372 consid. 5 p. 375 s. (interprétation des dispositions constitutionnelles).

- Art. 20 al. 1 let. b LIFD; § 29 al. 1 let. b StG AG; § 20 al. 1 let. b StG ZH.

- Cf. entre autres Locher, Art. 20 N 36 ss, qui utilise également le mot «vente» pour la notion d’«aliénation». De même Richner / Frei / Kaufmann Meuter, Art. 20 N 35 ss, notamment aussi N 40, où il est question du moment de la vente. Cf. également la circulaire no 15 «Obligations et instruments financiers dérivés en tant qu’objets de l’impôt fédéral direct, de l’impôt anticipé et des droits de timbre» du 7 février 2007, p. 8.

- Si le repreneur aliène les droits de participation à un tiers dans le délai de cinq ans et si ce tiers procède ensuite à des distributions d’une substance non nécessaire à l’exploitation dans ce délai de cinq ans déjà engagé, il est évident que ces distributions ne peuvent plus être imputées au cédant mais au repreneur qui ne devient lui-même le cédant que par rapport au tiers.

- Art. 689 CO pour la SA et art. 804 en rapport avec l’art. 806 CO pour la sàrl. Cf. entre autres Meier-Hayoz / Forstmoser, Schweizerisches Gesellschaftsrecht, 11e éd., Berne 2012, [Meier-Hayoz / Forstmoser], § 16 N 184 ss concernant la SA; Boss Walter H., Art. 689 N 1 ss, in: Kren Kostkiewicz Jolanta / Bertschinger Urs / Breitschmid Peter / Schwander Ivo, Handkommentar zum Schweizerischen Obligationenrecht, Zurich 2002 [Handkommentar OR]; Küng Manfred / Camp Raphael, GmbH-Recht, Das revidierte Recht zur Gesellschaft mit beschränkter Haftung, Zurich 2006, art. 804 N 1 ss et art. 806 N 1 ss pour la sàrl.

- Art. 689a CO. Böckli, Schweizer Aktienrecht, 4e éd., Zurich 2009 [Böckli], § 12 N 134 ss; Boss Walter H., Art. 689a N 1 ss, in: Handkommentar OR. Cf. également TF du 7 mai 2005, 2P.323/2003 = StE 2005 A 24.21 Nr. 16, qui est également cité à la page 3 de la circulaire no 14, selon lequel une prétention, défendable au sens du droit civil, en paiement d’un dividende ne se forme que si l’assemblée générale décide par voie de décision de la société, de distribuer à ses actionnaires un dividende sur le bénéfice résultant du bilan de l’exercice écoulé ou sur les excédents retenus (réserves).

- Cf. également les différents votes des Parlementaires lors de la sixième session du Conseil des Etats à la session de printemps du 14 mars 2006, Bull. off. CE du 14 mars 2006, 106 ss.

- Art. 184 al. 1 CO. Obligation du vendeur d’assurer la propriété et de faire droit. Kommentar zum Schweizerischen Privatrecht, OR I, Koller Alfred, Art. 184 N 60 ss; Kren Kostkiewicz Jolanta / Henop Reich Julia, Art. 184 N 7 ss, in: Handkommentar OR.

- Art. 185 al. 1 CO. Kren Kostkiewicz Jolanta / Henop Reich Julia, Art. 185 N 17, in: Handkommentar OR.

- Notons que conformément à l’art. 185 al. 3 CO, les profits et les risques de la chose aliénée ne passent à l’acquéreur que dès l’accomplissement de la condition dans les contrats faits sous condition suspensive, l’acquéreur qui a reçu la chose avant la survenue de la condition pouvant obtenir et conserver la jouissance avant le transfert du risque. Kren Kostkiewicz Jolanta / Henop Reich Julia, Art. 185 N 17, in: Handkommentar OR.

- Aux termes de la Circ. no 14, p. 3, le délai de 5 ans concernant les distributions commence à courir au moment de la vente, moment qui est déterminé selon les principes ordinaires de la réalisation du revenu, raison pour laquelle la date de la transaction est donc déterminante en règle générale. Le résultat est certes exact, mais non la déduction, car le moment de la vente ne peut pas être déterminé avec les principes généraux par le biais de l’apport fiscal d’un revenu.

- Cf. les normes relatives à la liquidation partielle indirecte, qui visent à vérifier si «… une substance non nécessaire à l’exploitation, existante et susceptible d’être distribuée au sens du droit commercial au moment de la vente est distribuée dans les cinq ans, avec sa participation».

- Cf. à ce sujet le Message RIE II, 4541 s. et 4604 ss avec des exemples de calcul. Cf. également la Circ. no 14, p. 4, selon laquelle on se base sur le dernier bilan conforme au droit commercial.

- Dans le cadre du calcul du dividende réalisé de manière indirecte selon le message RIE II, 4541 ss, l’auteur de ce travail a élaboré un modèle de calcul correspondant basé sur les principes généraux de détermination de la substance non nécessaire à l’exploitation énoncés dans le message RIE II. Celui-ci se réfère à des bilans et comptes de résultat spécialement établis pour le moment de la vente de la participation et ne débouche sur le résultat du dividende réalisé de manière indirecte qu’après de nombreuses étapes de calcul. Le modèle de calcul peut lui être demandé à l’adresse giorgio.meier@itera.ch. Mais cf. également les explications et exemples de calcul dans le message RIE II, 4541 s. et 4604 ss.

- Circ. no 14, p. 4. Cf. également Schenker Urs, p. 202, in: Tschäni, qui parvient au même résultat, ainsi que Gurtner Peter, Die handelsrechtlich ausschüttbare nichtbetriebsnotwendige Substanz nach dem neuen Recht der indirekten Teilliquidation, ASA 76 (2008), p. 553 ss [Gurtner], p. 571, qui se réfère également à la circulaire no 14.

- Circ. no 14, p. 3; Schenker Urs, p. 203 ss, in: Tschäni.

- Art. 732 ss CO pour les sociétés anonymes; art. 788 CO pour les sociétés à responsabilité déterminée et art. 874 al. 2 CO pour les sociétés coopératives, tous deux avec des renvois aux dispositions du droit de la société anonyme. Cf. entre autres Meier-Hayoz / Forstmoser, § 16 N 655 ss, § 18 N 145 et § 19 N 28.

- Gurtner, p. 583, qui précise explicitement que cela doit s’appliquer même si la société qui réduit le capital disposait de réserves distribuables correspondantes à la date de l’aliénation de la participation.

- Ident. M. Gurtner, p. 583.

- Art. 20 al. 3 LIFD et art. 7b LHID RIE II.

- Cf. plus particulière à cet égard le message RIE II, 4538, selon lequel les actionnaires ne doivent pas nécessairement être les mêmes personnes que celles qui ont apporté initialement le capital correspondant.

- Ident. M. Gurtner, p. 583.

- Art. 659 CO; art. 20 al. 1 let. c LIFD en rapport avec l’art. 4a LIA. Heuscher Dieter, § 29 N 29, in: Klöti-Weber / Siegrist / Weber; Locher, Art. 20 N 90 ss; Richner / Frei / Kaufmann / Meuter, Art. 20 N 111.

- Art. 659 CO; art. 20 al. 1 let. c LIFD en rapport avec l’art. 4a LIA. Cf. entre autres Richner / Frei / Kaufmann / Meuter, Art. 20 N 110; Schenker Urs, p. 203, in: Tschäni.

- Circ. no 14, p. 3.

- Cf. en détail à ce sujet Circ. no 14, p. 3; Schenker Urs, p. 204 ss, in: Tschäni.

- Cf. également en détail à ce sujet Simonek, p. 30 s. avec de nombreux renvois.

- Circ. no 14, p. 3.

- TF 2.A.537/2005 du 21 décembre 2006. Simonek, p. 31 et 112 avec une critique de l’arrêt du TF concernant les actions de la société reprises mises en gage à titre de sûreté, car le TF s’est déjà contenté de la mise en gage de ces actions pour supposer un prélèvement de fonds, sans vérifier s’il y avait une grande probabilité pour que la société repreneuse soit obligée de recourir à la substance de la société reprise pour le remboursement des prêts bancaires.

- Simonek, p. 31.

- Simonek, p. 31.

- TF du 22 octobre 2001, StE 2002 B 24.4 Nr. 63; TF du 1er février 1991, ASA 60 (1991/92), 537 consid. 6b; TF du 16 novembre 1990, ASA 59 (1990/91), 717 consid. 5b. Circ. no 14, p. 4; Schenker Urs, p. 206, in: Tschäni.

- Cf. également Schenker Urs, p. 206, in: Tschäni, qui conclut cependant que «la question de la participation ne devrait pratiquement jamais être un obstacle à l’imposition selon l’art. 20a al. 1 let. a LIFD …». Comme indiqué ci-dessus, cet avis n’est pas pareillement partagé.

- Bull. off. CE Frick du 14 mars 2006, 115. Cf. à propos de l’ensemble également Simonek, p. 32 s.

- Bull. off. CE Frick du 14 mars 2006, 115.

- Bull. off. CE David du 14 mars 2006, 116.

- Bull. off. CE Frick du 14 mars 2006 Frick 115 et David 116.

- Circ. no 14.

- Circ. no 14, p. 4 s., avec renvoi à StE 2002, B 24.4 no 63; ASA 60, 537 consid. 6b; ASA 59, 717 consid. 5b.

- Circ. no 14, p. 4.

- Circ. no 14, p. 5. Cf. à propos de cette critique également Simonek, p. 32. Mais cf. également la circulaire no 14, p. 4, selon laquelle on peut supposer qu’une distribution qui excède le bénéfice réalisé depuis le jour de la vente constitue de la substance non nécessaire à l’exploitation.

- Simonek Madeleine / Feldmann Hansurs, Die indirekte Teilliquidation im gesetzlichen Kleid, Jusletter 10 juillet 2006 [Simonek / Feldmann], p. 3 avec de nombreux renvois.

- Simonek / Feldmann, p. 3.

- Cf. également Circ. no 14, p. 4.

- Cf. p.ex. Helbling Carl, Bilanz- und Erfolgsanalyse, 10e éd., Berne 1997 [Helbling, Bilanz- und Erfolgsanalyse], p. 103 s., où il est indiqué que des ratios généraux ne peuvent pas être indiqués, puisque la constitution de réserves dépend fortement de la branche et le portefeuille de débiteurs des délais de crédit, et p. 246, qui formule toutefois des valeurs théoriques circonspectes concernant les ratios de liquidité et aussi la p. 240 s. concernant les taux de couverture des immobilisations. Cf. également Boemle Max / Stolz Carsten, Unternehmungsfinanzierung, 14e éd., Zurich 2012, p. 142 ss pour les ratios de liquidités et p. 147 s. pour les taux de couverture des immobilisations, qui indiquent des valeurs théoriques pour les deux systèmes de ratios, p.ex. la Banker’s Rule 2 : 1 pour le Current Ratio ou la règle d’or du financement avec un taux de couverture d’au moins 100% pour les taux de couverture des immobilisations.

- Cf. Gurtner, p. 576 à propos de la substance non nécessaire à l’exploitation selon la LIFD.

- Cf. déjà au point 1 ci-dessus.

- Böckli, § 8 N 194 ss et N 204 ss.; Helbling, Bilanz- und Erfolgsanalyse, p. 102 ss; Helbling Carl, Unternehmensbewertung und Steuern, 9e éd., Düsseldorf 1998, p. 63 et 232 ss.

- Art. 663 al. 1 CO.

- Boemle Max, Der Jahresabschluss. Bilanz, Erfolgsrechnung, Anhang, 4e éd., Zurich 2001, p. 220 s. et p. 228, respectivement avec des exemples de cette association entre compte de résultat et bilan. Schweizer Handbuch der Wirtschaftsprüfung, 4 volumes, Zurich 1998 [HWP], chap. 2.25 p. 79 s., également avec des exemples.

- Message RIE II, 4541, 4552 et 4604 ss. Cf. également la circulaire no 14, p. 4, selon laquelle l’existence de substance non nécessaire à l’exploitation s’apprécie selon les critères de l’économie d’entreprise.

- Art. 64 LIFD; art. 24 al. 4 en rapport avec l’art. 8 al. 4 LHID; § 72 StG AG; § 68 StG ZH.

- Bull. off. CE du 14 mars 2006, 111; Bull. off. CN du 9 juin 2006, 851. Cf. également Simonek / Feldmann, p. 4.

- Message RIE II, 4541 et 4604 ss.

- Simonek / Feldmann, p. 4.

- Art. 675 al. 2 CO pour les sociétés anonymes; art. 804 al. 1 en rapport avec l’art. 805 CO pour la société à responsabilité limitée, selon lequel les dispositions sur le bilan et les fonds de réserves valables pour la société anonyme s’appliquent également à la société à responsabilité limitée.

- Art. 859 CO pour les sociétés coopératives, où les distributions ne sont possibles que si les statuts le prévoient et alors uniquement de façon très limitée.

- Art. 675 al. 2 CO.

- Vischer Markus, Art. 675 N 7, in: Handkommentar OR.

- Art. 671 ss CO. Vischer Markus, Art. 675 N 8, in: Handkommentar OR.