Le contrôle restreint est une particularité suisse qui permet d’alléger le travail de contrôle pour les petites et moyennes entreprises. Il se rapproche de l’examen succinct (Review), connu au plan international (NAS 910), mais s’en distingue car le contrôle restreint est un contrôle général allégé, spécificité suisse, alors que le contrôle succinct est un contrôle axé sur des problèmes particuliers déterminés. Quelles expériences les auditeurs font-ils à cet égard? Une enquête menée auprès de 425 réviseurs par les étudiants du MAS Master of Advanced Studies du STI Schweizerisches Treuhand-Institut FH dans le domaine fiduciaire et du conseil d’entreprise révèle des aspects intéressants.

Avec les nouvelles dispositions du code des obligations (CO) relatives à l’obligation de révision, applicables depuis le 1er janvier 2008, ainsi qu’avec les prescriptions de la loi sur la surveillance de la révision (LSR), un système différencié pour l’audit des comptes annuels de personnes morales a été introduit, lequel tient compte de la taille et de l’importance de l’entreprise. La volonté politique expresse du législateur a été d’alléger les charges administratives des petites et moyennes entreprises (PME) et de réduire leurs coûts.

L’allégement consiste, pour les PME, à limiter l’audit des comptes annuels à des auditions, à des opérations de contrôle analytiques ainsi qu’à des opérations de contrôle appropriées. Des opérations d’audit intégrales, telles que la quête de confirmations de tiers, la participation à la prise d’inventaire, l’appréciation des processus internes à l’entreprise et du système de contrôle interne ne font expressément pas partie de cette révision. De même, comme pour le contrôle ordinaire, les opérations d’audit destinées à déceler des actes délictueux ou d’autres infractions à la loi ne font pas partie du contrôle. Par conséquent, l’assurance, selon laquelle les comptes annuels sont exempts de toute anomalie essentielle, est nettement moins élevée (assurance moyenne). Cela s’exprime dans une déclaration d’audit formulée négativement à l’attention de l’assemblée générale. Un autre allégement consiste dans le fait que lors du contrôle restreint l’auditeur doit satisfaire à des exigences moins étendues pour ce qui est de la pratique professionnelle. Il peut également prêter son concours à la tenue des comptes du mandant dans la mesure où la personne en charge du contrôle ne vérifie pas ses propres travaux. Enfin, le législateur a prévu qu’une entité non soumise à un contrôle ordinaire peut entièrement renoncer à une révision si tous les actionnaires sont d’accord et que la société ne compte pas plus de 10 emplois à plein temps en moyenne annuelle.

Le message du Conseil fédéral concernant la modification de l’obligation de révision formule explicitement l’intention du législateur de soulager les PME par le biais d’une révision des comptes annuels moins complète et moins intense, tout en mentionnant que la réglementation légale de la révision en vue de la protection des créanciers de PME ne revêt qu’une importance secondaire. Les bailleurs de fonds ou les fournisseurs ne devraient pas exclusivement se fonder sur les déclarations faites lors de l’audit entrepris par l’organe de révision. La révision doit servir, en premier lieu, à la protection des personnes participant à l’entreprise.

En ce qui concerne l’étendue et l’intensité de l’audit, l’établissement des rapports et les exigences posées au réviseur, le contrôle restreint se délimite donc clairement du contrôle ordinaire. Il convient d’observer que l’«ancienne» révision selon les principes de l’audit des états financiers (Normes d’audit 2001) représentait, au plan de la méthode, une révision «ordinaire» qui aspirait à une sécurité d’audit élevée avec une opinion d’audit.

Le contrôle restreint ne dispose pas encore d’expériences bien fondées qui permettraient de tirer des déductions fiables. Certaines études et enquêtes donnent à penser que l’objectif politique (allégements pour les PME) n’a pas encore été atteint, pour le motif que fondamentalement rien n’a changé en matière d’audit des PME et que le contrôle restreint représente la légalisation de l’audit des PME entrepris à ce jour. D’un autre côté, le concept du contrôle restreint est en principe accepté par les cercles de personnes qui y prennent part.

Dans le cadre de leur travail semestriel (4e semestre, début 2010), les étudiants du MAS Master of Advanced Studies du STI Schweizerisches Treuhand-Institut FH dans le domaine fiduciaire et du conseil d’entreprise ont procédé, dans le domaine de compétence «Révision», à des interviews de réviseurs sur la thématique du «contrôle restreint». 425 réviseurs (145 experts-réviseurs, 205 réviseurs, 75 assistants de révision) ont été interrogés sur leurs expériences faites avec le contrôle restreint ainsi que sur leurs besoins.

Le présent article traite de quelques réponses intéressantes.

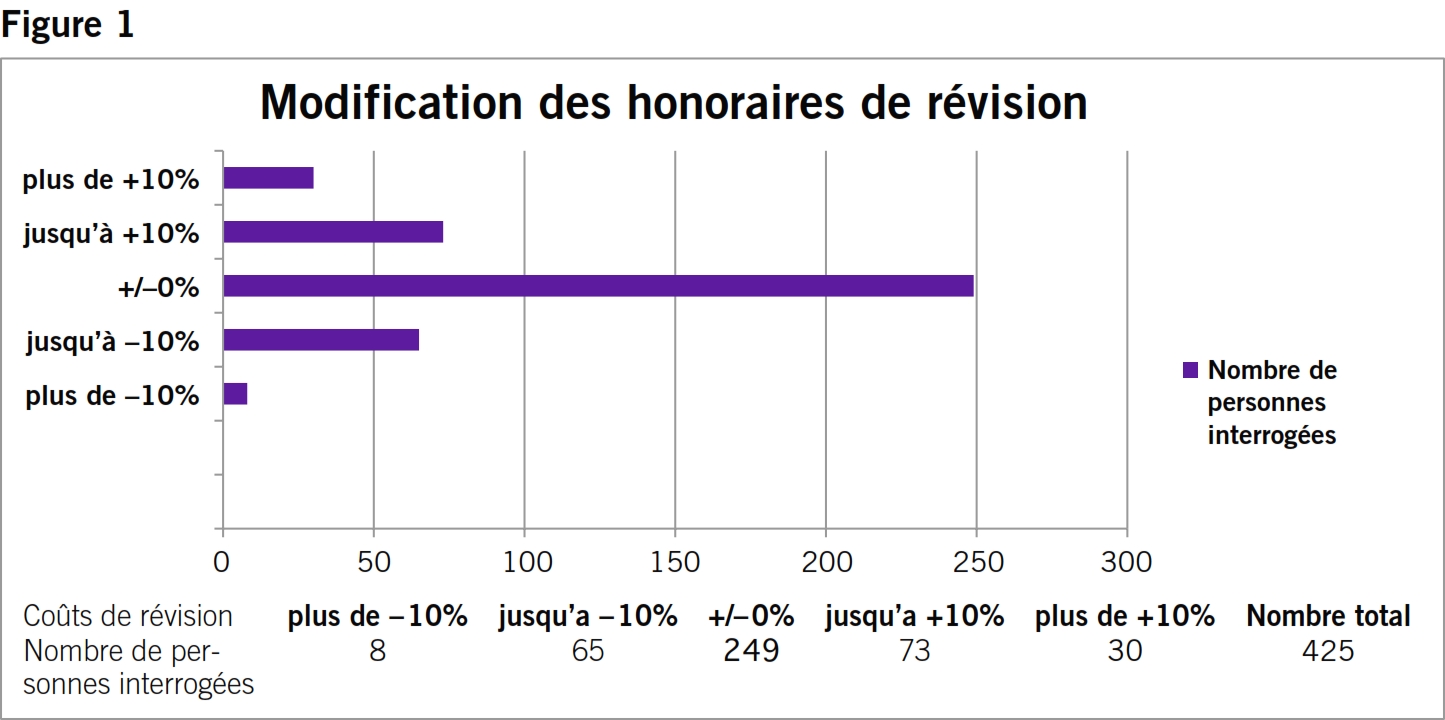

La figure 1 montre qu’environ 75% des personnes interrogées procèdent d’honoraires de révision identiques ou supérieurs (par rapport à l’ancien audit des PME). Quelque 17% des personnes interrogées ont pu diminuer les honoraires de révision dans une mesure modérée, environ 8% dans une étendue significative. L’augmentation des coûts de révision est principalement motivée par le fait que la formation et les changements intervenus en relation avec la révision de la loi ont provoqué des frais élevés qui ont été répercutés en conséquence. En outre, il est argumenté qu’avec l’introduction du contrôle restreint l’obligation de documentation s’est étendue (cf. art. 730c CO), ce qui a mené à des vacations supplémentaires. La diminution des coûts de révision est motivée par la réduction effective de l’étendue de l’audit.

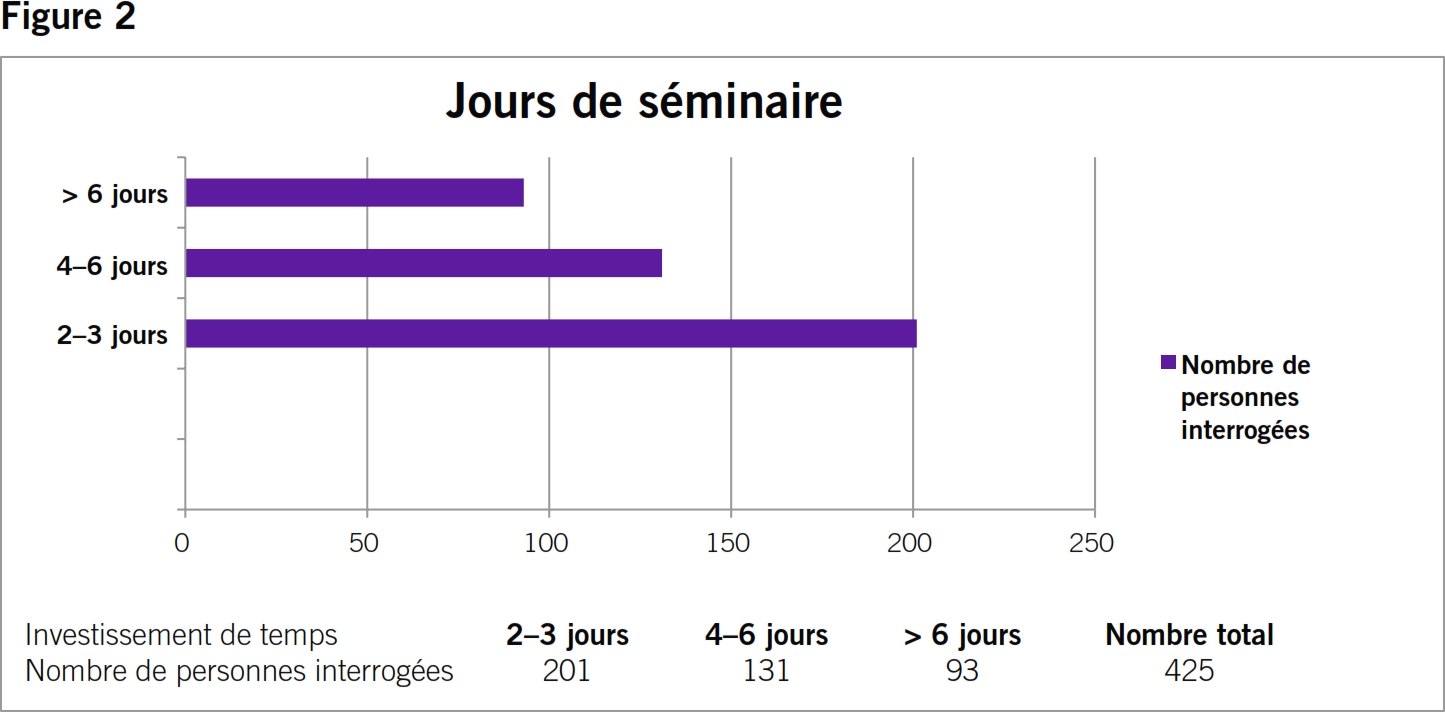

L’enquête prouve de façon impressionnante que les personnes interrogées se sont préparées intensément au contrôle restreint. Plus de la moitié d’entre elles ont accompli des séminaires consacrés au contrôle restreint et y ont investi environ une semaine ou plus. Dans à peu près la même étendue, les personnes interrogées ont effectué, en sus, des études à titre personnel, lu des articles spécialisés et échangé des expériences au sein de l’entreprise et de l’association professionnelle. Un peu moins de la moitié d’entre elles ont accompli deux à trois jours de séminaire et effectué, en complément, des études à titre personnel pendant deux à trois jours (voir figure 2).

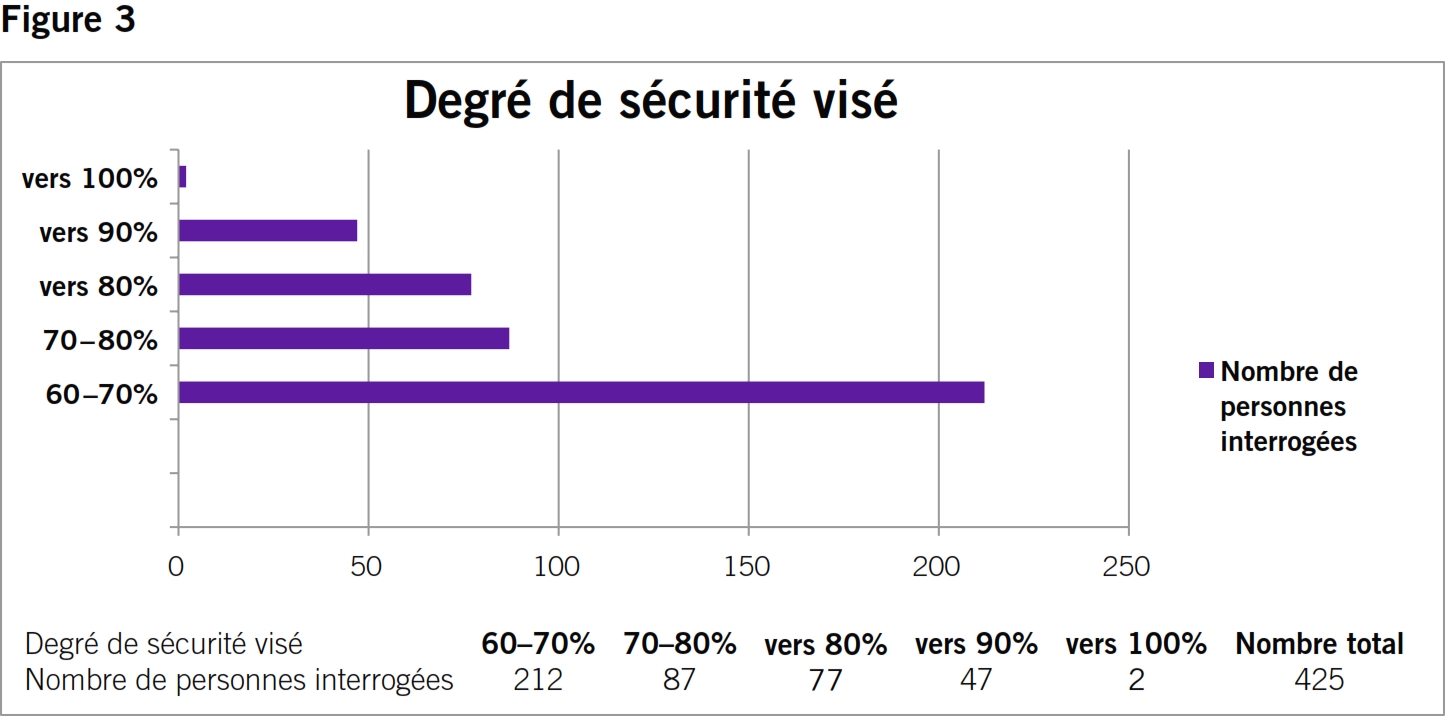

La figure 3 démontre qu’environ 50% des personnes interrogées aspirent à un degré de sécurité de quelque 60 à 70% dans le contrôle restreint. Le degré de sécurité indique avec quelle probabilité des anomalies essentielles sont constatées dans les comptes annuels soumis à l’audit. Cependant, la moitié de toutes les personnes interrogées aspire à un niveau de sécurité supérieur au degré moyen exigé au plan de la méthode lors d’un contrôle restreint. Cette sécurité consciemment plus élevée est motivée par la responsabilité inchangée en matière de révision, conformément à l’art. 755 CO, laquelle ne fait aucune distinction entre contrôle restreint et contrôle ordinaire. De plus, on argumente que des éléments essentiels de l’audit sont restés inchangés, si bien que le degré de sécurité ne s’est pas modifié non plus.

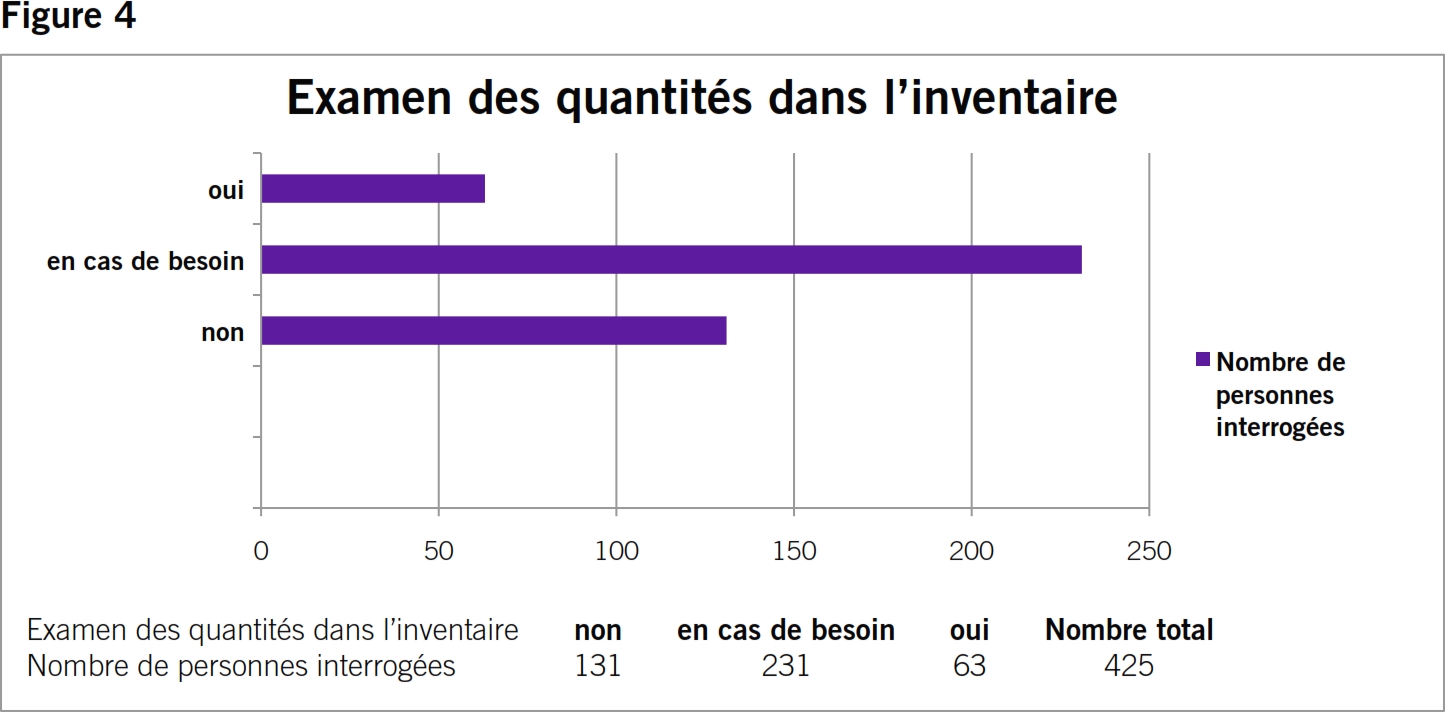

L’enquête montre avec clarté qu’environ 70% des auditeurs ne veulent pas se contenter d’investigations et d’appréciations analytiques et souhaitent se convaincre, par sondages, des quantités correctes. L’harmonisation prévue du total de l’inventaire avec le grand livre n’est pas un élément probant suffisant. Quelque 85% des personnes interrogées approfondissent leur audit au moyen de tests de prix sur la base de factures ou en consultant le compte de frais ou les calculs (voir figure 4).

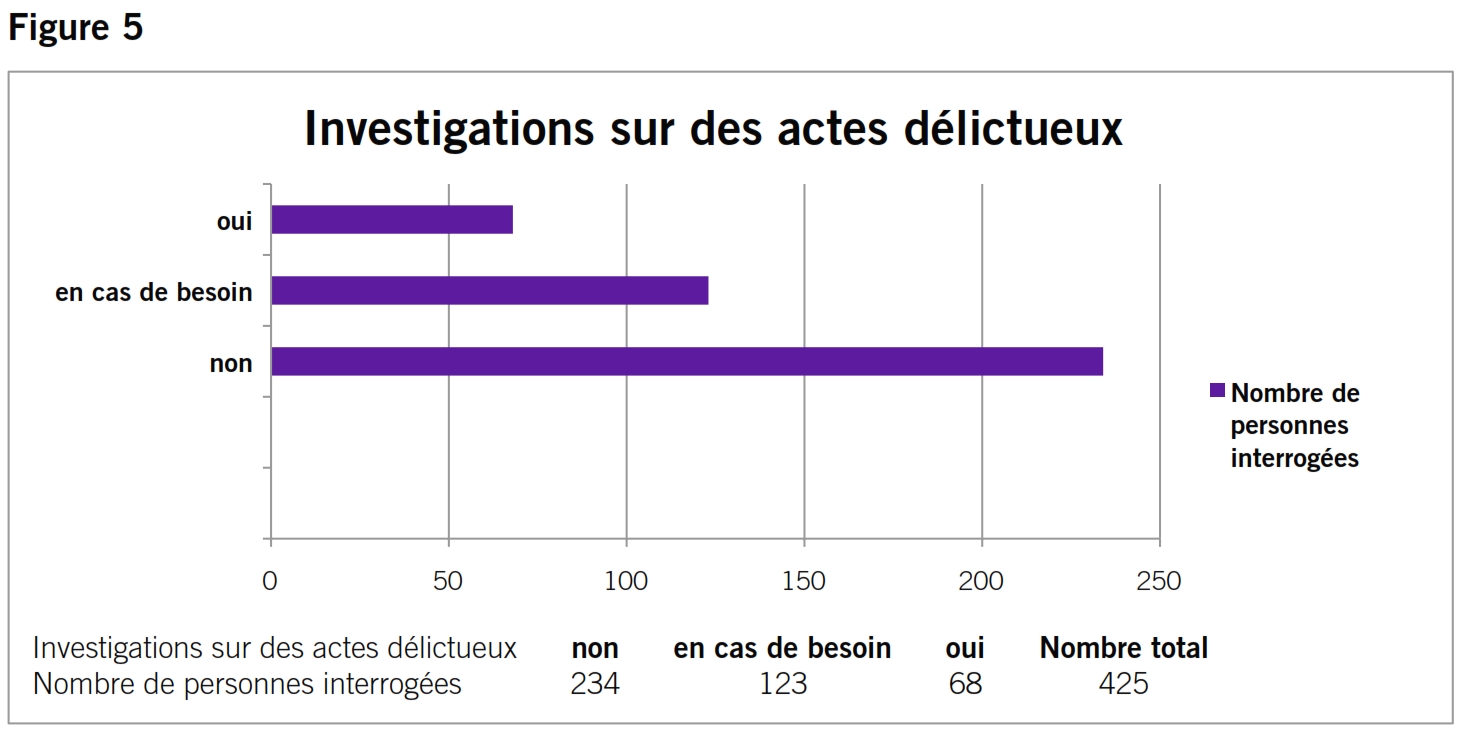

Bien que les investigations portant sur des actes délictueux ne fassent expressément pas l’objet de l’audit dans le rapport de l’organe de révision à l’assemblée générale («… les investigations et autres opérations d’audit destinées à déceler des actes délictueux ou d’autres infractions à la loi ne font pas partie intégrante de la présente révision …»), quelque 45% des auditeurs ont le besoin d’interroger le client quant à de possibles anomalies suite à des manquements (voir figure 5).

Une première conclusion que les étudiants MAS ont pu tirer de leur travail se laisse résumer comme suit:

- Au plan de la méthode (contenus et ampleur de l’audit), le contrôle restreint s’oriente dans une large mesure sur l’actuelle révision des mandats d’étendue mineure. > L’audit ne s’est pas (encore) modifié de manière essentielle.

- Les contenus et l’ampleur de l’audit sont supérieurs à ceux requis par le contrôle restreint. > Les vacations investies dans l’audit ne se sont pas réduites et ont même augmenté en partie (par exemple, en raison de la documentation des travaux).

- Les coûts de la révision pour l’audit (états financiers) avec le contrôle restreint ne se sont pas sensiblement modifiés. > L’allégement des PME en ce qui concerne les coûts n’est pas (encore) intervenu.

- Dans le contrôle restreint, les auditeurs continuent à rechercher une sécurité élevée, pour qu’aucune anomalie essentielle ne reste pas dissimulée dans les comptes annuels. > La responsabilité inchangée en matière de révision rend plus difficile une «révision restreinte».

Les résultats des interviews des experts seront analysés au cours des prochains mois et publiés dans les articles spécialisés du TREX.