En date du 1er janvier 2015, les règlements UE actuellement en vigueur (CE) n° 883 / 2004 et 987 / 2009 ont été modernisés. En adoptant le règlement (correctif)(CE) n° 465 / 2012, la Suisse applique enfin à nouveau le même droit d’application, en particulier en ce qui concerne l’assujettissement aux assurances sociales de personnes exerçant une activité lucrative simultanée dans plusieurs pays. Le présent article présente quelles sont les modifications importantes dont il convient de tenir compte du fait de l’entrée des règlements 465 / 2012 dans le droit européen de coordination.

L’accord sur la libre circulation des personnes entre la Suisse et l’UE est en vigueur depuis le 1er juin 2002. Par cet accord, les ressortissants de la Suisse et des pays membres de l’UE ont en principe le droit de choisir librement leur lieu de travail, respectivement leur domicile sur le territoire souverain des parties au traité. Les mêmes règles s’appliquent d’ailleurs également aux ressortissants des Etats membres de l’Association Européenne de Libre Echange (AELE) composée de la Suisse, de la Norvège, de l’Islande et de la Principauté de Liechtenstein.

L’annexe II à l’accord sur la libre circulation des personnes CH-UE (ALCP) coordonne les systèmes de sécurité sociale de toutes les parties à l’accord. Jusqu’au 31 mars 2012, cette coordination s’est faite sur la base des règlements (CEE) 1408 / 71 et 574 / 72. A partir du 1er avril 2012, la Suisse a procédé à l’actualisation, respectivement au remplacement de ces règlements. Depuis, les dispositions du règlement (CE) 883 / 2004 et du règlement d’application (CE) 987 / 2009 s’appliquent également à la Suisse en relation avec les Etats de l’UE. A ce sujet, voir l’article «Les nouveaux règlements UE» dans l’édition TREX 3 / 2012.1

Malgré l’acceptation de l’initiative populaire «Contre l’immigration massive» par le Peuple suisse en date du 9 février 2014, l’accord sur la libre circulation des personnes CH-UE (ALCP) reste valable jusqu’à une éventuelle révision ou dénonciation.2

Le règlement (correctif) (CE) nº 465 / 20123 est désormais enfin entré en vigueur le 1er janvier 2015. Enfin, car la Suisse accuse en permanence un retard d’environ deux ans lorsqu’il s’agit d’adopter à son tour les nouveaux règlements UE dans ce domaine. Le règlement 465 / 2012 – en vigueur au sein de l’UE depuis le mois de mai 2012 – a permis de moderniser les règlements 883 / 2004 et 987 / 2009. Dans ce contexte, le règlement 465 / 2012 ne s’applique pas en tant que règlement indépendant. Il ne fait que moderniser les règlements en vigueur jusqu’ici.

- Assujettissement en cas d’activité déterminante (> 25 %) dans plusieurs pays pour plusieurs employeurs (employés simultanés auprès de plusieurs employeurs et frontaliers)

- Principe Homebase pour l’assujettissement du personnel de vol et de cabine

- Disparition des activités de peu d’importance (< 5 %) pour la détermination des dispositions légales applicables selon l’art. 13 CE 883 / 2004

- Nouvelle définition de «l’assujettissement» selon l’art. 14 al. 5a CE 987 / 2009

- Remplacement du formulaire «Accord particulier» par le nouveau formulaire «Demande de détachement, de détachement de longue durée ou de prolongation de détachement»

La loi sur l’AVS, l’accord sur la libre circulation des personnes avec l’UE, la convention AELE ou un accord séparé portant sur les assurances sociales constituent les bases déterminantes pour la détermination de l’assujettissement aux assurances sociales d’une personne exerçant une activité lucrative.

L’accord sur la libre circulation des personnes (ALCP) CH-UE, respectivement la convention AELE prévoient qu’une personne n’est assujettie à la législation que d’un seul Etat, conformément au principe du lieu du travail (art. 11 al. 1 CE 883 / 2004, resp. art. 13 al. 1 AELE 1408 / 71).

Des exceptions ne subsistent plus que dans la convention AELE, à savoir en cas d’activité lucrative dépendante et indépendante simultanées dans divers Etats de l’AELE. Ces deux cas particuliers se retrouvent dans les directives sur l’assujettissement aux assurances sociales (DAA)4 aux ch. m. 2052 et 2053.

Ce principe d’assujettissement ne s’applique pas aux personnes exerçant une activité lucrative qui ne sont ressortissantes ni de l’UE, ni d’un Etat de l’AELE, ni de la Suisse. Pour ces personnes-là, ce sont les accords particuliers en matière d’assurances sociales ou la loi sur l’AVS qui sont déterminants.

Même après la reprise du règlement CE 465 / 2012, les indications suivantes restent nécessaires pour se déterminer sur la question de l’assujettissement:

- Nationalité (ressortissants d’un pays membre de l’UE / de l’AELE ou d’un pays tiers)

- Etat de résidence de l’employé et des membres de sa famille

- Indications complètes relatives à toutes les activités lucratives et aux lieux de travail

- Indications précises (heures de travail / chiffre d’affaires réalisé) relatives aux activités de «home office»

- S’agit-il d’une activité indépendante ou salariée? (Statut d’assurances sociales en fonction du droit national correspondant)

- Durée de l’activité lucrative

Le règlement (CE) nº 465 / 2012 entraîne des modifications relatives à la détermination des compétences des divers Etats. Outre les adaptations techniques des annexes aux règlements de base, les expériences suivantes, faites dans la pratique, ont rendu nécessaire le règlement (correctif) 465 / 2012:

- Modifications dans le domaine de l’assujettissement en cas d’activité lucrative dans plusieurs pays pour plusieurs employeurs différents (point 3.1 ci-après)

- Point de rattachement de l’assujettissement pour les membres d’équipages de sociétés de transport aérien (point 3.2 ci-après)

- Les activités de peu d’importance qui ne sont pas prises en compte en cas d’activité lucrative dans plusieurs Etats (point 3.3 ci-après)

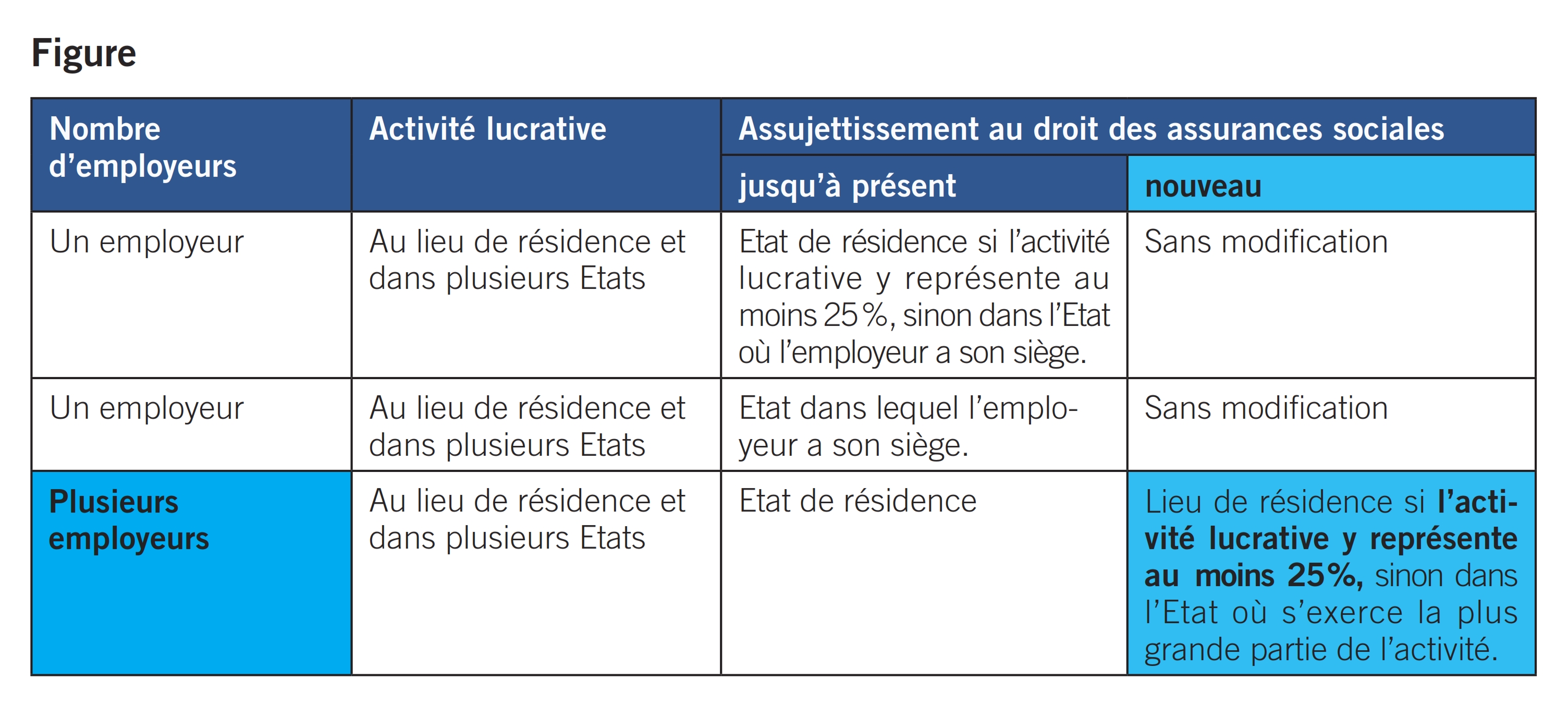

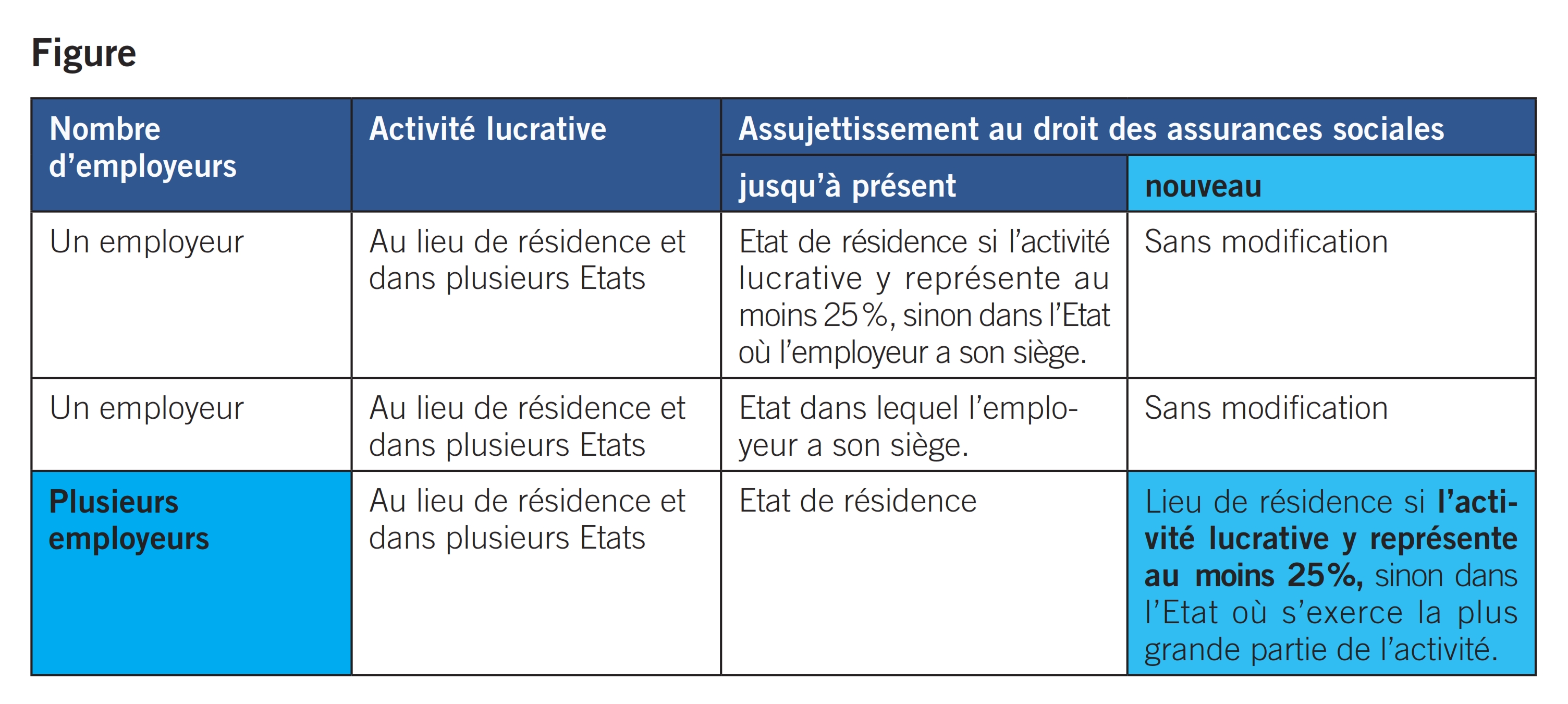

Est considérée comme exerçant usuellement une activité lucrative dans deux ou plusieurs pays membres toute personne qui exerce simultanément ou tour à tour une ou plusieurs activités lucratives dépendantes séparées pour un ou plusieurs employeurs (art. 14 al. 5 CE 987 / 2009) (cf. figure).

Comme nous l’avons déjà expliqué au point 3 ci-dessus, le principe du lieu du travail s’applique aux personnes qui exercent une activité lucrative transnationale. Cela signifie que ces personnes doivent en principe être assujetties aux assurances sociales dans l’Etat dans lequel ils exercent une part principale de leur activité lucrative. On parle d’une activité lucrative principale lorsqu’une partie quantitative essentielle de l’activité y est exercée. Selon l’art. 14 al. 8 CE 987 / 2009, le temps de travail et / ou le revenu du travail peuvent constituer autant d’éléments déterminants pour l’existence d’une activité principale si ces critères représentent au moins 25 % de l’activité globale.

Par le passé, la constellation d’une activité lucrative auprès de plusieurs employeurs dans plusieurs Etats, entre autres, a régulièrement mené à des situations peu claires quant à l’Etat dans lequel une personne devait être assujettie aux assurances sociales. Cela était tout particulièrement problématique lorsque la personne en question exerçait également une activité lucrative très réduite, quoique assujettie aux assurances sociales, dans son pays de domicile. La reprise des dispositions du règlement CE 465 / 2012 permet désormais de fermer à partir du 1. 1. 2015 une échappatoire par laquelle l’exercice d’une activité lucrative très réduite permettait jusqu’ici de faire appliquer à nouveau les dispositions légales de l’Etat de domicile (cf. exemple).

Dans l’exemple ci-dessus, les deux employeurs ont leur siège dans un pays de l’UE (Allemagne), respectivement en Suisse. Si l’un des collaborateurs résidait non pas en Allemagne mais en France et s’il exerçait son activité lucrative à 20 % en Allemagne (employeur 1) et à 80 % en Suisse (employeur 2), l’assujettissement aux assurances sociales se ferait à nouveau en France (pays de domicile), conformément à l’art. 13 al. 1 lit. b iv CE 883 / 2004, malgré l’absence d’activité lucrative dans son pays de résidence.

Sont considérés comme siège de l’employeur le siège statutaire ou la succursale auprès desquels se prennent les décisions déterminantes de l’employeur et où ont lieu les actes administratifs déterminants (art. 14 al. 5a CE 987 / 2009).

L’assujettissement de membres d’équipages de sociétés de transport aérien se faisait depuis le 1er avril 2012 (date de reprise par la Suisse du règlement CE 883 / 2004) selon les règles générales qui y étaient contenues relatives à l’assujettissement en cas d’activité lucrative dans plusieurs pays pour le même employeur (principe du lieu du travail). De manière générale, il n’y a pas eu de norme spéciale applicable pour cette catégorie d’employés du 1er avril 2012 au 31 décembre 2014.

Par la reprise du règlement (correctif) 465 / 2012, les membres d’équipage ou de cabine qui exercent une activité lucrative en lien avec des passagers ou du fret aérien seront désormais assurés, à partir du 1. 1. 2015, dans l’ Etat dans lequel se trouve la base de la société (art. 11 al. 5 CE 883 / 2004, art. 5 al. 5 a in fine CE 987 / 2009).

Pour les citoyens suisses et de l’UE, la base de la société est le lieu où le membre de l’équipage commence et termine normalement son temps de service ou une série de temps de service et où la société de transport aérien n’est normalement pas responsable du logement du membre d’équipage en question (considérant 18 b avant l’art. 1 CE 883 / 2004).

Pour les ressortissants d’Etats membres de l’ AELE, est également considéré comme base de la société le lieu où le membre d’équipage commence et termine normalement son temps de travail ou une série de temps de travail et où la société de transports aériens n’est normalement pas responsable du logement du membre d’équipage en question.

Les employés suisses ou ressortissants d’Etats membres de l’ AELE faisant partie du personnel d’une société de transports aériens active au niveau international sont soumis aux mêmes dispositions légales que celles s’appliquant au personnel de sociétés internationales de transports routiers ou ferroviaires.

Les ressortissants suisses ou d’Etats membres de l’ AELE appartenant au personnel roulant d’une entreprise domiciliée en Suisse effectuant des transports internationaux de personnes ou de marchandises par rail ou par route, pour le compte de tiers ou pour son propre compte, sont assurés en Suisse (art. 14 al. 2 lit. a CE 1408 / 71).

Les ressortissants suisses ou des Etats membres de l’ AELE qui sont employés par une succursale ou une agence permanente établie hors de la Suisse par l’entreprise mentionnée sur le territoire d’un pays membre de l’AELE sont soumis aux dispositions légales de l’Etat dans lequel se trouvent la succursale ou l’agence permanente (art. 14 al. 2 lit. a cif. i CE 1408 / 71). A l’inverse, une personne employée auprès de la succursale suisse d’une entreprise ayant son siège dans un pays membre de l’AELE est assurée en Suisse.

Les ressortissants suisses ou d’un état membre de l’AELE qui sont principalement employés en Suisse ou sur le territoire d’un état membre de l’AELE où ils sont d’ailleurs domiciliés, sont soumis aux dispositions légales de ce même pays (pays de résidence), même si l’entreprise qui les emploie n’y a ni son siège, ni y exploite une succursale ou une agence permanente (art. 14 al. 2 lit. a cif. ii CE 1408 / 71).

Selon ch.m. 2020 DAA en rel. avec l’art. 14 al. 8 CE 987 / 2009, l’on peut parler d’une part essentielle de l’activité lorsque la durée du travail et / ou le revenu de l’activité représentent au moins 25 % de l’activité globale.

Est considérée comme marginale – et donc une activité lucrative qui n’est pas prise en compte – une activité dont le temps de travail et / ou le revenu usuels sont inférieurs à 5 % (ch. m. 2016. 1 DAA en rel. avec l’art. 14 al. 5b CE 987 / 2009). Il faut souligner que de telles activités marginales doivent faire l’objet de décomptes de cotisations sociales dans l’Etat compétent. Cette disposition poursuit l’objectif de combler les échappatoires en matière d’assujettissement aux assurances sociales grâce à des activités de peu d’importance.

Compte tenu de la particularité de l’activité, la direction d’une entreprise dont le siège est en Suisse n’est pas une activité de peu d’importance (ch. m. 3089, 3e phrase DAA). En principe, la forme juridique (raison individuelle, société de personnes ou personne morale) de cette entreprise n’a aucune importance. Le fait que la personne morale dispose ou non en Suisse de locaux commerciaux ou de personnel propre (sociétés domiciliées) n’a pas d’importance non plus.

La direction d’une entreprise dont le siège est situé en Suisse est considérée en principe comme une activité lucrative exercée en Suisse, indépendamment du fait qu’elle soit exercée en Suisse ou principalement depuis l’étranger. Avec cet éclaircissement du ch. m. 3082 DAA, l’activité d’ un membre d’un conseil d’administration d’ une société, sans qu’elle donne pourtant lieu à un versement d’indemnités, ne peut donc pas être considérée comme non-soumise aux dispositions de coordination avec pour justification qu’ il ne s’ agit que d’une activité marginale (< 5 %).

Une personne domiciliée à l’étranger mais travaillant comme membre d’un conseil d’ administration, comme directeur ou dans une autre fonction dirigeante auprès d’une personne morale dont le siège est situé en Suisse, est en principe toujours considérée comme exerçant une activité lucrative en Suisse. Ceci indépendamment du fait que la personne en question exerce ou non effectivement les droits qui lui sont conférés, respectivement exerce son activité. Seules les personnes domiciliées aux USA ou en Inde – et donc assujetties dans leur pays de résidence – constituent une exception à cette règle, pour autant que le pays de résidence qualifie lui-même cette activité comme une activité indépendante.

Il faut également considérer plus particulièrement le fait que l’on est aussi en présence d’une activité lucrative en Suisse lorsque les honoraires de la personne concernée ne lui sont pas versés directement mais virés à une société étrangère. Comme nous l’avons dit ci-dessus, une personne chargée de la direction d’une entreprise dont le siège est situé en Suisse est considérée comme exerçant une activité lucrative en Suisse même si ni elle-même ni une société étrangère ne se voient verser une indemnité (par exemple renonciation à des honoraires dus à un membre d’un CA)!

En principe, les associés de sociétés de personnes ayant leur siège en Suisse sont considérés comme exerçant une activité lucrative en Suisse, indépendamment de leur domicile et d’une prestation personnelle de travail au sein de l’entreprise. Cependant, comme il s’agit ici d’une activité lucrative indépendante du point de vue des assurances sociales suisses, il peut arriver que d’éventuels revenus suisses soient assujettis aux assurances sociales de l’UE en cas d’activité lucrative salariée simultanée dans l’UE. Comme l’UE connaît le plus souvent des limites supérieures de cotisation, il n’est pas exclu qu’il en résulte ainsi une moindre charge de cotisation. Il faut cependant toujours également considérer qu’en règle générale, l’obligation de verser des cotisations, respectivement le montant des cotisations dépend de la limite supérieure de cotisation.

Dans le cas contraire – activité lucrative indépendante dans l’UE, activité lucrative salariée en Suisse – les dispositions de coordination en vigueur ainsi que la jurisprudence plusieurs fois confirmée du Tribunal fédéral peuvent avoir comme conséquence par exemple qu’une personne exerçant une activité lucrative indépendante en Allemagne se voie contrainte d’établir en Suisse un décompte relatif aux assurances sociales sur ses revenus provenant de son activité en Allemagne par le simple fait qu’elle a accepté un mandat en tant que membre du conseil d’administration d’une société suisse – même sans versement d’honoraires correspondants. Compte tenu du fait qu’en matière d’ AVS / AI / APG, la Suisse ne connaît pas de limite supérieure de cotisation, il peut en découler une facture assez salée!

En principe, les personnes bénéficiant de l’imposition forfaitaire en Suisse sont soumises à l’ obligation de verser des cotisations AVS / AI / APG en tant que personnes sans activité lucrative. Dans la plupart des cas, ces personnes doivent payer le montant maximal de cotisations AVS / AI / APG de CHF 24 000.– par année et par personne. On soulignera au passage que «seulement» environ CHF 8500.– de ce montant représentent une contribution au droit à la rente et que les CHF 15 500.– restants environ bénéficient aux assurances sociales en général.

Les personnes domiciliées en Suisse, bénéficiant de l’imposition forfaitaire et exerçant dans tous les cas, dans un ou plusieurs pays de l’ UE ou de l’AELE, une activité lucrative d’au moins 5 % d’une durée de travail usuelle, ne sont en règle générale pas assurées en Suisse en matière d’AVS / AI / APG (cf. ch. m.2016 ss.) mais dans un des pays dans lesquels ils exercent leur activité ou auprès du siège de l’ employeur. Si seulement l’un des époux d’ un couple bénéficiant de l’imposition forfaitaire exerce une activité lucrative à l’étranger et si cette personne est ainsi assurée à l’étranger, cela n’a aucune influence sur le second époux sans activité lucrative en Suisse. Ce dernier restera – pour autant qu’il n’ait pas encore atteint l’âge de la retraite – assuré auprès de l’ AVS / AI / APG en tant que personne sans activité lucrative (art. 1 a al. 1 lit. a LAVS).

Pour les personnes exerçant une activité lucrative à l’étranger, une obligation d’assujettissement aux assurances sociales demeure exceptionnellement en Suisse dans les constellations suivantes, conformément à l’art. 13 al. 5 CE 883 / 2004, resp. ch. m. 1041 DAA:

- Personnes exerçant habituellement des activités lucratives salariées dans deux ou plusieurs pays de l’UE / AELE pour plusieurs entreprises ou employeurs dont le siège ou le domicile sont situés dans divers pays membres (art. 13 al. 1 lit. a CE 883 / 2004 [UE], resp. art. 14 al. 2 lit. b cif. i in fine CE 1408 / 71[AELE]);

- Personnes qui exercent simultanément des activités lucratives indépendantes et salariées dans plusieurs pays de l’UE / AELE pour autant que les activités lucratives salariées soient exercées dans plusieurs pays de l’UE / AELE pour des entreprises ou des employeurs ayant leur siège, respectivement leur domicile, dans différents pays membres (art. 13 al. 3 CE 883 / 2004 [UE], resp. art. 14c CE 1408 / 71 [AELE]);

- Personnes qui exercent habituellement des activités lucratives salariées dans deux ou plusieurs pays de l’UE pour un employeur dont le siège est situé en-dehors de l’UE (art. 14 al. 11 CE 987 / 2009).

Outre les modifications susmentionnées, il convient de tenir compte dans la pratique des renforcements légaux suivants en relation avec les détachements – ce qui concerne plus particulièrement les responsables du personnel et les managers RH:

- sollicitation en temps utile de la prolongation de détachement auprès de l’OFAS jusqu’ à une durée maximale de six ans. Dans le cas contraire, une nouvelle demande pour un nouveau détachement de 24 mois ne pourra être introduite qu’après l’écoulement d’un délai d’attente de deux mois;

- après l’écoulement d’un détachement durant plus de six ans, un nouveau détachement du même employé dans le même Etat ne sera possible qu’après écoulement d’un délai d’attente d’une année.

En date du 1. 1. 2015, le formulaire «Demande de prolongation de détachement (accord particulier)» a été remplacé par le nouveau formulaire «Demande de détachement, de détachement de longue durée ou de prolongation de détachement».6 Ce formulaire électronique répond à la norme électronique ALPS. Les règles de coordination prévoient l’échange électronique de données. L’Office fédéral des assurances sociales (OFAS) a développé la plate-forme ALPS (Applicable Legislation Platform Switzerland) qui permet actuellement de soumettre des demandes de détachement de longue durée et des prolongations de détachement.

En relation avec les travaux liés à la mise en service par étapes de l’ALPS, les données nécessaires sont soumises à une uniformisation de manière à ce que ces dernières répondent aux besoins futurs du projet européen d’échange de données EESSI (Electronic Exchange of Social Security Information).

Les projets relatifs à l’EESSI concernent différents secteurs des assurances sociales. Il s’agit entre autres de l’échange de données concernant les dispositions légales applicables (assujettissement au système suisse de sécurité sociale, détachements), les rentes (rentes vieillesse, survivants et invalidité), les prestations familiales, l’assurance maladie obligatoire, les accidents professionnels et les maladies professionnelles ainsi que l’assurance chômage.

Aussi longtemps que les faits de base ne se modifient pas (art. 87 al. 8 CE 883 / 2004), les personnes qui sont soumises aux dispositions légales d’un autre Etat membre, conformément aux dispositions du règlement CE 883 / 2004, restent soumises pendant une durée maximale de dix ans, selon le titre II du règlement CE 1408 / 71, (jusqu’au 31. 3. 2022) aux dispositions légales selon le règlement CE 1408 / 71.

Il en va de même pour les modifications selon le règlement CE 465 / 2012. Là aussi, un délai de transition de dix ans s’applique (jusqu’au 31. 12. 2024, art. 87a al. 1 CE 883 / 2004).

Une personne soumise à l’ancien droit peut demander l’application du nouveau droit. Si cette demande est introduite dans l’intervalle de trois mois après l’entrée en vigueur, c’est le nouveau droit qui s’applique à partir de l’entrée en vigueur. Les demandes introduites plus tardivement obtiennent leur validité en ce qui concerne l’application du nouveau droit à partir du premier jour du mois suivant.

Les nouveautés de la quatrième actualisation de l’annexe II ALCP et les modernisations correspondantes des règlements CE 883 / 2004 et CE 987 / 2009 comportent, outre des adaptations en matière de formalités et de délais relatifs aux détachements, principalement une clarification pour les activités exercées dans plusieurs pays pour plusieurs employeurs différents. Des clarifications ont tout particulièrement été apportées au sujet de la définition d’une activité essentielle (> 25 %) et marginale (< 5 %). Cela a permis de combler une échappatoire au moyen d’activités souvent «construites» dans la pratique.

Pour les entreprises qui emploient des frontaliers, c’est tout particulièrement la règle des 25 % en cas d’activité d’un collaborateur pour un autre employeur dans son pays de résidence qui représente un allègement, respectivement une clarification. Jusqu’à présent, un simple emploi complémentaire dans le pays de résidence pouvait entraîner pour l’employeur suisse, sans que ce dernier ne le sache, l’obligation de verser des cotisations aux assurances sociales à l’étranger. Désormais, ce petit emploi complémentaire doit représenter au moins 25 % du temps de travail, respectivement du revenu pour qu’il représente, pour l’employeur suisse, un danger au niveau administratif et au niveau du contrat de travail. Néanmoins, nous recommandons de faire remplir par les frontaliers, dans le cadre d’un nouvel engagement ou à la fin de l’année, un questionnaire écrit sur d’éventuels emplois complémentaires dans leur pays de résidence!

- Edition TREX 3 / 2012, http://www.trex.ch/xml_1/internet/fr/application/d50/f51.cfm?view=trex.printArchiv&showYear=2012&showMagazin=156&showArtikel=2512.

- http://www.personenfreizuegigkeit.admin.ch/fza/de/home.html.

- CE correctif 465 / 2012, http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2012:149:0004:0010:DE:PDF.

- Directives sur l’assujettissement aux assurances sociales, http://www.bsv.admin.ch/vollzug/storage/documents/1635/1635_10_de.pdf.

- Bulletin AVS/PC no. 354 du 15.12.2014, http://www.bsv.admin.ch/vollzug/storage/documents/4320/4320_1_de.pdf.

- Formulaire Demande de détachement, de détachement de longue durée ou de prolongation de détachement, http://www.bsv.admin.ch/vollzug/storage/documents/4265/4265_1_de.pdf.