Le Conseil fédéral a mis en vigueur au 1er janvier 2012 diverses «Améliorations de l’application de l’AVS». Une de ces améliorations corrigera surtout les perspectives financières plutôt sombres de l’AVS. Du point de vue de l’AVS, les personnes sans revenu lucratif vont devoir passer massivement à la caisse en raison d’une très forte augmentation des cotisations. L’article suivant explique quand et où se situe ce piège à cotisation et comment il est possible d’optimiser les cotisations AVS.

Seuls les assurés sans année de cotisation manquante ont droit à une rente vieillesse AVS complète! Durant la période d’assurance, de nombreux événements peuvent intervenir qui – le plus souvent sans que l’on en soit conscient – débouchent sur une obligation de payer des cotisations en tant que personne sans revenu lucratif. Cela peut également concerner des immigrants aisés provenant de l’étranger lorsqu’ils élisent domicile en Suisse.

L’obligation d’assurance selon l’art. 1a al. 1 lit. a LAVS définit le cercle des personnes assurées entre autres par le fait que chaque personne physique domiciliée en Suisse est obligatoirement soumise à l’assurance vieillesse, survivants et invalidité. Cette obligation de s’assurer à partir du moment où l’on prend domicile en Suisse ne doit pas être confondue avec l’obligation de cotiser. Entre une personne sans revenu lucratif et une personne avec revenu lucratif, l’obligation de cotiser se distingue par le fait qu’un personne sans activité lucrative n’est soumise à l’obligation de cotiser à l’AVS qu’à partir du 1er janvier suivant la date où elle a atteint 20 ans révolus, c’est-à-dire trois ans plus tard que l’âge ordinaire. Avec cette soumission retardée à l’obligation de cotiser, les personnes sans activité lucrative se voient quasiment exonérées de leurs années de jeunesse!

Les années de jeunesse découlent d’ailleurs de la définition donnée par l’art. 29bis al. 1 LAVS mentionnant les dispositions générales relatives au calcul de la rente. La loi y définit que «seules» les années de cotisations entre le 1er janvier qui suit la date où l’ayant droit a eu 20 ans révolus et le 31 décembre qui précède la réalisation du risque assuré (âge de la retraite ou décès) déterminent le calcul de la rente. S’il existe des lacunes de cotisation durant cette période, ces dernières sont compensées par ce que l’on appelle les années de jeunesse. Les années de jeunesse sont les périodes de cotisation entre la date à laquelle l’ayant droit a eu 17 ans révolus et le 31 décembre de l’année des 20 ans.

Selon la directive sur les cotisations des travailleurs indépendants et des personnes sans activité lucrative (DIN) N° 2001 ss, sont considérées comme des personnes sans activité lucrative, entre autres:

- les personnes bénéficiant d’une retraite anticipée, les employés à temps partiel, les conjoints ou partenaires enregistrés de retraités,

- les bénéficiaires de rentes AI, les bénéficiaires d’indemnités journalières de maladie,

- les personnes veuves, divorcées, les conjoints ou partenaires enregistrés de personnes poursuivant une activité lucrative à l’étranger,

- les directeurs d’une SA ou d’une société à responsabilité limitée qui ne se sont pas versé de salaire du tout ou un salaire trop bas,

- les personnes qui ne bénéficient que d’honoraires d’administrateur,

- les étudiants, les voyageurs de longue durée, les détenus et internés,

- les membres de communautés religieuses,

- les assurés souffrant d’une capacité de travailler limitée, les chômeurs en fin de droit,

- les assurés dont, bien qu’ils poursuivent une activité lucrative, ne versent que des cotisations AVS décomptées (cotisations de l’employeur et de l’employé) inférieures au montant minimal annuel de CHF 475 (ce qui correspond à un revenu annuel brut de CHF 4612).

- Pour les assurés qui ne poursuivent une activité lucrative que pour une période inférieure à 9 mois et pour une durée de travail inférieure à 50% du temps de travail usuel, il est toujours nécessaire de procéder à un calcul comparatif!

Ne sont pas concernés les époux qui ne poursuivent aucune activité lucrative pour autant que l’autre conjoint soit considéré par l’AVS comme personne avec activité lucrative et que ce dernier verse au moins la double cotisation minimale (2 × CHF 475 = CHF 950) par année (art. 3 al. 3 LAVS). Une personne est considérée comme exerçant une activité lucrative aux termes de l’AVS si elle exerce une activité d’au moins 50% durant plus de 9 mois par année visant à augmenter ses revenus économiques (art. 28bis RAVS).

Ne sont également pas concernés les entrepreneurs qui engagent, pour une certaine durée et dans une large mesure, leur force de travail ou celle de tiers et investissent des moyens financiers pour mettre au point un produit (DIN, N° 2008). Il faut néanmoins qu’il existe un marché potentiel pour ce produit car il est sinon difficile de distinguer une telle activité d’un simple passe-temps (DIN, N° 2006 et 2007).

Dans la pratique, des incertitudes relatives à l’obligation de cotiser à l’AVS demeurent très souvent dans les cas suivants:

- L’époux (ou l’épouse) est retraité(e) et, en tant que tel, n’a plus de revenu. L’autre époux n’a pas encore atteint l’âge normal de la retraite et n’exerce aucune activité lucrative.

- L’époux (ou l’épouse) est retraité(e) mais continue d’exercer une activité lucrative au sens de l’AVS. L’autre époux n’a pas encore atteint l’âge normal de la retraite et n’exerce aucune activité lucrative.

- Les personnes sans activité lucrative qui sont conjoints de travailleurs indépendants qui subissent une perte pour un exercice.

- Le cas d’un couple envoyé en Suisse, en ce qui concerne le conjoint n’exerçant aucune activité lucrative.

- Le cas de personnes n’exerçant durablement qu’une activité lucrative partielle et de celles qui exercent une activité lucrative à plein temps mais non durablement.

Exemple 1: Travail saisonnier

Madame M. est divorcée et s’occupe principalement de ses enfants. Au mois de décembre, elle travaille toujours comme vendeuse dans une boulangerie. Durant cette période, Madame M. gagne CHF 5000. De ce fait, elle acquitte une cotisation AVS totale de CHF 515 (10,3% de CHF 5000), un montant supérieur à la cotisation annuelle minimale de CHF 475.

Solution: Madame M. n’a travaillé qu’un mois au cours de l’année considérée, ce qui ne représente pas, pour l’AVS, une activité lucrative permanente supérieure à 9 mois par an. Il est nécessaire de procéder à un calcul comparatif. Sur demande, les cotisations AVS versées (cotisations de l’employé et de l’employeur) pour un montant de CHF 515 peuvent être imputées (art. 30 RAVS) sur une éventuelle cotisation qui doit être versée par la personne sans activité lucrative. Pour l’éducation de ses enfants, Madame M. bénéficiera, lors du calcul de la rente, de ce que l’on appelle des bonifications pour tâches éducatives. De telles bonifications pour tâches éducatives, tout comme les bonifications pour tâches d’assistance ne libèrent pas une personne, comme on l’admet souvent à tort, de l’obligation de cotiser à l’AVS en tant que personne sans activité lucrative.

Exemple 2: Travail à temps partiel

Madame P. est âgée de 55 ans et mariée. Son époux a atteint l’âge normal de la retraite et ne verse plus de cotisations AVS. Madame P. travaille toute l’année un jour par semaine (temps partiel de 20%) comme comptable dans une fabrique de machines. Son revenu est de CHF 28 000 par an.

Solution: Madame P. travaille bien 12 mois par année mais seulement pour moins de 50% du temps de travail usuel. Là aussi, il convient de faire un calcul comparatif. Sur demande, les cotisations AVS versées de CHF 2884 (10,3% de CHF 28 000) (art. 30 RAVS) sont imputées à une éventuelle cotisation que Madame P. devrait acquitter comme personne sans activité lucrative.

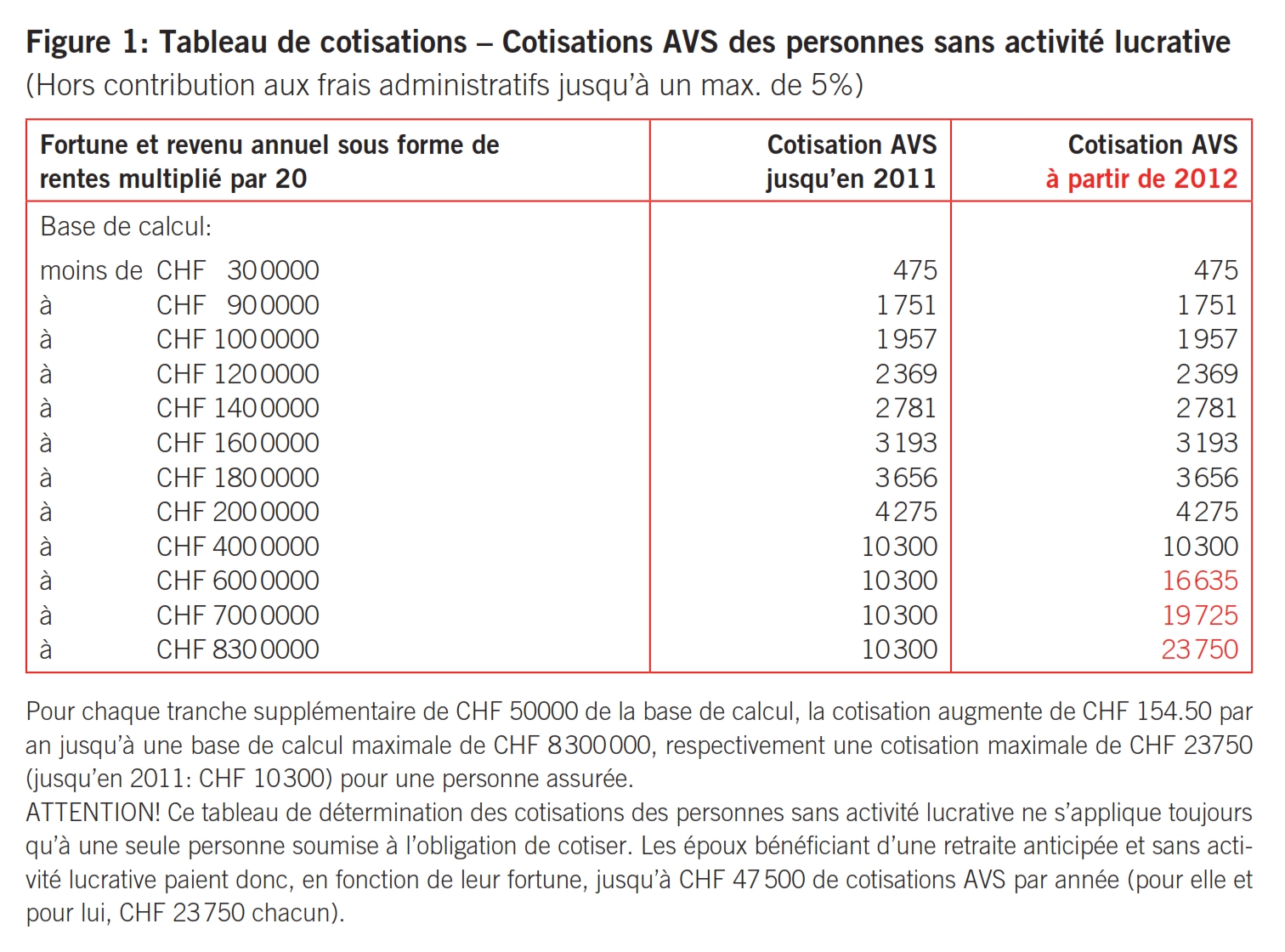

Le calcul des cotisations des personnes sans activité lucrative (ci-après cotisations PSAL) se fait sur la base de la fortune et du revenu acquis sous forme de rentes déterminants. Cela permet de tenir compte directement des circonstances sociales.

Pour les ayants droit mariés ou vivant dans le cadre d’un partenariat enregistré, la moitié de la fortune et des revenus acquis sous forme de rentes communs sert de base au calcul des cotisations PSAL. Cette division par deux se fait indépendamment du régime matrimonial et également en cas de séparation de jure.

Le calcul des cotisations PSAL selon l’art. 28 RAVS se base sur la fortune au 31.12. de l’année de cotisation et le revenu annuel acquis sous forme de rente, multiplié par 20. La fortune déterminante et le revenu acquis sous forme de rente constituent ensemble la base de calcul. Dans tous les cas, la taxation fiscale cantonale est prise en compte dans le cadre du calcul des cotisations PSAL (art. 29 al. 3 et 4 RAVS). A ce propos, il convient de relever que les immeubles ainsi que les fonds propres investis dans une entreprise sont adaptés par les autorités fiscales aux valeurs de répartition intercantonale et que ces informations sont transmises à la caisse de compensation AVS. Cela réévalue la fortune imposable et la rend comparable au niveau national. Compte tenu de la transmission de la base de calcul par les autorités fiscales à la caisse de compensation AVS, des écarts massifs peuvent parfois apparaître. Les données fiscales touchant les immeubles ainsi que les fonds propres investis dans une entreprise subissent une augmentation massive, tout spécialement dans les cantons de Bâle-Campagne (260%), de Soleure (225%) et du Valais (145%). Par conséquent, si l’on désire déterminer à l’avance les cotisations PSAL approximatives à acquitter et si l’on se base, pour ce faire, sur la fortune imposable, il faut penser à adapter la valeur d’éventuels objets immobiliers ainsi que les fonds propres investis dans une entreprise aux valeurs de répartition intercantonale!

Calcul de la fortune déterminante et du revenu sous forme de rentes déterminant

Font, entre autres, partie de la fortune

+ tous les éléments de fortune situés en Suisse et à l’étranger (comptes d’épargne, papiers-valeurs, immeubles, etc.)

+ la fortune usufruitière et la fortune des enfants

+ les droits patrimoniaux d’une personne divorcée

+ la valeur de rachat d’assurances-vie

= fortune brute

– dettes

– prestations à verser basées sur la fortune (rentes viagères, usufruit)

= fortune déterminante

Font partie du revenu sous forme de rentes toutes les prestations répétitives provenant de Suisse ou de l’étranger, par exemple, entre autres,

+ les rentes AVS (rentes vieillesse, de veuf ou de veuve)

+ les prestations de caisses de pensions

+ les rentes et pensions provenant de Suisse et de l’étranger

+ les indemnités journalières versées par des caisses maladie et d’autres institutions d’assurance

+ la valeur locative d’un logement mis gratuitement à disposition

= revenu sous forme de rentes

× multiplication par 20

= revenu sous forme de rentes déterminant

Base de calcul pour la cotisation PSAL = fortune déterminante + revenu sous forme de rentes déterminant

Selon l’art. 28 RAVS, les rentes AI selon les art. 36 et 39 LAI, les prestations complémentaires, les allocations pour impotents et les prestations de l’aide sociale, les rendements de la fortune tels que les loyers ou les intérêts ainsi que les contributions légales de soutien et d’entretien versées par des membres de la famille ne font pas partie du revenu sous forme de rentes déterminant.

Exemple relatif au calcul de la fortune et du revenu sous forme de rentes déterminants

Monsieur M. est âgé de 63 ans et perçoit une rente AVS anticipée de CHF 1400 ainsi qu’une rente LPP de CHF 1600. Sa fortune se monte à CHF 900 000.

Solution: le revenu sous forme de rentes se monte à CHF 36 000 par an (12 × 3000). Multiplié par 20, cela donne un montant de CHF 720 000. A cela vient s’ajouter la fortune de CHF 900 000. La base de calcul déterminante pour les cotisations PSAL se monte donc à CHF 1 620 000. Selon l’échelle de cotisation des personnes sans activité lucrative, il en résulte, selon une base de calcul de CHF 1 600 000 (arrondie à la prochaine tranche de CHF 50 000), une cotisation PSAL de CHF 3193.

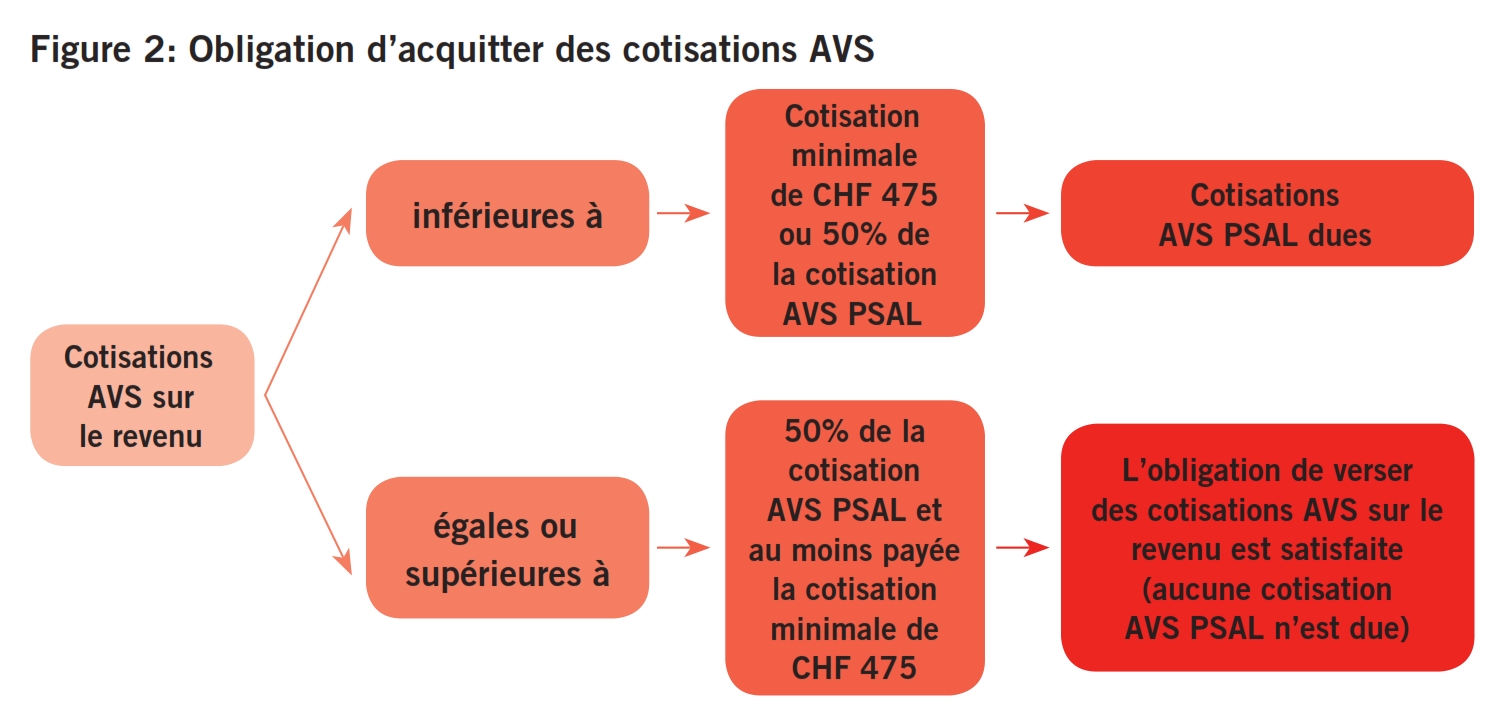

Un calcul comparatif doit toujours se faire lorsqu’une personne assurée n’exerce pas durablement (< 9 mois par année) une activité lucrative à plein temps (< 50% du temps de travail usuel). Les assurés qui n’exercent aucune activité lucrative sont considérés comme des personnes sans activité lucrative et acquittent des cotisations AVS conformément au tableau de détermination des cotisations pour personnes sans activité lucrative entre CHF 475 et CHF 23 750 par année civile.

On remarquera qu’une personne exerçant une activité exclusive en tant que membre de conseils d’administration pour une ou plusieurs sociétés est toujours assimilée à une personne sans activité lucrative étant donné que cette activité est effectivement considérée comme durable mais pas comme une activité à plein temps (DIN, N° 2040). Dans le cadre du calcul comparatif, les cotisations AVS acquittées sont imputées sur demande et contre présentation d’une preuve correspondante (art. 30 RAVS).

Le calcul comparatif permet de comparer la cotisation AVS due selon le tableau de détermination des cotisations des personnes sans activité lucrative et les cotisations AVS acquittées dans le cadre de l’activité lucrative exercée. En ce qui concerne les cotisations AVS acquittées dans le cadre d’une activité lucrative, on tiendra toujours compte des cotisations versées par l’employeur et l’employé, c’est-à-dire la cotisation globale de 10,3% sur le revenu de l’activité lucrative.

S’il ressort du calcul comparatif que les cotisations AVS acquittées dans le cadre de l’activité lucrative sont inférieures aux 50% de la cotisation AVS selon le tableau de détermination des cotisations AVS dues par les personnes sans activité lucrative, c’est malgré tout la cotisation pour personnes sans activité lucrative qui est due (art. 28bis al. 1 RAVS). Les cotisations acquittées dans le cadre d’une activité lucrative ainsi que les cotisations AVS calculées sur les allocations APG et les indemnités journalières AI sont imputées mais seulement sur demande expresse de l’assuré (sur demande) (art. 30 RAVS).

Exemple: Calcul comparatif

Monsieur M. est âgé de 63 ans et bénéficie d’une rente AVS anticipée de CHF 1400 ainsi que d’une rente LPP de CHF 1600. Sa fortune se monte à CHF 900 000. En règle générale, Monsieur M. travaille encore un jour par semaine comme auxiliaire auprès d’un hôtel où il bénéficie d’un salaire brut soumis à cotisation AVS de CHF 1500 par mois, respectivement CHF 18 000 par année. Sur cette activité lucrative durable mais non exercée à plein temps, Monsieur M. paie, en tant qu’employé et avec son employeur, des cotisations AVS totales de CHF 1854 (10,3% sur CHF 18 000).

Solution

Comme l’activité lucrative est durable mais non exercée à plein temps, il est nécessaire de procéder à un calcul comparatif.

Calcul de la cotisation pour personne sans activité lucrative

Le revenu sous forme de rentes se monte à CHF 36 000 par année (12 × 3000). Après une multiplication par 20, il en résulte un montant de CHF 720 000. A cela vient s’ajouter la fortune de CHF 900 000. La base de calcul déterminante pour les cotisations PSAL se monte dès lors à CHF 1 620 000. Conformément au tableau de détermination des cotisations AVS pour personnes sans activité lucrative, il en résulte, avec une base de calcul arrondie aux CHF 50 000 supérieurs de CHF 1 600 000, une cotisation PSAL de CHF 3193.

Détermination des cotisations acquittées dans le cadre de l’activité lucrative

10,3% sur CHF 18 000 donne CHF 1854 de cotisations acquittées dans le cadre d’une activité lucrative.

Comparaison

Si les cotisations acquittées dans le cadre d’une activité lucrative correspondent à au moins 50% de la cotisation pour personnes sans activité lucrative qui a été déterminée, l’obligation de verser des cotisations AVS est respectée et il n’y a pas lieu d’acquitter des cotisations PSAL.

Cotisation PSAL due = CHF 3193

dont 50% = CHF 1597

Ont été acquittées dans

le cadre d’une activité lucrative

des cotisations de CHF 1854

ce qui représente 58% de 3193

Dans notre exemple, les cotisations de CHF 1854 acquittées dans le cadre d’une activité lucrative représentent environ 58% de la cotisation PSAL de CHF 3193. Monsieur M. a donc rempli son obligation de verser des cotisations AVS dans le cadre de son activité lucrative et ne doit pas payer de cotisation PSAL.

Lorsque des cotisations de personnes sans activité lucrative sont dues, ces dernières sont déterminées au moyen d’une décision de cotisation de la caisse de compensation AVS du canton de domicile de l’assuré (art. 118 al. 1 RAVS). Cette décision de cotisation comporte, entre autres, l’année de cotisation, la base de calcul, le montant de la cotisation PSAL, frais d’administration compris, ainsi que l’indication des voies de droit.

Les cotisations PSAL dues doivent en principe être acquittées trimestriellement. Les cotisations minimales et les cotisations PSAL qui ne peuvent être déterminées qu’au terme de l’année civile peuvent s’acquitter annuellement.

Dans le cadre de la prise de décision de cotisation, les personnes qui sont en principe considérées comme sans activité lucrative doivent déposer une demande d’imputation des cotisations acquittées dans le cadre d’une activité lucrative auprès de leur caisse de compensation AVS (art. 30 RAVS). L’assuré doit fournir à la caisse de compensation la preuve que les cotisations à imputer ont été acquittées, par exemple en présentant des décomptes de salaire. Dans de tels cas, il n’y a pas de prise en compte automatique par la caisse de compensation AVS des revenus ayant été soumis à cotisation.

L’assuré est tenu de s’assurer que les cotisations AVS soient versées sans interruption dès l’âge de 21 ans jusqu’à l’âge normal de la retraite. Les années de cotisations manquantes provoquent une baisse de rente d’environ 2,3% par année. L’assuré est tenu de s’inscrire personnellement auprès de la caisse de compensation AVS de son lieu de domicile en tant que personne sans activité lucrative.

Bien entendu, la caisse de compensation AVS a, elle aussi, un intérêt à encaisser les cotisations AVS qui lui sont dues. Très souvent cependant, elle ne sait pas qu’une personne est sans activité lucrative et que cette dernière serait ainsi soumise, dans cette qualité, à l’obligation de verser des cotisations AVS. La caisse de compensation AVS constate, entre autres, l’existence d’une telle obligation de verser des cotisations lorsque la personne tenue d’acquitter des cotisations PSAL demande personnellement ou par le biais de son conjoint la rente AVS ou un calcul anticipé de rente AVS. Une telle constatation peut également se faire en cas de divorce dans le cadre de la demande de splitting des revenus qui y est liée. Dans de telles occasions, l’AVS contrôle les cinq dernières années de cotisation (délai de prescription). A part ces quelques cas, il n’y a actuellement presque aucune possibilité pour que la caisse de compensation AVS ne détecte d’elle-même d’éventuelles personnes tenues d’acquitter des cotisations PSAL. Pour cela, elle est tributaire d’informations fiables qu’elle obtient des autorités fiscales et que règlent les dispositions DIN N° 4001 ss.

Bien entendu, on pourrait être tenté de vouloir économiser des cotisations PSAL en restant «discret» et en ne s’annonçant pas volontairement auprès de la caisse de compensation AVS. Or, il est de la responsabilité et dans l’intérêt de l’assuré de veiller à ce qu’il ne souffre pas de diminution de prestations lorsqu’intervient un cas d’assurance (vieillesse, décès et invalidité).

Les contribuables soumis à l’imposition d’après la dépense (imposition forfaitaire) selon l’art. 14 LIFD constituent, du point de vue de l’AVS, une véritable aubaine. Selon le droit national, ces personnes ne doivent pas payer de cotisations sur le revenu de leur activité lucrative exercée à l’étranger (art. 6ter lit. c RAVS). Du point de vue de la législation de l’AVS, elles sont donc considérées comme des personnes sans activité lucrative. Les dépenses déterminantes pour l’imposition du revenu dans le cadre de l’impôt fédéral direct sont considérées comme équivalentes au revenu sous forme de rentes déterminant pour la détermination de la cotisation (art. 29 al. 5 RAVS). Après adjonction de la fortune déterminante, il en résulte en règle générale une base de calcul très élevée, le plus souvent maximale pour la cotisation PSAL.

Du point de vue de l’AVS, les personnes bénéficiant de l’imposition forfaitaire ainsi que toutes les autres personnes n’exerçant pas d’activité lucrative sont une aubaine parce que ces dernières doivent en règle générale acquitter une cotisation PSAL maximale de CHF 23 750 par année (dans le cas d’un couple marié, 2 × CHF 23 750). Si l’on pense que sur cette cotisation PSAL annuelle, seuls environ CHF 8600 sont constitutifs de rente, l’AVS bénéficie donc chaque année, sur la part de chaque contribuable imposé d’après la dépense, au mieux d’un montant d’environ CHF 15 000 qu’elle peut utiliser au bénéfice d’autres assurés sous forme de rentes.

Analysons finalement encore trois constellations qui se rencontrent souvent dans la pratique et sur lesquelles nous avons brièvement attiré l’attention du lecteur ci-devant.

Cas 1

Le mari (ou l’épouse) est retraité(e) et n’a donc plus d’activité lucrative. L’autre époux n’a pas encore atteint l’âge normal de la retraite et n’exerce aucune activité lucrative.

Solution: Il s’agit du cas classique! L’époux n’exerçant aucune activité lucrative et qui n’a pas encore atteint l’âge normal de la retraite est soumis à l’obligation de verser des cotisations AVS. La fortune et le revenu sous forme de rentes multiplié par 20 (pour le calcul, seule la moitié du revenu et du revenu sous forme de rentes multiplié par 20 est prise en compte) sont déterminants pour le calcul des cotisations PSAL). Le montant des cotisations AVS peut varier entre CHF 475 et CHF 23 750.

Cas 2

Le mari (ou l’épouse) est retraité/e mais continue d’exercer une activité lucrative au sens où l’entend la législation sur l’AVS. L’autre époux n’a pas encore atteint l’âge normal de la retraite et n’exerce aucune activité lucrative.

Solution: Dans ce cas se pose régulièrement la question de savoir si l’époux n’exerçant aucune activité lucrative peut «utiliser» les cotisations AVS acquittées par l’époux à la retraite dans le cadre de l’art. 3 al. 3 lit. a LAVS! La réponse est: oui.

Un arrêt rendu en 2007 constate que les personnes sans activité lucrative ne doivent pas verser de cotisations PSAL si l’époux déjà retraité continue d’exercer une activité lucrative durable et à plein temps au sens où l’entend l’AVS et qu’il verse des cotisations d’un montant de CHF 950 (double montant minimal) au moins.

Cas 3

L’époux n’exerçant aucune activité lucrative d’un travailleur indépendant qui subit une perte lors d’un exercice.

Solution: En cas de perte, les travailleurs indépendants doivent verser dans tous les cas pour eux-mêmes la cotisation minimale de CHF 475. Dans ce cas, l’époux n’exerçant aucune activité lucrative doit s’inscrire auprès de l’AVS en tant que personne sans activité lucrative et verser des cotisations PSAL.

Les personnes sans activité lucrative ne se voient libérées de l’obligation de verser des cotisations PSAL que si leur époux exerce, au sens où l’entend l’AVS, une activité lucrative durable et à plein temps et s’il verse lui-même des cotisations AVS d’au moins CHF 950 (double montant minimal). En général, un versement volontaire de CHF 950 (double montant minimal) n’est pas admis.

Les personnes fortunées qui élisent domicile en Suisse sont soumises dès la date de leur arrivée à l’obligation de cotiser à l’AVS (art. 1a al. 1 lit. a RAVS). En règle générale, les personnes fortunées ont un passé de chefs d’entreprise, raison pour laquelle la question de savoir s’il convient de structurer certaines activités sous forme de société de capitaux se pose tôt ou tard.

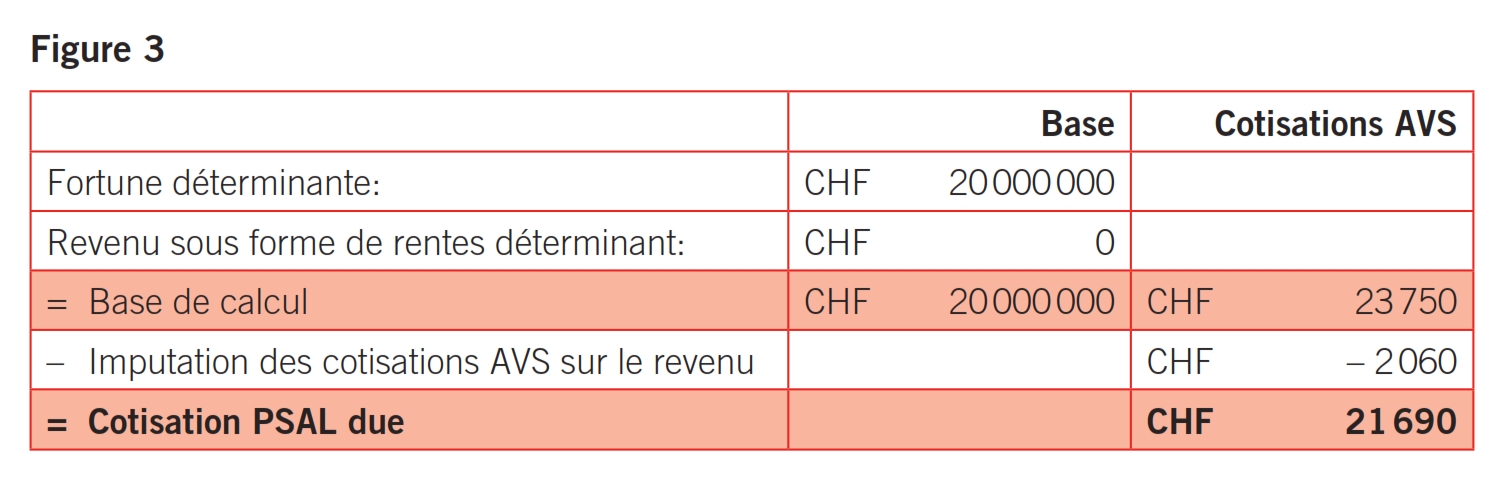

Partons par exemple de l’hypothèse que Monsieur S., célibataire, transfère son domicile d’Allemagne en Suisse à l’âge de 55 ans. Il entend, à l’avenir, travailler un peu moins et ne s’occuper plus que de quelques mandats en qualité de conseiller à la communication. A cet effet, il fonde en Suisse une société anonyme. Monsieur S. dispose d’une fortune privée de plus de CHF 20 millions. Son entreprise marche très bien et il pourrait sans autre se verser un salaire annuel de CHF 150 000. Un proche lui conseille de ne se verser qu’un salaire annuel maximal de CHF 20 000 afin d’éviter de payer non seulement des impôts (à la source) privés très élevés mais également de lourdes charges sociales.

Ce conseil est judicieux aussi longtemps que la caisse de compensation AVS ne classe pas Monsieur S., lors d’un contrôle d’assurance sociale, comme «personne sans activité lucrative». Il se pourrait également que la caisse de compensation AVS procède de la sorte sur la base d’une information fiscale. La caisse de compensation AVS considérera que Monsieur S., en sa qualité de conseiller à la communication avec un salaire de CHF 20 000, travaille peut-être effectivement de manière durable mais certainement pas à plein temps (plus de 50% du temps de travail usuel). La caisse de compensation AVS procédera à un calcul comparatif et arrivera au résultat présenté dans la figure 3.

Dans ce cas, sur le montant des cotisations AVS acquittées de CHF 23 750, environ CHF 15 000 ne sont pas constitutifs de rente et donc perdus pour Monsieur S.

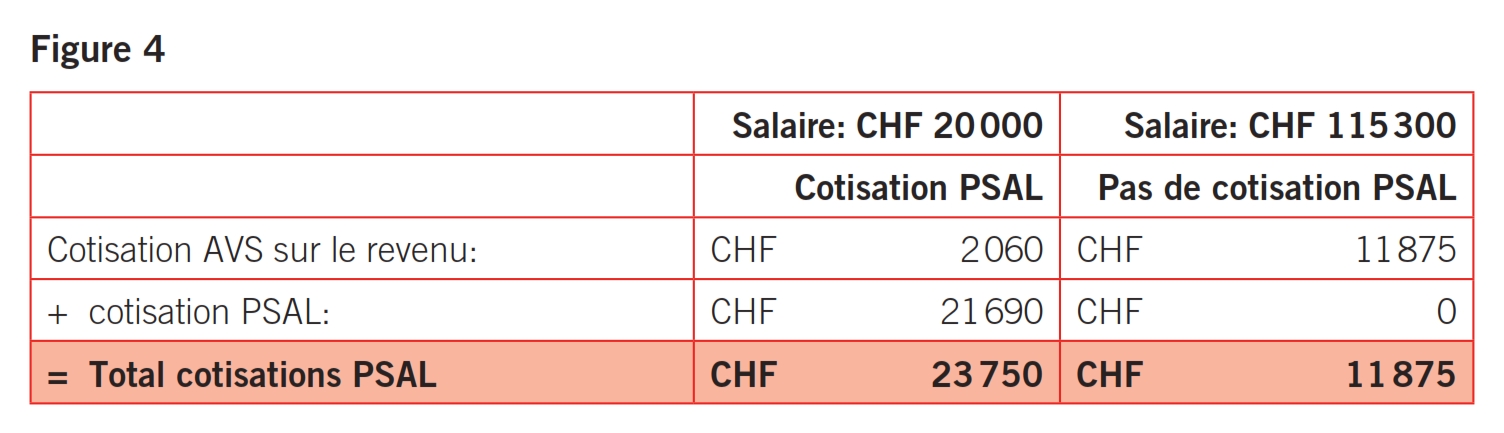

Dans ce cas précis, il est possible d’optimiser les charges d’assurances sociales! Une personne qui a payé au moins 50% de la cotisation PSAL due au moyen de cotisations sur le revenu satisfait entièrement à l’obligation d’acquitter des cotisations AVS. 50% de la cotisation PSAL maximale de CHF 23 750 correspondent à CHF 11 875. Cela correspond à un revenu de CHF 115 292 (safe haven).

Que se passerait-il si nous faisons passer le revenu de Monsieur S. de CHF 20 000 à CHF 115 300? La comparaison avec le calcul ci-dessus serait celle présentée dans la figure 4.

Avec cette optimisation, Monsieur S. économise des cotisations AVS d’environ CHF 11 875 par année. La cotisation AVS non constitutive de rente pourrait ainsi être réduite de CHF 15 000 à environ CHF 3000.

Cependant, l’augmentation du salaire produit également un effet secondaire! Avec le revenu plus élevé de CHF 115 300, Monsieur S. est en outre tenu de cotiser à la caisse de pensions. De plus, les cotisations à l’assurance accidents augmentent également. Il faut cependant tenir compte du fait que ces charges sociales supplémentaires permettent à Monsieur S. d’en récupérer une grande partie au moment du départ à la retraite ou en cas de réalisation de risques d’assurance tels qu’un accident ou une maladie. Pour les clients fortunés, l’obligation de cotiser à la caisse de pensions offre en outre une occasion supplémentaire de procéder à une optimisation fiscale grâce au rachat d’années de cotisation manquantes.

Une rente AVS anticipée en raison d’un départ à la retraite anticipé est réduite d’un pourcentage situé entre 6,8% et 13,6%! Les rentes AVS, LPP et du 3e pilier anticipées sont intégrées entres autres dans la base de calcul (revenu sous forme de rentes déterminant) lors du calcul de la cotisation PSAL. De ce fait, la cotisation PSAL due à l’AVS augmente!

Il faut également bien réfléchir si, dans le cadre d’un départ à la retraite anticipée, on veut demander le versement anticipé du capital vieillesse LPP ainsi que du capital placé sous forme de 3e pilier lié. Un versement de capital anticipé a pour effet d’augmenter la fortune imposable et donc la base de calcul (fortune déterminante) lors du calcul de la cotisation PSAL.

En raison de l’augmentation de sa limite supérieure, la cotisation des personnes sans revenu lucratif constitue, dans le quotidien d’un conseiller de clients fortunés, un facteur coût non négligeable. Un taux d’imposition extrêmement attrayant pour des clients étrangers peut réserver quelques surprises en lien avec cette cotisation aux assurances sociales! Comme le montre le dernier exemple, des optimisations admises en matière d’assurances sociales en ce qui concerne la limite de cotisation de 50% sont possibles.

En raison de l’interconnexion électronique croissante des diverses autorités et des caisses de compensation, on peut en outre s’attendre à ce que les caisses de compensation procèdent à l’avenir plus fréquemment à des examens relatifs à une éventuelle obligation de cotiser à l’AVS en tant que personne sans activité lucrative. En effet, les caisses de compensation assument également une certaine responsabilité lorsqu’il s’agit de garantir la prévoyance vieillesse par le recouvrement des cotisations prescrites par la loi.