Die folgende Analyse der Gesetzesvorlage bezüglich der nicht-grossen Unternehmen zeigt, inwiefern Erwartungen erfüllt werden und inwiefern die Leine, mit der ein KMU-Unternehmen rechnungslegungsmässig in die Pflicht genommen wird, immer noch sehr lang ist. Diese Tatsache mag wohl ganz im Sinne einiger Unternehmungsleitungen sein.

Sie ist da, die neue Rechnungslegung, wie sie das Parlament am 23. Dezember 2011 beschlossen hat.1 Damit werden die Vorschriften rechtform-neutral und unterscheiden sich grundsätzlich nur bezüglich der Grösse der Unternehmen. Wegfallen werden die individuellen Bestimmungen im Aktienrecht, dem Genossenschaftsrecht usw. und stattdessen wird der jetzige 32. Titel, Die kaufmännische Buchführung, durch die neuen Bestimmungen allgemeingültig ersetzt. Die Referendumsfrist wird am 13. April 2012, wahrscheinlich unbenutzt, verstreichen. Das mag auch daran liegen, dass die neuen Vorschriften eher zahnlos daherkommen. Den Zeitpunkt der Inkraftsetzung wird der Bundesrat bestimmen. Die neuen Bestimmungen werden für die Geschäftsjahre, die zwei Jahre nach Inkraftsetzung (für die Normen bezüglich Konzernrechnung drei Jahre) beginnen, greifen. Eine Umstellung ist aber durchaus bereits früher möglich und auch empfehlenswert, da zwischen gültigem und kommendem OR keine Widersprüche entstehen, wenn man optional von aktuellen Werten für nicht kotierte Wertschriften und anderen Aktiven absieht.

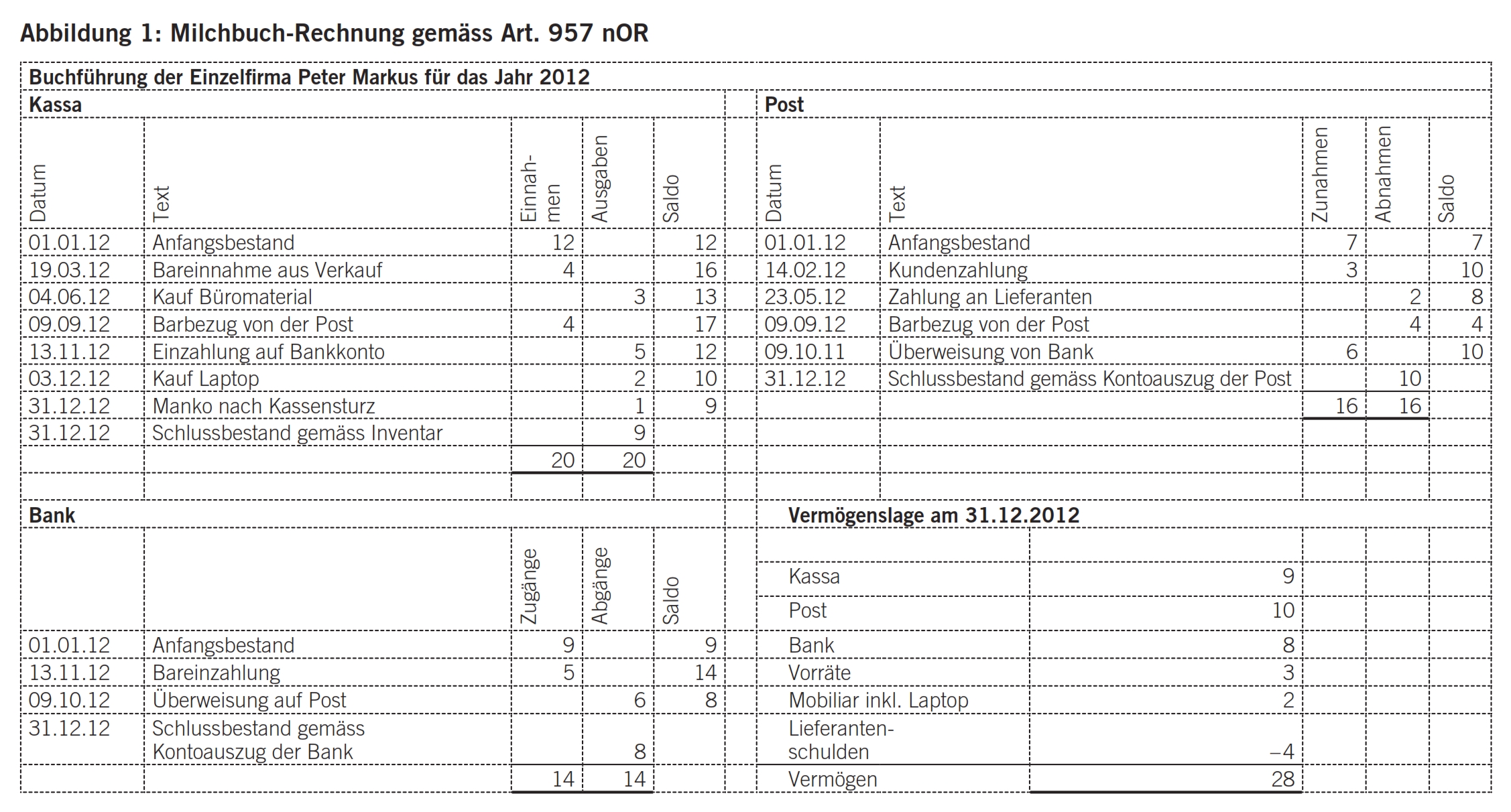

Für Unternehmen mit einem Umsatz unter CHF 500 000 hat sich der Gesetzgeber sehr spendierfreudig gezeigt. Diese kleineren Unternehmen müssen sich keiner Doppelten Buchhaltung unterziehen, sondern können es als Einzelunternehmen oder Personengesellschaften gemäss Art. 957 nOR2 dabei bewenden lassen, einzig über «Einnahmen und Ausgaben» sowie über die «Vermögenslage» Buch zu führen (Milchbüchlein-Rechnung). Die gleiche Erleichterung gilt für Stiftungen und Vereine, die nicht verpflichtet sind, sich ins Handelsregister eintragen zu lassen, sowie auch für Stiftungen, die keine Revisionsstelle bezeichnen müssen. Für all diese Organisationen gelten die «Grundsätze ordnungsmässiger Buchführung sinngemäss».3 M.E. gehören dazu aber nicht alle Grundsätze von Art. 957a nOR; es können mit einer Milchbuch-Rechnung nicht alle Sachverhalte vollständig erfasst werden. Die Beschränkung auf die systematische Erfassung der cashmässigen Geschäftsfälle ist ja gerade Sinn dieser Erleichterung. Dazu gehört, dass die Saldi des Kassenbuchs mit dem Inventarwert der Kasse übereinstimmen und dass die Saldi gemäss Bankauszügen in der Bilanz erscheinen. In der Abbildung 1 finden sich die Minimal-Ingredienzen einer solchen Buchhaltung.

Statt eigener Konti für Post und Bank dürfen steuerlich sogar einfach die Kontoauszüge mit den Belegen als Dokumentation dienen.

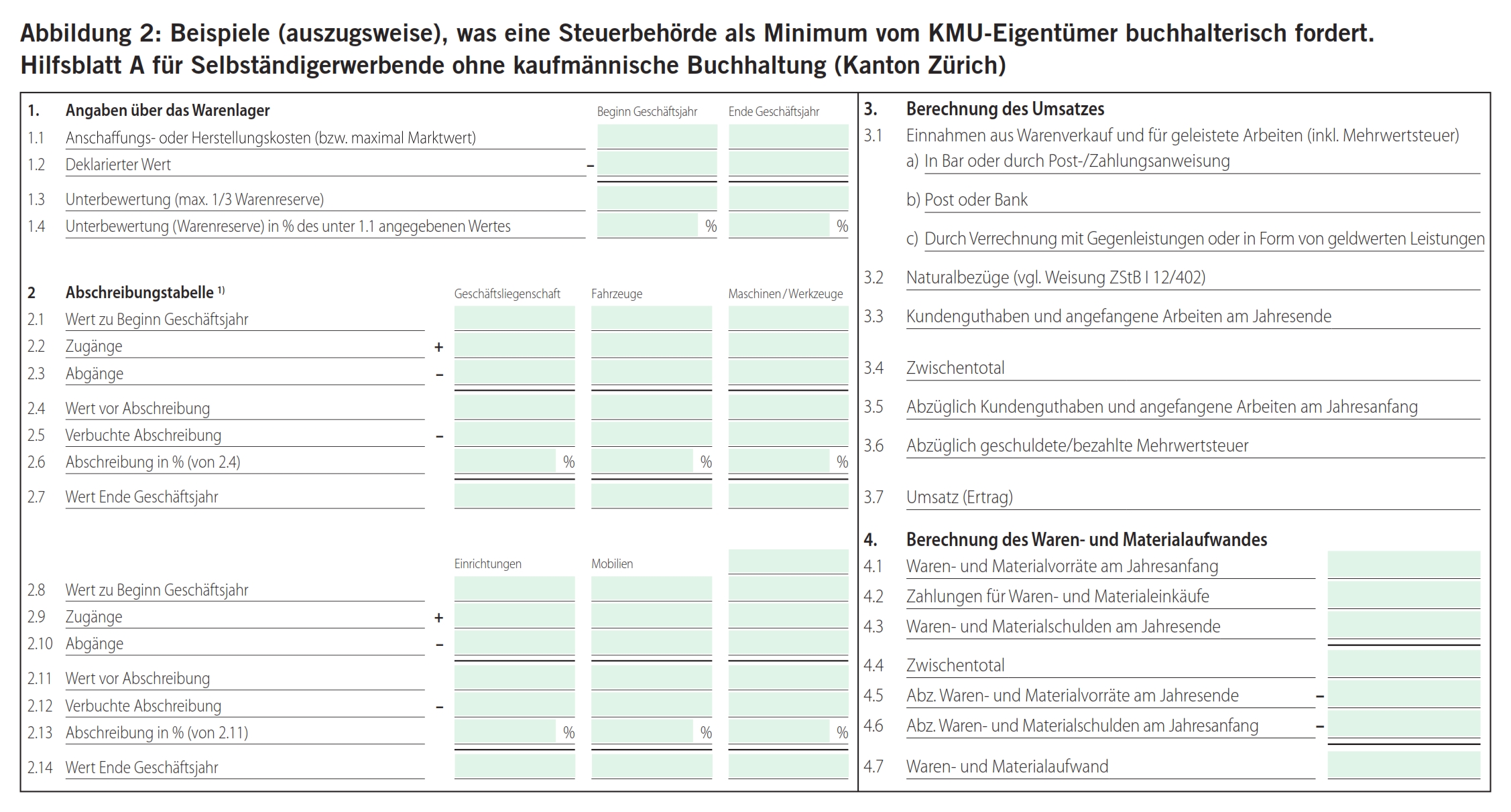

Auf den ersten Blick scheint diese Milchbüchlein-Rechnung eine attraktive Erleichterung für die KMUs. Jedoch bringt diese Minimallösung im Unternehmensalltag kaum Entlastung, denn die Rechnung darf nicht ohne den Wirt gemacht werden, will sagen, nicht ohne Steuerbehörde. Nimmt man beispielsweise das Hilfsblatt A für Selbständigerwerbende ohne kaufmännische Buchhaltung im Kanton Zürich, das ja auch für die Berechnung der direkten Bundessteuern massgebend ist, sieht man sofort, dass die Steuerbehörden Berechnungen bezüglich der Bewertung von Warenlager, Geschäftsliegenschaften, Fahrzeugen und Maschinen und Werkzeugen fordern. Bei der Berechnung des Umsatzes sind Kundenforderungen und angefangene Arbeiten zu berücksichtigen. Auch der Waren- und Materialvorrat ist unter Berücksichtigung der Änderung der Kreditoren auszurechnen. Das erwähnte Hilfsblatt führt den Selbständigerwerbenden dazu, seine Buchhaltung post festum nachzuvollziehen. Schliesslich muss ein Geschäftserfolg ermittelt werden können, damit der Inhaber oder Kollektivgesellschafter, der nur eine Einfache Buchhaltung führt, dafür nicht steuerlich prämiert wird. Zu den Erfordernissen der Steuerbehörde des Kantons Zürich vgl. die Auszüge in Abbildung 2.

Allerdings gibt es gemäss dem Merkblatt zum Hilfsblatt A eine mildere Variante, was die Erfassung von nicht-baren Posten betrifft: Die Abrechnung nach der Ist-(statt nach der Soll-)Methode. Hier verzichtet die Steuerbehörde auf die Ermittlung von angefangenen Arbeiten und auf Debitoren. Bezüglich des Umsatzes zählen lediglich Einnahmen und Ausgaben, die allerdings aus den Konten Kassa, Post, Bank bezüglich Ausgaben für Aufwand und Einnahmen für Umsatz wieder herauszuziehen sind. Da ist die Unübersichtlichkeit und Intransparenz vorprogrammiert.

Wird die Milchbüchlein-Rechnung gemäss Art. 957 nOR mit einem Umsatz bis zu CHF 500 000 den geforderten sachlichen und zeitlichen Abgrenzungen bei einem Gesamtumsatz, der CHF 100 000 übersteigt, gemäss Art. 958b Abs. 2 nOR gegenübergestellt, wird man stutzig; besteht hier doch ein Widerspruch zur eben gewährten Einfachen Buchhaltung. Die entsprechende negative Auswirkung wird aber abgeschwächt, weil eben dargetan wurde, dass diese Einfache Buchhaltung im Lichte der Steuerdeklaration selbst bei der Ist-Methode zu beträchtlichen Nacharbeiten führt. Zudem ist diese Abgrenzung für den Steuerpflichtigen auch in gewissem Masse ein Tummelplatz.

Aber auch gegenüber Unternehmen, welche der Eingeschränkten Revision unterliegen, besteht ein massvolles Anforderungsprofil. Da die Schwellenwerte auf den 1.1.2012 angehoben worden sind, fallen bedeutend mehr Organisationen unter dieses Kriterium.

Folgende Gesellschaften müssen nach Art. 727 Abs. 1 OR ihre Jahresrechnung und gegebenenfalls ihre Konzernrechnung durch eine Revisionsstelle nur eingeschränkt prüfen lassen:

Gesellschaften, die zwei der nachstehenden Grössen in zwei aufeinander folgenden Geschäftsjahren unterschreiten:

a) Bilanzsumme von 20 Millionen Franken,

b) Umsatzerlös von 40 Millionen Franken,

c) 250 Vollzeitstellen im Jahresdurchschnitt.

Für diese Organisationen gelten nur die nachstehend erläuterten Pflichten.

Neu sind in Art. 957a nOR Grundsätze ordnungsmässiger Rechnungslegung für alle Unternehmen in die Gesetzgebung aufgenommen worden. Am meisten ins Auge fällt dabei das Kriterium der Nachprüfbarkeit. Ob eine Bewertung nachprüfbar ist, lässt sich relativ leicht feststellen. Wurde beispielsweise für die Liegenschaft eine externe Schätzung übernommen und ist nachvollziehbar, wie und weshalb man zu einem bestimmten Bilanzwert gelangt ist? Die Grundsätze ordnungsmässiger Rechnungslegung sind aus dem Aktienrecht inhaltlich übernommen worden, aber diese wurden verständlicher formuliert. So wird beispielsweise in Art. 958c Abs. 1 Ziff. 4 nOR die Wesentlichkeit positiv formuliert: «Die Rechnungslegung muss das Wesentliche enthalten.» Auch wird darauf hingewiesen, dass die Rechnungslegung den Besonderheiten von Unternehmen und Branchen Rechnung zu tragen hat. Das kann bedeuten, dass der vorgegebene gesetzliche Mindestinhalt zu erweitern ist, um den Grundsätzen ordnungsmässiger Rechnungslegung Genüge zu tun.

Neben der Landeswährung dürfen neu auch wesentliche andere Währungen verwendet werden (Art. 957a Abs. 4 nOR), aber die Werte in Landeswährung sind in diesem Fall zusätzlich offenzulegen, einschliesslich der verwendeten Umrechnungskurse (Art. 958d Abs. 3 nOR). Für den Text des Geschäftsberichtes gilt entweder eine Landessprache oder Englisch (Art. 957a Abs. 5 nOR).

Alle Organisationen, die juristische Personen sind, brauchen jetzt nach Art. 958 Abs. 2 nOR einen eigentlichen Anhang und der Geschäftsbericht ist innert sechs Monaten nach Ablauf des Geschäftsjahres den zuständigen Organen oder Personen zur Genehmigung vorzulegen (Art. 958 Abs. 3 nOR). Dieser Anhang hat die Positionen von Bilanz und Erfolgsrechnung zu erläutern. Falls diese Vorschrift (Art. 959c Abs. 1 Ziff. 2 nOR) strikt umgesetzt wird, dann kann dadurch das Verständnis der Jahresrechnung bedeutend verbessert werden.4 Auch wird verlangt (Art. 959c Abs. 2 Ziff. 11 nOR), dass Anzahl und Wert von Beteiligungsrechten oder Optionen für alle Leitungs- und Verwaltungsorgane sowie für die Mitarbeitenden offenzulegen sind. Ebenso sind die Gründe zu nennen, die zu einem vorzeitigen Rücktritt der Revisionsstelle geführt haben (Art. 959c Abs. 2 Ziff. 14 nOR). Allerdings sind Einzelunternehmen und Personengesellschaften, die nicht der ordentlichen Revision unterstellt sind, vom Anhang befreit (Art. 959c Abs. 3 nOR). Lediglich die Angaben zur Bilanz und Erfolgsrechnung sind in diesem Falle unumgänglich.5

Falls die Fortführungsvermutung für die nächsten 12 Monate seit Bilanzstichtag nicht zutrifft, ist das im Anhang zu vermerken und die wirtschaftlichen Auswirkungen sind darzulegen (Art. 958a nOR).

Die geforderte zeitliche und sachliche Abgrenzung (Art. 958b nOR) wird sich als Illusion entpuppen, denn stille (Willkür-)Reserven auf Aktiven und Rückstellungen dürfen weiterhin à la carte gebildet und aufgelöst werden.6 Dazu gibt es eine Inkonsistenz: Während die Milchbüchlein-Rechnung bis CHF 500 000 Umsatz erlaubt wird, sind hier trotzdem Abgrenzungen gemäss OR ab einem Umsatz von CHF 100 000 gefordert. Diese Differenz entstand, weil das Parlament bezüglich des Schwellenwerts für die Milchbüchlein-Rechnung vom Vorschlag des Bundesrates, der einen Umsatz von CHF 100 000 vorschlug, abwich.7 Die KMU werden wohl diese Abgrenzungen dazu nutzen, um das Ergebnis mit den eigenen Wunschvorstellungen in Einklang zu bringen (vgl. dazu auch oben unter Punkt 1).

Gläubiger, die ein schutzwürdiges Interesse nachweisen, können – nicht nur bei der Aktiengesellschaft – Einsicht in den Geschäftsbericht einschliesslich der Revisionsberichte erhalten (Art. 958e nOR).

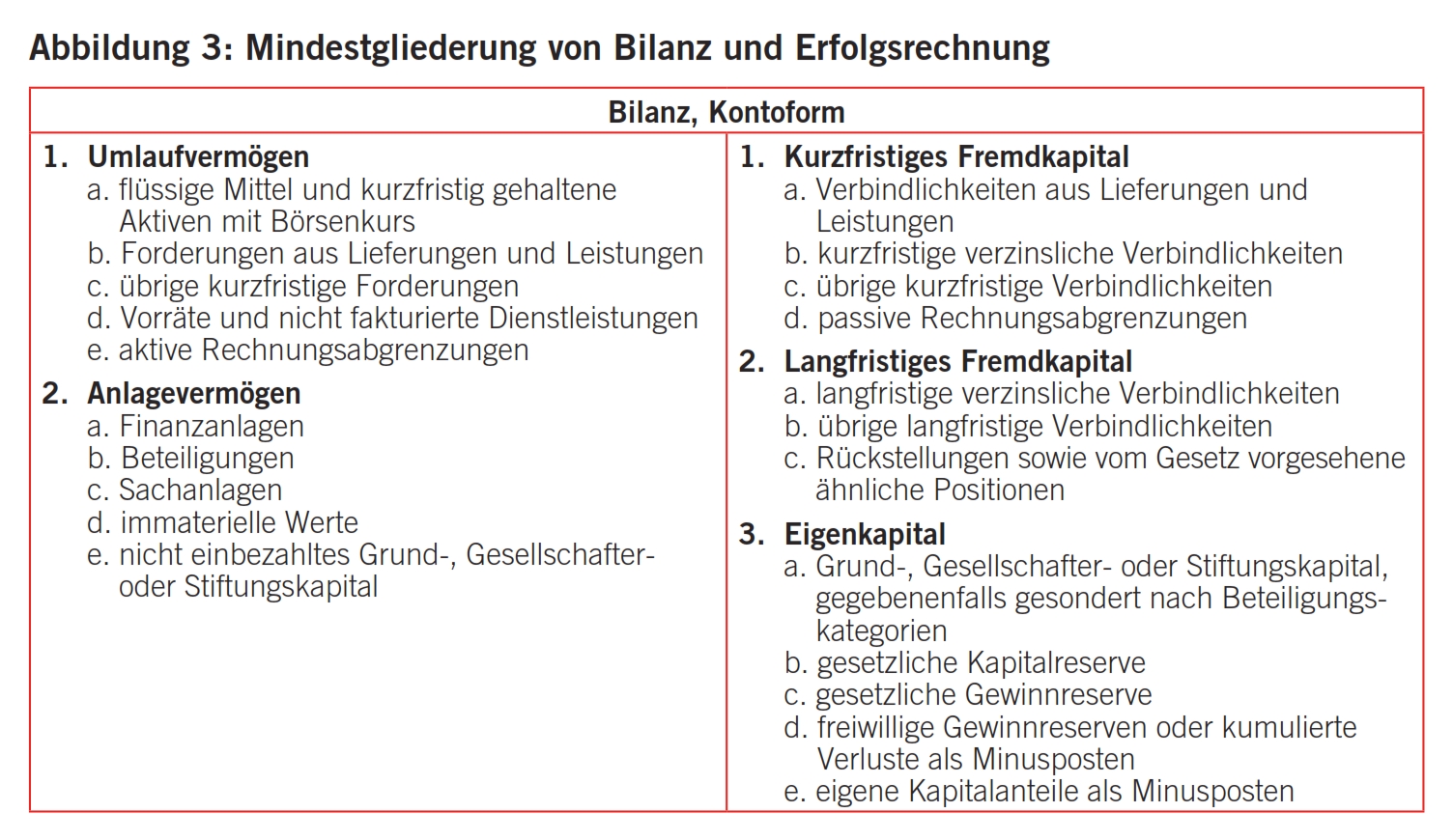

Neu ist die vorgeschriebene vernünftige Mindestgliederung von Bilanz und Erfolgsrechnung (Art. 959 ff. nOR).8 Sie gilt für alle Rechtsformen und steht im Einklang mit dem Kontenplan KMU und die Reihenfolge der Positionen ist dabei einzuhalten (vgl. dazu die Abbildung 3). Diese Abschlussrechnungen dürfen in Konto- oder in Staffelform dargestellt werden. Künftig gilt für alle Rechtsformen: Zu jeder präsentierten Jahresrechnung gehören die Vorjahreszahlen. Die angelsächsische Absatzerfolgsrechnung (Art. 959b nOR) ist statthaft, aber in diesem Fall sind die nicht erscheinenden Aufwendungen wie Abschreibungen und Personalaufwand im Anhang offenzulegen. Weiterhin üblich wird die Produktionserfolgsrechnung sein. Der Ausweis eines Betriebsergebnisses, des EBIT, wird nicht verlangt.

Grundsätzlich stimmt diese Bilanzgliederung mit derjenigen der Fachempfehlung FER 3, Darstellung und Gliederung, überein. Folgende Unterschiede fallen bei der Gliederung nach der neuen Rechnungslegung auf:

- «Kurzfristig gehaltene Aktiven mit Börsenkurs» bilden keine eigene Kategorie Wertschriften, sondern dürfen zusammen mit den flüssigen Mitteln ausgewiesen werden.

- Beteiligungen bilden im Gegensatz zu Swiss GAAP FER eine eigene Position.

- «Nicht einbezahltes Grund-, Gesellschafter- oder Stiftungskapital» wird in den neuen OR-Bestimmungen in den Aktiven und nicht wie bei Swiss GAAP FER als Abzug zum Eigenkapital ausgewiesen.

- Das neue OR kennt die Position «kurzfristige verzinsliche Verbindlichkeiten».

- Kurzfristige Rückstellungen dagegen fehlen beim neuen OR.

- In den neuen Bestimmungen sind die gesetzlichen und die freiwilligen Gewinnreserven zu trennen.

Schade, dass die Reihenfolge bei der neuen Rechnungslegung zwingend ist, so kann man das nicht-einbezahlte Grundkapital nicht als Minusposten ins Eigenkapital verschieben.

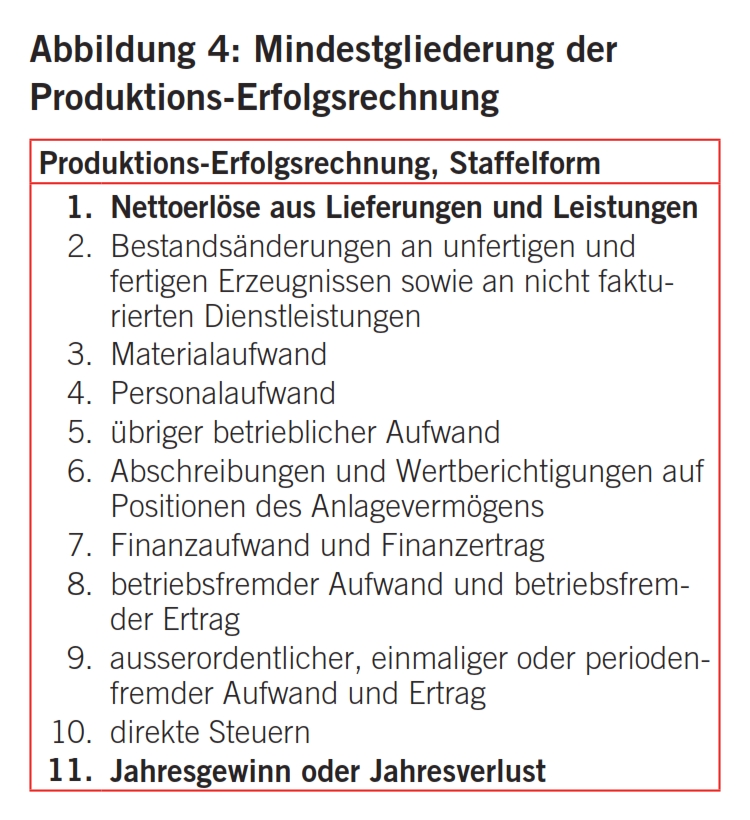

Noch geringer sind die Differenzen bei der Produktions-Erfolgsrechnung (vgl. dazu die Abbildung 4):

- Es sind im neuen OR keine anderen betrieblichen Erträge auszuweisen.

- Abschreibungen sind im neuen OR nicht aufzuspalten in Sach- und solche in immateriellen Anlagen.

- Die einschneidendste Differenz besteht aber in den fehlenden Zwischensaldi bei der neuen Rechnungslegung wie Betriebliches Ergebnis, Ordentliches Ergebnis und Ausserordentliches Ergebnis.

Allerdings dürfen diese Zwischenergebnisse auch bei der neuen Rechnungslegung ausgewiesen werden; es wird ja nur die Minimalgliederung dargestellt.

Neu besteht für alle Unternehmen, die der neuen Rechnungslegung unterstellt sind, die Pflicht, Forderungen und Verbindlichkeiten gegenüber direkt oder indirekt Beteiligten und Organen sowie gegenüber Unternehmen, an denen direkt oder indirekt eine Beteiligung besteht, gesondert in der Bilanz oder im Anhang auszuweisen (Art. 959a Abs. 4 nOR). Aus dem Wortlaut kann nicht entnommen werden, ob dies einzeln oder gesamthaft zu tun ist, insbesondere da hier der frühere Begriff «Gesamtbeträge» vermieden worden ist. Zudem sind zwar ausserordentliche Posten noch immer zulässig; jedoch sind diese im Anhang zu erläutern (Art. 959c Abs. 2 Ziff. 12 nOR).

Für wesentliche Aktiven und Verbindlichkeiten gilt der Grundsatz der Einzelbewertung und der Vorsicht (Art. 960 nOR). Aktiven sind zu Anschaffungs- oder Herstellkosten zu bewerten und, wo nötig, plan- und ausserplanmässig direkt oder indirekt abzuschreiben (Art. 960a nOR).

Von diesem Grundsatz wird aber immer noch massiv abgewichen, indem «zu Wiederbeschaffungszwecken sowie zur Sicherung des dauernden Gedeihens des Unternehmens» zusätzliche (nicht fundierte!) Abschreibungen und Wertberichtigungen vorgenommen werden dürfen (Art. 960a Abs. 4 nOR). Ebenso dürfen Rückstellungen «für die Sicherung des dauernden Gedeihens des Unternehmens» gebildet werden. Eingedenk dieses Freipasses für die stillen Reserven wird «die zuverlässige Beurteilung der wirtschaftlichen Lage» (Art. 960 Abs. 2 nOR) zur Illusion.9 Verbindlichkeiten sind zum Nennwert zu bewerten (Art. 960e Abs. 1 nOR).10 Allerdings müssen gemäss Art. 959c Abs. 1 Ziff. 3 nOR die netto-aufgelösten stillen Reserven offengelegt werden, wenn das erwirtschaftete Ergebnis wesentlich günstiger dargestellt wird, was ein interpretationswürdiger Nachsatz ist.11 Doch gehört diese Angabe zur Erläuterung von Bilanz und Erfolgsrechnung und gilt demnach auch für Einzelunternehmen und Personengesellschaften (Art. 959c Abs. 3 nOR).

Bei der Bewertung von Aktiven wagt sich das neue Gesetz einen weiten Schritt nach vorn. «In der Folgebewertung dürfen Aktiven mit Börsenkurs oder einem anderen beobachtbaren Marktpreis in einem aktiven Markt zum Kurs oder Marktpreis am Bilanzstichtag bewertet werden, auch wenn dieser über dem Nennwert oder dem Anschaffungswert liegt.» (Art. 960b Abs. 1 nOR). Der Gesetzgeber spricht hier von Aktiven und nicht von Wertschriften. Also nicht nur OTC-Titel können aktuell bewertet werden, sondern auch massgeschneiderte Derivate, Beteiligungen und Immobilien, aber auch Anlagen und Software, sofern sie die Bedingungen erfüllen. Es können auch Lizenzverträge oder verkaufsbereite Vorräte im Detailhandel sein (IFRS 13.B35). So bescheiden und permissiv in der Unterbewertung, hat man sich hier auf die Welt von IFRS 13 Fair Value Measurement eingelassen. Die gleiche Philosophie gilt bei den US GAAP.12 Man stützt sich hier auf Werte von ähnlichen Aktiven in einem aktiven Markt oder auf Grössen wie Zinssätze, auf regelmässig beobachtbare Ertragskurven, implizite Volatilitäten sowie vom Markt gestützte Inputs (IFRS 13.82 Fair Value Measurement) und ebenso auf den Zustand und die Lage des Vermögenswertes und auf den Umsatz im beobachteten Markt (IFRS 13.84). Aktiv ist ein Markt nach IFRS 13, Appendix A (siehe auch: IAS 36.6, IAS 38.8 und IAS 41.8), wenn Transaktionen mit Aktiven und Verpflichtungen mit genügender Häufigkeit und genügendem Umsatz stattfinden, damit Preisinformationen ständig verfügbar sind.

Beispiel 1: Grundstück

Was bedeutet ein solcher beobachtbarer Marktpreis in einem aktiven Markt für ein entwickeltes Stück Industrieland? Es geht um ein Grundstück, das wegen Umzonung neu auch für den Wohnungsbau genutzt werden könnte. Einerseits kann ein Marktwert als Industriegrundstück von 1 Mio. CHF und andererseits der Marktwert als Bauland für 1,7 Mio. geschätzt werden.

Nun wäre nach IFRS 13 der Wert für die Bilanzierung gemäss «highest and best use» zu CHF 1,7 Mio. zu bilanzieren.13 Der Marktwert ist objektiv und hängt nicht subjektiv von einer weniger lukrativen Nutzung ab. Wenn nun im Vorjahr das Grundstück mit CHF 1 Mio. bewertet war, so entspricht dies einer Aufwertung von CHF 700 000. Leider sagt die neue OR-Bestimmung nicht explizit, dass diese Wertschwankungen in der Erfolgsrechnung zu erfassen sind.

Wie der beobachtbare Marktwert, Level-2-Werte in der angelsächsischen Accounting-Welt, zu bestimmen ist, lässt die neue Rechnungslegung offen. So wird sich der Prüfer automatisch an die Guidance von IFRS 13 halten, wenn Fragen auftauchen. Wie viel Ermessen im beobachtbaren Marktpreis im aktiven Markt liegt, wird in Beispiel 2 illustriert.

Beispiel 2: Mehrfamilien-Liegenschaft

- Der Anschaffungspreis dieser Liegenschaft vor 10 Jahren betrug CHF 4 Mio. (ohne Grundstück). Die Nutzungsdauer wurde auf 50 Jahre geschätzt. Das ergibt einen historischen Wert von CHF 3,2 Mio.

- Der kapitalisierte Ertragswert beträgt beim Abschluss CHF 4,5 Mio.

- Der Marktpreis, gewonnen durch Anpassungen vergleichbarer Liegenschaften bezüglich Lage, Alter, Grösse, Grad der Erschliessung, Immissionen, Nutzungsbeschränkungen, Bauqualität, Ausbaustandard, Leerstand beträgt gemäss Schätzung CHF 4,8 Mio.

Der Ertragswert ist grundsätzlich bereits in gewissem Masse ein subjektiver Wert und deshalb ist der angepasste Marktwert von CHF 4,8 Mio. zu wählen.

Falls eine vergleichbare Liegenschaft gehandelt wurde, ist abzuklären, ob es sich um einen Verkauf «zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern» gehandelt hat. Wenn dies zutrifft, sind alle Unterschiede z.B. bezüglich Bauqualität, Nutzungsbeschränkungen, Immissionen usw. in CHF zu schätzen, um zum beobachtbaren Marktpreis zu kommen. Hier kann es zu relativ grossen Unterschieden kommen, und die Schätzung muss praktisch durch einen Experten gestützt werden.

Nun konnte sich aber der Gesetzgeber nicht zum konsequenten Fair-Value-Modell als Wahlrecht durchringen und erlaubt Wertberichtigungen bzw. Schwankungsreserven zulasten der Erfolgsrechnung. Schwankungsreserven dürfen nicht so gross sein, dass der Nettowert der Aktiven sowohl den Anschaffungswert als auch den allenfalls tieferen Kurswert unterschreiten würde. Hier liegt eine Fehlüberlegung vor: Wenn der Kurswert tiefer ist als der historische Wert, so muss zwingend eine entsprechende Wertberichtigung vorgenommen werden (Art. 960a Abs. 3 nOR). Dass das Fair-Value-Modell nicht konsequent angewendet werden muss und auch hier eine Hintertüre für Gewinnglättung geöffnet wird, ist keine gute Idee. Fair Values beinhalten nun einfach einmal Volatilität, und wer diese meiden will, bleibt bei historischer Bewertung. Allerdings ist einzuräumen, dass beim Modell aktuelle Werte mit Wertberichtigungen immerhin der aktuelle Wert offengelegt wird und der Adressat der Jahresrechnung kann nur hoffen, dass dieser Wert verlässlich geschätzt worden ist.

Anschaffungswert und Marktwert können stark auseinanderklaffen. Marktwerte sind regelmässig zu schätzen. Deshalb muss sich das Management genau überlegen, ob es z.B. Immobilien aktuell bewerten möchte. Der Grundsatz der Stetigkeit gebietet, dass das einmal gewählte Bewertungsmodell beibehalten wird (Art. 958c Abs. 1 Ziff. 6 nOR). Bei der aktuellen Bewertung spielt auch das Massgeblichkeitsprinzip der handelsrechtlichen Jahresrechnung eine bedeutsame Rolle: Die Wertschwankungen beeinflussen das ausgewiesene Ergebnis.

Ein Hinweis auf die aktuelle Bewertung wird verlangt und es gibt zusätzlich zwei Offenlegungen:

- Gesamtwert der Wertschriften mit beobachtbarem Marktpreis.

Damit fehlt eine Offenlegung des Betrages der Wertschriften mit Börsenkurs. Allerdings ist m.E. diese Teil-Position im Rahmen der Erläuterung der Position Wertschriften auszuweisen (Art. 959c Abs. 1 Ziff. 2 nOR).

- Gesamtwert der übrigen Aktiven mit beobachtbarem Marktpreis.

- Offenlegung des Gesamtbetrages der Schwankungsreserven in Bilanz oder Anhang.

Damit stellt sich die Frage, wo dann diese Schwankungsreserven unterzubringen wären, wenn sie in der Bilanz nicht transparent als einzelne Position ausgewiesen würden.

Eine juristische Person ist von der Pflicht zur Erstellung einer Konzernrechnung befreit, falls sie auf konsolidierter Basis die Grössenkriterien für die ordentliche Revision unterschreitet und keine qualifizierten Minderheiten eine Konzernrechnung verlangen (Art. 963a nOR). Wenn Minderheiten eine Konzernrechnung fordern, genügen «die Grundsätze ordnungsmässiger Rechnungslegung» (Art. 963b nOR). Da diese weit weniger anspruchsvoll als die Swiss GAAP FER sind, die grundsätzlich nur von Emittenten angewendet werden müssen, ist hier von einem bescheidenen Anspruchsniveau ohne definierte Regeln die Rede.

Im Falle einer Einzelunternehmung oder einer Personengesellschaft als Holding verlangt der Gesetzgeber nie eine konsolidierte Jahresrechnung. Das wohl im Sinne, dass das Parlament der Meinung war, dass voll haftende natürliche Personen dafür selbst verantwortlich seien, matchentscheidende und korrekte Informationen zu beschaffen.

Kleine Unternehmen können überlegen, ob sie sich auf eine Milchbüchlein-Rechnung beschränken möchten. Jedoch wurde oben gezeigt, dass dann aus dieser Milchbüchlein-Rechnung und auch ausserhalb dieser Rechnung für die Steuerbehörden einiges nachzuliefern sein wird.

Die Gliederungsvorschriften von Bilanz und Erfolgsrechnung lassen sich problemlos mit dem Kontenrahmen KMU vereinbaren. Es ist aber zu prüfen, ob die eigenen Abschlussrechnungen den Gliederungen von Art. 959a und 959b nOR entsprechen.

Explizit verlangt das neue Rechnungslegungsrecht die Vorjahreszahlen; hier wird es bei einigen Unternehmen noch Nachholbedarf geben, da dies bisher nur für Aktiengesellschaften ein Erfordernis war.

Es ist zu erwägen, ob von der Möglichkeit von beobachtbaren Marktpreisen Gebrauch gemacht werden soll. Unliebsames bei diesen aktuellen Werten kann durch Schwankungsreserven aufgefangen werden. Allerdings bedürfen beobachtbare Marktpreise der Dokumentation; sie sind kein Bauchgefühl und bilden die Ausgangslage für die steuerliche Einschätzung.

Neu ist ein Schritt zurück möglich: «Kleine» Konzerne können gemäss den stark gelockerten Schwellenwerten von einer Konzernrechnung absehen. Verlangen Minderheiten für einen kleinen Konzern eine Konzernrechnung, so unterliegt diese beharrlich allein den «Grundsätzen ordnungsmässiger Rechnungslegung» (Art. 963 Abs. 3 nOR), was immer das beinhalten oder nicht beinhalten mag.

Es wird übersichtlicher: Wer sucht, was in der Rechnungslegung gesetzlich Sache ist, studiert allein den 32. Titel des Obligationenrechts. Früher war bei der Rechtsform nachzusehen und zusätzlich beim 32. Titel, Die kaufmännische Buchführung. Dass neu eher nach der Grösse differenziert wird, welches Anspruchsniveau gilt, ist ein Fortschritt. Ob es aber richtig ist, dass für Einzelunternehmen und Kollektivgesellschaften weitere Erleichterungen gelten, da kann man geteilter Meinung sein, denn auch diese voll haftenden natürlichen Personen haben begrenzte Eigenmittel auf der einen Seite und auf der anderen Seite aber Gläubiger.

Hilfreich und für die Transparenz ein Gewinn sind die Gliederungsvorschriften von Bilanz und Erfolgsrechnung.

Aber die neue gesetzliche Rechnungslegung hat auch ihre Schwächen. Der Freipass bezüglich der Bildung und Auflösung von stillen Reserven hebt de facto «die zuverlässige Beurteilung des Unternehmens» aus den Angeln.

So gut auch der moderne Ansatz mit den beobachtbaren Marktpreisen gemeint sein mag; auch bei bestem Willen ist die Umsetzung komplex und von Ermessen geprägt. Deshalb umfasst beispielsweise IFRS 13 über 160 Seiten bezüglich dieses Konzeptes. Überdies kann dieses Konzept durch die im neuen OR vorgesehenen Schwankungsreserven wieder willkürlich neutralisiert werden.14

Die Swiss GAAP FER und die Kern-FER widersprechen dem neuen Rechnungslegungsgesetz nicht und führen zu einer Jahresrechnung, die «true & fair» ist. Wer wegen der Steuerfolgen wie bis anhin weiter kutschieren möchte, kann das. Ein Unternehmen braucht aber in der Tat verlässliche Informationen. Wer die beschaffen will, kommt um einen Kern-FER-Abschluss nicht herum. Dieser ist mit relativ bescheidenem Einsatz zu gewinnen und erlaubt als Zweitabschluss ausserhalb des handelsrechtlichen Abschlusses eine Führung der Organisation und ist zudem ein gutes Instrument für die Kapitalbeschaffung. Der Kern-FER-Abschluss wird dann nicht zur Genehmigung vorgelegt und kann somit vom Verwaltungsrat und der Geschäftsleitung nach eigenem Ermessen eingesetzt werden.

- Die Vorlage für den neuen 32. Titel des Obligationenrechts, der die Rechnungslegung betrifft, findet sich unter: http://www.admin.ch/ch/d/ff/2012/63.pdf, abgerufen am 27. Februar 2012.

- Die noch nicht in Kraft getretenen Artikel des Obligationenrechts werden mit nOR gekennzeichnet. Für Hintergrundinformation zum Gesetz vgl. Botschaft zur Änderung des Obligationenrechts (Aktienrecht und Rechnungslegungsrecht sowie Anpassungen im Recht der Kollektiv- und der Kommanditgesellschaft, im GmbH-Recht, Genossenschafts-, Handelsregister- sowie Firmenrecht) vom 21. Dezember 2007, Bundesblatt BBI 2008 1589.

- Kurt Schüle, Die Milchbüchleinrechnung ist kein buchhalterischer Freipass, in: Der Schweizer Treuhänder 2010/12, S. 856 f.

- Vgl. dazu auch Peter Böckli, Das neue Rechnungslegungsrecht, in: Der Schweizer Treuhänder 4/2010, S. 161 sowie 164 f.

- Für weitere Aspekte zum Anhang vgl. Marco Passardi/ Silvia Passardi-Allmendinger, Das neue Rechnungslegungsrecht – eine «neue doppelte Buchhaltung»?, in dieser TREX-Ausgabe, S. ff. unter Punkt 2.2.4.

- Vgl. Peter Böckli, Das neue Rechnungslegungsrecht, in: Der Schweizer Treuhänder 4/2010, S. 172 f.

- Vgl. Florian Zihler, Das künftige Rechnungslegungsrecht, in: Der Schweizer Treuhänder 2011/ 1-2, S. 42.

- Für weitere Aspekte der Gliederung vgl. Marco Passardi/ Silvia Passardi-Allmendinger, Das neue Rechnungslegungsrecht – eine «neue doppelte Buchhaltung»?, in dieser TREX-Ausgabe, S. ff. unter Punkt 2.2.2 und 2.2.3.

- Vgl. dazu Evelyn Teitler, Rechnungslegungsreform, bescheiden und teils nicht durchdacht, in: Unternehmerzeitung, Nr. 3, 2012, S. 48 f.

- Vgl. dazu Reto Eberle, Analyse der neuen Vorschriften der Rechnungslegung, in: Festschrift Boemle, Zürich 2008, S. 230 ff.

- Peter Böckli spricht von 10 bis 20%. Das neue Rechnungslegungsrecht, in: Der Schweizer Treuhänder 2010/4, S. 166.

- Vgl. Codification: Topic 820 Fair Value Measurement, insb. 55-3.

- In Anlehnung an das Example 2 der Illustrative Examples von IFRS 13 Fair Value Measurement.

- Positivere Beurteilung des neuen Rechnungslegungsgesetzes durch Reto Sanwald, Neues Schweizer Rechnungslegungsrecht, in: IRZ Zeitschrift für Internationale Rechnungslegung, Heft 9, 2010, S. 413.