Die Bestimmung der Wesentlichkeit ist ein zentrales Element in der Rechnungslegung und Abschlussprüfung. Die Festlegung von Art und Umfang der Prüfungshandlungen bei der Abschlussprüfung hat unter Berücksichtigung der Wesentlichkeit zu erfolgen. Das Schweizerische Institut für die eingeschränkte Revision (SIFER) empfiehlt für die Bestimmung der Wesentlichkeit ein vereinfachtes Verfahren.

Die Wesentlichkeit ist ein Grundsatz ordnungsmässiger Rechnungslegung, welche vom zu prüfenden Unternehmen angewendet werden muss. Dieser wird vom Gesetz explizit aufgeführt (Art. 662a Abs. 2 OR) und ist ein zentrales Element der Rechnungslegung und Abschlussprüfung. Die Prüfung ist so zu planen und durchzuführen, dass wesentliche falsche Angaben in der Jahresrechnung festgestellt werden. Die Wesentlichkeit dient somit als Entscheidungsfindung, ob die Jahresrechnung trotz festgestellter Fehler noch im Einklang mit den Rechnungslegungsvorschriften angesehen und vorbehaltlos bestätigt werden kann.

Der Grundsatz der Wesentlichkeit findet Einzug in viele Belange der Abschlussprüfung. Die Tatsache, dass viele Entscheidungen des Abschlussprüfers Ermessensfragen sind, die Existenz inhärenter Risiken der Rechnungslegungssysteme sowie die Notwendigkeit, bestimmte Prüfungen auf Basis von Stichproben durchzuführen, lassen ein absolut sicheres Prüfungsurteil nicht zu. Zudem bieten viele Prüfungsnachweise dem Abschlussprüfer nur eine begrenzte Aussagekraft.1

Der Standard zur eingeschränkten Revision (SER) definiert die Wesentlichkeit wie folgt:

«Wesentlich sind Informationen in der Jahresrechnung, die – werden sie weggelassen oder falsch dargestellt – den Adressaten der Jahresrechnung in den darauf basierenden Entscheidungen massgebend beeinflusst.»2

Die Wesentlichkeit ist von der Grösse des Postens oder des Fehlers abhängig, die sich nach den besonderen Umständen des Weglassens oder der fehlerhaften Darstellung ergibt. Daher ist die Wesentlichkeit eher eine quantitative Hilfsgrösse, Schwelle oder ein Grenzwert und weniger eine primäre qualitative Anforderung, die eine Information haben muss, um nützlich zu sein.3

In Bezug auf die Wesentlichkeit bestehen keine Unterschiede zur ordentlichen Revision. Der Standard zur eingeschränkten Revision hält fest, dass die gleichen – allgemein anerkannten – Grundsätze wie bei einer ordentlichen Revision gelten.4

Durch die Bestimmung der vertretbaren Wesentlichkeitsgrenzen sollen wesentliche falsche Angaben in der Jahresrechnung identifiziert werden. Eine quantitative, objektive Bemessung der Wesentlichkeitsschwelle im Rahmen der Rechnungslegung ist jedoch nie genau möglich. Dennoch wird häufig mit Bezugsgrössen gearbeitet (z.B. Bilanzsumme, Umsatz, Eigenkapital, Cashflow oder Reingewinn). Die Wesentlichkeitsgrenze ist somit keine absolute Grösse, sondern kann immer nur einen relativen Grenzwert darstellen, um den unterschiedlichen Unternehmensgrössen gerecht zu werden.

Aufgrund der inhärenten Risiken kann auch eine betragsmässig kleine Position in der Jahresrechnung eine wesentliche Falschdarstellung beinhalten. Beispiele dazu sind etwa, wenn nach der Korrektur eines Fehlers:5

- das Unternehmen überschuldet wäre (Art. 725 Abs. 2 OR),

- ein Kapitalverlust mit gesetzlichen Folgen vorläge (Art. 725 Abs. 1 OR),

- der vorgesehene Gewinnverwendungsvorschlag nicht möglich wäre,

- das Unternehmen die mit Banken vereinbarten Covenants verletzen würde,

- eine für das Unternehmen oder die Geschäftsleitung wichtige Schwelle knapp überschritten wird,

- statt ein Gewinn ein Verlust (oder umgekehrt) ausgewiesen wird,

- ein Rechnungslegungsgrundsatz unvollständig oder falsch umschrieben würde.

In solchen Fällen sind diese qualitativen Schwellenwerte massgebend.

Aufgrund der Risikoeinschätzung und der Wesentlichkeitsüberlegungen werden einerseits die zu prüfenden Positionen und die Intensität der Prüfung festgelegt. Es wird bestimmt, ob nur empfohlene Prüfungshandlungen oder auch weiterführende vorgenommen werden oder für unwesentliche Positionen ohne erhöhtes inhärentes Risiko allenfalls auch gar keine Prüfung durchgeführt wird.6 Bei den gesamten Wesentlichkeitsüberlegungen ist das Prüfrisiko in die Überlegungen mit einzubeziehen. Je höher die Wesentlichkeitsgrenze, desto geringer fallen das Prüfrisiko und somit die Prüfungshandlungen aus.

Mangels konkreter Bezugsgrössen zur Bestimmung und Berechnung der Wesentlichkeitsgrenze,

- im HWP 2009 werden keine genauen Bezugsgrössen festgehalten und

- im HWP 1998 wurden dazu wenige Überlegungen gemacht (1–3% der Bilanzsumme, 3–5% der Eigenmittel, 5–10% Ergebnis vor Steuern, 1–3% des Gesamtertrages)8,

hat sich das Schweizerische Institut für die eingeschränkte Revision SIFER intensiv damit auseinandergesetzt und empfiehlt für die Bestimmung der Wesentlichkeit bei einer eingeschränkten Revision in normalen Verhältnissen folgendes vereinfachtes Verfahren:

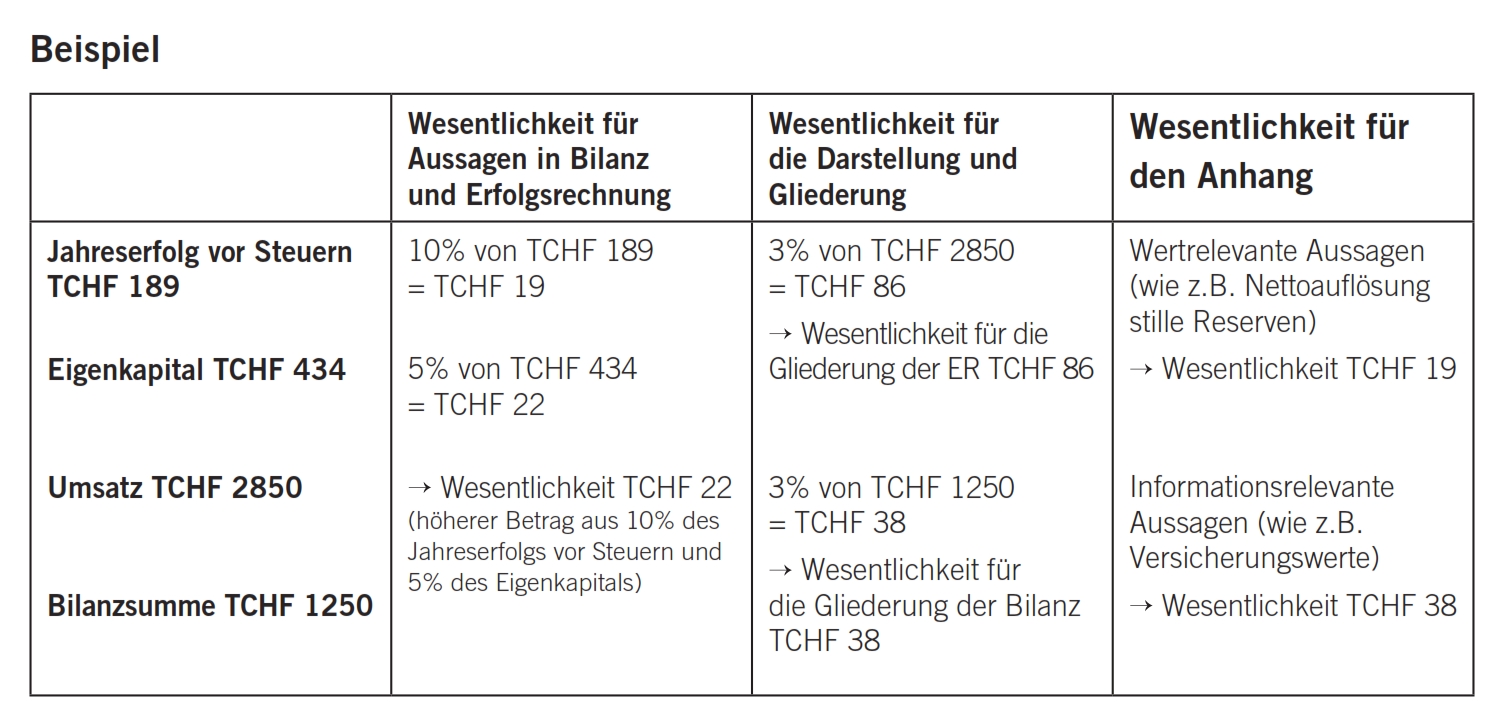

- Sachverhalte mit Einfluss auf den Erfolg und das Eigenkapital: Der höhere Betrag aus 10% des Jahreserfolgs vor Steuern und 5% des Eigenkapitals kann als Wesentlichkeitsgrenze herangezogen werden.

- Sachverhalte mit Einfluss auf die Darstellung und Gliederung der Erfolgsrechnung: Bei einer mittelstrengen Beurteilung können 3% des Nettoerlöses aus Lieferungen und Leistungen als Wesentlichkeitsgrenze bestimmt werden.

- Sachverhalte mit Einfluss auf die Darstellung und Gliederung in der Bilanz: Die Bezugsgrösse von 3% der Bilanzsumme kann bei mittelstrenger Beurteilung berücksichtigt werden.

- Sachverhalte, die den Anhang betreffen: Die jeweilige Wesentlichkeitsgrenze, auf welche in der Bilanz oder Erfolgsrechnung Bezug genommen wird, ist heranzuziehen.

Es ist zweckmässig, bei dieser vereinfachten Bestimmung der Wesentlichkeitsgrenze auch die stillen Reserven mit einzubeziehen. Mehrere kleinere Fehler müssen auch bei diesem Verfahren in der Summe beurteilt werden, um die Auswirkung auf die Wesentlichkeit zu bestimmen. Ebenfalls muss die Beurteilung fallspezifisch vorgenommen werden und hängt stark vom professionellen Ermessen des Abschlussprüfers ab. Die «Strenge» der Beurteilung wird von der Risikosituation der Unternehmung abhängig sein – je anfälliger die Fehlerwahrscheinlichkeit, desto «strenger» (tiefer) die Wesentlichkeitsgrenze.

In besonderen Fällen, insbesondere bei qualitativer Wesentlichkeit, muss die Wesentlichkeitsgrenze tiefer angesetzt werden, oder sie entfällt ganz (vgl. die Angaben unter «Qualitative Wesentlichkeit» unter Punkt 2).

Sämtliche Überlegungen zur Wesentlichkeit sind in den Arbeitspapieren nachvollziehbar zu dokumentieren.

In der Regel macht der Revisor beim Abschluss dem Verantwortlichen für die Abschlusserstellung den Vorschlag, die in seiner Zusammenstellung festgehaltenen Fehlaussagen zu korrigieren.

Werden diese Korrekturen von der Unternehmensleitung verweigert, so muss der Revisor beurteilen, ob die Jahresrechnung dadurch eine wesentliche Fehlaussage vermittelt. Ist dies der Fall, wird der Revisor eine Einschränkung seiner Prüfungsaussage in seinen Bericht aufnehmen.9

Dieses vorgestellte vereinfachte Verfahren zur Bestimmung der Wesentlichkeit soll den Abschlussprüfer bei der Prüfungsplanung und Prüfungsdurchführung unterstützen. Die definierten Werte ersetzten jedoch das eigene Ermessen des Abschlussprüfers in keinem Fall. Der Abschlussprüfer muss in jedem Fall sicherstellen, dass die berechnete Wesentlichkeitsgrenze den spezifischen Gegebenheiten Rechnung trägt.

- HWP Band 2, Seite 99.

- SER, Seite 19.

- HWP, Band 2, Seite 165.

- SER, Seite 19.

- Karl Renggli, Raphael Kissling, Die Eingeschränkte Revision (in Bearbeitung), Kapitel 5.3.5 Wesentlichkeit und Fehlertoleranz.

- HWP, Band 2, Seite 573.

- Schweizerisches Institut für eingeschränkte Revision (SIFER).

- HWP 1998, Band 2, Seite 211.

- SER, Seite 20.