Anhand eines Falles aus der Praxis und unter Zuhilfenahme eines entsprechenden Berechnungstools untersucht der Autor die steuerrechtlichen Aspekte der bei einem Upstream-Merger bei der aufnehmenden Muttergesellschaft entstehenden Fusionsgewinne oder Fusionsverluste unter Berücksichtigung bewertungs- und rechnungslegungsrelevanter Gesichtspunkte.

Unter Upstream-Merger wird die Absorptionsfusion einer Tochtergesellschaft durch ihre Muttergesellschaft verstanden.

Anders als bei einer Schwesternfusion, bei der sich aus der Sicht der übernehmenden Gesellschaft grundsätzlich ein Fusionsagio ergibt,1, 2 kann bei einem Upstream-Merger bei der aufnehmenden Muttergesellschaft ein Fusionsgewinn oder Fusionsverlust entstehen.

Vorliegend von Bedeutung sind die steuerrechtlichen Aspekte von Fusionsgewinn bzw. Fusionsverlust, welche ihrerseits wiederum die Betrachtung bewertungs- und rechnungslegungsrelevanter Gesichtspunkte erfordern.

Anhand eines Falles aus der Praxis und unter Zuhilfenahme eines entsprechenden Berechnungstools untersucht der Autor die Ergebnisse hinsichtlich der erwähnten Aspekte.

Die nachfolgenden Ausführungen konzentrieren sich auf KMU bzw. eigentümergeführte grössere Unternehmen. Börsenkotierte Unternehmen werden folglich nicht in die Betrachtungen miteinbezogen.

Grundlage für die Analysen bilden die relevanten Gesetze des Bundes und der Kantone, mithin schweizerisches Recht. Grenzüberschreitende bzw. internationale Aspekte sind nicht Gegenstand dieses Beitrags.

Upstream-Merger erfolgen oftmals im Zusammenhang mit dem Abschluss einer Unternehmensnachfolge, indem die Akquisitionsgesellschaft nach Verstreichen der Fünfjahresfrist gemäss Art. 20a Abs. 1 Bst. a DBG bzw. Art. 7a Abs. 1 Bst. a StHG und den entsprechenden kantonalen Steuergesetzen, beispielsweise § 29a Abs. 1 lit. a StG AG und § 20a Abs. 1 lit. a StG ZH, die akquirierte produktive Tochtergesellschaft fusioniert. Alsdann befinden sich deren Beteiligungsrechte direkt beim bzw. bei den Übernehmer/n.

In solchen Fällen, oft aber auch bei anderen KMU-Gruppenstrukturen, gehören alle Beteiligungsrechte der zu fusionierenden Tochtergesellschaft der Muttergesellschaft. Konstellationen, da neben der Muttergesellschaft andere Personen an der zu absorbierenden Tochtergesellschaft beteiligt sind, erfordern alsdann gewisse weiterführende Arbeitsschritte, namentlich im Bereich des Fusionsrechts.

In der Folge wird, insbesondere da es aus steuerrechtlicher Sicht bezogen auf die vorliegenden Fragestellungen nicht erforderlich ist, konzentriert von einer hundertprozentigen Beteiligung der Mutter- an der Tochtergesellschaft ausgegangen.

Das Fusionsgesetz (FusG) regelt in den Art. 3 ff. die Fusion von Gesellschaften. Unterschieden wird gemäss Art. 3 Abs. 1 FusG die Absorptionsfusion, bei der die eine Gesellschaft die andere übernimmt, und die Kombinationsfusion, bei welcher sich die Gesellschaften zu einer neuen Gesellschaft zusammenschliessen. Beim Upstream-Merger handelt es sich um eine Absorptionsfusion.

Gestützt auf Art. 23 Abs. 1 Bst. a FusG können Kapitalgesellschaften unter erleichterten Voraussetzungen fusionieren, wenn die übernehmende Kapitalgesellschaft alle Anteile der übertragenden Kapitalgesellschaft besitzt, die ein Stimmrecht gewähren. Bei Upstream-Mergers ist dies oftmals der Fall, wie oben bereits dargelegt worden ist.

Die Erleichterungen zeigen sich nach Art. 24 Abs. 1 FusG darin, dass die Kapitalgesellschaften weder einen Fusionsbericht laut Art. 14 FusG erstellen, noch gemäss Art. 18 FusG den Fusionsvertrag der Generalversammlung zur Beschlussfassung unterbreiten müssen. Sie können im Weiteren im Fusionsvertrag die Positionen gemäss Art. 13 Abs. 1 Bst. b bis e FusG weglassen.

Bezüglich des unten in den im Punkt 2.3 dargestellten Varianten eingesetzten Good- bzw. Badwills wird angenommen, dass er auch anlässlich der Fusion in der gleichen Höhe besteht, wie bei der seinerzeitigen Unternehmensbewertung. Dies ist vertretbar, wenn die Leistung der Tochter zwischenzeitlich sich nicht wesentlich geändert hat. Ansonsten braucht es eine Neubewertung derselben. Eine allfällige Neubewertung der Beteiligung an der Tochter hat aufgrund der aktuellen Lehre und Praxis zum wirklichen Wert zu erfolgen, mithin nach einer Ertragswertmethode, i.d.R. DCF, Ertragswert oder EVA.3, 4, 5, 6

Der Fusionserfolg bei einem Upstream-Merger wird steuerrechtlich unterschiedlich erfasst, je nachdem, ob es sich um einen echten bzw. unechten Fusionsgewinn oder Fusionsverlust handelt. Grundlage bilden Art. 61 Abs. 5 DBG und die entsprechenden kantonalen Steuergesetze. Das StHG kennt keine Bestimmung zum Fusionserfolg, sodass die Kantone auf eine Erfassung desselben verzichten könnten, was jedoch allgemein nicht der Fall ist. Siehe deshalb beispielsweise § 67 Abs. 5 StG ZH, welcher gleich formuliert ist wie die besagte Bestimmung zu Fusionsgewinn bzw. -verlust im DBG.7

Entsteht mithin durch die Übernahme der Aktiven und Passiven einer Kapitalgesellschaft oder einer Genossenschaft, deren Beteiligungsrechte der übernehmenden Kapitalgesellschaft oder Genossenschaft gehören, ein Buchverlust auf der Beteiligung, so kann dieser steuerlich nicht abgezogen werden; ein allfälliger Buchgewinn auf der Beteiligung wird besteuert.

Die Grundlage für die im vorstehenden Abschnitt aufgeführte Besteuerungsnorm bilden das Realisationsprinzip i.V.m. dem Buchwertprinzip.8

Das Realisationsprinzip manifestiert sich in Art und Zeitpunkt der Realisierung von Kapitalgewinnen bzw. stillen Reserven, wobei diese in Wechselbeziehung zueinander stehen. Die Steuergesetze des Bundes und der Kantone unterscheiden drei Arten bzw. Zeitpunkte der Realisierung von Kapitalgewinnen bzw. stillen Reserven:

- Echte Realisierung

- Buchmässige Realisierung

- Steuersystematische Realisierung9, 10

Diese Realisierungstatbestände sind im Geschäftsvermögensbereich des Einkommenssteuerrechts und im Gewinnsteuerrecht wirksam. Keine Rolle spielen sie bei Kapitalgewinnen aus der Veräusserung beweglichen Privatvermögens, weil diese beim Bund und in den Kantonen steuerfrei sind.11 Kapitalgewinne aus unbeweglichem Privatvermögen sind indessen bei echten und steuersystematischen Realisierungen in Kantonen mit dualistischer Grundstückgewinnsteuer und bei echten Realisierungen in Kantonen mit monistischer Grundstückgewinnsteuer grundstückgewinnsteuerpflichtig.12 Ebenso sind Kapitalgewinne aus unbeweglichem Geschäftsvermögen bei echten Realisierungen in Kantonen mit monistischem Grundstückgewinnsteuersystem grundstückgewinnsteuerpflichtig.13

Vorliegend von Interesse ist die echte Realisierung i.V.m. dem Buchwertprinzip.

Bei einem Upstream-Merger handelt es sich um einen Austauschtatbestand, indem die Beteiligung an der Tochter in der Bilanz der Mutter durch die Übernahme der Aktiven und Passiven der Tochter durch die Mutter ausgetauscht wird. Mithin handelt es sich grundsätzlich um eine echte Realisierung.

Um eine echte Realisierung von Kapitalgewinnen bzw. stillen Reserven handelt es sich dann, wenn eine natürliche Person aus ihrem Geschäftsvermögen oder eine juristische Person einzelne, mehrere oder alle Vermögenswerte oder Verbindlichkeiten mit Gewinn entgeltlich veräussert.14 Der Tausch wird aus rechtlicher Sicht als ein doppeltes Kaufgeschäft verstanden,15 weshalb er in Bezug auf Art und Zeitpunkt der Realisierung von Kapitalgewinnen bzw. stillen Reserven zur echten Realisierung zu rechnen ist.

Nebst den beiden unbestrittenen Kriterien der Veräusserung und der Entgeltlichkeit der echten Realisierung werden alternativ, je nach Lehrmeinung, zwei weitere Merkmale der echten Realisierung vorausgesetzt, nämlich die freie Verfügbarkeit des Entgelts und die wirtschaftliche Ungleichheit16 des Entgelts mit den veräusserten Vermögenswerten.17 Die freie Verfügbarkeit des Entgelts wird dabei immer dann angenommen, wenn es sich nicht um eine Ersatzbeschaffung handelt, sodass eine echte Realisierung von Kapitalgewinnen immer dann gegeben ist, wenn die beiden ersten Kriterien erfüllt sind und keine Ersatzbeschaffung vorliegt.18 Wirtschaftliche Ungleichheit mit den veräusserten Vermögenswerten setzt voraus, dass das Entgelt im Vergleich zu den veräusserten Vermögenswerten in anderen Wirtschaftsgütern besteht, wobei keine körperliche und wirtschaftliche Identität gegeben sein darf,19 sodass eine echte Realisation von Kapitalgewinnen besteht, wenn die veräusserten Vermögenswerte mit dem dafür erzielten Entgelt körperlich und wirtschaftlich nicht identisch sind.

Beim Tausch ist sachlich eine echte Realisierung von Kapitalgewinnen bzw. stillen Reserven dann gegeben, wenn einzelne, mehrere oder alle Vermögenswerte oder Verbindlichkeiten aus dem Geschäftsvermögen einer natürlichen oder juristischen Person entgeltlich veräussert werden, das Entgelt frei verfügbar bzw. mit den veräusserten Vermögenswerten nicht identisch ist und weder ein Ersatzbeschaffungstatbestand noch eine steuerneutrale Unternehmensumstrukturierung vorliegt.20 Folgerichtig dürfte es sich beim Upstream-Merger nicht um eine echte Realisation handeln und ein allfälliger Buchgewinn, wie in der besagten Steuernorm festgelegt, nicht besteuert werden.21 Aktuell ist jedoch die Besteuerungsnorm in der bestehenden Fassung gegeben, sodass nachstehend mit der Besteuerungsfolge aus echter Realisierung weiter operiert wird.

Das Buchwertprinzip kommt dann zur Anwendung, wenn es sich um Geschäftsvermögen einer natürlichen Person oder um Vermögen einer juristischen Person handelt.

Gemäss dem Buchwertprinzip ist die Differenz zwischen dem bisherigen steuerlichen Buchwert eines Vermögenswerts in der Bilanz der natürlichen oder juristischen Person und dem Veräusserungs-, Verwertungs- oder Aufwertungswert desselben Vermögenswerts steuerbar.22

Ebenfalls mit dem Buchwertprinzip wird die Differenz zwischen dem bisherigen steuerlichen Buchwert zum Überführungswert eines Vermögenswerts bei Übertragung dieses Vermögenswerts vom Geschäfts- in das Privatvermögen einer natürlichen Person erfasst.

Gestützt auf die besagte Besteuerungsnorm zum Fusionserfolg und das Buchwertprinzip wird in der Folge anhand von Varianten der sich ergebende Fusionserfolg steuerlich analysiert.

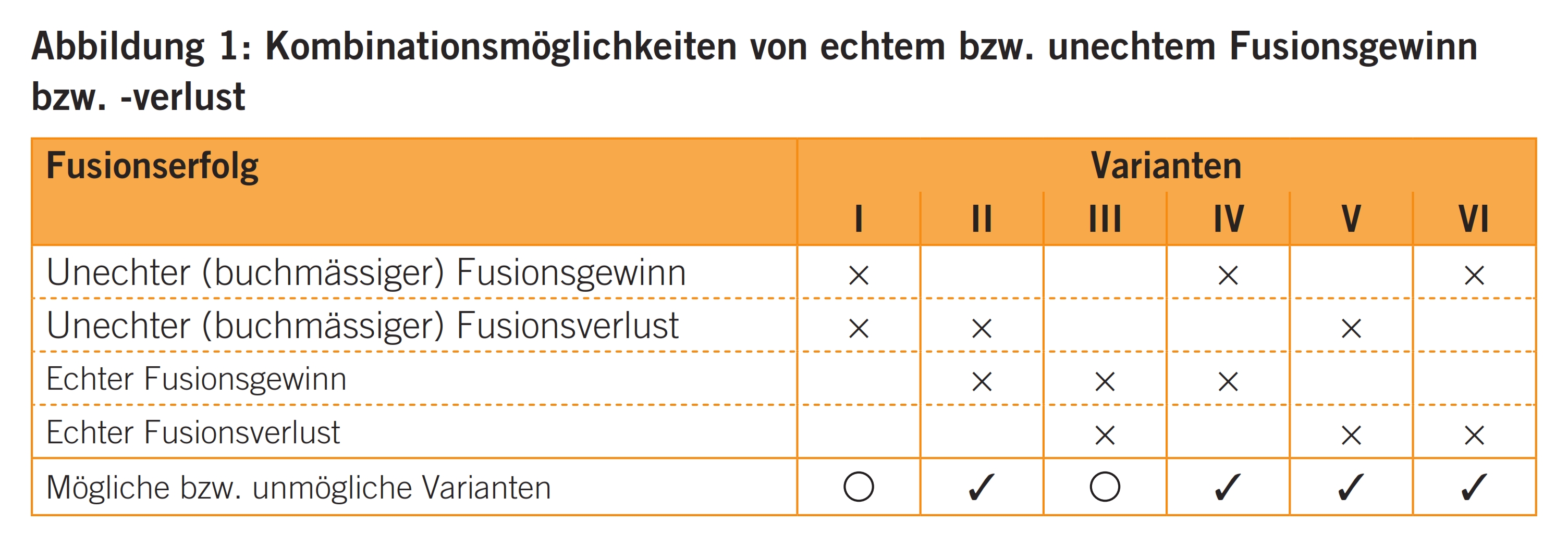

Einzeln betrachtet können sich vier Resultate ergeben, nämlich je echter oder unechter Fusionsgewinn und je echter oder unechter Fusionsverlust.

Im Zusammenspiel dieser vier Resultate zeigen sich jedoch Einschränkungen, da von sechs denkbaren nur vier Kombinationen tatsächlich möglich sind, wobei die Unmöglichkeit der in der nachfolgenden Abbildung aufgeführten Varianten I und III augenblicklich evident wird (vgl. Abbildung 1).

In der Folge werden die vier möglichen Varianten steuerlich analysiert.

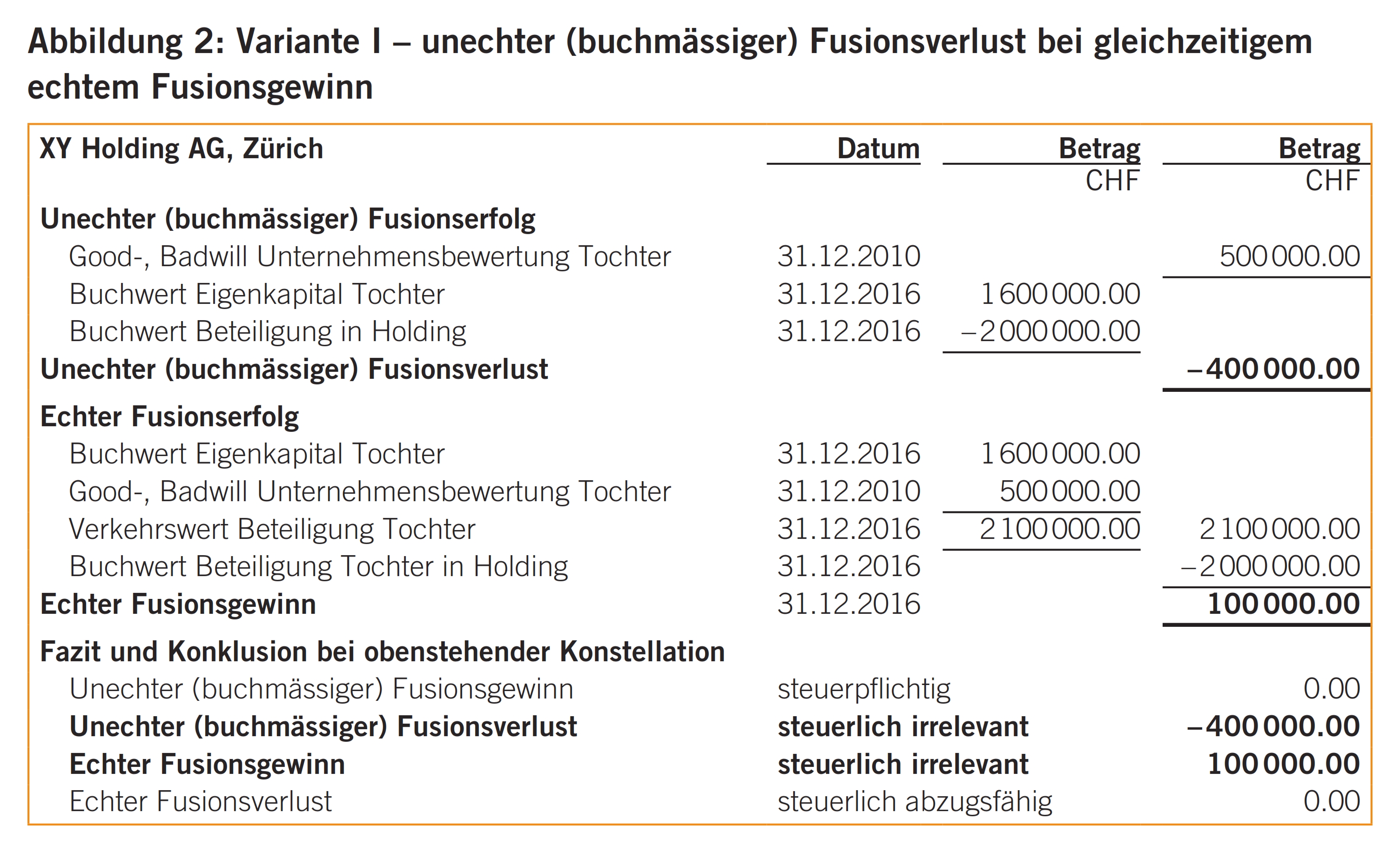

Die steuerrechtlichen Bestimmungen zum Fusionserfolg unterscheiden nicht zwischen echtem oder unechtem Fusionsgewinn, da lediglich der buchmässige Fusionsgewinn steuerlich erfasst wird. Ein echter Fusionsgewinn, der gleichzeitig neben einem ausgewiesenen buchmässigen Fusionsverlust, welcher steuerlich nicht abzugsfähig ist, bestehen kann, wird steuerlich nicht erfasst, was normtechnisch richtig und konsistent ist.

Zur Kritik der steuerlichen Erfassung des unechten (buchmässigen) Fusionsgewinns siehe bereits in Punkt 2.1.2.

Das Beispiel in Abbildung 2, bei welchem der Buchwert der Beteiligung an der Tochter in der Holding mit 2 Mio. Fr. gegenüber dem Buchwert des Eigenkapitals der Tochter mit 1,6 Mio. Fr. um 400 TFr. höher ist und gleichzeitig der Verkehrswert der Tochter wegen des Goodwills der Tochter von 500 TFr. mit 2,1 Mio. Fr. um 100 TFr. höher liegt als der Buchwert der Beteiligung der Tochter in der Holding, ergibt einen unechten (buchmässigen) Fusionsverlust von 400 TFr.und gleichzeitig einen echten Fusionsgewinn von 100 TFr.

Steuerlich verhält es sich so, wie oben im Fazit und in der Konklusion zu Abbildung 2 dargestellt. Sowohl der unechte (buchmässige) Fusionsverlust von 400 TFr. als auch der echte Fusionsgewinn von 100 TFr. sind steuerlich irrelevant. Dies ergibt sich einerseits aus den erwähnten Steuernormen Art. 61 Abs. 5 DBG und den kantonalen Bestimmungen, beispielsweise § 67 Abs. 5 StG ZH, und anderseits, wie bereits in Punkt 2.1 dargestellt, aus der echten Realisierung und dem Buchwertprinzip. Danach besteht zwar im vorliegenden Beispiel ein unechter (buchmässiger) Fusionsverlust, welcher nach dem Buchwertprinzip als Aufwand zu verbuchen ist, der jedoch infolge des echten Fusionsgewinns gemäss dem Realisationsprinzip und vice versa neutralisiert wird.

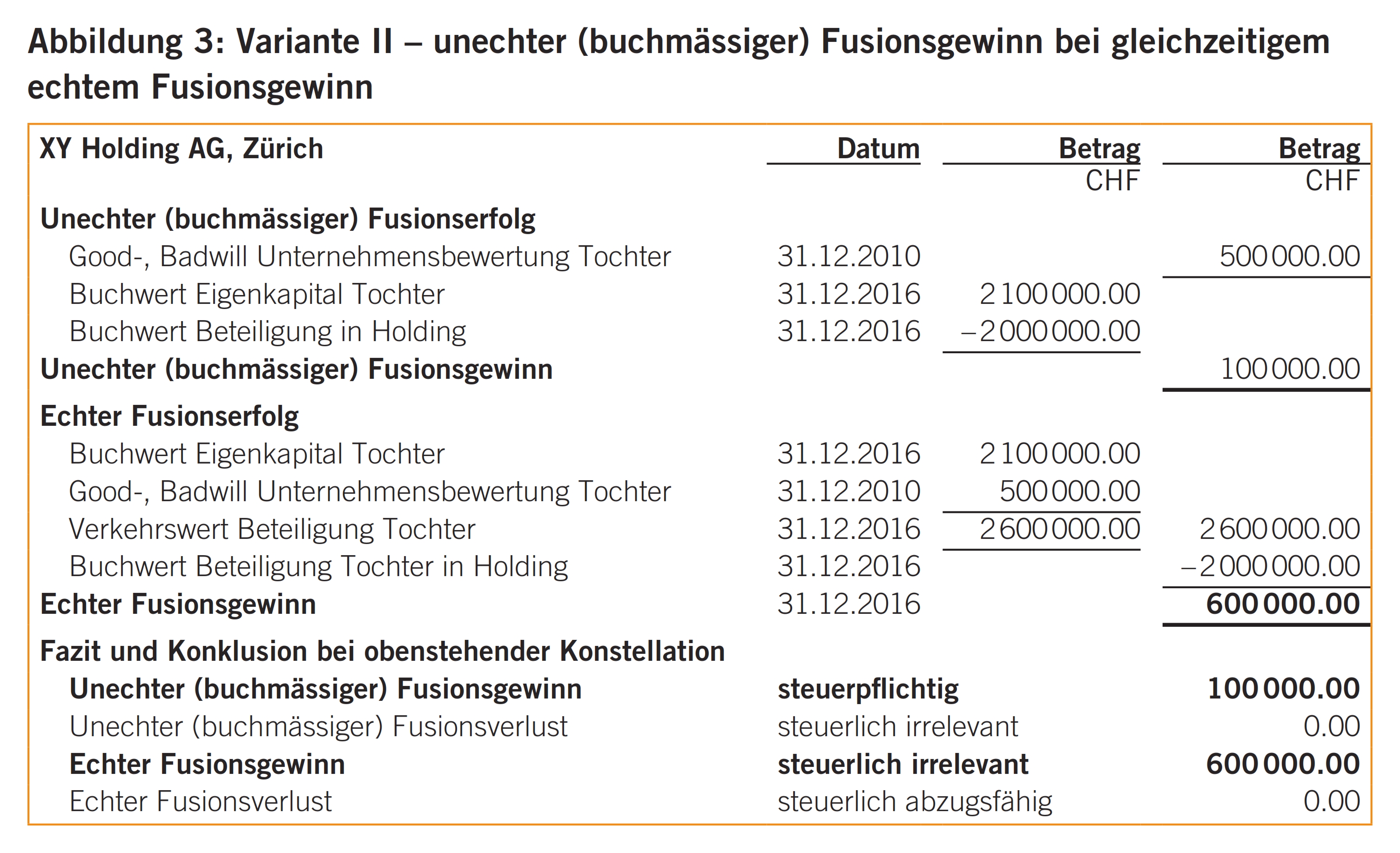

Das Beispiel in Abbildung 3, bei welchem der Buchwert der Beteiligung an der Tochter in der Holding mit 2 Mio. Fr. gegenüber dem Buchwert des Eigenkapitals der Tochter mit 2.1 Mio. Fr. um 100 TFr. tiefer ist und gleichzeitig der Verkehrswert der Tochter wegen des Goodwills der Tochter von 500 TFr. mit 2,6 Mio. Fr. um 600 TFr. höher liegt als der Buchwert der Beteiligung der Tochter in der Holding, ergibt einen unechten (buchmässigen) Fusionsgewinn von 100 TFr. und gleichzeitig einen echten Fusionsgewinn von 600 TFr.

Steuerlich verhält es sich wie oben im Fazit und in der Konklusion zu Abbildung 3 dargestellt. Der unechte (buchmässige) Fusionsgewinn von 100 TFr. ist steuerpflichtig und der unechte Fusionsgewinn von 600 TFr. ist steuerlich irrelevant. Dies ergibt sich einerseits aus den erwähnten Steuernormen Art. 61 Abs. 5 DBG und den kantonalen Bestimmungen, bspw. § 67 Abs. 5 StG ZH, und anderseits, wie bereits oben in Punkt 2.1 dargestellt, aus der echten Realisierung und dem Buchwertprinzip. Danach besteht im vorliegenden Beispiel ein unechter (buchmässiger) Fusionsgewinn, welcher nach dem Buchwertprinzip als Gewinn zu verbuchen und zu versteuern ist und der infolge des echten Fusionsgewinns gemäss dem Realisationsprinzip untermauert wird.

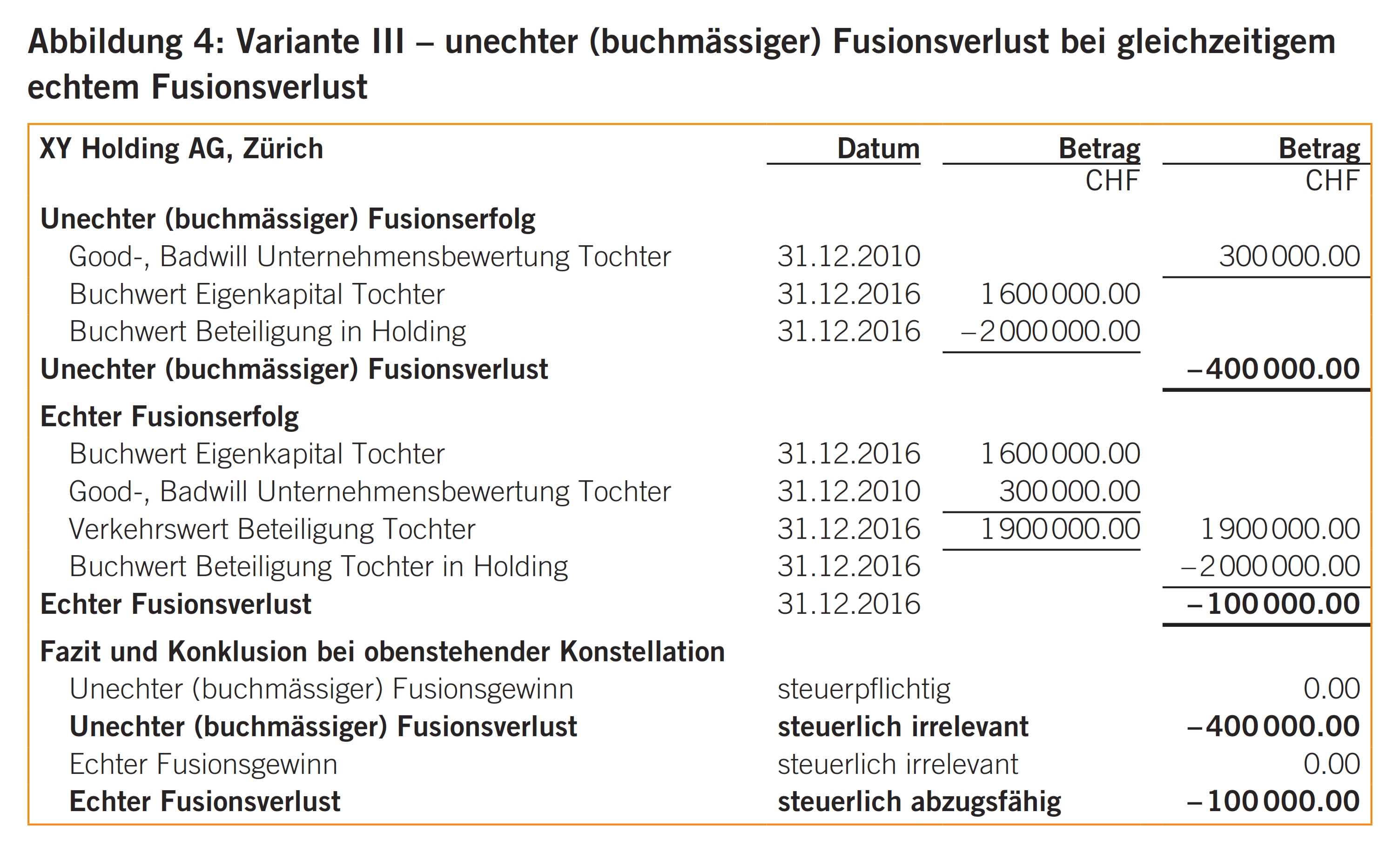

Das Beispiel in Abbildung 4, bei welchem der Buchwert der Beteiligung an der Tochter in der Holding mit 2 Mio. Fr. gegenüber dem Buchwert des Eigenkapitals der Tochter mit 1,6 Mio. Fr. um 400 TFr. höher ist und gleichzeitig der Verkehrswert der Tochter wegen des Goodwills der Tochter von 300 TFr. mit 1,9 Mio. Fr. um 100 TFr. tiefer liegt als der Buchwert der Beteiligung der Tochter in der Holding, ergibt einen unechten (buchmässigen) Fusionsverlust von 400 TFr. und gleichzeitig einen echten Fusionsverlust von 100 TFr.

Steuerlich verhält es sich wie oben im Fazit und in der Konklusion zu Abbildung 4 dargestellt. Der unechte (buchmässige) Fusionsverlust von 400 TFr. ist steuerlich irrelevant und der echte Fusionsverlust von 100 TFr. steuerlich abzugsfähig. Dies ergibt sich einerseits aus den erwähnten Steuernormen Art. 61 Abs. 5 DBG und den kantonalen Bestimmungen, beispielsweise § 67 Abs. 5 StG ZH, und anderseits, wie bereits oben in Punkt 2.1 dargestellt aus der echten Realisierung und dem Buchwertprinzip. Danach besteht im vorliegenden Beispiel ein unechter (buchmässiger) Fusionsverlust, welcher nach dem Buchwertprinzip als Aufwand zu verbuchen, jedoch nur im Umfang des echten Fusionsverlusts gemäss dem Realisationsprinzip steuerlich abzugsfähig ist.

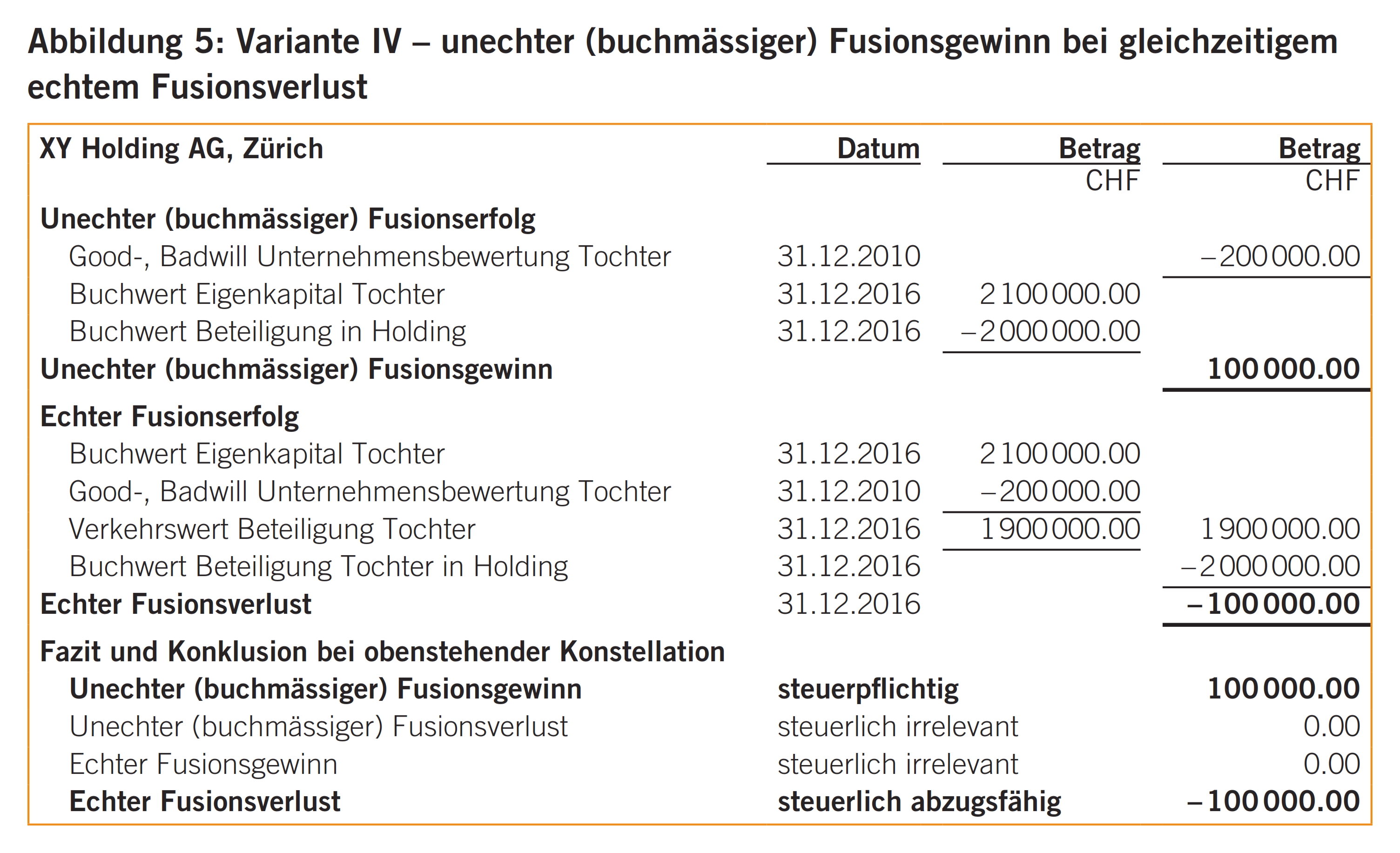

Das Beispiel in Abbildung 5, bei welchem der Buchwert der Beteiligung an der Tochter in der Holding mit 2 Mio. Fr. gegenüber dem Buchwert des Eigenkapitals der Tochter mit 2,1 Mio. Fr. um 100 TFr. tiefer ist und gleichzeitig der Verkehrswert der Tochter wegen des Badwills der Tochter von 200 TFr. mit 1,9 Mio. Fr. um 100 TFr. tiefer liegt als der Buchwert der Beteiligung der Tochter in der Holding, ergibt einen unechten (buchmässigen) Fusionsgewinn von 100 TFr. und gleichzeitig einen echten Fusionsverlust von 100 TFr.

Steuerlich verhält es sich so, wie oben im Fazit und in der Konklusion zu Abbildung 5 dargestellt. Der unechte (buchmässige) Fusionsgewinn von 100 TFr. ist steuerpflichtig und der echte Fusionsverlust von 100 TFr. steuerlich abzugsfähig. Dies ergibt sich einerseits aus den erwähnten Steuernormen Art. 61 Abs. 5 DBG und den kantonalen Bestimmungen, bspw. § 67 Abs. 5 StG ZH, und anderseits, wie bereits in Punkt 2.1 dargestellt, aus der echten Realisierung und dem Buchwertprinzip. Danach besteht im vorliegenden Beispiel ein unechter (buchmässiger) Fusionsgewinn, welcher nach dem Buchwertprinzip als Gewinn zu verbuchen ist und aufgrund des gleichzeitig resultierenden echten Fusionsverlusts gemäss dem Realisationsprinzip steuerlich neutralisiert wird.

Wie vorstehend und in den oben stehenden Varianten dargelegt, ist aufgrund der bestehenden Besteuerungsnormen beim Bund und in den Kantonen ein unechter (buchmässiger) Fusionsgewinn steuerpflichtig und ein echter Fusionsverlust steuerlich abzugsfähig. In der Folge wird die Besteuerung der beiden Fusionserfolge aufgezeigt.

Ein steuerpflichtiger unechter (buchmässiger) Fusionsgewinn wird aufgrund dessen, dass es sich um die Veräusserung einer Beteiligung handelt, mit dem Beteiligungsabzug gemäss Art. 69 ff. DBG und Art. 28 Abs. 1 ff. StHG bzw. den entsprechenden kantonalen Bestimmungen erfasst. Voraussetzung für die Anwendung des Beteiligungsabzugs bei Veräusserung einer Beteiligung ist, dass diese nach Art. 70 Abs. 4 DBG und Art. 28 Abs. 1bis StHG bzw. den entsprechenden kantonalen Bestimmungen während mindestens eines Jahres im Besitz der Mutter war.

In den Kantonen kommt, sofern es sich steuerrechtlich um eine Holdinggesellschaft handelt, für die Besteuerung des unechten (buchmässigen) Fusionsgewinns das Holdingprivileg gemäss Art. 28 Abs. 2 StHG und den entsprechenden kantonalen Bestimmungen zum Tragen. Das Holdingprivileg ist im Effekt umfassender als der Beteiligungsabzug, bei welchem lediglich eine systematische Steuerbefreiung des unechten (buchmässigen) Fusionsgewinns erfolgt.23

Der echte Fusionsverlust resultiert letztlich aus einer zu hoch bewerteten bzw. überbewerteten Beteiligung und ist im Sinn einer Abschreibung derselben, gestützt auf Art. 62 DBG und Art. 24 Abs. 1 StHG (nicht explizit) bzw. den entsprechenden kantonalen Bestimmungen, beispielsweise § 69 Abs. 1 lit. g StG AG, steuerlich abzugsfähig, indem er als steuerlich anerkannter Aufwand gewinnmindernd verbucht werden kann. Selbstredend würde der echte Fusionsverlust, mithin die Abschreibung der Beteiligung, bei Anwendung des Holdingprivilegs keine Wirkung zeigen, wobei dieses durch die Fusion nicht mehr gegeben ist, da die Muttergesellschaft die operativ tätige Tochtergesellschaft fusioniert hat und folglich nun selbst als operative Kapitalgesellschaft gilt, welche ordentlich gewinnsteuerpflichtig ist.

Im Zusammenhang mit der aufwandwirksamen Verbuchung eines echten Fusionsverlusts stellt sich die Frage, wann die Verbuchung des echten Fusionsverlusts bzw. der Abschreibung der Beteiligung erfolgen müsste.

Die Antwort liefert die Bewertung der Beteiligung.24 Hätte die Beteiligung wertmässig bereits vor der Fusion abgeschrieben werden müssen, hätte auch die Verbuchung der Abschreibung vor der Fusion erfolgen müssen. Evident ist, dass damit die Abschreibung bei einer reinen Beteiligungs- bzw. Holdinggesellschaft vorerst nur eine reduzierte bzw. keine Wirkung gezeigt hätte. Anders bei Stammhausstrukturen, bei welchen die Abschreibung der Beteiligung bei der Muttergesellschaft gewinnsteuermindernd erfasst werden könnte. Im Fall, da die Beteiligung erst mit der Fusion die entsprechende wertmässige Reduktion erfährt,25 beispielsweise bei einem negativen Synergieeffekt, welche ebenfalls durch eine Unternehmensbewertung zu bestimmen ist, ist der echte Fusionsverlust unabhängig davon, ob es sich vor der Fusion bei der Muttergesellschaft um eine reine Beteiligungs- bzw. Holdinggesellschaft oder eine Stammhausgesellschaft gehandelt hat, gewinnsteuermindernd zu erfassen.

Ein aus der rechtzeitig vorgenommenen Abschreibung der Beteiligung an der Tochtergesellschaft vor der Fusion resultierender Verlustvortrag in der Muttergesellschaft kann nach der Fusion steuerlich geltend gemacht werden.26, 27

Für den vorliegenden Aspekt gilt die umgekehrte Massgeblichkeit, indem der Upstream-Merger, wie alle steuerneutralen Umstrukturierungen, gemäss Art. 61 Abs. 1 DBG und Art. 24 Abs. 3 StHG an zwei grundsätzliche Voraussetzungen gebunden ist, nämlich dass die Steuerpflicht in der Schweiz fortbesteht und die bisher für die Gewinnsteuer massgeblichen Werte übernommen werden.28

Der Upstream-Merger erfolgt mithin, falls er steuerneutral abgewickelt werden soll, zu den bisherigen Gewinnsteuerwerten bzw. steuerlichen Buchwerten. Damit resultieren aus der Transaktion rechnungslegungsrechtlich bzw. buchhalterisch entweder ein unechter (buchmässiger) Fusionsverlust oder ein unechter (buchmässiger) Fusionsgewinn, und weder der echte Fusionsverlust noch der echte Fusionsgewinn sind diesbezüglich von Bedeutung.

Ein unechter (buchmässiger) Fusionsgewinn zeigt sich im Fusionskonto als Habensaldo, der über die Erfolgsrechnung auszugleichen ist. Der Buchungssatz lautet folglich:

Fusionskonto (Bilanz)

an Fusionsgewinn (ER) XXX

Ein unechter (buchmässiger) Fusionsverlust zeigt sich im Fusionskonto als Sollsaldo, der entweder direkt über die Erfolgsrechnung im Sinn einer Direktabschreibung ausgebucht oder alternativ als Fusionsgoodwill aktiviert und alsdann über eine bestimmte Anzahl Jahre, beispielsweise fünf Jahre, abgeschrieben werden kann. Die Buchungssätze lauten folglich:

Fusionsverlust (ER Abschreibungen)

an Fusionskonto (Bilanz) YYY

Fusionsgoodwill (Bilanz)

an Fusionskonto (Bilanz) YYY

Abschreibung Fusionsgoodwill

an Fusionsgoodwill (Bilanz) YYY/5

Die Aktivierung des Fusionsgoodwills erfolgt steuerneutral. Der Gewinnsteuerwert des Fusionsgoodwills beträgt null im Sinn einer Negativreserve im Umfang desselben. Bei der jährlichen Festsetzung des steuerbaren Reingewinns werden die Direktabschreibung bzw. die jährlichen Abschreibungen des Fusionsgoodwills zum ausgewiesenen Reingewinn hinzugerechnet.

- Gemäss Art. 9 Abs. 1 FusG muss bei der Absorptionsfusion die übernehmende Gesellschaft das Kapital erhöhen, soweit es zur Wahrung der Rechte der Gesellschafter/innen der übertragenden Gesellschaft erforderlich ist.

- Grundlage für das Fusionsagio bildet Art. 624 OR, wonach Aktien nur zum Nennwert oder zu einem diesen übersteigenden Betrage ausgegeben werden dürfen. Ein Fusionsdisagio ist mithin aktienrechtlich dann nicht zulässig, wenn nebst dem buchmässigen Fusionsdisagio auch der Substanzwert des übertragenden Unternehmens unter der Grundkapitalerhöhung liegt.S. dazu Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Bern 2009, S. 330 m.w.H.

- Der wirkliche Wert ist ein Rechtsbegriff und wird u.a. im Fusionsgesetz im Rahmen der Fusion in Art. 7 FusG zur Wahrung der Anteils- und Mitgliedschaftsrechte und in Art. 23 FusG für die Voraussetzungen der erleichterten Fusion von Kapitalgesellschaften verwendet.

- S. auch Art. 960d Abs. 3 OR, wonach als Beteiligungen Anteile am Kapital eines anderen Unternehmens gelten, die langfristig gehalten werden und einen massgeblichen Einfluss vermitteln. Dieser wird vermutet, wenn die Anteile mindestens 20 Prozent der Stimmrechte gewähren. Es besteht mithin eine Abweichung zum steuerrechtlichen Begriff der Beteiligung gemäss Art. 69 DBG bzw. Art. 28 Abs. 1 StHG und den entsprechenden kantonalen Bestimmungen.

- S. zur besagten Bestimmung Hüttche Tobias, Kommentar zu Art. 960d Abs. 3 OR, in: veb.ch, Praxiskommentar, Zürich 2014, S. 508 ff.

- Zur Bewertung von Beteiligungen s. insbesondere Hüttche Tobias / Meier-Mazzucato Giorgio, Fachmitteilung Unternehmensbewertung von kleinen und mittleren Unternehmen (KMU), EXPERTsuisse, Fachmitteilung 2017, mit Leitfaden zur Unternehmensbewertung von KMU (im Erscheinen befindlich).

- Anders jedoch bspw. § 71 Abs. 5 StG AG, welcher zwar im Ergebnis zum gleichen Resultat führt, aber anders formuliert ist als die beiden erwähnten Bestimmungen im DBG und StG ZH, nämlich wie folgt: Über stille Reserven, die im Rahmen einer Umstrukturierung gemäss § 71 Abs. 1 StG AG oder einer Vermögensübertragung gemäss § 71 Abs. 3 StG AG in eine Holdinggesellschaft, in eine Verwaltungsgesellschaft oder in eine internationale Konzernkoordinationszentrale gelangen, wird steuerlich abgerechnet.

- S. zum Buchwertprinzip u.v. Meier-Mazzucato Giorgio, Steuern Schweiz, 2015, Bern 2015 [Meier-Mazzucato, Steuern Schweiz], S. 343 ff., im Vergleich zum Nennwert- und Kapitaleinlageprinzip, S. 339 ff.

- Art. 18 Abs. 2 und Art. 58 Abs. 1 Bst. c DBG; Art. 8 Abs. 1 und Art. 24 Abs. 1 Bst. b StHG; § 27 Abs. 2 und § 68 Abs. 1 lit. c StG AG; § 18 Abs. 2 und § 64 Abs. 1 Ziff. 3 StG ZH.

- ATF 122 II 221 E. 4b S. 224 f. (Kapitalgewinnsteuer), ASA 65 (1996/97), 747 = StE 1996 B 99.2 Nr. 7; BGE 110 Ib 121 = ASA 53 (1984/85), 506 = StE 1985 B 23.2 Nr. 1; BGE 102 Ib 50 (Kapitalgewinn); SRKE ZH vom 8. Oktober 1993, StE 1995 B 23.2 Nr. 14. Blumenstein Ernst / Locher Peter, System des Steuerrechts, 6. Aufl., Zürich 2002, S. 241 ff.; Cagianut Francis / Höhn Ernst, Unternehmenssteuerrecht, 3. Aufl., Bern / Stuttgart / Wien 1993 [Cagianut / Höhn], § 14 N 35 ff.; Höhn Ernst / Waldburger Robert, Steuerrecht, Band II, 9. Aufl., Bern 2002, § 46 N 34 ff.; Locher Peter, Kommentar zum DBG, I. Teil, Art. 1 – 48 DBG, Therwil / Basel 2001 [Locher, DBG I], Art. 18 N 77 ff.; Reich Markus, Die Realisation stiller Reserven im Bilanzsteuerrecht, Zürich 1983 [Reich, Realisation], S. 102 ff. und 106 ff.; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Handkommentar zum DBG,3. Aufl., Zürich 2016, Art. 18 N 52 ff.

- Art. 16 Abs. 3 DBG; Art. 7 Abs. 4 Bst. b StHG; § 33 lit. i StG AG; § 16 Abs. 3 StG ZH.

- Art. 12 Abs. 1 und 2 StHG; § 95 f. StG AG (dualistisch); § 216 Abs. 1 und 2 StG ZH (monistisch). Klöti-Weber Marianne / Siegrist Dave / Weber Dieter, Kommentar zum Aargauer Steuergesetz, 4. Aufl., Muri / Bern 2015, Klöti-Weber Marianne / Siegrist Dave/Weber Dieter, Kommentar zum Aargauer Steuergesetz, 2. Aufl., Muri-Bern 2004, § 96 N 1 ff.; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Kommentar zum Zürcher Steuergesetz, 3. Aufl., Bern 2013 [Richner / Frei / Kaufmann / Meuter, Kommentar StG ZH], § 216 N 12 ff.

- Art. 12 Abs. 4 StHG; § 216 Abs. 1 StG ZH. Kommentar StHG, Zwahlen Bernhard, Art. 12 N 31 ff., in: Zweifel Martin / Athanas Peter (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bd. I/1, Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG), 2. Aufl., Basel / Genf / München 2002; Richner / Frei / Kaufmann / Meuter, Kommentar StG ZH, § 216 N 12 ff.

- BGer vom 23. Oktober 1996 i.S. B., ASA 66 (1997/98), 232, 239 = Pra 87 Nr. 67 = StE 1997 B 64.1. Nr. 7; ATF 122 II 221 E. 4b S. 224 f. (Kapitalgewinnsteuer), ASA 65 (1996/97), 747 = StE 1996 B 99.2 Nr. 7; BGer vom 10. Juli 1992, StE 1993 B 23.2 Nr. 13. Cagianut / Höhn, § 14 N 40 ff.; Locher, DBG I, Art. 18 N 81 und 114; Locher Peter, Kommentar zum DBG, II. Teil, Art. 49 – 101 DBG, Therwil / Basel 2004 [Locher, DBG II], Art. 58 N 141 f.; Reich, Realisation, S. 92 ff. und 106 ff.; Reich Markus / Duss Marco, Unternehmensumstrukturierungen im Steuerrecht, Basel 1996, S. 35 ff.

- S. dazu Art. 237 OR, wonach auf den Tauschvertrag die Vorschriften über den Kaufvertrag in dem Sinn Anwendung finden, dass jede Vertragspartei mit Bezug auf die von ihr versprochene Sache als Verkäufer und mit Bezug auf die ihr zugesagte Sache als Käufer behandelt wird.

- Auch fehlende wirtschaftliche Identität genannt. S. bspw. Cagianut / Höhn, § 14 N 49 ff.

- Känzig Ernst, Die Eidgenössische Wehrsteuer (Direkte Bundessteuer), I. Teil, 2. Aufl., Basel 1982 [Känzig, I. Teil], Art. 21 Abs. 1 Bst. d BdBSt N 166; Känzig Ernst, Grundfragen des Unternehmenssteuerrechts, Festschrift zum 75. Geburtstag von Ernst Känzig, Basel 1983 [Känzig, Grundfragen], S. 206; Locher, DBG I, Art. 18 N 81.

- Känzig, I. Teil, Art. 21 Abs. 1 Bst. d BdBSt N 166; Känzig, Grundfragen, S. 206; Locher, DBG I, Art. 18 N 81.

- Cagianut / Höhn, § 14 N 49; Reich, Realisation, S. 202.

- Cagianut / Höhn, § 14 N 40 ff., 53 ff. und 60 ff.; Locher, DBG I, Art. 18 N 81 ff. und 114.

- S. dazu Locher, DBG II, Art. rev. 61 N 199 f. mit der analogen Kritik an der aktuellen Besteuerungsnorm und m.w.H.

- S. dazu bspw. Art. 18 und 58 DBG, § 27 und 68 StG AG, § 18 und 64 StG ZH.

- S. dazu Locher, DBG II, Art. rev. 61 N 199 f. mit Kritik an der aktuellen Besteuerungsnorm zum unechten (buchmässigen) Fusionsgewinn und m.w.H.

- S. zur Bewertung der Beteiligung bereits oben die Ausführungen in Punkt 1.

- Ein negativer Synergieeffekt kann bspw. entstehen in der Produktion durch unzureichende Auslastung von Anlagen, im Absatz durch Image- und Profileinbussen des übernommenen Unternehmens oder in der Forschung und Entwicklung durch zu grosse und unübersichtliche F/E-Einrichtungen. Möglich sind auch andere Gründe für eine im Zusammenhang mit der Fusion resultierende Wertverminderung des fusionierten Unternehmens, bspw. Abgang von Know-how oder nicht gewollte Personalfluktuationen usw.

- S. zur Verlustverrechnung Art. 67 Abs. 1 DBG und Art. 25 Abs. 2 StHG bzw. die entsprechenden kantonalen Bestimmungen.

- S. zum Ganzen Oesterhelt / Taddei, in: Zweifel Martin / Beusch Michael / Riedweg Peter / Oesterhelt Stefan (Hrsg.), Umstrukturierungen, Kommentar zum Schweizerischen Steuerrecht, § 3 N 147 ff. m.w.H. und mit Beispielen in § 3 N 485 ff. (Fusionsgewinn) und § 3 N 491 ff. (Fusionsverlust).

- S. zur Massgeblichkeit Meier-Mazzucato, Steuern Schweiz, S. 265 ff., insbesondere zur umgekehrten Massgeblichkeit S. 272.