Unternehmen werden im Lauf ihres Lebenszyklus ein- oder mehrmals bewertet. Der Bewerter muss sich dabei mit verschiedenen Bewertungsmethoden auseinandersetzen genauso wie mit der Vergangenheit und der Zukunft des Unternehmens.

Die Bedeutung von Unternehmensbewertungen und insbesondere die Diskussion um die anzuwendenden Methoden haben in den vergangenen Jahren stark zugenommen. Es ist die Aufgabe und die Pflicht des Bewerters, die einzelnen Methoden zu kennen und korrekt anzuwenden. Es besteht die Gefahr einer Fehleinschätzung des Unternehmenswertes, was schwerwiegende Konsequenzen nach sich ziehen könnte.

Unter Unternehmensbewertung versteht man die Verfahren zur Wertermittlung von Unternehmen als Ganzes. Im Gegensatz zu börsenkotierten Gesellschaften, deren Aktienwerte auf gehandelten Preisen basieren und so zumindest einen Anhaltspunkt für einen Wert bieten, existieren bei Klein- und Mittelunternehmen keine solchen «Preisschilder». Der Wert muss basierend auf verschiedenen Informationen zum Unternehmen und auf Annahmen des Bewerters ermittelt werden.

Es gibt in der Schweiz keine eigentlichen Vorschriften zur Durchführung der Unternehmensbewertung. Es gibt jedoch seit April 2008 eine Empfehlung der Schweizerischen Treuhandkammer: «Unternehmensbewertung, Richtlinien und Grundsätze für die Bewertenden»1. Ein Studium dieser Empfehlung ist auf jeden Fall sinvoll.

Im Weiteren empfehlen wir, die im Rahmen der öffentlichen Kaufangebote für börsenkotierte Gesellschaften auf der Seite der Eidgenössischen Übernahmenkommission (UEK) publizierten Fairness Opinions und Bewertungsgutachten zu studieren.2

Zum Thema Unternehmensbewertung gibt es eine Vielzahl von Lehrbüchern und Informationsseiten im Internet. Wir haben am Schluss dieses Beitrags eine Aufstellung von Büchern und Informationsseiten aufgeführt, wobei diese Aufstellung keinen repräsentativen oder abschliessenden Charakter hat. Wo sinnvoll und nötig, haben wir die Quelle von Texten genannt, die teilweise nicht immer wörtlich, jedoch sinngemäss zitiert werden.

Die Gründe für eine Unternehmensbewertung sind so vielfältig, wie es Unternehmen gibt. Trotzdem gibt es solche, die immer wieder auftreten. Nachfolgend sind die bei KMU am häufigsten anzutreffenden aufgeführt:

- Ermittlung von Kauf- und Verkaufspreisen zwecks Änderung von Eigentumsverhältnissen

- Schaffen einer Nachfolgeregelung bei Familienunternehmen

- Erbauseinandersetzungen mit Ausgleichszahlungen

- Finanzierungsanlass, Kreditwürdigkeitsprüfung

- Gesetzliche Anlässe, wie z.B. Schiedsgutachten

Unabhängig vom Bewertungsgrund sind die Arbeiten, die der Bewerter vornehmen muss, um einen betriebswirtschaftlich nachvollziehbaren Unternehmenswert zu erhalten, immer die gleichen.

Es ist für den Bewerter wesentlich, dass er von Anfang an weiss, welchen Zweck die von ihm zu erstellende Bewertungsarbeit hat. Es ist deshalb sinnvoll und empfehlenswert, dass der Zweck in einer gegenseitig zu unterzeichnenden Auftragsbestätigung klar definiert wird.

Eine für alle involvierten Parteien nachvollziehbare Bewertung setzt voraus, dass man sich als Bewerter mit dem zu bewertenden Unternehmen so weit auseinandersetzt, dass man das Geschäft und die Industrie in den wesentlichen Grundzügen versteht. Das systematische Vorgehen bei einer Bewertung sieht wie folgt aus:3

- Analyse des Unternehmens als Ganzes: Eine Unternehmung muss grundsätzlich als Ganzes bewertet werden. Es geht hierbei nicht um das Unternehmen im Sinne einer juristischen Person, sondern im Sinne einer betriebswirtschaftlichen Einheit. Dabei ist zu beachten, dass nichtbetriebliche Werte individuell bewertet werden müssen. Beispiele solcher nichtbetrieblichen Werte sind Liegenschaften, Wertschriften, übermässige Liquidität oder übermässiges Working Capital.

- Analyse der Bilanzen und Erfolgsrechnungen der Vergangenheit. Durch die Analyse der (mindestens) drei letzten Geschäftsjahre wird ein Verständnis für die finanzielle Entwicklung der zu bewertenden Einheit entwickelt. Um einen betriebswirtschaftlichen Einblick zu erhalten, ist es in den meisten Fällen notwendig, dass Korrekturen von willkürlichen, betriebsfremden, periodenfremden und ausserordentlichen Positionen vorgenommen werden. Solche Korrekturen betreffen bei KMUs vielfach buchmässige / kalkulatorische Abschreibungen, Veränderung der stillen Reserven, einmalige Aufwendungen, Saläre der Gesellschafter – insbesondere sind allfällige verdeckte Gewinnausschüttungen an die Eigentümer zu berücksichtigen. Bei allen Korrekturen sind steuerliche Auswirkungen zu berücksichtigen.

- Analyse der externen Entwicklungen und des internen Potenzials. Hierzu gehören insbesondere der Businessplan und eine Mittelfristplanung für die nächsten vier bis sieben Jahre. Die Zukunftsbezogenheit ist der wichtigste Grundsatz in der heutigen Theorie der Unternehmensbewertung. Nicht die Zahlen der Vergangenheit, sondern die Zahlen der Zukunft sind für den Wert eines Unternehmens massgebend. Allerdings ist diese Einschätzung der Zukunft das Schwierigste überhaupt, da sehr viele Faktoren berücksichtigt werden müssen. Während sich bei grösseren Firmen schon seit Längerem Budgetprozesse etabliert haben und die Budgets offiziell durch den Verwaltungsrat genehmigt werden, fehlen bei kleinen und mittleren Unternehmen vielfach solche Prozesse. Konsequenterweise ist es dann die Aufgabe des Bewertenden, in Zusammenarbeit mit dem Finanzchef oder Eigentümer eine Planung zu erstellen.

- Ermittlung der für die Unternehmensbewertung relevanten Faktoren. Darunter fallen insbesondere die Herleitung des Diskontsatzes und der anzuwendende Steuersatz.

- Definition einer Hauptmethode für die Bewertung und einer zweiten oder dritten Methode zur Plausibilisierung des mit der Hauptmethode hergeleiteten Wertes. In der Regel ist es sinnvoll, den Wert, der mit der Hauptmethode ermittelt worden ist, mit einer zweiten oder evtl. dritten Methode zu plausibilisieren.

Auf Basis dieses Verständnisses und der erarbeiteten Grundlage ist der Bewertende in der Lage, eine Bewertung auf betriebswirtschaftlicher Basis zu erstellen.

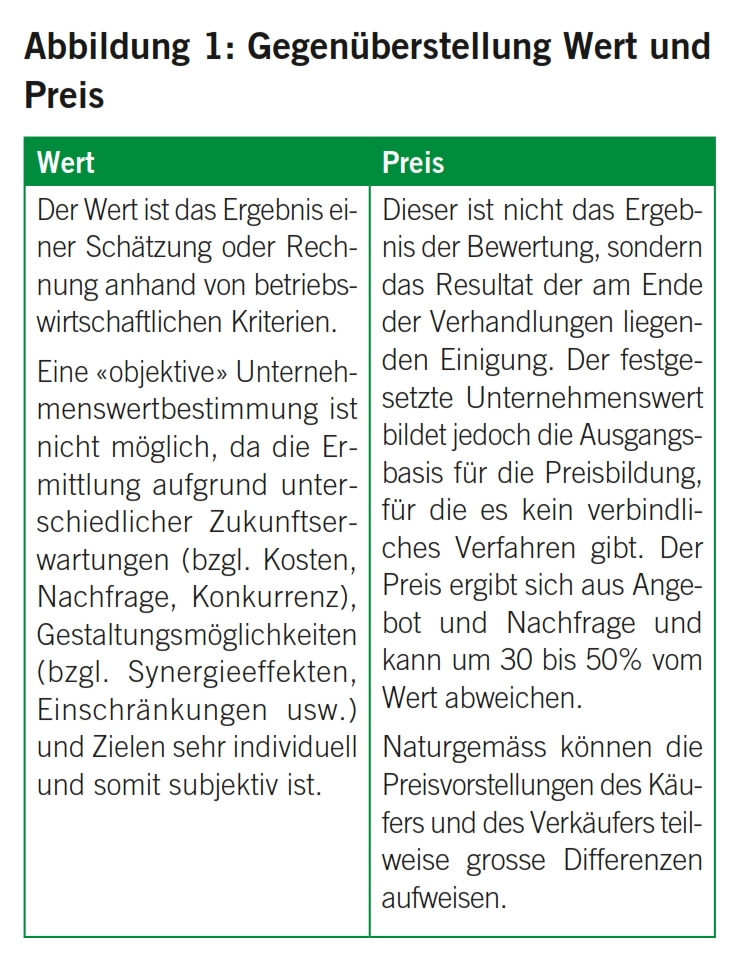

Die Unterscheidung in Wert und Preis ist in der Regel allgemein bekannt. Trotzdem ist es wichtig, dass bei jeder Bewertung oder im Gespräch auf die Unterscheidungsmerkmale hingewiesen wird (vgl. Abbildung 1).

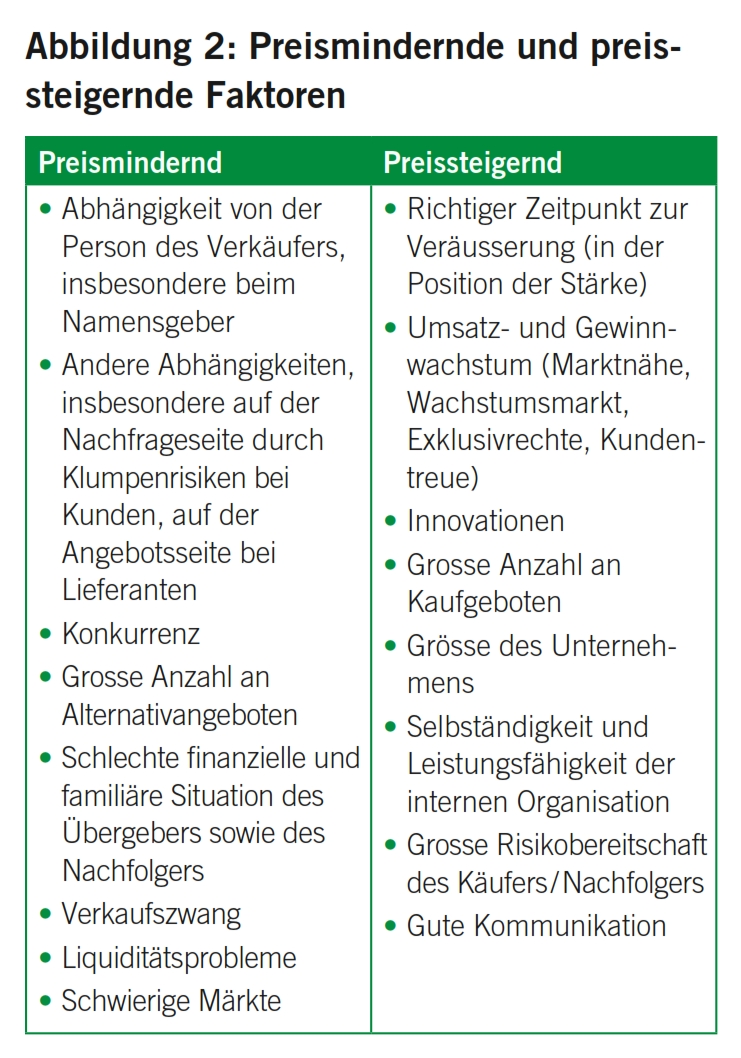

Es gibt viele Faktoren, welche die Preisfindung bei kleinen und mittleren Unternehmen positiv oder negativ beeinflussen und preissteigernd oder preismindernd sein können. Dazu gehören insbesondere die in Abbildung 2 dargestellten Faktoren.

Im Gegensatz zu grossen und börsenkotierten Gesellschaften stehen für die meisten Inhaber von KMU auf der Verkäuferseite nicht ausschliesslich finanzielle Aspekte im Vordergrund. Es gibt oftmals eine Differenz zwischen Marktwert und «emotionalem Wert». Die drei ausschlaggebendsten Faktoren für den subjektiven «emotionalen Wert» sind nach einer Untersuchung von E & Y und der Hochschule St. Gallen:4

- Die Ertragskraft des Unternehmens, gemessen am Cashflow,

- das Unternehmensalter,

- das persönlich empfundene Glück des Unternehmers selber.

Wobei sich Letzteres überraschenderweise negativ auf den subjektiv empfundenen Unternehmenswert auswirkt.

Die drei in der Schweiz am häufigsten anzutreffenden Methoden für die Bewertung von kleinen und mittleren Betrieben sind:

- Discounted-Cashflow-Methode (DCF-Methode)

- Ertragswert-Methode

- Mittelwert- und Praktikermethode

Es wird in diesem Bericht bewusst darauf verzichtet, auf die Berechnung von Marktmultiplikatoren, die sogenannten Trading oder Transaction Multiples, einzugehen.

Eine Bewertung basiert immer auf Fortführungswerten, d.h. der Annahme von Going-Concerns, ausser bei einer Bewertung zu Liquidationszwecken.

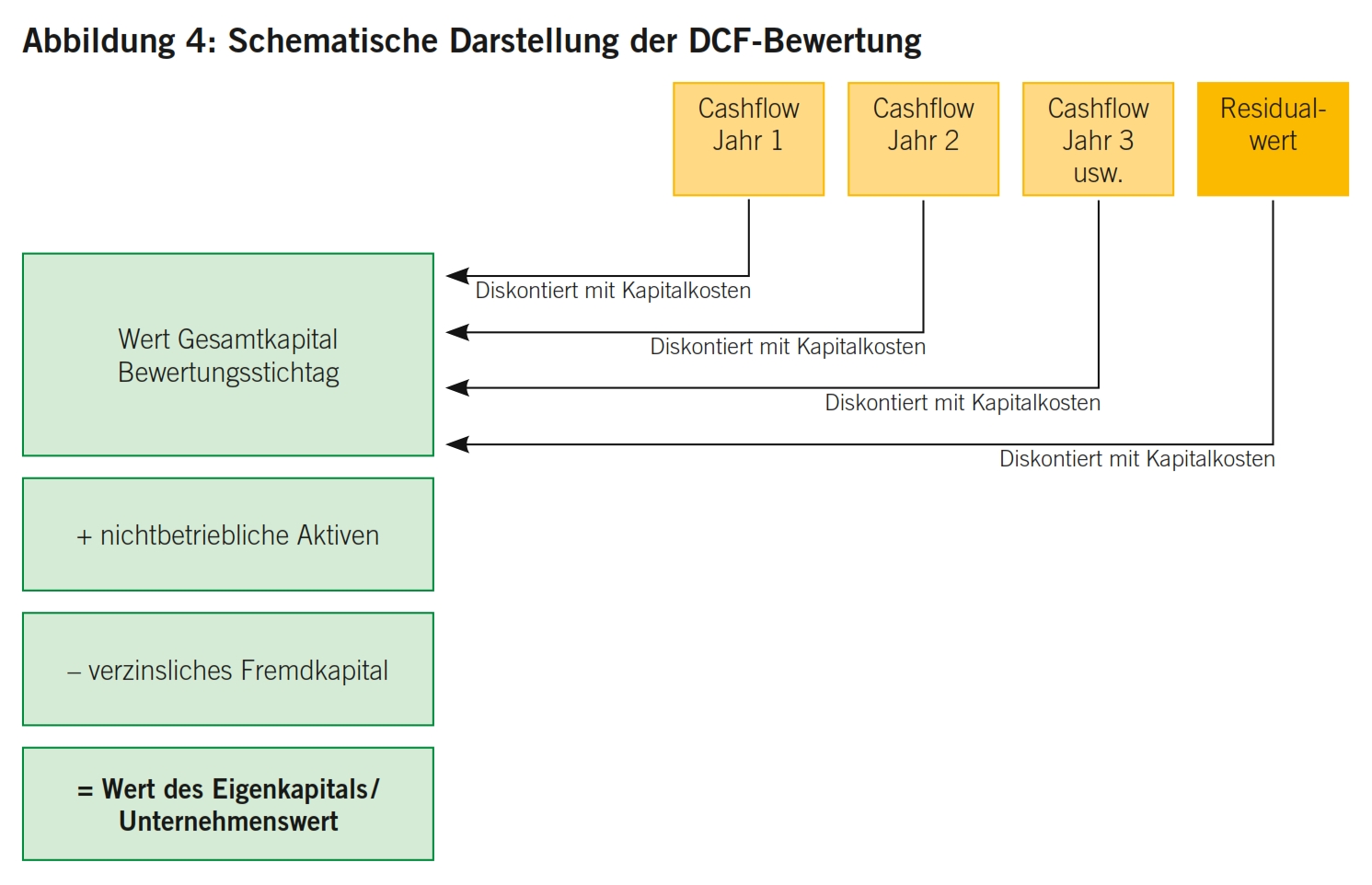

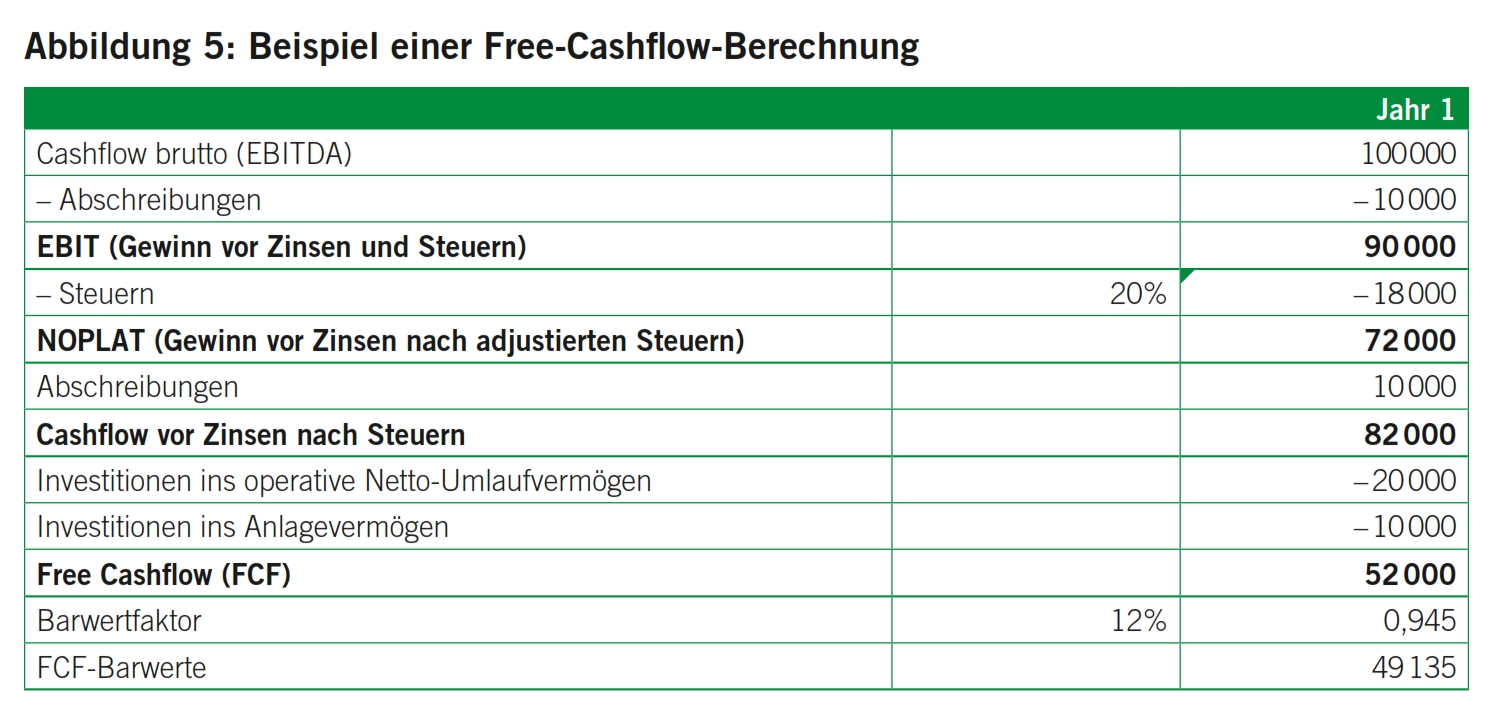

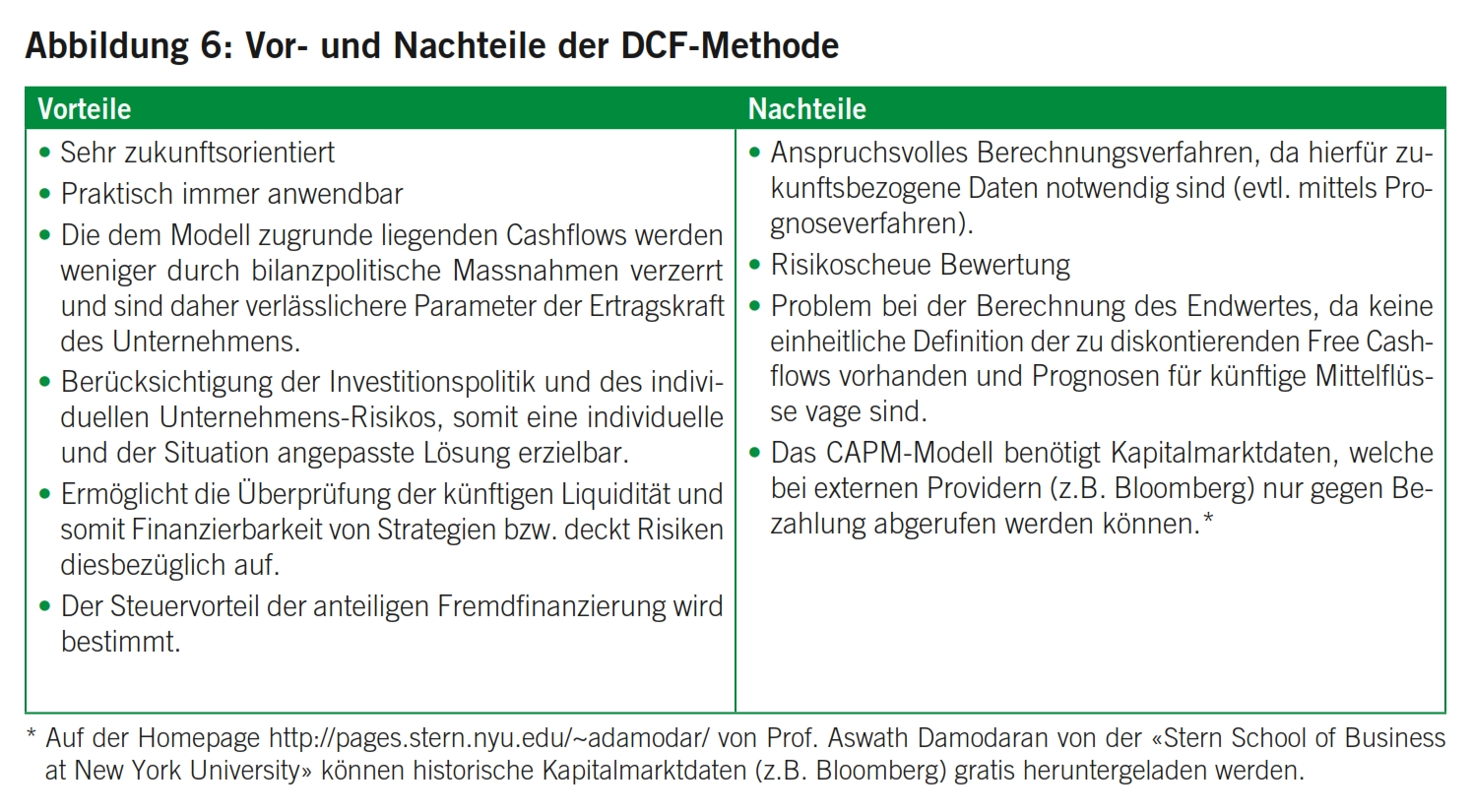

Die DCF-Methode ist eine der am meisten angewendeten und allgemein akzeptierten Methoden für die Ermittlung des Wertes eines Unternehmens. Sie basiert auf den in der Zukunft erwarteten Cashflows, deren Herleitung zu einem wesentlichen Teil auf dem Businessplan beruht.

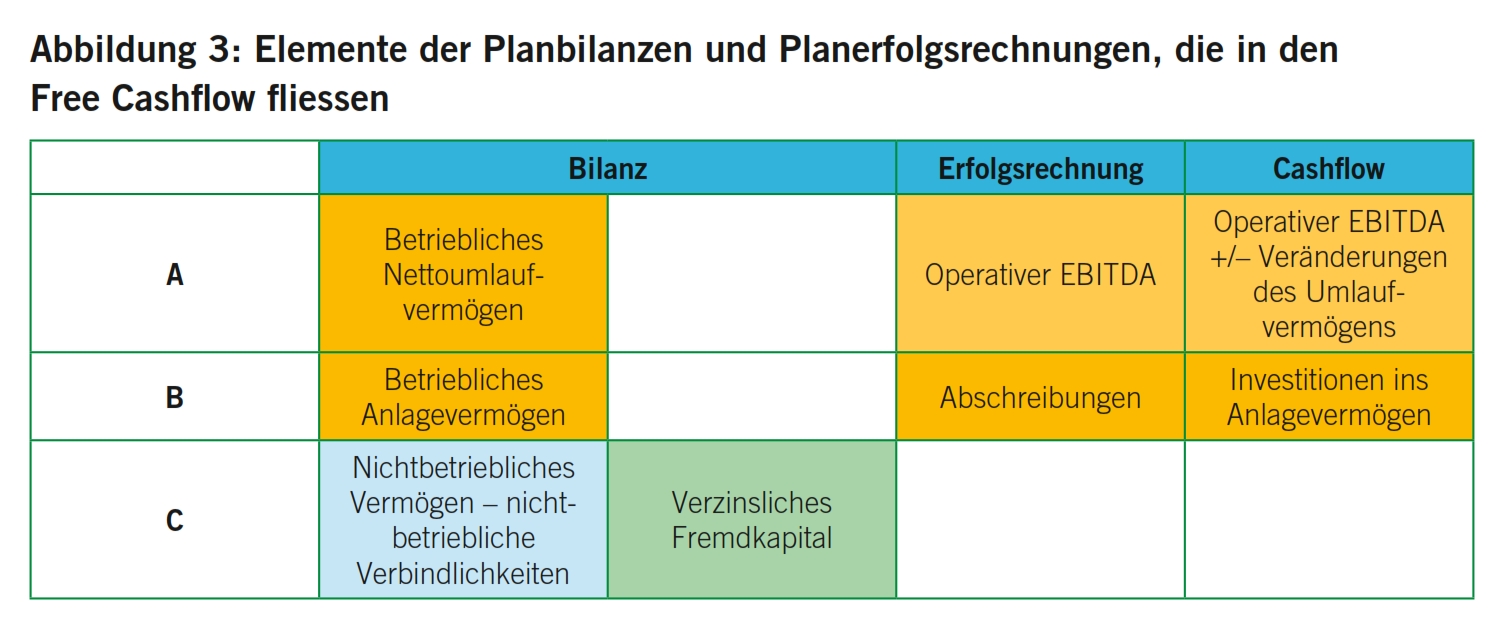

Als Cashflow wird dabei der Free Cashflow («FCF») verstanden, der als Summe des Cashflows aus operativem Geschäft und des Cashflows aus den Investitionen in Umlauf- und Anlagevermögen definiert ist. Um die FCF auf den heutigen Wert zu diskontieren, benötigt man den Kapitalkostensatz der zu bewertenden Gesellschaft. Die Kosten für Eigen- und Fremdkapital werden dabei einzeln berechnet und danach gewichtet gemäss der Kapitalstruktur der Gesellschaft (Fremd- / Eigenkapitalstruktur) oder einer definierten Zielkapitalstruktur als WACC (Weighted Average Cost of Capital / Durchschnittlicher gewichteter Kapitalkostensatz) berechnet. Während der Fremdkapitalzins dem Marktzins entspricht, wird für die Berechnung des Eigenkapitalkostensatzes auf das CAPM-Modell (Capital Asset Pricing Model) abgestützt. Dabei müssen Punkte wie industrierelevante Volatilitäten in Form von Betas, Ab- oder Zuschlägen für Grösse und allgemeine wirtschaftliche Erwartungen berücksichtigt werden.

Die DCF-Methode baut auf zwei Teilen auf: Einerseits auf einer abschliessenden detaillierten Planungsphase gemäss Businessplan, andererseits auf einer nicht abschliessenden, ewigen Periode nach der Planungsphase, welche als Residualwert bezeichnet wird. Im Residualwert wird zusätzlich ein ewiges FCF-Wachstum berücksichtigt. Die Summe aus den diskontierten FCF der Detailphase und dem diskontierten Residualwert ergibt den Wert des Gesamtunternehmens. Um den Wert des Eigenkapitals zu ermitteln, müssen die verzinslichen Fremdkapitalien zu Marktwerten subtrahiert werden, allfällige nicht betriebsnotwendige Vermögenswerte werden addiert.

Die Wachstumsrate für die Berechnung des Residualwertes hat einen massgeblichen Einfluss auf das Bewertungsresultat, da bei der DCF-Methode dem Residualwert üblicherweise ein hohes Gewicht zukommt. Je nach Länge der Planungsphase liegt der Anteil des Residualwertes am Gesamtunternehmenswert in der Regel irgendwo zwischen 50% bis 70%. Befindet sich das Unternehmen in einer Investitionsphase, kann der anteilige Residualwert auch höher sein.

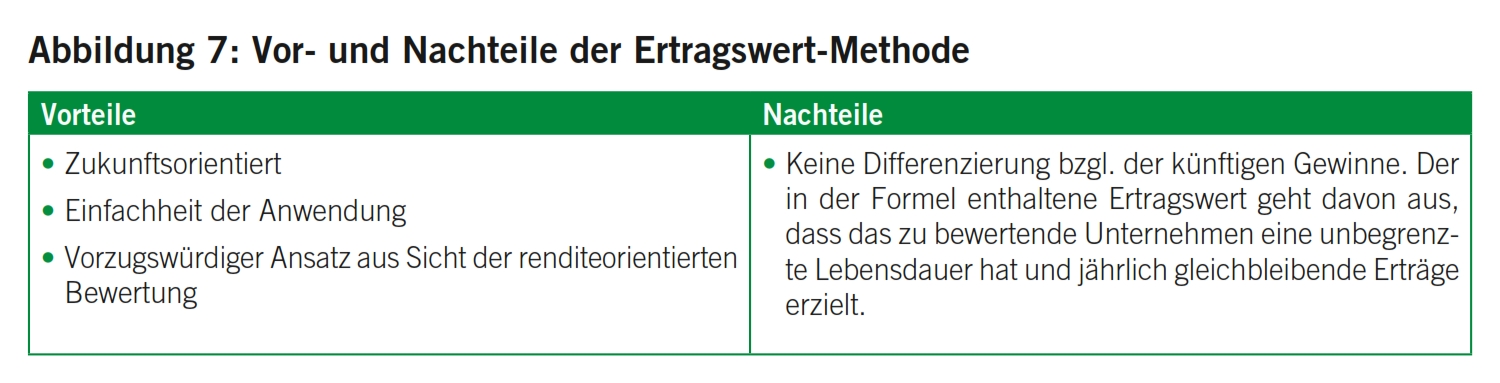

Diese Methode ist vom Prinzip her ebenfalls eine zukunftsbezogene Methode, basiert jedoch nicht auf den zukünftigen Free Cashflows, sondern auf dem nachhaltigen Gewinn auf den Bewertungsstichtag errechnet. Die betriebliche Nettosubstanz ist hierbei ein Teil des Betriebsgewinns wie bei der DCF-Methode. Die nicht betriebsnotwendige Substanz ist separat zu bewerten und zum Ertragswert zu addieren. Aufgrund der Zukunftsbezogenheit dieser Methode bedarf es hierfür eines langfristigen und fundierten Planungswesens. Die Kapitalkosten werden entsprechend der DCF-Methode hergeleitet.

Theoretisch ist es auch möglich, basierend auf vergangenheitsbezogenen Zahlen einen nachhaltigen Ertragswert abzuleiten. Dies wird oftmals bei Aktionärsbindungsverträgen gemacht, da Vergangenheitszahlen einfacher zu eruieren sind als Zukunftszahlen, welche auf einer Vereinbarung basieren. Bei der Steuerwertberechnung für nicht kotierte Aktien gemäss der Eidgenössischen Steuerverwaltung wird ebenfalls auf historische Werte abgestellt.

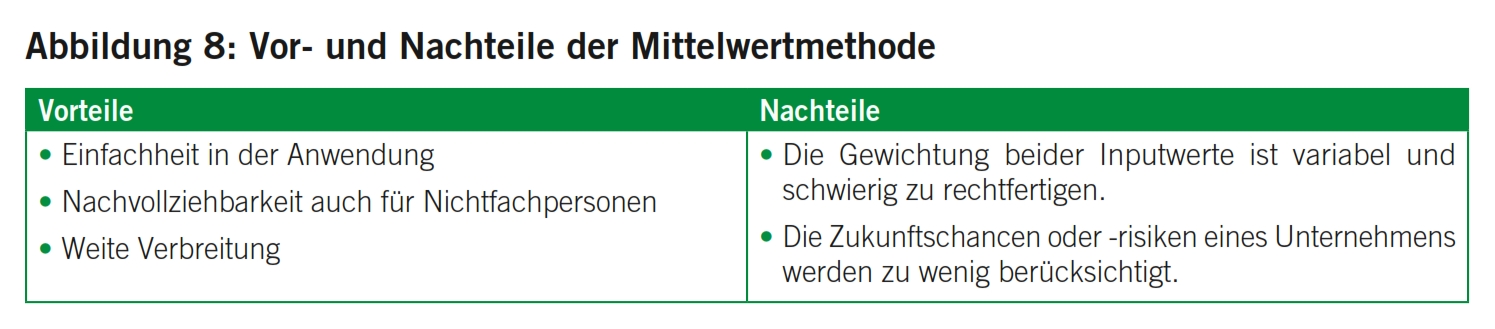

Die Mittelwertmethode war früher wohl die am häufigsten angewandte Methode, heute ist sie vor allem noch bei Aktionärsbindungsverträgen anzutreffen oder bei der Steuerwertberechnung gemäss der Eidgenössischen Steuerverwaltung.5

Der Unternehmenswert wird durch einen Mittelwert aus Ertrags- und Substanzwert ermittelt. In der Regel wird der Ertragswert zweimal und der Substanzwert einmal addiert und das Ergebnis durch drei dividiert. Dies ist in der Schweiz als sogenannte Praktikermethode bekannt. Diese Gewichtung ist allerdings keine Vorschrift; es gibt Berechnungen, bei denen z.B. der Ertragswert mehr als zweimal gewichtet wird.

Unter dem Substanzwert sind die Kosten zu verstehen, die zur Wiederbeschaffung aller vorhandenen Vermögensgegenstände benötigt werden. Ermittelt wird der Substanzwert mithilfe des Net Asset Value (NAV) (Nettoinventarwert [NIW] / innerer Wert). Er ergibt sich vornehmlich aus der Bilanz des Unternehmens. Er setzt sich aus den Aktiva gemäss Handelsbilanz am Bewertungsstichtag, inklusive der stillen Reserven, abzüglich der Rückstellungen und Verbindlichkeiten, zusammen. Die Aktiva des Unternehmens werden hierbei anhand von Kriterien wie deren Markt-, Wiederbeschaffungs- oder Liquidationswert festgestellt. Bei der Bestimmung des Substanzwertes wird hiernach unterstellt, dass das Unternehmen durch den Nachfolger oder Käufer in gleicher Weise fortgeführt wird.

Die meisten Bewertungsverfahren fordern eine Berechnung des Substanzwerts. Auch wenn der Substanzwert aus Sicht der Bewertungsmethode nicht unbedingt erforderlich wäre, wird in der Regel empfohlen, eine Substanzwertberechnung durchzuführen. Der Substanzwert als einzelne Grösse hat insbesondere im Fall einer Liquidation als Wertuntergrenze eine Bedeutung.

Die Praktikermethode findet sich heute vielfach in Aktionärsbindungsverträgen. Die Einfachheit der Zahlen und in der Regel der Verzicht auf unsichere Zukunftsprognosen führen dazu, dass diese Methode in solchen Fällen der Verhinderung von Streitigkeiten dient.

Sowohl die reine Ertragswertmethode als auch die DCF-Methode sind ertragsbezogen. Bei Verwendung der identischen Grunddaten führen sie zu ähnlichen Unternehmenswerten. Hingegen wird bei der Praktiker- bzw. Mittelwertmethode auch der Substanzwert berücksichtigt, sodass das Ergebnis dieser Methode von den Ergebnissen der ertragsbezogenen Methoden abweicht. Alle Zukunftsbetrachtungen haben den Nachteil der Unsicherheit der vielen prognostizierten Daten. Diese Schätzwerte werden von temporären, wirtschaftlichen und Branchen-Faktoren beeinflusst. Gefahren bei der Prognose der zukünftigen wirtschaftlichen und finanziellen Entwicklungen eines Unternehmens sind u.a.:

- Schwer absehbarer Produktezyklus

- Unterschätzung der Re- oder Umstrukturierungsnotwendigkeit und der damit verbundenen Kosten

- Übersehen von Synergieeffekten

- Volatilität der Wechselkurse

- Unvorhersehbare Ereignisse

Unabhängig von der Wahl der Methode sind für die Preisfindung eines Unternehmens stets Faktoren wie die Unternehmensgrösse, die Mobilität des Kapitals, die Marktentwicklung und der Planungszeitraum relevant. Ebenso gilt für den Bewertenden, unabhängig von der Wahl der Methode, die erhaltenen Unternehmenswerte zu hinterfragen und immer wieder zu testen.

Die Bewertung eines KMU-Betriebes darf nicht unterschätzt werden, sie kann sich durchaus schwieriger gestalten als die Bewertung eines grossen, börsenkotierten Unternehmens, was vielfach auf fehlende Dokumentationen bei einem KMU-Betrieb zurückzuführen ist. In einem solchen Fall ist der Bewerter darauf angewiesen, dass er aufgrund seiner Erfahrung aus ähnlichen Fällen die richtigen Annahmen treffen kann. Grundsätzlich kann für jedes Unternehmen ein betriebswirtschaftlich nachvollziehbarer Wert ermittelt werden, sofern der Bewerter eine vernünftige Analyse des Unternehmens sowie seines Umfeldes vornimmt und die geeignete Bewertungsmethode korrekt anwendet. Es ist jedoch zu beachten, dass die gewählte Methode für einen Dritten verständlich und in den wesentlichen Grundzügen nachvollziehbar ist. Insbesondere in der KMU-Praxis sind Vereinfachungen gefordert und notwendig, solange sie ein betriebswirtschaftlich sinnvolles Bewertungsergebnis zulassen.

Unter Mitarbeit von Nina Nörenberg, BDO AG, Zürich.

- www.treuhand-kammer.ch

- www.takeover.ch

- Siehe auch Prof. Dr. oec. Carl Helbling, 25 Grundsätze für die Unternehmensbewertung, Der Schweizer Treuhänder 9/02.

- Bühler / Siegrist, Was ist ein Familienunternehmen wert?, Ernst & Young und Center für Family Business Uni St. Gallen, Mai 2006, S. 10 ff.

- Kreisschreiben 28 der Eidgenössischen Steuerverwaltung

- Carl Helbling, Unternehmensbewertung und Steuern, Treuhand-Kammer Zürich

- Claudio Loderer, Handbuch der Bewertung, Verlag Neue Zürcher Zeitung

- Rudolf Volkart, Unternehmensbewertung und Akquisition, Versus Zürich

- Rudolf Volkart, Corporate Finance, Versus Zürich

- Max Boemle, Geld-, Bank- und Finanzmarkt-Lexikon der Schweiz, Verlag SKV

- Aargauer Kantonalbank: www.akb.ch/akb/tools/quickform/prospekte/AKB_Unternehmungsbewertung.pdf

Vertiefen Sie Ihr Wissen zum Thema am Seminar «Unternehmensbewertung» am 7. Juli 2011.

Weitere Informationen:

TREUHAND|SUISSE Sektion Zürich, Kurssekretariat, Tel. 044 301 16 46, www.treuhandsuisse-zh.ch