Am 1. Januar 2019 wird die Revision des Bundesgesetzes über Radio und Fernsehen (RTVG; SR 784.40) in Kraft treten. Im Rahmen dieser Revision wird die bisher geräteabhängige Empfangsgebühr zur geräteunabhängigen (Unternehmens-)Abgabe. Grundsätzlich werden alle mehrwertsteuerpflichtigen Unternehmen mit Sitz, Wohnsitz oder Betriebsstätte in der Schweiz und mit einem Umsatz ab 500 000 Franken abgabepflichtig.

Erhebungsstelle für die RTV-Unternehmensabgabe wird die Eidgenössische Steuerverwaltung (ESTV) sein. Die ersten Rechnungen für die RTV-Unternehmensabgabe werden von der ESTV im Januar 2019 verschickt. Der Rechnungsbetrag wird jeweils auf Grundlage des Gesamtumsatzes des Vorjahres ermittelt.

Zum relevanten Gesamtumsatz gehört der weltweit erzielte Umsatz eines Unternehmens. Darin eingeschlossen sind auch Umsätze aus Leistungen, die von der MWST ausgenommen oder befreit sind.

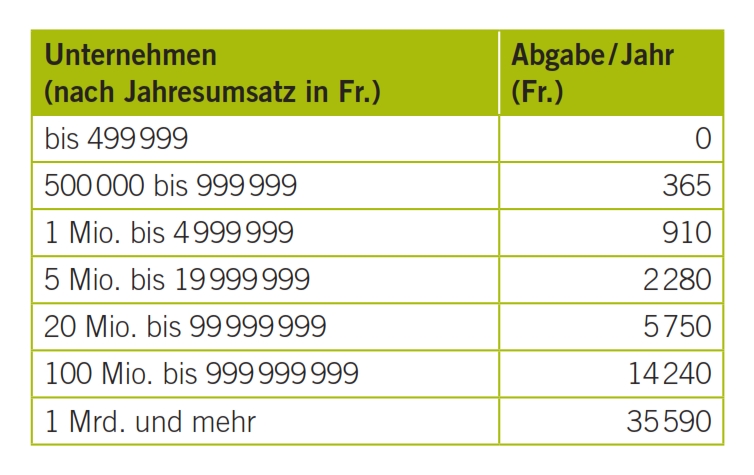

Nicht alle Unternehmen werden eine gleich hohe Abgabe zu entrichten haben. Der anwendbare Tarif bemisst sich nach der Höhe des Gesamtumsatzes. Es gelten folgende Tarifkategorien:

Die neuen Bestimmungen sehen für abgabepflichtige Unternehmen gewisse Erleichterungen vor: So können sich Unternehmen unter einheitlicher Leitung zu einer Unternehmensabgabegruppe zusammenschliessen. Sie besteht aus mindestens 30 Unternehmen und ist anstelle ihrer Mitglieder abgabepflichtig. Die Zuweisung der Tarifkategorie erfolgt aufgrund der addierten Gesamtumsätze der Gruppenmitglieder, wobei die Umsätze zwischen Gruppenmitgliedern ebenfalls zum Gesamtumsatz zählen. Gruppenvertreter kann nur ein Mitglied der Gruppe sein. Die Bildung der Unternehmensabgabegruppe kann online auf ESTV SuisseTax beantragt werden. Ebenfalls zu einer RTVG-Gruppe zusammenschliessen können sich autonome Dienststellen eines Gemeinwesens.

Eine weitere Erleichterung für die Unternehmen bildet die sogenannte Härtefallausnahme: An in der tiefsten Tarifkategorie eingereihte Unternehmen wird die Abgabe in Härtefällen auf Antrag hin zurückerstattet. Härtefälle liegen vor, wenn das antragstellende Unternehmen im Geschäftsjahr, für welches die Abgabe erhoben wurde, einen Verlust erzielt hat oder wenn die Abgabe mehr als 10% des Jahresgewinns betragen würde.

(Raffaello Pietropaolo, Leiter Hauptabteilung MWST, Eidg. Steuerverwaltung ESTV, Bern, 31.10.2018, www.estv.admin.ch)