Im Rahmen einer möglichen Umstellung der Rechnungslegung stellen sich für alle Betroffenen eine Vielzahl von Fragen. Der vorliegende Beitrag skizziert anhand eines Musterfallbeispiels mögliche Fragestellungen bei der Umstellung der Rechnungslegung sowie Antworten dazu. Das gewählte Beispiel zeigt keine integrale Abbildung aller neuen Bestimmungen, weist jedoch auf zentrale Diskussionspunkte hin.

Die Bundesversammlung der Schweizerischen Eidgenossenschaft verabschiedete am 23. Dezember 2011 mit grossem Mehr die komplett neu formulierten Bestimmungen zur kaufmännischen Buchführung und Rechnungslegung.1 Die neuen Bestimmungen sind im 32. Titel des Obligationenrechts enthalten. Die bisherigen Bestimmungen zur Rechnungslegung im Aktienrecht wurden entsprechend ausser Kraft gesetzt.2 Nach ungenutztem Verstreichen der Referendumsfrist im April 2012 setzte der Bundesrat das neue Rechnungslegungsrecht am 22.11.2012 per 1. Januar 2013 in Kraft.

Die neuen Bestimmungen betreffen grundsätzlich alle Arten von Unternehmen3, sind demzufolge Grundlage für eine rechtsformneutrale Regulierung der Rechnungslegung. Davon ausgenommen sind nichtjuristische Personen (Einzelunternehmen und Personengesellschaften) mit einem Umsatz von weniger als CHF 500 000, Stiftungen und Vereine ohne Pflicht zum Handelsregistereintrag sowie von der Pflicht zur Bezeichnung einer Revisionsstelle befreite Stiftungen. Diese drei Kategorien haben lediglich eine Buchführung über Einnahmen und Ausgaben sowie über die Vermögenslage zu erstellen, die sogenannte Milchbüchleinrechnung.4

Bereits auf den 1. Januar 2012 sind die Schwellenwerte für die Pflicht zur Durchführung einer ordentlichen Revision nach Art. 727 Abs. 1 Ziff. 2 OR auf eine Bilanzsumme von 20 Millionen Franken, einen Umsatzerlös von 40 Millionen Franken und 250 Vollzeitstellen im Jahresdurchschnitt erhöht worden. Diese Kriterien sind im neuen Rechnungslegungsrecht die Grundlage für die Rechnungslegung «grösserer Unternehmen» (Art. 961 – 961d OR). Beim Überschreiten zweier dieser Schwellenwerte in zwei aufeinanderfolgenden Jahren ist eine ordentliche anstelle einer eingeschränkten Revision durchzuführen. Die Schwellenwerte für Vereine wurden nicht angepasst und bleiben auf 10 Millionen Franken Bilanzsumme, 20 Millionen Franken Umsatzerlös und 50 Vollzeitstellen im Jahresdurchschnitt.

In Verbindung mit der Inkraftsetzung per 1.1.2013 wurden Übergangsfristen von zwei, z.T. drei Jahren festgelegt, sodass die meisten Anwender erst in naher Zukunft zur Umsetzung der neuen gesetzlichen Vorgaben gezwungen werden, d.h. die eigentlich nicht mehr gültigen Bestimmungen können noch eine gewisse Zeit lang weiterverwendet werden. Eine vorzeitige Anwendung der neuen Bestimmungen ist frühestens für den Abschluss des Jahres 2013 möglich. Dann müssen aber alle Bestimmungen konsequent angewandt werden; eine «parallele Nutzung» der alten / neuen Version des 32. Titels ist nicht möglich.5

Im Rahmen einer möglichen Umstellung der Rechnungslegung stellen sich für alle Betroffenen eine Vielzahl von Fragen. Der vorliegende Beitrag skizziert anhand eines Musterfallbeispiels mögliche Fragestellungen bei der Umstellung der Rechnungslegung sowie Antworten dazu. Das gewählte Beispiel zeigt keine integrale Abbildung aller neuen Bestimmungen, weist jedoch auf zentrale Diskussionspunkte hin.

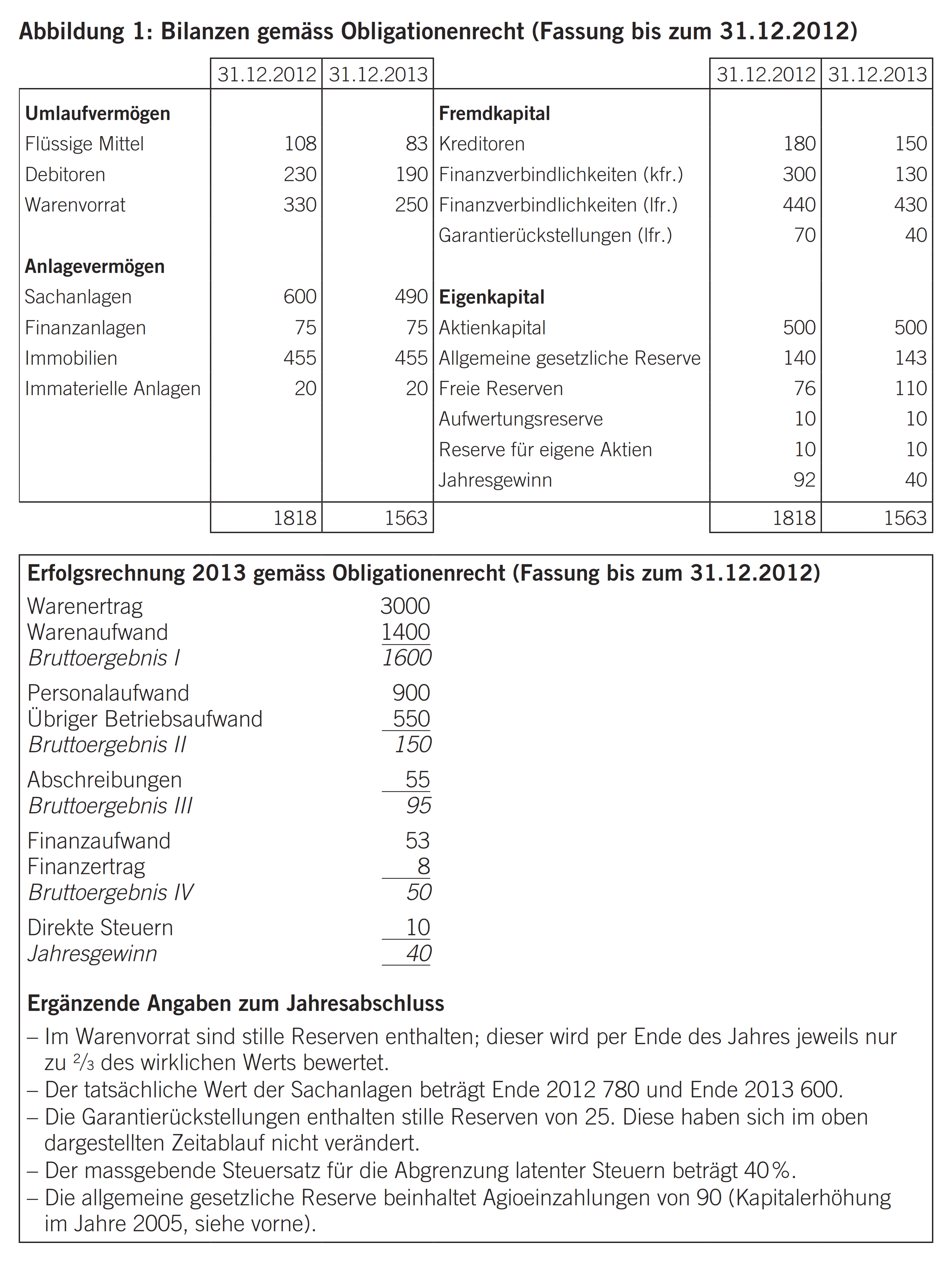

Die Ferasta AG ist ein mittelständisches Kleinunternehmen mit 13 Mitarbeitenden (10 Vollzeitstellenäquivalenten). Die über einen Nominalwert von CHF 100 verfügenden 5000 Namenaktien befinden sich zu je 50 % in den Händen der Gründerfamilien Fera und Asta.

Im Jahre 2005 hatte die Gesellschaft aufgrund ungenügender Ergebnisentwicklung eine zu schwache Kapitalisierung; neben der Erhöhung des Aktienkapitals wurden damals Beteiligungen im Sinne von Art. 725 OR aufgewertet, um eine Unterbilanz zu beseitigen. 2011 erfolgte eine weitere Kapitalerhöhung (ohne Agio).

In den Flüssigen Mitteln von 108 bzw. 83 sind Eigene Aktien zum Anschaffungswert im Umfang von 10 TCHF (Tausend Schweizer Franken) enthalten; die Gesellschaft hatte diese insgesamt 10 Aktien von jeder Gründerfamilie im Jahre 2011 zurückgekauft.

Die Ferasta AG erstellt den Jahresabschluss auf der Grundlage des Aktienrechts (Rechnungslegungsvorschriften gemäss OR in der Fassung bis zum 31.12.2012). Die Jahresrechnung zeigt die in Abbildung 1 aufgeführten Werte (Bilanz mit Vorjahreszahlen; Erfolgsrechnung pro 2013; alle Werte in TCHF).

Die Ferasta AG plant die Umstellung auf das Obligationenrecht in der Fassung per 1.1.2013. Dazu sollen die Bilanzwerte per 31.12.2013 bzw. die Erfolgsrechnung des Jahres 2013 umgestellt werden (geplant wird dies seitens der Gesellschaft ohne Anpassung der Vorjahreszahlen).

Im Rahmen einer ggf. aufgrund von Bankkrediten nötigen Zusatzauswertung werden zudem ausgewählte Aspekte gemäss Swiss GAAP FER geprüft.

Nachfolgend werden ausgewählte Aspekte im Kontext des neuen Rechnungslegungsrechts in Frageform thematisiert; eine mögliche Lösungsüberlegung findet sich unmittelbar nach der Fragestellung.

Das Fallbeispiel geht davon aus, dass – im Sinne einer pragmatischen Handhabung – die bisherigen Bewertungsgrundsätze möglichst beibehalten werden sollen.

a) Beurteilen Sie, ob die Umstellung per 31.12.2013, ohne Anpassung der Vorjahreszahlen, korrekt ist.

Das Vorgehen ist korrekt und entspricht den Anforderungen gemäss Übergangsbestimmungen (Art. 2 Abs. 4 Übergangsbestimmungen der Änderung vom 23. Dezember 2011).

Ebenso kann deshalb auf das ansonsten nötige Erfordernis der Stetigkeit (Art. 958c Abs. 1 Ziff. 6 OR) verzichtet werden.

Aus betriebswirtschaftlicher Sicht wäre eine Nennung der angepassten Vorjahreszahlen begrüssenswert.

b) Beziffern Sie die gemäss revidiertem OR bestehenden gesetzlichen Kapitalreserven.

Die gesetzlichen Kapitalreserven betragen 90 (Agio aus Aktienkapitalerhöhung im Jahre 2005). Diese sind gem. Art. 959a Abs. 2 Ziff. 3 Bst. c OR als Bestandteil des Eigenkapitals zu zeigen.

c) Welche Informationen müssten bezüglich «Bestand» an Stillen Reserven per 31.12.2013 in der Jahresrechnung 2013 gemäss OR offengelegt werden? – Besteht diesbezüglich ein Unterschied bezüglich Grösse des Unternehmens?

Zusatzfrage: Müssten gemäss revidiertem Obligationenrecht passive latente Steuern auf Stillen Reserven abgegrenzt werden?

Es müssen im Anhang keine Bestände an stillen Reserven offengelegt werden (Art. 959c Abs. 1 Ziff. 3 OR); dies ist unabhängig von der Grösse der Ferasta AG (Art. 961a OR kennt keine zusätzlichen Anforderungen bezüglich Stiller Reserven).

Ebenso wenig kann aus den neuen gesetzlichen Bestimmungen eine Pflicht zur Abgrenzung passiver latenter Steuern entnommen werden; eine solche Pflicht ergäbe sich gegebenenfalls im Rahmen eines zusätzlichen Einzelabschlusses nach anerkanntem Standard (jedoch gestützt auf Bestimmungen dieses Standards und nicht aufgrund von OR-spezifischen Bestimmungen); die Gesellschaft ist aufgrund der hier beschriebenen Umstände jedoch nicht verpflichtet, einen solchen zu erstellen.

d) Unter «Finanzanlagen» ist auch eine Beteiligung von 100 % der Stimmen an der Natec AG bilanziert worden. Die Gesellschaft wurde per 1.1.2010 erworben und seither zum Anschaffungswert bilanziert.

d1) Welche OR-Bestimmung wäre für die Beurteilung der Konsolidierungspflicht der Natec AG relevant, bzw. müsste diese hier vorgenommen werden?

Art. 963a Abs. 1 Ziff. 1 OR stellt Grössenkriterien auf, die für eine Beurteilung der Konsolidierungspflicht massgeblich sind. Diese Kriterien sind aufgrund der zusammengeführten Werte (Ober- und Untergesellschaften) zu beurteilen; eine Aussage über eine Pflicht zur Konsolidierung ist hier deshalb nicht möglich.

Art. 963 Abs. 1 und 2 OR stellen auf das sogenannte «Control-Prinzip» ab; danach ist u.a. beim Vorliegen der Stimmenmehrheit eine Konsolidierung zwingend vorzunehmen.

Würde die Konsolidierung gestützt auf Swiss GAAP FER vorgenommen, so wäre gemäss Art. 963 Abs. 3 OR die Konsolidierungspflicht, gestützt auf die relevanten Swiss-GAAP-FER-Normen, zu beurteilen.

d2) Welche Art der Revision müsste bei der Ferasta AG vorgenommen werden?

Konzernrechnung: Ordentliche Revision (Art. 727 Abs. 1 Ziff. 3 OR)

Einzelabschluss: Eingeschränkte Revision (Art. 727a OR); die massgeblichen Grössenkritieren werden nicht überschritten.

e) Wie sind die Eigenen Aktien neu darzustellen? – Wie ist insbesondere die Reserve für Eigene Aktien zu bilanzieren?

Gem. Art. 959a Abs. 2 Ziff. 3 Bst. e OR werden Eigene Aktien als Abzugsposition vom Eigenkapital erfasst. Weder eine Reserve für Eigene Aktien noch eine Aktivierung derselben wird nötig. Die Reserve für Eigene Aktien wäre neu als Gewinnreserve zu qualifizieren; die Flüssigen Mittel (in dieser Position sind die Eigenen Aktien hier bilanziert) wären für beide Jahre um je 10 zu reduzieren.6

f) Welche Positionen würden neu einer Einzelbewertung unterliegen (Art. 960 OR)?

Art. 960 Abs. 1 OR in der Fassung seit dem 1.1.2013 sieht vor, dass sämtliche Aktiven und Verbindlichkeiten in der Regel (1) einzeln zu bewerten seien, sofern sie

- wesentlich (2) sind, und

- aufgrund ihrer Gleichartigkeit (3) für die Bewertung nicht üblicherweise (4) als Gruppe zusammengefasst werden.

Für die Antwort auf die Frage müssen die vier Kriterien (1 – 4) ausgelegt werden.

In der Regel (1)

Der Entwurf zum neuen Buchführungs- und Rechnungslegungsrecht (vgl. Botschaft zur Änderung des Obligationenrechts, 21.12.2007, S. 1795) sah eine zwingende Einzelbewertung vor. Die Methode der Gruppenbewertung wäre mit diesem Grundsatz kaum konform gewesen. Das Parlament hat jedoch durch die Formulierung «in der Regel» einen weiteren Interpretationsspielraum geschaffen. Unter Würdigung der Stossrichtung des neuen Gesetzes (z.B. Art. 958 OR, der verlangt, die Rechnungslegung so auszugestalten, dass sich Dritte ein zuverlässiges Urteil bilden können) ist die Bestimmung so auszulegen, dass im Grundsatz eine Einzelbewertung vorzunehmen ist (Regelfall) und in gewissen Fällen Abweichungen in Form einer Bewertung als Gruppe (sog. Gesamtbewertung) vorgenommen werden können (vgl. dazu die Ausführungen zu Kriterium (4)).

Wesentlichkeit (2)

Die Beurteilung der Wesentlichkeit ist nicht von der Revision des Buchführungs- und Rechnungslegungsrecht betroffen, da sich auch das neue Obligationenrecht nicht dazu äussert, wann eine Position «wesentlich» ist. Nach zu unterstützender Praktikermeinung gelten zur Festlegung der Wesentlichkeitsgrenze bei der ordentlichen und eingeschränkten Revision dieselben Grundsätze.7 An der bisherigen Praxis ist diesbezüglich festzuhalten.

Gleichartigkeit (3)

Der Ausweis innerhalb einer gemeinsamen Bilanzposition gemäss Aufstellung in Art. 959a Abs. 1 (Aktiven) bzw. Abs. 2 OR (Passiven) ist als solcher nicht als Begründung für «Gleichartigkeit» anzusehen. Die in besagtem Artikel aufgeführten Positionen können sehr heterogene Einzelpositionen beinhalten (welche dann im Anhang gemäss Art. 959c Abs. 1 Ziff. 2 OR aufzuschlüsseln sind). Auch hier ist für die Beurteilung deshalb das Kriterium «üblicherweise» heranzuziehen.

Üblicherweise (4)

Wie die bisherigen Überlegungen gezeigt haben, dürfte die «Üblichkeit» einen starken Einfluss auf die Entscheidung zur Gruppen- / Einzelbewertung haben. Der Begriff weist grundsätzlich auf die Relevanz von branchenüblichen Usanzen bzw. die Notwendigkeit zur Berücksichtigung des jeweiligen Geschäftsmodells hin. Illustrativ kann dies mit den bilanzierten Immobilien skizziert werden.8 Grundsätzlich sind diese Immobilien aufgrund der Wesentlichkeit einzeln zu bewerten. Sofern jedoch die Immobilien z.B. aus drei Mehrfamilienhäusern einer Überbauung bestehen, die sich hinsichtlich ihrer Ausstattung, des Zustandes der Bausubstanz usw. als gleichartig betrachten lassen, wäre eine Gruppenbewertung nicht mehr undenkbar. Für das Warenlager sowie Forderungen (Delkredere) ist eine Gruppenbewertung anerkannterweise üblich und grundsätzlich praktikabel.

g) Wie ist die Aufwertungsreserve zu bilanzieren?

Gemäss Art. 959a Abs. 2 OR ist diese Position nicht vorgesehen. Gemäss geltendem Aktienrecht ist die Position nach wie vor zu führen, da mit der Revision des Rechnungslegungsrechts (Art. 957 ff. OR) Art. 670 OR nicht aufgehoben wurde. Anders wie bei der Reserve für Eigene Aktien liegt hier kein redaktionelles Versehen vor. Gemäss den bis dato nicht beschlossenen Anträgen zur Aktienrechtsreform (vgl. Botschaft (2007), S. 1658) soll die Position gestrichen werden.

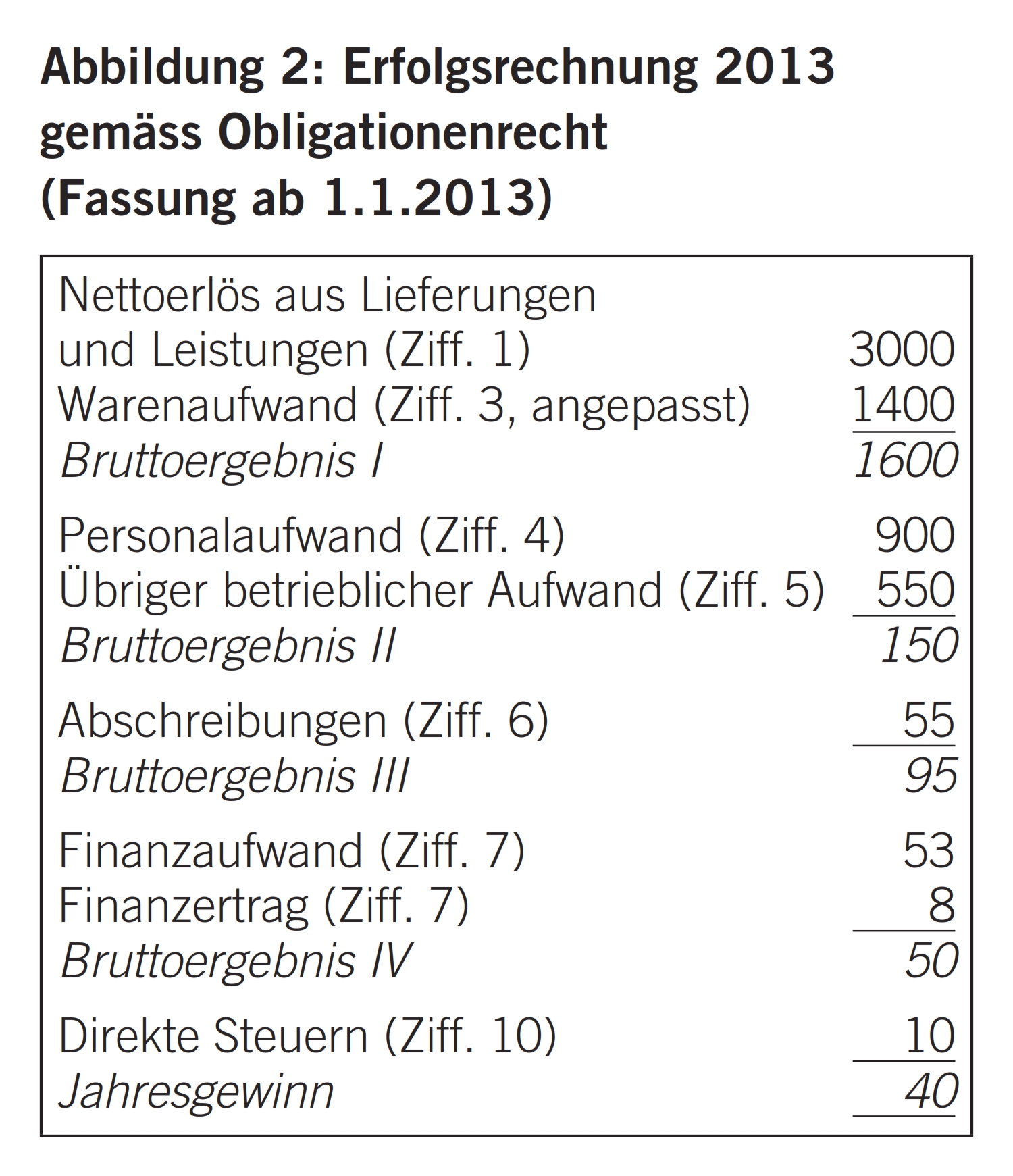

h) Welche Veränderungen sind bezüglich der Erfolgsrechnung vorzunehmen (nicht betragsmässig, rein strukturell)?

Die gem. Art. 959b OR aufgeführten Positionen sind aufzuführen, womit sich die Bezeichnungen gemäss Abbildung 2 ergeben würden.

Die Zwischentitel werden gemäss OR nicht verlangt, bzw. es finden sich dort keine solchen aufgeführt. Ein Verbot zur Verwendung solcher Titel kann nicht aus dem Gesetz entnommen werden.

Alternativ wäre es auch möglich, anstelle der klassischen Produktionserfolgsrechnung (Gesamtkostenverfahren) eine Absatzerfolgsrechnung (Umsatzkostenverfahren) zu zeigen, vgl. Art. 959b Abs. 3 OR.

i) Die Bilanzposition «Immaterielle Anlagen» beinhaltet Kosten der Kapitalerhöhung aus dem Jahre 2011. Wie ist mit dieser Position im Rahmen der Umstellung umzugehen, und welches sind die steuerlichen Konsequenzen?

Die Position erfüllt die Kriterien für eine Aktivierung nicht (Art. 959 Abs. 2 OR). Sie ist deshalb per 31.12.2013 vollumfänglich erfolgswirksam abzuschreiben. Der entsprechende Aufwand kann als geschäftsmässig begründeter Aufwand geltend gemacht werden.9

j) Im Rahmen einer Kreditprüfung wird seitens der Kreditinstitution verlangt, einen Swiss-GAAP-FER-konformen Abschluss zu erstellen. Begründen Sie, ob die Veränderung der Position «latente Steuerrückstellung» auf der Position «Sachanlagen» das Jahresergebnis gemäss Swiss GAAP FER im Jahr 2013 positiv oder negativ beeinflusst, und nennen Sie den dazu relevanten Betrag.

Die Stillen Reserven nehmen um 70 ab. Dadurch verringert sich auch die latente Steuerrückstellung um 40 % von 70, d.h. um 28, und verbessert somit das FER-Ergebnis.

Trotz der noch langen Übergangsfristen bis zur verpflichtenden Anwendung des neuen Rechnungslegungsrechts sind alle betroffenen Stakeholder gut damit beraten, sich frühzeitig mit den Konsequenzen der Vorlage auseinanderzusetzen und die noch laufenden Fristen dazu zu nutzen, Abklärungen und / oder «Testläufe» vorzunehmen. Von einer Vermischung der Werte (altes / neues Recht) ist dabei abzusehen; eine solche widerspricht dem Gesetz und erschwert die Handhabung.

Das vorliegende Fallbeispiel zeigt auf, dass v.a. die Veränderungen des Eigenkapitals spürbar sein werden. Auch die Strukturierung der Abschlüsse folgt stringenteren Regeln. Solange an den bisherigen Bewertungsgrundsätzen festgehalten wird, dürften sich bei der Höhe der Bilanzwerte nur wenige Veränderungen ergeben; sobald jedoch Wahlrechte wie z.B. die Bewertung zu Marktpreisen (vgl. Art. 960b OR) wahrgenommen werden, kann sich auch dies ändern. Der in diesem Fallbeispiel nicht thematisierte Anhang dürfte in der Praxis umfangreicher ausfallen und einen Mehraufwand für die betroffenen Anwender darstellen.

- Fontana, Marco; Passardi, Marco (2013): Das neue kaufmännische Buchführungsrecht nach OR: Gedanken zur «Milchbüchleinrechnung», S. 20 – 26, in: TREX – Der Treuhandexperte 1/2013.

- Passardi, Marco; Passardi-Allmendinger, Silvia (2012): Das neue Rechnungslegungsrecht – Eine «neue doppelte Buchhaltung»?, in: TREX – Der Treuhandexperte 2/2012.

- Schweizer Bundesrat (2007): Botschaft zur Änderung des Obligationenrechts, Bern.

- Schweizerische Steuerkonferenz (2013): Analyse des Vorstands SSK zum neuen Rechnungslegungsrecht, Bern.

- Treuhandkammer: Q & A zum neuen Rechnungslegungsrecht, http://www.treuhandkammer.ch/dynasite.cfm?dsmid=110212.

- Treuhandkammer / TREUHAND|SUISSE (2007): Standard zur eingeschränkten Revision, Zürich.

- TREUHAND|SUISSE (2012): Das neue Schweizer Rechnungslegungsrecht – ein Leitfaden für die Praxis, Zürich.

- Zihler, Florian (2012): Überblick über das neue OR-Rechnungslegungsrecht, in: Der Schweizer Treuhänder, 11/2012, S. 806 – 813.

- Art. 957 ff. OR. Im Vergleich zur Fassung bis zum 31.12.2012 (Kaufmännische Buchführung) lautet der 32. Titel des OR neu «Kaufmännische Buchführung und Rechnungslegung».

- Vgl. zur Kontroverse bez. «Reserve für Eigene Aktien» Zihler (2012), S. 808; demzufolge handelt es sich um ein redaktionelles Versehen, indem diese Bestimmung nicht gestrichen wurde.

- Der Begriff des Unternehmens ist vorliegend so zu verstehen, dass davon sowohl Einzelunternehmen und Personengesellschaften als auch juristische Personen des Zivilgesetzbuchs (Vereine und Stiftungen) und des Obligationenrechts (Aktiengesellschaften, Gesellschaften mit beschränkter Haftung, Kommanditaktiengesellschaften und Genossenschaften) erfasst werden.

- Vgl. Fontana / Passardi (2013).

- Vgl. Zihler (2012), S. 806.

- Anderer Meinung bezüglich Eigener Aktien: TREUHAND|SUISSE (2012), S. 12.

- Vgl. Treuhandkammer / TREUHAND|SUISSE (2007): Standard zur eingeschränkten Revision, S. 19. Danach sind Informationen in der Jahresrechnung dann wesentlich, wenn sie – weggelassen oder falsch dargestellt – die Adressaten der Jahresrechnung in ihren Entscheidungen «massgeblich» beeinflussen.

- Vgl. Treuhandkammer, Q&A zum neuen Rechnungslegungsrecht, abgerufen unter http://www.treuhandkammer.ch/dynasite.cfm?dsmid=110212 (Abrufdatum 17.8.2013).

- Vgl. Schweizerische Steuerkonferenz (2013), S. 3–4.