Swiss GAAP FER stimmen zum grossen Teil inhaltlich mit dem IFRS für KMU überein. Im folgenden Beitrag wird anhand der Geldflussrechnung und der Rückstellungen das nur auf Englisch verfügbare Übungsmaterial der IFRS für KMU illustriert.

Das IASB möchte den IFRS für KMU rasch verbreiten. Das gelingt ihm auch, und zwar mit adäquaten Marketing-Instrumenten. Dem Anwender dieses Standards steht grosse Unterstützung zur Verfügung: Der IFRS für KMU (IFRS for SMEs) kann unentgeltlich heruntergeladen werden1 genauso wie das Übungsmaterial einschliesslich der Lösungen2. Allerdings fehlt eine Übersetzung auf Deutsch, weil es dem IASB noch nicht gelungen ist, den IFRS für KMU im deutschen Sprachraum anzusiedeln.3 Obwohl der IFRS für KMU umfassender ausgestaltet ist als Swiss GAAP FER, ist eine Kotierung mit dem IFRS für KMU nicht möglich. Der Standardsetter verbietet das ausdrücklich, vermutlich, weil er seine «Full IFRS» nicht konkurrenzieren möchte.

Wenn im Rahmen des neuen Rechnungslegungsrechts ein anerkannter Standard zur Rechnungslegung anzuwenden ist, dann wird auch der IFRS für KMU zugelassen.4

Weshalb ist es sinnvoll, in diesem Beitrag auf dieses Übungsmaterial hinzuweisen? Weil Swiss GAAP FER zum grossen Teil inhaltlich mit dem IFRS für KMU übereinstimmen.5

Im Folgenden wird anhand der Geldflussrechnung und der Rückstellungen das verfügbare Übungsmaterial illustriert.6

Die Bestimmungen zu den Rückstellungen von Swiss GAAP FER 23 und der Section 20 des IFRS for KMU stimmen grundsätzlich überein. Deshalb ist das Übungsmaterial der Section 20 auch für FER-Anwender von Nutzen.

Es wird nur ein Auszug aus Beispielen gezeigt, bei denen sich Swiss GAAP FER 23 und Section 20 des IFRS für KMU in einem einzigen Aspekt unterscheiden.

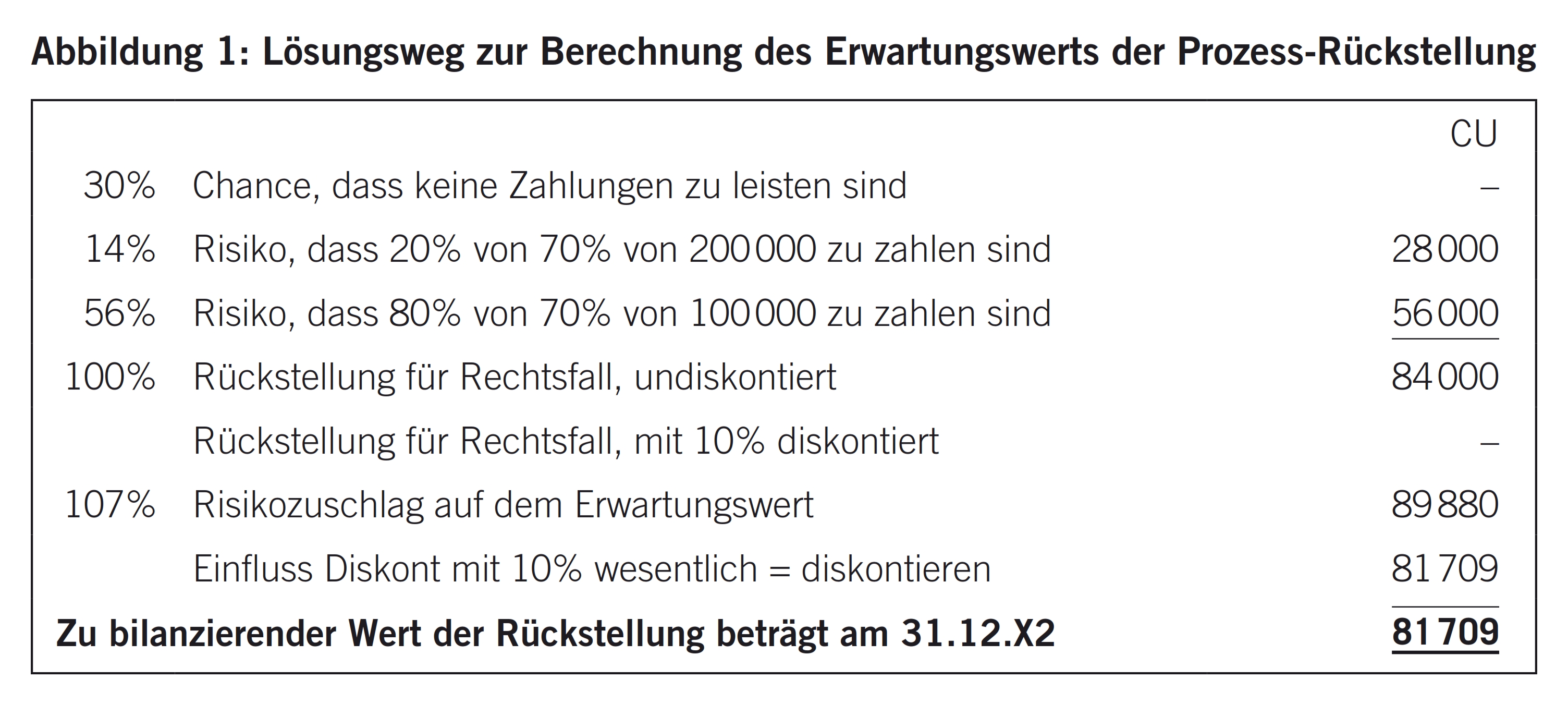

Ein Unternehmen wird wegen einer angeblichen Patentverletzung eingeklagt. Gemäss den Anwälten des Unternehmens besteht eine Chance von 30%, dass das Unternehmen den Prozess gewinnt und deshalb keine Geldabflüsse aus diesem Prozess erleiden wird. Falls das Gericht jedoch zugunsten des Klägers entscheidet, dann muss gemäss den Unternehmensanwälten mit 20% Risiko gerechnet werden, dass eine Zahlung von CU 200 000 (Klagesumme) zu leisten sein wird. 80% beträgt das Risiko, dass das Unternehmen CU 100 000 zahlen muss, das ist nämlich der Betrag, den das gleiche Gericht in einem ähnlich gelagerten Fall gefordert hat. Andere Möglichkeiten scheinen unwahrscheinlich.

Ein Urteil des zuständigen Gerichts wird gegen Ende Dezember 20X2 erwartet. Es bestehen keine Anzeichen, dass die Klägerin einen aussergerichtlichen Vergleich anstrebt. Für das Risiko sollte zusätzlich zu den mit den Wahrscheinlichkeiten gewichteten Geldflüssen eine Anpassung von 7% vorgenommen werden, weil die Schätzungen der Cashflows mit Unsicherheiten behaftet sind. Ein Diskontsatz von 10% wird als richtig erachtet.

Nennen Sie den Betrag, der für die Rückstellung am 31.12.20X1 erfasst werden soll:

(a) CU 0

(b) CU 100 000

(c) CU 89 880

(d) CU 81 709

Das Unterrichtsmaterial wählt die Lösung (d), also CU 81 709. Diese Lösung kann aus den Bestimmungen der Section 20.8 (a) errechnet werden. Die Abbildung 1 zeigt, wie diese korrekte Lösung hergeleitet wird.

Nach FER 23/19 müsste man bei den gegebenen Informationen ebenfalls den Erwartungswert berechnen. Nach FER 23/6, letzter Satz, wäre bei einem Diskontsatz von 10% ebenfalls eine Diskontierung angezeigt. Das wirtschaftliche Risiko ist so objektiv wie möglich zu schätzen (FER 23/6). Deshalb müsste analysiert werden, ob der Risikozuschlag gerechtfertigt ist, das heisst, es wäre zu untersuchen, ob dieses Risiko nicht schon im Geldabfluss von CU 89 880 berücksichtigt wurde oder auch mit dem Diskontsatz von 10%.7

Sowohl nach dem IFRS für KMU, 20.8 (b) als auch nach FER 23 dürfte auch das wahrscheinlichste Ergebnis berechnet werden; man würde dann nur mit der Einschätzung arbeiten,

- dass es wahrscheinlich ist, das heisst über 50% wahrscheinlich (hier ist es ja 70% wahrscheinlich, dass Geldabflüsse entstehen), dass Zahlungen geleistet werden müssen und deshalb eine Rückstellung zu erfassen ist und

- dass das wahrscheinlichste Ergebnis CU 100 000 wäre.

So gesehen ist es auch nach dem IFRS für KMU eng interpretiert, dass hier der Erwartungswert als einzige Lösung präsentiert wird, da m.E. in diesem konkreten Fall die Daten für die Rückstellung nicht «a large population of items» verkörpern.

Die Sachlage ist dieselbe wie in der Aufgabe 1.1. Dagegen liegen in diesem Fall äusserst seltene Umstände vor, die zur Folge hätten, dass die Offenlegung aller geforderten Informationen die Rechtslage des Unternehmens ernsthaft beeinträchtigen würden.

In diesem Falle würde das Unternehmen am 31.12.X1

(a) keine Rückstellung erfassen und die allgemeinen Umstände des Rechtsstreits offenlegen, ausserdem die Tatsache, dass und weshalb die übrigen Informationen nicht offengelegt worden sind.

(b) eine Rückstellung gemäss der Aufgabe 1.1 erfassen und die allgemeinen Umstände des Rechtsstreits offenlegen, ausserdem die Tatsache, dass und weshalb die übrigen Informationen nicht offengelegt worden sind.

(c) eine Rückstellung gemäss Aufgabe 1.1 erfassen und die von Section 20 geforderten Offenlegungen vornehmen.

Antwort (b), Exitklausel gemäss Section 20.17.

Hier ist Swiss GAAP FER 23 strenger. Es existiert keine Exitklausel wegen negativem Einfluss durch Offenlegung.

Die Sachlage stimmt mit der Aufgabe 1.1 überein mit der Ausnahme, dass eine Chance von 60% besteht, dass das Gericht das Verfahren ohne Kostenfolge für das Unternehmen einstellen wird.

In diesem Falle würde das Unternehmen am 31.12.X1

(a) eine Rückstellung von CU 100 000 erfassen.

(b) eine Rückstellung von CU 48 000 erfassen.

(c) eine Rückstellung von CU 46 691 erfassen.

(d) keine Rückstellung erfassen, aber eine Eventualverpflichtung offenlegen.

Antwort (d), gemäss Section 20.15.

Gleiches Vorgehen nach Swiss GAAP FER 23/1 in Verbindung mit Swiss GAAP FER 5/3.

Am 20. Februar 20X5, noch bevor die Jahresrechnung 20X4 vom Verwaltungsrat verabschiedet worden war, erliess ein Gericht das Urteil, dass das Unternehmen im Rahmen eines endgültigen gerichtlichen Vergleichs der Gegenpartei CU 120 000 Schadenersatz für eine Patentverletzung zu zahlen hat. Die Patentverletzung geschah im Jahr 20X3. Die Unternehmung wird dieses Urteil nicht anfechten, obwohl sie insgesamt nur mit einer Schadenersatzsumme von CU 10 000 bis 30 000 gerechnet hatte.

In der Jahresrechnung per 31.12.20X3 erfasste das Unternehmen für diese Patentverletzung deshalb eine Rückstellung von CU 20 000. Dieser Betrag war angemessen ermittelt worden und hatte alle zurzeit verfügbaren Anhaltspunkte berücksichtigt.

In der Jahresrechnung per 31.12.20X4 behandelt das Unternehmen diesen Fall wie folgt:

(a) Das Unternehmen macht ein restatement der Vergleichsinformation per 31. Dezember 20X3 (Fehlerkorrektur bezüglich einer früheren Periode).

(b) Das Unternehmen erfasst die Rückstellung auf den 31.12.20X4 mit CU 120 000 (mit der Information über die Vorjahresrückstellung von CU 20 000 und behandelt den Tatbestand als Änderung einer Schätzung in 20X4).

(c) Das Unternehmen erfasst die Rückstellung auf den 31.12.20X4 mit CU 20 000 (mit der Information über die Vorjahresrückstellung von CU 20 000) und erfasst die restlichen CU 100 000 als Aufwand im Jahre 20X5. (Die Änderung der Schätzung wird demgemäss prospektiv erfasst, im Jahr, in dem der Vergleich abgeschlossen wurde).

Antwort (b), gemäss Section 32.5(a), Section 32, Events after the End of the Reporting Period. Der Gerichtsentscheid ist ein zu berücksichtigender Tatbestand, der sich rückwirkend auf die Jahresrechnung auswirkt («adjusting event»).

Gemäss Swiss GAAP FER Rahmenkonzept, Ziffer 28, ergibt sich die identische Lösung.

Am 31.12.20X1 steht das Unternehmen in einem Prozess gegen eine Versicherungsgesellschaft. Das Gerichtsurteil wird auf Ende Dezember 20X2 erwartet. Beim Abschlussdatum vom 31.12.20X1 ist der Ausgang des Rechtsstreits ungewiss. Die Anwälte des Unternehmens schätzen die Chance, den Prozess zu gewinnen, mit 70% ein.

Bezüglich des Betrags schätzen die Anwälte wie folgt: Die Chance, CU 200 000 zugesprochen zu erhalten, beträgt 20%, die Chance, nur CU 100 000 zu erhalten, beträgt dagegen 80%, dies in Analogie zu einem ähnlich gelagerten Fall, der durch das gleiche Gericht entschieden worden ist. Anders lautende Urteile sind unwahrscheinlich.

Für das Risiko sollte zu den mit den Wahrscheinlichkeiten gewichteten Geldflüssen eine Anpassung von 7% gemacht werden, weil die Schätzungen der Cashflows mit Unsicherheiten behaftet sind. Ein Diskontsatz von 10% wird als richtig erachtet.

Wie geht das Unternehmen am 31.12.20X1 vor:

(a) Es erfasst eine Forderung von CU 84 000.

(b) Es erfasst eine Forderung von CU 81 709.

(c) Es legt eine Eventualforderung offen und erfasst nichts in den Aktiven der Bilanz.

Antwort (c) gemäss Paragraph 21.16. Dort wird festgehalten, dass erst eine Forderung erfasst wird, wenn Geldzuflüsse so gut wie sicher «virtually certain» sind.

Bei Swiss GAAP FER ist für die Entscheidung – aktivieren oder offenlegen – das Rahmenkonzept, Ziffer 15, zuständig. Dort wird weniger präzis abgegrenzt: «Falls keine hinreichend genaue Schätzung möglich ist, handelt es sich um eine Eventualforderung» (und nicht um ein Aktivum).

Die Geldflussrechnung von Swiss GAAP FER 4 und der Section 7 des IFRS für KMU stimmen grundsätzlich überein. Deshalb ist das Übungsmaterial der Section 7 auch für FER-Anwender von Nutzen.

Es wird nur ein Auszug aus Beispielen gezeigt, bei denen sich Swiss GAAP FER 4 und Section 7 des IFRS für KMU nicht unterscheiden.

Cash-Einnahmen von Kunden für den Verkauf von Gütern sind

(a) Geldfluss aus Betriebstätigkeit

(b) Geldfluss aus Investitionstätigkeit

(c) Geldfluss aus Finanzierungstätigkeit

Antwort (a) gemäss Section 7.4 (a).

Die Zahlung einer Handänderungssteuer beim Erwerb einer Liegenschaft wird zugeteilt zum Geldfluss aus:

(a) Betriebstätigkeit

(b) Investitionstätigkeit

(c) Finanzierungstätigkeit

(d) Betriebstätigkeit oder Finanzierungstätigkeit

Antwort (b) gemäss Paragraphen 7.4 (e), 7.5 (a) und 7.17.

Barzahlungen zum Erwerb eigener Aktien sind:

(a) Geldfluss aus Betriebstätigkeit

(b) Geldfluss aus Investitionstätigkeit

(c) Geldfluss aus Finanzierungstätigkeit

Antwort: (c) gemäss Paragraph 7.6 (b).

Liquide Mittelzuflüsse aus Darlehen sind:

(a) Geldfluss aus Betriebstätigkeit

(b) Geldfluss aus Investitionstätigkeit

(c) Geldfluss aus Finanzierungstätigkeit

Antwort: (c) gemäss Paragraph 7.6 (c).

Erhaltene Zinsen und Dividenden sind:

(a) Geldfluss aus Betriebstätigkeit

(b) Geldfluss aus Finanzierungstätigkeit

(c) können als Geldfluss aus Betriebstätigkeit oder aus Finanzierungstätigkeit klassifiziert werden

(d) können als Geldfluss aus Betriebstätigkeit oder aus Investitionstätigkeit klassifiziert werden

Antwort (d) gemäss Paragraph 7.15. Swiss GAAP FER 4 regelt diesen Fall nicht explizit, sodass die Lösung (d) Swiss GAAP FER 4 nicht widerspricht.

Zu 32 Modulen existiert umfassendes illustratives Übungsmaterial. Ein gewaltiger Aufwand, der aber ohne Zweifel Früchte tragen wird. Das Übungsmaterial wird dazu führen, dass die Anwender des IFRS für KMU den IFRS konsistenter anwenden werden.

Von 2012 bis 2014 ist eine umfassende Nachbearbeitung des IFRS für KMU geplant und für Micro-Unternehmen soll ein schlanker Auszug aus dem IFRS für KMU mit zusätzlicher Guidance konzipiert werden.

Auch in diesem Jahr sind zwei Workshops zu jeweils drei Tagen vorgesehen: Ende Mai in Sambia und Ende August in Colombo. Die letztjährigen Folien können im Powerpoint-Originalformat heruntergeladen werden – als Vorbereitung oder für Anwender, die nicht an den «Train the Trainers»-Workshops teilnehmen können.8

Zusammenfassend darf festgestellt werden, dass das IASB keine Kosten scheut, damit der IFRS für KMU starke Verbreitung findet. Es wird mit sorgfältig konzipiertem Übungsmaterial auf eine standardkonforme Anwendung hingearbeitet. Ein weiterer Pluspunkt ist die unentgeltliche Zurverfügungstellung des gesamten Materials zu diesem IFRS einschliesslich des Standards selbst. In der Schweiz ist mit Swiss GAAP FER bereits vorgesorgt und in Deutschland mit dem HGB, sodass der IFRS für KMU in diesen Ländern wohl kaum Fuss fassen wird. Trotzdem kann vom Anschauungsmaterial überall dort profitiert werden, wo sich der IFRS für KMU inhaltlich nicht von Swiss GAAP FER unterscheidet.

- Der IFRS kann wie folgt heruntergeladen werden: http://www.ifrs.org/IFRS-for-SMEs/Pages/IFRS-for-SMEs.aspx, abgerufen am 26.4.13.

- http://www.ifrs.org/IFRS-for-SMEs/Pages/Training-material.aspx, abgerufen am 3.5.13.

- Allerdings wurde der Standard bereits in 22 Sprachen übersetzt. Vgl. dazu: http://www.ifrs.org/IFRS-for-SMEs/Pages/Non-English.aspx, abgerufen am 28.4.13.

- Verordnung über die anerkannten Standards zur Rechnungslegung (VASR).

- Tabellarisch dargestellt sind diese Unterschiede in: PwC, Gemeinsamkeiten und Unterschiede; IFRS für KMU, IFRS, Swiss GAAP FER, Ausgabe 2010/11.

- Wer sich einen inhaltlichen Überblick über den IFRS für KMU verschaffen möchte, findet diesen im Artikel von Evelyn Teitler-Feinberg, IFRS für KMU – Eine gute Alternative?, TREX 1/2010, S. 18 – 21.

- Vgl. dazu die Ziffer 13 des Rahmenkonzepts, welche das Vorsichtsprinzip eng fasst.

- http://www.ifrs.org/IFRS-for-SMEs/Pages/SME-Work shops.aspx, abgerufen am 3.5.13.