Unternehmen können stille Reserven bilden, halten und auflösen. Gesetzliche Grundlagen für stille Reserven finden sich einerseits im Rechnungslegungsrecht gemäss OR und anderseits im Bilanzsteuerrecht.1 Die beiden Autoren analysieren den Begriff der stillen Reserven nach diesen beiden Rechtsgrundlagen und ergänzen dabei die Ergebnisse mit praktischen Beispielen, namentlich mit jenem der Liquidationsgewinnbesteuerung von Personenunternehmen, indem Bund und Kantone Liquidationsgewinne zu reduzierten Steuertarifen besteuern, und jenem der indirekten Teilliquidation, wobei bei beiden Themenkreisen die stillen Reserven die zentrale Grösse bilden.

Grundlage für die steuerliche Gewinnermittlung von Unternehmen bildet das Rechnungslegungsrecht gemäss OR. Dieses Massgeblichkeitsprinzip des Rechnungslegungsrechts für das Bilanzsteuerrecht findet sich im DBG und im StHG bzw. in den entsprechenden kantonalen Bestimmungen, indem einerseits Gegenstand der Gewinnsteuer der Reingewinn ist und anderseits der steuerbare Reingewinn auf dem Saldo der Erfolgsrechnung als Ausgangsgrösse basiert.2

Bei diesem Saldo der Erfolgsrechnung handelt es sich um das Differenzergebnis zwischen Ertrag und Aufwand gemäss Rechnungslegungsrecht, mithin um den Jahresgewinn oder Jahresverlust, ermittelt anhand einer entsprechenden Produktions- oder Absatzerfolgsrechnung, welche zum Ziel hat, die Ertragslage eines Unternehmens während des Geschäftsjahres darzustellen,3, 4, 5 wobei unter

- Ertrag sowohl ökonomisch als auch rechnungslegungs- und bilanzsteuerrechtlich betrachtet Nutzenzugänge des Geschäftsjahres durch Zunahme von Aktiven und / oder Abnahme von Verbindlichkeiten, die das Eigenkapital erhöhen, ohne dass die Unternehmenseigner Einlagen leisten, zu verstehen sind.6 Ertrag ist mithin umfassend formuliert die Erbringung von Gütern und Leistungen.

- Aufwand analog betrachtet Nutzenabgänge des Geschäftsjahres durch Abnahme von Aktiven und / oder Zunahme von Verbindlichkeiten, die das Eigenkapital vermindern, ohne dass die Unternehmenseigner eine Ausschüttung erhalten.7 Aufwand ist mithin ebenfalls umfassend formuliert der Verbrauch von Gütern und Leistungen.

Ausgehend von dieser rechnungslegungsrechtlichen Grundlage des ordnungsmässig ermittelten Jahresgewinns bzw. Jahresverlusts können gestützt auf die bilanzsteuerrechtlichen Bestimmungen gewisse Korrekturen erfolgen. Es zeigt sich die Übersicht wie in Abbildung 1.

Linear dargestellt ergibt sich folgende Formel:

Z = + / – X + Y

Steuerliche Gewinn- bzw. Verlustkorrekturen in Bezug auf den steuerbaren Reingewinn bzw. Verlust sind:

- Aufrechnungen für Nichtaufwand bzw. übersetzten Aufwand gemäss Art. 58 Abs. 1 Bst. b DBG, Art. 24 Abs. 1 Bst. a StHG und den entsprechenden kantonalen Bestimmungen, beispielsweise § 68 Abs. 1 lit. b StG AG und § 64 Abs. 1 Ziff. 2 StG ZH;

- Aufrechnungen für nicht erfolgten Ertragsausweis laut Art. 58 Abs. 1 Bst. c DBG, Art. 24 Abs. 1 Bst. b StHG und den entsprechenden kantonalen Bestimmungen, beispielsweise § 68 Abs. 1 lit. c StG AG und § 64 Abs. 1 Ziff. 3 StG ZH.8

Die beiden vorstehenden Positionen beinhalten entweder kapitalbildende Aufrechnungen oder offene und verdeckte Gewinnausschüttungen bzw. Gewinnvorwegnahmen.

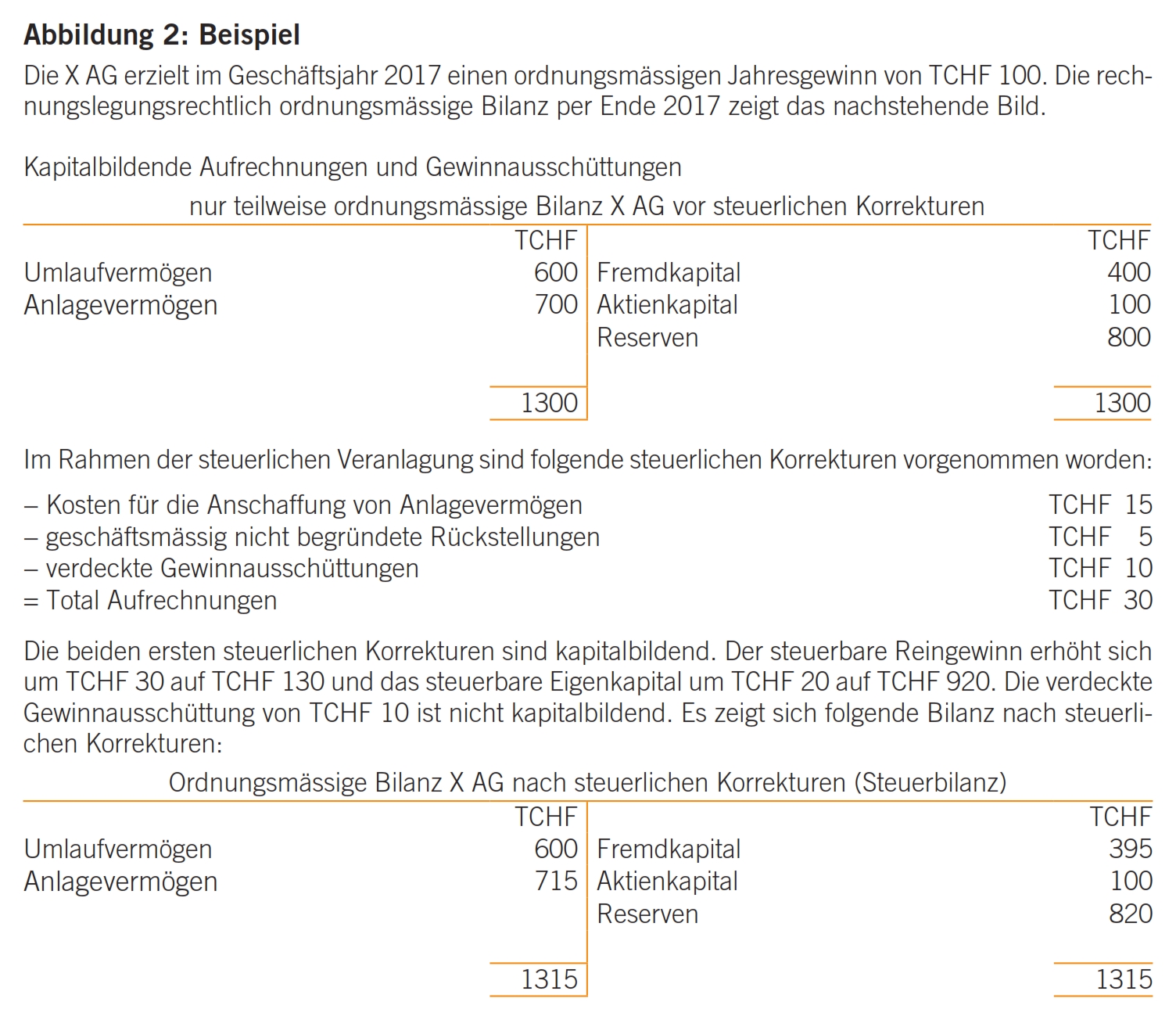

- Kapitalbildende Aufrechnungen führen zwar zu einer Gewinnerhöhung bzw. einer Verlustreduktion, jedoch nicht zu Gewinnausschüttungen, sodass sich nebst dem steuerlich korrigierten Gewinn bzw. Verlust auch das steuerbare Eigenkapital erhöht. Kapitalbildende Aufrechnungen sind mithin steuerlich bilanzwirksam und erhöhen Aktiven bzw. reduzieren Passiven. Die kapitalbildenden Aufrechnungen können dabei in einer separaten Steuerbilanz dargestellt oder am ersten Tag des neuen Geschäftsjahres in der Handelsbilanz nachgeführt werden. Siehe dazu das Beispiel in Abbildung 2.

- Aufgerechnete offene und verdeckte Gewinnausschüttungen bzw. Gewinnvorwegnahmen erhöhen ebenfalls den Gewinn bzw. reduzieren den Verlust, verändern indessen das steuerbare Eigenkapital nicht. Offene und verdeckte Gewinnausschüttungen bzw. Gewinnvorwegnahmen sind folglich steuerlich nicht bilanzwirksam.

Das Beispiel in Abbildung 2 konkretisiert die vorstehenden Erörterungen.

Von allgemeinem, nicht nur auf das vorliegende Beispiel bezogenem Interesse ist, ob eine verdeckte Gewinnausschüttung, für welche gestützt auf Art. 678 Abs. 1 und 2 OR oder alternativ auf freiwilliger Basis eine Rückerstattung derselben an die Gesellschaft9 erfolgt, eine verdeckte Gewinnausschüttung bleibt oder dadurch zu einer kapitalbildenden Aufrechnung wird. Dies wird nachstehend erörtert.

- In allen drei Fällen, nämlich gestützt auf Art. 678 Abs. 1 oder 2 OR oder auf freiwilliger Basis, bleibt es bei der Gesellschaft bei einer Gewinnaufrechnung der besagten Leistung, unabhängig davon, ob die geldwerte Leistung eine verdeckte Gewinnausschüttung bleibt oder zu einer kapitalbildenden Aufrechnung wird.

- Bei einer verdeckten Gewinnausschüttung beim die geldwerte Leistung bezogenen Beteiligten bzw. bei diesem nahestehenden Personen, mit bei ihnen entsprechend weiterführenden steuerlichen Folgen, bleibt es dann, wenn die Rückerstattung gemäss Art. 678 Abs. 1 oder 2 OR erst nach den definitiven Veranlagungen der Gesellschaft und des Beteiligten oder der nahestehenden Personen geltend gemacht wird.

- Wird die Rückerstattung gemäss Art. 678 Abs. 2 OR, bei welcher die geldwerte Leistung in einem offensichtlichen Missverhältnis zur Gegenleistung und zur wirtschaftlichen Lage der Gesellschaft steht, im Rahmen der Veranlagungen der Gesellschaft und des Beteiligten bzw. der diesem nahestehenden Personen geltend gemacht, bleibt es auch in diesem Fall bei einer verdeckten Gewinnausschüttung mit entsprechend weiterführenden steuerlichen Folgen beim Beteiligten oder bei diesem nahestehenden Personen. Die Möglichkeit der Bilanzänderung, bei der ein handelsrechtskonformer Ansatz durch einen anderen handelsrechtskonformen Ansatz ersetzt wird,10 ist nicht möglich, weil aufgrund des offensichtlichen Missverhältnisses von Leistung und Gegenleistung bzw. der wirtschaftlichen Lage der Gesellschaft kein handelsrechtskonformer Bilanzansatz vorbestanden hat.

- Wird die Rückerstattung einer geldwerten Leistung, die nicht in einem offensichtlichen Missverhältnis zur Gegenleistung steht, vom Beteiligten bzw. von diesem nahestehenden Person auf freiwilliger Basis, beispielsweise zur Finanzierung der Gesellschaft für bestimmte Vorhaben oder zum Zweck der Sanierung der Gesellschaft, vor den Veranlagungen der Gesellschaft und des Beteiligten bzw. der diesem nahestehenden Personen vereinbart oder geleistet, wird die geldwerte Leistung eine kapitalbildende Aufrechnung ohne weiterführende steuerliche Folgen beim Beteiligten oder bei diesem nahestehenden Personen.

- Selbst wenn die Rückerstattung dieser geldwerten Leistung im Rahmen der Veranlagungen der Gesellschaft und des Beteiligten bzw. der diesem nahestehenden Personen vereinbart oder geleistet wird, handelt es sich um eine kapitalbildende Aufrechnung, indem mittels Bilanzänderung ein vorbestandener rechnungslegungsrechtskonformer Ansatz durch einen anderen rechnungslegungsrechtskonformen Ansatz ersetzt wird.

Wie die vorstehenden Ausführungen zeigen, ist die Möglichkeit der kapitalbildenden Aufrechnungen bei der Inanspruchnahme von Art. 678 Abs. 1 und 2 OR zur Rückerstattung von Leistungen an die Gesellschaft mithin nicht möglich. Diese Möglichkeit der kapitalbildenden Aufrechnungen besteht allerdings, wie dargelegt, dann, wenn die Rückerstattung auf freiwilliger Basis erfolgt.

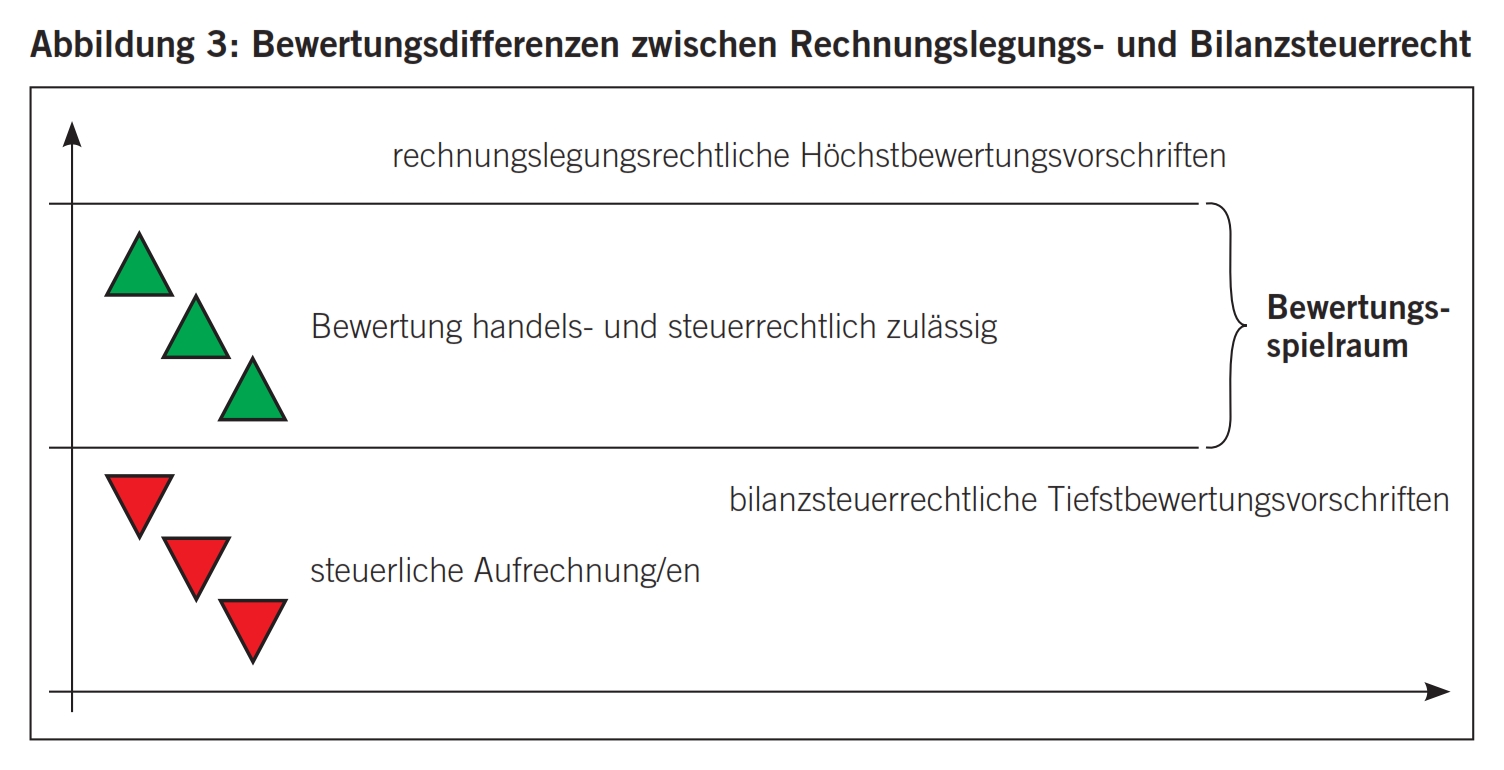

Rechnungslegungsrecht und Bilanzsteuerrecht verfolgen zumindest teilweise entgegengesetzte Bewertungsinteressen. Das Rechnungslegungsrecht will als Ausfluss des Vorsichtsprinzips11 verhindern, dass sich ein Unternehmen zu gut darstellt und damit einen zu hohen Erfolg ausweist, und das Bilanzsteuerrecht zielt daraufab, dass ein Mindestreingewinn versteuert wird (s. dazu Abbildung 3):

- Rechnungslegungsrechtliche Bestimmungen sind Höchstbewertungsvorschriften, d. h. die Aktiven dürfen nicht höher bewertet werden und analog die Passiven nicht tiefer bewertet werden als vorgeschrieben. Die Grundnorm dazu bildet Art. 960 Abs. 2 und 3 OR, indem einerseits die Bewertung vorsichtig erfolgen muss, aber die zuverlässige Beurteilung der wirtschaftlichen Lage des Unternehmens nicht verhindern darf und anderseits die Werte zu überprüfen und gegebenenfalls anzupassen sind, falls konkrete Anzeichen für eine Überbewertung von Aktiven oder für zu geringe Rückstellungen bestehen. Als Ergebnis des Vorsichtsprinzips resultiert das Anschaffungs- bzw. Herstellungskostenprinzip, welches für die Aktiven sowohl bei ihrer Ersterfassung als auch bei der Folgebewertung vorsieht, dass Aktiven höchstens zu den Anschaffungs- oder Herstellungskosten bewertet werden müssen bzw. nicht höher als zu den Anschaffungs- oder Herstellungskosten bewertet werden dürfen.12 Analog müssen Verbindlichkeiten zum Nennwert eingesetzt werden und die voraussichtlich erforderlichen Rückstellungen zulasten der Erfolgsrechnung gebildet werden, falls vergangene Ereignisse einen Mittelabfluss in künftigen Geschäftsjahren erwarten lassen.

Buchwert = rechnungslegungsrechtlicher Wert = Beachtung der rechnungslegungsrechtlichen Höchstbewertungsvorschriften

- Bilanzsteuerrechtliche Bestimmungen sind Tiefstbewertungsvorschriften, d. h. die Aktiven dürfen nicht tiefer bewertet und analog die Passiven nicht höher bewertet werden als vorgeschrieben. Grundnorm dazu bilden Art. 58 Abs. 1 DBG bzw. Art. 24 Abs. 1 StHG und die entsprechenden kantonalen Bestimmungen, indem der steuerbare Reingewinn sich zusammensetzt aus dem Saldo der Erfolgsrechnung unter Berücksichtigung des Saldovortrages des Vorjahres, allen vor Berechnung des Saldos der Erfolgsrechnung ausgeschiedenen Teilen des Geschäftsergebnisses, die nicht zur Deckung von geschäftsmässig begründetem Aufwand verwendet werden und den der Erfolgsrechnung nicht gutgeschriebenen Erträgen, mit Einschluss der Kapital-, Aufwertungs- und Liquidationsgewinne, vorbehalten Ersatzbeschaffungen.

Einkommens- bzw. Gewinnsteuerwert = bilanzsteuerrechtlicher Wert = Beachtung der steuerlichen Tiefstbewertungsvorschriften.

Aus diesen Grundsätzen können sich bilanzsteuerrechtliche Korrekturvorschriften ergeben, welche von der Rechnungslegungsbilanz zur Steuerbilanz überleiten. Die steuerliche Überprüfung der rechnungslegungsrechtskonformen Jahresrechnung kann ergeben, dass diese nicht den bilanzsteuerrechtlichen Vorschriften entspricht. In diesem Fall muss der rechnungslegungsrechtskonforme Gewinn für die Steuerveranlagung korrigiert werden.

Wie oben dargestellt, verfolgen Rechnungslegungsrecht und Bilanzsteuerrecht zumindest teilweise unterschiedliche Ziele und damit Bewertungsinteressen. In der Folge wird zuerst eine für beide Rechtsgebiete gültige Definition von stillen Reserven gegeben und alsdann diese Definition um die in den beiden Rechtsgebieten spezifischen Normen für stille Reserven ergänzt, mit dem Ziel, die Ergebnisse vergleichen und in der Praxis anwenden zu können.

Eine stille Reserve ist ökonomisch betrachtet die Differenz des höheren tatsächlichen Werts eines Aktivums und seines tieferen Werts gemäss einem Rechnungslegungs- bzw. Steuerstandard bzw. die Differenz des tieferen tatsächlichen Werts eines Passivums und seines höheren Werts gemäss einem Rechnungslegungs- bzw. Steuerstandard.13, 14

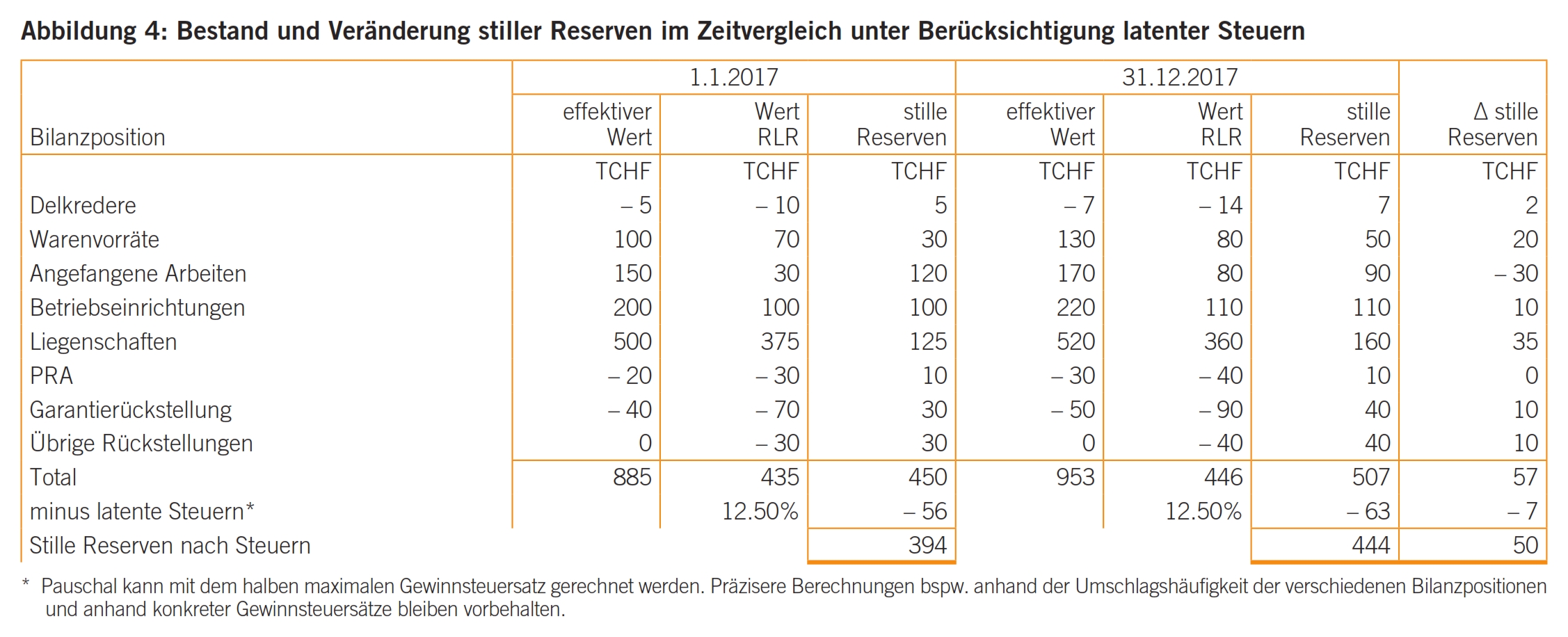

Beinhalten mehrere Bilanzpositionen, seien es Aktiven und / oder Passiven, stille Reserven gemäss vorstehender Definition, können die stillen Reserven für die Ermittlung ihres Gesamtbestands zusammengerechnet werden. Bildung und Auflösung stiller Reserven bzw. Veränderung derselben werden im Zeitvergleich dargestellt.

Eine mögliche Darstellung von stillen Reserven im Überblick pro Bilanzposition und im Zeitvergleich unter Berücksichtigung latenter Steuern ist in Abbildung 4 dargestellt.

Mit dem neuen Rechnungslegungsrecht gemäss Art. 957 ff. OR, welches am 1. Januar 2013 mit einer zweijährigen Übergangsfrist in Kraft gesetzt worden ist,15 sind Bildung und Bestand von stillen Reserven weiterhin umfassend möglich, wobei mit dem neuen Rechnungslegungsrecht eine relative True-and-Fair-View bzw. Fair Presentation eingerichtet worden ist, indem gemäss Art. 959c Abs. 1 Ziff. 2 bzw. Abs. 2 Ziff. 12 OR der Anhang Angaben, Aufschlüsselungen und Erläuterungen zu Positionen der Bilanz und der Erfolgsrechnung bzw. Erläuterungen zu ausserordentlichen, einmaligen oder periodenfremden Positionen der Erfolgsrechnung enthalten muss. M. a. W. müsste beispielsweise eine rechnungslegungsrechtliche Unterbewertung bzw. über das vorsichtige Ermessen hinaus erfolgte Wertberichtigung von angefangenen Arbeiten bzw. nicht fakturierten Dienstleistungen im Anhang angegeben, allenfalls aufgeschlüsselt und natürlich erläutert werden. Das gleiche gilt beispielsweise für eine Rückstellung, welche offensichtlich über das vorsichtige Ermessen hinaus gebildet worden ist oder ihren Grund in der Sicherung des dauernden Gedeihens des Unternehmens hat. Investitionsrückstellungen sind schon rechnungslegungsrechtlich zumindest fragwürdig, da sie aufwandseitig gebildet werden, ohne per definitionem Aufwand zu bilden.16

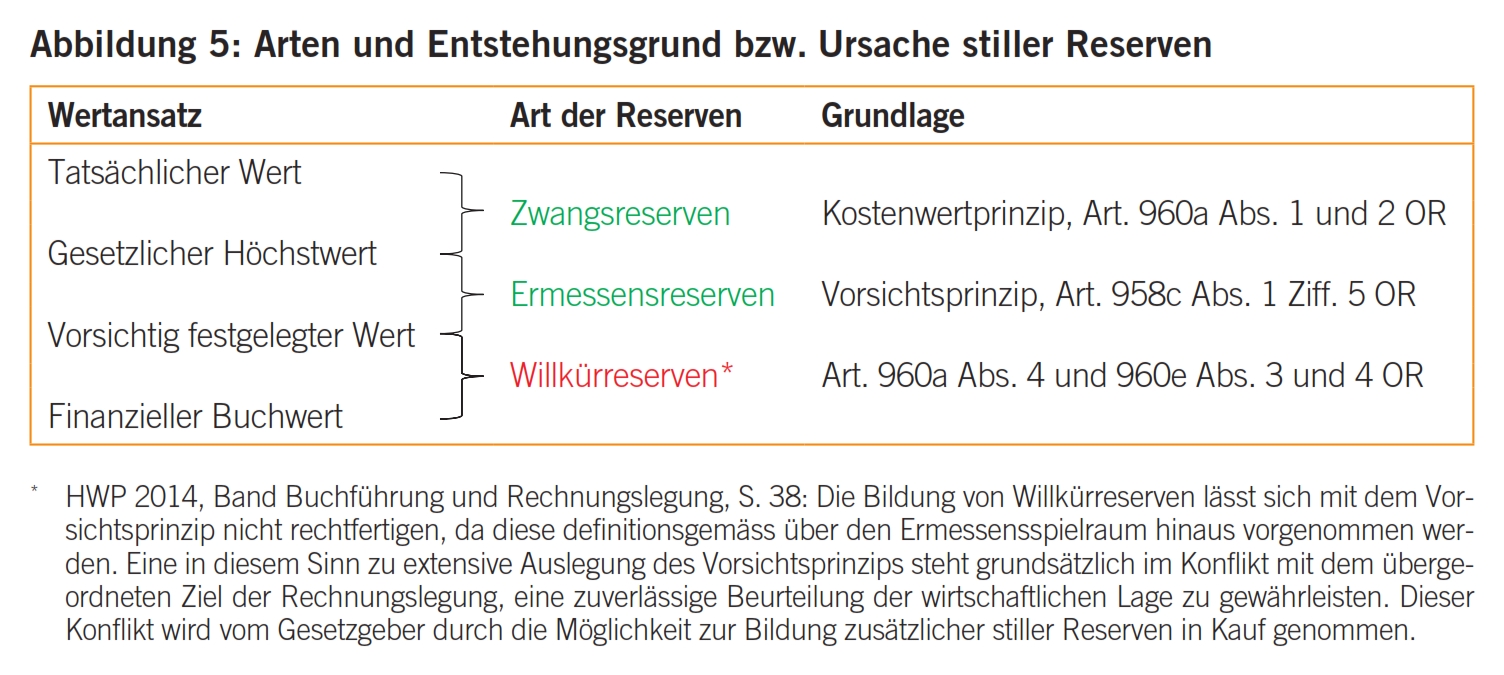

Die bereits unter dem bisherigen Rechnungslegungsrecht verwendete und sinnvolle Unterteilung der stillen Reserven in

- Zwangsreserven,

- Ermessensreserven und

- Willkürreserven

gilt unverändert weiter. Die Darstellung in Abbildung 5 zeigt die Beziehung dieser drei Arten von stillen Reserven,17 ihre gesetzliche Grundlage und damit auch ihren Entstehungsgrund.

Von besonderer Bedeutung im vorliegenden Vergleich von rechnungslegungsrechtlichen und bilanzsteuerrechtlichen stillen Reserven sinddie Willkürreserven. Aktivseitig dürfen rechnungslegungsrechtlich zu Wiederbeschaffungszwecken sowie zur Sicherung des dauernden Gedeihens des Unternehmens zusätzliche Abschreibungen und Wertberichtigungen vorgenommen werden. Zu den gleichen Zwecken kann davon abgesehen werden, nicht mehr begründete Abschreibungen und Wertberichtigungen aufzulösen.18 Passivseitig dürfen nebst den erforderlichen Rückstellungen insbesondere darüber hinausgehende in der Funktion19 gebildet werden für regelmässig anfallende Aufwendungen aus Garantieverpflichtungen, Sanierungen von Sachanlagen, Restrukturierungen und die Sicherung des dauernden Gedeihens des Unternehmens. Nicht mehr begründete Rückstellungen müssen nicht aufgelöst werden.20

Damit eröffnet sich ein ganzer Katalog von aktiv- und passivseitigen Erfolgskorrekturen mit praktisch beliebig tiefem Gewinnergebnis bzw. -ausweis. Mit Blick auf die in Abbildung 4 oben aufgeführten beispielhaften stillen Reserven dürfte es sich bei den angefangenen Arbeiten und übrigen Rückstellungen um Willkürreserven handeln.

Wie bereits oben erörtert, basiert das Bilanzsteuerrecht, bezogen auf die Aktiven, auf Tiefstbewertungs- und analog hinsichtlich der Passiven auf Höchstbewertungsvorschriften. Damit entfällt im Bilanzsteuerrecht die Möglichkeit der Bildung von Willkürreserven wie im Rechnungslegungsrecht.

Bilanzsteuerrechtliche Korrekturen erfolgen mithin bezogen auf das Rechnungslegungsrecht für Nichtaufwand bzw. übersetzten Aufwand und für nicht erfolgten Ertragsausweis hinsichtlich allfälliger Willkürreserven.21 Gesetzliche Basis dazu sind Art. 58 Abs. 1 Bst. b und c DBG, Art. 24 Abs. 1 Bst. a und b StHG und die entsprechenden kantonalen Bestimmungen.

In Weiterführung dieser grundlegenden Bestimmungen schränkt der Gesetzgeber die bilanzsteuerrechtliche Möglichkeit der Bildung von Rückstellungen im Vergleich zum Rechnungslegungsrecht auf die Rückstellungen unter Beachtung des Vorsichtsprinzips ein, folglich gemäss Art. 960e Abs. 2 OR. Des Weiteren werden bisherige Rückstellungen dem steuerbaren Gewinn zugerechnet, soweit sie nicht mehr begründet sind.22

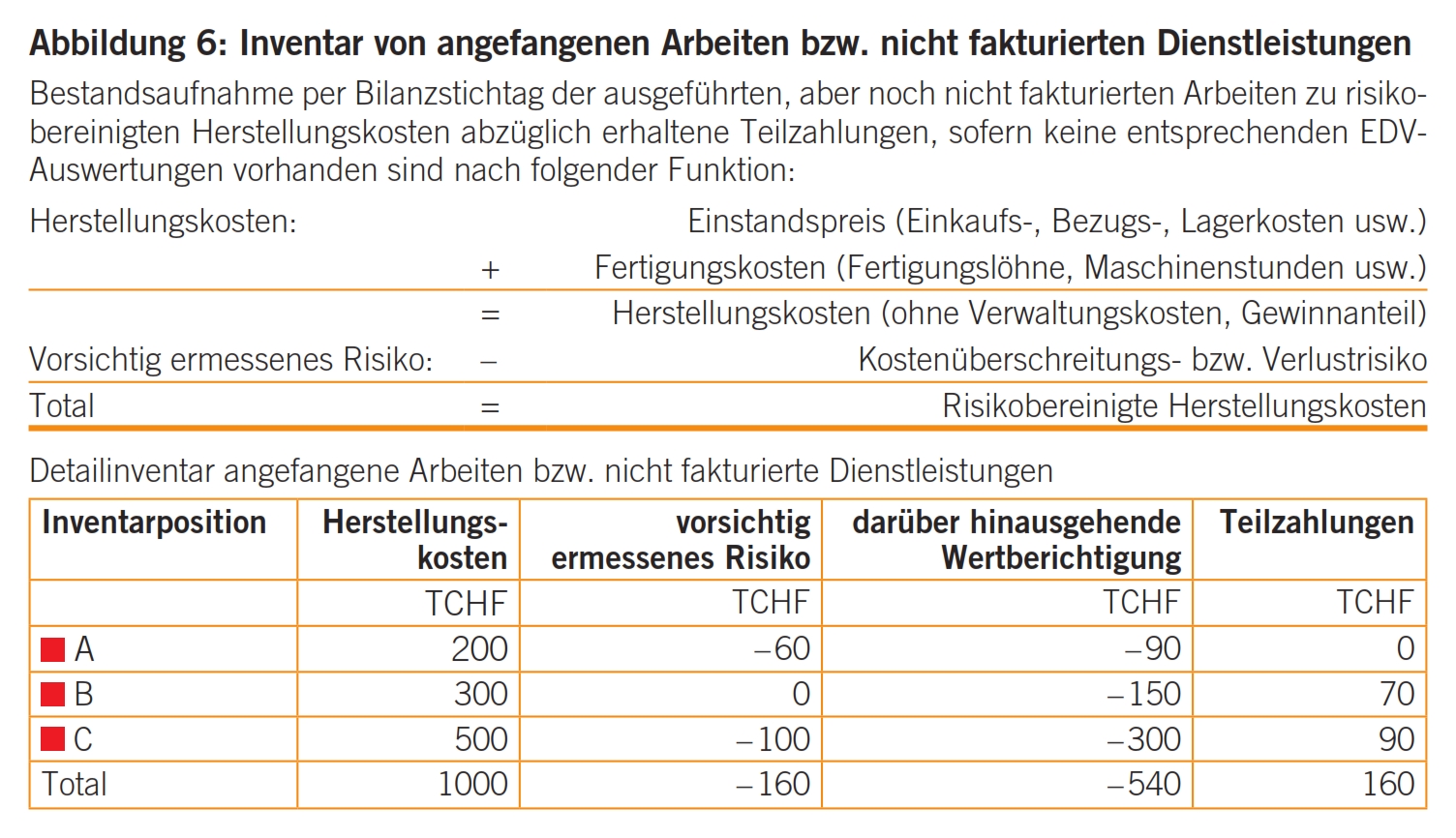

Als wesentliches Fazit ergibt sich aus den vorstehenden Erörterungen, dass rechnungslegungsrechtlich gebildete oder bestehende stille Reserven inklusive Willkürreserven unter der Voraussetzung, dass diese richtig erfasst und bilanziert worden sind, rechnungslegungsrechtlich rechtmässig sind. Beispielsweise dürfen angefangene Arbeiten bzw. nicht fakturierte Dienstleistungen zu Herstellungskosten und unter Berücksichtigung eines vorsichtig ermessenen Risikos darüber hinausgehend weiter wertberichtigt werden, wobei dies nur so erfolgen kann, dass zuerst für diese ein vollständiges und detailliertes Inventar erstellt wird23 und alsdann pro aufgeführte Inventarposition oder vom Gesamtwert des Inventars eine entsprechende Wertberichtigung vorgenommen wird (s. ein solches Inventar in Abbildung 6).

Alternativ kann, wie vorstehend bereits dargelegt, die über ein allfälliges vorsichtig ermessenes Risiko hinausgehende Wertberichtigung auch vom Total der risikobereinigten Herstellungskosten vorgenommen werden.

Im Anhang könnte zur besagten Bilanzposition unter Aufführung des Bilanzwerts summarisch erläutert werden, dass die angefangenen Arbeiten und nicht fakturierten Dienstleistungen unter Berücksichtigung eines vorsichtig ermessenen Risikos und einer allfälligen ergänzenden Wertberichtigung höchstens zu Herstellungskosten bewertet worden sind. Alternativ und in Ergänzung dazu könnte auch die zahlenmässige Aufschlüsselung in der Totalzeile von Abbildung 6 abgebildet werden.

Klar ist, dass aufgrund der rechnungslegungsrechtlichen Inventarpflicht das Inventar zur «Wertberichtigung» nicht einfach gekürzt und damit Inventarpositionen weggelassen werden dürfen. Beispielsweise dürfte im in Abbildung 6 aufgeführten Inventar der angefangenen Arbeiten bzw. nicht fakturierten Dienstleistungen nicht einfach die Position B weggelassen werden.

Klar ist auch, dass insbesondere Bildung und Bestand von Willkürreserven, die notabene rechnungslegungsrechtlich rechtmässig sind, bei Feststellung steuerlich aufgerechnet werden.24 In diesem Zusammenhang stellt sich die Frage, werim Rahmen der Gewinnsteuerveranlagung diese steuerlichen Korrekturen vornehmen muss.

Zentral für diese Erörterung ist, dass es sich bei der Gewinnsteuerveranlagung sowohl für natürliche als auch für juristische Personen um ein gemischtes Veranlagungsverfahren handelt,25 bei dem die steuerpflichtige Person die Steuererklärung unter Beizug und Beilage gewisser ergänzender Informationen, namentlich der Jahresrechnung,26 wahrheitsgemäss und vollständig zu erstellen hat27 und die Steuerbehörde diese prüft und gegebenenfalls ergänzt.28

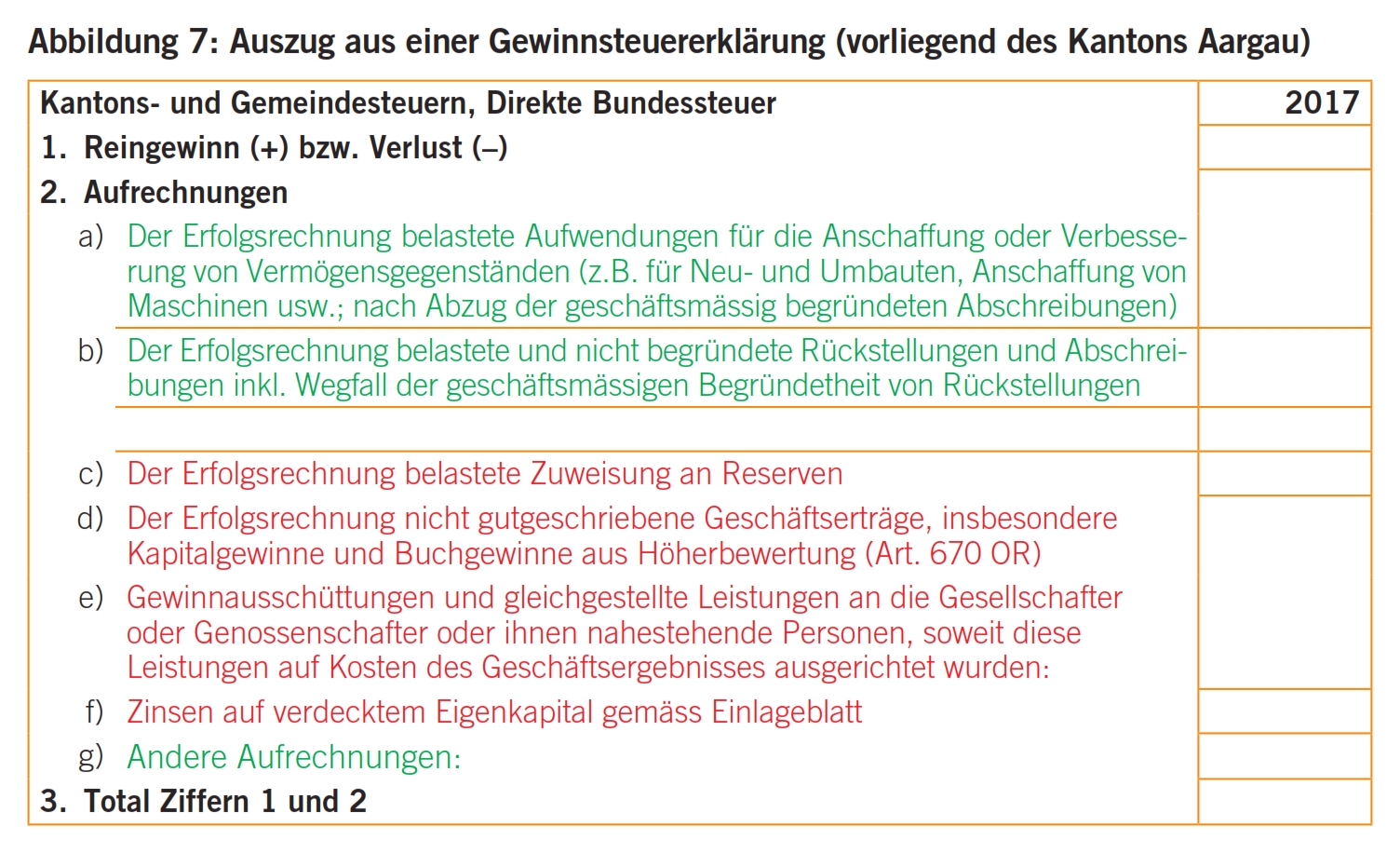

Als Beispiel findet sich in Abbildung 7 der Auszug aus einer Gewinnsteuererklärung, vorliegend des Kantons Aargau. Diese sieht nebst der Deklaration des Reingewinns bzw. -verlusts die Erfassung von Nichtaufwand bzw. übersetztem Aufwand und nicht erfolgtem Ertragsausweis vor.29 Dies würde zum Schluss führen, dass die steuerpflichtige Person diese steuerlichen Gewinnkorrekturen gleich selbst zu deklarieren hätte.

Unzweifelhaft ist dies der Fall und eine Deklarationspflicht der steuerpflichtigen Person für die Tatbestände c bis f – rot markierte Positionen – der Gewinnsteuererklärung gemäss Abbildung 7 gegeben, indem sie die offenen und verdeckten Gewinnausschüttungen bzw. geldwerten Leistungen und Gewinnvorwegnahmen und die Zinsen auf verdecktem Eigenkapital30 wahrheitsgemäss und vollständig zu deklarieren hat. Bei den geldwerten Leistungen, insbesondere den Gewinnvorwegnahmen, ist nach vorliegender Beurteilung bereits die rechnungslegungsrechtliche Jahresrechnung nicht mehr ordnungsmässig.31

Anders sieht es hinsichtlich der kapitalbildenden Aufrechnungen für die Tatbestände a und b – grün markierte Positionen – der Gewinnsteuererklärung gemäss Abbildung 7 aus. Sie basieren auf einer rechnungslegungsrechtlich ordnungsmässigen Jahresrechnung,32 die es den Steuerbehörden erlauben würde, allfällige diesbezügliche Aufrechnungen vorzunehmen. Die steuerpflichtige Person ist in diesem Zusammenhang zwar verpflichtet, Informationen zu liefern, welche der Steuerbehörde eine bilanzsteuerrechtliche Würdigung und die Vornahme allfälliger Aufrechnungen kapitalbildender Positionen ermöglichen, was sie mit einer ordnungsmässigen Jahresrechnung erfüllt, muss diese jedoch nicht selber vornehmen. Dies gilt auch hinsichtlich der Bewertung der Aktiven und Passiven bzw. der kapitalbildenden Positionen.33 Dass es sich bei allfälligen kapitalbildenden Positionen bilanzsteuerrechtlich nicht um eine Deklarationspflicht der steuerpflichtigen Person handelt, zeigt sich steuergesetzlich beispielsweise auch bei den Rückstellungen, indem bisherige Rückstellungen dem steuerbaren Gewinn zugerechnet werden, soweit sie nicht mehr begründet sind.34 Würde die steuerpflichtige Person entsprechende klärende Informationen indessen verschweigen bzw. Hinweise unterlassen, könnte sie sich dem Vorwurf aussetzen, die Steuererklärung nicht wahrheitsgemäss und vollständig ausgefüllt zu haben, was u. U. strafrechtliche Konsequenzen nach sich ziehen könnte.

Durch die Vornahme kapitalbildender Aufrechnungen würde im Vergleich zur rechnungslegungsrechtlichen Jahresrechnung mit entsprechenden stillen Reserven eine Steuerbilanz mit versteuerten stillen Reserven entstehen, die eben bilanzsteuerrechtlich nicht mehr still, sondern erfasst und versteuert sind.35

Die vorstehend gewonnenen Erkenntnisse werden in der Folge anhand zweier Themenbereiche weiter konkretisiert, namentlich bei der Liquidationsgewinnbesteuerung und der indirekten Teilliquidation.36

Bei beiden Themenbereichen geht es darum, stille Reserven nach Rechnungslegungsrecht und Bilanzsteuerrecht in den konkreten Anwendungen zu vergleichen und allfällige Handlungsspielräume aufzuzeigen.

Unter dem hier interessierenden Aspekt der steuerlich erleichterten Liquidation bzw. Nachfolge von Personenunternehmen ist von involvierten Wirtschaftskreisen schon seit geraumer Zeit eine Verminderung der diesbezüglichen Belastung mit direkten Steuern verlangt worden.37 Mit der Botschaft zum Bundesgesetz über die Verbesserung der steuerlichen Rahmenbedingungen für unternehmerische Tätigkeiten und Investitionen (Unternehmenssteuerreformgesetz II) vom 22. Juni 2005 und dem entsprechenden Gesetzesentwurf hat der Bund auf die berechtigten Anliegen reagiert38 und in der Frühjahrssession 2007 haben die Räte das bereinigte Unternehmenssteuerreformgesetz II angenommen,39 welches die besagte reduzierte Liquidationsgewinnbesteuerung enthält.

Gesetzliche Grundlage dazu bilden Art. 37b DBG und Art. 11 Abs. 5 StHG bzw. die entsprechenden kantonalen Normen, beispielsweise § 45 Abs. 1lit. f StG AG40 und § 37b StG ZH. Die neue Regelung ist bei der direkten Bundessteuer am 1. Januar 2011 in Kraft getreten. Die Kantone hatten alsdann eine zusätzliche Anpassungsfrist von zwei Jahren, wobei sie frei waren, ihre Gesetzgebung zeitgleich mit dem Bund zu ändern, wie dies die beiden erwähnten Kantone Aargau und Zürich getan haben.41, 42

Die Regelung zur reduzierten Liquidationsgewinnsteuer sieht vor, am Beispiel der Bundessteuer gezeigt, dass die Summe der in den letzten zwei Geschäftsjahren realisierten stillen Reserven getrennt vom übrigen Einkommen zu besteuern ist, wenn die selbständige Erwerbstätigkeit nach dem vollendeten 55. Altersjahr oder wegen Unfähigkeit zur Weiterführung infolge Invalidität definitiv aufgegeben wird. Einkaufsbeiträge gemäss Art. 33 Abs. 1 Bst. d DBG sind abziehbar.43 Werden keine solchen Einkäufe vorgenommen, so wird die Steuer auf dem Betrag der realisierten stillen Reserven, für den der Steuerpflichtige die Zulässigkeit eines Einkaufs gemäss Art. 33 Abs. 1 Bst. d DBG nachweist, zu einem Fünftel der Tarife nach Art. 36 DBG berechnet. Für die Bestimmung des auf den Restbetrag der realisierten stillen Reserven anwendbaren Satzes ist ein Fünftel dieses Restbetrags massgebend, es wird aber in jedem Falle eine Steuer zu einem Satz von mindestens 2 Prozent erhoben. Die Einkaufsmöglichkeit bestimmt sich einerseits anhand der gesetzlichen Bestimmungen zur beruflichen Vorsorge, wonach das versicherbare Einkommen der Selbständigerwerbenden auf den zehnfachen oberen Grenzbetrag nach Art. 8 Abs. 1 BVG beschränkt ist.44 Anderseits wird ergänzend dazu die Einkaufsmöglichkeit mit einem Kreisschreiben der Eidgenössischen Steuerverwaltung zu bestimmen sein, da sich aufgrund der grossen Vielfalt von unterschiedlichen Vorsorgeplänen eine ungewollte Bandbreite bei der Bestimmung der Einkaufsmöglichkeiten ergeben würde.45

Aufgrund der Komplexität der gesetzlichen Regelung hat der schweizerische Bundesrat die Verordnung über die Besteuerung der Liquidationsgewinne bei definitiver Aufgabe der selbständigen Erwerbstätigkeit (LGBV) vom 17. Februar 2010, SR 642.114, erlassen. Dessen nicht genug, hat die Eidgenössische Steuerverwaltung am 3. November 2010 auch das Kreisschreiben Nr. 28 Besteuerung der Liquidationsgewinne bei definitiver Aufgabe der selbständigen Erwerbstätigkeit erlassen. Offensichtlich birgt die besagte Bestimmung einiges an Erklärungsbedarf, u. a. und in ganz wesentlichem Umfang hinsichtlich der Frage des Begriffs der stillen Reserven, welche jedoch – dies sei bereits vorweggenommen – in keiner dieser Grundlagen näher beantwortet wird.

Wesentliches Merkmal für die Beantwortung der Frage des Begriffs der stillen Reserven bei der Liquidationsgewinnbesteuerung ist der Grund für die mildere Besteuerung, der nicht in der oft ins Feld geführten fehlenden oder ungenügenden Altersvorsorge des Übergebers liegt,46 sondern dass primär eine infolge der progressiven Gestaltung der Einkommenssteuertarife des Bundes und der Kantone als stossend empfundene steuerliche Belastung herbeigeführt würde, wenn im Lauf der Zeit akkumulierte stille Reserven aufgrund der Nachfolge oder Liquidation des Personenunternehmens innert kürzester Zeit, beispielsweise einer Steuerperiode, realisiert werden.47 Weiter wird damit bezweckt, selbständig- und unselbständigerwerbende Steuerpflichtige gleichzustellen, indem Steuerpflichtige, die keiner Einrichtung der beruflichen Vorsorge angeschlossen sind, also von den Möglichkeiten des Einkaufs in die berufliche Vorsorge keinen Gebrauch machen, nicht zu einem Einkauf in die zweite Säule gezwungen werden sollen, damit sie von der privilegierten Besteuerung profitieren können.48

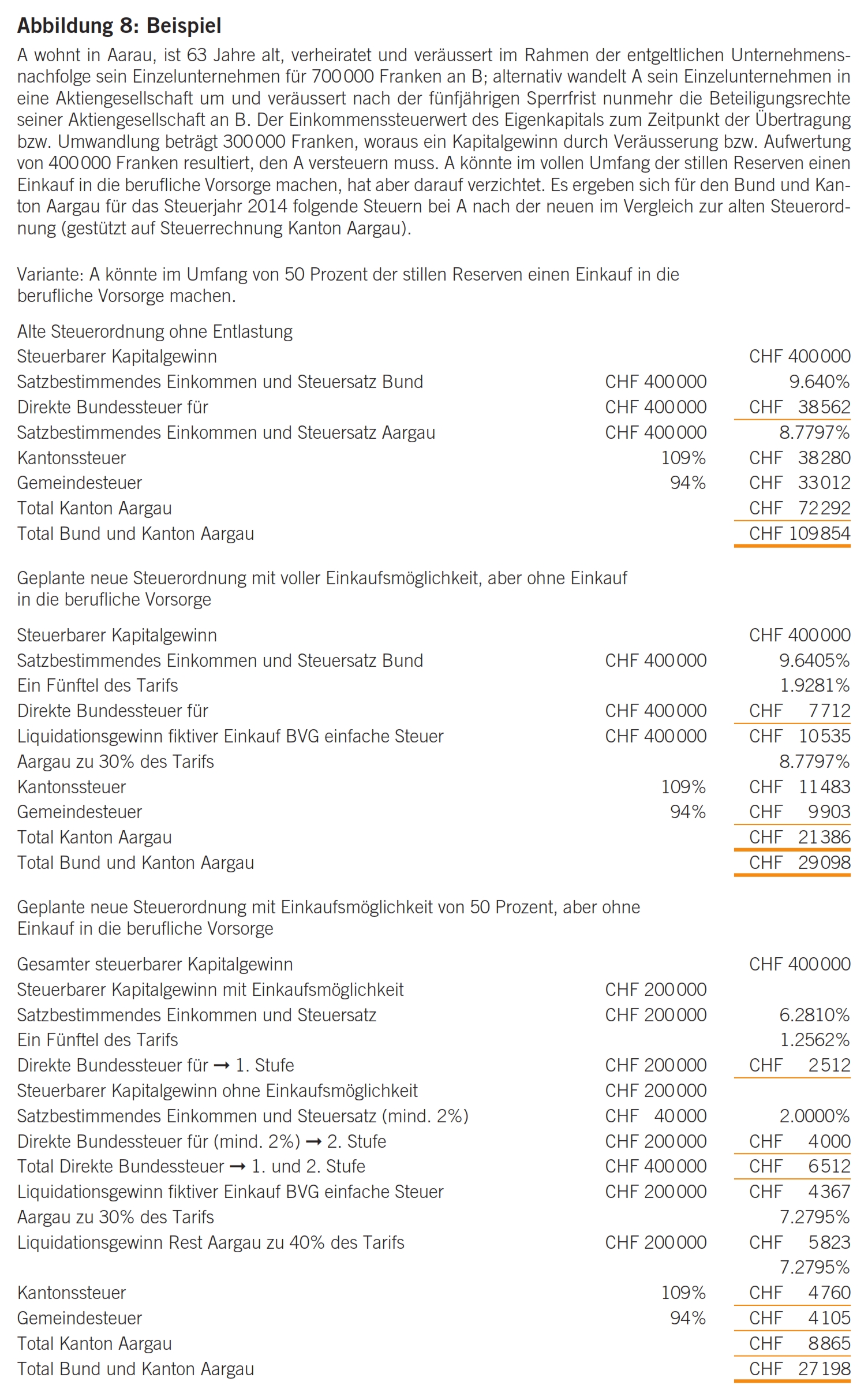

Siehe dazu das nachfolgende Beispiel in Abbildung 8 für die direkte Bundessteuer, welches diese Funktion verdeutlicht. Die kantonalen Steuern werden systematisch analog berechnet, kennen indessen eigene Steuertarife. Siehe dazu die Bestimmung für die Kantone gemäss Art. 11 Abs. 5 StHG.

Wie bereits oben dargelegt, bestimmen Art. 37b Abs. 1 DBG und Art. 11 Abs. 5 StHG bzw. die entsprechenden kantonalen Normen, dass die Summe der in den letzten zwei Geschäftsjahren realisierten stillen Reserven getrennt vom übrigen Einkommen zu besteuern ist, usw.

Der Begriff der stillen Reserven wird weder in diesen Gesetzesbestimmungen noch in der dazugehörigen LGBV näher definiert. Ebenso lässt sich die Botschaft zur UStR II, mit welcher diese Bestimmung dem Parlament zur Beratung vorgelegt worden ist, zum Begriff der stillen Reserven nicht näher verlauten bzw. präzisiert umfassend und ohne Einschränkung, dass die Steuererleichterung nur für Gewinne gewährt werden soll, die bei der endgültigen Übertragung oder Liquidation eines Unternehmens anfallen.49 Und auch das KS Nr. 28 der ESTV Besteuerung der Liquidationsgewinne vom 3. November 2010 enthält keine Ausführungen zum Begriff der stillen Reserven, sondern verwendet diesen umfassend und ohne Einschränkung. Der Begriff der stillen Reserven ist damit weder ausgehend von den Grundlagen zu den Gesetzesbestimmungen noch von jenen selber oder vom Kreisschreiben der ESTV einengend formuliert bzw. zu verstehen, sondern umfassend und ohne Einschränkung.

Dieses Ergebnis der nicht einengenden, sondern umfassenden Betrachtung des Begriffs der stillen Reserven deckt sich auch mit Blick auf den oben dargelegten Grund der reduzierten Besteuerung und ist evident, indem eine infolge der progressiven Gestaltung der Einkommenssteuertarife des Bundes und der Kantone als stossend empfundene steuerliche Belastung herbeigeführt würde, wenn im Laufe der Zeit akkumulierte stille Reserven aufgrund der Liquidation oder Nachfolge des Personenunternehmens innert kürzester Zeit realisiert werden.

Es ist mithin offensichtlich davon auszugehen, dass der Gesetzgeber und die ESTV unter den stillen Reserven sämtliche stille Reserven, die anlässlich einer Liquidation realisiert werden, verstehen. Dies deckt sich auch mit den Zielsetzungen des Parlaments, indem mit dieser reduzierten Besteuerung einerseits der überhöhten Progression und anderseits dem Umstand einer i. d. R. für Personenunternehmer nur reduzierten Altersvorsorge Rechnung getragen werden soll. Beide Aspekte treffen vorliegend zu.

Werden nun im Zug einer Liquidation oder Umwandlung eines Personenunternehmens bislang steuerlich nicht erfasste stille Reserven, namentlich Willkürreserven oder auch Zwangsreserven, aufgelöst, müssen diese gemäss Art. 37b Abs. 1 DBG und Art. 11 Abs. 5 StHG bzw. die entsprechenden kantonalen Normen reduziert besteuert werden. Dies ergibt sich auch aus der gesetzlichen Systematik, wie die folgenden Erörterungen anhand des DBG und StG BE zeigen.

Art. 18 DBG bzw. analog Art. 21 StG BE regeln den Gegenstand der Besteuerung bzw. die Steuerbemessungsgrundlage für Selbständigerwerbende. Danach sind alle Einkünfte aus einem Dienstleistungs-, Handels-, Industrie-, Gewerbe-, Land- und Forstwirtschaftsbetrieb, aus einem freien Beruf sowie aus jeder anderen selbständigen Erwerbstätigkeit steuerbar. Darin eingeschlossen sind selbstredend und in Art. 21 Abs. 5 StG BE explizit erwähnt, auch die Veränderungen in den Forderungen und anderen Rechten, im Inventar, in den angefangenen Arbeiten und den Schulden, welche infolge der selbständigen Erwerbstätigkeit eingetreten sind. Für steuerpflichtige Personen, die eine ordnungsgemässe Buchhaltung führen, was vorliegend anzunehmen ist, gilt nach Art. 18 Abs. 3 DBG und Art. 21 Abs. 5 StG BE die Berechnung des steuerbaren Reingewinns laut Art. 58 DBG bzw. Art. 85 StG BE sinngemäss. Art. 21 StG BE bzw. Art. 18 DBG regeln mithin die Frage, was besteuert wird.

Entsprechend erfasst ein Liquidationsabschluss Bestandsveränderungen und damit Auflösungen von stillen Reserven im ausgewiesenen Gewinn. In der Liquidationsgewinnsteuererklärung werden dieser Gewinn und jener der Vorperiode hinsichtlich realisierter stiller Reserven und damit zusammenhängender Kosten aufgegliedert. Der Grund für die Aufgliederung ist die unterschiedliche Besteuerung von regelmässig fliessenden Einkünften und Liquidationsgewinn.

Die Besteuerung wiederum regeln Art. 36 ff. DBG bzw. Art. 42 ff. StG BE, mithin wie das Steuersubstrat (s. Ausführungen oben) besteuert wird. Danach wird für den vorliegend interessierenden Fall zwischen der Besteuerung der regelmässig fliessenden Einkünfte gemäss Art. 42 StG BE und der Liquidationsgewinne nach Art. 43a StG BE unterschieden. Beim Bund findet sich die analoge Besteuerungsregel in Art. 36 und 37b DBG.

Art. 37b DBG bestimmt in Übereinstimmung mit Art. 43a StG BE, dass im Fall, da die selbständige Erwerbstätigkeit nach dem vollendeten 55. Altersjahr oder wegen Unfähigkeit zur Weiterführung infolge Invalidität definitiv aufgegeben wird, die Summe der in den letzten zwei Geschäftsjahren realisierten stillen Reserven getrennt vom übrigen Einkommen zu besteuern ist.

Die folgenden Erörterungen erfolgen in Ergänzung zum Beitrag «Kriterien der indirekten Teilliquidation, Vorgehen zu deren Vermeidung und Formulierung von Steuerrulings», in TREX – Der Treuhandexperte 4/2016, S. 220 ff., insbesondere Kapitel 3.6 Bemessung des Vermögensertrags S. 228 f.

Wird während der Fünfjahresfrist, während welcher die indirekte Teilliquidation investigiert wird, im Anhang einer oder mehrerer der fünf relevanten Jahresrechnungen des übernommenen Unternehmens gemäss Art. 959c Abs. 1 Ziff. 3 OR die Auflösung von Wiederbeschaffungsreserven und darüber hinausgehenden stillen Reserven – gemeint sind Willkürreserven gemäss obenstehender Definition – deklariert,50 könnte dies den Schluss zulassen, dass es sich dabei um vor dem Verkauf bestehende Substanz handelt, welche nun innert der Fünfjahresfrist rechnungslegungs- und damit auch steuerrechtlich aufgedeckt wird und allenfalls eines der Kriterien der indirekten Teilliquidation erfüllt. Dieser Schluss greift zu kurz.

Einerseits setzt die indirekte Teilliquidation voraus, dass nicht betriebsnotwendige Substanz ausgeschüttet wird, die im Zeitpunkt des Verkaufs bereits vorhanden und handelsrechtlich ausschüttungsfähig war.51 Wie bereits dargelegt,52 verhält es sich bei den Verwaltungs- bzw. Willkürreserven anders, indem diese bereits handelsrechtlich zu stillen Reserven erklärt wurden und ihre Bildung nur zulässig ist, soweit die Rücksicht auf das dauernde Gedeihen des Unternehmens oder auf die Ausrichtung einer möglichst gleichmässigen Dividende es unter Berücksichtigung der Interessen der Aktionäre rechtfertigt, weshalb solche Verwaltungs- bzw. Willkürreserven nicht zur handelsrechtlich ausschüttungsfähigen Substanz im Sinn der indirekten Teilliquidation hinzugerechnet werden können.

Anderseits wäre auch denkbar, dass solche Verwaltungs- und Willkürreserven während der Fünfjahresfrist, beispielsweise im ersten oder zweiten Jahr, rechnungslegungsrechtlich ordnungsmässig gebildet und danach und immer noch innerhalb der Fünfjahresfrist aufgelöst werden. Unzweifelhaft würden auch solche aufgelösten stillen Reserven nicht als im Zeitpunkt des Verkaufs bereits vorhandene und handelsrechtlich ausschüttungsfähige Substanz gelten. Solchermassen aufgelöste stille Reserven würden jedoch zu den Gewinnen, welche zur Finanzierung des Fremdkapitaldiensts für die Transaktion innert der Fünfjahresfrist dienen, hinzugerechnet werden dürfen und folgerichtig der Vermeidung der indirekten Teilliquidation dienen.53

Werden wie im vorstehenden Absatz Verwaltungs- bzw. Willkürreserven rechnungslegungsrechtlich ordnungsmässig gebildet, aber erst nach der Fünfjahresfrist wieder aufgelöst und könnte deren Bildung zweifelsfrei nachgewiesen werden, indem beispielsweise im Anhang der relevanten Jahresrechnung/en in der Fünfjahresfrist gemäss Art. 959c Abs. 1 Ziff. 2 OR eine Rückstellung zur Sicherung des dauernden Gedeihens des Unternehmens angegeben, ggf. aufgeschlüsselt und erläutert wird, müsste die Bildung solchermassen gebildeter Verwaltungs- bzw. Willkürreserven ebenfalls zu den Gewinnen, welche zur Finanzierung des Fremdkapitaldiensts für die Transaktion innert der Fünfjahresfrist dienen, hinzugerechnet werden dürfen.

- Für das Rechnungslegungsrecht sind es Art. 957 ff. OR und für das Bilanzsteuerrecht, wobei der Fokus vorliegend auf den direkten Steuern des Bundes und der Kantone liegt, Art. 57 ff. DBG und Art. 24 ff. StHG bzw. die entsprechenden kantonalen Steuergesetze, bspw. § 67 ff. StG AG und § 63 ff. StG ZH.

- S. dazu Art. 57 und 58 Abs. 1 Bst. a DBG sowie Art. 24 Abs. 1 StHG und bspw. § 67 und 68 Abs. 1 lit. a StG AG und § 63 und 64 Abs. 1 Ziff. 1 StG ZH.

- Art. 959b Abs. 1, Abs. 2 Ziff. 11 und Abs. 3 Ziff. 8 OR.

- Die Produktionserfolgsrechnung als Gesamtkostenverfahren ist in der Schweiz die gebräuchlichere Form. S. dazu Sterchi Walter / Mattle Herbert / Helbling Markus, Schweizer Kontenrahmen KMU, Zürich 2013. Sie gliedert Erträge und Aufwände nach Leistungs- und Kostenarten und ist damit eine Leistungs- bzw. Kostenartenrechnung. S. u. v. Dekker Stephan, in: Wibmer Jeannette (Hrsg.) Aktienrecht Kommentar, Zürich 2016 [Dekker], Art. 959b OR Ziff. 10 m. w. H.

- Die Absatzerfolgsrechnung als Umsatzkostenverfahren (costs of goods sold) wird in der angelsächsischen Welt bevorzugt und stellt den Nettoerlösen aus Lieferungen und Leistungen die Anschaffungs- bzw. Herstellungskosten der verkauften Produkte und Leistungen gegenüber. Sie erfordert mithin die Führung einer Kosten- und Leistungsrechnung. S. u. v. Dekker, Art. 959b OR Ziff. 10 m. w. H.

- Swiss GAAP FER Rahmenkonzept 21.

- Swiss GAAP FER Rahmenkonzept 22.

- Gemäss Art. 24 Abs. 1 Bst. c StHG und den kantonalen Steuergesetzen, bspw. §68 Abs. 1 lit. d StG AG und § 64 Abs. 1 Ziff. 4 StG ZH, gehören zum steuerbaren Reingewinn auch die Zinsen auf verdecktem Eigenkapital. Im DBG ist dieser Punkt unter Art. 58 nicht explizit erwähnt.

- Der Anspruch auf die aktienrechtliche Rückerstattung von Leistungen steht gemäss Art. 678 Abs. 4 OR der Gesellschaft und dem Aktionär zu, wobei dieser auf Leistung an die Gesellschaft klagt.

- S. dazu ausführlich und mit weiteren Hinweisen Meier-Mazzucato Giorgio, Steuern Schweiz, Bern 2015 [Meier-Mazzucato, Steuern Schweiz], S. 576 ff.

- Grundsätze ordnungsmässiger Rechnungslegung Art. 958c OR; für das Vorsichtsprinzip Art. 958c Abs. 1 Ziff. 5 OR.

- Art. 960a Abs. 1 und 2 OR.

- Diese Definition beinhaltet keine Information zur Ursache bzw. Entstehung der stillen Reserve. S. dazu weiter unten die Unterteilung in Zwangs-, Ermessens- und Willkürreserven als eine mögliche Unterteilung nach ihrer Entstehung bzw. ihren Ursachen, die auf dem Rechnungslegungsrecht basiert.

- S. zu den stillen Reserven u.v. Pfaff Dieter, Glanz Stephan, Stenz Thomas, Zihler Florian (Hrsg.), veb.ch Praxiskommentar, Geschichte N 21 f., Anwendersicht N 10, 958 N 27 ff., 958c N 55 f., 960e N 49 ff.

- Fassung gemäss Ziff. I 2 des BG vom 23. Dezember 2011 (Rechnungslegungsrecht), in Kraft seit 1. Januar 2013 (AS 2012 6679; BBl 2008 1589).

- S. die Definition für Aufwand oben in Punkt 1.

- Fontana Marco / Handschin Lukas, Ausweis stiller Reserven in der Erfolgsrechnung, Treuhänder 2014 8, S. 651; Glanz Stephan / Pfaff Dieter / Stenz Thomas, veb.ch Praxiskommentar, Anwendersicht, N 10. Das HWP (2014) S. 245, IV 2.31.1 unterscheidet nur noch Zwangs und Willkürreserven.

- Art. 960a Abs. 4 OR.

- Man beachte die nicht abschliessende Aufzählung.

- Art. 960e Abs. 3 und 4 OR.

- S. dazu bereits oben die Erörterungen in Punkt 1.

- Art. 63 DBG. Die kantonalen Steuergesetze sind allenfalls formell anders strukturiert, erfassen materiell jedoch die gleichen Sachverhalte. S. dazu bspw. § 68 ff. StG AG und § 64 ff. StG ZH.

- Die Inventarpflicht ergibt sich aus Art. 958c Abs. 2 OR, wonach der Bestand der einzelnen Positionen in der Bilanz und im Anhang durch ein Inventar oder auf andere Art nachzuweisen ist.

- S. dazu Bundessteuerrekurskommission vom 27. Februar 1991, StE 1991 BdBSt B 72.12 Nr. 5, wonach angefangene Arbeiten einer Treuhand AG aktivierungspflichtig sind und für die Gewährung eines «Warendrittels» auf Angefangenen Arbeiten kein Raum bleibt. S. auch Steuer-Rekurskommission I Zürich vom 30. Mai 2001, StE 2202 ZH B 72.12 Nr. 6 zum Verhältnis Handelsbilanz / Steuerbilanz bezüglich Retrozessionen, die für die Vermittlung von Börsengeschäften von Banken jeweils quartalsweise im Nachhinein entrichtet werden und nicht im Zeitpunkt ihrer Gutschrift, sondern schon im Zeitpunkt des Abschlusses des vermittelten Börsengeschäfts als Ertrag zu erfassen sind. Die unzulässige Buchung nach der Ist-Methode ist zu korrigieren, und zwar am Anfang und am Ende der Bemessungsperiode durch Aufrechnung der nicht verbuchten, im Folgejahr ausbezahlten Erträge sowie Abzug der verbuchten, das Vorjahr betreffenden Erträge.

- S. ausführlich zum Veranlagungsverfahren bei der Einkommens- und Gewinnsteuer Meier-Mazzucato, Steuern Schweiz, S. 949 ff.

- Art. 125 Abs. 2 DBG Beilagen zur Steuererklärung bzw. § 181 Abs. 2 StG AG und § 134 Abs. 2 StG ZH nennen für natürliche Personen mit Einkommen aus selbständiger Erwerbstätigkeit und juristische Personen die unterzeichneten Jahresrechnungen der Steuerperiode.

- Art. 124 Abs. 2 DBG bzw. § 180 Abs. 2 StG AG und § 133 Abs. 2 StG ZH, wonach der Steuerpflichtige das Formular für die Steuererklärung wahrheitsgemäss und vollständig ausfüllen, persönlich unterzeichnen und samt den vorgeschriebenen Beilagen fristgemäss der zuständigen Behörde einreichen muss.

- Art. 123 Abs. 1 DBG bzw. § 179 StG und § 132 StG ZH, wonach die Veranlagungsbehörden zusammen mit dem Steuerpflichtigen die für eine vollständige und richtige Besteuerung massgebenden tatsächlichen und rechtlichen Verhältnisse feststellen.

- Die Gewinnsteuererklärung bspw. des Kantons Zürich für juristische Personen ist analog strukturiert. S. dazu https://www.steueramt.zh.ch/internet/finanzdirektion/ksta/de/steuererklaerung/formulare-merkblaetter.html#subtitle-content-internet-finanzdirektion-ksta-de-steuererklaerung-formulare-merkblaetter-jcr-content-contentPar-form_1.

- Für die Zinsen auf verdecktem Eigenkapital Art. 65 DBG, Art. 24 Abs. 1 Bst. c i. V. m. Art. 29a StHG und die entsprechenden kantonalen Bestimmungen.

- Angemerkt sei, dass dies bei der rechnungslegungsrechtlichen Jahresrechnung «nur», aber immerhin unter der Voraussetzung der Wesentlichkeit solcher geldwerter Leistungen bzw. Gewinnvorwegnahmen gemäss Art. 958c Abs. 1 Ziff. 4 OR der Fall ist.

- Insbesondere der ordnungsmässige Anhang der Jahresrechnung gemäss Art. 959c OR in Ergänzung zur Bilanz und Erfolgsrechnung müsste u.a. entsprechende Informationen und Hinweise zur Bewertung der und Angaben, Aufschlüsselungen und Erläuterungen zu den wesentlichen Positionen der Bilanz und der Erfolgsrechnung enthalten.

- Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Kommentar zum Zürcher Steuergesetz, 3. Aufl., Bern 2013, § 133 N 24.

- Art. 63 Abs. 2 DBG. Diese Bestimmung zeigt offensichtlich ein Recht zur Korrektur des rechnungslegungsrechtlichen Erfolgs durch die Steuerbehörden, nicht jedoch eine entsprechende Pflicht zur Korrektur durch die steuerpflichtige Person.

- S. zur Steuerbilanz ausführlich Meier-Mazzucato, Steuern Schweiz, S. 273 ff. und S. 603 ff.

- S. ausführlich und mit weiteren Hinweisen zur indirekten Teilliquidation Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Bern 2009, S. 580 ff., und Meier-Mazzucato Giorgio, Kriterien der indirekten Teilliquidation, Vorgehen zu deren Vermeidung und Formulierung von Steuerrulings, TREX 4/2016 [Meier-Mazzucato, Indirekte Teilliquidation], S. 220 ff.

- Botschaft UStR II, BBl 2005 4774 ff. mit Darstellung der verschiedenen parlamentarischen Vorstösse. S. auch Botschaft UStR II, BBl 2005 4822 mit Erläuterung der Ausgangslage für Personenunternehmen.

- Botschaft UStR II, BBl 2005 4733 ff. mit Bundesgesetz über die Verbesserung der steuerlichen Rahmenbedingungen für unternehmerische Tätigkeiten und Investitionen (Entwurf), BBl 2005 4875 ff.

- Schlussabstimmung vom 23. März 2007. S. zum Ganzen Simonek Madeleine, Unternehmenssteuerrecht, Entwicklungen 2006, Bern 2007, S. 47 ff.

- S. bspw. Botschaft des Regierungsrats des Kantons Aargau an den Grossen Rat vom 30. November 2005 zur Teilrevision des Steuergesetzes vom 15. Dezember 1998 sowie das StG AG mit den Änderungen vom 22. August 2006, welche in der Abstimmung vom 26. November 2006 vom Volk angenommen worden sind, insbesondere §§ 44a und 45 Abs. 1 lit. f StG AG.

- Art. 72h StHG UStRG II.

- Der Kanton Aargau hat entsprechende Bestimmungen bereits auf den 1. Januar 2007 in Kraft gesetzt, nämlich §§ 44a und 45 Abs. 1 lit. f StG AG. Zu beachten ist, dass diese Bestimmungen nicht absolut inhaltsgleich sind mit Art. 11 Abs. 5 StHG UStRG II, weshalb eine Anpassung erfolgen muss.

- Der Einkauf in die berufliche Vorsorge richtet sich nach Art. 33 Abs. 1 Bst. d DBG und Art. 9 Abs. 2 Bst. d StHG bzw. den entsprechenden kantonalen Normen.

- Art. 79c BVG.

- Amtl. Bull. SR vom 19. März 2007, 216 ff.

- Dem Bedürfnis nach Erleichterung und Verbesserung der Möglichkeit freiwilliger beruflicher Vorsorge für Selbständigerwerbende wurde im Rahmen der ersten Revision des BVG mit dem neuen Art. 4 Abs. 3 BVG Rechnung getragen (eingefügt durch Ziff. I des BGvom 3. Oktober 2003 [1. BVG-Revision], in Kraft seit 1. Januar 2005 [AS 2004 1677 1700; BBl 2000 2637]). S. auch Botschaft UStR II, BBl 2005 4815.

- Botschaft UStR II, BBl 2005 4824 mit Erläuterung der Ausgangslage für Personenunternehmen.

- Amtl. Bull. SR vom 6. März 2007, 23 ff.; Amtl. Bull. NR vom 15. März 2007, 310 ff.; Amtl. Bull. SR vom 19. März 2007, 215 ff.

- Botschaft UStR II, BBl 2005 4824 mit Erläuterung der Ausgangslage für Personenunternehmen.

- Fontana Marco / Handschin Lukas, Ausweis stiller Reserven in der Erfolgsrechnung, Treuhänder 2014 8, S. 653; Kessler Franz J., veb.ch Praxiskommentar, Art. 959c N 29.

- Art. 20a Abs. 1 Bst. a DBG und Art. 7a Abs. 1 Bst. a StHG bzw. die entsprechenden kantonalen Bestimmungen.

- Meier-Mazzucato, Indirekte Teilliquidation, S. 229.

- Meier-Mazzucato, Indirekte Teilliquidation, S. 222.