Issue

Category

Lead

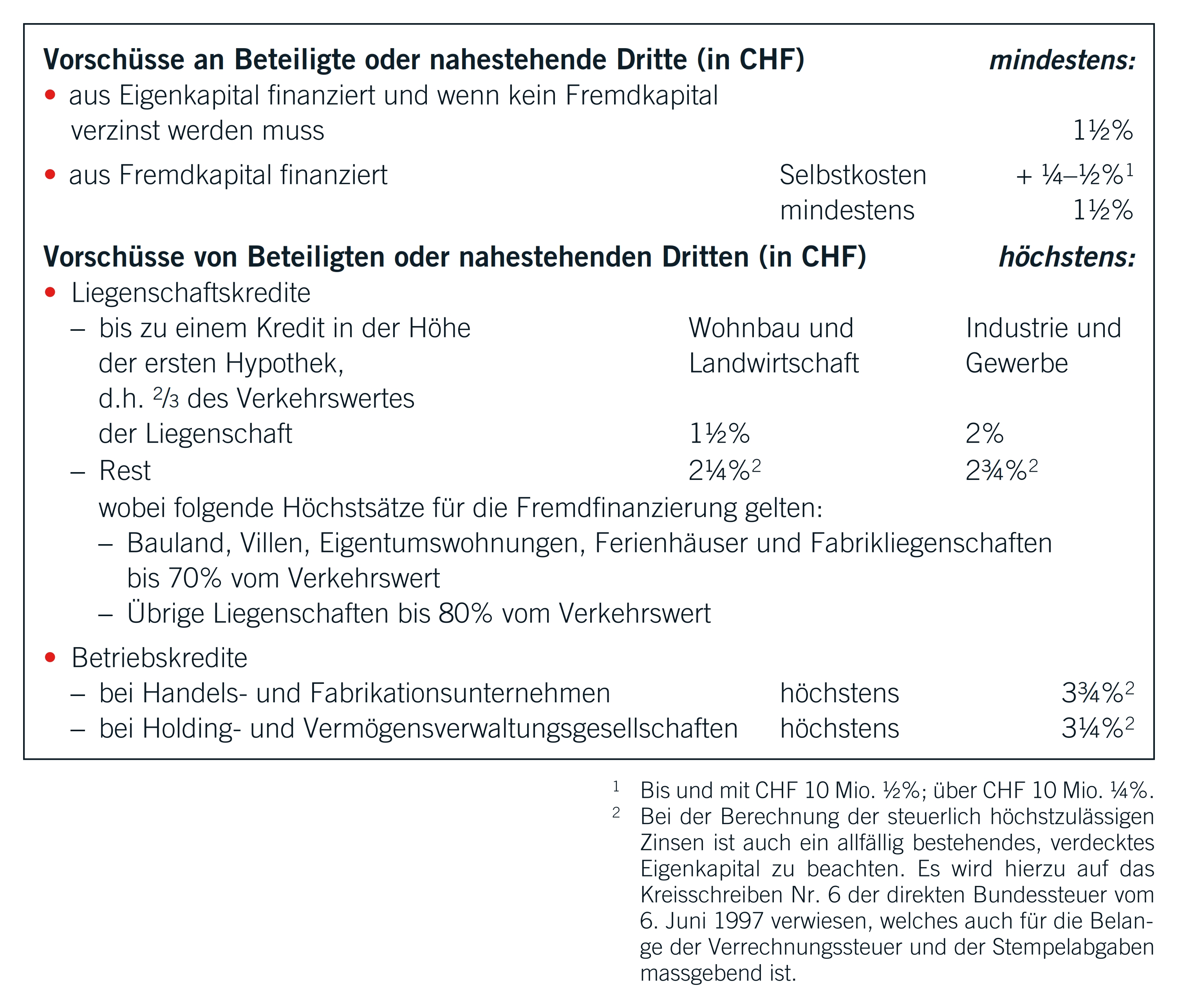

Die Gewährung unverzinslicher oder ungenügend verzinster Vorschüsse oder Darlehen an Beteiligte oder an ihnen nahestehende Dritte stellt eine geldwerte Leistung dar.

Content

Text

Solche geldwerte Leistungen unterliegen gemäss Art. 4 Abs. 1 lit. b VStG und Art. 20 Abs. 1 VStV der Verrechnungssteuer von 35 %. Die gleichen Kriterien gelten auch bei der direkten Bundessteuer für die Berechnung der geldwerten Leistungen von Kapitalgesellschaften und von Genossenschaften (vgl. Art. 58 Abs. 1 lit. b DBG).

Für die Bemessung einer angemessenen Verzinsung stellt die Eidg. Steuerverwaltung (ESTV) seit dem 1. Januar 2013 auf die folgenden Zinssätze ab.

Media

Image

Title

Rundschreiben Nr. 2-104-DV-2013-d

Text

Text

(Eidg. Steuerverwaltung ESTV, 25.02.13, Rundschreiben Nr. 2-104-DV-2013-d, www.estv.admin.ch)

Date