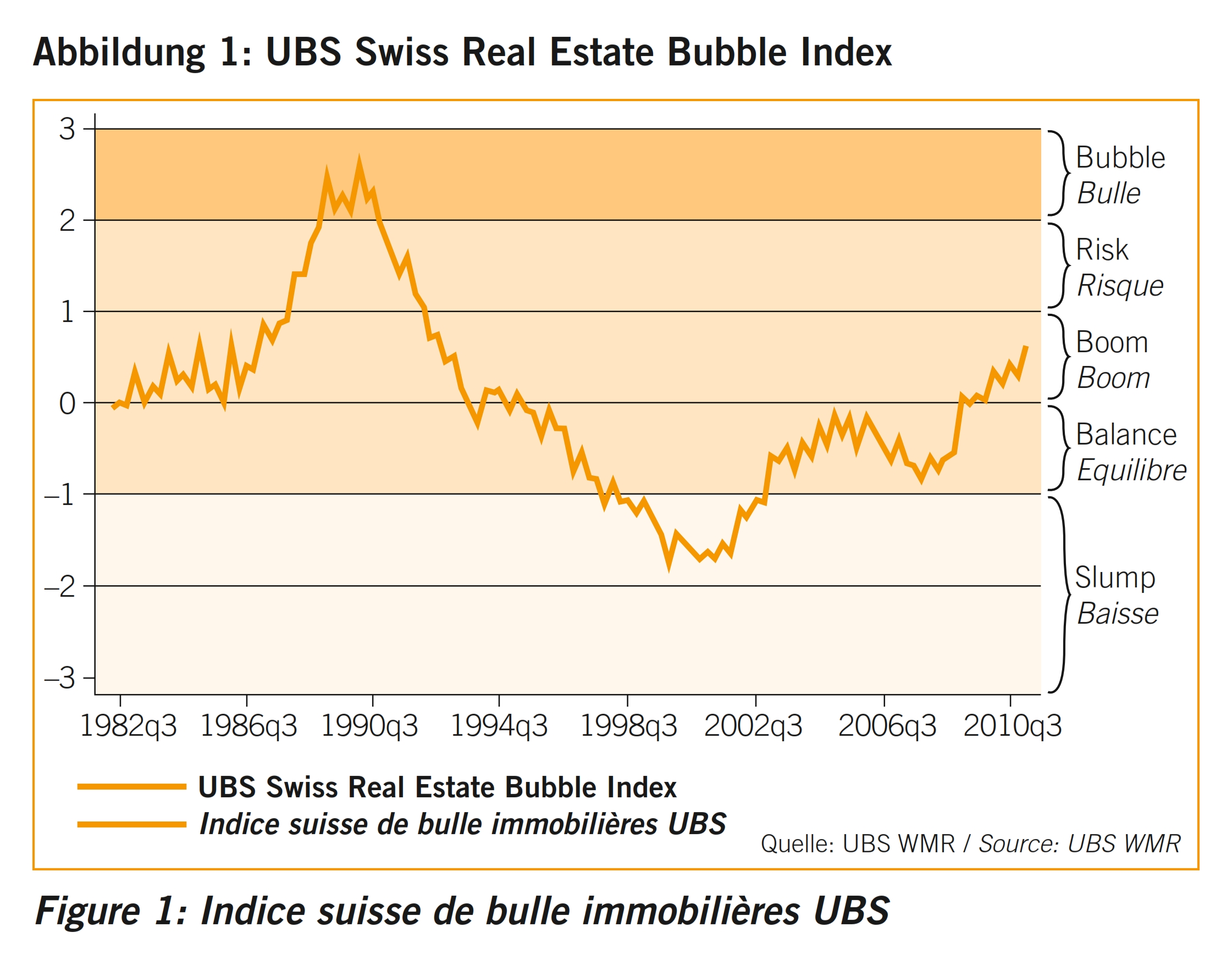

UBS Wealth Management Research publiziert neu vierteljährlich den UBS Swiss Real Estate Bubble Index. Gemäss Indexstand vom 2. Quartal 2011 befindet sich der Wohnimmobilienmarkt Schweiz im Boom-Bereich und nicht bereits in einer Blase.

Immobilienblasen stellen ein substanzielles Risiko für Volkswirtschaften dar, wie die USA, Spanien, Irland und andere Länder in jüngster Vergangenheit erfahren mussten. Auch in der Schweiz mahnen die starken Preissteigerungen bei Eigenheimen zur Vorsicht. So haben sich in vielen Regionen die Wohnimmobilienpreise in einem Jahrzehnt mehr als verdoppelt.

Entsteht auch in der Schweiz schon bald eine Immobilienblase? Die Antwort darauf ist nicht einfach, da die Früherkennung von Immobilienblasen in der Regel schwierig ist. UBS Wealth Management Research lanciert deshalb den UBS Swiss Real Estate Bubble Index (= Immobilienblasenindex), der auf vierteljährlicher Basis das Risiko einer Immobilienblase auf dem Schweizer Wohneigenheimmarkt aufzeigt.

Gemäss Definition kann der UBS Swiss Real Estate Bubble Index in Abhängigkeit des aktuellen Wertes folgende fünf nach Risiken aufsteigend geordneten Stufen einnehmen: Baisse, Balance, Boom, Risiko und Blase. Im 2. Quartal 2011 befand sich der Index bei einem Wert von 0,65, was gleichzeitig der Stufe Boom entspricht.

Bei diesem Niveau besteht (noch) kein erhöhtes Risiko einer schweizweiten Korrektur. Erst ab einem Indexstand grösser 1 wird der Markt als riskant eingestuft. Den Höchstwert von 2,5 Punkten erreichte der Index zu Beginn der 1990er-Jahre auf dem Höhepunkt der letzten schweizerischen Immobilienblase.

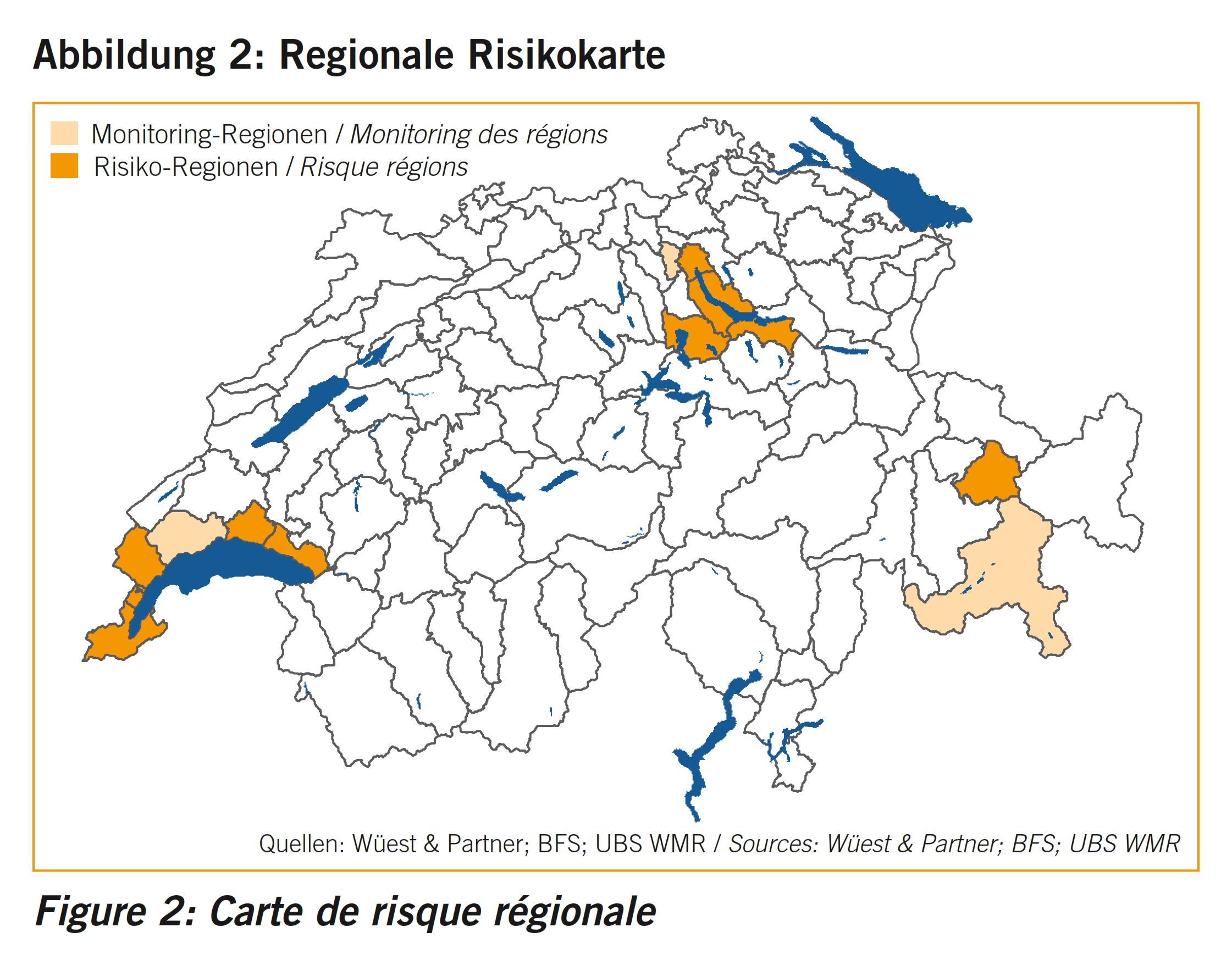

Gleichzeitig mit dem UBS Swiss Real Estate Bubble Index publiziert UBS Wealth Management Research auch eine regionale Risikokarte, woraus Risikoregionen und potenzielle Risikoregionen (sogenannte Monitoring-Regionen) hervorgehen. Diese sind definiert als Regionen, von denen ein substanzielles Risiko für den Schweizer Immobilienmarkt ausgeht aufgrund ihrer relativen volkswirtschaftlichen Bedeutung und ihres Korrekturpotenzials der regionalen Eigenheimpreise (vgl. Abbildung 2).

(UBS, Medienmitteilung 30.05.11 / 3.08.11, www.ubs.com)