Das Parlament hat am 15. Dezember 2016 die Revision der Quellenbesteuerung des Erwerbseinkommens angenommen und den endgültigen Gesetzestext verabschiedet (Bundesgesetz über die Revision der Quellenbesteuerung des Erwerbseinkommens). Das Gesetz soll voraussichtlich am 1. Januar 2020 in Kraft treten. Das Referendum wurde nicht ergriffen.

Am 21. September 2017 wurde die Vernehmlassung zur Totalrevision der Quellensteuerverordnung eröffnet. Darin wird die Schwelle von 120'000 CHF zur nachträglichen ordentlichen Veranlagung erwähnt, genauso wie auch die Quasiansässigkeit mit einem Schwellenwert von mindestens 90% der weltweiten Einkünfte. Allerdings können von den Behörden in besonderen Situationen auch tiefere Schwellenwerte berücksichtigt werden. Zudem werden neue Tarifcodes vorgesehen wie Tarifcode G und Q. Weitere Erläuterungen und Details zur Quellensteuerverordnung sowie zum Kreisschreiben werden in einer der nächsten Ausgaben des TREX näher beleuchtet.

Die Revision wurde notwendig, nachdem mehrere Entscheide des Bundesgerichts aufgezeigt haben, dass die bisherigen Regelungen Mängel aufweisen und dem Gleichbehandlungsgebot aus der Personenfreizügigkeit mit der EU widersprechen. Mit den Anpassungen wurde die Beseitigung dieser Mängel vorbereitet. Dank intensiver Überzeugungsarbeit der Wirtschaft liessen sich weitere Elemente zur dringend notwendigen Vereinheitlichung der Quellensteuer integrieren. Die Unterschiede aus der Interpretation der einzelnen Kantone und ihren Verordnungen führen zu unnötigen Risiken für die Arbeitgeber. Das Resultat in der konkreten Umsetzung auf Verordnungsstufe und in Kreisschreiben ist abzuwarten.

Die hier betroffenen Bereiche der Anpassung bei der Quellensteuer im Bundesgesetz über die direkte Bundessteuer (DBG) und im Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG) beziehen sich hauptsächlich auf Einkommen aus unselbständiger Tätigkeit, für das die Steuerhoheit Schweiz gilt.

Das Grundprinzip der Quellenbesteuerung bleibt unverändert. Die Quellensteuern werden einerseits von natürlichen Personen mit steuerrechtlichem Wohnsitz in der Schweiz ohne Niederlassungsbewilligung erhoben und andererseits von natürlichen und juristischen Personen ohne steuerrechtlichen Wohnsitz oder Aufenthalt in der Schweiz (auch von Schweizern mit Wohnsitz im Ausland).

Die Quellensteuer tritt nach wie vor grundsätzlich an die Stelle der ordentlichen Veranlagung. Es sei denn, die Voraussetzungen für eine nachträgliche ordentliche Veranlagung seien gegeben.

Diese Bestimmungen sind bei der Berechnung der Quellensteuern zu berücksichtigen:

- Bundesgesetz über die direkte Bundessteuer (DBG, SR 642.11)

- Verordnung über die Quellensteuer bei der direkten Bundessteuer (QStV, SR 642.118.2)

- Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG, SR 642.14)

- Verordnung über die Anwendung des Steuerharmonisierungsgesetzes im interkantonalen Verhältnis (SR 642.141)

- Expatriates-Verordnung (ExpaV, SR 642.118.3)

- Kantonale Gesetze, Wegleitungen, Verordnungen, Merkblätter, Tarife, Abrechnungsformulare usw.

Abbildung 1 zeigt, welche Themen im DBG für Arbeitgeber relevant sind und ob das neue Gesetz eine Veränderung bringt. Die Bestimmungen für Empfänger von Vorsorgeleistungen aus einem Arbeitsverhältnis (öffentlich-rechtlich Art. 95 und privatrechtlich Art. 96) bleiben unverändert.

In der neuen Regelung entfällt die Möglichkeit, nur einem Kanton die Quellensteuern abzuliefern und die Tarife dieses Kantons einheitlich anzuwenden. Bis anhin war das insbesondere für kleine Unternehmen eine Alternative: Statt sich mit einer Vielzahl von kantonalen Bestimmungen auseinanderzusetzen, konnte sich das Unternehmen auf die Vorschriften des Sitzkantons konzentrieren und ausschliesslich mit diesem abrechnen. Die Steuerbehörden mussten danach den Rest erledigen, die Informationen an die anderen Kantone (z. B. Wohnsitzkanton des Steuerpflichtigen) weiterleiten und diese mussten wiederum direkt mit dem Steuerpflichtigen Kontakt aufnehmen, wenn aufgrund der unterschiedlichen Tarifgestaltung und Berechnung zu viel oder zu wenig Quellensteuern abgerechnet worden waren.

Ein KMU hat mit zehn Mitarbeitern mehrere quellensteuerpflichtige Mitarbeiter mit Wohnsitz in je einem anderen Kanton. Also muss es Abrechnungsnummern für die Quellensteuern pro Kanton lösen, nach den kantonalen Bestimmungen anwendbaren Berechnungen und Tarifen abrechnen und jedem einzelnen zuständigen Kanton abliefern.

Wenn heute eine Unternehmung das einheitliche Lohnmeldeverfahren ELM 4.0 (freiwillig) einführt, muss es mit jedem zuständigen Kanton abrechnen. Damit wird mit ELM praktisch das neue Gesetz diesbezüglich vorgezogen.

In Abbildung 2 finden sich die Zuständigkeiten in den entsprechenden Situationen (Art. 107 DBG und Art. 38 StHG) im Überblick.

Dieses Verfahren steht allen quellenbesteuerten Personen zu. Allerdings ist es insbesondere für diejenigen Personen massgebend, für die keine nachträgliche ordentliche Veranlagung durchgeführt wird (vgl. zum Verfahrensablauf Abbildung 3).

Die nachträgliche ordentliche Veranlagung (NOV) ist ab einer gewissen noch festzulegenden Einkommenshöhe (aktuell in den meisten Kantonen bei einem Jahreseinkommen von 120 000 CHF) zwingend vorgesehen. Dieses Verfahren wird es weiterhin geben. Welche Einkommenshöhe festgelegt wird, wird sich zeigen. In der Vorlage wurden massiv tiefere Beträge genannt. Allerdings würden diese für die Veranlagungsbehörden zu einem Mehraufwand führen. Gut möglich, dass diese Limite beim aktuellen Betrag bleibt.

Der Bundesrat sieht in seiner Botschaft das Ablaufschema wie in Abbildung 4 vor.

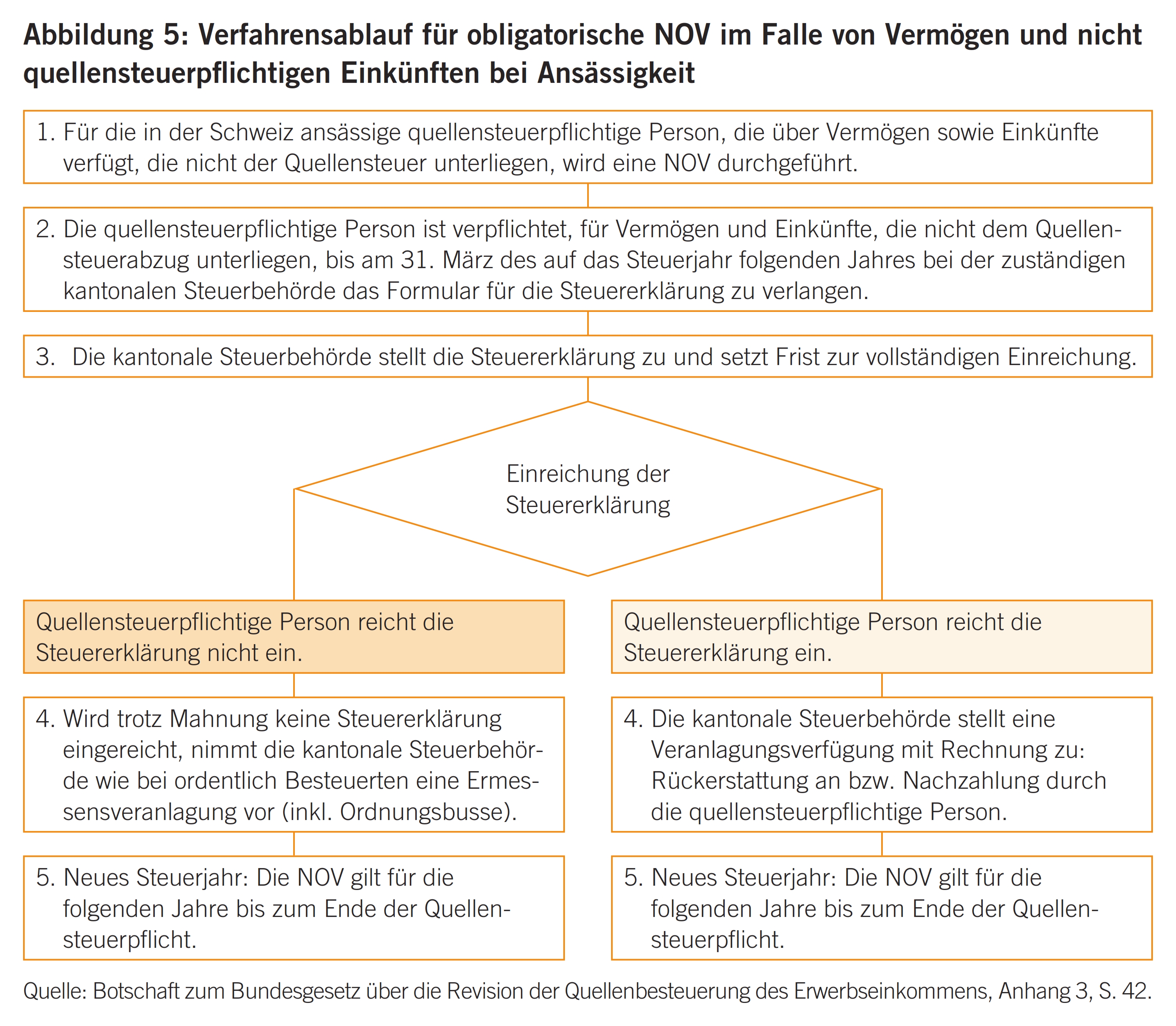

Die nachträgliche ordentliche Veranlagung gilt neu auch für Steuerpflichtige, die zwar die Einkommenshöhe nicht erreichen, aber über nicht an der Quelle besteuerte Einkünfte oder Vermögen verfügen. Dafür war bisher die ergänzende Veranlagung vorgesehen, die nun entfällt. Ob die Kantone hier eine Schwelle einführen, ist noch offen. Die Pflicht zur Durchführung der nachträglichen ordentlichen Veranlagung besteht auch in den Folgejahren bis zum Ende der Quellensteuerpflicht, selbst wenn die ursprünglichen Voraussetzungen nicht mehr gegeben sind.

Das Ablaufschema für diese Gruppe wird in der Botschaft wie in Abbildung 5 beschrieben.

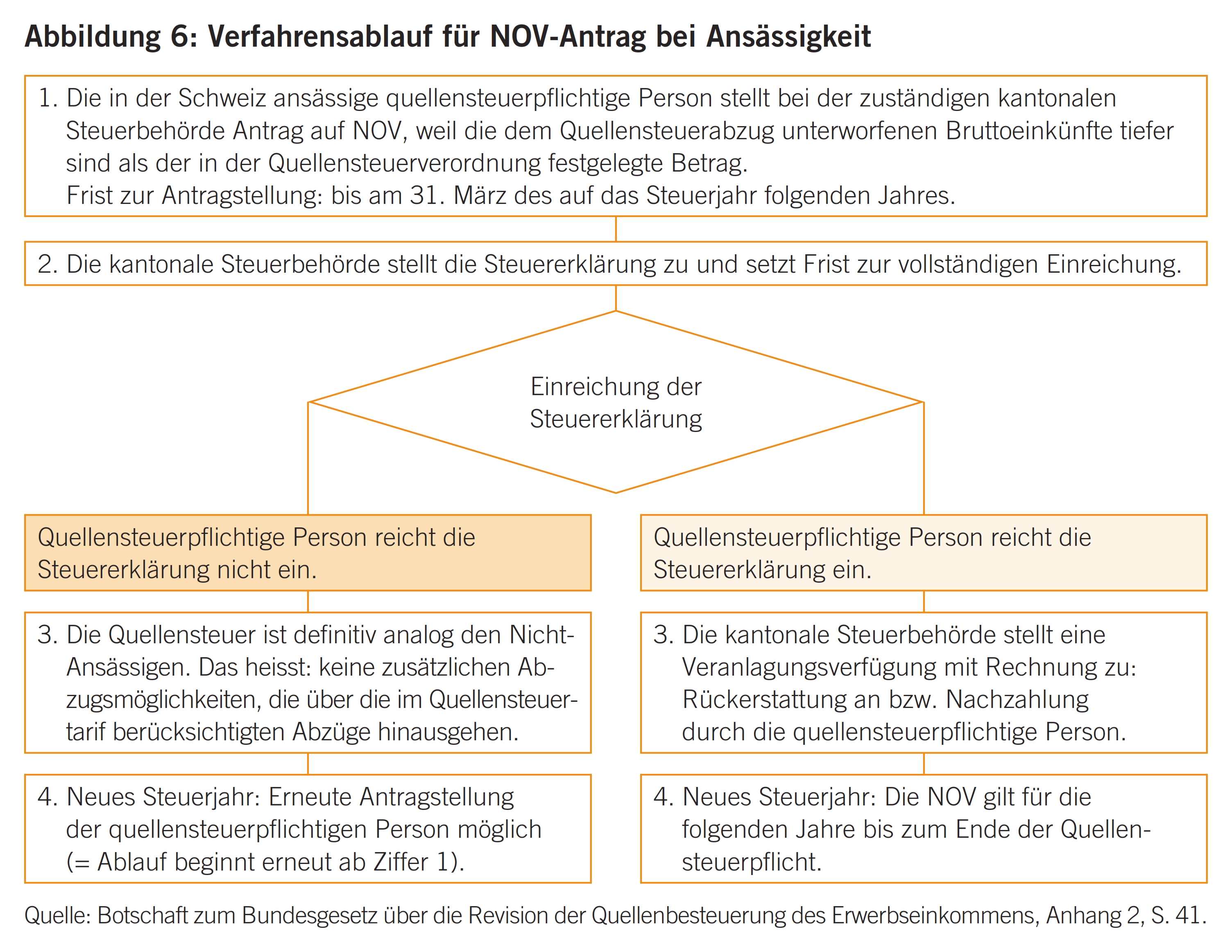

Neu ins Gesetz aufgenommen wurde die nachträgliche ordentliche Veranlagung auf Antrag. Sie ersetzt das Gesuch um Neuveranlagung der Quellensteuer; zum Beispiel wenn der Steuerpflichtige effektive Berufskosten oder Beiträge an die gebundene Vorsorge geltend machen will. Es ist wie bei der Tarifkorrektur eine Verwirkungsfrist vorgesehen, falls der Antrag nicht bis zum 31. März des Folgejahres gestellt wird. Die bisherige Tarifkorrektur für solche Fälle wird damit hinfällig. Beantragt ein Steuerpflichtiger eine nachträgliche ordentliche Veranlagung, bleibt er bis zum Ende der Quellensteuerpflicht in diesem Verfahren.

Die bundesrätliche Botschaft sieht dafür das Ablaufschema wie in Abbildung 6 dargestellt vor.

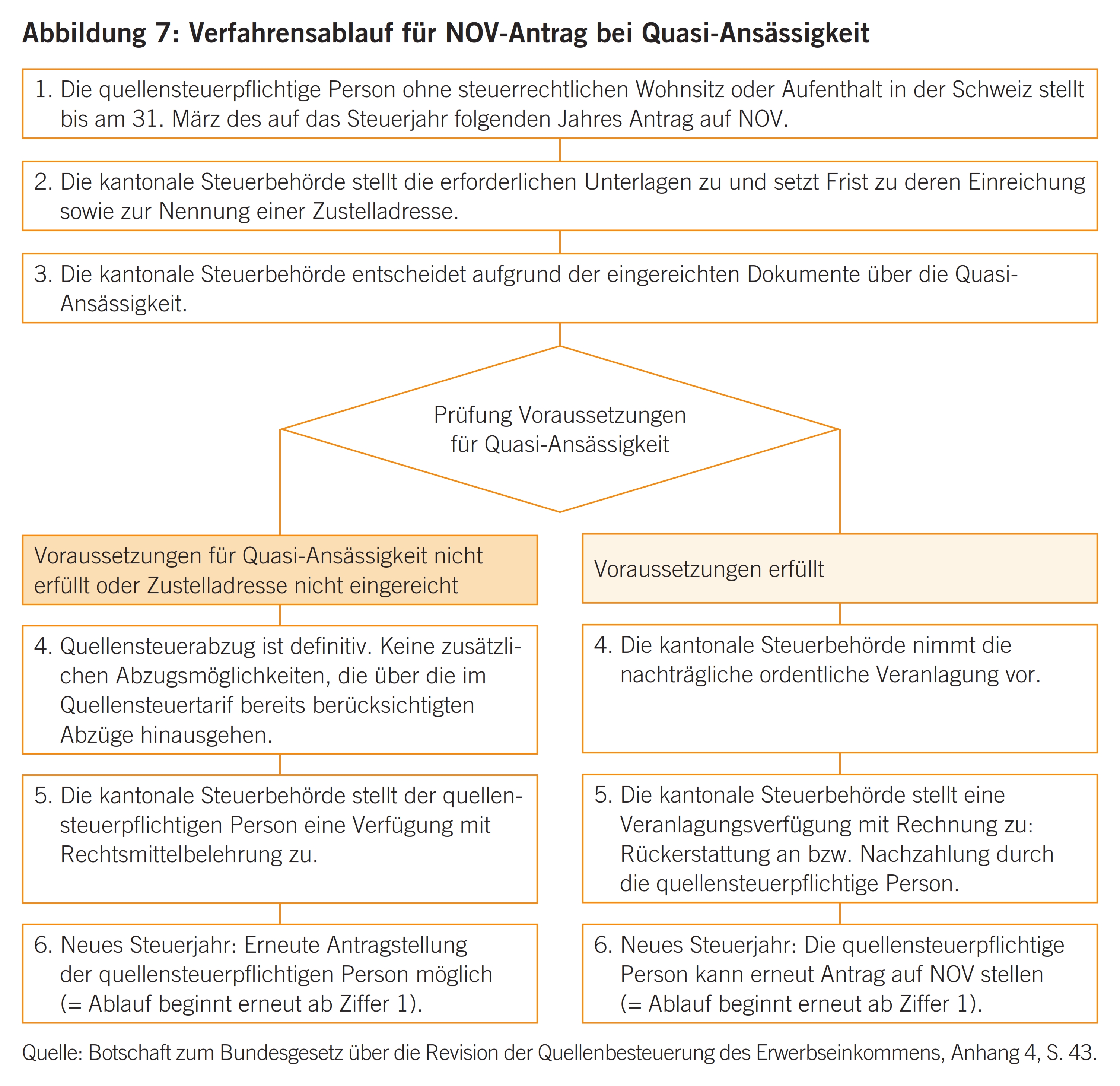

Grundsätzlich sieht die Revision vor, dass für Personen ohne steuerrechtlichen Wohnsitz oder Aufenthalt in der Schweiz die Quellensteuer die endgültige Besteuerung darstellt. Demnach können keine zusätzlichen Abzüge mehr geltend gemacht werden. Eine Ausnahme bildet die sogenannte Quasi-Ansässigkeit. Als solche werden Steuerpflichtige bezeichnet, die einen Grossteil ihrer Einkünfte in der Schweiz erwirtschaften und sich damit in einer einem Ansässigen vergleichbaren Situation befinden. Die Eidgenössische Steuerverwaltung ESTV wird gemeinsam mit den Kantonen die entsprechende Definition festlegen. Dies erfolgt auf Verordnungsstufe. Bisher wurde davon gesprochen, dass mindestens 90 % der weltweiten Einkünfte im Arbeitsortstaat erzielt werden müssten. Bei Ehegatten gehören die gemeinsamen weltweiten Einkünfte dazu.

Die Behörden sind gut beraten, dies vorsichtig zu definieren. Im Jahr 2012 gab es nämlich einen Entscheid des Europäischen Gerichtshofs (EuGH), bei dem diese Grenze nicht erreicht wurde und der Quellenstaat dennoch Abzüge zulassen musste. Eine Quasi-Ansässigkeit könnte demnach auch gegeben sein, wenn im Wohnsitzstaat mangels steuerbaren Einkommens die Abzüge im Zusammenhang mit den persönlichen und familiären Verhältnissen nicht berücksichtigt werden können. Bei einem Entscheid des EuGH vom 9. Februar 2017 ging es um die Abzüge von spanischen Hypothekarzinsen (bei Wohnsitz in Spanien) eines Steuerpflichtigen in den Arbeitsstaaten Niederlande und Schweiz. Der Arbeitnehmer übte in den Niederlanden 60 % seiner Arbeitstätigkeit aus und den Rest in der Schweiz. Der EuGH entschied, dass die Niederlande anteilmässig die nicht vollständig in Spanien abzugsfähigen Hypothekarzinsen (negatives Einkommen in Spanien) zum Abzug zulassen müssen.

Je nach Ausgestaltung der Verordnung wird wohl auch in der Schweiz der eine oder andere Gerichtsfall anstehen. Im Weiteren wird eine Gruppe von Steuerpflichtigen Abzüge beantragen, deren Geltendmachung in einem Doppelbesteuerungsabkommen geregelt ist.

Grundsätzlich wird es also schwieriger, Abzüge geltend zu machen. Gerade für Alimente, Weiterbildungskosten, besondere Berufskosten oder Einkäufe in die berufliche Vorsorge konnte bisher jeder – auch bei Nicht-Quasi-Ansässigkeit – unter Umständen über das Quellensteuerkorrekturverfahren Quellensteuern zurückfordern. Vermutlich werden die Kantone verschiedene Lösungen anbieten, mit welchem Verfahren Abzüge künftig geltend gemacht werden können.

Die steuerpflichtige Person muss den Antrag für Quasi-Ansässigkeit jedes Jahr fristgerecht neu stellen. Auch dafür definiert die Botschaft des Bundesrates einen Verfahrensablauf (vgl. Abbildung 7).

Bisher hat das Eidgenössische Finanzdepartement die Bezugsprovision für die Schuldner der steuerbaren Leistungen (Arbeitgeber, Versicherungen usw.) festgelegt. Diese liegt aktuell zwischen 1 und 3 %. Die Provision wurde nun im Gesetz auf 1 bis 2 % definiert.

Hinzugekommen ist eine Bestimmung, wonach die Steuerbehörden bei stossenden Verhältnissen eine nachträgliche ordentliche Veranlagung (zugunsten oder zuungunsten des Steuerpflichtigen) vornehmen können. Auch dafür werden die ESTV und die Kantone die Voraussetzungen erst noch festlegen müssen. Interessant wird zudem, was als stossend gilt.

Die Quellensteuertarife errechnen sich aus den Bruttoeinkommen abzüglich Pauschalen (für Berufskosten und Versicherungsprämien sowie Abzüge für Familienlasten). Die ESTV und die Kantone müssen die einzelnen Pauschalen veröffentlichen. Erstere muss zudem im Einvernehmen mit den Kantonen die Ansätze festlegen, die als direkte Bundessteuer in den kantonalen Tarif einzurechnen sind.

Arbeitgeber, die jetzt schon mit verschiedenen Kantonen abrechnen müssen, sind mit vielen Unterschieden konfrontiert, die eine zu 100 % korrekte Berechnung und Ablieferung der Quellensteuern erschweren, wenn nicht sogar praktisch verunmöglichen. Es sei denn, es handle sich um einen Steuerexperten, und dieser beschäftige sich intensiv mit den verschiedenen kantonalen Änderungen und Besonderheiten in den teilweise vorhandenen Wegleitungen. Zwar hat der Bund in der Quellensteuerverordnung 2014 einheitliche Quellensteuertarifcodes bestimmt. Doch diese werden zum Beispiel im Nebenerwerb D oder bei der Anwendung der Kindertarife ungleich gehandhabt. Um Arbeitgebern hier die Situation zu erleichtern, haben verschiedene Interessengruppen beantragt, dass die Revision die Vereinheitlichung der Quellensteuerberechnung und der Handhabung einbezieht. Im Art. 85 Abs. 4 DBG wurde deshalb Folgendes festgehalten:

Die ESTV muss zusammen mit den Kantonen einheitlich definieren, wie der 13. Monatslohn, Gratifikationen, unregelmässige Beschäftigung, Stundenlöhne, Teilzeit- oder Nebenerwerb sowie Leistungen nach Artikel 18 Absatz 3 AHVG beim Quellensteuerabzug berechnet werden und wie die satzbestimmenden Elemente zu berücksichtigen sind. Zudem muss sie gemeinsam mit den Kantonen regeln, wie bei Tarifwechsel, rückwirkenden Gehaltsanpassungen und -korrekturen sowie Leistungen vor Beginn und nach Beendigung der Anstellung zu verfahren ist.

Der Ständerat hat den Vorschlag zur einheitlichen Berechnung – nur Monatsausgleich und nicht auch noch Jahresausgleich – abgelehnt. Damit müssen sich die Arbeitgeber je nach Situation weiterhin mit Monatsausgleich und Jahresausgleich befassen. Es sei denn, die Kantone einigen sich freiwillig doch noch auf nur eine Ausgleichsberechnungsart. Insbesondere bei den Kantonen mit Jahresausgleich ist die unterschiedliche Berechnungsmethode ein dicker Stolperstein und eine Herausforderung für die Lohnsoftwarehersteller.

Die Gruppe Quellensteuern der Schweizerischen Steuerkonferenz SSK hat bereits für das ELM eine Musterrichtlinie verfasst, die als Vorlage für die Verordnung und für weitere Erläuterungen, beispielsweise in einem Kreisschreiben, dienen soll. Es wird voraussichtlich noch 2017 eine Vernehmlassung bzw. Anhörung zu Verordnungen und Kreisschreiben stattfinden. Mögliche Schwerpunkte dieser Richtlinien könnten Folgendes beinhalten:

- Subjektive Steuerpflicht

– Abgrenzung Arbeitnehmer / Künstler, Sportler, Referenten

– Faktische Arbeitgeberschaft / Personalverleih - Objektive Steuerpflicht

– Umfang steuerpflichtiger Bruttolohn

– Bonuszahlungen

– Besoldungsnachgenuss

– Vom Arbeitgeber übernommene Leistungen

– Spesenentschädigungen

– Geschäftsfahrzeug - Steuerberechnung

– Erläuterungen zu den Tarifeinstufungen

– Abgangsentschädigungen mit Vorsorgecharakter

– Ausscheidung ausländische Arbeitstage

– Ermittlung des satzbestimmenden Einkommens bei Ein- und Austritten innerhalb eines Monats

– Besteuerung bei Anstellungen im Stundenlohn mit wöchentlicher oder monatlicher Lohnzahlung

– Satzbestimmung bei Kapitalabfindungen für wiederkehrende Leistungen - Quellensteuerabrechnung

– Frist zur Einreichung der Quellensteuerabrechnung

– Nachträgliche Korrekturen durch den Arbeitgeber bzw. durch die Steuerbehörden

– Frist zur nachträglichen Geltendmachung von abzugsfähigen Aufwendungen

– Steuerhoheit

– Interkantonaler Wohnsitzwechsel

Erst in der konkreten Umsetzung und dann in der praktischen Anwendung wird es sich weisen, ob tatsächlich eine Vereinheitlichung erfolgt ist oder ob sich einzelne Kantone (wissentlich oder unwissentlich) nicht daran halten. Insbesondere im Bereich der pauschalen Abzüge (Nichtberufsunfall-Beitrag, Verpflegungskosten), die im Quellensteuertarif eingerechnet sind, gibt es immer wieder Vorstösse einzelner Kantone, dass solche für Arbeitgeber praktisch nicht umsetzbare Korrekturen nur für Quellensteuerpflichtige vorzunehmen sind. Es wäre ein passender Zeitpunkt, solche Unsicherheiten ein für alle Mal zu beseitigen und administrativ gut umsetzbare Lösungen zu präsentieren.

Die Einheitlichkeit des vorgesehenen Verfahrens der nachträglichen ordentlichen Veranlagung stellt die Nähe und Vergleichbarkeit zwischen Quellenbesteuerten und ordentlich Besteuerten her.

Die Revision ändert die Quellenbesteuerung nicht grundlegend, sondern nimmt notwendige Korrekturen vor. Allerdings weist sie auch Lücken auf und lässt es in einzelnen Punkten an Klarheit mangeln. Insbesondere bei der Anwendung der Expatriates-Verordnung (ExpaV) bereits im Quellensteuerverfahren – bei der Bestimmung eines leitenden Angestellten und Spezialisten und der Festlegung der abzugsfähigen besonderen Berufskosten – werden die Arbeitgeber immer noch alleine gelassen. Denn auch hier gibt es in den einzelnen Kantonen unterschiedlichste Interpretationen, und es lassen sich mit den Behörden kaum konkrete Umsetzungsregeln für betroffene Arbeitgeber vereinbaren. Hier wollte der Gesetzgeber keine Anpassungen in die bestehende Vorlage einflechten.

Die Materie ist hochkomplex. Die Behörden erhalten die Chance, die Quellenbesteuerung akkurater zu regeln sowie Klarheit bezüglich Steuerpflichtigen und Schuldnern der steuerbaren Leistung zu schaffen. Die noch herauszugebenden Verordnungen und die Kreisschreiben lassen sich dann einfacher der gesellschaftlichen Entwicklung angleichen. Die zuständigen Behörden setzen die Modernisierung der Quellensteuer hoffentlich auch in der Ausgestaltung dieser Verordnungen und in ihren Kreisschreiben fort.