Im Zusammenhang mit Spaltungen steht die steuerliche Dreieckstheorie. Bekannt ist sie in ihrer gewöhnlichen und modifizierten Form zwischen Schwestergesellschaften. Der Autor stellt in diesem Beitrag anhand eines Falls die mit asymmetrischen Spaltungen, bei welcher Parallelgesellschaften entstehen, im Zusammenhang stehende erweiterte modifizierte Dreieckstheorie dar.

Spaltungen von Kapitalunternehmen (Kapitalgesellschaften und Genossenschaften) können durch Ab- und Aufspaltungen (sog. vertikale Spaltungen) oder durch Ausgliederung (sog. horizontale Spaltungen) erfolgen. Ab- und Aufspaltungen können des Weiteren symmetrisch, bei denen Schwestergesellschaften bestehen oder entstehen, oder asymmetrisch, bei denen Parallelgesellschaften entstehen, erfolgen. Im Zusammenhang mit Spaltungen steht die steuerliche Dreieckstheorie. Bekannt ist sie in ihrer gewöhnlichen und modifizierten Form zwischen Schwestergesellschaften. Noch unbekannt ist die erweiterte modifizierte Dreieckstheorie, bei welcher Parallelgesellschaften entstehen. Der Autor zeigt einerseits die entsprechenden gesellschafts- und fusionsrechtlichen Grundlagen von Spaltungen und Ausgliederungen auf und legt anderseits dar, dass die steuerlichen Konsequenzen bei der Entstehung von Parallelgesellschaften analog jener zwischen Schwestergesellschaften sind, womit Unternehmensnachfolgen mittels Spaltungen wesentlich erleichtert werden.

Spaltungen dienen primär der Unternehmensstrukturierung und -organisation und können, betriebswirtschaftlich und zivilrechtlich betrachtet, ganze Betriebe oder aber auch nur Teilbetriebe oder einzelne Teile des Vermögens von Kapitalunternehmen erfassen.1 Des Weiteren eignen sich Spaltungen der Vorbereitung und der Erleichterung von Unternehmensnachfolgen, indem komplexe Unternehmensstrukturen einfacher gestaltet und bedarfsgerecht auf mehrere Kapitalunternehmen aufgeteilt und diese alsdann auf den bzw. die Übernehmer übertragen werden können.

Die zivilrechtlichen Voraussetzungen für die Spaltungen beinhaltet das FusG2, womit ihnen soweit nichts im Wege steht. Entscheidende weitere Voraussetzung für die Durchführung von Spaltungen sind die steuerlichen Grundlagen. Im Idealfall sind Spaltungen steuerneutral. Dies ist jedoch nur dann so, wenn neben den beiden generellen Voraussetzungen der Steuerneutralität von Umstrukturierungen, namentlich der Fortbestand der Steuerpflicht in der Schweiz und die Übernahme der bisher für die Gewinnsteuer massgeblichen Werte, einerseits die Übertragung eines oder mehrerer Betriebe oder Teilbetriebe vom spaltenden Kapitalunternehmen erfolgt und anderseits von den nach der Auf- oder Abspaltung bestehenden Kapitalunternehmen einer oder mehrere Betriebe oder Teilbetriebe weitergeführt werden. Ist dies nicht gegeben, erfolgt eine Besteuerung der im Rahmen der Spaltung übertragenen stillen Reserven beim spaltenden Kapitalunternehmen und zudem, falls die modifizierte Dreieckstheorie nicht zur Anwendung gelangt, bei dessen Beteiligten.

Kommt die Dreieckstheorie zum Tragen, unterbleibt eine Besteuerung der stillen Reserven als Ertrag aus Beteiligung bei den Beteiligten des spaltenden Kapitalunternehmens, falls ihre Beteiligung Privatvermögen bildet. Anerkannt ist die modifizierte Dreieckstheorie bei Schwestergesellschaften. Noch unbekannt ist sie bei Parallelgesellschaften, die bei asymmetrischen Spaltungen entstehen.

Der nachfolgend dargestellte Fall formt die Grundlage für die Erörterung der erweiterten modifizierten Dreieckstheorie bei der Entstehung von Parallelgesellschaften.

Ein KMU in der Rechtsform einer Aktiengesellschaft (nachfolgend X AG) verfügt über einen Produktionsbetrieb und einen erheblichen Bestand an Immobilien, welche einesteils dem Betrieb und teilweise der Kapitalanlage dienen.

Bei den beiden Beteiligten A und B handelt es sich um natürliche Personen, welche ihre Beteiligung von je 50 Prozent an der X AG im Privatvermögen halten. A ist 25 Jahre älter als B und möchte sich aus dem Erwerbsleben zurückziehen. B will den Produktionsbetrieb weiterführen.

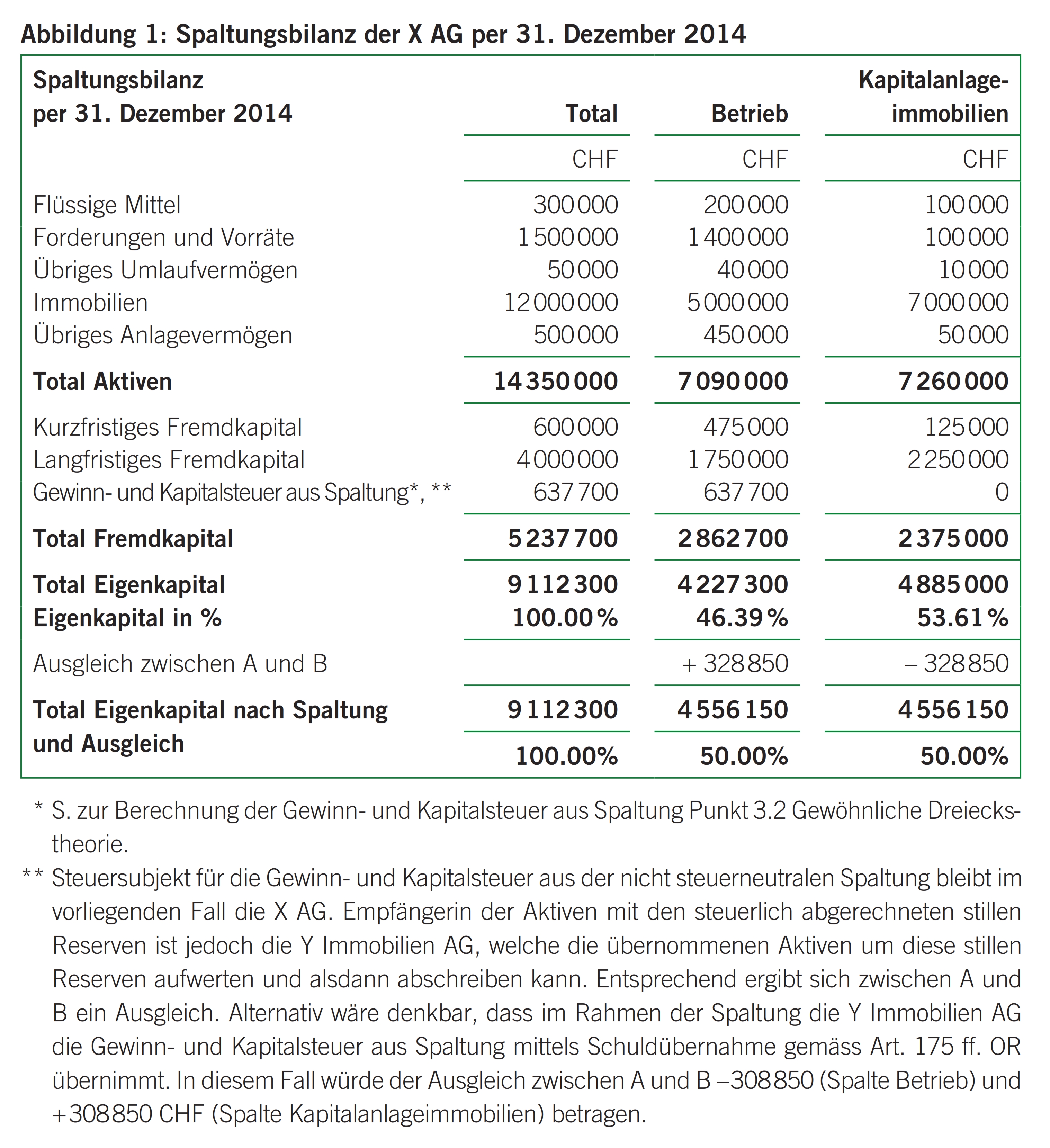

Aktuell zeigt sich die in Abbildung 1 summarisch dargestellte Spaltungsbilanz der X AG aufgrund der Jahresrechnung 2014 mit den Verkehrswerten der Immobilien.

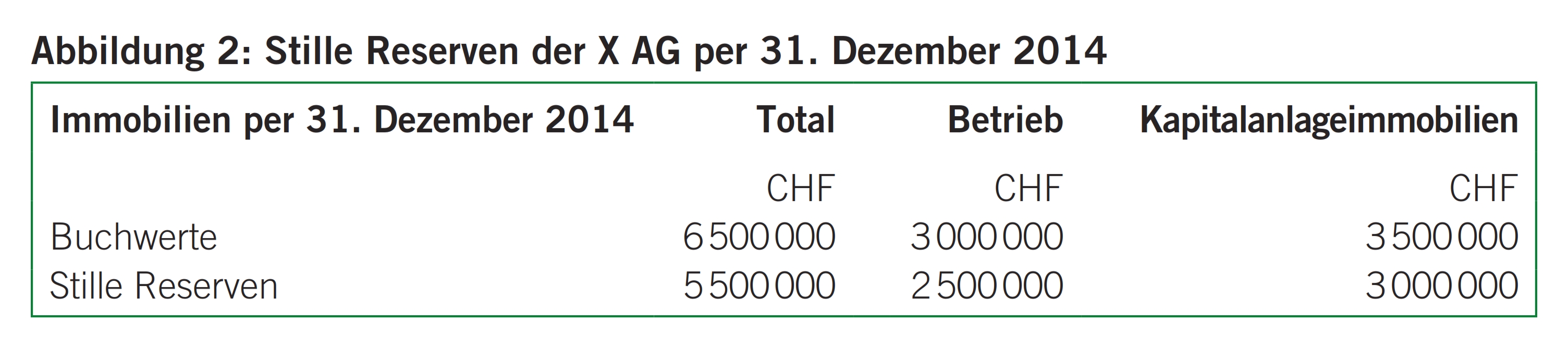

Die Buchwerte der Immobilien und die sich im Verhältnis zu deren Verkehrswerten daraus ergebenden stillen Reserven zeigt die Übersicht in Abbildung 2.

Damit die Unternehmensnachfolge vollzogen werden kann, soll A den Betrieb und B die Immobilien übernehmen, wobei die Aufteilung der Aktiven und Passiven der X AG durch Abspaltung der Immobilien von ihr in die im Rahmen der Abspaltung neu gegründete Y Immobilien AG erfolgen soll.

A ist nach der Abspaltung Alleinaktionär der X AG und B Alleinaktionär der Y Immobilien AG. Die Abspaltung ist mithin asymmetrisch, und die X AG und die Y Immobilien AG sind Parallelgesellschaften.

Spaltungen gemäss Fusionsgesetz sind auf Kapitalgesellschaften und Genossenschaften beschränkt,3 weshalb andere Unternehmensrechtsformen, insbesondere Personenunternehmen, vom Institut der Spaltung gemäss Fusionsgesetz ausgeschlossen sind.4 Den anderen Unternehmensrechtsformen verbleibt für die Übertragung ihres Vermögens oder Teilen davon die Vermögensübertragung oder die Übertragung durch Kauf mit Schuldübernahme.5

Gemäss Fusionsgesetz können sich Unternehmen entweder aufspalten, indem sie ihr ganzes Vermögen aufteilen und auf andere Unternehmen übertragen, oder sie können einen oder mehrere Teile ihres Vermögens auf andere Unternehmen übertragen und diese Vermögen damit von sich abspalten.6 Auf- und Abspaltung sind in der bisherigen steuerlichen Terminologie auch als vertikale Spaltungen bezeichnet worden.7 Unternehmensspaltungen können als umgekehrte Vorgänge der echten Fusionen verstanden werden. So entspricht der Aufspaltung, bei der das spaltende Unternehmen aufgelöst wird, als Gegenstück die Kombinationsfusion, und der Abspaltung, die das spaltende Unternehmen zwar entreichert, aber bestehen lässt, die Absorptionsfusion.8

Zentrale Charakteristika der Spaltungen sind die Entreicherung des spaltenden Kapitalunternehmens und der Grundsatz der mitgliedschaftlichen Kontinuität.9

Die Entreicherung ergibt sich, indem das spaltende Kapitalunternehmen bei der Aufspaltung sein ganzes Vermögen auf mindestens zwei andere Kapitalunternehmen überträgt und anschliessend aufgelöst wird, und bei der Abspaltung dadurch, dass es einen oder mehrere Teile seines Vermögens, aber nicht sein gesamtes Vermögen, auf mindestens ein anderes Kapitalunternehmen überträgt, ohne dafür eine Gegenleistung zu erhalten.10, 11 Es wird damitaus der fusionsrechtlichen Konzeption evident, dass Spaltungen immer die Übertragung eines Aktivenüberschusses erfordern.12, 13

Sowohl bei der Aufspaltung als auch bei der Abspaltung erhalten die Beteiligten des übertragenden Kapitalunternehmens Beteiligungen am bzw. an den übernehmenden Kapitalunternehmen.14 Der Grundsatz der mitgliedschaftlichen Kontinuität ist analog demjenigen beider Fusion gestaltet, indem das Spaltungsrecht auf die entsprechende Bestimmung bei der Fusion verweist.15 Für die Spaltung bedeutet dies grundsätzlich, dass die Beteiligten des sich spaltenden Kapitalunternehmens unter Berücksichtigung des Vermögens der beteiligten Kapitalunternehmen, der Verteilung der Stimmrechte sowie aller anderen relevanten Umstände nicht nur Anspruch auf eine Beteiligung am bzw. an den übernehmenden Kapitalunternehmen haben, die ihrer bisherigen Beteiligung entspricht, sondern ihnen eine entsprechende Beteiligung zugewiesen werden muss.16 Das Fusionsrecht sieht indessen für die Spaltung, analog der Fusion, vor, dass bei der Festlegung des Umtauschverhältnisses für die Beteiligung Ausgleichszahlungen vorgesehen werden dürfen, die 10 Prozent des wirklichen Werts der gewährten Beteiligung nicht übersteigen dürfen.17

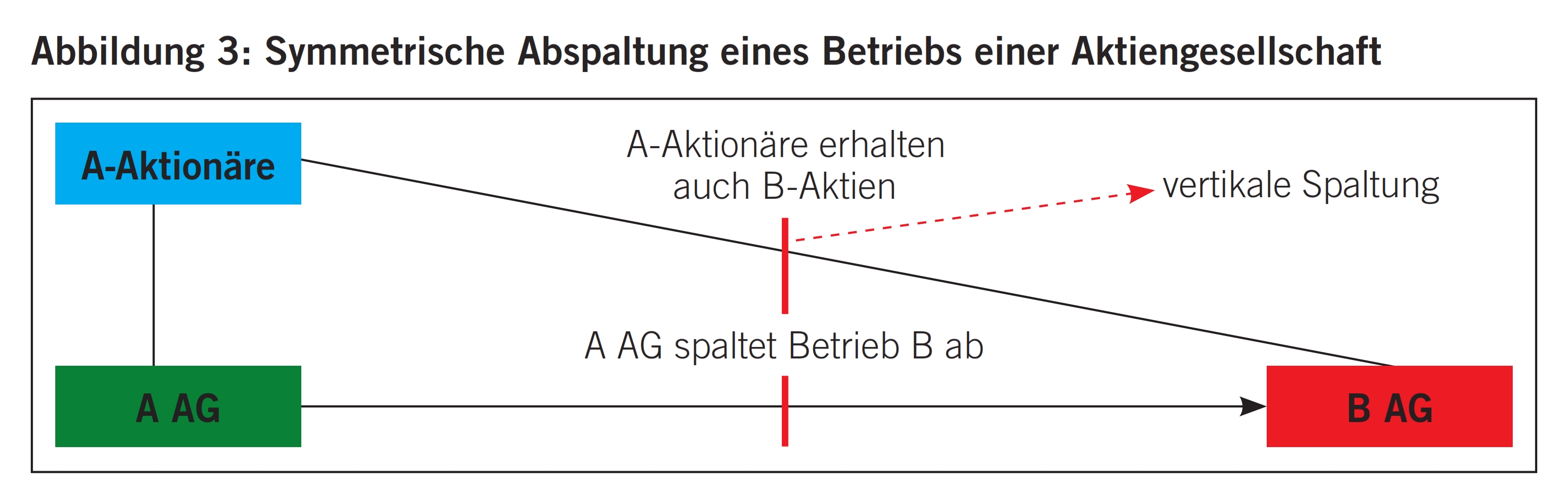

Obschon der Grundsatz der mitgliedschaftlichen Kontinuität gewahrt bleibt, führt die Spaltung zu einer Neuzuweisung von Beteiligungen, die neben der Auf- und Abspaltung eine weitere Dimension berücksichtigt. So lässt das Spaltungsrecht nicht nur zu, dass den Beteiligten des sich spaltenden Kapitalunternehmens Beteiligungen an allen übernehmenden Kapitalunternehmen im Verhältnis ihrer bisherigen Beteiligung zugewiesen werden müssen, sondern ermöglicht, ihnen Beteiligungen an einzelnen oder allen übernehmenden Kapitalgesellschaften unter Abänderung ihrer früheren Beteiligungsverhältnisse zu übertragen.18 Die erste Form der Spaltung, bei der die Beteiligungsverhältnisse nicht ändern, wird als symmetrische, die zweite, bei der sie ändern, als asymmetrische Spaltung bezeichnet.19 Die nachfolgenden Darstellungen verdeutlichen die symmetrischen und asymmetrischen Spaltungen.

Die A AG spaltet ihren Betrieb B in die B AG ab. Es handelt sich dabei um eine symmetrische Abspaltung, indem die Aktionäre der A AG entsprechend ihren bisherigen Beteiligungen Aktien der B AG erhalten (vgl. Abbildung 3).

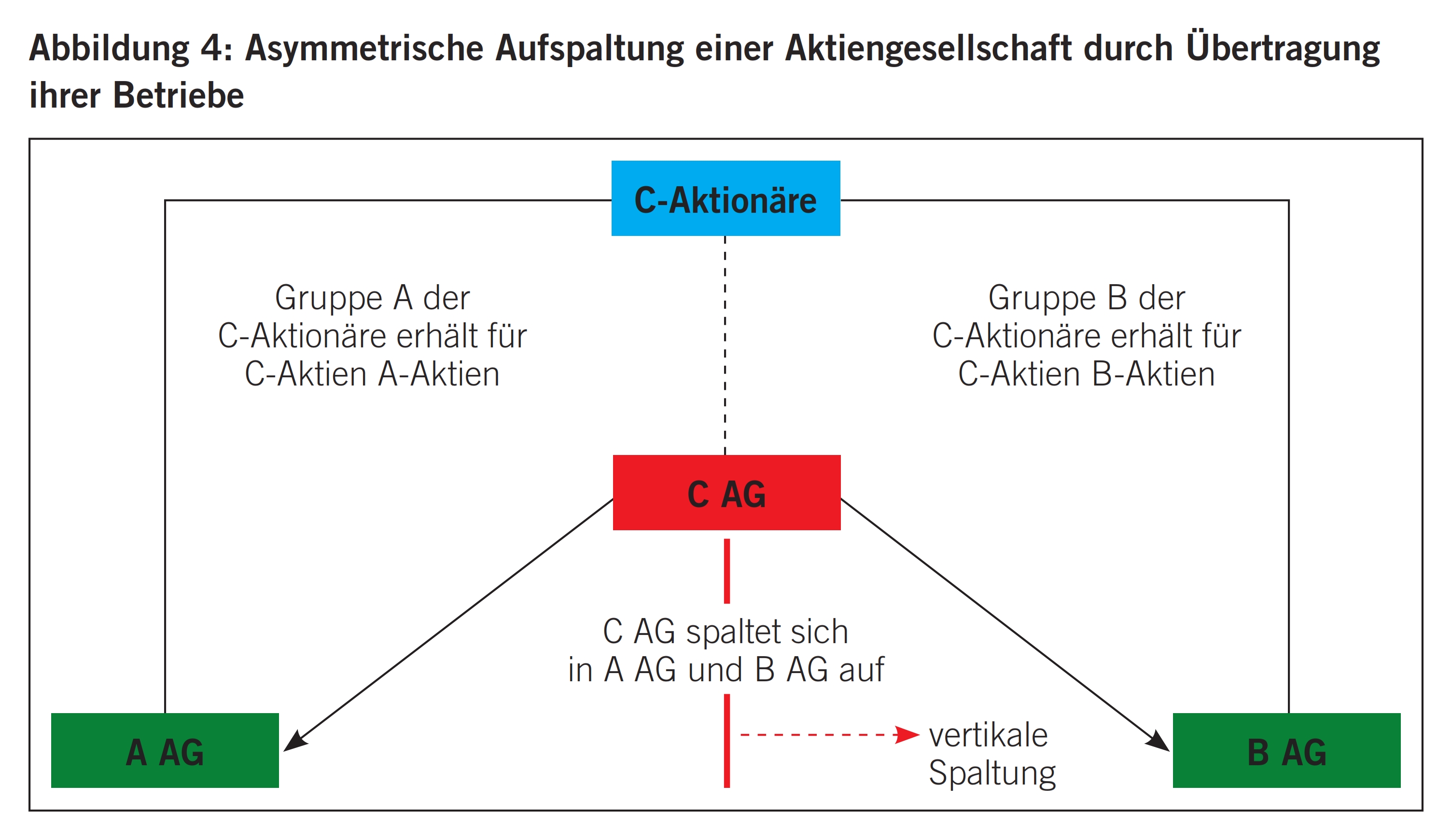

Die C AG spaltet sich durch Übertragung ihrer beiden Betriebe auf die A AG und die B AG auf und wird anschliessend aufgelöst. Die Aktionäre der C AG teilen sich ebenfalls in zwei Gruppen, wobei entsprechend ihren bisherigen Beteiligungen an der C AG die Gruppe A Aktien der A AG und die Gruppe B Aktien der B AG erhält (vgl. Abbildung 4).

Bezüglich der Zusammensetzung des zu übertragenden Vermögens des spaltenden Kapitalunternehmens enthält das Fusionsgesetz keine Vorschriften. Zivilrechtlich kann deshalb das spaltende Kapitalunternehmen beliebig auch nur einzelne Aktiven, ohne oder kombiniert mit einzelnen oder mehreren Passiven, übertragen, sofern diese Vermögensteile ihrer Natur nach übertragbar sind,20 ohne dass das steuerlich relevante Betriebserfordernis beachtet werden muss.21, 22

Analog der Fusionen und der Quasifusion können die Spaltungen der Vorbereitung der entgeltlichen Unternehmensnachfolge dienen. Die an der Spaltung beteiligten Parteien nehmen, insbesondere je nach Spaltungsform, die Stellung von Übergeber und Übernehmer ein. So sind bei symmetrischen Spaltungen die bisher Beteiligten sowohl am übertragenden als auch am übernehmenden Kapitalunternehmen weiterhin die Übergeber. Bei asymmetrischen Spaltungen können indessen die bisher Beteiligten je nach Situation und Sichtweise auch zu Übernehmern werden. Mit einer Spaltung wird ggf. ein wichtiger Schritt in Richtung Unternehmensnachfolge getan. Beispielsweise kann ein grosses und demzufolge teures Unternehmen, das als Einheit kaum zu veräussern wäre, in mehrere Betriebe gespalten werden, welche entsprechend leichter veräussert werden können. Oder ein schweres Unternehmen23 wird so gespalten, dass die nichtbetrieblichen Vermögen vom Hauptbetrieb gelöst werden, welcher dann den zentralen Gegenstand der Unternehmensnachfolge bildet. Auch kann ein Unternehmen mit Betrieben und Vermögen unterschiedlicher Risikokonstellationen im Hinblick auf die Unternehmensnachfolge zur Risikoeingrenzung entsprechend gespalten werden.

A und B sind je hälftig an der AB AG beteiligt. Aufgrund ihrer beruflichen Spezialisierung führen sie innerhalb der AB AG je einen Betrieb. A ist um einiges älter als B. Um die altersbedingte Unternehmensnachfolge von A vorbereiten zu können, vereinbaren A und B, die AB AG asymmetrisch zu spalten und die Betriebe A und B rechtlich zu verselbständigen, mit der Folge, dass A Alleinaktionär der A AG mit dem Betrieb A und B Alleinaktionär der B AG mit dem Betrieb B wird. B führt seinen Betrieb B in der B AG selbständig weiter. A sucht für seinen Betrieb A in der A AG einen geeigneten Nachfolger, dem er die Beteiligung an der A AG veräussern kann.

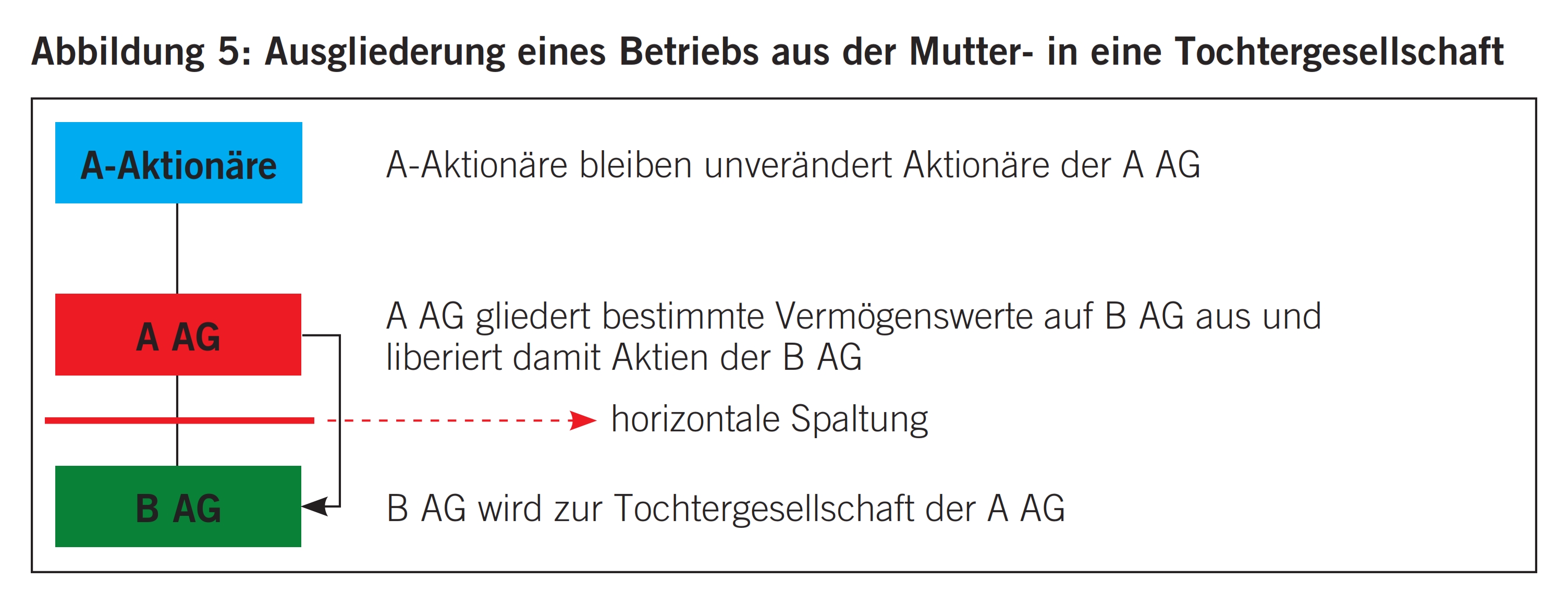

Der VE FusG sah als dritte Variante der Spaltung die Ausgliederung vor, bei der ein Kapitalunternehmen einen oder mehrere Teile seines Vermögens auf ein anderes Kapitalunternehmen überträgt und dafür Beteiligungsrechte des übernehmenden Kapitalunternehmens erhält.24 Die Ausgliederung wurde indessen nach eingehender Überprüfung des VE FusG als Form der Spaltung, die dementsprechend den strengen Bestimmungen der Spaltung unterstellt werden sollte, aufgegeben und durch das Rechtsinstitut der Vermögensübertragung ersetzt.25, 26 Das folgende Beispiel zeigt die Ausgliederung eines Betriebs aus einem Kapitalunternehmen.

Die A AG gliedert ihren Betrieb B in die B AG aus, welche die Tochtergesellschaft der A AG ist (vgl. Abbildung 5).

In der Folge werden die wesentlichen Grundzüge der Steuerneutralität der Auf- und Abspaltung sowie der Ausgliederung von Unternehmen für die direkten Steuern des Bundes und der Kantone und Gemeinden jeweils aus der Sicht der an der Spaltung bzw. Ausgliederung beteiligten Unternehmen und deren Beteiligten dargestellt.

Die Steuerneutralität von Auf- und Abspaltungen von Kapitalunternehmen bei den direkten Steuern erfordert neben den beiden generellen Voraussetzungen der Steuerneutralität von Umstrukturierungen, nämlich dass die Steuerpflicht in der Schweiz fortbesteht und die bisher für die Einkommenssteuer bzw. Gewinnsteuer massgeblichen Werte übernommen werden, einerseits die Übertragung eines oder mehrerer Betriebe oder Teilbetriebe vom spaltenden Kapitalunternehmen und anderseits die Weiterführung eines oder mehrerer Betriebe oder Teilbetriebe von den nach der Auf- oder Abspaltung bestehenden Kapitalunternehmen.27

Das Fusionsgesetz enthält keine Definition der Begriffe Betrieb und Teilbetrieb. Ebenso lassen die neuen steuerlichen Spaltungsbestimmungen die beiden Begriffe unerklärt. Für den Begriff Betrieb im steuerlichen Sinn gilt deshalb das bisherige Verständnis davon weiter.28 Ein Betrieb ist demnach ein organisatorisch-technischer Komplex von Vermögenswerten, der im Hinblick auf die unternehmerische Leistungserstellung eine relativ unabhängige, organisatorische Einheit darstellt.29, 30 Relativ unabhängig ist der Betrieb, wenn er sich durch ein hohes Mass an Autonomie auszeichnet, indem er losgelöst aus dem Unternehmen einen wirtschaftlichen Organismus bildet, der selbständig lebensfähig ist.31

Neu ist der im steuerlichen Spaltungsrecht verwendete Begriff Teilbetrieb, der aber ebenso wie der Begriff Betrieb unbestimmt bleibt.32 Allgemein wird deshalb auf die Definition des Begriffs Teilbetrieb, wie sie in der Fusionsrichtlinie enthalten ist, abgestellt, wonach ein Teilbetrieb die Gesamtheit der in einem Unternehmensteil einer Gesellschaft vorhandenen aktiven und passiven Wirtschaftsgüter ist, die in organisatorischer Hinsicht einen selbständigen Betrieb, d.h. eine aus eigenen Mitteln funktionsfähige Einheit, darstellen.33 Damit wird evident, dass ein Teilbetrieb die gleichen Erfordernisse erfüllen muss wie ein Betrieb34, 35 und der Begriff Teilbetrieb lediglich noch zum Ausdruck bringt, dass das diesen Teilbetrieb umfassende Unternehmen aus mehreren betrieblichen Einheiten in der Form von Betrieben bzw. Teilbetrieben besteht, wobei der Teilbetrieb den kleinsten für sich lebensfähigen wirtschaftlichen Organismus dieses Unternehmens bildet.36 Der Teilbetrieb stellt damit begrifflich die grössenmässige Untergrenze des Betriebs dar, und der Betrieb ist grössenmässig nach oben offen. Betrieb und Teilbetrieb sind Typusbegriffe, weshalb sie nur aufgrund einer Abwägung sämtlicher Umstände des Einzelfalls näher bestimmt werden können.37

Auch als Betrieb im steuerlichen Sinn gelten unter bestimmten Voraussetzungen Holdinggesellschaften, Finanz- und Immaterialgütergesellschaften sowie Immobiliengesellschaften.38

Wird zwar ein Betrieb oder Teilbetrieb durch Spaltung übertragen, erfüllt aber das den Betrieb bzw. Teilbetrieb übertragende Kapitalunternehmen das Betriebserfordernis nach der Spaltung nicht mehr, wird die Steuerneutralität verletzt. Folge davon ist, dass über die stillen Reserven des den Betrieb bzw. Teilbetrieb übertragenden Kapitalunternehmens abgerechnet wird, das keinen Betrieb bzw. Teilbetrieb mehr bildet.39 Stellen selbst die übertragenen Aktiven und Passiven keinen Betrieb dar, werden die stillen Reserven dieser Aktiven und Passiven im Fall der Abspaltung beim übertragenden Kapitalunternehmen und im Fall der Aufspaltung bei den übernehmenden Kapitalunternehmen besteuert, wobei das übernehmende Kapitalunternehmen bzw. die übernehmenden Kapitalunternehmen die um die besteuerten stillen Reserven höheren bzw. tieferen Buchwerte der Aktiven bzw. Passiven bilanzieren können.40

Wie bereits erwähnt, ist die Ausgliederung keine Spaltung im Sinn des Fusionsgesetzes, sondern eine Vermögensübertragung,41 weshalb sich auch ihre steuerliche Regelung im Wesentlichen in den folgenden Punkten von der Spaltung unterscheidet.

Für die Steuerneutralität der Ausgliederung ist die Einhaltung der Betriebs- und Weiterführungsvoraussetzung nicht erforderlich, da Kapitalunternehmen bereits einzelne Gegenstände ihres betrieblichen Anlagevermögens steuerneutral auf eine inländische Tochtergesellschafter übertragen können und das übertragende Kapitalunternehmen keinen Betrieb oder Teilbetrieb weiterführen muss.42

Handicap der Ausgliederung ist die für die Einhaltung der Steuerneutralität vorausgesetzte Veräusserungssperrfrist von fünf Jahren für die übernehmende Tochtergesellschaft betreffend die Gegenstände des betrieblichen Anlagevermögens und für die übertragende Muttergesellschaft betreffend die Beteiligungs- oder Mitgliedschaftsrechte an der Tochtergesellschaft. Wird diese Veräusserungssperrfrist verletzt, indem innert dieser fünf Jahre von der Tochtergesellschaft Gegenstände des betrieblichen Anlagevermögens oder von der Muttergesellschaft Beteiligungs- oder Mitgliedschaftsrechte an der Tochtergesellschaft veräussert werden, werden die übertragenen stillen Reserven nachbesteuert.43

Einer speziellen Betrachtung bedürfen die Steuerfolgen nicht steuerneutraler Spaltungen. Nicht steuerneutral sind Spaltungen, wenn von den allgemeinen steuerlichen Umstrukturierungsvoraussetzungen und den objektiven steuerlichen Spaltungskriterien, zu denen namentlich das doppelte Betriebserfordernis gehört, ein oder mehrere Kriterien nicht erfüllt werden.44 Für die Frage der Folgen der Verletzung der Steuerneutralitätsvorschriften ist nachfolgend indessen nur der Fall der Nichterfüllung des doppelten Betriebserfordernisses von Interesse. Ist im Rahmen einer Spaltung das Betriebserfordernis nicht erfüllt, unabhängig davon, ob kein Betrieb bzw. Teilbetrieb übertragen oder nach der Spaltung beim spaltenden oder übernehmenden Kapitalunternehmen kein Betrieb bzw. Teilbetrieb mehr weitergeführt wird, führt dies bei den Beteiligten gemäss der für die Einkommens- und Gewinnsteuer geltenden Dreieckstheorie45 grundsätzlich zu einem einkommens- bzw. gewinnsteuerpflichtigen Entnahmetatbestand.46

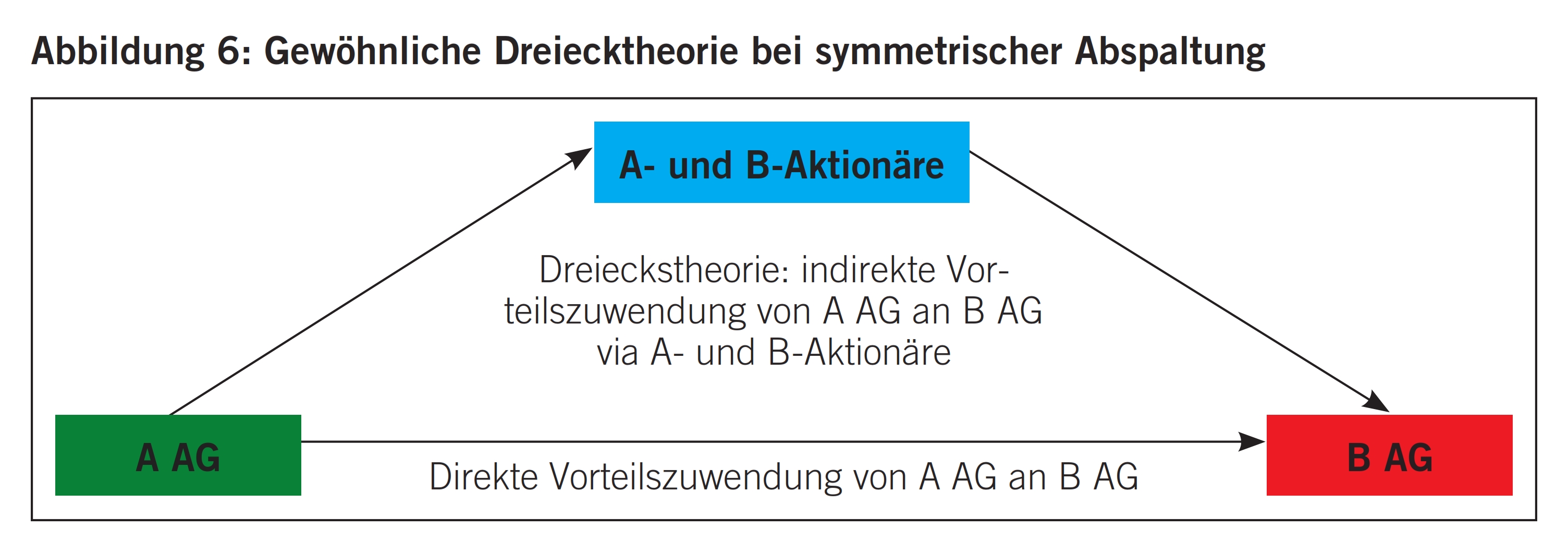

Die Dreieckstheorie besagt, dass eine direkte Vorteilszuwendung an ein Schwesterunternehmen indirekt über die Beteiligten an diesen Schwesterunternehmen zufliesst, indem deren Beteiligung am ausrichtenden Kapitalunternehmen um die Vorteilszuwendung an Wert verliert und jene am empfangenden Kapitalunternehmen entsprechend an Wert gewinnt.47, 48, 49 Die Darstellung in Abbildung 6 verdeutlicht die steuerliche Vorteilszuwendung der Schwesterunternehmen via deren Beteiligte.

Die Dreieckstheorie führt bei den an der nicht steuerneutralen Spaltung teilnehmenden Beteiligten zu zwei Wirkungen: Einerseits erzielen sie im Umfang der offenen und stillen Reserven der keinen Betrieb darstellenden Aktiven und Passiven, die übertragen werden oder beim übertragenden Kapitalunternehmen verbleiben, steuerbaren Beteiligungsertrag und erbringen anderseits im Umfang der Vorteilszuwendung an das übernehmende Kapitalunternehmen bei diesem eine Kapitaleinlage.50

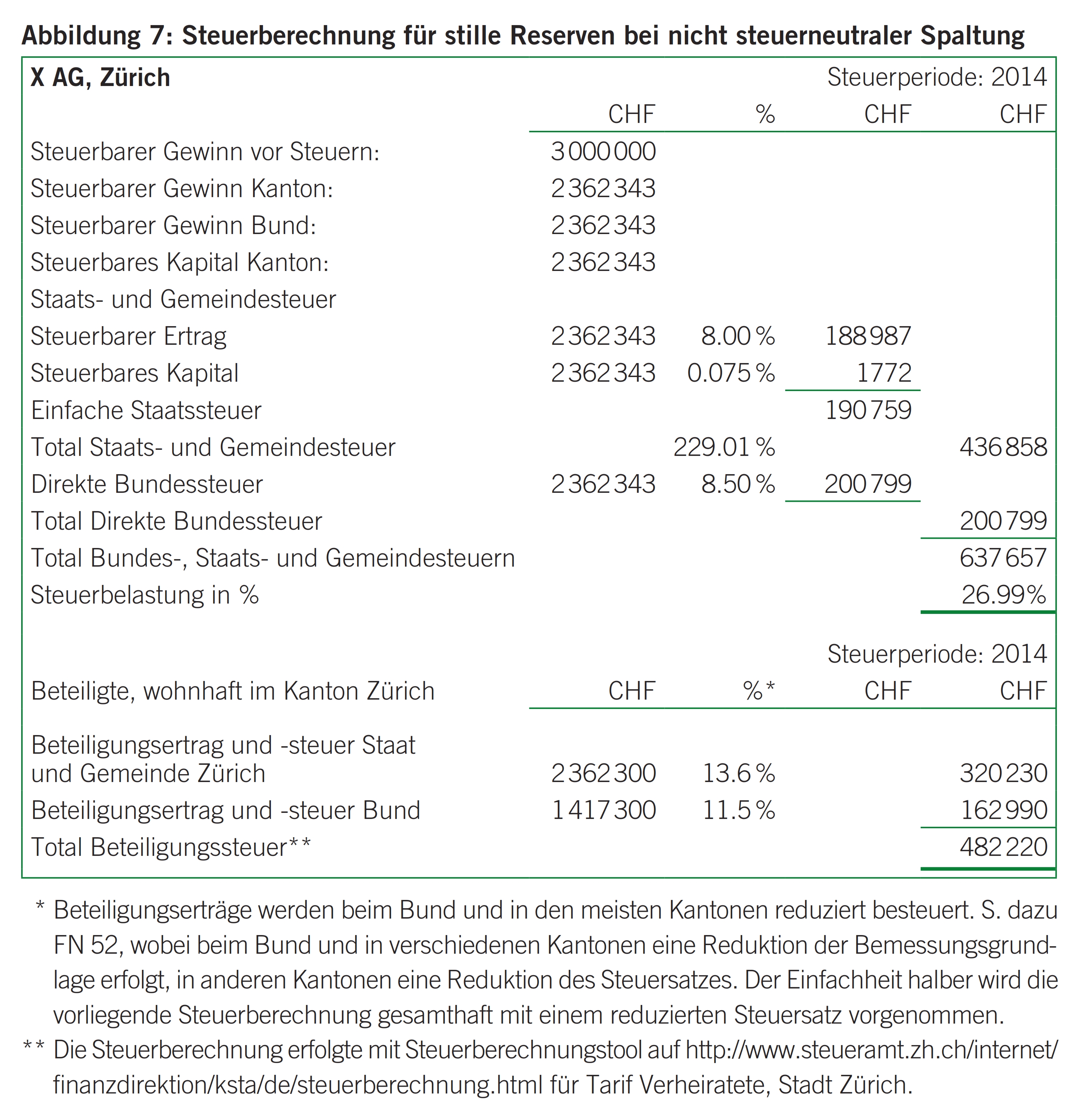

Bezogen auf den eingangs aufgeführten Fall würde dies bedeuten, dass die stillen Reserven von 3 000 000 CHF auf den von der X AG auf die Y Immobilien AG übertragenen Immobilien einerseits bei der X AG gewinnsteuerpflichtig sind beim Bund und im betreffenden Kanton51 und anderseits bei den Beteiligten steuerbaren Beteiligungsertrag bilden.52 Zu erwähnen ist, dass in Kantonen mit monistischer Grundstückgewinnsteuer bei der X AG eine kombinierte Gewinnsteuerbesteuerung erfolgen könnte, indem einerseits die stillen Reserven beim Bund vollumfänglich mit der Gewinnsteuer erfasst werden und in solchen Kantonen, sofern die entsprechenden Voraussetzungen gegeben sind, derjenige Teil der stillen Reserven, welcher wieder eingebrachten Abschreibungen entspricht, mit der Gewinnsteuer erfasst wird und die darüber hinausgehenden stillen Reserven mit der Grundstückgewinnsteuer.

Im Weiteren stellen die stillen Reserven bei der empfangenden X Immobilien AG eine Kapitaleinlage dar, wobei aufgrund der bei der Verrechnungssteuer und Emissionsabgabe geltenden Direktbegünstigungstheorie Vorteilszuwendungen einer Schwestergesellschaft der Verrechnungssteuer und folglich konsequenterweise nicht auch der Emissionsabgabe unterliegen.53 Zu erwähnen ist, dass das empfangende Kapitalunternehmen, vorliegend die Y Immobilien AG, die Aktiven um die versteuerten stillen Reserven aufwerten kann.

Es ergeben sich daraus die in Abbildung 7 dargestellten Steuerberechnungen für die gewöhnliche Dreieckstheorie, wobei der Einfachheit halber angenommen wird, dass keine über wieder eingebrachte Abschreibungen hinausgehenden stillen Reserven bestehen.

Diese steuerliche Belastung auf Ebene Beteiligte wird durch die modifizierte Dreieckstheorie vermieden. Sie gelangt bei natürlichen Personen mit Geschäftsvermögen und bei Kapitalunternehmen ohnehin aufgrund der Massgeblichkeit der handelsrechtlichen Jahresrechnung zur Anwendung54 und ist gemäss Verwaltungspraxis aus Billigkeit mit der Einführung des Fusionsrechts auch bei natürlichen Personen, bei denen die Beteiligung am spaltenden Unternehmen Privatvermögen darstellt, gültig.55 Bei natürlichen Personen mit Beteiligungen im Privatvermögen unterbleibt damit im Rahmen einer Spaltung eines Kapitalunternehmens eine Besteuerung der Ausschüttung, soweit sie die Beteiligung am begünstigten Kapitalunternehmen innert fünf Jahren seit Vollzug der Spaltung nicht veräussern. Veräussern sie die Beteiligung oder Teile davon innert dieser Frist, erfolgt anteilmässig eine Besteuerung der Ausschüttung.56

Diese fünfjährige Sperrfrist ist gesetzlich nicht verankert, sondern basiert, in Analogie zur Anwendung der modifizierten Dreieckstheorie bei Personen mit Beteiligungen im Privatvermögen, auf Verwaltungspraxis und wird durch einen entsprechenden Revers zur Nachbesteuerung der Ausschüttung bei Fristverletzung gesichert.57 Nach Ablauf der fünfjährigen Sperrfrist können natürliche Personen Beteiligungen im Privatvermögen an den an der Spaltung beteiligten Kapitalunternehmen dagegen steuerfrei veräussern. Bei natürlichen Personen mit Geschäftsvermögen und bei Kapitalunternehmen ist die modifizierte Dreieckstheorie nicht von der fünfjährigen Sperrfrist für die Beteiligungsveräusserung abhängig, sondern zeigt eine permanente Wirkung mit der Folge, dass eine Besteuerung auf Ebene Beteiligte auch bei einer Veräusserung innerhalb der ersten fünf Jahre nach der Spaltung unterbleibt.58

Bezogen auf den eingangs erwähnten Fall und in Abänderung zu den im vorherigen Kapitel dargestellten Steuerfolgen würde dies bedeuten, dass die stillen Reserven bei den Beteiligten des abspaltenden Kapitalunternehmens keinen steuerbaren Beteiligungsertrag bilden und ansonsten die Steuerfolgen und die Aufwertungsmöglichkeiten dieselben bleiben. Es ergibt sich mithin für die X AG als Steuersubjekt eine Gewinn- und Kapitalsteuer aus Spaltung von gerundet 637 700 CHF. Wie bereits dargelegt, wäre eine Schuldübernahme gemäss Art. 175 ff. OR durch die Y Immobilien AG möglich, da diese die aufgewerteten Aktiven wiederum abschreiben kann und den damit zusammenhängenden Steuervorteil hat.

Wie oben in Punkt 3.3 Modifizierte Dreieckstheorie bei Spaltungen mit Schwestergesellschaften dargelegt, kommt die modifizierte Dreieckstheorie gemäss Verwaltungspraxis aus Billigkeit mit der Einführung des Fusionsrechts auch bei natürlichen Personen zum Tragen.59 Aufgrund dessen, dass im besagten KS der ESTV die modifizierte Dreieckstheorie bei Spaltung mit Schwestergesellschaften dargestellt wird, wird seitens der Verwaltung daraus geschlossen, dass die modifizierte Dreieckstheorie bei einer asymmetrischen Abspaltung mit mehreren Beteiligten nicht zur Anwendung gelangen könne, da keine Mehrfachbelastung vorliege. Dies wird nachstehend geprüft.

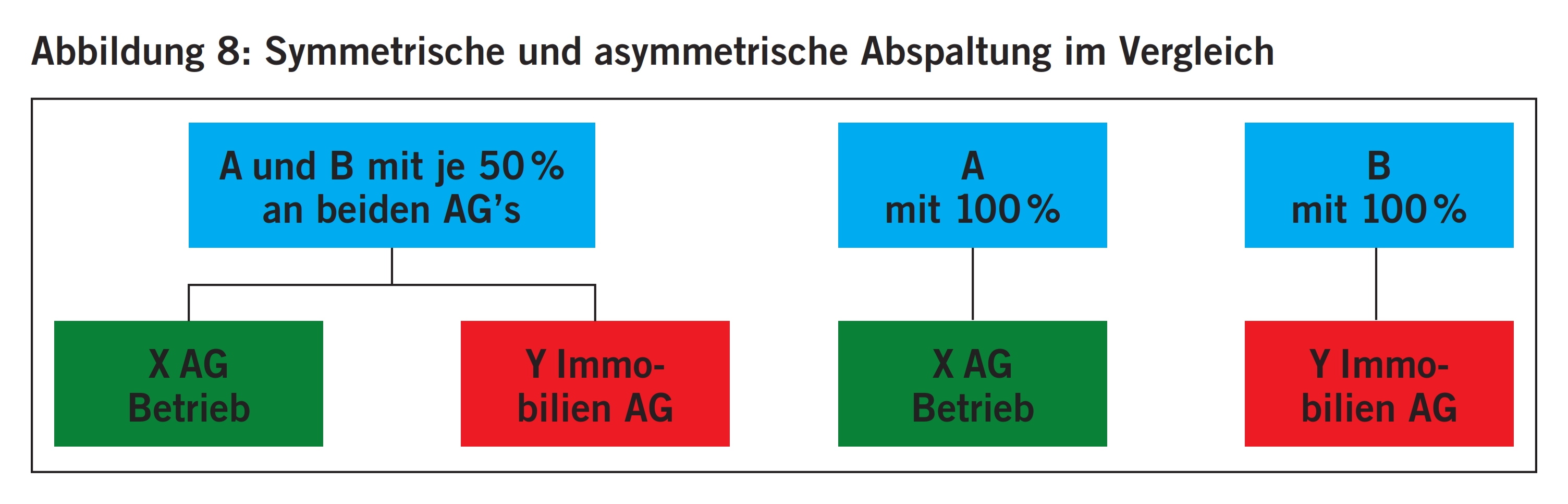

Bei einer symmetrischen Spaltung bleiben die Beteiligungsverhältnisse unter den Beteiligten am spaltenden Kapitalunternehmen und an dem bzw. den empfangenden Kapitalunternehmen vor und nach der Spaltung gleich. Bei der asymmetrischen Spaltung ändern sich die Beteiligungsverhältnisse im Zug der Spaltung, sodass die Beteiligten nach der Spaltung nicht mehr im gleichen Verhältnis an den nach der Spaltung bestehenden Kapitalunternehmen beteiligt sind, wobei dies so weit gehen kann, dass die Beteiligten nach der Spaltung überhaupt nicht mehr gemeinsam an den Kapitalunternehmen beteiligt sind und die asymmetrische Spaltung gleichsam auch die vollständige «Spaltung» der Beteiligten erfasst.

Bezogen auf den eingangs aufgeführten Fall zeigt sich für die symmetrische und asymmetrische Spaltung das in Abbildung 8 dargestellte Bild.

Abbildung 8 verdeutlicht, dass bei der symmetrischen Spaltung Schwestergesellschaften und bei asymmetrischen Spaltung Parallelgesellschaften entstehen.

Der Text im KS Nr. 5, Ziff. 4.3.3.3 bezieht sich auf nicht gewinnsteuerneutrale symmetrische Spaltungen von Schwestergesellschaften, welche bei den Beteiligten des spaltenden Kapitalunternehmens aufgrund der Dreieckstheorie grundsätzlich einen steuerbaren Entnahmetatbestand darstellen.60

- Bilden die durch Spaltung übertragenen Vermögenswerte keinen Betrieb, realisieren die Beteiligten grundsätzlich die mit den Vermögenswerten übertragenen offenen und stillen Reserven.

- Ist das Betriebserfordernis für das übertragende oder übernehmende Kapitalunternehmen nach der Spaltung nicht (mehr) erfüllt, realisieren die Beteiligten grundsätzlich die offenen und stillen Reserven desjenigen Kapitalunternehmens, welches das Betriebserfordernis nicht mehr erfüllt.

Um eine Mehrfachbelastung bei den Beteiligten, bei den die Beteiligung am spaltenden Kapitalunternehmen Privatvermögen ist, zu vermeiden, können sie die sogenannte «modifizierte Dreieckstheorie» beantragen. Danach entfällt bei ihnen die Besteuerung einer Ausschüttung, sofern sie die Beteiligungsrechte am begünstigten Kapitalunternehmen nicht innert fünf Jahren veräussern. Im Fall einer nicht steuerneutralen Spaltung bezieht sich die Frist auf die Beteiligungsrechte am Kapitalunternehmen, das keinen Betrieb weiterführt. Um eine Besteuerung bei der Verletzung dieser Frist im Nachsteuerverfahren sicherzustellen, wird von den Beteiligten die Abgabe eines entsprechenden Revers verlangt. Gemäss KS Nr. 5 handelt es sich bei dieser Praxis um eine «Billigkeitslösung», die zum Ziel hat, eine im Ergebnis zweifache Besteuerung des Vermögensertrags bei den Gesellschaftern zu vermeiden.61

Mit dem Kapitaleinlageprinzip62 hat sich die Situation insofern geändert, als es zu keiner Mehrfachbelastung mehr kommen würde, denn bei den Beteiligten besteuerte Beteiligungserträge, die von ihnen alsdann in eine Schwestergesellschaft eingebracht werden, stellen dort Kapitaleinlagen gemäss Kapitaleinlageprinzip dar. Insofern wäre auch das KS Nr. 5 entsprechend zu aktualisieren. Die Beibehaltung der modifizierten Dreieckstheorie auch unter dem Kapitaleinlageprinzip ist jedoch insofern sachgerecht, als die Beteiligten tatsächlich keinen Beteiligungsertrag realisieren, sondern diesen sogleich wieder in eine Beteiligung investieren.

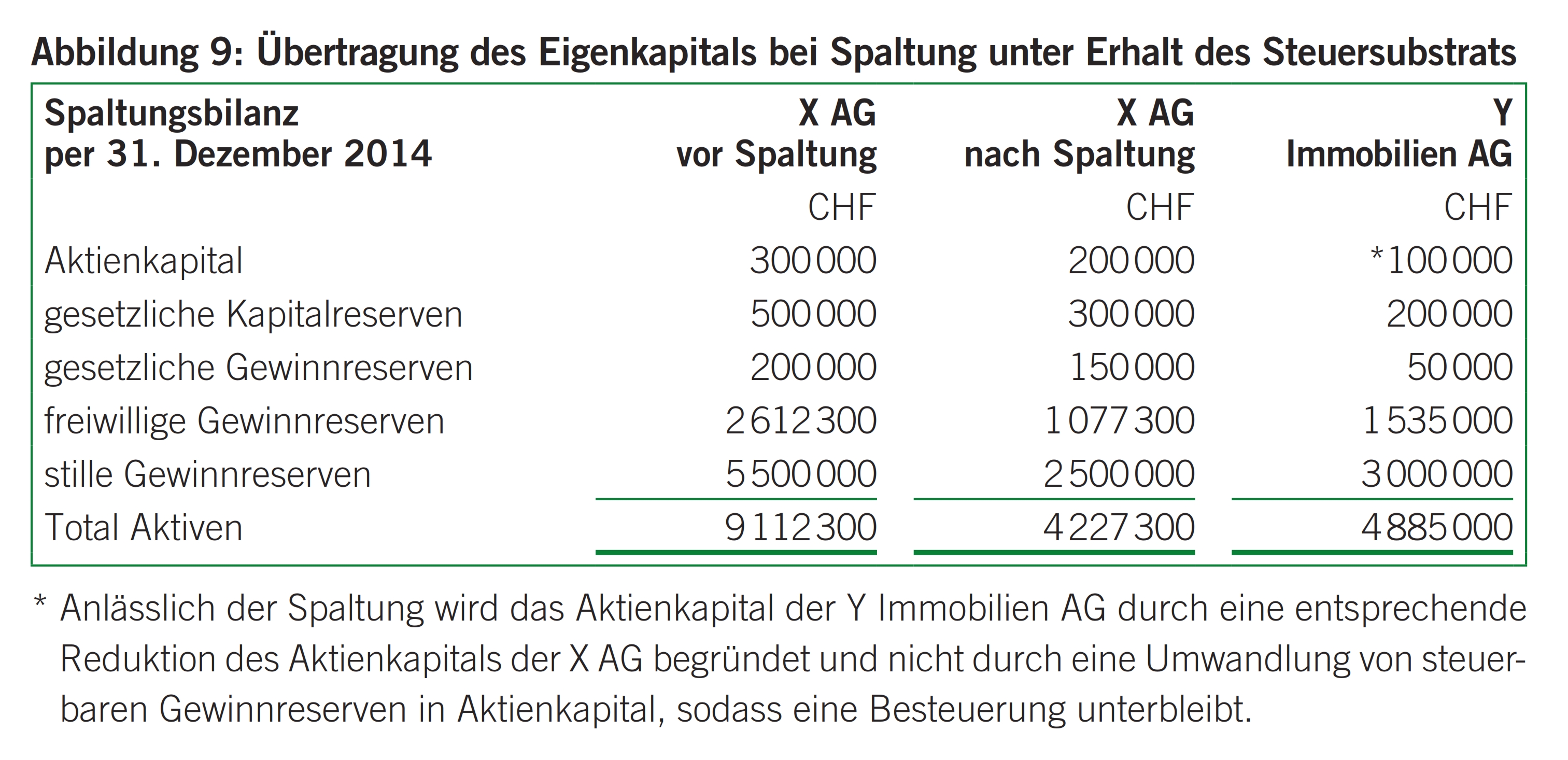

Es zeigt damit, dass es bei der modifizierten Dreieckstheorie darum geht, die am spaltenden Kapitalunternehmen Beteiligten, welche die Beteiligung im Privatvermögen halten, bei der Übertragung von Eigenkapital in das empfangende Kapitalunternehmen, an welchem sie neu beteiligt sind, durch diesen Vorgang nicht steuerlich zu belasten. Dies verdeutlicht auch die Übersicht in Abbildung 9 zur Übertragung des Eigenkapitals von der X AG in die Y Immobilien AG, aus der ersichtlich wird, dass das Besteuerungssubstrat auch nach der Spaltung erhalten bleibt.63

Die vorstehende Übersicht zeigt, dass steuerfrei rückzahlbares Eigenkapital der X AG, namentlich Aktienkapital und gesetzliche Kapitalreserven, reduziert und mit der Spaltung wiederum dem steuerfrei rückzahlbaren Eigenkapital der Y Immobilien AG zugeführt wird. Analog wird steuerbar rückzahlbares Eigenkapital der X AG, nämlich die drei Positionen Gewinnreserven, mit der Spaltung wiederum in diesen Bereich des Eigenkapitals der Y Immobilien AG übertragen. Damit bleibt das Besteueungssubstrat erhalten.

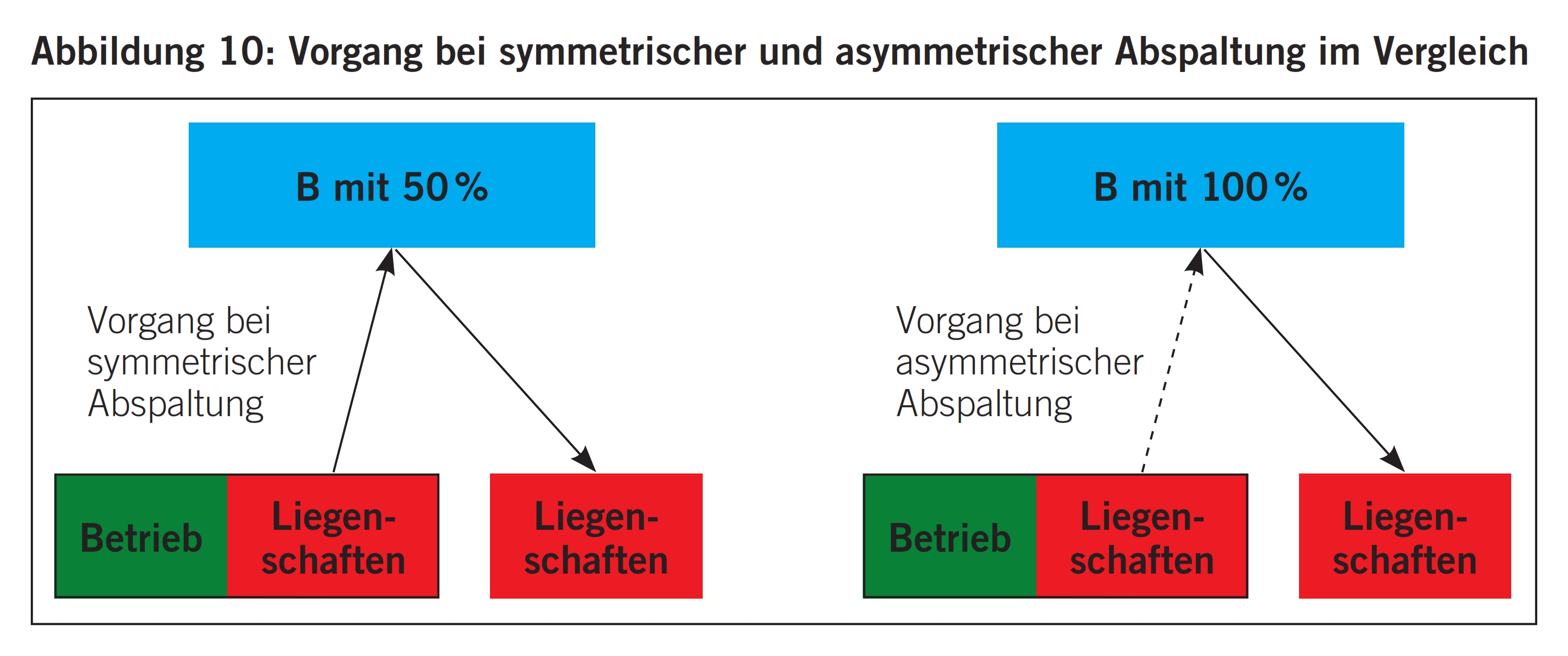

Die betriebs- und finanzwirtschaftlichen Vorgänge sind sowohl bei der symmetrischen als auch bei der asymmetrischen Spaltung dieselben, wie sich sogleich zeigt mit dem Unterschied, dass die Beteiligten nicht mehr im gleichen Verhältnis an den nach der Spaltung bestehenden Kapitalunternehmen beteiligt sind.

Bei der symmetrischen Spaltung erhält die an der abspaltenden Gesellschaft beteiligte Person eine geldwerte Leistung in Form von bestimmten Aktiven und Passiven von der abspaltenden Gesellschaft, welche sie zeitgleich in die neue Gesellschaft zur Liberierung der neuen Beteiligungsrechte einbringt. Geld erhält die beteiligte Person keines. Eine Realisation erfolgt nicht. Bei diesem Vorgang wird die modifizierte Dreieckstheorie angewendet, um eine steuerliche Belastung mit der Übertragung von Eigenkapital durch bestimmte Aktiven und Passiven, bei denen die beteiligte Person keine Realisation erfährt, zu vermeiden.

Die grundsätzlich gleiche Situation zeigt sich bei der asymmetrischen Spaltung, indem die bisher an der abspaltenden Gesellschaft beteiligte Person (im vorliegenden Beispiel Aktionär B) an der neuen Gesellschaft beteiligt ist. Durch die Abspaltung erhält sie keine Auszahlung, sondern im Rahmen der bisherigen Beteiligung an der abspaltenden Gesellschaft eine wertmässig entsprechende Beteiligung an der neuen Gesellschaft. Die an der abspaltenden Gesellschaft bislang beteiligte Person (im vorliegenden Beispiel Aktionär B) erhält von der abspaltenden Gesellschaft eine geldwerte Leistung in Form von bestimmten Aktiven und Passiven, welche sie zeitgleich in die neue Gesellschaft zur Liberierung der neuen Beteiligungsrechte einbringt. Geld erhält die beteiligte Person keines. Eine Realisation erfolgt nicht. Damit ist auch in diesem Fall die modifizierte Dreieckstheorie anzuwenden, um eine steuerliche Belastung mit der Übertragung von Eigenkapital durch bestimmte Aktiven und Passiven, bei denen die beteiligte Person (im vorliegenden Beispiel Aktionär B) keine Realisation erfährt, zu vermeiden.

Dieser sowohl bei der symmetrischen als auch bei der asymmetrischen Abspaltung gleiche Vorgang verdeutlicht sich auch anhand der Übersicht in Abbildung 8, der Übertragung des Eigenkapitals in Abbildung 9 und der nachfolgenden Darstellung in Abbildung 10, bezogen auf den eingangs aufgeführten Fall. Bei der symmetrischen Abspaltung würde Aktionär B nach der Abspaltung weiterhin an der X AG beteiligt bleiben – und neu im gleichen Verhältnis an der Y Immobilien AG. Bei der asymmetrischen Abspaltung ist Aktionär B nur noch an der Y Immobilien AG beteiligt. Eine allfällige Wertdifferenz zwischen den Beteiligungen an der X AG und der Y Immobilien AG wird durch Ausgleichszahlung zwischen den Aktionären A und B ausgeglichen.64

Abbildung 10 zeigt, dass der Vorgang bei symmetrischer und asymmetrischer Abspaltung derselbe ist. Es ergibt sich deshalb, dass auch bei der asymmetrischen Abspaltung die modifizierte Dreieckstheorie im Sinn einer Erweiterung zur Anwendung gelangen soll, wobei natürlich auch in diesem Fall die bei der einfachen modifizierten Dreieckstheorie (s. dazu oben Punkt 3.3 Einfache modifizierte Dreieckstheorie bei Spaltungen mit Schwestergesellschaften) geltende Veräusserungssperrfrist von fünf Jahren gelten würde.

Wie die vorstehenden Darlegungen zeigen, ist die erweiterte modifizierte Dreieckstheorie bei asymmetrischen Spaltungen für bereits vor der Spaltung am spaltenden Kapitalunternehmen (im vorliegenden Fall die X AG) Beteiligte ohne Weiteres möglich, insbesondere dann, wenn sie ihre Beteiligung bereits längerfristig, namentlich bereits vor dem Plan zur Spaltung65 halten. Vorliegend wird die Meinung vertreten, dass die erweiterte modifizierte Dreieckstheorie selbst dann zur Anwendung gelangen soll, wenn im Zug einer Unternehmensnachfolge Dritte als Beteiligte neu und kurzfristig vor der Spaltung sich am spaltenden Kapitalunternehmen beteiligen mit dem Ziel, die aus einer asymmetrischen Spaltung sich herausbildende Parallelgesellschaft zu übernehmen, da die Veräusserungssperrfrist von fünf Jahren ab der Spaltung auch für sie gilt, sodass das Besteuerungssubstrat auch in diesem Fall erhalten bleibt und sich das Besteuerungsresultat nicht von der einfachen modifizierten Dreieckstheorie unterscheidet.

Unabhängig davon sei empfohlen, sämtliche Vorgänge im Voraus in Kooperation mit den Steuerbehörden zu prüfen und mittels Steuerruling festzusetzen.

Die Durchführung einer Ausgleichszahlung im Zusammenhang mit einer asymmetrischen Abspaltung mit Realteilung kann unter Einhaltung gewisser Kriterien steuerneutral erfolgen. Diese Kriterien werden nachstehend anhand des eingangs dargestellten Falls geprüft:

- Bei der Festlegung des Umtauschverhältnisses im Rahmen der asymmetrischen Abspaltung der Vermögenswerte von der X AG in die Y Immobilien AG soll vor dem Hintergrund der im vorliegenden Fall einhergehenden Realteilung zur Gewährleistung einer zwischen Aktionär A und Aktionär B wertmässig ausgeglichenen Unternehmensnachfolge eine Ausgleichszahlung erfolgen.

- Die Ausgleichszahlung basiert auf einer Wertgegenüberstellung des Übertragungswerts der von der X AG abzuspaltenden Vermögenswerte (vgl. Abbildung 1 Spaltungsbilanz der X AG per 31. Dezember 2014) im Vergleich zum Wert der X AG nach der Abspaltung dieser Vermögenswerte66 und beträgt aufgrund des Aktienverhältnisses von Aktionär und Aktionär B 50% zu 50% entsprechend die Hälfte der besagten Wertdifferenz.

Die Ausgleichszahlung beträgt darauf gestützt 328 850 CHF und erfolgt direkt aus dem Privatvermögen von Aktionär B, welcher die Y Immobilien AG übernimmt, ins Privatvermögen von Aktionär A, welcher die X AG vollständig erhält, und stellt einen steuerfreien Kapitalgewinn im Privatvermögen von Aktionär A dar.67

- Art. 29 FusG.

- Art. 29 ff. FusG.

- Art. 30 FusG.

- Watter Rolf / Vogt Nedim Peter / Tschäni Rudolf / Däniker Daniel (Hrsg.), Basler Kommentar, Fusionsgesetz, Basel 2005 [BSK FusG]-Watter /Büchi, Art. 30 N 2; Vogel Alexander / Heiz Christoph / Behnisch Urs R., Fusionsgesetz, Zürich 2005 [Vogel / Heiz / Behnisch], Art. 30 N 1 ff., insbesondere N 5 für die zulässigen Spaltungsmöglichkeiten im Überblick.

- Art. 69 ff. FusG für die Vermögensübertragung. Behnisch Urs R., Spaltung im Recht der direkten Steuern, ASA 71 (2002/03), S. 711 ff. [Behnisch], S. 714; Locher Peter, Kommentar zum DBG, II. Teil, Art. 49 – 101 DBG, Therwil / Basel 2004 [Locher], rev. Art. 61 N 61; Vogel / Heiz / Behnisch, Art. 30 N 6.

- Art. 29 FusG. BSK FusG-Watter / Büchi, Art. 29 N 2; Locher, rev. Art. 61 N 62; Vogel / Heiz / Behnisch, Art. 29 N 2 ff.

- KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 59; Reich Markus / Duss Marco, Unternehmensumstrukturierungen im Steuerrecht, Basel 1996 [Reich / Duss], S. 300 f.

- BSK FusG-Watter / Büchi, Art. 29 N 11. Im Englischen wird die Spaltung plastisch als Demerger bezeichnet.

- Art. 29 i.V.m. Art. 31 Abs. 1 FusG. BSK FusG-Watter / Büchi, Art. 29 N 4 f.; Reich / Duss, S. 300 f.; Vogel / Heiz / Behnisch, Art. 29 N 11 ff.

- Reich / Duss, S. 301.

- Die in Art. 39 Bst. c VE FusG noch erwähnte dritte Form der Spaltung, die Ausgliederung einer Tochtergesellschaft, führt nicht zu einer Entreicherung der spaltenden Kapitalgesellschaft und wurde letztlich als Spaltungsvariante aufgegeben. Ausgliederungen können nunmehr durch Vermögensübertragung erfolgen. BSK FusG-Watter / Büchi, Art. 29 N 3; Locher, rev. Art. 61 N 64.

- Art. 29 FusG. Behnisch, S. 715; Botschaft FusG, BBl 2000 4431; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 61, wobei der zu übertragende Aktivenüberschuss bzw. das zu übertragende sog. angemessene Eigenkapital als Voraussetzung der Steuerneutralität der Spaltung bezeichnet wird; Locher, Art. 61 N 46 und rev. Art. 61 N 64; Reich / Duss, S. 301; Vogel /Heiz / Behnisch, Art. 29 N 24 f. mit Kritik bzw. Ausnahmen.

- A.M. BSK FusG-Watter / Büchi, Art. 29 N 23. Art. 29 FusG spricht von der Übertragung von Vermögen. Der Begriff Vermögen umfasst zwingend mindestens ein Aktivum und falls kombiniert mit einem Passivum oder mehreren Passiven, muss das Aktivum bzw. müssen die Aktiven höher sein als das Passivum bzw. die Passiven.S. zum Ganzen Giorgio Meier-Mazzucato, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Bern 2009 [Meier-Mazzucato], Kapitel 8.4; Boemle Max, Der Jahresabschluss. Bilanz, Erfolgsrechnung, Anhang, 4. Aufl., Zürich 2001 [Boemle], S. 44 und 263 ff.

- Art. 29 Bst. a und b FusG.

- Art. 31 Abs. 1 i.V.m. Art. 7 FusG. BSK FusG-Watter / Büchi, Art. 31 N 3 ff.; Botschaft FusG, BBl 2000 4433; Vogel / Heiz / Behnisch, Art. 31 N 3 ff.

- Art. 31 Abs. 1 i.V.m. Art. 7 FusG. BSK FusG-Watter / Büchi, Art. 31 N 3; Botschaft FusG, BBl 2000 4430 f. und 4433 ff.; Vogel / Heiz/ B ehnisch, Art. 31 N 4.

- Art. 31 Abs. 1 i.V.m. Art. 7 Abs. 2 FusG. BSK FusG-Watter / Büchi, Art. 31 N 10; Vogel / Heiz / Behnisch, Art. 31 N 7.

- Art. 31 Abs. 2 FusG. BSK FusG-Watter / Büchi, Art. 31 N 13 ff.; Vogel / Heiz / Behnisch, Art. 31 N 22 ff.

- Art. 31 Abs. 2 FusG. BSK FusG-Watter / Büchi, Art. 31 N 11 und 13; Botschaft FusG, BBl 2000 4431 und 4433 f.; Locher, rev. Art. 61 N 63; Vogel / Heiz / Behnisch, Art. 31 N 16 ff.

- Art. 29 FusG. Botschaft FusG, BBl 2000 4431; Locher, rev. Art. 61 N 67; Vogel / Heiz / Behnisch, Art. 29 N 13 ff.

- Locher, rev. Art. 61 N 67.

- Aufgrund der steuerlichen Vorschriften dürften Spaltungen indessen in erster Linie für die Spaltungen von Betrieben oder Teilbetrieben eingesetzt werden. S. Vogel / Heiz / Behnisch, Art. 29 N 14.

- Schwer ist ein Unternehmen, wenn es übermässig Gewinne thesauriert und dadurch überkapitalisiert bzw. -finanziert ist. Auswirkung dieser Überkapitalisierung bzw. -finanzierung ist insbesondere nichtbetriebliches Vermögen des Unternehmens. S. zum Ganzen Meier-Mazzucato, Kapitel 1.1., Kapitel 6.2.1. und Kapitel 8.4.3.

- Art. 39 Bst. c VE FusG. BSK FusG-Watter / Büchi, Art. 29 N 3; Vogel / Heiz / Behnisch, Art. 29 N 4.

- Botschaft FusG, BBl 2000 4360 f., wonach namentlich kritisiert wurde, dass die Übertragung von Vermögensteilen von Kapitalunternehmen zwingend den Bestimmungen über die Spaltung unterstellt werden sollte. Die Kritik bezog sich vor allem auf Fälle, in denen die zu übertragenden Beteiligungen für die beteiligten Kapitalunternehmen von geringer wirtschaftlicher Bedeutung sind. Der mit dem Verfahren der Spaltung verbundene Aufwand und die dadurch entstehenden Kosten wurden als unverhältnismässig bezeichnet.

- S. für die Vermögensübertragung Art. 69 ff. FusG. S. für die Beschreibung der Tochterausgliederung u.v. KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 68 ff.

- Art. 61 Abs. 1 Bst. b DBG; Art. 24 Abs. 3 Bst. b StHG; § 71 Abs. 1 lit. b StG AG. BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 11, 19 ff., 40 ff. und 68 ff.; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 60; Locher, rev. Art. 61 N 83 ff.

- Gurtner Peter, Umwandlungen im Recht der direkten Steuern, ASA 71 (2002/03), S. 735 ff. [Gurtner], S. 739; Locher, rev. Art. 61 N 84. Die bisherige Definition des Begriffs Betrieb wird auch von der Verwaltungspraxis weitergeführt. S. dazu KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 22 und 61.

- Der steuerrechtliche Begriff des Betriebs basiert auf einem betriebswirtschaftlichen Verständnis des Betriebs. S. dazu Gurtner, S. 739.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 49; Gurtner, S. 739; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 22 und 61; Locher, rev. Art. 61 N 84; Reich Markus, Die Realisation stiller Reserven im Bilanzsteuerrecht, Zürich 1983, S. 191 f.; Reich / Duss, S. 43 f.

- Reich / Duss, S. 43 f. S. auch Meier-Mazzucato, Kapitel 1.3.

- Weder den gesetzlichen Spaltungsbestimmungen noch der Botschaft FusG ist eine Definition zu entnehmen.

- Art. 2 Bst. i Fusionsrichtlinie. S. dazu auch Locher, rev. Art. 61 N 84; Reich /Duss, S. 44.

- KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 61, das an die Begriffe Betrieb und Teilbetrieb die gleichen kumulativen Erfordernisse stellt; Locher, rev. Art. 61 N 84; Reich / Duss, S. 44.

- A.M. BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 49 ff., die mit dem Begriff Teilbetrieb weniger weit gehende Anforderungen als beim Begriff Betrieb verbinden. Da aber auch der Teilbetrieb ein für sich lebensfähiger Organismus bilden muss, kann die Bedeutung des Begriffs Teilbetrieb lediglich noch in einer Kombination bei mehreren gegebenen betrieblichen Einheiten innerhalb eines Unternehmens liegen.

- S. dazu – auch darstellerisch – die Ausführungen in Meier-Mazzucato, Kapitel 1.3. zum Verhältnis von Unternehmen zu Betrieb/-en bzw. Teilbetrieb/-en.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 48; Behnisch, S. 727; Höhn Ernst / Waldburger Robert, Steuerrecht Band II, 9. Aufl., Bern 2002, § 48 N 326; Locher, rev. Art. 61 N 85; Reich / Duss, S. 44.

- S. dazu im Detail die Voraussetzungen zu den einzelnen Typen in KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 62 f. S. auch Bundesrat Villiger, Ständerat 21. März 2001; Amtliches Bulletin, S. 41.

- BGE vom 3. März 1989 i.S. X. AG, ASA 58 (1989/90), 676 ff. = StE 1990 B 72.15.3 Nr. 1. KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 63 f.; Locher, rev. Art. 61 N 85. A.M. BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 147 ff., insbesondere N 165 mit Ergebnis.

- KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 64; Locher, rev. Art. 61 N 85.

- S. Meier-Mazzucato, Kapitel 16.2.2.1.

- Art. 69 Abs. 1 FusG für die allgemeinen zivilrechtlichen Bestimmungen der Vermögensübertragung. Art. 61 Abs. 1 Bst. d und Abs. 2 DBG; Art. 24 Abs. 3 Bst. d und 3ter StHG; § 71 Abs. 1 lit. d und Abs. 2 StG AG für die steuerrechtlichen Bestimmungen. BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 9; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 68 ff.; Locher, rev. Art. 61 N 144 ff.; Vogel / Heiz / Behnisch, Art. 69 Vorbemerkung zu den Steuerfolgen der Vermögensübertrag N 1 ff. und N 6 ff.

- Art. 61 Abs. 1 Bst. d und Abs. 2 DBG; Art. 24 Abs. 3 Bst. d und 3ter StHG; § 71 Abs. 1 lit. d und Abs. 2 StG AG. BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 9; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 71; Vogel / Heiz / Behnisch, Art. 69 Vorbemerkung zu den Steuerfolgen der Vermögensübertrag N 6 ff.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 147; Locher, rev. Art. 61 N 91.

- KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 65; Locher, Art. 58 N 130.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 151 ff., welche die gewöhnliche Dreieckstheorie als formellen Ansatz bezeichnen; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 65.

- Locher, Art. 58 N 129 f.; Reich Markus, Verdeckte Vorteilszuwendungen zwischen verbundenen Unternehmen, ASA 54 (1984/85), S. 609 ff. [Reich, Vorteilszuwendungen], S. 635 ff.; Richner Felix / Frei Walter / Kaufmann Stefan, Handkommentar zum DBG, Zürich 2003 [Richner / Frei / Kaufmann], Art. 20 N 144 ff. und Art. 58 N 60 und 104.

- BGE vom 30. April 2002 i.S. A., StE 2002 B 24.4 Nr. 67 = StR 2002, 558, 560 = StPS 20, 62, 66; BGE vom 28. Juni 2000 i.S. A. AG, 2P.152, 394/1998, betreffend kantonale Steuern; ATF 119 Ib 116, E. 2 S. 119 (D. SA) = Pra 83 Nr. 31; BGE vom 22. Oktober 1992, ASA 63 (1994/95), 145, 150 f. = StE 1993 B 24.4 Nr. 33, BGE 113 Ib 23 E. 3 S. 26 f. = StR 1988, 410, 412; VGE ZH vom 22. November 2000, RB 2000 Nr. 122 = StE 2001 B 24.4 Nr. 60 = ZStP 10, 264 ff.; VGE ZH vom 3. Oktober 1989, StE 1991 B 24.4 Nr. 27 = NStP 51, 14 ff.

- Das Bundesgericht hat die Anwendung der Dreieckstheorie auch unter dem neuen Aktienrecht bejaht. S. dazu BGE vom 30. April 2002, StE 2002 B 24.4 Nr. 67 = StR 2002, 558, 560 = StPS 2002, 62, 66. S. auch Richner / Frei / Kaufmann, Art. 58 N 104.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 151 ff.; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 65; Locher, rev. Art. 61 N 91.

- Art. 58 Abs. 1 und Art. 61 Abs. 1 Bst. b DBG, Art. 24 Abs. 1 und 3 Bst. b StHG und die entsprechenden kantonalen Bestimmungen, bspw. § 64 Abs. 1 und § 67 Abs. 1 lit. b StG ZH.

- Art. 20 Abs. 1 Bst. c und Abs. 1bis DBG, Art. 7 Abs. 1 StHG und die entsprechenden kantonalen Bestimmungen, bspw. § 20 Abs. 1 lit. c und § 35 Abs. 4 StG ZH.

- KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 67.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 173 f.; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 63; Locher, rev. Art. 61 N 93 sinngemäss; Reich, Vorteilszuwendungen, S. 637 f.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 175; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 65.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 179; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 65 f.; Locher, rev. Art. 61 N 91.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 179; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 65 f.

- BSK FusG-Riedweg / Grünblatt, vor Art. 29 N 173 f.; KS Nr. 5 Umstrukturierungen ESTV vom 1. Juni 2004, S. 63; Reich, Vorteilszuwendungen, S. 637 f.

- Manifestiert in KS Nr. 5 Umstrukturierungen vom 1. Juni 2004, Ziff. 4.3.3.3.

- Art. 20 Abs. 1 Bst. c DBG.

- Im Übrigen sei erwähnt, dass die zitierten Ausführungen im besagten Kreisschreiben keine Beschränkung auf die symmetrische Abspaltung formulieren, sondern als Motiv für die Anwendung der modifizierten Dreieckstheorie die Vermeidung der Mehrfachbelastung beim Aktionär dienen, welcher an der Abspaltung teilnimmt.

- Art. 20 Abs. 3 DBG, Art. 7b StHG und die entsprechenden kantonalen Bestimmungen, bspw. § 29 Abs. 3 StG AG, welche seit dem 1. Januar 2011 in Kraft sind.

- Dargestellt wird die Struktur des Eigenkapitals gemäss neuem Rechnungslegungsrecht gemäss Art. 959a Abs. 2 Ziff. 3 OR. Die steuerliche Beurteilung ändert sich jedoch dadurch nicht, sodass die Darstellung auch für eine Gliederung des Eigenkapitals nach Art. 663a Abs. 3 aOR gelten würde.

- S. dazu unter Punkt 3.5 Ausgleichszahlung.

- S. zum Spaltungsplan Art. 36 Abs. 2 FusG, wonach in dem Fall, da eine Gesellschaft durch Spaltung Vermögensteile auf neu zu gründende Gesellschaften übertragen will, ihr oberstes Leitungs- oder Verwaltungsorgan einen Spaltungsplan erstellt. Der Spaltungsplan ist für die Spaltung zur Neugründung vorgesehen. S. dazu Vogel Alexander / Heiz Christoph / Behnisch Urs R. / Sieber Andrea, Fusionsgesetz, 2. Aufl., Zürich 2012, Art. 36 N 10. Im Zeitpunkt des Entscheids des spaltenden Kapitalunternehmens, bestimmte Aktiven und Passiven auf ein noch nicht bestehendes Kapitalunternehmen zu übertragen, fehlt diese Gegenpartei, sodass kein Spaltungsvertrag abgeschlossen werden kann. Die Spaltung zur Neugründung stellt damit soweit ein einseitiges Rechtsgeschäft dar.

- Bezüglich der Wertfeststellung der X AG nach der Abspaltung und der Y Immobilien AG wird in Abb. 1 – der Einfachheit halber – auf den Substanzwert abgestellt. Objektiver wäre eine Bewertung der Vermögenseinheiten X AG nach der Abspaltung und Y Immobilien AG durch Miteinbezug des Ertragswerts, bspw. durch Anwendung der DCF- oder der Ertragswertmethode.

- Art. 16 Abs. 3 DBG, Art. 7 Abs. 4 Bst. b StHG und die entsprechenden kantonalen Bestimmungen, bspw. § 33 Abs. 1 lit. i StG AG und § 16 Abs. 3 StG ZH.