Mit Wirkung per 1. Januar 2015 wurden die heute gültigen EU-Verordnungen (EG) Nr. 883/2004 sowie 987/2009 modernisiert. Die Schweiz hat durch die Übernahme der (Korrektur-)Verordnung (EU) Nr. 465/2012 endlich wieder gleiches Anwendungsrecht, insbesondere was die Versicherungsunterstellung von Mehrfachbeschäftigten betrifft. Dieser Beitrag zeigt auf, welche wichtigen Anpassungen wegen der Übernahme der Vo 465/2012 im europäischen Koordinationsrecht zu beachten sind.

Das Personenfreizügigkeitsabkommen zwischen der Schweiz und den EU-Staaten ist seit dem 1. Juni 2002 in Kraft. Staatsangehörige der Schweiz und der EU-Mitgliedstaaten erhalten mit diesem Abkommen grundsätzlich das Recht, Arbeitsplatz bzw. Aufenthaltsort innerhalb der Staatsgebiete der Vertragsparteien frei zu wählen. Dieselben Regelungen betreffen übrigens auch Staatsangehörige der Europäischen Freihandelsassoziation (EFTA), bestehend aus der Schweiz, Norwegen, Island und dem Fürstentum Liechtenstein.

Der Anhang II des Personenfreizügigkeitsabkommens CH-EU (FZA) koordiniert dabei die Sozialversicherungssysteme aller Vertragsparteien. Diese Koordination erfolgte bis zum 31. März 2012 gestützt auf die EU-Verordnungen (EWG) 1408/71 und 574/72. Mit Wirkung ab 1. April 2012 hat die Schweiz diese Verordnungen aktualisiert bzw. ersetzt. Seither gelten auch für die Schweiz im Verhältnis zu den EU-Staaten die Bestimmungen der Vo 883/2004 sowie die Vo 987/2009. Siehe dazu auch die TREX-Ausgabe 3/2012, «Die neuen EU-Verordnungen».1

Auch nach Annahme der Volksinitiative «Gegen Masseneinwanderung» durch das Schweizer Stimmvolk am 9. Februar 2014 gilt weiterhin das Personenfreizügigkeitsabkommen CH-EU (FZA) bis zu einer allfälligen Revision oder Kündigung.2

Per 1. Januar 2015 tritt nun endlich die (Korrektur-)Verordnung (EU) Nr. 465/20123 in Kraft. Endlich deshalb, weil die Schweiz bei der Übernahme neuer EU-Verordnungen in diesem Bereich jeweils ca. zwei Jahre «nachhinkt». Mittels Vo 465/2012 – in der EU bereits gültig seit Mai 2012 – wurden die Vo 883/2004 sowie die Vo 987/2009 modernisiert. Die Vo 465/2012 kommt dabei nicht als eigenständige Verordnung zur Anwendung. Sie führt lediglich zu Modernisierungen der bisherigen Verordnungen.

- Unterstellung bei wesentlicher Tätigkeit (> 25 %) in mehreren Staaten für mehrere Arbeitgeber (Mehrfachbeschäftigte und Grenzgänger)

- Homebase-Prinzip bei Unterstellung von Flug- und Kabinenpersonal

- Wegfall unbedeutender Tätigkeiten (< 5 %) für die Bestimmung der anwendbaren Rechtsvorschriften nach Art. 13 Vo 883/2004

- Neue Definition «Sitz» nach Art. 14 Abs. 5a Vo 987/2009

- Ersatz des Formulars «Ausnahmevereinbarung» durch das neue Formular «Antrag auf Entsendung, Entsendungsverlängerung oder langfristige Entsendung»

Das AHV-Gesetz, das Personenfreizügigkeitsabkommen mit der EU, das EFTA-Abkommen oder ein Sozialversicherungs-Einzelabkommen bilden die massgebenden Grundlagen für die Bestimmung der Sozialversicherungsunterstellung einer erwerbstätigen Person.

Das Personenfreizügigkeitsabkommen (FZA) CH-EU bzw. das EFTA-Abkommen sieht vor, dass eine Person jeweils nur unter die Gesetzgebung eines einzigen Staats unterstellt wird, nach dem sogenannten Erwerbsortsprinzip (Art. 11 Abs. 1 EU-Verordnung 883/2004 bzw. Art. 13 Abs. 1 EFTA-Verordnung 1408/71).

Ausnahmen gibt es lediglich noch im EFTA-Abkommen, und zwar bei selbständigem und gleichzeitig unselbständigem Erwerb in verschiedenen EFTA-Staaten. Diese zwei Sonderfälle sind in der Wegleitung über die Versicherungspflicht (WVP)4 in Randziffer 2052 und 2053 zu finden.

Dieser Unterstellungsgrundsatz gilt nicht für Erwerbstätige, die weder Staatsangehörige der EU bzw. der EFTA noch der Schweiz sind. Für sie sind die Sozialversicherungs-Einzelabkommen oder das AHVG massgebend.

Für die Klärung der Unterstellungsfrage sind auch nach Übernahme der Vo 465/2012 weiterhin folgende Angaben notwendig:

- Nationalität (EU-/EFTA- oder Drittstaatsangehöriger)

- Wohnsitzstaat des Arbeitnehmers und der Familienangehörigen

- Vollständige Angaben zu allen Erwerbstätigkeiten und Erwerbsorten

- Genaue Angaben (Arbeitszeit / Umsatz) zu Home-Office-Tätigkeiten

- Handelt es sich um eine selbständige oder unselbständige Tätigkeit? (Sozialversicherungsstatus nach dem jeweiligen Landesrecht)

- Dauer der Erwerbstätigkeiten

Die Verordnung (EU) Nr. 465/2012 führt zu Änderungen betreffend die Bestimmung der Zuständigkeit der Staaten. Neben technischen Anpassungen der Anhänge der Grundverordnungen haben folgende Praxiserfahrungen die (Korrektur-)Verordnung 465/2012 notwendig gemacht:

- Änderungen im Bereich der Unterstellung bei Tätigkeit in mehreren Ländern für mehrere Arbeitgeber (3.1 nachfolgend)

- Anknüpfungspunkt der Unterstellung bei Besatzungsmitgliedern von Fluggesellschaften (3.2 nachfolgend)

- Nicht-Berücksichtigung unbedeutender Tätigkeiten, bei Tätigkeit in mehreren Staaten (3.3 nachfolgend)

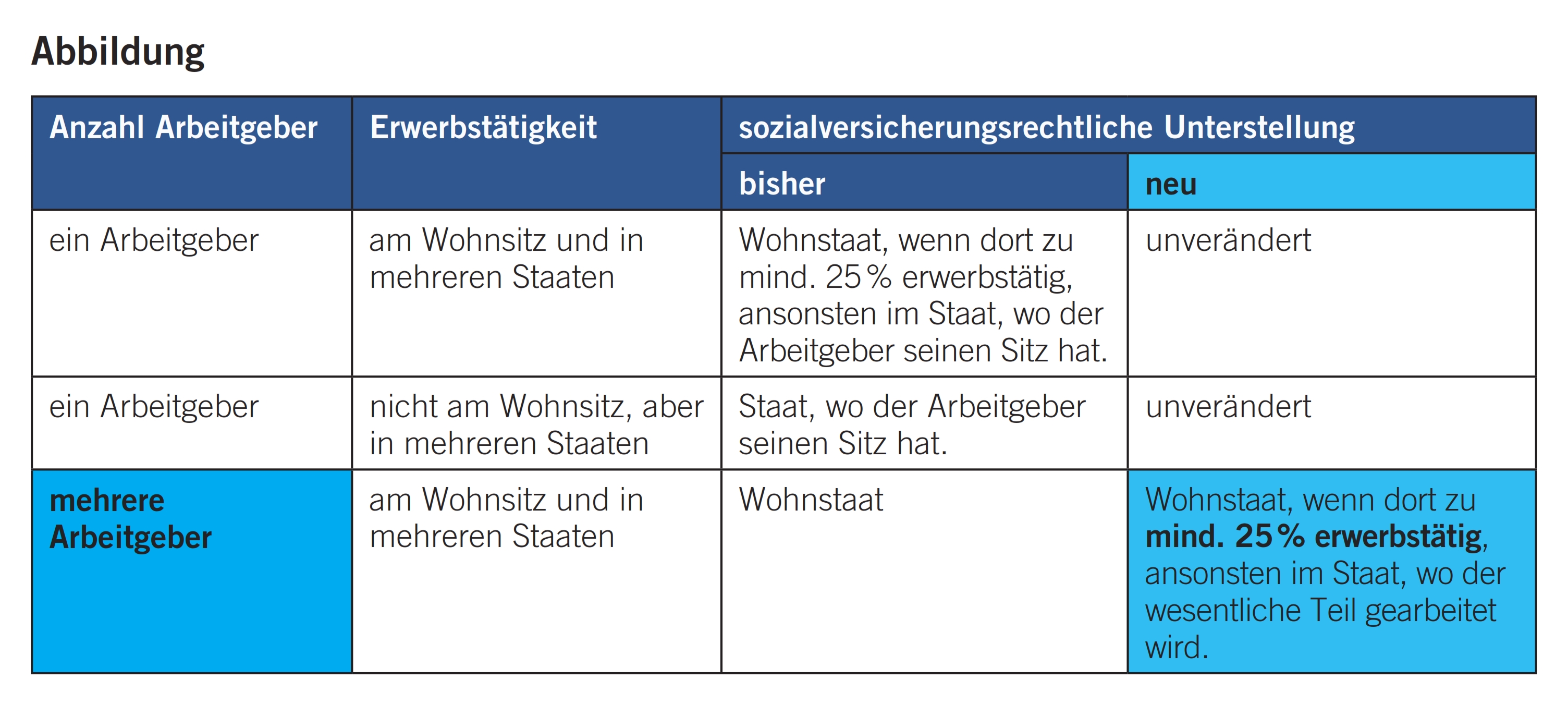

Als gewöhnlich in zwei oder mehreren Mitgliedstaaten erwerbstätig gilt, wer für einen oder mehrere Arbeitgeber gleichzeitig oder abwechselnd eine oder mehrere gesonderte, unselbständige Erwerbstätigkeiten ausübt (Art. 14 Abs. 5 Vo 987/2009) (vgl. Abbildung).

Wie bereits in Punkt 3 vorstehend ausgeführt, gilt bei Personen, welche grenzüberschreitend erwerbstätig sind, das sog. Erwerbsortsprinzip. Das heisst, dass diese Personen grundsätzlich in jenem Staat der Sozialversicherung zu unterstellen sind, in welchem ein wesentlicher Teil der Erwerbstätigkeit ausgeführt wird. Von einer wesentlichen Erwerbstätigkeit kann dann ausgegangen werden, wenn dort ein quantitativ erheblicher Teil der Tätigkeit ausgeübt wird. Ein Anzeichen für das Vorliegen einer wesentlichen Tätigkeit kann nach Art. 14 Abs. 8 Vo 987/2009 die Arbeitszeit und/oder das Arbeitsentgelt sein, wenn diese Kriterien mind. 25 % der Gesamttätigkeit ausmachen.

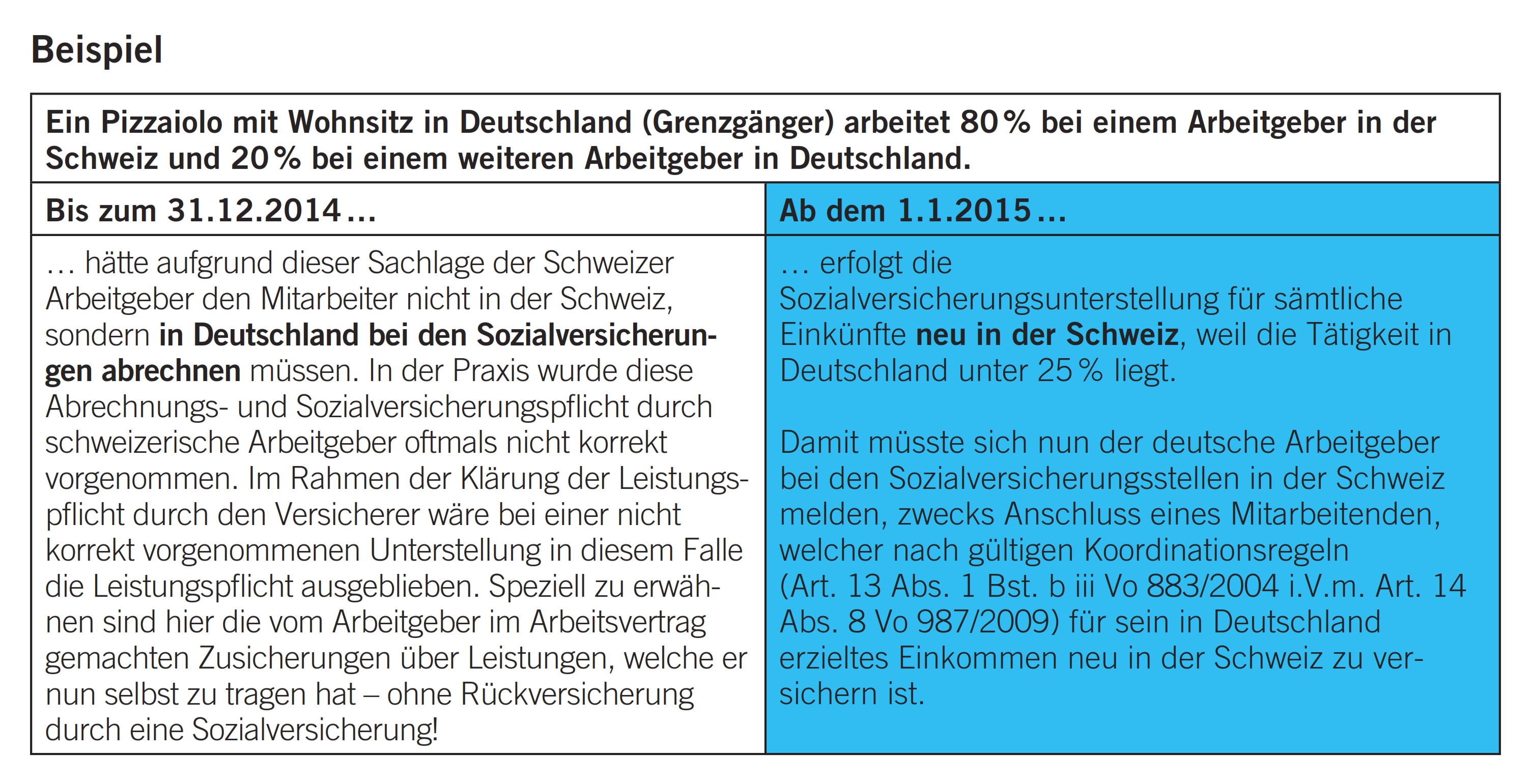

In der Vergangenheit führte unter anderem die Konstellation einer Beschäftigung bei mehreren Arbeitgebern in mehreren Staaten immer wieder zu Unklarheiten, wo nun eine Person der Sozialversicherung anzuschliessen ist. Insbesondere war dies dann problematisch, wenn die Person auch im Wohnsitzland einer geringfügigen versicherungspflichtigen Tätigkeit nachging. Mit der Übernahme der Bestimmungen der Vo 465/2012 wird nun ab 1.1.2015 eine Hintertür geschlossen, indem die Aufnahme einer geringfügigen Tätigkeit bisher dazu genutzt werden konnte, dass die Rechtsvorschriften des Wohnsitzstaats wieder anwendbar wurden (vgl. Beispiel).

Im Beispiel haben die beiden Arbeitgeber ihren Sitz in der EU (Deutschland) bzw. in der Schweiz. Hätte der Mitarbeiter seinen Wohnsitz nun nicht in Deutschland, sondern in Frankreich, und wäre er zu 20 % in Deutschland (Arbeitgeber 1) sowie 80 % in der Schweiz (Arbeitgeber 2) erwerbstätig, so würde nach Art. 13 Abs. 1 Bst. b iv Vo 883/2004 die Sozialversicherungsunterstellung trotz mangelnder Tätigkeit im Wohnsitzland wieder in Frankreich (Wohnsitzland) vorgenommen.

Als Sitz des Arbeitgebers gilt der statutarische Sitz oder die Niederlassung, an dem bzw. an der die wesentlichen Entscheidungen des Arbeitgebers getroffen sowie die zentralen Verwaltungshandlungen vorgenommen werden (Art. 14 Abs. 5a Vo 987/2009).

Die Unterstellung der Besatzungsmitglieder von Fluggesellschaften erfolgte seit dem 1. April 2012 (Übernahme der Vo 883/2004 durch die Schweiz) nach den darin enthaltenen allgemeinen Regeln betreffend die Unterstellung bei Tätigkeit in mehreren Staaten für den gleichen Arbeitgeber (Erwerbsortsprinzip). Somit gab es zwischen dem 1. April 2012 und dem 31. Dezember 2014 grundsätzlich keine Sondernorm mehr für diese Kategorie.

Mit der Übernahme der (Korrektur-)Verordnung 465/2012 werden Flug- oder Kabinenbesatzungsmitglieder, die eine Tätigkeit im Zusammenhang mit Fluggästen oder Luftfracht ausüben, ab dem 1.1.2015 neu in jenem Staat versichert, in welchem sich die Heimatbasis befindet (Art. 11 Abs. 5 Vo 883/2004, Art. 5 Abs. 5a in fine Vo 987/2009).

Als Heimatbasis gilt für Staatsangehörige der Schweiz oder der EU dabei jener Ort, wo das Besatzungsmitglied normalerweise eine Dienstzeit oder eine Abfolge von Dienstzeiten beginnt und beendet und wo der Luftfahrtunternehmer normalerweise nicht für die Unterbringung des betreffenden Besatzungsmitgliedes verantwortlich ist (Erwägungen 18b vor Art. 1 Vo 883/2004).

Als Heimatbasis gilt auch für Staatsangehörige der EFTA der Ort, wo das Besatzungsmitglied normalerweise eine Dienstzeit oder eine Abfolge von Dienstzeiten beginnt und beendet und wo der Luftfahrtunternehmer normalerweise nicht für die Unterbringung des betreffenden Besatzungsmitgliedes verantwortlich ist.

Auf die Arbeitnehmenden der Schweiz oder der EFTA, die zum fliegenden Personal eines international tätigen Lufttransportunternehmens gehören, sind dieselben Rechtsvorschriften anwendbar wie auf die Arbeitnehmenden von internationalen Schienen- und Strassentransportunternehmen.

Staatsangehörige der Schweiz oder der EFTA, die zum fahrenden Personal eines Unternehmens mit Sitz in der Schweiz gehören und für Rechnung Dritter oder für eigene Rechnung internationale Transporte von Personen oder Gütern im Schienen- oder Strassenverkehr durchführen, sind in der Schweiz versichert (Art. 14 Abs. 2 Bst. a Vo 1408/71).

Staatsangehörige der Schweiz oder der EFTA, die von einer Zweigstelle oder ständigen Vertretung beschäftigt werden, die das erwähnte Unternehmen ausserhalb der Schweiz im Gebiet eines EFTA-Staats unterhält, unterliegen den Rechtsvorschriften jenes Staats, in dem sich die Zweigstelle oder ständige Vertretung befindet (Art. 14 Abs. 2 Bst. a Ziff. i Vo 1408/71). Umgekehrt ist eine bei einer schweizerischen Zweigstelle eines Unternehmens mit Sitz in einem EFTA-Staat beschäftigte Person in der Schweiz versichert.

Staatsangehörige der Schweiz oder der EFTA, die überwiegend in der Schweiz oder im Gebiet des EFTA-Staats beschäftigt werden, wo sie auch wohnen, unterliegen den Rechtsvorschriften dieses Staats (Wohnsitzland) selbst dann, wenn das Unternehmen, das sie beschäftigt, dort weder seinen Sitz hat noch eine Zweigstelle oder eine ständige Vertretung unterhält (Art. 14 Abs. 2 Bst. a Ziff. ii Vo 1408/71).

Nach Rz 2020 WVP i.V.m. Art. 14 Abs. 8 Vo 987/2009 kann dann von einem wesentlichen Teil der Beschäftigung ausgegangen werden, wenn die Arbeitszeit und/oder das Arbeitsentgelt mind. 25 % der Gesamttätigkeit ausmachen.

Als marginale – und damit nicht zu berücksichtigende – Erwerbstätigkeit gilt eine Tätigkeit dann, wenn eine reguläre Arbeitszeit und / oder Entlöhnung weniger als 5 % ausmacht (Rz 2016.1 WVP i.V.m. Art. 14 Abs. 5b Vo 987/2009). Zu beachten gilt, dass solche marginale Tätigkeiten im zuständigen Staat beitragsrechtlich abzurechnen sind. Mit dieser Bestimmung wird bezweckt, Missbräuche betreffend die Versicherungsunterstellung aufgrund kleiner Tätigkeiten zu verhindern.

Die Leitung eines Unternehmens mit Sitz in der Schweiz ist aufgrund der Eigenart der Tätigkeit keine unbedeutende Tätigkeit (Rz 3089, 3. Satz WVP). Die Rechtsform (Einzelfirma, Personengesellschaft oder juristische Person) dieses Unternehmens ist dabei grundsätzlich ohne Bedeutung. Ebenfalls nicht von Bedeutung ist, ob die juristische Person in der Schweiz über Geschäftsräume verfügt oder eigenes Personal beschäftigt (sog. Domizilgesellschaften).

Die Leitung eines Unternehmens mit Sitz in der Schweiz gilt, unabhängig davon, ob sie in der Schweiz oder massgeblich vom Ausland aus erfolgt, grundsätzlich als eine in der Schweiz ausgeübte Erwerbstätigkeit. Mit dieser Klarstellung in Rz 3082 WVP kann eine Tätigkeit als Verwaltungsrat einer Gesellschaft ohne Entschädigung nicht damit als irrelevant für die Koordinationsbestimmungen begründet werden, dass es sich bloss um eine marginale Tätigkeit (< 5 %) handelt.

Wer seinen Wohnsitz im Ausland hat, beispielsweise aber als Mitglied des Verwaltungsrats, als Direktor oder in anderer leitender Funktion einer juristischen Person mit Sitz in der Schweiz tätig ist, gilt somit grundsätzlich immer als in der Schweiz erwerbstätig. Dies unabhängig davon, ob die betreffende Person die ihr zustehenden Befugnisse bzw. Arbeitsleistung tatsächlich ausübt oder nicht. Eine Ausnahme – und damit eine Unterstellung im Wohnsitzland – bilden hier einzig Personen, welche ihren Wohnsitz in den USA oder Indien haben, sofern der Wohnsitzstaat diese Tätigkeit als selbständig qualifiziert.

Zu beachten gilt insbesondere, dass auch dann eine Erwerbstätigkeit in der Schweiz vorliegt, wenn die Honorare der betroffenen Person nicht direkt ausbezahlt, sondern an eine ausländische Gesellschaft überwiesen werden. Eine Person, die mit der Leitung eines Unternehmens mit Sitz in der Schweiz betraut ist, gilt, wie obenstehend bereits erwähnt, selbst dann als in der Schweiz erwerbstätig, wenn weder ihr noch einer ausländischen Gesellschaft eine Entschädigung ausbezahlt wird (z.B. Verzicht auf ein VR-Honorar)!

Grundsätzlich als in der Schweiz erwerbstätig gelten Teilhaber von Personengesellschaften mit Sitz in der Schweiz, unabhängig von ihrem Wohnsitz und einer persönlichen Arbeitsleistung in der Gesellschaft. Da es sich hier allerdings aus Sicht der Schweizer Sozialversicherungen um eine selbständige Erwerbstätigkeit handelt, kann bei gleichzeitiger unselbständiger Tätigkeit in der EU die Unterstellung allfälliger schweizerischer Einkünfte in der EU erfolgen. Da in der EU meist Beitragsbemessungsobergrenzen bestehen, ist eine reduzierte Beitragslast nicht auszuschliessen. Hierbei gilt allerdings immer auch zu berücksichtigen, dass sich i.d.R. auch die Leistungspflicht bzw. -höhe nach der Bemessungsobergrenze bemisst.

Im umgekehrten Fall – selbständige Erwerbstätigkeit in der EU, unselbständige Tätigkeit in der Schweiz – können die geltenden Koordinationsbestimmungen sowie die mehrfach bestätigte Bundesgerichtspraxis bekanntlich dazu führen, dass bspw. eine in Deutschland als selbständig erwerbend tätige Person durch die Annahme eines Verwaltungsratsmandats in einem schweizerischen Unternehmen – auch ohne VR-Honorar – die Einkünfte aus Deutschland in der Schweiz bei den Sozialversicherungen abrechnen muss. Unter dem Aspekt, dass in der Schweiz bspw. bei der AHV/IV/EO keine Bemessungsobergrenze besteht, kann dies eine sehr teure Angelegenheit werden!

Grundsätzlich unterstehen pauschalbesteuerte Personen in der Schweiz der AHV/IV/EO-Beitragspflicht als sog. Nichterwerbstätige. In den meisten Fällen haben diese den maximalen AHV/IV/EO-Beitrag von 24 000 CHF pro Jahr und pro Person zu bezahlen. Man beachte, dass davon «nur» rund 8500 CHF rentenwirksam sind, und die restlichen rund 15 500 CHF in den allgemeinen Topf der Sozialversicherungen fliessen.

In der Schweiz wohnhafte, pauschalbesteuerte Personen, welche in einem oder mehreren EU- oder EFTA-Staaten in jedem Falle mind. 5 % einer regulären Arbeitszeit erwerbstätig sind, sind in der Regel in der Schweiz bei der AHV/IV/EO nicht versichert (vgl. Rz 2016 ff.), sondern im Staat der Erwerbstätigkeit oder am Sitz des Arbeitgebers. Sofern nur ein Ehegatte eines pauschalbesteuerten Ehepaars im Ausland einer Erwerbstätigkeit nachgeht und diese Person damit im Ausland versichert ist, hat dies keine Auswirkungen auf den weiterhin ohne Erwerbstätigkeit verbleibenden Ehegatten in der Schweiz. Dieser bleibt – sofern er das Rentenalter noch nicht erreicht hat – weiterhin in der AHV/IV/EO als Nichterwerbstätiger versichert (Art. 1a Abs. 1 Bst. a AHVG).

Für im Ausland erwerbstätige Personen besteht in der Schweiz ausnahmsweise nach Art. 13 Abs. 5 Vo 883/2004 bzw. Rz 1041 WVP bei folgenden Konstellationen eine Sozialversicherungspflicht:

- Personen, welche gewöhnlich im Gebiet von zwei oder mehreren EU-/EFTA-Staaten unselbständige Erwerbstätigkeiten für mehrere Unternehmen oder Arbeitgebende ausüben, die ihren Sitz oder Wohnsitz im Gebiet verschiedener Mitgliedstaaten haben (Art. 13 Abs. 1 Bst. a Vo 883/2004 [EU] bzw. Art. 14 Abs. 2 Bst. b Ziff. i in fine Vo 1408/71[EFTA]);

- Personen, welche gleichzeitig unselbständige und selbständige Erwerbstätigkeiten in mehreren EU-/EFTA-Staaten ausüben, sofern die unselbständigen Erwerbstätigkeiten in mehreren EU-/EFTA-Staaten für Unternehmen oder Arbeitgebende verrichtet werden, die ihren Sitz oder Wohnsitz im Gebiet verschiedener Mitgliedstaaten haben (Art. 13 Abs. 3 Vo 883/2004 [EU] bzw. Art. 14c Vo 1408/71 [EFTA]);

- Personen, welche gewöhnlich im Gebiet von zwei oder mehreren EU-Staaten unselbständige Erwerbstätigkeiten für einen Arbeitgeber mit Sitz ausserhalb der EU ausüben (Art. 14 Abs. 11 Vo 987/2009).

Neben den vorstehend ausgeführten Anpassungen sind im Zusammenhang mit Entsendungen folgende Verschärfungen – insbesondere auch von Personalverantwortlichen bzw. HR-Managern – in der Praxis zu beachten:

- Rechtzeitige Beantragung der Entsendeverlängerung beim BSV bis max. sechs Jahre, ansonsten kann erst nach Ablauf einer Karenzfrist von zwei Monaten ein erneutes Gesuch um eine erneute Entsendung über 24 Monate gestellt werden.

- Nach Ablauf einer über sechs Jahre dauernden Entsendung ist eine neue Entsendung desselben Arbeitnehmers in denselben Staat erst nach Ablauf einer Karenzfrist von einem Jahr möglich.

Ersetzt wurde das Formular «Antrag auf Entsendeverlängerung (Ausnahmevereinbarung)» per 1.1.2015 durch das neue Formular «Antrag auf Entsendung, Entsendungsverlängerung oder langfristige Entsendung».6 Dieses elektronische Formular entspricht dem elektronischen Standard ALPS. Die Koordinationsregeln sehen den elektronischen Datenaustausch vor. Das Bundesamt für Sozialversicherungen (BSV) hat die Plattform ALPS (Applicable Legislation Platform Switzerland) entwickelt, welche es zurzeit erlaubt, Anträge auf langfristige Entsendungen und Entsendungsverlängerungen zu stellen.

Im Zusammenhang mit den Arbeiten zur schrittweisen Inbetriebnahme von ALPS werden die benötigten Daten vereinheitlicht, sodass diese den zukünftigen Bedürfnissen des europäischen Datenaustausch-Projekts EESSI (Electronic Exchange of Social Security Information) entsprechen.

Die Projekte rund um EESSI betreffen verschiedene Sozialversicherungszweige, u.a. geht es um Datenaustausch betreffend anwendbare Rechtsvorschriften (Unterstellung unter das schweizerische System für soziale Sicherheit, Entsendungen), Renten (Alters-, Hinterlassenen- und Invalidenversicherung), Familienleistungen, obligatorische Krankenpflegeversicherung, Berufsunfälle und Berufskrankheiten sowie Arbeitslosenversicherung.

Solange sich der zugrunde liegende Sachverhalt nicht ändert (Art. 87 Abs. 8 Vo 883/2004), bleiben Personen, die nach den Bestimmungen der Vo 883/2004 den Rechtsvorschriften eines anderen Mitgliedstaats unterliegen, als nach Titel II der Vo 1408/71 während maximal zehn Jahren (bis 31.3.2022) weiterhin den Rechtsvorschriften gemäss Vo 1408/71 unterstellt.

Gleiches gilt für die Änderungen gemäss Vo 465/2012. Auch hier gilt eine Übergangsfrist von zehn Jahren (bis 31.12.2024, Art. 87a Abs. 1 Vo 883/2004).

Auf Antrag hin kann eine Person, die nach bisherigem Recht unterstellt ist, die Anwendung des neuen Rechts verlangen. Wird dieser Antrag innerhalb von drei Monaten nach Inkrafttreten gestellt, gilt das neue Recht ab Inkrafttreten. Verspätet eingereichte Anträge erwirken eine Gültigkeit betreffend die Anwendung des neuen Rechts ab dem ersten Tag des darauffolgenden Monats.

Die Neuerungen der vierten Aktualisierung von Anhang II FZA und die diesbezüglichen Modernisierungen der Vo 883/2004 sowie der Vo 987/2009 bestehen neben Anpassungen bei den Formalitäten und Fristen rund um die Entsendung vor allem aus der Klarstellung bei Tätigkeiten in mehreren Ländern für mehrere Arbeitgeber. Insbesondere erfolgten Klarstellungen bezüglich der Definition einer wesentlichen (> 25 %) und einer marginalen Tätigkeit (< 5 %). Damit wurde die Hintertür von in der Praxis oft «konstruierten» Beschäftigungen geschlossen.

Für Firmen, welche Grenzgänger angestellt haben, stellt insbesondere die 25 %-Regel bei Tätigkeit eines Mitarbeitenden für einen weiteren Arbeitgeber im Wohnsitzland eine Entlastung bzw. Klarstellung dar. Bisher konnte bekanntlich bereits eine kleine Aushilfsstelle im Wohnsitzland dazu führen, dass der Schweizer Arbeitgeber, ohne es zu wissen, im Ausland sozialversicherungspflichtig wurde. Diese kleine Aushilfsstelle muss nun mind. 25 % der Arbeitszeit bzw. des Einkommens ausmachen, damit diese für den Schweizer Arbeitgeber eine administrative und arbeitsvertragliche Gefahr darstellt. Trotzdem empfehlen wir, sowohl im Rahmen einer Neuanstellung als auch jeweils zu Jahresende die Grenzgänger über weitere Jobs im Wohnsitzland schriftlich zu befragen!

- TREX-Ausgabe 3/2012, http://www.trex.ch/xml_1/internet/de/application/d5/f22.cfm?view=trex.printArchiv&showYear=2012&showMagazin=155&showArtikel=2488.

- http://www.personenfreizuegigkeit.admin.ch/fza/de/home.html.

- Korr-Vo 465/2012, http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2012:149:0004:0010:DE:PDF.

- Wegleitung über die Versicherungspflicht, http://www.bsv.admin.ch/vollzug/storage/documents/1635/1635_10_de.pdf.

- AHV/EL Mitteilung Nr. 354 vom 15.12.2014, http://www.bsv.admin.ch/vollzug/storage/documents/4320/4320_1_de.pdf.

- Formular Antrag auf Entsendung, Entsendungsverlängerung oder langfristige Entsendung, http://www.bsv.admin.ch/vollzug/storage/documents/4265/4265_1_de.pdf.