Die Eidg. Steuerverwaltung (ESTV) hat per 1. 1. 2015 einige wichtige Praxisänderungen publiziert, die jede Treuhänderin und jeder Treuhänder kennen sollte, um die richtigen Massnahmen für die betroffenen Kunden einzuleiten. Die Autoren beschreiben nachstehend die wichtigsten Praxisänderungen.

Der Bundesrat hat mit der Verordnung der ESTV über die Höhe der Saldosteuersätze nach Branchen und Tätigkeiten1 ziemlich umfassende Änderungen in Kraft gesetzt. Es sind rund 30 Branchen / Tätigkeiten von diesen Änderungen betroffen. Einige erhielten einen höheren oder niedrigeren Saldosteuersatz. Zudem sind einige Branchen / Tätigkeiten anders umschrieben, was zur Folge haben kann, dass neu ein zweiter Saldosteuersatz oder ein anderer Saldosteuersatz anzuwenden ist.

Es empfiehlt sich nun, bei allen Kunden, die mit der Saldo- oder Pauschalsteuersatzmethode abrechnen, den bisher bewilligten Saldo- oder Pauschalsteuersatz mit den neuen Saldo- und Pauschalsteuersätzen zu überprüfen und gegebenenfalls anzupassen.

Es empfiehlt sich weiter, bei allen effektiv abrechnenden Kunden zu prüfen, ob sie in den Saldo- oder Pauschalsteuersatzbereich per 1.1. 2015 wechseln möchten. Dies ist bei den Branchen / Tätigkeiten zusätzlich möglich, bei denen die Saldo- und Pauschalsteuersätze ändern, aber die gesetzliche Wartefrist noch nicht abgelaufen ist. Ein Wechsel von der effektiven Methode zur Saldosteuersatzmethode ist grundsätzlich erst nach drei Jahren und zur Pauschalsteuersatzmethode grundsätzlich erst nach zehn Jahren zulässig, bei Änderungen der Saldo- und Pauschalsteuersätze ist dies jedoch in den betroffenen Branchen / Tätigkeiten auch früher möglich.

Das gleiche Vorgehen empfiehlt sich bei den mit der Saldo- bzw. Pauschalsteuersatzmethode abrechnenden Steuerpflichtigen, um zu beurteilen, ob sich allenfalls ein Wechsel zur effektiven Methode lohnen würde.

Bitte beachten Sie, dass alle beabsichtigten Wechsel (von der Saldo- bzw. Pauschalsteuersatzmethode zur effektiven Methode und umgekehrt) bis spätestens Ende Februar 2015 der ESTV schriftlich mitgeteilt werden müssen.

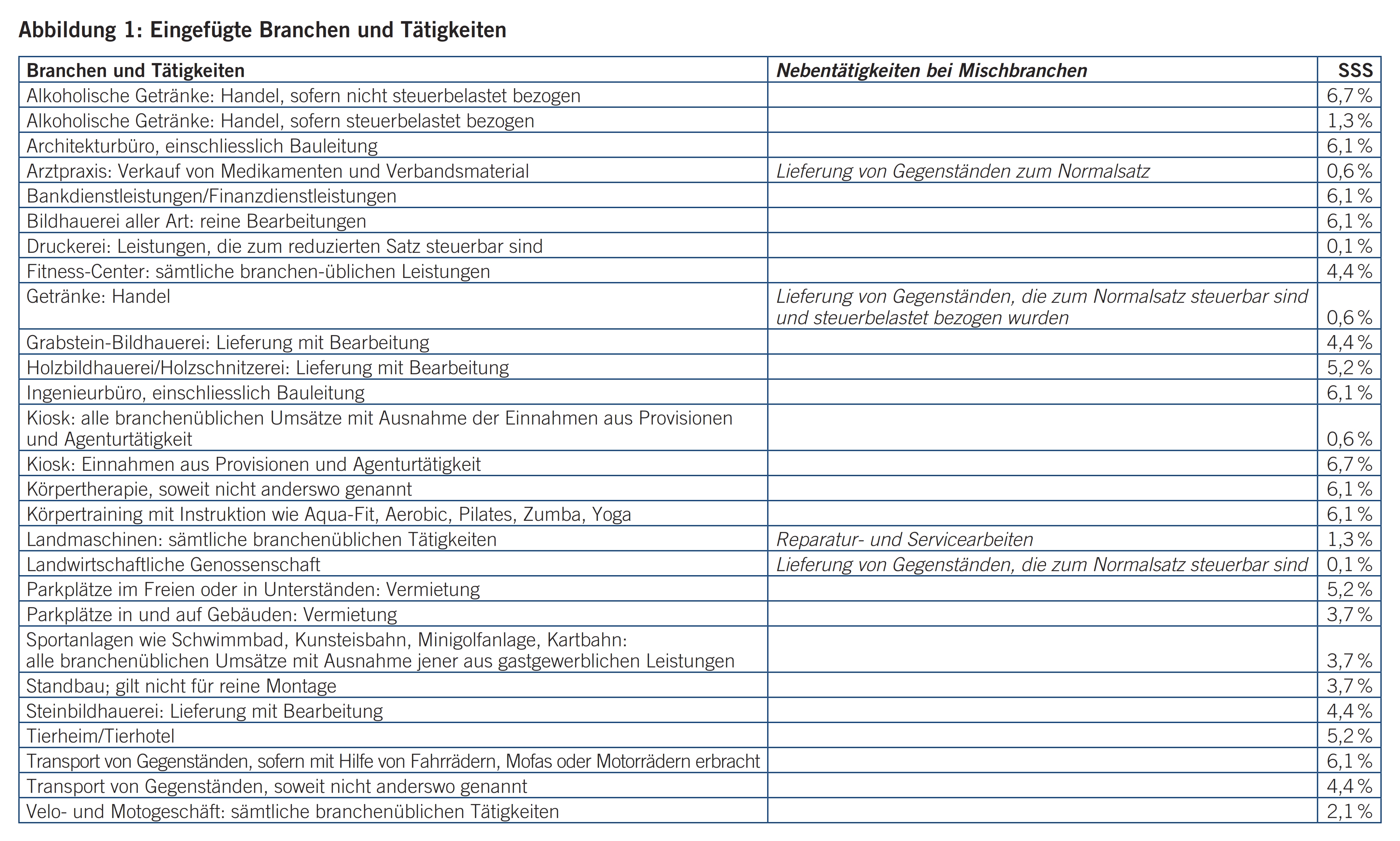

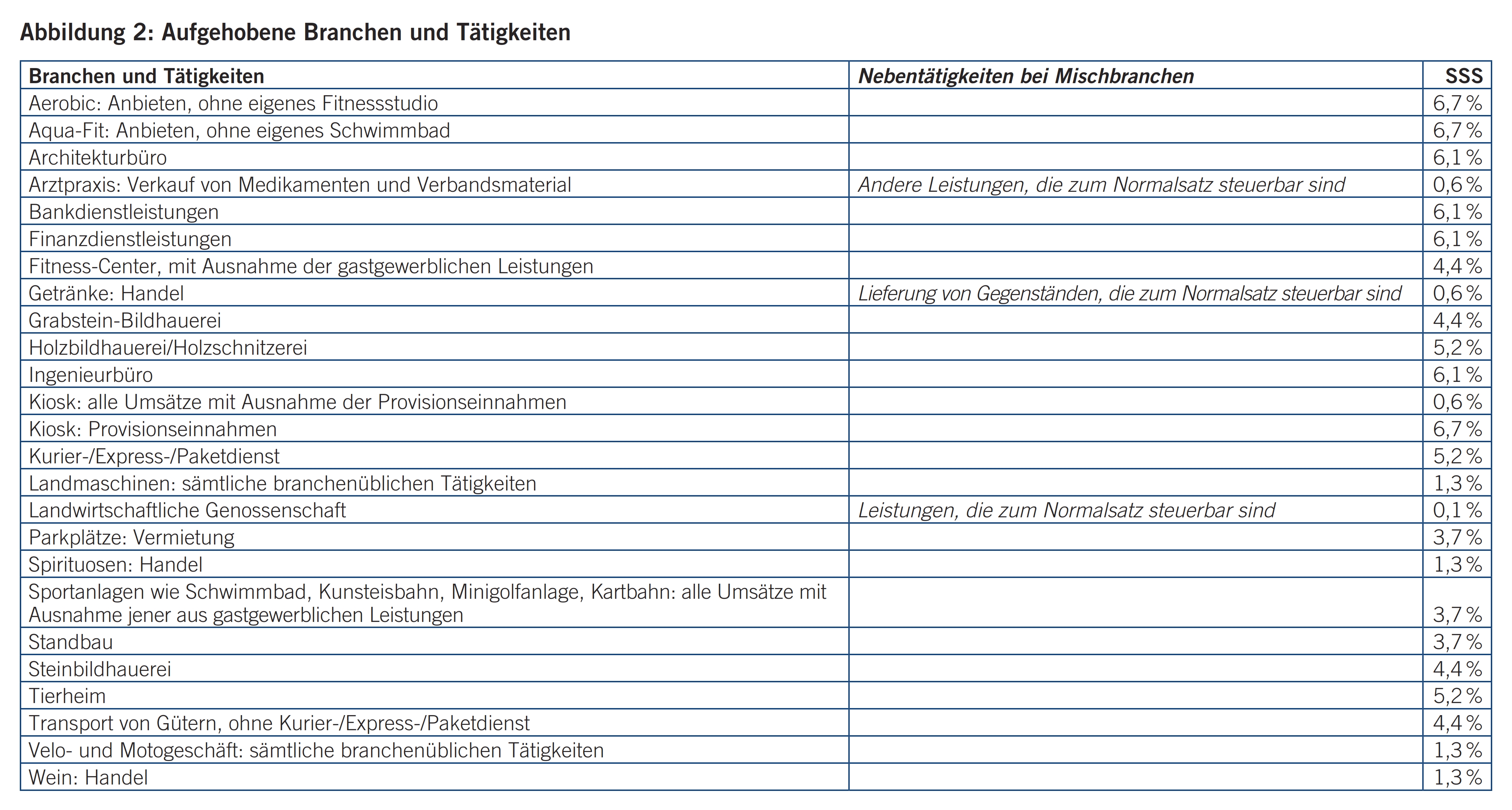

In den Abbildungen 1 und 2 findet man die Auflistung der geänderten Saldosteuersätze.2

Die in Abbildung 1 aufgeführten Branchen und Tätigkeiten wurden (in alphabetischer Reihenfolge) eingefügt.

Die in Abbildung 2 aufgeführten Branchen und Tätigkeiten wurden (in alphabetischer Reihenfolge) aufgehoben.

Der Bundesrat hat mit Wirkung ab 1.1. 2015 den Artikel 9a in die Mehrwertsteuerverordnung3 aufgenommen. Dieser besagt, dass als Leistungen im Sinn von Art. 10 Abs. 2 lit. b MWSTG ausschliesslich Dienstleistungen gelten.

Diese Einfügung hat nun weitreichende Konsequenzen in Bezug auf die MWST-Pflicht von Unternehmungen mit Sitz im Ausland und damit auch auf die Bezugsteuer.

Unternehmen mit Sitz im Ausland, die bis Ende 2014 von der Steuerpflicht befreit waren, weil sie im Inland ausschliesslich der Bezugsteuer unterliegende Lieferungen erbracht haben, sind folglich seit dem 1.1. 2015 steuerpflichtig, wenn sie im Inland mindestens 100 000 CHF Umsatz pro Jahr erzielen.4 Dies betrifft gemäss Schilderungen der ESTV insbesondere Unternehmen des Bauhaupt- und Baunebengewerbes.5

Nicht davon betroffen sind indessen ausländische Unternehmen, die ausschliesslich Elektrizität und Erdgas in Leitungen an steuerpflichtige Personen im Inland liefern. Solche Strom- und Gaslieferanten müssen sich nicht als steuerpflichtige Personen im Inland registrieren lassen.

Seit dem 1.1. 2015 können sich von der MWST-Pflicht im Inland demnach also nur noch Unternehmen mit Sitz im Ausland befreien, die im Inland ausschliesslich der Bezugsteuer unterliegende Dienstleistungen6 erbringen.7

Es gilt dabei zu beachten, dass Unternehmungen mit Sitz im Ausland für die Registrierung als mehrwertsteuerpflichtiges Unternehmen bei der ESTV einen Steuervertreter benötigen.8

Hinsichtlich der Bezugsteuer bedeutet dies nun, dass sich aufgrund der erweiterten MWST-Pflicht von Unternehmen mit Sitz im Ausland die Bezugsteuer-Fälle bei Lieferungen9 reduzieren sollten. Es gilt, diesen Fällen mit Lieferungstatbeständen aber weiterhin bis zu einer allfälligen Änderung im Rahmen der kleinen MWST-Revision10 die nötige Beachtung zu schenken, da das Gesetz nach wie vor eine Bezugsteuerpflicht bei Lieferungen vorsieht.

Der Bundesrat hat an einer der letzten Sitzungen im Jahr 2014 beschlossen, aufgrund eines Bundesgerichtsurteils11 den Art. 16 Abs. 3 MWSTV ersatzlos zu streichen. Damit können neu auch Einrichtungen der beruflichen Vorsorge Mitglied in einer Mehrwertsteuergruppe sein.

Die ESTV hat ihre angekündigte Praxisänderung im Zusammenhang mit den Bekanntmachungsleistungen per 1.1.2015 in Kraft gesetzt.

Es muss demnach bei Zuwendungen12 immer zwischen drei möglichen mehrwertsteuerlichen Qualifikationen unterschieden werden:

- Spende

- Bekanntmachungsleistung oder

- Werbeleistung.

Um eine Spende handelt es sich, wenn die Veröffentlichung der Zuwendung in neutraler Form in einer Publikation erfolgt.13

Eine Bekanntmachungsleistung liegt dann vor, wenn das Veröffentlichen der Zuwendung eine Leistung im Sinne der MWST darstellt und eine gemeinnützige Organisation14 beteiligt ist.15

Es handelt sich also bei den Bekanntmachungsleistungen um eine Veröffentlichung, die weiter als eine neutrale Nennung geht. Sie liegt dann vor, wenn erkennbar ist, dass nicht die Werbung für den Zuwender, sondern das Engagement des Zuwenders im Vordergrund steht. Die ESTV verlangt aber nicht, dass in jedem Fall ausdrücklich auf die Unterstützung hingewiesen werden muss; in jenen Fällen, in denen es sich aus den Umständen ergibt, ist ein ausdrücklicher Hinweis nicht nötig.

Um eine Werbeleistung handelt es sich dann, wenn nicht die Bekanntmachung der Zuwendung im Vordergrund steht, sondern die Werbung für die zuwendende Partei oder ihre Produkte bzw. Dienstleistungen.16

Die Abgrenzung zwischen diesen drei Möglichkeiten ist aus Sicht der Autoren nicht einfach und wird in der Praxis viele Fragen hervorrufen. Es empfiehlt sich, bei Zuwendungen frühzeitig die entsprechenden MWST-Folgen abzuklären und die Kunden auf die geänderte Praxis der ESTV explizit hinzuweisen.

- SR 641.202.62.

- Quelle: Vorabdruck Verordnung der ESTV über die Höhe der Saldosteuersätze nach Branchen und Tätigkeiten.

- SR 641.201.

- Art. 10 Abs. 2 lit. a MWSTG.

- Quelle: http://www.estv.admin.ch/mwst/themen/00154/00609/index.html?lang=de.

- Ausnahmen bei Telekommunikations- und elektronischen Dienstleistungen sind zu beachten.

- Art. 10 Abs. 2 lit. b MWSTG i.V.m. Art. 9a MWSTV.

- Art. 67 MWSTG.

- Art. 45 Abs. 1 lit. c MWSTG.

- Inkrafttreten per 1. 1. 2016 geplant.

- BGE vom 16. 8. 2013 (2C_153/2013).

- In Form von Geld oder geldwerten Leistungen (Sachmittel, Dienstleistungen oder Know-how).

- Spenden stellen ein Nichtentgelt gemäss Art. 18 Abs. 2 lit. d MWSTG dar.

- Ist bei Bekanntmachungsleistungen keine gemeinnützige Organisation beteiligt, unterliegen diese der MWST als steuerbarer Umsatz.

- Bekanntmachungsleistungen an und von gemeinnützigen Organisationen stellen nach Art. 21 Abs. 2 Ziff. 27 MWSTG einen von der MWST ausgenommenen Umsatz dar.

- Werbeleistungen sind nach Art. 18 Abs. 1 MWSTG steuerbar.