Für Selbständigerwerbende oder Kleinunternehmer wird es immer schwieriger, von Banken kurzfristig Darlehen zur Überbrückung von Liquiditätsengpässen zu bekommen. Die Pfandleihe ist deshalb als einfaches Mittel für die kurzfristige Finanzierung eine praktische Option für Personen im finanziellen Engpass. Dieser Beitrag beleuchtet Vor- und Nachteile sowie Tipps zur Handhabung von Pfandkrediten.

Kleinbetriebe, Gewerbetreibende und Selbständigerwerbende leiden häufig unter den ständig restriktiver werdenden Kreditvergaberegeln der Banken, besonders wenn sie keine banküblichen Sicherheiten und regelmässigen Erträge haben. Bekanntlich zwingen vor allem immer strengere regulatorische Vorschriften die Kreditinstitute, die Zügel bei der Darlehensvergabe anzuziehen. Oftmals wissen auch Treuhänder nicht mehr weiter, wenn ihre Kunden Löhne, Mehrwertsteuerrechnungen oder BVG-Abgaben nicht mehr zahlen können – etwa, weil sich Verkaufsprozesse verlangsamen oder Kunden eine immer schlechtere Zahlungsmoral an den Tag legen. Was also tun, wenn die Bank einmal mehr den Geldhahn zudreht und mittel- und langfristige Möglichkeiten wie die Optimierung des Debitorenmanagements mittels Skontovergabe bei Sofortzahlung oder Ähnliches nicht greifen? Wenn ganz einfach die Zeit drängt, weil Verhandlungen mit Lieferanten um Verlängerung der Zahlungsfrist oder Teilzahlungsoptionen scheitern?

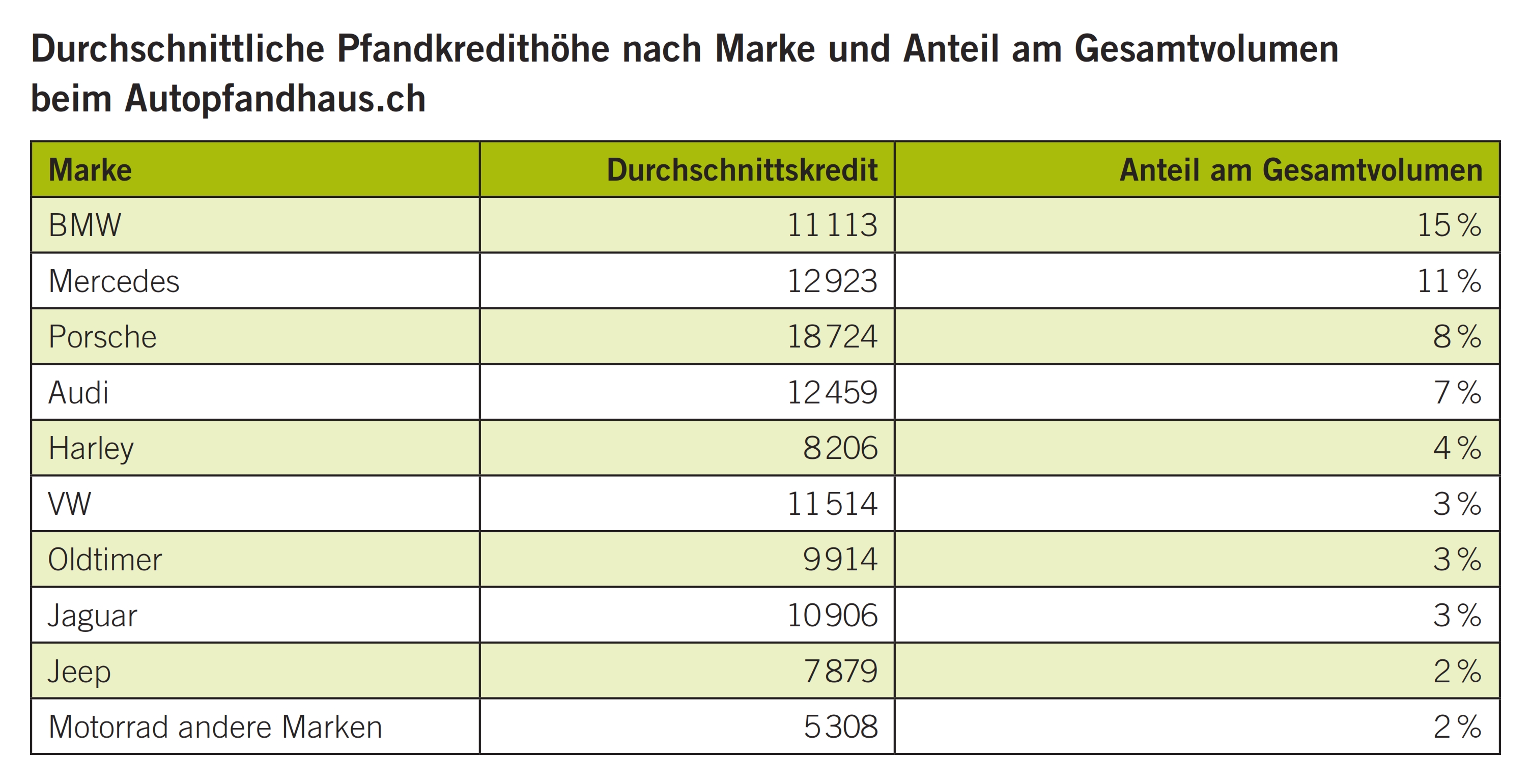

Eine einfache Alternative, welche Treuhänder ihren Kunden in Beratungssituationen als Option empfehlen können, ist hingegen der Pfandkredit. Er ist nicht nur geeignet, um einen drohenden Konkurs abzuwenden, sondern auch, um andere Liquiditätsengpässe zu überwinden, etwa wenn flüssige Mittel für ein kurzfristiges Geschäft oder eine interessante Investition fehlen. Gegen Hinterlegung einer Sicherheit kann in sehr kurzer Zeit Ware gegen Geld eingelöst werden. Die Pfandleihkasse oder der private Pfandleiher prüfen dabei den Wertgegenstand auf Verkaufbarkeit sowie allfällige Belege und legen aufgrund dessen die Höhe des Darlehens fest. Im Fall des grössten Pfandleihers der Schweiz, der Pfandleihkasse der Zürcher Kantonalbank (ZKB), beläuft sich dieser auf ungefähr 10 bis 20 Prozent des Werts, wobei am häufigsten Schweizer Uhren oder Goldschmuck und auch Goldbarren verpfändet werden – hier kommt der Goldwert pro Gramm zur Verrechnung, aktuell 8 Franken pro Gramm Gold (18 Karat). Bei der Pfandleihkasse der ZKB beträgt die durchschnittliche Höhe des Pfandkredits ca. 1000 Franken, es können aber in Einzelfällen durchaus auch mehrere Zehntausend sein. Die ZKB bedient allerdings nur Privatkunden. Weitere staatliche oder im Auftrag des Staats arbeitende Pfandhäuser in der Schweiz gibt es in Genf und in Lugano. Private Anbieter hingegen kommen aufgrund der geringen Wirtschaftlichkeit selten auf den Plan, aber es gibt beispielsweise seit Kurzem ein privates Pfandhaus in Lausanne, und seit zehn Jahren das auf alle Fahrzeugarten spezialisierte Auto-Pfandhaus.ch in der deutschen Exklave Büsingen, welches Fahrzeuge zu 40 bis 60 Prozent ihres Marktwerts beleiht, auch von Firmen (siehe auch Tabelle mit durchschnittlicher Pfandkredithöhe je Marke). Interessant: Im Herbst und Winter werden deutlich mehr Sommerfahrzeuge verpfändet. Bereits im September verdoppelt sich das Verhältnis zu den Alltagsfahrzeugen gegenüber dem Tiefststand im April.

Diese etwas in Vergessenheit geratene Form des Darlehens kostet zwar augenscheinlich mehr als ein Bankkredit, dafür kann sie mit vielen anderen Vorteilen punkten: Da wäre zunächst einmal die sehr schnelle Realisierung und einfache Abwicklung. Mit der Hinterlegung des Pfands erhält der Pfandleiher eine Sicherheit, wobei keine Rück- oder Nachzahlungspflicht besteht – haftet der Kunde doch nur mit dem Pfand und unterliegt keinem Betreibungsrisiko. Die Gefahr, in eine Schuldenspirale zu geraten, besteht hier nicht. Man muss allerdings vorübergehend auf das Pfand verzichten können. Darüber hinaus ist ein Pfandkredit diskreter als ein Bankkredit oder ein Antrag für einen solchen, wird doch das Geschäft im Gegensatz zu einem Bankdarlehen in keinem Register vermerkt, es entfällt eine Bonitätsprüfung und frühere Betreibungen spielen keine Rolle. Bei Gewerbetreibenden und anderen Kleinunternehmen bietet sich der Einfachheit halber meistens die Verpfändung eines Firmenwagens an, auf den kurzfristig verzichtet werden kann. Werkzeuge oder Warenbestände zu verpfänden, ist hingegen weitaus komplizierter. Denn der Verkaufswert solcher Gegenstände ist für das Pfandleihaus schwierig zu beurteilen – ein Grund, weshalb beispielsweise die Pfandleihe der Zürcher Kantonalbank lediglich Schweizer Uhren, Schmuck und Gold als Pfänder akzeptiert. Während der Kreditlaufzeit müssen keine Raten bezahlt werden, die Gesamtkosten werden erst am Schluss bei Auslösung fällig. Der Pfandkredit ist sehr flexibel, da der Kunde das Pfand jederzeit wieder auslösen oder verlängern kann und dabei nur für die effektive Kreditdauer bezahlt.

Bei der Verpfändung eines Autos ist selbstverständlich Bedingung, dass das Fahrzeug auf die Firma zugelassen ist, es darf nicht im Leasing stehen oder einen sonstigen Eigentumsvorbehalt haben. Kommt die Verpfändung eines Firmenwagens nicht in Betracht, so kann der Inhaber der Firma auch als Privatmann ein Pfandgeschäft abwickeln. Es ist dem Besitzer dann unbenommen, mit der Firma einen Vertrag für die geschäftliche Verwendung des Geldes abzuschliessen beziehungsweise das Geld als Privatperson der Firma als Einlage zur Verfügung zu stellen. Für den Kreditnehmer von Bedeutung ist sicher die Tatsache, dass Pfandleiher umfangreichen gesetzlichen Vorschriften unterliegen. Beispielsweise benötigt es eine Erlaubnis zum Betrieb des Pfandkreditgewerbes, es bestehen behördliche Kontrollmöglichkeiten und der Pfandleiher ist gesetzlich verpflichtet, die Pfänder gegen Diebstahl, Feuer usw. zu versichern. Hinzu kommt, dass die Höhe der Vergütung und die Form der Verwertung der Pfänder ebenfalls gesetzlich geregelt sind. Pfandkredite sind nicht mehrwertsteuerpflichtig. Zins- und Nebenkosten sind als reguläre Aufwände wie bei allen Krediten steuerlich verrechenbar. Gesetzlich ist das Pfandleihgeschäft im ZGB geregelt (Art. 907 ff.), wobei die Regeln über das Faustpfandrecht (Art. 884 – 894 ZGB) zur Anwendung kommen. Das Pfand bleibt Eigentum des Kunden, muss also während der Kreditlaufzeit nicht ausgebucht werden. Die Regelungen des privaten und öffentlichen Rechts dienen vor allem dem Zweck, den Schuldner vor wucherischer Ausbeutung zu schützen. Auch in Deutschland gelten ähnliche Bestimmungen. Darüber hinaus wird das Pfandleihgeschäft von öffentlichen Rechten der Kantone geregelt. Konkrete Tipps zur Wahl eines Pfandleihers siehe Kasten.

Die Pfandleihkasse der ZKB beispielsweise vergab gemäss Jahresbericht 2015 insgesamt 11 922 neue Pfandkredite und hatte Ende Jahr einen Bestand von 5676. Dies bedeutet, dass bei der Bank ein Pfandkredit im Durchschnitt etwa ein halbes Jahr andauert. Beim Auto-Pfandhaus.ch beträgt die durchschnittliche Pfandkreditdauer in der Regel 4 bis 5 Monate. Allgemein dürfte die durchschnittliche Dauer eines Pfandvertrags zwischen drei und sechs Monaten betragen. Löst der Kunde das Pfand innerhalb der Laufzeit des Vertrags nicht aus, so kann dieser verlängert werden – es sei denn, der Kunde lässt die gesetzlich geregelte Wartefrist (üblicherweise einen Monat) verstreichen, ohne das Pfand auszulösen. Dann kann der Pfandleiher die Ware versteigern, wobei er verpflichtet ist, allfällig erzielte Überschüsse (abzüglich des Aufwands für die Versteigerung) dem früheren Besitzer zurückzuvergüten. 2015 wurden bei der ZKB-Pfandleihkasse 259 Pfandposten versteigert, was bei 11 922 neuen Darlehen im Jahr einer Versteigerungsquote von 2 Prozent entspricht. Beim Auto-Pfandhaus.ch kommt es bei ca. 15 Prozent der Pfandscheine zur Versteigerung. Der Unterschied bei der Versteigerungsquote dürfte indes mit dem höheren Belehnungssatz zusammenhängen.

Die Pfandleihe ist als Instrument zur kurzfristigen Beschaffung flüssiger Mittel etwas in Vergessenheit geraten. Dies mag einerseits daran liegen, dass es in der Schweiz nur eine geringe Zahl von Anbietern gibt. Andererseits könnte es auch sein, dass dem Geschäft teilweise in der Gesellschaft zu Unrecht ein gewisser Makel anhaftet. Dabei ist die Pfandleihe von Gesetzes wegen – wenn auch kantonal unterschiedlich – sehr genau geregelt. Wichtig dabei ist allerdings, dass gewisse Kriterien bei der Wahl eines Pfandleihers beachtet werden (siehe Kasten). Bei Einhaltung der Richtlinien bietet die Pfandleihe eine sichere, einfache und schnelle Option im Rahmen des Liquiditätsmanagements.

- Pfandleiherlaubnis prüfen

- Transparenz herstellen: Werden in einer Offerte neben dem Zins auch alle Nebenkosten und Aufbewahrungskosten offengelegt?

- Vertrag und die AGB prüfen. Insbesondere ist es unseriös, wenn sich der Pfandleiher die gesetzliche Versteigerung wegbedingt und nach Ablauf der Vertragsfrist direkt Eigentümer des Pfands wird, da er sich dann am Verkauf bereichern könnte.

- Versicherungsnachweis prüfen: Ist das Pfandgut glaubwürdig versichert?

- Verbandsmitgliedschaften prüfen: Sie garantieren im Regelfall für geprüfte Standards und gewähren im Streitfall eine neutrale Schlichtung.

- Wie lange ist das Leihhaus schon tätig?

- Gewisse Pfandleiher gewähren nur Privatpersonen Pfandkredite, daher vorher abklären.

- Nicht im Ausland (ausser in der Enklave Büsingen oder Liechtenstein) verpfänden, sonst muss das Pfand zuerst verzollt werden. Dabei können bis zu 30 Prozent Gebühren anfallen.

- Bei Autos: Beträgt der Pfandwert 40 bis 60 Prozent des Marktwerts. Beträge darunter oder darüber sind unseriös.

- Bei Autos: Beleihung mit Weiterfahroption wird zwar teilweise angeboten, ist aber unseriös und gesetzlich verboten.