Im folgenden Artikel werden insbesondere Neuigkeiten und Präzisierungen erläutert, für welche das Bundesamt für Sozialversicherungen (BSV) im Jahr 2016 Mitteilungen veröffentlicht hatte. Überdies wird das Thema Abgangsentschädigung behandelt, welches seit dem SNB-Entscheid hinsichtlich Eurokurs im Januar 2015 an Aktualität gewonnen hat.

Per 1. April 2016 traten die Änderungen der Art. 89a ZGB sowie Art. 59 BVV2 (Anlagevorschriften) in Kraft. Das Ziel dieser Anpassungen war, dass die rechtlichen Rahmenbedingungen für patronale Wohlfahrtsfonds mit Ermessensleistungen vereinfacht werden. Dies insbesondere, da solche Fonds wie patronale Wohlfahrtsfonds mit Ermessensleistungen oder Finanzierungsstiftungen, welche weder gesetzlich noch reglementarisch zur Ausrichtung von Leistungen verpflichtet sind, nicht mehr den gleich strengen Vorgaben wie die dem FZG unterstellten Personalfürsorgestiftungen unterstellt sein sollen.

Dies bedeutet unter anderem auch, dass Anlagen beim Arbeitgeber nicht mehr den gleichen Beschränkungen unterworfen sind. Zudem ist es hier nun auch gestattet, dass ein Wohlfahrtsfonds als einziger Vermögenswert eine Immobilie hält.

Bei einer Teilliquidation verfügt die Aufsichtsbehörde auf Antrag des Stiftungsrats über den Teilliquidationssachverhalt, d.h. ein entsprechendes Reglement ist nicht mehr zwingend notwendig. Trotzdem muss der Stiftungsrat die Aufsichtsbehörde über den Umstand einer Teilliquidation informieren. Die Aufsichtsbehörde kann demzufolge nur noch auf Antrag des Stiftungsrats verfügen und nicht mehr von Amtes wegen.

Obwohl patronale Wohlfahrtsfonds mit Ermessensleistungen kein Versichertenkollektiv, sondern nur einen Kreis von potenziell Begünstigten hat, dürfen diese nicht willkürlich handeln. Dies bedeutet, dass weiterhin der Grundsatz der Gleichbehandlung gilt.

Wichtig für den Treuhänder ist zu wissen, dass die Wohlfahrtsfonds mit Ermessensleistungen die Fachempfehlungen zur Rechnungslegung Swiss GAAP FER 26 anwenden können, nicht aber müssen. Trotzdem wies die SGK-N im Bericht (BBI 2014 6157, Ziff. 3.2.10) darauf hin, dass die Stiftungen darum besorgt sein müssen, dass ihre tatsächliche finanzielle Lage ersichtlich ist. Art. 89a Abs. 7 Ziff. 4 ZGB verlangt eine Revisionsstelle im Sinne von Art. 52b BVG, was bedeutet, dass es sich nicht um eine eingeschränkte Revision im Sinne von Art. 729a ff. OR handelt.

Im Rahmen des revidierten Vorsorgeausgleichs bei Scheidung treten per 1. Januar 2017 diverse Änderungen in den Bereichen des BVV2, FZV und WEFV in Kraft, welche zum Ziel haben, dass die Guthaben aus der beruflichen Vorsorge unter Eheleuten oder Partnern / Partnerinnen gerechter aufgeteilt werden.

Grundsätzlich gilt immer noch, dass die während der Ehe erworbene Austrittsleistung hälftig geteilt werden muss. Als massgebender Zeitpunkt für die Berechnung gilt aber neu die Einleitung und nicht mehr das Ende des Scheidungsverfahrens. Zudem wird neu die Teilung auch dann vollzogen, wenn ein Ehegatte zu diesem Zeitpunkt bereits pensioniert und/oder invalid ist. Je nach den Umständen beruht die Berechnung dann auf der hypothetischen Austrittsleistung oder es wird die vorhandene Rente geteilt und in eine lebenslange Rente für den berechtigten Begünstigten umgerechnet.

Vorsorge- und Freizügigkeitseinrichtungen werden nun verpflichtet, der Zentralstelle 2. Säule periodisch alle Inhaber von Vorsorgeguthaben zu melden. Somit können die Scheidungsgerichte kontrollieren, dass keine Vorsorgeguthaben der Teilung entzogen werden. Wer bei einer Scheidung ein Vorsorgeguthaben erhält, selber aber keiner Vorsorgeeinrichtung angeschlossen ist, kann es neu an die Auffangeinrichtung BVG überweisen und später in eine Rente umwandeln lassen.

Für bereits Geschiedene gibt es eine Übergangsregelung bis zum 31. Dezember 2017. Dies gilt für Personen, die bereits geschieden sind und denen nach bisherigem Recht eine Entschädigung in Form einer Rente zulasten des Partners zugesprochen wurde und diese verlieren würden, wenn der geschiedene Partner stirbt. Die Hinterlassenenrente aus der Vorsorge ist dann oft viel tiefer, als die Entschädigung gewesen wäre. Unter bestimmten Voraussetzungen können diese betroffenen Personen beim Scheidungsgericht den Antrag stellen, diese bestehende Entschädigungszahlung unter Ex-Eheleuten in eine neue, lebenslängliche Vorsorgerente umwandeln zu lassen.

Das Bundesgericht hatte zu beurteilen, wie die Invalidenleistungen der beruflichen Vorsorge berechnet werden, wenn jemand bei Eintritt der Arbeitsunfähigkeit als Teilzeitangestellte versichert war.

In diesem Fall arbeitete die Betroffene bei Eintritt der Arbeitsunfähigkeit in einem 75%-Pensum. Die Invalidenversicherung (1. Säule IV) berechnete den Invaliditätsgrad nach der Einkommensvergleichsmethode, was einen Invaliditätsgrad von 50 % ergab. Invalidität im berufsvorsorgerechtlichen Sinne meint laut Bundesgericht die gesundheitlich bedingte Erwerbsunfähigkeit, bezogen auf das bei Eintritt der Arbeitsunfähigkeit ausgeübte Arbeitspensum. Bei Teilerwerbstätigen ist somit der Invaliditätsgrad nicht in Bezug auf ein Vollzeitpensum, sondern in Bezug auf das versicherte Teilzeitpensum zu bemessen. Im zu beurteilenden Fall musste die Betroffene aufgrund der Invalidität ihr Pensum von 75 % um einen Drittel auf 50 % reduzieren. Es resultierte somit ein für die berufliche Vorsorge relevanter Invaliditätsgrad von 33,3 %, was keinen Anspruch auf Leistungen aus der beruflichen Vorsorge gab (vorausgesetzt wären mindestens 40 %, sofern das Reglement nicht einen tieferen Prozentsatz vorsieht – teilweise gilt 25 %).

Das Bundesgericht hatte den Anspruch einer Lebenspartnerin auf das reglementarische Todesfallkapital zu prüfen. Dabei stellte sich insbesondere die Frage, ob das Testament der versicherten Person als Begünstigungserklärung ausreichend ist. Nach Art. 20a BVG sind die Vorsorgeeinrichtungen frei, zu bestimmen, ob sie überhaupt für einen solchen Personenkreis Hinterlassenenleistungen vorsehen wollen. Gemäss dem zu beurteilenden Reglement können Anspruchsberechtigte bis spätestens sechs Monate nach dem Tod ihren Anspruch geltend machen. Das Bundesgericht kam zum Schluss, dass eine solche Begünstigungserklärung auch im Rahmen einer letztwilligen Verfügung erfolgen kann. Jedoch bedarf es eines ausdrücklichen Hinweises auf die einschlägigen Reglementsbestimmungen oder wenigstens auf die berufliche Vorsorge. Letztwillige Verfügungen, mit denen die Lebenspartnerin der versicherten Person als Erbin eingesetzt wird, lassen nicht auf einen berufsvorsorgerechtlichen Begünstigungswillen schliessen!

Abgangsentschädigungen kennen wir

a) bei der Beendigung von Arbeitsverhältnissen,

b) bei vorzeitigen, unfreiwilligen Pensionierungen,

c) bei Entlassung von Mitarbeitenden im Rahmen von Restrukturierungs- und Stellenabbaumassnahmen.

Je nach Qualifikation sind die Steuerfolgen und die Auswirkungen auf die AHV unterschiedlich!

Bei Abgangsentschädigungen aus betrieblichen Gründen, um soziale und wirtschaftliche Härten bei Betriebsschliessungen oder Entlassungen für die Arbeitnehmenden zu mildern, sind seit 1. Januar 2015 Entschädigungen bis zur Höhe 126 900 CHF (4,5 × maximale einfache Altersrente) von der AHV-Beitragspflicht befreit. Diese Befreiung wird nur gewährt, wenn eine der besonderen Erfordernisse erfüllt ist:

a) Betriebsschliessung

b) Betriebszusammenlegung

c) Betriebsrestrukturierung

Eine Betriebsrestrukturierung im Sinne von Art. 8ter AHVV liegt vor, wenn die Voraussetzung für eine Teilliquidation der Vorsorgeeinrichtung gemäss Teilliquidationsreglement erfüllt ist und / oder bei durch einen Sozialplan geregelten kollektiven Entlassungen. Die Voraussetzungen des oben genannten Artikels sind nicht erfüllt, falls:

a) es sich um einen eigenen Entscheid über die vorzeitige Pensionierung handelt,

b) Arbeitgeber und Arbeitnehmende fallweise eine individuelle Abgangsentschädigung vereinbaren,

c) der Sozialplan bei einem freiwilligen Abgang von Arbeitnehmenden Entschädigungen in Aussicht stellt.

Zusätzlich gilt es in solchen Fällen, zu beachten, dass eine teilweise Weiterbeschäftigung nicht zulässig ist. Solche Entschädigungen sind im Lohnausweis unter Ziffer 4 als «Abgangsentschädigung» auszuweisen. Eine vorgängige, schriftliche Vereinbarung mit der zuständigen Ausgleichskasse ist empfehlenswert.

Das Spezielle ist aber, dass die AHV-rechtliche nicht unbedingt mit der steuerlichen Qualifikation identisch sein muss. Im Steuerrecht wird unterschieden zwischen:

a) Abgangsentschädigung ohne Vorsorgecharakter

b) Abgangsentschädigung mit Vorsorgecharakter

Kapitalabfindungen mit Vorsorgecharakter werden gemäss Art. 17 Abs. 2 und Art. 38 DBG privilegiert besteuert. Als solche gelten Abfindungen, welche der Milderung von ausschliesslich und unwiderruflich entstehenden finanziellen Folgen der Risiken Alter, Invalidität und Tod dienen. Darunter fallen insbesondere Entschädigungen an den Arbeitnehmenden, um die durch den vorzeitigen Rücktritt entstehenden Lücken in dessen Pensionskasse zu finanzieren. Zusätzlich müssen folgende Voraussetzungen kumulativ erfüllt sein:

a) Austritt nach dem vollendeten 55. Altersjahr

b) Definitive Aufgabe der Haupterwerbstätigkeit

c) Abgeltung einer zukünftigen Vorsorgelücke, welche aus der Zeit zwischen dem Austritt und der ordentlichen Pensionierung entsteht (= zukünftige Betrachtungsweise). Achtung: Eine bereits bestehende Einkaufslücke für fehlende Beitragsjahre darf nicht mitberücksichtigt werden.

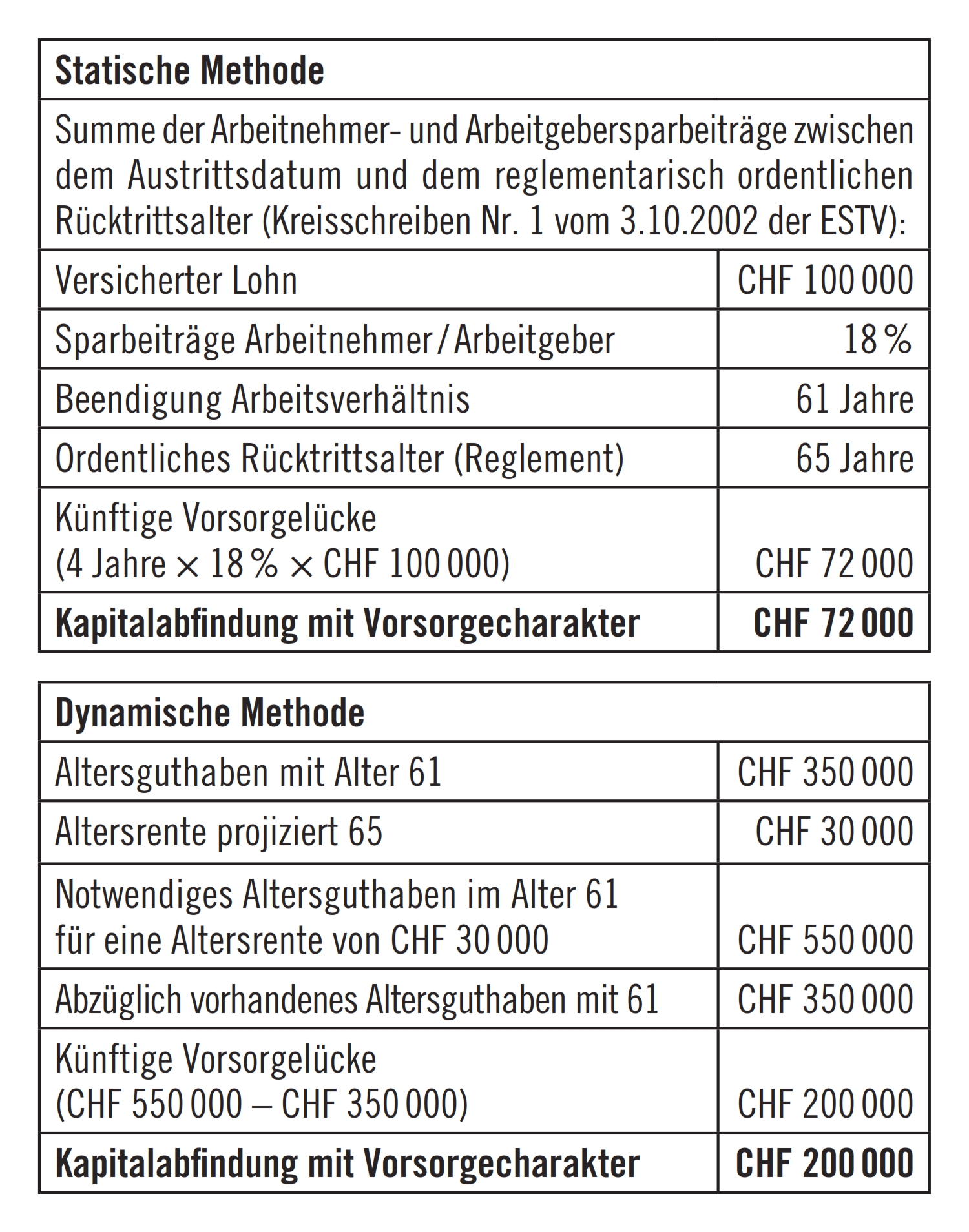

Für die Berechnung dieser Vorsorgelücke gibt es zwei Arten von Berechnungen, und zwar die «statische Methode» und die «dynamische Methode».

Siehe Beispielsberechnungen für diese beiden Methoden in der Abbildung.

Ob schlussendlich die statische oder die vorteilhaftere dynamische Methode zugelassen wird, entscheidet in der Regel der Steuerkommissär. Die Besteuerung erfolgt gemäss Art. 17 Abs. 2 DBG und ist mit 1/5 des Tarifs gemäss Art. 38 DBG zu berechnen.

Obwohl diese Abgangsentschädigung nicht in die berufliche Vorsorge einbezahlt wird, da das Arbeitsverhältnis definitiv aufgelöst wird, muss die Berechnung immer durch die zuständige Vorsorgeeinrichtung erfolgen!