Scheidung und Tod bringen immer tiefgreifende Veränderungen mit sich. Während die persönlichen Auswirkungen für die meisten Betroffenen dieselben oder zumindest ähnlicher Natur sind, können die wirtschaftlichen Folgen gerade für Unternehmer gravierend sein. Diese zusätzlichen Unternehmensrisiken gilt es mit geeigneten Massnahmen zu minimieren.

Der nachstehende Beitrag versteht sich nicht als vertiefte fachliterarische Auseinandersetzung mit dem Thema «Ehe- und Erbrecht», sondern vielmehr als Auffrischung von allenfalls teilweise in Vergessenheit geratener Theorie (Punkt 1). Dem Aufzeigen möglicher Problemfelder (Punkt 2) folgen schliesslich Lösungsansätze (Punkt 3), welche bei Bedarf Eingang in die tägliche Beratungsarbeit finden können.

Einleitend ist darauf hinzuweisen, dass sich die nachstehenden Ausführungen auf den ordentlichen Güterstand der Errungenschaftsbeteiligung beschränken. Die ausserordentlichen Güterstände der Gütergemeinschaft und der Gütertrennung treten selten in Erscheinung und werden daher im Rahmen dieses Beitrags mangels Praxisrelevanz ausser Acht gelassen.

Sowohl im Falle einer Ehescheidung als auch im Falle des Versterbens eines Ehegatten ist eine güterrechtliche Auseinandersetzung vorzunehmen. Im zweiten Fall folgt der güterrechtlichen noch die erbrechtliche Auseinandersetzung, die sogenannte Erbteilung. Das Resultat dieser Erbteilung hängt massgeblich vom Resultat der güterrechtlichen Auseinandersetzung ab.

Die gesetzlichen Bestimmungen über den Güterstand der Errungenschaftsbeteiligung kommen immer dann zur Anwendung, wenn die Ehegatten nicht im Rahmen eines öffentlich beurkundeten Ehevertrags einen ausserordentlichen Güterstand (Gütertrennung oder Gütergemeinschaft) vereinbart haben.

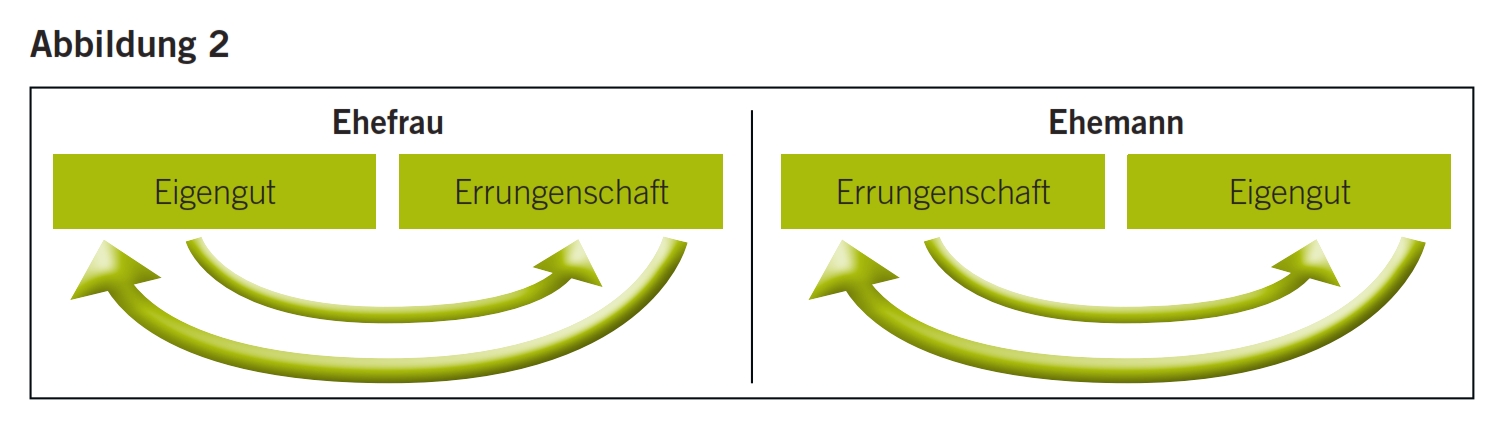

Bei der Errungenschaftsbeteiligung unterscheidet man zwischen dem Eigengut und der Errungenschaft der Ehefrau und dem Eigengut und der Errungenschaft des Ehemanns. Es existieren mithin total vier Gütermassen (vgl. Abbildung 1).

Während das Eigengut im Sinne von Art. 198 ZGB insbesondere das bereits in die Ehe eingebrachte Vermögen sowie während der Ehedauer erhaltene Erbschaften oder Schenkungen umfasst, setzt sich die Errungenschaft nach Art. 197 ZGB hauptsächlich aus dem während der Ehedauer erzielten (und im Zeitpunkt der güterrechtlichen Auseinandersetzung noch vorhandenen) Arbeitserwerb zusammen.

Vermögenswerte sind immer als Ganzes einer Gütermasse zuzuordnen.

Die Zuordnung eines Vermögenswerts zu den Gütermassen der Ehefrau oder des Ehemanns erfolgt nach rein sachenrechtlichen Kriterien. Massgebend ist immer die Eigentümerschaft, wobei Mit- oder Gesamteigentumsanteile separat zuzuordnen sind.

Bei der sich anschliessend stellenden Frage, ob ein Vermögenswert Eigengut oder Errungenschaft des jeweiligen Ehegatten darstellt, ist auf die überwiegende Finanzierung im Zeitpunkt des Erwerbs abzustellen. Spätere Investitionen, selbst wenn sie den damaligen Übernahmewert wertmässig übersteigen, ändern an der Massenzugehörigkeit nichts und führen insbesondere nicht zu einer Massenumteilung.

Fremdmittel (z. B. Hypothekar- oder Darlehensschulden), aber auch WEF-Vorbezüge aus der beruflichen Vorsorge (vor Eintritt des Vorsorgefalls) bleiben bei der Frage nach der überwiegenden Finanzierung unberücksichtigt. Als Schulden folgen diese Finanzierungsmittel der Vermögensmasse, mit der sie sachlich am engsten zusammenhängen (Art. 209 Abs. 2 ZGB).1 Dasselbe gilt auch, wenn ein Ehegatte mit seinen Gütermassen zur Finanzierung eines Vermögenswerts im Alleineigentum des anderen Ehegatten beigetragen hat. Solche Investitionen stellen aus Sicht des Alleineigentümers Fremdmittel dar.

Regelmässig tragen beim Erwerb eines Vermögenswerts mehrere Gütermassen zur Finanzierung desselben bei. Dabei können einerseits beide Gütermassen ein- und desselben Ehegatten finanziell am Erwerb, an der Verbesserung oder an der Erhaltung eines Vermögenswerts beteiligt sein (Art. 209 Abs. 3 ZGB; vgl. Abbildung 2).

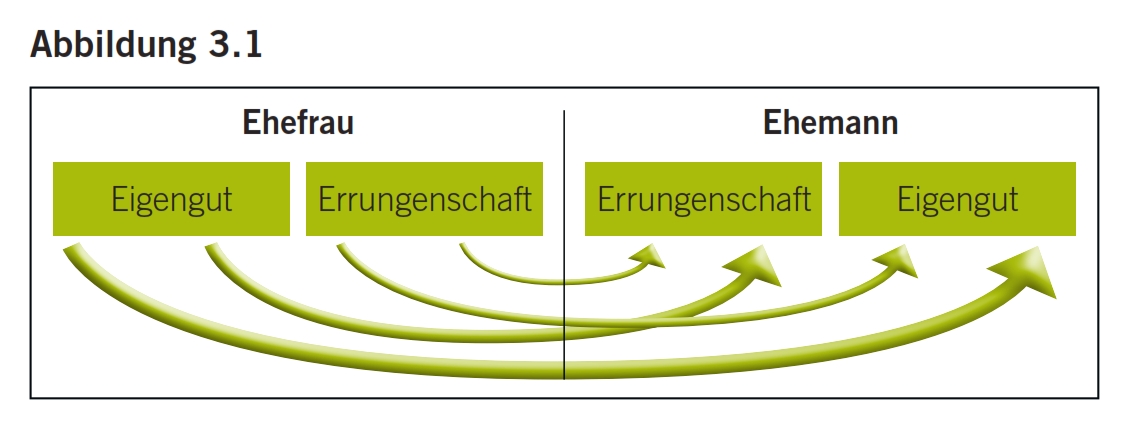

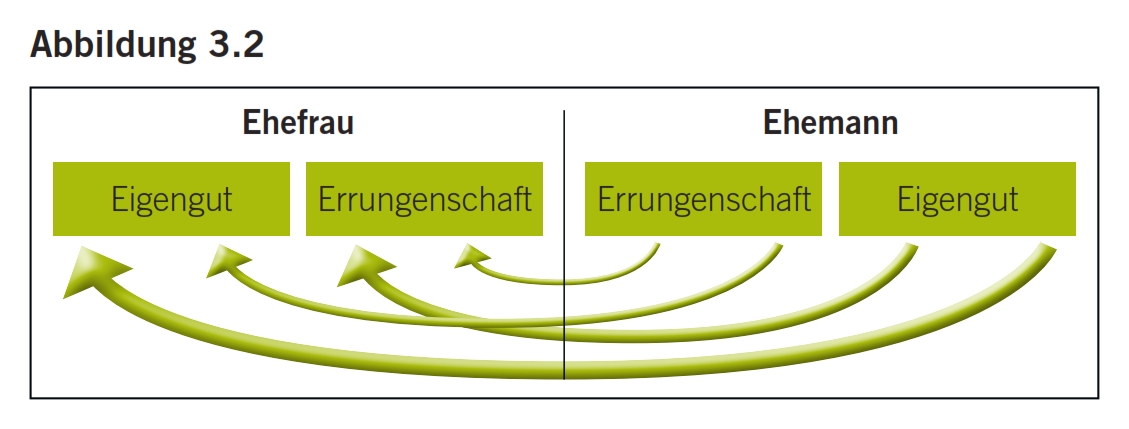

Möglich ist aber auch, dass die Gütermassen des einen Ehegatten zu Erwerb, Verbesserung oder Erhaltung eines Vermögenswerts des anderen Ehegatten beigetragen haben (Art. 206 Abs. 1 ZGB; vgl. Abbildungen 3.1 und 3.2).

Derartige Beteiligungen mehrerer Gütermassen an einem Vermögenswert führen – ohne entsprechende Gegenleistung – zu Ersatzforderungen (nicht aber zu einer anteilsmässigen Massenzugehörigkeit; vgl. Punkt 1.1.2). Diese Ersatzforderungen stellen quasi Rückerstattungsansprüche der (mit-)finanzierenden Gütermasse gegen die Gütermasse dar, welcher der entsprechende Vermögenswert aufgrund der überwiegenden Finanzierung zugewiesen wurde.

Während Ersatzforderungen innerhalb der Gütermassen eines Ehegatten in Sinne von Art. 209 Abs. 3 ZGB sowohl an einem Mehr- als auch an einem Minderwert beteiligt sind, steht den mitfinanzierenden Gütermassen des einen Ehegatten gegenüber der betroffenen Gütermasse des anderen Ehegatten eine Ersatzforderung mindestens im ursprünglich investierten Umfang zu (sogenanntes Nettoprinzip; Art. 206 Abs. 1 ZGB). Mit anderen Worten: Es partizipiert der andere Ehegatte zwar allenfalls an einem Mehrwert, hat einen Minderwert aber nicht mitzutragen.

Unter dem Begriff des Mehrwerts im Sinne der Ersatzforderungen nach Art. 206 Abs. 1 und Art. 209 Abs. 3 ZGB ist immer nur ein konjunktureller Mehrwert zu verstehen.2 Ist eine Wertsteigerung auf eine industrielle Leistung zurückzuführen, liegt kein Mehrwert im eigentlichen Sinne, sondern allenfalls eine Ersatzforderung begründende Investition vor.

Ehe die eigentliche güterrechtliche Auseinandersetzung vorgenommen werden kann, müssen die vorbeschriebenen Ersatzforderungen zwischen den Gütermassen eines Ehegatten und zwischen den Gütermassen beider Ehegatten bereinigt werden.

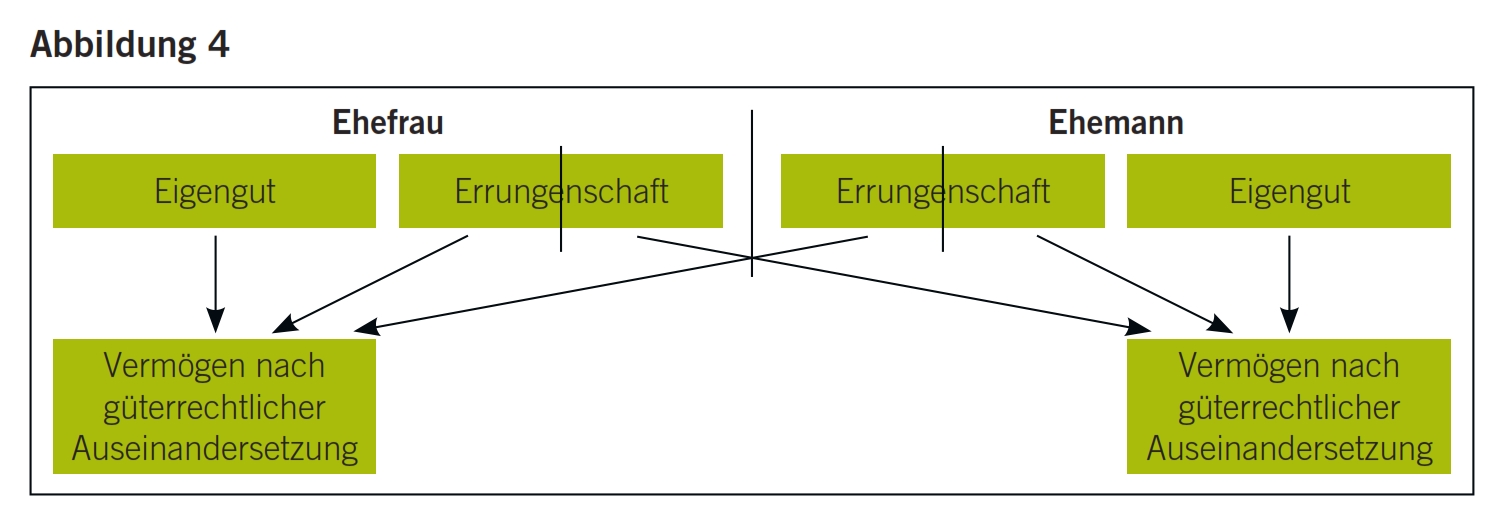

Zusätzlich zur Bereinigung der vorstehend erläuterten Ersatzforderungen haben die Ehegatten im Rahmen der güterrechtlichen Auseinandersetzung allfällige gegenseitige Schulden zu regeln und allenfalls Hinzurechnungen im Sinne von Art. 208 ZGB vorzunehmen. Sofern die auf dem so resultierenden Gesamtwert der Errungenschaft eines Ehegatten lastenden Schulden nicht höher als der genannte Gesamtwert sind, liegt ein Vorschlag vor (Art. 210 Abs. 1 ZGB). Diesen Vorschlag haben die Ehegatten hälftig zu teilen (Art. 215 ZGB; vgl. Abbildung 4).

Übersteigen die Schulden den Gesamtwert der Errungenschaft, liegt hingegen ein nicht zu teilender Rückschlag vor (Art. 210 Abs. 2 ZGB). Ebenfalls nicht zu teilen ist das jeweilige Eigenguts-Vermögen der Ehegatten.

Der Nachlass einer verheirateten Person setzt sich – ohne anderslautende ehe- und erbvertragliche Regelung – aus ihrem Eigengut, aus der Hälfte ihres Vorschlags und aus der Hälfte des Vorschlags des überlebenden Ehegatten zusammen.

Der nach den vorstehenden Grundsätzen errechnete Nachlass ist nunmehr – erneut ohne anderslautende vertragliche Vereinbarung – unter den gesetzlichen Erben zu teilen.

Hinterlässt ein Erblasser einen Ehegatten und Nachkommen, fällt die Hälfte des Nachlasses dem Ehegatten und die andere Hälfte den Nachkommen zu (Art. 462 Ziff. 1 ZGB). Ohne Nachkommen erhält der überlebende Ehegatte drei Viertel des Nachlasses, während ein Viertel den Erben des elterlichen Stamms (Eltern, Geschwister, Nichten / Neffen) zufällt (Art. 462 Ziff. 2 ZGB). Den gesamten Nachlass erhält der überlebende Ehegatte, wenn keine Erben des elterlichen Stamms vorhanden sind (Art. 462 Ziff. 3 ZGB).

Bei ledigen Erblassern mit Nachkommen fällt der gesamte Nachlass zu gleichen Teilen an die Kinder bzw. bei deren Vorversterben an deren Nachkommen (Art. 457 ZGB).

Verstirbt eine ledige und kinderlose Person, vererbt sich ihr Nachlass an die Eltern bzw. bei deren Vorversterben an die Geschwister oder allenfalls, wenn diese ebenfalls bereits verstorben sind, an die Nichten und Neffen (Art. 458 ZGB). Sind keine Erben des elterlichen Stamms vorhanden, vererbt sich der Nachlass an den grosselterlichen Stamm (Art. 459 ZGB).

Im Rahmen von Testamenten oder Erbverträgen weichen die Betroffenen häufig von der gesetzlichen Erbfolge gemäss Punkt 1.2.2 ab. Derartige Abweichungen sind nur im Umfang der frei verfügbaren Quote zulässig. Selbige ergibt aus der Differenz zwischen der gesamten Nachlassmasse und der Summe aller zu deckenden Pflichtteile.

Pflichtteilsgeschützte Erben sind sowohl der Ehegatte, die Nachkommen (Kinder, Enkel, Urenkel usw.) als auch die Eltern, nicht aber der gesamte elterliche Stamm. Entsprechend geniessen Geschwister keinen Pflichtteilsschutz.

Der Pflichtteil versteht sich jeweils als Bruchteil des gesetzlichen Erbanteils (vgl. Punkt 1.2.2). Dieser beträgt für den überlebenden Ehegatten und die Eltern die Hälfte und für die Nachkommen drei Viertel (Art. 471 ZGB).

Insbesondere dann, wenn die güterrechtliche Auseinandersetzung aufgrund einer Ehescheidung vorzunehmen ist, können sich für ein Unternehmen unangenehme Folgen ergeben.

Während jeder Ehegatte sein Eigengut behalten kann, ist die Errungenschaft bzw. der Vorschlag nach den gesetzlichen Grundsätzen hälftig zu teilen. Fällt das Unternehmen (Einzelunternehmen sowie Beteiligungen an einer Personen- oder Aktiengesellschaft) der Errungenschaft des Unternehmer-Ehegatten zu, steht dem Nichtunternehmer-Ehegatten im Scheidungsfall grundsätzlich ein hälftiger Anspruch am Nettowert desselben zu. Insbesondere im Fall, dass der Nichtunternehmer-Ehegatte während der Ehedauer nicht erwerbstätig war und somit keine oder nur wenig eigene Errungenschaft ansparen konnte, kann dessen Forderung aus der Vorschlagsteilung ein Ausmass annehmen, das die Unternehmung in eine finanzielle Notlage bringen kann.

Stellt das Unternehmen (Einzelunternehmen sowie Beteiligungen an einer Personen- oder Aktiengesellschaft) Eigengut des Unternehmer-Ehegatten dar und investiert dieser Ehegatte während der Ehedauer aus den laufenden Einnahmen wieder in das Unternehmen, liegen Ersatzforderungen der Errungenschaft gegen das Eigengut vor. Der Unternehmer-Ehegatte hat diese Investitionen (allenfalls unter Berücksichtigung eines Mehr- oder Minderwerts) rechnerisch aus seinem Eigengut in seine Errungenschaft zurückzuführen. Damit vergrössert sich seitens des Unternehmer-Ehegatten der zu teilende Vorschlag.

Investiert der Nichtunternehmer-Ehegatte während der Ehedauer aus seinen Gütermassen in das Unternehmen des anderen Ehegatten, so steht ihm eine Ersatzforderung im Mindestumfang des investierten Betrags zu (sogenannte Nettoforderung nach Art. 206 Abs. 1 ZGB). Liegt eine Investition aus der Errungenschaft des Nichtunternehmer-Ehegatten in ein Errungenschafts-Unternehmen des anderen Ehegatten vor, dürften sich die finanziellen Folgen der Ersatzforderungen aufgrund der hälftigen Vorschlagsteilung zumindest teilweise aufheben. Erfolgte die Investition aber aus dem Eigengut des Nichtunternehmer-Ehegatten in ein Eigenguts-Unternehmen des anderen Ehegatten, zeigt die Ersatzforderung ihre volle finanzielle Wirkung. Je nach Höhe der getätigten Investitionen kann die Ersatzforderung eine kaum zu stemmende Last für das Unternehmen bzw. den Unternehmer-Ehegatten bedeuten.

Während der Unternehmer-Ehegatte für den Scheidungsfall häufig ein Interesse daran hat, dass sein Unternehmen (insbesondere sein Einzelunternehmen) seinem Eigengut zufällt, beurteilen sich die Interessen des Unternehmer-Ehegatten für den Todesfall allenfalls anders. Dabei ist entscheidend, was aus Sicht des Unternehmer-Ehegatten nach seinem Tod mit dem Unternehmen bzw. allenfalls mit den Beteiligungen an einer Gesellschaft geschehen soll.

Die Erbanteile der einzelnen Erben wurden bereits unter Punkt 1.2.2 dargelegt. Fällt das Unternehmen aufgrund seiner Zugehörigkeit zum Eigengut des verstorbenen Ehegatten in seinen Nachlass, steht den Erben daran eine wertmässige Beteiligung im Umfang ihres gesetzlichen Erbanteils zu. Je nachdem, welcher Erbe das Unternehmen übernehmen will oder soll und mit wie vielen Erben die Erbschaft zu teilen ist, können für den betreffenden Erben hohe Ausgleichszahlungen an die Miterben anfallen. Sind diese nicht finanzierbar, kann das zum Scheitern der Unternehmensübernahme durch einen Erben führen.

Die nachstehenden Ausführungen betreffen Unternehmer-Ehegatten genauso wie Nichtunternehmer-Ehegatten. Hinterlässt ein Erblasser minderjährige Kinder, wird diesen Kindern für die Durchführung der Erbteilung ein Beistand bestellt. Aufgrund des offensichtlichen Interessenskonflikts kann diese Beistandschaft nicht vom anderen Elternteil und überlebenden Ehegatten übernommen werden. Nicht selten wird von der Kindes- und Erwachsenenschutzbehörde ein Amtsbeistand bestellt. Aufgabe dieses Beistands ist es, die Ansprüche seiner Klienten zu sichern. Das kann dazu führen, dass ein überlebender Ehegatte die Erbansprüche der minderjährigen Kinder zwingend auszuzahlen hat. Will also der überlebende Ehegatte das Unternehmen des Verstorbenen weiterführen, so hat er allenfalls hohe Ausgleichszahlungen an die minderjährigen Kinder zu leisten. Können die dazu nötigen Mittel nicht aufgebracht werden, ist das Unternehmen allenfalls zu versilbern und der Erlös unter den Erben zu teilen.

Häufig stellt sich die Frage, welcher Gütermasse ein Vermögenswert angehört, erst im Zeitpunkt der Ehescheidung oder des Todesfalls. Der Zeitpunkt des Erwerbs des Vermögenswerts liegt dabei nicht selten mehrere Jahre zurück. Aus diesem Grund rechtfertigt es sich, bei grösseren Anschaffungen und insbesondere beim Erwerb eines Unternehmens oder beim Erwerb umfangreicher Beteiligungen, die konkreten Finanzierungsverhältnisse festzuhalten. Nur dann, wenn der Unternehmer-Ehegatte nachweisen kann, dass er den damaligen Übernahmewert überwiegend mit Eigengutsmitteln finanziert oder den Vermögenswert bereits in die Ehe eingebracht hat, wird das Unternehmen bzw. werden die Beteiligungsanteile auch tatsächlich dem Eigengut zugewiesen werden können. Gelingt dieser Beweis nicht, wird der Vermögenswert in Anwendung der gesetzlichen Vermutung nach Art. 200 Abs. 3 ZGB der Errungenschaft zugewiesen.

Auch in Bezug auf die während der Ehedauer erfolgten Investitionen erscheint es äusserst sinnvoll, die Mittelherkunft festzuhalten. Nur dann nämlich können die Ersatzforderungen im Zeitpunkt der güterrechtlichen Auseinandersetzung konkret nachvollzogen werden. Das laufende Festhalten der Investitionen hat zusätzlich den Vorteil, dass beiden Ehegatten jederzeit bewusst und bekannt ist, wem allenfalls welche Forderungen zustehen. So kann eine unangenehme Überraschung – insbesondere im Scheidungsfall – vermieden werden.

Art. 199 ZGB sieht die Möglichkeit vor, Vermögenswerte der Errungenschaft zu Eigengut erklären zu können. Diese Möglichkeit besteht einerseits für Vermögenswerte, die der Ausübung eines Berufs oder dem Betrieb eines Gewerbes dienen, und andererseits für die Erträge des Eigenguts.

In Anwendung von Art. 199 Abs. 1 ZGB kann ein Unternehmer-Ehegatte sein Einzelunternehmen oder die Beteiligung an seiner Personengesellschaft dem Eigengut zuweisen. Beteiligungen an einer Aktiengesellschaft hingegen werden von der Möglichkeit von Art. 199 Abs. 1 ZGB nur erfasst, wenn mit dem Aktienbesitz ein Sitz im Verwaltungsrat verbunden ist.3 Die Zuweisung des Unternehmens / der Beteiligungen zum Eigengut des Eigentümers hat den Vorteil, dass der Wert des Unternehmens / der Beteiligungen im Rahmen der güterrechtlichen Auseinandersetzung bzw. der damit verbundenen Vorschlagshalbierung nicht zu teilen ist. Zu beachten ist aber, dass die Zuweisung im Sinne von Art. 199 Abs. 1 ZGB nichts an den unter Punkt 1.1.3 und Punkt 2.1.2 geschilderten Ersatzforderungen und den damit verbundenen Gefahren ändert.

Eine Änderung könnten diese Ersatzforderungen allenfalls dann erfahren, wenn zusätzlich zu Art. 199 Abs. 1 ZGB auch von der Möglichkeit nach Abs. 2 Gebrauch gemacht wird. Demnach können die Erträge des Eigenguts, die grundsätzlich Errungenschaft darstellen (Art. 197 Abs. 2 Ziff. 4 ZGB), zu Eigengut erklärt werden. Zu beachten ist indes, dass unter dem Begriff des Ertrags nur die zivilen und natürlichen Früchte des investierten Kapitals zu verstehen sind. Arbeitserwerb oder durch Arbeitstätigkeit erwirtschaftete, aber im Unternehmen stehen gelassene Gewinne – die Abgeltung der unternehmerischen Tätigkeit im Allgemeinen also – stellen keinen Ertrag und damit in jedem Fall Errungenschaft im Sinne von Art. 197 ZGB dar.4

Investiert der Unternehmer-Ehegatte die zu Eigengut erklärten Erträge aus dem zu Eigengut erklärten Unternehmen bzw. den Beteiligungen wieder in das Unternehmen oder erwirbt er damit neue Beteiligungen, resultieren keine Ersatzforderungen. Vielmehr verbleiben der gesamte Wert des Unternehmens bzw. die neu erworbenen Beteiligungen im Eigengut.

Unter Punkt 2.1.1 wurden die Gefahren dargelegt, die eine Zuteilung des Unternehmens zur Errungenschaft mit sich bringen kann. Dass das Unternehmen in die Errungenschaft des Eigentümers fällt, hat aber nicht nur Nachteile. Insbesondere bei der Regelung eines allfälligen Todesfalls und der diesbezüglich oftmals gewünschten Maximalbegünstigung des überlebenden Ehegatten kann es durchaus von Vorteil sein, wenn der Unternehmenswert oder allfällige Beteiligungen Teil des Vorschlags bilden.

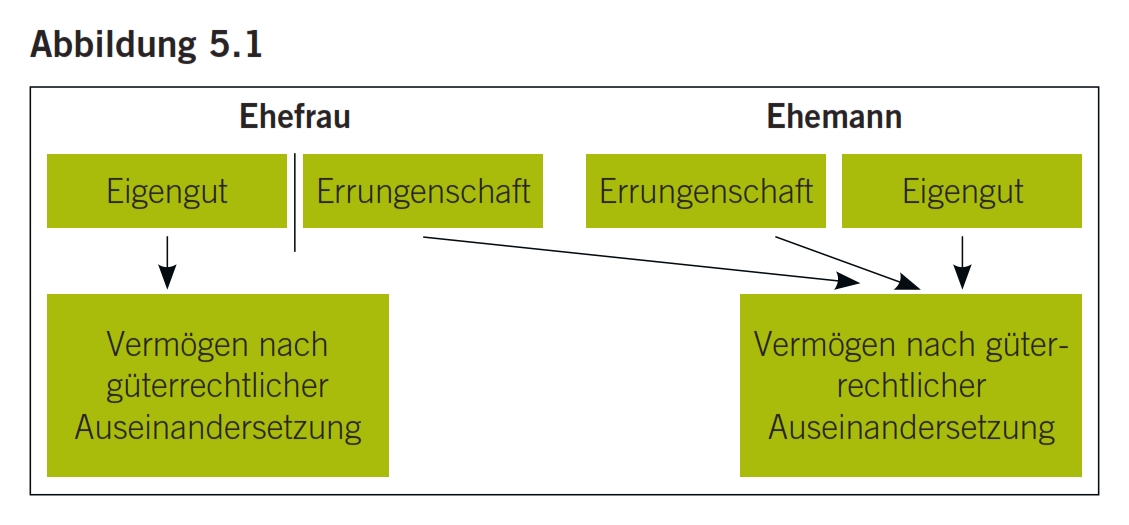

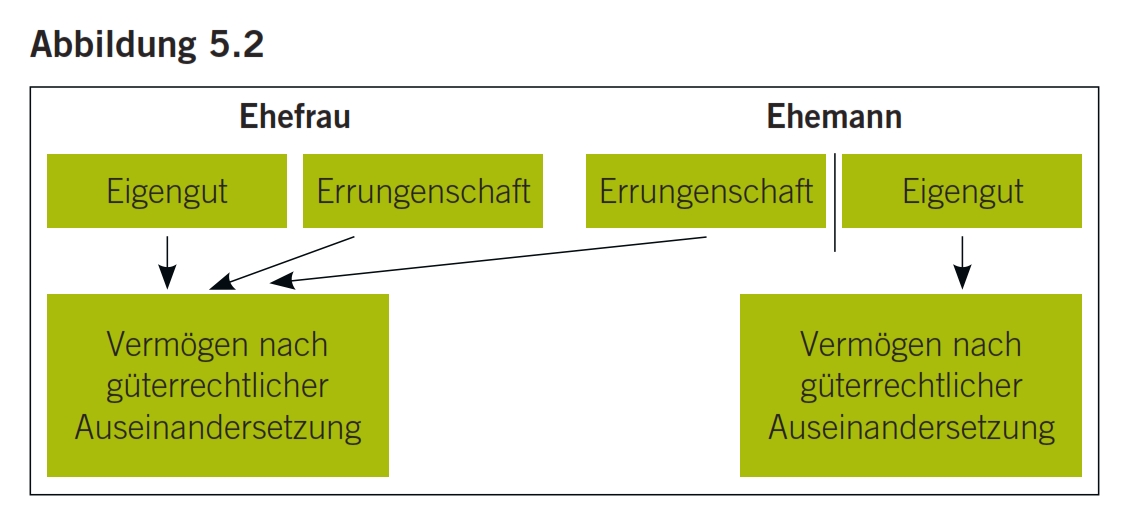

Aufgrund der gesetzlichen Bestimmung von Art. 215 ZGB steht dem überlebenden Ehegatten die Hälfte des Vorschlags zu. Art. 216 ZGB eröffnet die Möglichkeit, diese Vorschlagshalbierung zugunsten des überlebenden Ehegatten abzuändern. Häufig wird daher im Rahmen eines Ehevertrags die sogenannte «volle Vorschlagszuweisung» vereinbart. Demnach erhält der überlebende Ehegatte den gesamten Vorschlag des verstorbenen Ehegatten und kann seinen gesamten Vorschlag behalten. Der Nachlass des Verstorbenen setzt sich in diesem Fall nur noch aus seinem Eigengut zusammen (Abbildungen 5.1 und 5.2).

Nur an diesem Nachlass – nicht aber am restlichen ehelichen Vermögen – sind nunmehr auch weitere Erben (z. B. die Nachkommen) beteiligt. Der überlebende Ehegatte erhält mithin bereits im Eherecht (bei der güterrechtlichen Auseinandersetzung) einen Grossteil des Vermögens und allenfalls den Wert des Unternehmens. Im Erbrecht (bei der Erbteilung) hat er daher deutlich weniger mit den restlichen Erben zu teilen.

Zu beachten ist, dass die volle Vorschlagszuweisung die Pflichtteilsansprüche nicht gemeinsamer Kinder nicht verletzen darf (Art. 216 Abs. 2 ZGB). Ausserdem erweist sich die volle Vorschlagszuweisung allenfalls dann als wenig sinnvoll, wenn das Unternehmen im Todesfall einem Kind zugewiesen werden soll. Dann nämlich wäre es vorteilhafter, das Unternehmen bzw. allfällige Beteiligungen würde/n Eigengut darstellen und damit wertmässig Teil des Nachlasses bilden.

Sofern sich eine allfällige Unternehmensnachfolge für den Todesfall bereits abzeichnet, kann sich aufgrund des unter Punkt 2.2.1 Gesagten rechtfertigen, den potenziellen Übernehmer mittels Testament oder Erbvertrag zu begünstigen. Eine solche Begünstigung wird regelmässig damit erreicht, indem die restlichen Erben zugunsten des Übernehmers auf den Pflichtteil gesetzt werden und die frei verfügbare Quote dem Übernehmer-Erben zugewiesen wird. Dabei kann es sich um einen Nachkommen, aber auch um den überlebenden Ehegatten handeln. Diese Lösung führt dazu, dass der Erbanteil des Unternehmernachfolgers vergrössert und die von ihm zu leistenden Ausgleichszahlungen verringert werden.

Mittels letztwilliger Verfügung kann der Erblasser sogenannte Teilungsvorschriften erlassen (Art. 608 Abs. 1 ZGB). Demnach kann er beispielsweise definieren, dass ein bestimmter Erbe das Unternehmen in Anrechnung an seine Erbansprüche erhalten soll. Mittels solcher Teilungsvorschriften kann vermieden werden, dass sich die Erben über die Zuteilung des Unternehmens streiten, sofern diesbezüglich unter den Erben Uneinigkeit besteht.

Zugunsten des überlebenden Ehegatten und zulasten der gemeinsamen Kinder bietet Art. 473 ZGB die Möglichkeit, dem überlebenden Ehegatten ein und den Kindern drei Viertel am Nachlass zu Eigentum zukommen zu lassen. Gleichzeitig wird dem überlebenden Ehegatten die Nutzniessung an den drei Vierteln der Kinder eingeräumt. Mit dieser Lösung kann das Problem der allenfalls zu hohen Ausgleichszahlungen (vgl. Punkte 2.2.1 und 2.2.2) zumindest teilweise umgangen werden. Der überlebende Ehegatte wird so beispielsweise zwar nicht Eigentümer einer Liegenschaft. Ihm steht aber die Nutzniessung daran zu, womit der Verbleib in der Liegenschaft gesichert ist.

- Vgl. zum Ganzen auch Andrea Bäder Federspiel, Dr. iur., Rechtsanwältin, Vorbezüge für Wohneigentum in der güterrechtlichen Auseinandersetzung bei Scheidung, in: fampra.ch 04/2009 (FamPra.ch-2009-807).

- M.w.Verw.: Steck / Fankhauser, in: Ingeborg Schwenzer / Roland Fankhauser [Hrsg.], FamKommentar Scheidung, Band I: ZGB, 3. Aufl., Bern 2017, N 17 zu Art. 206 ZGB.

- M.w.Verw.: Steck / Fankhauser, a.a.O., N 7 f. zu Art. 199 ZGB.

- M.w.Verw.: Steck / Fankhauser, a.a.O., N 13 zu Art. 199 ZGB; Erik Johner, Trennung und Scheidung, Ein Ratgeber für Unternehmer, Selbständige und Führungskräfte, Unter Berücksichtigung der neuen ZPO, 2. Aufl., Muri bei Bern 2012, S. 84 ff.