Im nachfolgenden Beitrag stellt der Autor die rechtlichen Rahmenbedingungen von elektronischen Rechnungen sowie deren Handhabung in der Praxis dar.

Seit diesem Jahr müssen die Lieferanten des Bundes Rechnungen über 5000 CHF dem Bund per E-Rechnung zustellen. Papierrechnungen werden nur noch für Kleinbeschaffungen akzeptiert.1 Bereits seit 2012 können alle Verwaltungseinheiten des Bundes auf elektronischem Weg Rechnungen versenden, empfangen und zur Zahlung freigeben. Bis anhin haben die Lieferanten diese Möglichkeit noch nicht gross genutzt. Im November 2014 hat der Bund ca. 15 % aller Rechnungen auf elektronischem Weg erhalten, mit 19 % im Juni 2015 ist keine grosse Veränderung bemerkbar.2 Auf der Kundenseite konnten sich die E-Rechnungen noch nicht durchsetzen. Der Bund kann durch die elektronischen Rechnungen seinen administrativen Aufwand verringern, unter anderem hat er deshalb beschlossen, dass ab 2016 die E-Rechnung für grössere Beträge zur Pflicht wird.

Für die meisten Lieferanten stellt dies eine organisatorische Umstellung dar. Eine Versendung der Rechnung als E-Mail erfüllt nämlich die Anforderungen an eine E-Rechnung nicht. Eine E-Mail alleine wird und kann vom Bund nicht als Rechnung akzeptiert werden. Eine solche entspricht nicht den handels- und steuerrechtlichen Anforderungen. Gerade eine nicht mehrwertsteuerkonforme Rechnung kann durch den Verlust des Vorsteuerabzugs für ein Unternehmen zu empfindlichen Verlusten führen.

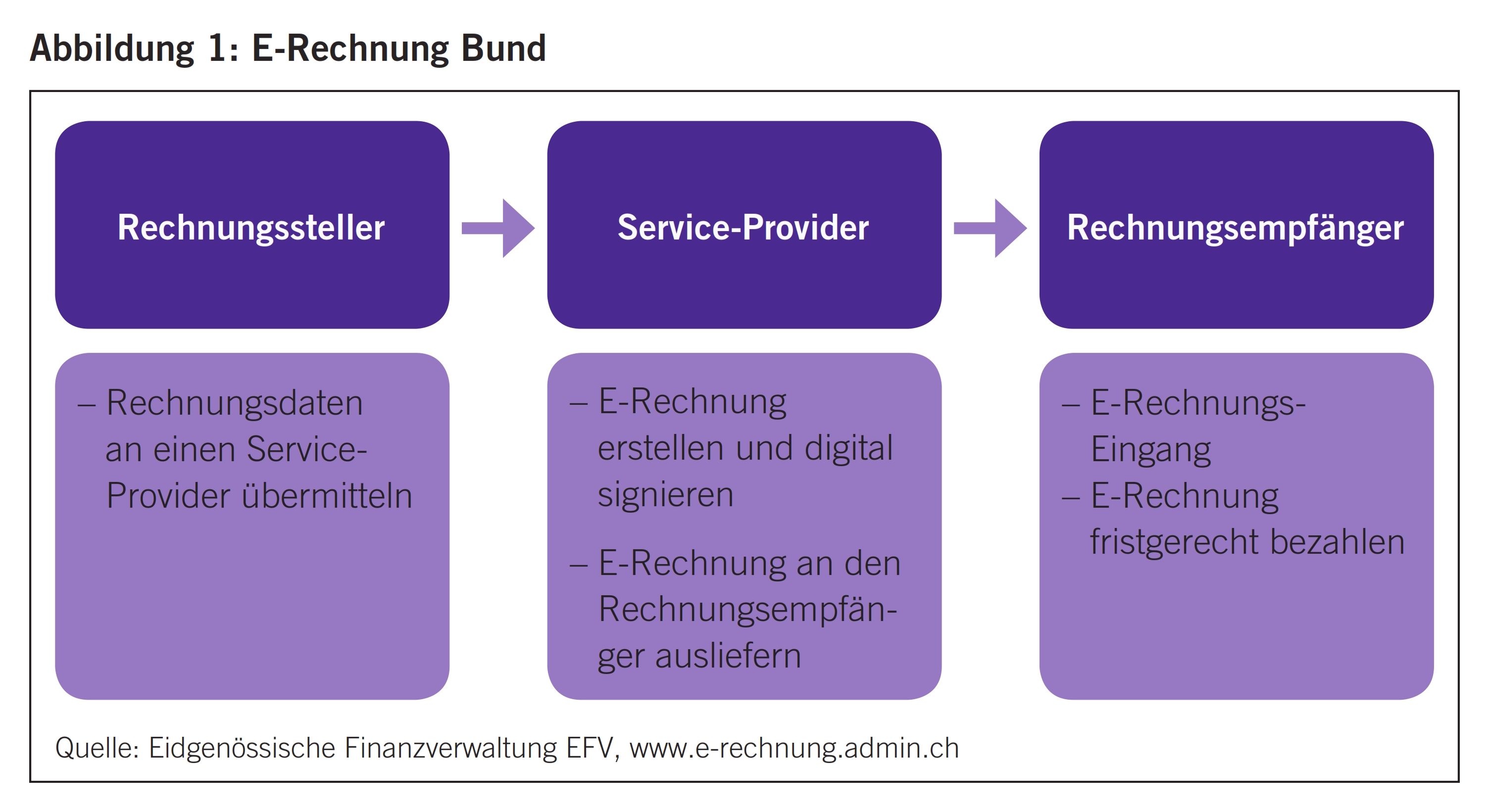

Die Rechnung ist rechtskonform zu versenden. Für ein KMU ist dies am einfachsten mit der Hilfe eines Service-Providers zu bewerkstelligen (vgl. Abbildung 1). Eine eigenständige Signierung wird für die meisten Lieferanten zu umständlich sein und lohnt sich erst bei einem grösseren Rechnungsvolumen.

Bei der Zusammenarbeit gibt es grundsätzlich drei Möglichkeiten, seine Rechnungsdaten an den Provider zu übergeben. Sofern es das ERP-System3 zulässt, kann die E-Rechnung als strukturiertes Datenfile (d.h. die Daten weisen eine gleichartige Struktur auf, welche zusammengehörige Informationseinheiten organisieren, so beispielsweise XML-Dokumente)4 an den Provider weitergeleitet werden. Viele ERP-Systeme bieten bereits heute entsprechende E-Rechnungsmodule an.5 Für Firmen, welche ihre Rechnungen in Word oder Excel erstellen, bietet sich die Möglichkeit, diese als PDF-Dateien an den Service-Provider zu senden, welcher die E-Rechnung entsprechend signiert und an den Rechnungsempfänger weiterleitet. Das direkte Versenden einer unsignierten PDF-Rechnung an den Rechnungsempfänger ist jedoch nicht zulässig. Die einfachste, aber für die Erstellung von vielen Rechnungen ungeeignete Möglichkeit ist die Erfassung einer E-Rechnung im Web-Portal eines Providers. Jede Rechnung einzeln in einem Web-Portal zu erfassen, wird bei vielen Rechnungen schnell zu aufwendig.

Befasst man sich als KMU mit der Versendung von E-Rechnungen, macht es Sinn, sich auch gleich mit dem Erhalt von E-Rechnungen, der Verarbeitung, der Ablage und der Archivierung auseinanderzusetzen und somit den ganzen Rechnungskreislauf zu berücksichtigen (vgl. Abbildung 2).

Der Erhalt von E-Rechnungen ist für KMU meist ziemlich einfach umsetzbar, da sich ein Unternehmen normalerweise über das E-Banking seiner Hausbank für den Empfang anmelden kann und darüber anschliessend E-Rechnungen empfängt. Die E-Rechnungen können im Anschluss als signiertes PDF exportiert oder, da bereits viele ERP-Systeme dies anbieten, direkt ins ERP-System übernommen werden. Das Versenden von E-Rechnungen ist mithilfe eines Providers für ein KMU ebenfalls ohne einen grösseren Aufwand umsetzbar. Vorsicht ist aber bei der rechtskonformen Aufbewahrung geboten, da die Beweiskraft sichergestellt werden muss.6 Das Ausdrucken einer elektronisch erhaltenen oder versendeten Rechnung ist zur Ablage und Archivierung nämlich nicht zulässig. Die E-Rechnung muss grundsätzlich in dem Format aufbewahrt werden, in welchem man sie erhalten hat, ansonsten die Rechnung nicht mehr mehrwertsteuerkonform ist.7

Der Begriff E-Rechnung wird im Gesetz nicht definiert. Es werden aber die Anforderungen an elektronische Daten und Informationen festgelegt, worunter sich auch E-Rechnungen subsumieren lassen. Gerade aus dem Mehrwertsteuergesetz (MWSTG) bzw. aus der Verordnung des EFD über elektronische Daten und Informationen (ElDI-V) ergeben sich für die E-Rechnung detaillierte Vorschriften, welche es einzuhalten gilt. Diese Anforderungen können gescannte Papierrechnungen oder unstrukturierte Rechnungsdaten wie E-Mails, PDF- oder Word-Dokumente nicht erfüllen.8 Die E-Rechnung muss grundsätzlich die gleichen Angaben enthalten wie eine Rechnung, welche ohne Hilfsmittel (z.B. Papierrechnung) lesbar ist. Der Leistungsempfänger, der Leistungserbringer und die Art der Leistung müssen vorhanden sein.9 Damit die gleiche Beweiskraft gegeben ist, hat eine E-Rechnung den Nachweis des Ursprungs, der Integrität und die Nichtabstreitbarkeit des Versands zu gewährleisten.10 Nachfolgend werden die Voraussetzungen im Detail erläutert.

Die Anforderungen an die E-Rechnung und deren Verarbeitung ergeben sich überwiegend aus der ElDI-V. In dieser Verordnung ist geregelt, wie der Nachweis des Ursprungs, der Integrität und die Nichtabstreitbarkeit des Versands organisatorisch und technisch zu gewährleisten ist. Die Beweiskraft muss bei der Übermittlung und Aufbewahrung mittels einer Signatur sichergestellt werden.11 Für ein Unternehmen empfiehlt sich hier die Verwendung einer fortgeschrittenen Signatur, da das Unternehmen selbst Inhaber sein kann, im Gegensatz zur qualifizierten Signatur, bei welcher nur natürliche Personen Inhaber sein können. Mit beiden Signaturen kann der Ursprung (Authentizität, Nichtabstreitbarkeit) und die Unveränderbarkeit (Integrität) der Daten nachgewiesen und somit der Beweis erbracht werden, dass die E-Rechnung seit der Signierung nicht verändert wurde.12 Natürlich muss das ganze IT-System so ausgestaltet sein, dass die Datensicherheit gewährleistet bleibt.13 Für jedes Datenverarbeitungssystem (z.B. Buchführungssystem)ist eine Verfahrensdokumentation zu erstellen,14 damit die ESTV den Verrechnungsprozess entsprechend nachvollziehen und sämtliche Geschäftsvorfälle überprüfen kann.15 Wird die Erstellung der E-Rechnung oder Teile davon an einen Dritten ausgelagert, hat dafür auch eine Verfahrensdokumentation zu bestehen. Bei der Beschaffung einer E-Rechnungslösung oder einem neuen ERP-System ist nicht nur die technische Seite zu prüfen, sondern sicherzustellen, dass eine rechtsgenügende Dokumentation geliefert werden kann.

Die elektronischen Rechnungen sind in der ursprünglich versendeten Form aufzubewahren16 und müssen unveränderbar archiviert werden.17 Mit Vorteil ist als Rechnungsempfänger deshalb eine entsprechende Eingangsprüfung vorzunehmen. Dabei ist zu prüfen, ob die Rechnung gültig signiert wurde, alle MWST-relevanten Angaben enthält18 und in einem Format gesendet wurde, die eine direkte Weiterverarbeitung ermöglicht. Die Umwandlung in ein anderes Format verkompliziert die Aufbewahrung und sollte vermieden werden.

Zurzeit stellt ein signiertes PDF/A-Dokument das beste Format zur Aufbewahrung von E-Rechnungen dar. Es wird auch in der Norm ISO-19005-1 verlangt. Alternativ könnte mit einem Bildformat wie TIFF gearbeitet werden; hier ist die Signatur aber in einem separaten File abgespeichert, was das Speichern und das Archivieren wiederum komplexer macht.

Je nach Grösse des Unternehmens ist man bereits aufgrund der handelsrechtlichen Vorschriften verpflichtet, die Geschäftsbücher entsprechend den Rechnungslegungsvorschriften19 zu führen und die Geschäftsvorfälle entsprechend aufzubewahren.20 Neben dem Handelsrecht verlangt vor allem das Steuerrecht eine Aufbewahrung und Archivierung von Belegen und somit auch von E-Rechnungen.21 Kann ein Unternehmen einen Geschäftsvorfall aufgrund mangelhaft aufbewahrter Belege nicht mehr zweifelsfrei belegen, führt dies zu verschiedenen Problemen, beginnend bei der Geltendmachung des Vorsteuerabzugs bis hin zur Vorlage eines beweiskräftigen Belegs in einem Gerichtsverfahren.22

Bis anhin führt der überwiegende Teil der KMU ein physisches Archiv und lagert meist alle Unterlagen irgendwo im Keller in Papierform. Das Mehrwertsteuerrecht schreibt für E-Rechnungen die elektronische Aufbewahrung vor.23 Obwohl eine E-Rechnung ausgedruckt werden kann und somit in Papierform gebracht werden könnte, gehen beim Ausdruck von E-Rechnungen die verlangten Eigenschaften verloren. Ungeachtet der Beweismittelfreiheit gilt weiterhin der Grundsatz, dass die Beweispflicht für steuerentlastende Tatsachen der steuerpflichtigen Person obliegt.24 Ein KMU ist somit gezwungen, zusätzlich ein elektronisches Archiv zu führen und doppelspurig zu fahren, sofern nicht auf eine komplett elektronische Archivierung umgestellt wird. Was wiederum bedingen würde, dass ein rechtkonformer Scanning- und Archivierungsprozess geschaffen werden muss.25 Wird für das Versenden und das Empfangen mit einem Service-Provider zusammengearbeitet oder werden E-Rechnungen über das E-Banking-Portal der Hausbank empfangen, sind die E-Rechnungen dort gespeichert, aber meist nur temporär. Es ist deshalb jeweils zu prüfen, wie lange die E-Rechnungen abrufbar sind und ob die Möglichkeit besteht, die E-Rechnungen allenfalls bei einem Provider zu archivieren, oder ob das verwendete ERP-System eine rechtskonforme Archivierung anbietet.

Wie bereits ausgeführt, sind die E-Rechnungen grundsätzlich in ihrer ursprünglichen Form aufzubewahren.26 Eine Konvertierung (Umwandlung) zur Weiterverarbeitung ist zulässig, esist jedoch davon abzuraten. Bei Konvertierung der für die Steuererhebung relevanten elektronischen Daten in ein anderes Format (Inhouse-Format) müssen beide Versionen aufbewahrt und mit demselben Index verwaltet werden. Die konvertierte Version ist als solche zu kennzeichnen.27 Da die ursprünglichen Daten aufbewahrt werden müssen, wird eine Konvertierung schnell umständlich und komplex. Die gängigen Service-Provider in der Schweiz setzen bereits heute Standardformate ein, die meist eine direkte Weiterverarbeitung ermöglichen. Als KMU sollte man ebenfalls auf Standardformate setzen und nur entsprechende E-Rechnungen akzeptieren, um nicht aufgrund weniger Spezialrechnungen einen Mehraufwand bei der Ablage und Archivierung von Rechnungen betreiben zu müssen.

Die E-Rechnungen müssen so aufbewahrt werden, dass sie bis zum Ende der Aufbewahrungsfrist von einer berechtigten Person innert angemessener Frist eingesehen und geprüft werden können.28 Die archivierten Daten müssen über die ganze Aufbewahrungsdauer verfügbar und lesbar sein.29 Dies liegt in der Verantwortung des Unternehmens. Ausserdem hat es das Archiv vor unberechtigten Zugriffen zu schützen und die rechtmässigen Zugriffe auf das Archiv sind entsprechend aufzuzeichnen. Ein digitales Archiv ist ein wenig mit Thermopapier vergleichbar – man kann bei beiden nicht genau abschätzen, wie lange die Informationen effektiv lesbar bleiben. Deshalb sind die Informationsträger regelmässig auf ihre Integrität und Lesbarkeit zu prüfen30 und falls notwendig auf einen neuen Informationsträger zu migrieren. Die Übertragung von Daten von einem Informationsträger auf einen anderen ist zu protokollieren. Das Protokoll ist zusammen mit den Informationen aufzubewahren.31

E-Rechnungen stellen wie alle Rechnungen geschäftsrelevante Buchungsbelege dar, welche nach Rechnungslegungsrecht für zehn Jahre aufbewahrt werden müssen.32 Das Mehrwertsteuerrecht verweist im Grundsatz auf das Rechnungslegungsrecht,33 je nach Fall können auch längere Fristen bestehen. Rechnungen im Zusammenhang mit Immobilien sind beispielsweise mindestens 25 Jahre aufzubewahren, je nach Fall sogar länger.34 Da die meisten zivilrechtlichen Forderungen erst nach zehn Jahren verjähren, ist auch aus dieser Perspektive eine zehnjährige Aufbewahrungsdauer sinnvoll. Ansonsten kann ein Sachverhalt nicht mehr belegt werden. Damit ein Geschäftsvorfall rechtsgenüglich belegt werden kann, sind neben den E-Rechnungen alle für den Geschäftsvorfall relevanten Belege aufzubewahren. Dies kann z.B. eine Bestellung, ein Zahlungsbeleg oder eine Gutschrift sein. Sofern eine Gutschrift ebenfalls elektronisch übermittelt wurde, gelten dieselben rechtlichen Anforderungen wie für die E-Rechnung.35

In den meisten Fällen wird eine Aufbewahrungsdauer von zehn Jahren ausreichen. Die Frist beginnt mit dem Ablauf des Geschäftsjahrs, in dem die Buchungsbelege entstanden sind und die Geschäftskorrespondenz ein- oder ausgegangen ist. Einige Belege und Rechnungen sollten länger aufbewahrt werden.

Wie bereits erwähnt, ist es für ein KMU effizienter und kostengünstiger, auf externe Partner zurückzugreifen.36 Ein solches Vorgehen ist zulässig; es gilt jedoch einige Voraussetzungen zu beachten. Gegenüber der ESTV bleibt immer das Unternehmen verantwortlich.37 Es muss den Dritten zur Datenvereinbarung ermächtigen und das Outsourcing in einem Vertrag regeln. Durch entsprechende Massnahmen und Kontrollen ist sicherzustellen, dass der Dritte die Beweisbarkeit38 weiterhin sicherstellt und die E-Rechnungen jederzeit lesbar gemacht werden können. Damit der Prüfpfad weiterhin belegt werden kann, ist vom Dritten eine entsprechende Verfahrensdokumentation zu verlangen.

Wird ein Teil des Prozesses innerhalb der Rechnungstellung an einen externen Partner ausgelagert, ist dies nur möglich, sofern dieser im schweizerischen Handelsregister eingetragen ist.39 Die Aufbewahrung von Datenträgern im Ausland ist aber zulässig, wenn der Zugriff weiterhin gewährleistet bleibt.40

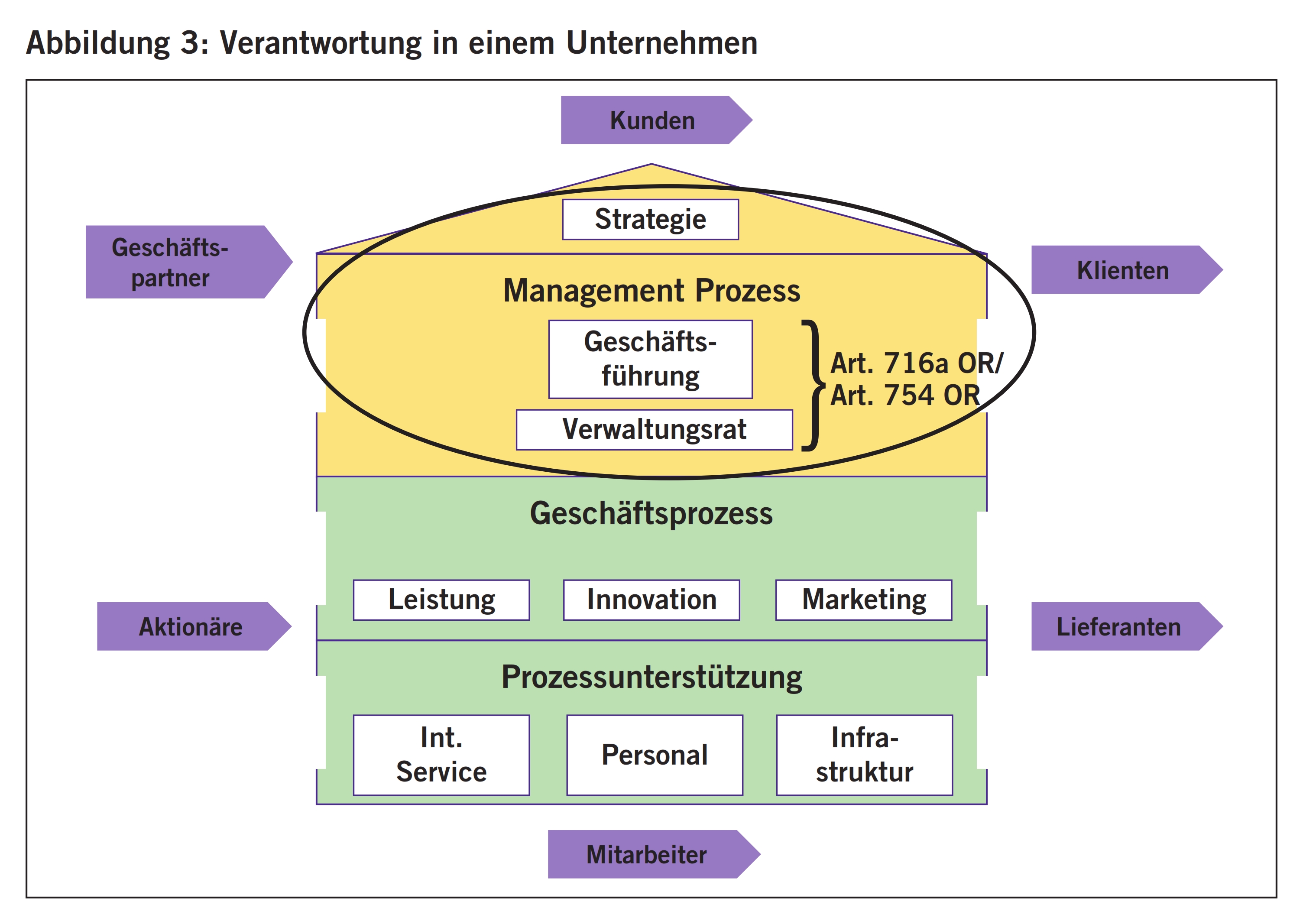

Die IT und das Rechnungswesen sind wesentliche Bestandteile jedes Unternehmens. Die Verantwortung für die Organisation und die Finanzen tragen am Schluss immer der Verwaltungsrat und die Geschäftsleitung (vgl. Abbildung 3).41 Dies bedeutet nicht, dass sie sich um jedes Detail in der IT und bei den Finanzen zu kümmern brauchen, sondern für eine gute Governance und für gute Entscheidungsprozesse sorgen müssen. Dies beinhaltet die Entwicklung eigener Kompetenzen, auch in Bezug zur Informatik und dem Finanzmanagement. Wird dem nicht Sorge getragen, setzen sich der Verwaltungsrat und die Geschäftsleitung persönlichen Haftungsrisiken aus.42 Fehlen die entsprechenden Fachkompetenzen, sind entsprechende Experten beizuziehen, um den Sorgfaltspflichten nachzukommen. Dies ist aber lediglich eine kurzfristige Lösung, langfristig sind entsprechend eigene Fachkompetenzen in der Führungsspitze zu schaffen.

- Sury / Jaquet. E-Rechnung in der Schweiz – Compliance und Führungsverantwortung, in Rechnungswesen & Controlling, Ausgabe 1/2015, S. 43; vgl. www.e-rechnung.admin.ch.

- Zbinden Simon, Die Bundesverwaltung setzt auf die elektronische Rechnung, in Expert Focus, 8/15, S. 572 ff.; vgl. www.e-rechnung.admin.ch

- Enterprise-Resource-Planning (ERP) bezeichnet die unternehmerische Aufgabe, die in einem Unternehmen vorhandenen Ressourcen möglichst effizient für den betrieblichen Ablauf einzusetzen und somit die Steuerung von Geschäftsprozessen zu optimieren; https://de.wikipedia.org

- Marunde Gerald, Analyse von Methoden zur Suche in Portalplattformen und deren technische Integration am Beispiel der Portalplattform Up2gate.com, S. 19.

- Brun / Tanner / Beglinger, Elektronische Rechnung stellen, Ein Leitfaden für Unternehmen und Organisationen, in Wirtschaftsinformatik, S. 971.

- Art. 122 MWSTV; Art. 3 ElDI-V; Art. 2 und 3 GeBüV.

- Art. 10 Abs. 1 ElDI-V; Kos Patrick, Rechtliche Anforderungen an die elektronische Schriftgutverwaltung in der Privatwirtschaft und Zertifizierungen nach ISO 15489-1 und ISO/IEC 27001, S. 92.

- Sury / Jaquet, E-Rechnung in der Schweiz – Compliance und Führungsverantwortung, in Rechnungswesen & Controlling, Ausgabe 1/2015, S. 43.

- Art. 26 MWSTG.

- MWST-Info, 16.2.5, www.gate.estv.admin.ch

- Art. 3 ElDI-V; Sury / Jaquet, E-Rechnung in der Schweiz – Compliance und Führungsverantwortung, in Rechnungswesen & Controlling, Ausgabe 1/2015, S. 45.

- www.estv.admin.ch

- Art. 10 ElDI-V.

- Art. 5 ElDI-V; Brun / Tanner / Beglinger, Elektronische Rechnung stellen, Ein Leitfaden für Unternehmen und Organisationen, in Wirtschaftsinformatik, S. 967.

- Art. 8 ElDI-V; Kos Patrick, Rechtliche Anforderungen an die elektronische Schriftgutverwaltung in der Privatwirtschaft und Zertifizierungen nach ISO 15489-1 und ISO/IEC 27001, S. 92.

- Art. 4 ElDI-V.

- Art. 3 GeBüV.

- Art. 26 MWSTG; Sury / Jaquet, E-Rechnung in der Schweiz – Compliance und Führungsverantwortung, in Rechnungswesen & Controlling, Ausgabe 1/2015, S. 43 f.

- Art. 957 ff. OR; Brun / Tanner / Beglinger, Elektronische Rechnung stellen, Ein Leitfaden für Unternehmen und Organisationen, in Wirtschaftsinformatik, S. 965.

- Art. 958f OR; Bhicknapahari Sikander, Rechnungslegung nach Obligationenrecht veb.ch, S. 248.

- Art. 126 DBG, Art. 42 StHG, Art. 70 MWSTG.

- Bhicknapahari Sikander, Aufbewahrungspflichten, in TREX 1/2011, S. 34; vgl. auch BGer 9C_634/2014 vom 31.08.2015 E. 6.3.2.

- Art. 10 Abs. 1 ElDI-V.

- MWST-Info, 16.2.5, www.gate.estv.admin.ch

- Fässler Lukas, Elektronische Aktenführung, Beweisführung mit eingescannten Dokumenten, unter www.fsdz.ch

- Art. 10 Abs. 1 ElDI-V; Kos Patrick, Rechtliche Anforderungen an die elektronische Schriftgutverwaltung in der Privatwirtschaft und Zertifizierungen nach ISO 15489-1 und ISO/IEC 27001, S. 92.

- Art. 10 Abs. 2 ElDI-V; Fässler Lukas, Elektronische Aktenführung, Beweisführung mit eingescannten Dokumenten, unter www.fsdz.ch

- Art. 6 Abs. 1 GeBüV; Sury / Jaquet, E-Rechnung in der Schweiz – Compliance und Führungsverantwortung, in Rechnungswesen & Controlling, Ausgabe 1/2015, S. 44.

- Art. 7 ElDI-V und Art. 6 GeBüV.

- Art. 10 Abs. 1 GeBüV; Brun / Tanner / Beglinger, Elektronische Rechnung stellen, Ein Leitfaden für Unternehmen und Organisationen, in Wirtschaftsinformatik, S. 965.

- Art. 10 Abs. 3 GeBüV; Neuenschwander Peter, Leitfaden Information Governance, S. 102.

- Art. 958f OR; Bhicknapahari Sikander, Rechnungslegung nach Obligationenrecht veb.ch, S. 251.

- Art. 70 Abs. 1 MWSTG; Kos Patrick, Rechtliche Anforderungen an die elektronische Schriftgutverwaltung in der Privatwirtschaft und Zertifizierungen nach ISO 15489-1 und ISO/IEC 27001, S. 87.

- Vgl. Bhicknapahari Sikander, Rechnungslegung nach Obligationenrecht, veb.ch, S. 253.

- Art. 3 Abs. 2 ElDI-V.

- Brun / Tanner / Beglinger, Elektronische Rechnung stellen, Ein Leitfaden für Unternehmen und Organisationen, in Wirtschaftsinformatik, S. 970.

- Art. 9 Abs. 3 ElDI-V; www.swisssign.com

- Art. 3 ElDI-V; PwC, Elektronische Rechnungsstellung: Dringender Handlungsbedarf, unter www.pwc.ch

- Art. 10 Abs. 4 ElDI-V; Kos Patrick, Rechtliche Anforderungen an die elektronische Schriftgutverwaltung in der Privatwirtschaft und Zertifizierungen nach ISO 15489-1 und ISO/IEC 27001, S. 94.

- Art. 716a OR; Sury / Jaquet, E-Rechnung in der Schweiz – Compliance und Führungsverantwortung, in Rechnungswesen & Controlling, Ausgabe 1/2015, S. 45 f.

- Sury / Jaquet. E-Rechnung in der Schweiz – Compliance und Führungsverantwortung, in Rechnungswesen & Controlling, Ausgabe 1/2015, S. 46.