Im folgenden Beitrag stellt der Autor dar, in welchem Fall für die Vereinsrechnung welche Art der Prüfung angewendet werden kann bzw. muss.

In der Praxis tauchen gelegentlich Fälle auf, in welchen ein Revisionsbericht zur eingeschränkten Revision abgegeben wird, obwohl das entsprechende Revisionsunternehmen dazu nicht ermächtigt gewesen wäre. Mit den Zulassungsbedingungen bei der Revisionsaufsichtsbehörde in Bern (RAB) hat dies nichts zu tun, sondern mit der mangelnden Organstellung des Revisionsunternehmens beim zu prüfenden Rechtssubjekt.

Der Standard zur Eingeschränkten Revision (SER 2015) kann und darf nur in jenen Fällen angewendet werden, in welchen die Abschlussprüferin oder der Abschlussprüfer gemäss Gesetz, Statuten oder Beschluss des obersten Organs des Unternehmens Organstellung einnimmt. Es ist zu beachten, dass sich die Vorschriften zur eingeschränkten Revision ausschliesslich auf die Revision der Jahresrechnung oder einen freiwilligen Zwischenabschluss beziehen. Besteht eine Pflicht zur Erstellung einer Konzernrechnung nach Art. 963 OR, so ist diese immer ordentlich zu prüfen. Wo das Gesetz eine andere Prüfung oder eine andere Bestätigung einer zugelassenen Revisorin oder eines zugelassenen Revisors bzw. einer zugelassenen Revisionsexpertin oder eines zugelassenen Revisionsexperten verlangt (Prüfung von Kapitalerhöhungen, Kapitalherabsetzungen, Zwischenbilanzen gemäss Art. 725 OR usw.), ist keine eingeschränkte Revision zulässig.

Somit fallen eingeschränkte Revisionen von Unternehmen, welche gar keine Organe besitzen, per se weg. Es handelt sich hier um Personengesellschaften, wie z.B. Einzelunternehmen oder Kollektivgesellschaften. Diese Jahresrechnungen können nie, auch nicht freiwillig, eingeschränkt geprüft werden. Dies bedeutet nicht, dass ein Revisionsunternehmen keine Prüfungshandlungen im Zusammenhang mit Personengesellschaften durchführen kann – dies ist aber höchstens im Revisions-Auftragsrecht möglich. Auch sollte man sich in diesem Fall bei der Berichterstattung nicht auf den Standard zur Eingeschränkten Revision beziehen. Mögliche und sehr wahrscheinliche Alternativen sind Prüfungsarten nach den Schweizerischen Prüfungsstandards (z.B. PS 910 Review).

Aufgrund dieses klaren Sachverhalts ist zu beachten, dass dem Verwaltungsrat erst dann Revisionsberichte zur eingeschränkten Revision zuhanden der Generalversammlung abgegeben werden, wenn eine Eintragung im Handelsregister vorliegt. Erst als Organ der Gesellschaft hat das Revisionsunternehmen die Legitimation, einen Bericht zur eingeschränkten Revision abzugeben.

Kann eine einmalige eingeschränkte Revision bei einer AG durchführt werden, welche infolge eines Opting-out keine statutarische Revisionsstelle besitzt?

Wenn das Revisionsunternehmen keine Organstellung bei dieser AG besitzt, kann es keine eingeschränkte Revision durchführen. Entweder wird das Revisionsunternehmen als statutarische Revisionsstelle von den Aktionären zu einem Organ der Gesellschaft gewählt, oder es weicht bei der Prüfungsart in das Auftragsrecht aus und nimmt zum Beispiel eine Review nach den Prüfungsstandards 910 vor.

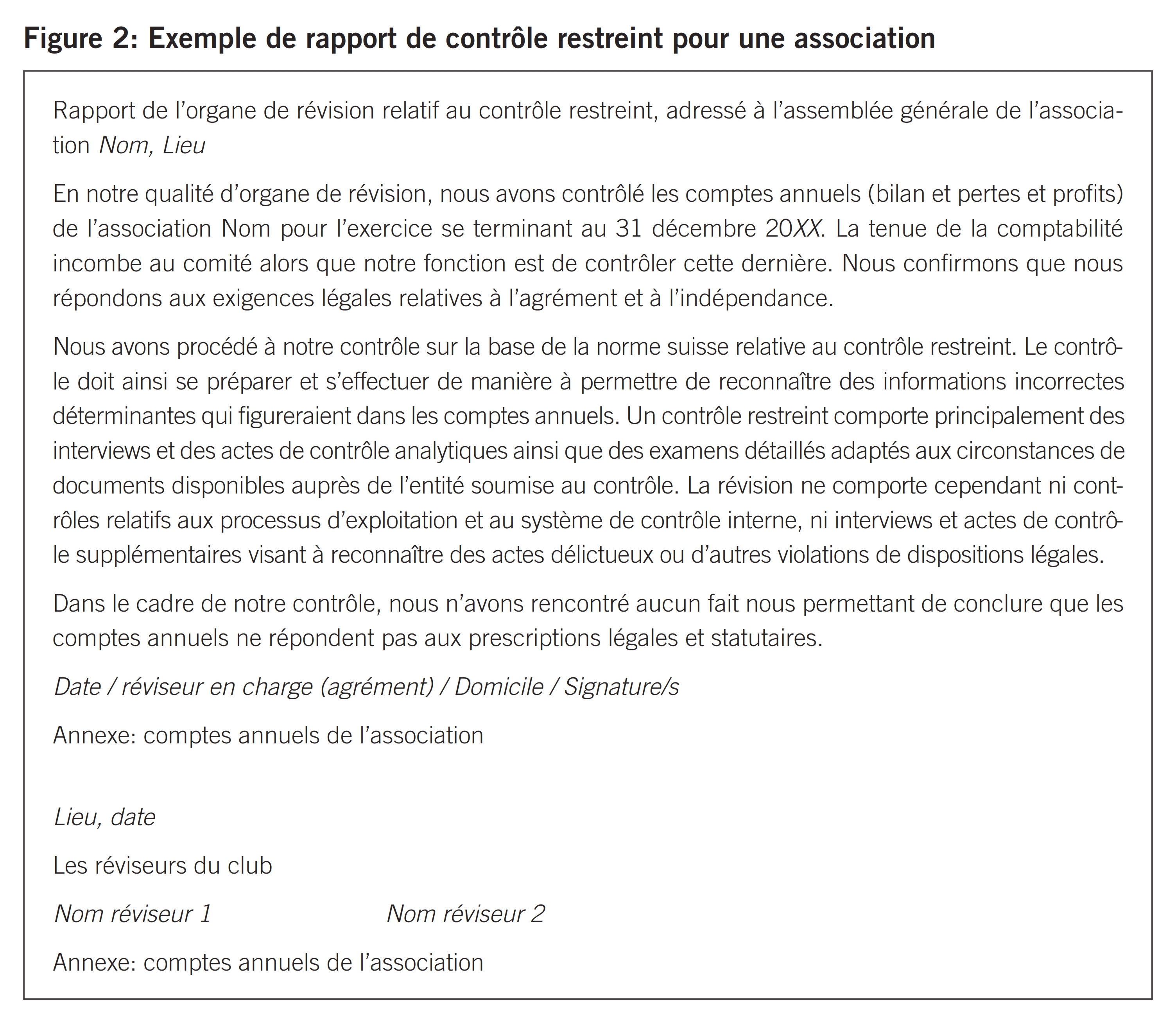

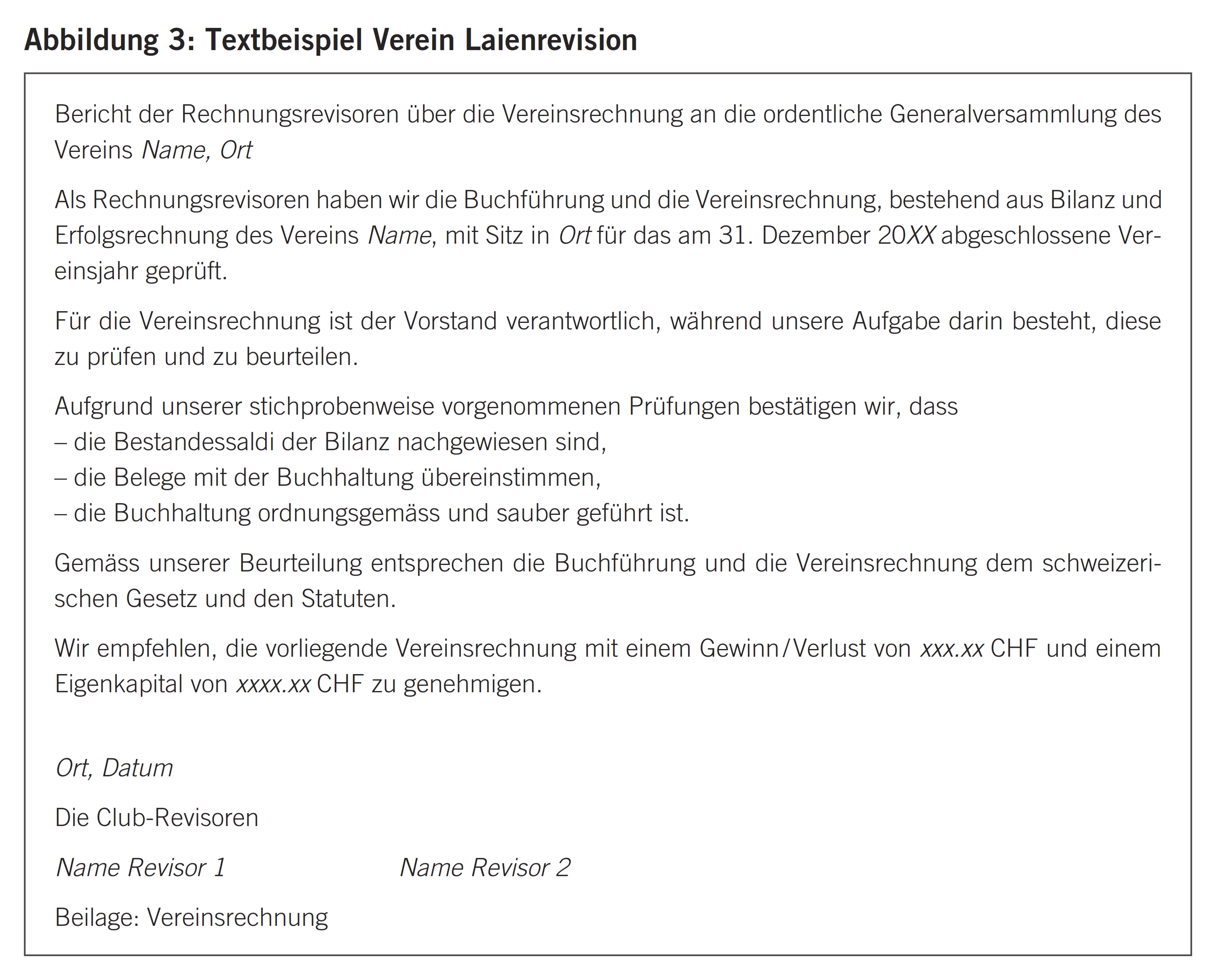

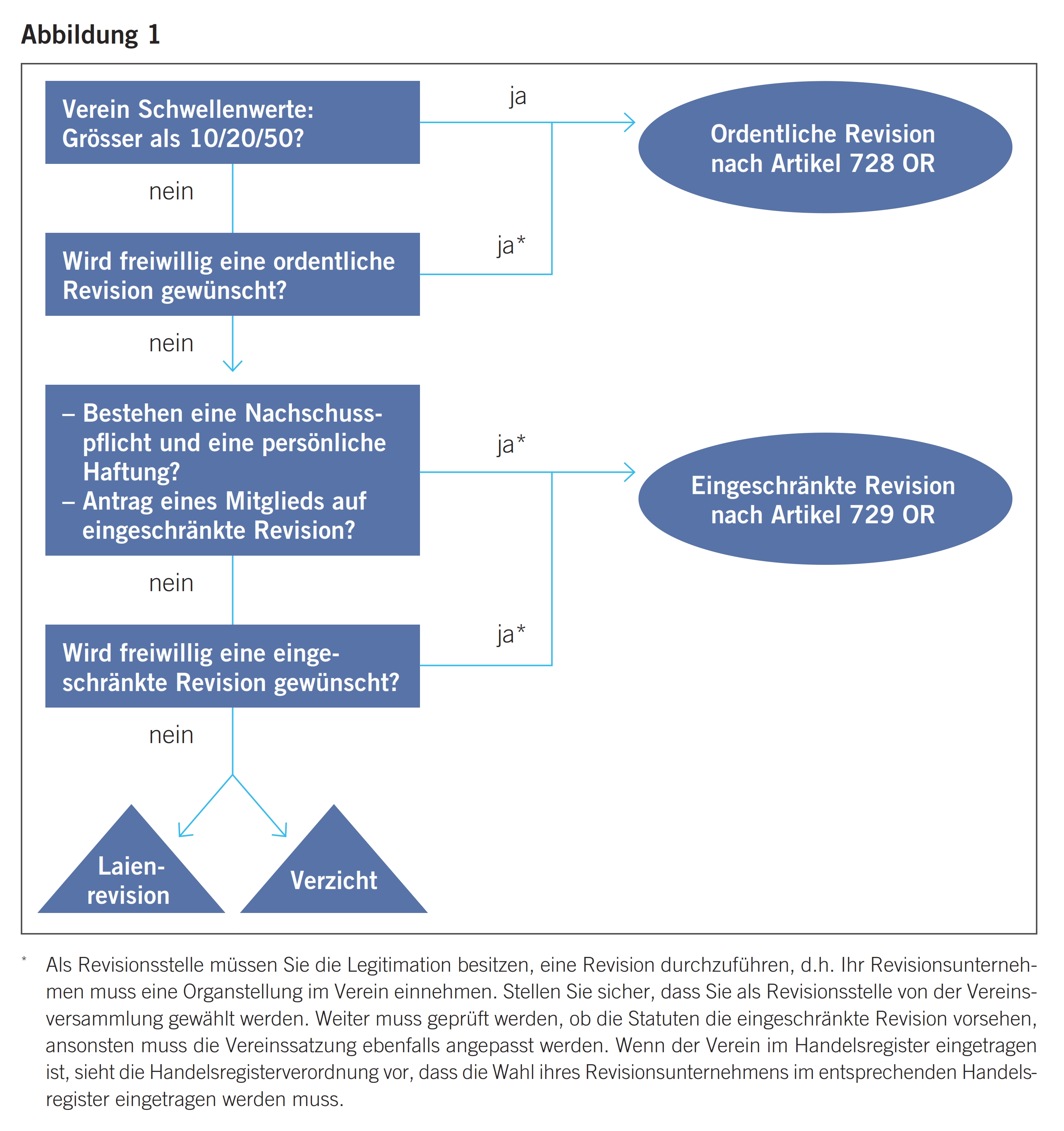

Die Revisionspflicht für den Verein bestimmt sich nach den Bestimmungen des Vereinsrechts (Art. 69b ZGB). Grundsätzlich steht es den Vereinen frei, ob diese eine Revision durchführen wollen und wie diese gegebenenfalls auszugestalten sei. Es ist nach wie vor zulässig, eine solche Revision durch ein oder mehrere Vereinsmitglieder durchführen zu lassen, die über keine Zulassung verfügen. Diese kontrollieren die Vereinsrechnung frei von jeglichen Prüfungsstandards und führen eine sogenannte Laienrevision durch. Es existieren keine regulatorischen Bestimmungen, wonach professionelle, bei der Revisionsaufsichtsbehörde zugelassene Revisoren oder zugelassene Revisionsexperten keine Laienrevisionen durchführen können bzw. dürfen. Für Mitglieder von TREUHAND|SUISSE bestehen vonseiten des Verbands für Laienrevisionen keine Einschränkungen. Wie oben erwähnt, muss bei der Berichterstattung darauf geachtet werden, dass kein Bezug auf einen Prüfungsstandard genommen wird. Auch bei der Unterschrift des Revisors sollte auf die Nennung der Zulassungsart bei der RAB verzichtet werden. Es muss klar ersichtlich sein, dass es sich um eine Laienrevision handelt.

Selbstverständlich darf ein Verein auch gänzlich von einer Revision absehen. Aus Gründen der internen Kontrolle und Verantwortlichkeit des Vorstands empfiehlt sich jedoch die Durchführung einer vereinsinternen Revision. Das Gesetz sieht allerdings zwei Ausnahmen vor, in denen eine Revision durch eine externe Revisionsstelle mit entsprechender Zulassung durchgeführt werden muss:

Der Verein muss seine Buchführung durch eine zugelassene Revisionsexpertin oder einen zugelassenen Revisionsexperten ordentlich prüfen lassen, wenn zwei der drei nachstehenden Grössen in zwei aufeinanderfolgenden Geschäftsjahren überschritten werden:

- Bilanzsumme von 10 Millionen Franken

- Umsatzerlös von 20 Millionen Franken

- 50 Vollzeitstellen im Jahresdurchschnitt

Der Verein muss seine Buchführung durch ein Revisionsunternehmen mit mindestens der Zulassung als Revisorin oder als Revisor eingeschränkt prüfen lassen, wenn ein Vereinsmitglied, das einer persönlichen Haftung oder einer Nachschusspflicht untersteht, dies verlangt.

In diesen beiden Fällen muss sich der Verein in das Handelsregister eintragen lassen (Art. 61 Abs. 2 Ziff. 1 ZGB).

Wie bei der AG und der Genossenschaft gehört die Organisation des Vereins zum zwingenden Statuteninhalt (Art. 60 Abs. 2 ZGB). Ein Verein, welcher der Pflicht zur ordentlichen oder nach einem Opting-in der eingeschränkten Revision unterliegt, hat daher die Revisionsstelle als Organ in den Statuten zu nennen. Sofern die Statuten diese Anforderung nicht erfüllen, bedürfen sie einer entsprechenden Anpassung. Ist der Verein im Handelsregister eingetragen, dann sieht die Handelsregisterverordnung vor, dass die gewählte Revisionsstelle eingetragen wird, wenn eine solche vorhanden ist. Es wird im Handelsregister jedoch nicht publiziert, ob der Verein ordentlich oder eingeschränkt revidiert wird.

Sofern ein Verein die Revisionsart in den Statuten nicht klar nach den oben genannten Kriterien festgehalten hat, aber dennoch eine eingeschränkte Revision wünscht, ist die entsprechende Statutenanpassung sehr zeitnah vorzunehmen. Sollte dies für den betroffenen Verein nicht praktikabel und eine Statutenänderung erst bei der kommenden Mitgliederversammlung möglich sein, so ist es meines Erachtens vertretbar, die aktuelle Vereinsrechnung dennoch eingeschränkt prüfen zu lassen. Somit muss nicht zwischen Review und eingeschränkter Revision hin- und hergewechselt werden. Der Prüfer muss sich aber versichern, dass die Statutenanpassung an der nächsten Mitgliederversammlung traktandiert ist. Ist dies nicht der Fall, muss eine Review nach PS 910 durchgeführt werden.

Vergewissern Sie sich vor dem Prüfbeginn, ob Sie sich mit der eingeschränkten Revision auch wirklich bei der richtigen Prüfung befinden. Es ist zwingend notwendig, dass das Revisionsunternehmen eine Organstellung des zu prüfenden Rechtssubjekts einnimmt. Neben dieser formellen Anforderung sind ebenfalls immer auch die materiellen Voraussetzungen wie die Einhaltung der Schwellenwerte (20/40/250 bzw. 10/20/50) zu würdigen. Bei Erstprüfungen ist zu beachten, dass das Revisionsunternehmen spätestens bei Abgabe der Revisionsberichte auch wirklich als statutarische Revisionsstelle beim jeweiligen Handelsregisteramt eingetragen ist.