Lohnausweise zu erstellen, hat gerade jetzt Hochkonjunktur. Einerseits gilt es, die seit 1. Januar 2016 in Kraft getretene aktualisierte Wegleitung zum Ausfüllen des Lohnausweises erstmalig korrekt umzusetzen, andererseits sind nun auch plötzlich «regionale» Spezialitäten bei Beschäftigung von Grenzgängern aus Deutschland zu berücksichtigen. Eine Information vom Bundesministerium für Finanzen aus Deutschland hat für Grenzgänger aus Deutschland steuerliche Auswirkungen. Schweizer Arbeitgeber sind gut beraten, «freiwillig» die für eine korrekte Besteuerung in Deutschland notwendigen Angaben aufzubereiten.

Im Sinne des Doppelbesteuerungsabkommens Deutschland-Schweiz gelten als Grenzgänger diejenigen Personen, welche in einem Vertragsstaat ansässig sind und im anderen Vertragsstaat arbeiten und von dort regelmässig an ihren Wohnsitz zurückkehren. Die Grenzgängereigenschaft ist von der regelmässigen Rückkehr an den Wohnsitz abhängig.

Grenzgänger mit Wohnsitz Deutschland und Arbeitsort Schweiz haben im Wohnsitzland Deutschland jährlich eine Einkommensteuererklärung abzugeben. Die Deklaration des sogenannten «Schweizer Arbeitslohns» basiert dabei auf dem Schweizer Lohnausweis, welcher allerdings auf das Formular «Anlage N-Gre zur ESt-Erklärung von Grenzgängern» zu übertragen ist.

Aufgrund der unterschiedlichen länderspezifischen Besteuerungen verschiedener im Schweizer Lohnausweis enthaltenen Angaben benötigt das Finanzamt in Deutschland zusätzliche Angaben. Nur so ist eine korrekte Besteuerung sichergestellt. Obwohl eine Rechtsgrundlage fehlt, Schweizer Arbeitgeber zur Erstellung dieser zusätzlichen Dokumentation zu verpflichten, empfehlen wir unbedingt, diese für eine korrekte Besteuerung in Deutschland notwendigen weiteren Angaben dem Mitarbeitenden – zusätzlich zum Lohnausweis – zur Verfügung zu stellen.

Diese Ausführungen gelten momentan ausschliesslich für Grenzgänger aus Deutschland, die anderen Nachbarländer haben (bislang) keine Änderung der Besteuerung im Zusammenhang mit den Pensionskassenbeiträgen vorgesehen.

Zum besseren Verständnis des Gesamtzusammenhangs zeigen wir auf, welche Unterlagen die Grenzgänger aus Deutschland für die Steuerfestsetzung im Wohnsitzland zwingend benötigen:

- Schweizer Lohnausweis (Form. 11) einschliesslich Zusatz- oder Ergänzungsblätter im Original

- Nachweis des Arbeitgeberbeitrags zur Pensionskasse

- Nachweis des Arbeitgeberbeitrags zur Krankentaggeldversicherung

- Bescheinigung über die Beiträge zur Krankenversicherung, sofern sie in der Schweiz krankenversichert sind (Krankenkasse)

- Im Fall der Beendigung der Grenzgängertätigkeit, die Austrittsabrechnung der Pensionskasse und einen Nachweis über den Verbleib der Freizügigkeitsleistung

Am 27. Juli 2016 hat das Bundesministerium für Finanzen über die aktuelle Rechtsprechung bzw. die Umsetzung des deutschen Bundesfinanzhofs zum Thema «einkommensteuerliche Behandlung von Beiträgen zur 2. Säule der schweizerischen Altersvorsorge (BVG)» informiert.

Seit dem 1. Januar 2016 sind geleistete Beiträge in die Schweizer Pensionskasse in zwei Bestandteile aufzuteilen. Zum einen in Beiträge für die nach der schweizerischen beruflichen Altersvorsorge gesetzlich vorgeschriebene Mindestabsicherung (Obligatorium – Säule 2a) und zum anderen in Beiträge der zusätzlichen Absicherung (Überobligatorium – Säule 2b).

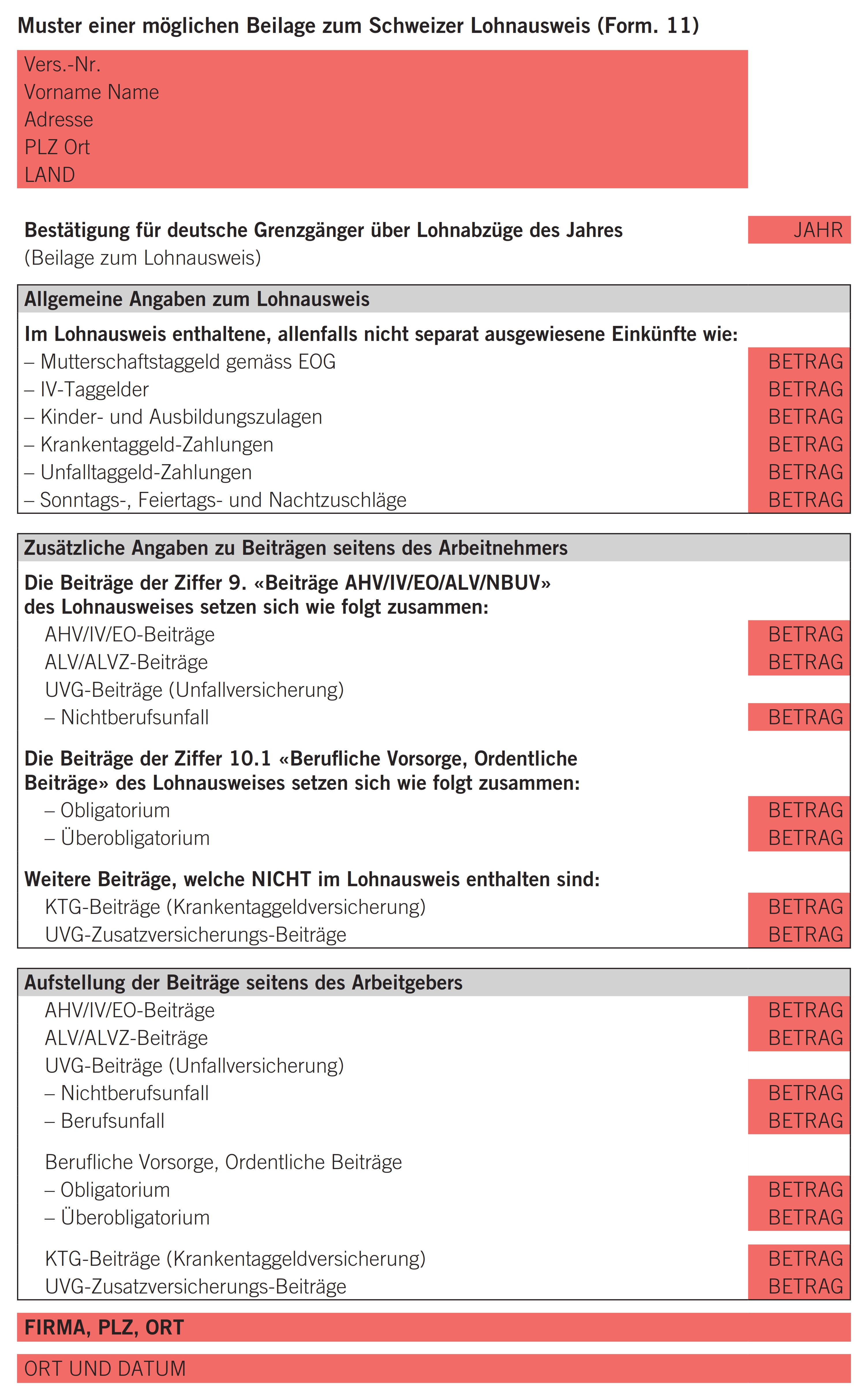

Daraus folgt, dass ab 2016 sowohl die Arbeitgeberbeiträge als auch die Arbeitnehmerbeiträge zur beruflichen Vorsorge in einen obligatorischen und überobligatorischen Teil aufzuteilen sind. Weil im Schweizer Lohnausweis (Form. 11) jeweils nur die Arbeitnehmerbeiträge (Lohnabzüge) enthalten sind, erfordert diese in Deutschland eingeführte neue Bestimmung wohl oder übel eine Beilage zum Schweizer Lohnausweis.

Theoretisch könnten diese Informationen im Lohnausweis auch in den Bemerkungszeilen aufgeführt werden (Ziff. 15 im Lohnausweis). Aus Platzgründen sowie aufgrund weiterer Zusatzangaben im Bereich der Taggeldversicherungen empfehlen wir eine separate Beilage auszustellen. In Ziff. 15 im Lohnausweis empfiehlt sich sodann ein Hinweis auf die Beilage anzubringen (z.B. «Beilage betr. Lohnabzüge beachten»).

Die Pensionskassenbeiträge (BVG) des schweizerischen Arbeitgebers und des deutschen Grenzgängers (Arbeitnehmers) in das Obligatorium sind nach deutscher Steuergesetzgebung in vollem Umfang steuerfrei (abziehbar).

Die Pensionskassenbeiträge (BVG) des schweizerischen Arbeitgebers und des deutschen Grenzgängers (Arbeitnehmers) in das Überobligatorium (Säule 2b) gelten hingegen nach deutscher Steuergesetzgebung als steuerpflichtiger Arbeitslohn. Die freiwilligen Arbeitgeberbeiträge in die Säule 2b sind nur noch begrenzt steuerfrei. Begründet wird dies damit, dass der Arbeitgeber gesetzlich nicht verpflichtet ist, sich an den Beiträgen für die freiwillige, überobligatorische Säule 2b zu beteiligen.

Die steuerpflichtigen Beiträge des schweizerischen Arbeitgebers wie auch die Beiträge des deutschen Grenzgängers (Arbeitnehmers) in das Überobligatorium (Säule 2b) sind nach deutscher Steuergesetzgebung seit 1. Januar 2016 nicht mehr als Sonderausgaben abzugsfähig.

- Höhe des Arbeitgeberbeitrags zum BVG-Obligatorium

- Höhe des Arbeitgeberbeitrags zum BVG-Überobligatorium

- Höhe des Arbeitnehmerbeitrags zum BVG-Obligatorium

- Höhe des Arbeitnehmerbeitrags zum BVG-Überobligatorium

Will ein Grenzgänger aus Deutschland seinen im Wohnsitzland geltenden Deklarationspflichten ordnungsgemäss nachkommen, ist er auf die Unterstützung des Schweizer Arbeitgebers angewiesen. Alleine mit dem Schweizer Lohnausweis (Form. 11) kann er das nicht. Nur mit einer entsprechenden Beilage zum Schweizer Lohnausweis ist es insbesondere ab dem Jahr 2016 möglich, die in der deutschen ESt-Erklärung geforderten Angaben korrekt zu deklarieren.

Die N-Gre-Formulare bis 2015 finden Sie übrigens hier: www.formulare-bfinv.de

Nebst der separaten Darstellung für Beiträge an die Pensionskasse (BVG) – ergänzend zum Schweizer Lohnausweis – empfiehlt es sich, weitere Angaben zu Zahlungen an Versicherungen gesondert auf einer bzw. derselben Beilage auszuweisen.

Unter anderem im Bereich der Krankentaggeld- und Unfallversicherungsleistungen sind in Deutschland – im Unterschied zur Schweiz – andere steuerliche Belastungen vorgesehen. Hierzu verweisen wir u.a. unverbindlich auf § 3 Nr. 62 EStG (Deutsches Einkommenssteuergesetz), in Verbindung mit Art. 87 VVG (Versicherungsvertragsgesetz Schweiz, selbständiges Forderungsrecht). Die vom Arbeitgeber anteilig übernommenen Versicherungsbeiträge (KTG und NBUV) stellen in Deutschland steuerpflichtiges Einkommen dar. Die vom Mitarbeiter bezahlten Beiträge können nicht in allen Fällen steuerlich in Abzug gebracht werden.

Versicherungsleistungen (Taggelder) hingegen sind in Deutschland steuerfrei und unterliegen auch nicht dem Progressionsvorbehalt.

Ergänzend zu unserem Vorschlag für eine Musterbeilage zum Schweizer Lohnausweis empfehlen wir gemäss Vorgabe in Rz 33, Wegleitung zum Ausfüllen des Lohnausweises, die Versicherungsleistungen einer Unfall- und Krankentaggeldversicherung (Taggelder) separat in Ziff. 7 des Schweizer Lohnausweises darzustellen. Hierzu verweisen wir u.a. unverbindlich auf § 3 Nr. 1a EStG (Deutsches Einkommenssteuergesetz).

Vermeiden Sie Rückfragen – sparen Sie Zeit und damit Geld. Eine Pflicht für den Schweizer Arbeitgeber, diese Angaben auf einer gesonderten Beilage zum Lohnausweis zu erstellen, besteht nicht. Im Rahmen der Fürsorgepflicht ist nicht auszuschliessen, dass ein Arbeitgeber plötzlich doch in die Pflicht genommen werden könnte. Auf folgendes Problem sei hingewiesen: Findet wegen einer mangelhaften Dokumentation eine Überbesteuerung eines Grenzgängers statt, ist es nicht abwegig, dass dieser aufgrund des Vermögensschadens den Rechtsweg beschreitet. Ob in einem solchen Fall jedes Gericht eine Mitschuld des Arbeitgebers verneinen würde, kann nicht mit Sicherheit gesagt werden. Unsere Empfehlung lautet deshalb: Etwas mehr Angaben als gefordert können nicht schaden! Die Angaben sollten schliesslich aus der Lohnbuchhaltung mehr oder weniger problemlos ersichtlich sein.