Im folgenden Artikel wird aufgezeigt, welche Rolle die Revisionsstellen im System der beruflichen Vorsorge wahrnehmen und welche Erfahrungen die Oberaufsichtskommission Berufliche Vorsorge (OAK BV) dazu gebracht haben, Weisungen mit Anforderungen an die branchenspezifischen Fachkenntnisse der Revisoren zu erlassen und damit auf eine massvolle Spezialisierung hinzuwirken.

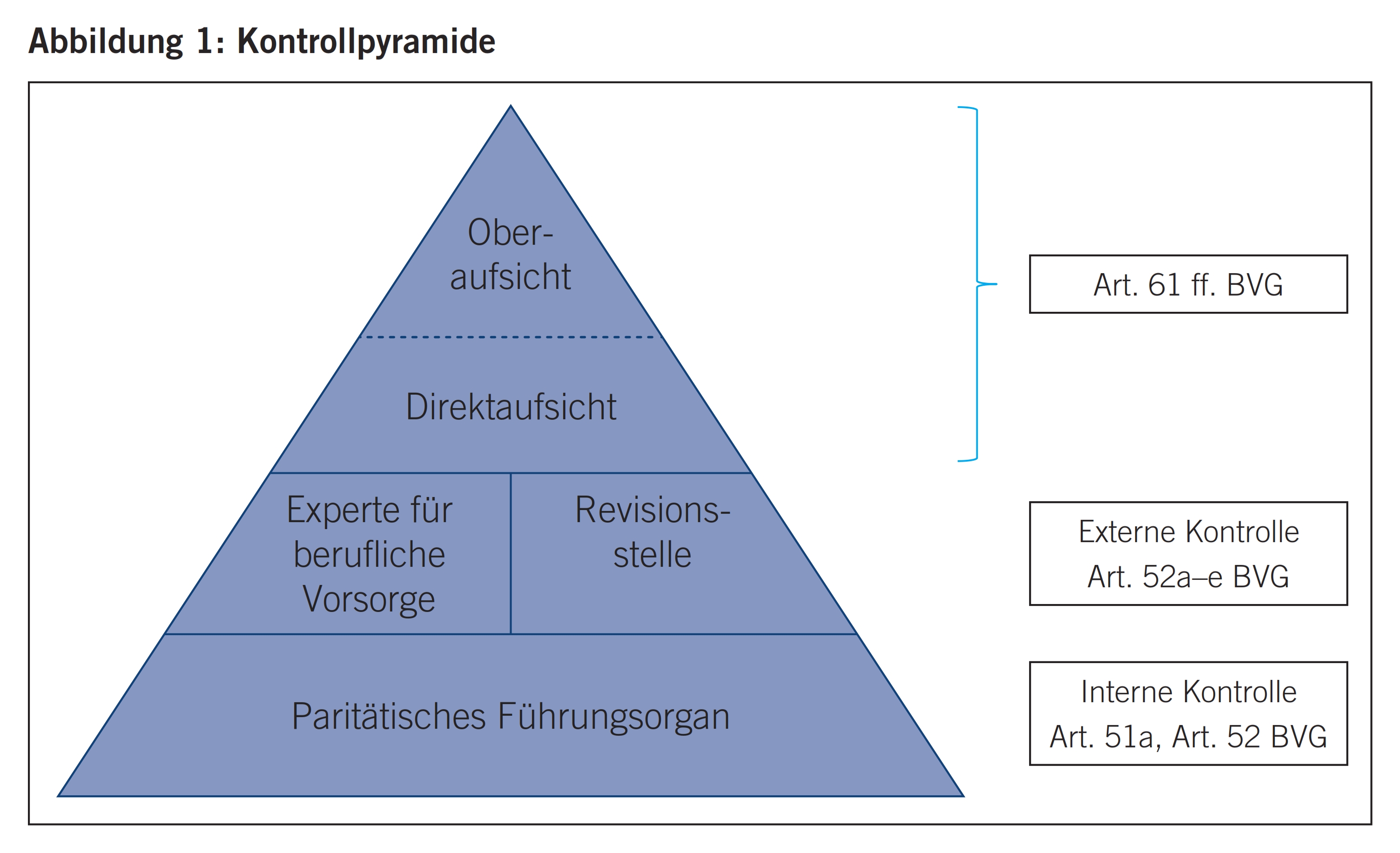

Das im Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) vorgesehene Führungs-, Kontroll- und Aufsichtskonzept wird häufig in Form einer Kontrollpyramide dargestellt (vgl. Abbildung 1).

Die Basis der Pyramide bildet das paritätisch zusammengesetzte Führungsorgan der Vorsorgeeinrichtung. Zu den Hauptaufgaben des obersten Organs zählen insbesondere die strategische und finanzielle Führung der Vorsorgeeinrichtung sowie die Festlegung der Organisation, die Überwachung der Geschäftstätigkeiten und die Auswahl und Führung der internen und externen Fachspezialisten.

Auf der zweiten Stufe der Pyramide stehen gleichrangig nebeneinander der Experte für berufliche Vorsorge sowie die Revisionsstelle, welche sich in ihren Kontrollfunktionen ergänzen. Der Experte für berufliche Vorsorge prüft periodisch und erstattet Bericht, ob die Vorsorgeeinrichtung Sicherheit zur Erfüllung ihrer Verpflichtungen bietet und ob die reglementarischen und versicherungstechnischen Bestimmungen über die Leistungen und die Finanzierung den gesetzlichen Vorschriften entsprechen. Zudem unterbreitet er dem obersten Organ Empfehlungen zur Festlegung des technischen Zinssatzes und zu den übrigen technischen Grundlagen. Die Revisionsstelle prüft, ob die Jahresrechnung den gesetzlichen und reglementarischen Bestimmungen entspricht. Nebst der Revision der Jahresrechnung fordert der Gesetzgeber in Art. 52c BVG die Prüfung und Berichterstattung weiterer Prüfungsgegenstände, insbesondere ob

- die Alterskonten den gesetzlichen Vorschriften entsprechen,

- die Organisation, Geschäftsführung und Vermögensanlage den gesetzlichen und reglementarischen Bestimmungen entsprechen und, gemäss Ausführungsbestimmungen in Art. 35 Abs. 1 BVV 2, ob eine der Grösse und Komplexität angemessene interne Kontrolle existiert,

- die Vorkehrungen zur Sicherstellung der Loyalität in der Vermögensverwaltung getroffen wurden und die Einhaltung der Loyalitätspflichten durch das oberste Organ hinreichend kontrolliert wird,

- die freien Mittel oder die Überschussbeteiligungen aus Versicherungsverträgen in Übereinstimmung mit den gesetzlichen und reglementarischen Bestimmungen verwendet wurden,

- im Falle einer Unterdeckung die Vorsorgeeinrichtung die erforderlichen Massnahmen zur Wiederherstellung der vollen Deckung eingeleitet hat,

- die vom Gesetz verlangten Angaben und Meldungen an die Aufsichtsbehörde gemacht wurden,

- die Bestimmungen betreffend Rechtsgeschäfte mit Nahestehenden eingehalten worden sind.

Auf der dritten Stufe der Kontrollpyramide steht die Aufsichtsbehörde, welche die direkte Aufsicht über die Vorsorgeeinrichtungen ausübt. Gemäss Gesetz wachen die zurzeit neun regionalen Direktaufsichtsbehörden darüber, dass die Vorsorgeeinrichtungen, die Revisionsstellen und die Experten für berufliche Vorsorge die gesetzlichen Vorschriften einhalten und dass das Vorsorgevermögen zweckgemäss verwendet wird. Hierzu prüfen die Aufsichtsbehörden die rechtlichen Grundlagen wie Statuten und Reglemente und nehmen Einsicht in die jährliche Berichterstattung der Vorsorgeeinrichtung, der Revisionsstelle und des Experten für berufliche Vorsorge. Die Oberaufsicht wird seit 2012 von der Oberaufsichtskommission Berufliche Vorsorge wahrgenommen, welche im Sinne einer Systemaufsicht ein Weisungsrecht gegenüber den Direktaufsichtsbehörden sowie gegenüber den beiden externen Kontrollorganen hat.

Im Rahmen der Strukturreform wurden die Aufgaben und die Verantwortung der verschiedenen Akteure präzisiert und ergänzt. Nachfolgend werden einige Erfahrungen, welche die OAK BV in den rund fünf Jahren seit der Strukturreform im Zusammenhang mit den Revisionsstellen von Vorsorgeeinrichtungen gemacht hat, und die damit zusammenhängenden Massnahmen der OAK BV aufgezeigt.

Gemäss Art. 64a BVG muss die OAK BV die einheitliche Aufsichtstätigkeit der neun Direktaufsichtsbehörden sicherstellen. Diese erhalten jedes Jahr Hunderte von Revisionsberichten für verschiedene Arten von Einrichtungen der beruflichen Vorsorge. Damit diese Revisionsberichte effizient und zuverlässig ausgewertet und die notwendigen Rückschlüsse auf die beaufsichtigten Einrichtungen gezogen werden können, war es notwendig, in diesem Bereich eine gewisse Standardisierung zu erreichen.

In einem ersten Schritt hat die OAK BV in Zusammenarbeit mit der Revisionsbranche, sprich mit den Fachverbänden, dafür gesorgt, dass für die verschiedenen Einrichtungen der beruflichen Vorsorge jeweils ein Mustertestat zur Verfügung gestellt wird. Diese Mustertestate sind von der OAK BV Anfang 2013 mittels der Weisungen W-04/2013 «Prüfung und Berichterstattung der Revisionsstelle» für sämtliche Revisionsstellen, welche nach Art. 52c BVG tätig sind, als verbindlich erklärt worden. Ergänzend dazu hat die OAK BV im selben Jahr den Prüfungshinweis 40 (PH 40) als verbindlich erklärt und damit eine Hilfestellung geschaffen, die sowohl für Aufsichtsbehörden und weitere Berichtsadressaten als auch für Revisoren, welche sich nicht regelmässig mit den Besonderheiten der beruflichen Vorsorge befassen, äusserst nützlich ist.

Auch nach Einführung von einheitlichen Vorgaben haben die regionalen Aufsichtsbehörden der OAK BV mehrfach zugetragen, dass die Qualität der Revision nach BVG nicht immer ausreichend sei und dass die branchenspezifischen Kompetenzen der Revisionsstellen und der leitenden Revisoren teilweise mangelhaft seien. Da sich die Direktaufsicht zu einem wesentlichen Teil auf die Berichte der Revisionsstellen abstützt, hat die OAK BV als Systemaufsichtsbehörde weitergehende Abklärungen für die Sicherung der Qualität in der Revision nach BVG getroffen.

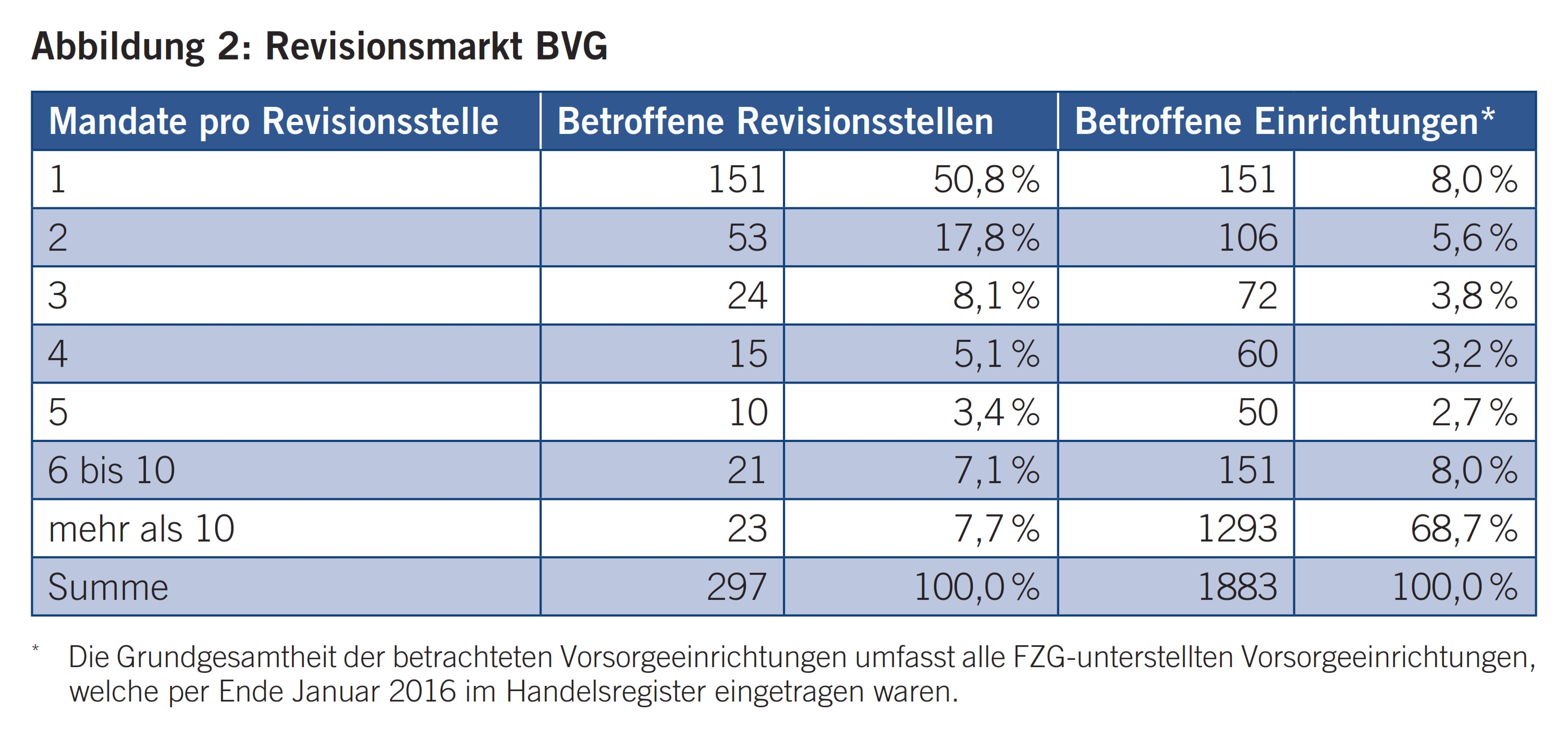

Dabei hat sich unter anderem gezeigt, dass im Bereich der beruflichen Vorsorge eine vergleichsweise hohe Anzahl an Revisionsstellen tätig ist, die lediglich über wenige Mandate verfügen (vgl. Abbildung 2). Ein Grund dafür liegt möglicherweise in der historischen Entwicklung der beruflichen Vorsorge und der damit einhergehenden hohen Zahl an firmeneigenen Einrichtungen, bei denen die Revisionsstelle oftmals sowohl für den Arbeitgeber als auch für die Vorsorgeeinrichtung tätig ist. Angesichts der zunehmenden Komplexität der Vorschriften sowie den damit verbundenen Verantwortlichkeiten kann es im Einzelfall angebracht sein, solche «Doppelmandate» kritisch zu hinterfragen.

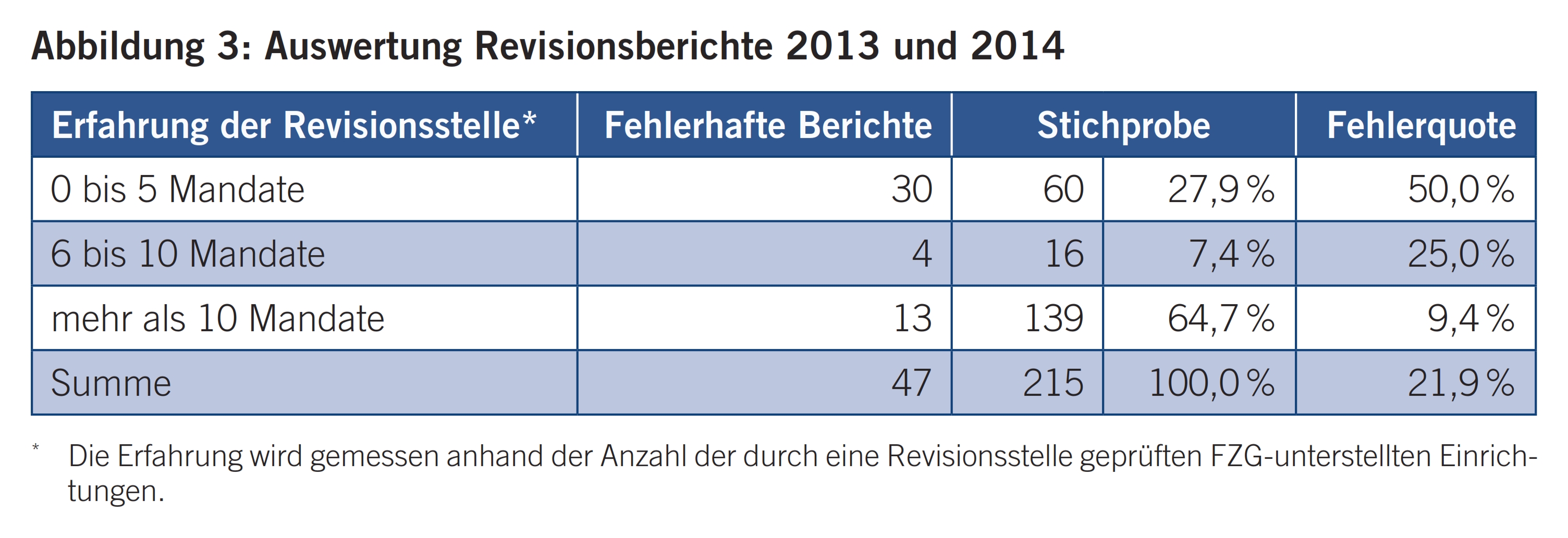

Ergänzend zu dieser zahlenmässigen Erhebung hat die OAK BV im Rahmen der Inspektionen 2015 bei sämtlichen Direktaufsichtsbehörden in die Berichterstattung von Vorsorgeeinrichtungen inklusive Revisionsbericht Einsicht genommen. Die von den Aufsichtsbehörden geschilderten Vorbehalte in Bezug auf die Revisionsqualität wurden dabei weitgehend bestätigt. Insgesamt hat die OAK BV über 200 Revisionsberichte (von 89 verschiedenen Revisionsstellen) der Geschäftsjahre 2013 und 2014 geprüft und ist dabei auf 47 fehlerhafte Revisionsberichte gestossen. Dies entspricht einer durchschnittlichen Fehlerquote von rund 22 %. Schlüsselt man die Daten nach der BVG-Prüfungserfahrung der jeweiligen Revisionsstelle auf, so zeigt sich eine markant höhere Fehlerquote bei denjenigen Revisionsstellen, welche wenig praktische Erfahrung in der beruflichen Vorsorge haben (vgl. Abbildung 3).

Bei den festgestellten Fehlern handelte es sich am häufigsten um folgende Punkte:

- Formale Fehler (z. B. falsches Berichtsjahr, falscher Name)

- Fehlende, überflüssige oder falsche Angaben zu den Verantwortlichkeiten (insbesondere Experte für berufliche Vorsorge)

- Fehlendes Prüfungsurteil oder fehlende Genehmigungsempfehlung

- Mangelhafte Berichterstattung aufgrund weiterer gesetzlicher und anderer Vorschriften

- Alte Testate (Verstoss gegen Weisungen W-04/2013)

- Falsche Testate (eingeschränkte Revision, klassische Stiftungen, Anlagestiftungen, «Eigenkreationen»)

- Materielle Fehler (Verstoss gegen Prüfungsstandards (PS) und/oder Prüfungshinweis 40 (PH 40)

Als Reaktion auf diese Feststellungen hat die OAK BV einen Weisungsentwurf mit dem Titel «Anforderungen an die Revisionsstelle» erstellt und im Sommer 2015 eine Anhörung dazu durchgeführt. Dieser Weisungsentwurf sah eine Rotationspflicht für den leitenden Revisor sowie eine Mindestanzahl an BVG-Prüfstunden auf Stufe der Revisionsgesellschaft vor. Nur einzelne der zahlreich eingegangenen Stellungnahmen haben die Notwendigkeit von Massnahmen zur Qualitätssicherung im Grundsatz bestritten. Die vorgesehene Mindestanforderung an die Erfahrung aus praktischer Tätigkeit wurde allerdings in den meisten Fällen als zu hoch oder nicht zielführend angesehen und deshalb abgelehnt.

Die OAK BV hat die Kritik ernst genommen und den Weisungsentwurf im Gespräch mit den Branchenverbänden und der Revisionsaufsichtsbehörde (RAB) einer Überarbeitung unterzogen. Die definitiven Weisungen W-03/2016 «Qualitätssicherung in der Revision nach BVG», welche am 20. Oktober 2016 erlassen worden sind, sehen nun massvollere und zielgerichtetere Mindestanforderungen vor:

- Unabhängigkeit: Die Einhaltung der Vorschriften gemäss Art. 34 BVV 2 ist im Revisionsbericht zu bestätigen.

- Erfahrung aus praktischer Tätigkeit: Wer Revisionsberichte von Einrichtungen der beruflichen Vorsorge als leitender Revisor unterzeichnet, muss pro Kalenderjahr mindestens 50 verrechenbare Prüfstunden sowie vier Stunden fachspezifische Weiterbildung nachweisen können.

Ergänzend dazu geben die Weisungen vor, in welchen Fällen eine Meldung der BVG-Aufsichtsbehörden an die RAB zu erfolgen hat. Damit wird einem Vorschlag aus der Vernehmlassung Rechnung getragen, wonach anstelle von flächendeckenden Massnahmen besser im Einzelfall, bei wesentlichen oder wiederholten Fehlern, eine Sanktion zu prüfen sei.

Die Weisungen sind am 1. Januar 2017 in Kraft getreten. Für die Erfüllung der Anforderungen an die Prüf- und Weiterbildungsstunden gilt eine Übergangsfrist von zwei Jahren. Die entsprechenden Nachweise müssen somit erstmals für das Kalenderjahr 2019 erbracht werden können. Die OAK BV wird die Einhaltung der Anforderungen erstmals im Jahr 2020 stichprobenweise kontrollieren und die betroffenen Revisionsgesellschaften auffordern, die notwendigen Nachweise einzureichen.

Die Mindestanforderungen gelten für alle Revisionsstellen von Einrichtungen der beruflichen Vorsorge, die dem Freizügigkeitsgesetz (FZG) unterstellt sind, sowie für Revisionsstellen von Freizügigkeitsstiftungen, Säule-3a-Stiftungen, Anlagestiftungen, der Auffangeinrichtung und des Sicherheitsfonds.

Falls eine Revisionsstelle ausschliesslich für Wohlfahrtsfonds mit Ermessensleistungen tätig ist, so unterliegt sie den Mindestanforderungen gemäss diesen Weisungen nicht. Als Konsequenz können die Prüfstunden, welche bei einem Wohlfahrtsfonds erbracht werden, auch nicht angerechnet werden, falls eine Revisionsstelle die Anforderungen wegen anderer BVG-Mandate erfüllen muss.

Die Erleichterung für Revisionsstellen von Wohlfahrtsfonds entspricht dem Geist der Initiative «Stärkung der Wohlfahrtsfonds mit Ermessensleistungen», welche per 1. April 2016 in Form des revidierten Art. 89a ZGB in Kraft getreten ist. Für die Umsetzung dieser revidierten Bestimmungen bestanden Fragen zur Rechnungslegung, zum Anlagereglement, zu Anlagen beim Arbeitgeber, zur Teilliquidation sowie zu AHV-Beiträgen auf Leistungen des Wohlfahrtsfonds. In Absprache mit den zuständigen Stellen hat die OAK BV diese und weitere Fragen in den Weisungen W-02/2016 «Wohlfahrtsfonds gemäss Art. 89a Abs. 7 ZGB» beantwortet und damit Rechtssicherheit geschaffen.

Die Revisionsstellen üben innerhalb der Kontrollpyramide der beruflichen Vorsorge eine wichtige Funktion aus. Das oberste Organ, aber auch die Direktaufsicht und weitere Berichtsadressaten stützen sich auf die Revisionsberichte und müssen sich darauf verlassen können, dass die Prüfung und Berichterstattung mit den notwendigen (branchenspezifischen) Fachkenntnissen vorgenommen werden. Die OAK BV ist überzeugt, mit den nun erlassenen Mindestanforderungen an die Fachpraxis und Weiterbildung der leitenden Revisoren einen wichtigen Beitrag zu leisten. Mit Blick auf die im BVG enthaltenen Aufgaben und Verantwortlichkeiten ist es zudem ratsam, dass das oberste Organ bei der Auswahl und Beurteilung der Revisionsstelle deren Erfahrung in die entsprechenden Überlegungen einbezieht. Gerade in einer Zeit, in der vermehrt von Unterdeckungen und Sanierungen ausgegangen werden muss, ist es wichtig, dass die Arbeiten der Revisionsstelle eine hohe Qualität aufweisen und die Berichterstattung vollständig und korrekt erfolgt.