Die Referendumsfrist für das revidierte Mehrwertsteuergesetz (E-MWSTG), welches die eidgenössischen Räte am 30. September 2016 angenommen haben, ist am 19. Januar 2017 abgelaufen. Der Bundesrat bestimmt das Inkrafttreten dieses revidierten Mehrwertsteuergesetzes und der dazugehörigen Mehrwertsteuerverordnung, die sich zurzeit in der Vernehmlassung befindet. Vorgesehen ist der 1. Januar 2018 für das Inkrafttreten.

Wer sich zahlreiche und umfassende Vereinfachungen mit der Teilrevision des MWSTG erhofft hat, wird sicherlich enttäuscht sein. Das revidierte Mehrwertsteuergesetz soll gemäss Ausführungen des Eidg. Finanzdepartements (EFD)1 insbesondere die mehrwertsteuerbedingten Wettbewerbsnachteile inländischer Unternehmen gegenüber ihren ausländischen Konkurrenten beseitigen und enthält darüber hinaus zahlreiche Anpassungen, die sich aufgrund der Erfahrungen mit dem totalrevidierten Mehrwertsteuergesetz, das im Jahr 2010 in Kraft getreten ist, ergeben haben.

Es gilt bei den nachstehenden Ausführungen zu beachten, dass zum Zeitpunkt der Erstellung dieses Artikels die Mehrwertsteuerverordnung (E-MWSTV) sich erst in der Vernehmlassung befindet und noch keinerlei Meinungsäusserungen im Sinne von MWST-Infos und MWST-Branchen-Infos der ESTV vorhanden sind.

Mit der neuen Definition der hoheitlichen Tätigkeiten wird es zukünftig möglich sein, hoheitliche Leistungen auch auszulagern und an Drittpersonen zu vergeben, ohne dass die Qualifikation der Leistung als hoheitliche Leistung ändert.2

Bei der Definition der eng verbundenen Personen löst der Gesetzgeber einerseits die heutige Koppelung mit der direkten Bundessteuer und fixiert die Beteiligung auf 20 % des Stamm- oder Grundkapitals. Gleichzeitig werden deren nahestehende Personen miteinbezogen.3

Andererseits erweitern die eidgenössischen Räte die Definition der eng verbundenen Personen um Stiftungen und Vereine, zu denen eine besonders enge wirtschaftliche, vertragliche oder personelle Beziehung besteht: Vorsorgeeinrichtungen gelten jedoch nicht als eng verbundene Personen.

Der Spendenbegriff wird noch etwas ausgebaut und um eine Regelung im Bereich von Gönnerbeiträgen erweitert: «Beiträge von Gönnern und Gönnerinnen gelten auch dann als Spende, wenn die gemeinnützige Organisation ihren Gönnern und Gönnerinnen freiwillig Vorteile im Rahmen des statutarischen Zwecks gewährt und sofern sie dem Gönner oder der Gönnerin mitteilt, dass kein Anspruch auf die Vorteile besteht.»

Im Bereich der Festlegung des Ortes bei Lieferungen werden drei Änderungen vorgenommen:

- Bei der Lieferung von Elektrizität in Leitungen und Gas in Erdgasleitungen gilt auch weiterhin das Empfängerortsprinzip. In Ermangelung eines Sitzes oder einer Betriebsstätte des Empfängers gilt zukünftig der Ort, an dem die Elektrizität, das Gas oder die Fernwärme tatsächlich genutzt oder verbraucht wird.4

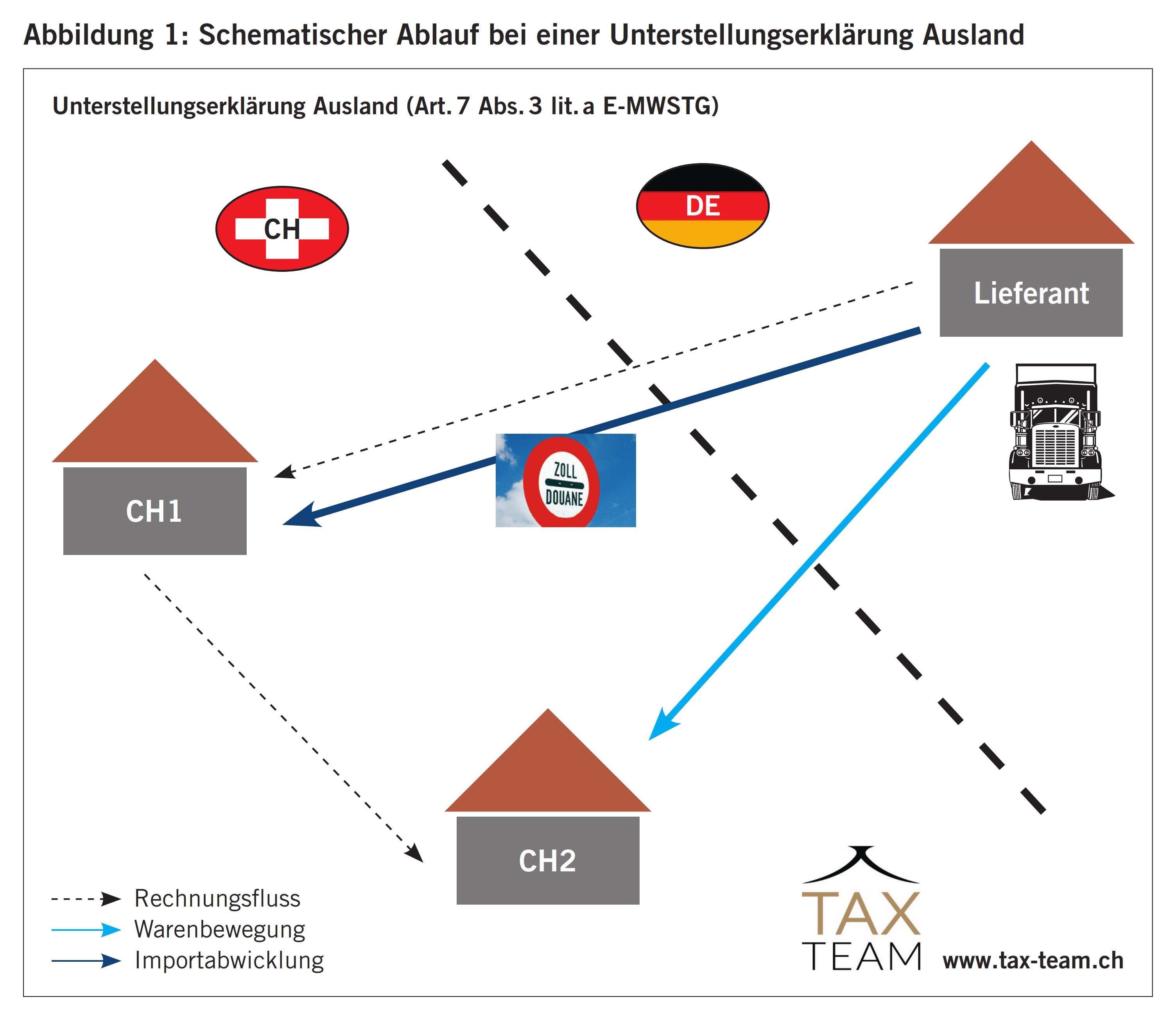

- Bei der Lieferung eines Gegenstands vom Ausland ins Inland gilt der Ort der Lieferung als im Inland gelegen, sofern der Leistungserbringer oder die Leistungserbringerin:

a. über eine Bewilligung der Eidgenössischen Steuerverwaltung (ESTV) verfügt, die Einfuhr im eigenen Namen vorzunehmen (Unterstellungserklärung), und im Zeitpunkt der Einfuhr nicht darauf verzichtet;5

oder

b. mit Gegenständen, die nach Artikel 53 Absatz 1 Buchstabe a aufgrund des geringfügigen Steuerbetrags von der Einfuhrsteuer befreit sind, Lieferungen nach Absatz 1 Buchstabe b erbringt und daraus mindestens einen Umsatz von 100 000 Franken pro Jahr erzielt.6

In Abbildung 1 ist der schematische Ablauf bei einer Unterstellungserklärung Ausland aufgezeigt.

Damit CH1 als Importeur der Waren auftreten und der Ort der Lieferung an CH2 ins Inland verlegen kann, muss er über die Unterstellungserklärung Ausland verfügen. Die Unterstellungserklärung Ausland gibt es schon seit Längerem; zukünftig wird die Verwendung dieser Unterstellungserklärung auf Gesetzesstufe geregelt.

Beim geringfügigen Steuerbetrag handelt es sich um Steuerbeträge, die kleiner als 5 Franken sind. Zukünftig möchte der Gesetzgeber mit dieser neuen Ortsdefinition bei solchen Lieferungen erreichen, dass bei Lieferungen aus dem Ausland der Ort der Lieferung sich nur noch im Ausland befindet, wenn der Gesamtumsatz nicht mehr als 100 000 Franken beträgt. Sobald der Gesamtumsatz mehr als 100 000 Franken beträgt, verlagert sich der Ort der Lieferung ins Inland und der Leistungserbringer wird im Inland mehrwertsteuerpflichtig. Damit kann die Besteuerung nicht mehr umgangen werden und für (Klein-)Lieferungen aus dem Ausland ein Mehrwertsteuervorteil erzielt werden.

In Absatz 1bis des Art. 10 E-MWSTG wird einerseits neu festgehalten, dass ein Unternehmen betreibt, wer:

a. eine auf die nachhaltige Erzielung von Einnahmen aus Leistungen ausgerichtete berufliche oder gewerbliche Tätigkeit selbständig ausübt, unabhängig von der Höhe des Zuflusses von Mitteln, die nach Artikel 18 Absatz 2 nicht als Entgelt gelten; und

b. unter eigenem Namen nach aussen auftritt.

Andererseits wird die bisherige Bestimmung aus der Mehrwertsteuerverordnung, dass das Erwerben, Halten und Veräussern von Beteiligungen nach Artikel 29 Absätze 2 und 3 eine unternehmerische Tätigkeit darstellt, auf Gesetzesstufe gehoben.7

Im Absatz 2 gehen die eidgenössischen Räte aber noch einen Schritt weiter: Für die Beurteilung, ob ein Unternehmen die Umsatzlimite von 100 000 bzw. 150 000 Franken erreicht, werden neu die weltweiten Umsätze berücksichtigt.8 Damit wird die Anzahl der mehrwertsteuerpflichtigen Unternehmungen mit Sitz im Ausland, die im Inland steuerbare Leistungen erbringen, ansteigen.

Demzufolge wird auch die Steuerbefreiung der Unternehmungen mit Sitz im Ausland wie folgt angepasst:

«Steuerbefreit ist, wer ein Unternehmen mit Sitz im Ausland betreibt, das im Inland, unabhängig vom Umsatz, ausschliesslich eine oder mehrere der folgenden Leistungsarten erbringt:

- von der Steuer befreite Leistungen,

- Dienstleistungen, deren Ort sich nach Artikel 8 Absatz 1 im Inland befindet; nicht von der Steuerpflicht befreit ist jedoch, wer Telekommunikations- oder elektronische Dienstleistungen an nicht steuerpflichtige Empfänger und Empfängerinnen erbringt,

- Lieferung von Elektrizität in Leitungen, Gas in Erdgasleitungen und Fernwärme an steuerpflichtige Personen im Inland.»9

Mit den vorstehend erwähnten Anpassungen bei der Umsatzlimite und den Steuerbefreiungen hat der Gesetzgeber den Beginn und das Ende einer MWST-Pflicht einerseits für inländische Unternehmungen und andererseits für alle anderen Unternehmungen neu geregelt.10 Die bisherigen Regelungen gelten für inländische Unternehmungen nach wie vor, bei allen anderen Unternehmungen beginnt die MWST-Pflicht mit dem erstmaligen Erbringen einer Leistung im Inland und endet am Schluss des Kalenderjahres, an dem letztmals eine Leistung im Inland erbracht worden ist.

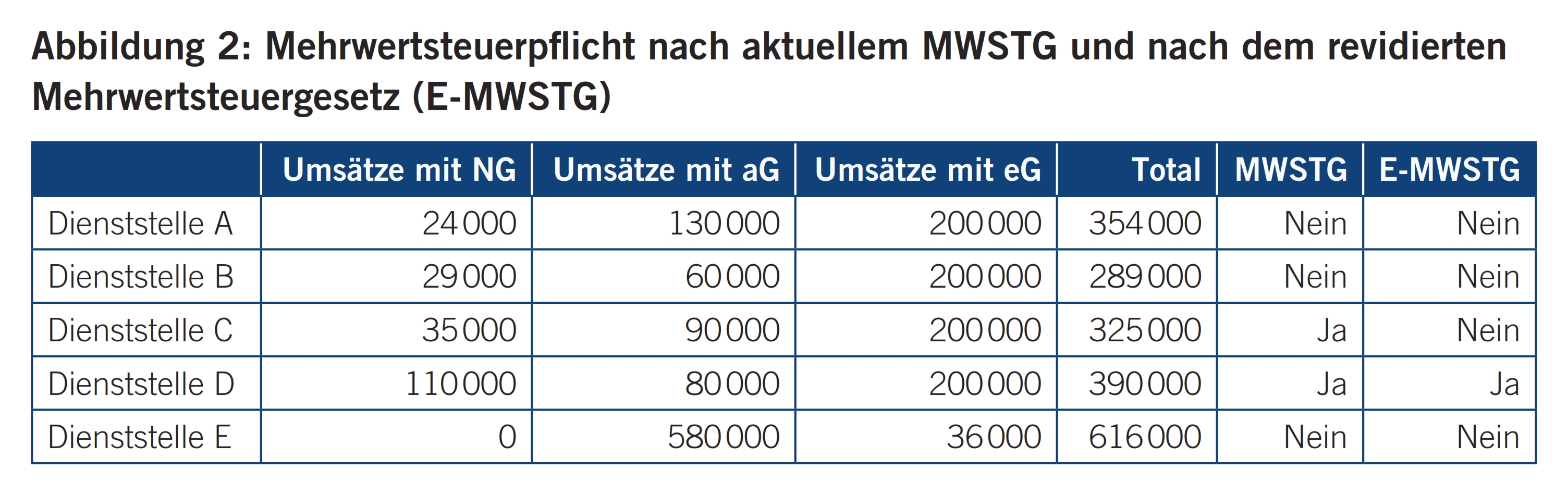

In der aktuellen Fassung des Artikels 12 MWSTG gibt es nebst den bekannten Umsatzlimiten11 für das Gemeinwesen noch eine zusätzliche Umsatzlimite von mindestens 25 000 Franken und mehr steuerbarer Umsätze gegenüber Nichtgemeinwesen, ansonsten ein Steuersubjekt in der öffentlichen Verwaltung nicht mehrwertsteuerpflichtig wird.

Mit Inkrafttreten des revidierten Mehrwertsteuergesetzes wird diese zusätzliche Umsatzlimite auf 100 000 Franken steuerbarer Umsatz gegenüber Nichtgemeinwesen angehoben. Zukünftig werden die Steuersubjekte in der öffentlichen Verwaltung nicht mehr zwei Umsatzlimiten zu beachten haben, sondern nur noch eine; diese Umsätze müssen aber gegenüber Nichtgemeinwesen12 erbracht werden.

In Abbildung 2 sind fünf Beispiele von Dienststellen nach aktuellem MWSTG und nach dem revidierten Mehrwertsteuergesetz (E-MWSTG) in Bezug auf die MWST-Pflicht aufgeführt. Daraus ist ersichtlich, dass es bei der MWST-Pflicht in den öffentlichen Verwaltungen zu Veränderungen kommen kann (siehe Dienststelle C).

Gemeinwesen haben gemäss aktuellem Mehrwertsteuergesetz zwischen Parkplatzvermietungen im Gemeingebrauch und Parkplatzvermietungen ausserhalb des Gemeingebrauchs zu unterscheiden. Parkplatzvermietungen im Gemeingebrauch sind von der MWST ausgenommen,13 Parkplatzvermietungen ausserhalb des Gemeingebrauchs sind jedoch steuerbar, sofern keine ausgenommenen Nebenleistungen zu einer Immobilienvermietung vorliegt.

Da in der Praxis diese Unterscheidung – trotz Praxisanpassungen der ESTV – immer wieder zu Unsicherheiten führte, wurde den eidgenössischen Räten beantragt, dass die Steuerausnahme für den Gemeingebrauch aufgehoben wird. Die eidgenössischen Räte haben dem aber nicht zugestimmt, sodass es auch weiterhin zu dieser Unterscheidung kommen wird.

Im aktuellen Mehrwertsteuergesetz sind die Leistungen innerhalb des gleichen Gemeinwesens von der MWST ausgenommen.14

Diese Bestimmung wird wie folgt ausgebaut:15

«Von der MWST ausgenommen sind Leistungen

a. zwischen den Organisationseinheiten des gleichen Gemeinwesens,

b. zwischen privat- oder öffentlich-rechtlichen Gesellschaften, an denen ausschliesslich Gemeinwesen beteiligt sind, und den an der Gesellschaft beteiligten Gemeinwesen und deren Organisationseinheiten,

c. zwischen Anstalten oder Stiftungen, die ausschliesslich von Gemeinwesen gegründet wurden, und den an der Gründung beteiligten Gemeinwesen und deren Organisationseinheiten.»

Um das Ganze noch etwas verständlicher zu machen, hat der Gesetzgeber nochmals einen zusätzlichen Absatz in Art. 21 E-MWSTG eingefügt, der wie folgt lautet:

«Organisationseinheiten eines Gemeinwesens nach Absatz 2 Ziffer 28 sind dessen Dienststellen, dessen privat und öffentlich-rechtliche Gesellschaften, sofern weder andere Gemeinwesen noch Nichtgemeinwesen daran beteiligt sind, sowie dessen Anstalten und Stiftungen, sofern das Gemeinwesen sie ohne Beteiligung anderer Gemeinwesen oder Nichtgemeinwesen gegründet hat.»

Zusätzlich wird noch ein Artikel 21 Absatz 2 Ziffer 28bis E-MWSTG eingeführt, worin festgehalten ist, dass das Zurverfügungstellen von Personal durch Gemeinwesen an andere Gemeinwesen ebenfalls von der MWST ausgenommen ist.

Nachdem das Bundesgericht in einem Urteil die Aufnahme einer Vorsorgeeinrichtung in eine Gruppenbesteuerung bejaht hatte, hat der Gesetzgeber die damit verbundene Solidarhaftung für solche Vorsorgeeinrichtungen bei einer Gruppenzugehörigkeit ausgeschlossen.16

Die eidgenössischen Räte haben einer Erweiterung der Steuerausnahmen zugestimmt und folgende neue Steuerausnahmen aufgenommen:

- «Leistungen zwischen Bildungs- und Forschungsinstitutionen, die an einer Bildungs- und Forschungskooperation beteiligt sind, sofern sie im Rahmen der Kooperation erfolgen, unabhängig davon, ob die Bildungs- und Forschungskooperation als Mehrwertsteuersubjekt auftritt;17

- Leistungen gemeinnütziger Organisationen, die im Rahmen des statutarischen Zwecks den Gönnerinnen und Gönnern als Gegenleistung für den Gönnerbeitrag in Aussicht gestellt werden.»18

Nach längeren Diskussionen und Anpassungen haben sich die eidgenössischen Räte entschieden, auch für elektronische Zeitungen, Zeitschriften und Bücher ohne Reklamecharakter der vom Bundesrat zu bestimmenden Arten den reduzierten Steuersatz von zurzeit 2,5 % anzuwenden.19

In der bereits in der Vernehmlassung stehenden Mehrwertsteuerverordnung (E-MWSTV) definiert der Bundesrat unter Art. 50a und 51a E-MWSTV die Definitionen der Zeitungen, Zeitschriften und Bücher in elektronischer Form detaillierter.

Die steuerpflichtige Person kann unter Vorbehalt der Einschränkungen von Absatz 2 des Artikels 22 jede von der Steuer ausgenommene Leistung durch offenen Ausweis der Steuer oder durch Deklaration in der Abrechnung versteuern (Option).

Sollte es also zukünftig aus irgendeinem Grund nicht möglich sein, die Option des ausgenommenen Umsatzes mittels offenem Ausweis der MWST dem Leistungsempfänger anzuzeigen, kann trotzdem die Option mittels korrekter Deklaration in den MWST-Abrechnungen ausgeübt werden.20

Im Entwurf der Mehrwertsteuerverordnung, die sich zurzeit in der Vernehmlassung befindet, hat der Bundesrat jedoch bereits festgehalten, dass diese Deklaration in der Steuerperiode zu erfolgen hat, in der die Umsatzsteuerschuld entstanden ist.21 Nach Ablauf der Finalisierungsfrist ist eine Ausübung der Option oder ein Verzicht auf eine ausgeübte Option nach wie vor nicht möglich.

Nachdem festgestellt worden ist, dass die Abschaffung der Margenbesteuerung und die alleinige Einführung eines fiktiven Vorsteuerabzugs zu sachwidrigen Ergebnissen bei gewissen Gegenständen geführt haben, hat sich der Gesetzgeber entschieden, die Margenbesteuerung für gewisse Gegenstände mit Inkrafttreten des revidierten Mehrwertsteuergesetzes wieder einzuführen. Er hat dies wie folgt geregelt:

Absatz 1: «Hat die steuerpflichtige Person Kunstgegenstände, Sammlungsstücke und Antiquitäten für den Wiederverkauf erworben, so kann sie für die Berechnung der Steuer den Ankaufspreis vom Verkaufspreis abziehen, sofern sie auf dem Ankaufspreis keine Vorsteuern abgezogen hat (Margenbesteuerung). Ist der Ankaufspreis höher als der Verkaufspreis, so kann der Verlust verrechnet werden, indem die Differenz vom steuerbaren Umsatz abgezogen wird.»

Absatz 2: «Werden Kunstgegenstände, Sammlungsstücke und Antiquitäten durch den Wiederverkäufer oder die Wiederverkäuferin eingeführt, so kann die entrichtete Einfuhrsteuer zum Ankaufspreis hinzugerechnet werden.»

Absatz 3: «Als Wiederverkäufer oder Wiederverkäuferin gilt, wer auf eigene Rechnung oder aufgrund eines Einkaufs- oder Verkaufskommissionsvertrages auf fremde Rechnung handelt.»

Absatz 4: «Der Bundesrat legt fest, was als Kunstgegenstände, Sammlungsstücke und Antiquitäten gilt.»

Absatz 5: «Werden mehrere Kunstgegenstände, Sammlungsstücke und Antiquitäten zu einem Gesamtpreis bezogen, so kann die Steuer von der Gesamtdifferenz zwischen dem Gesamtverkaufspreis und dem Gesamtankaufspreis berechnet werden. Der Bundesrat regelt die Voraussetzungen.»

Wer in einer Rechnung eine Steuer ausweist, obwohl er zu deren Ausweis nicht berechtigt ist, oder wer für eine Leistung eine zu hohe Steuer ausweist, schuldet die ausgewiesene Steuer, es sei denn

a) es erfolgt eine Korrektur der Rechnung nach Absatz 4; oder

b) er oder sie macht glaubhaft, dass dem Bund kein Steuerausfall entsteht.

Zukünftig müssen die Steuerpflichtigen nicht mehr nachweisen, sondern «nur noch» glaubhaft machen, dass dem Bund kein Steuerausfall entstanden ist.

Im Zusammenhang mit der Wiedereinführung der Margenbesteuerung hat der Gesetzgeber auch beim fiktiven Vorsteuerabzug Änderungen vorgenommen.

Einerseits muss der Gegenstand zukünftig nicht mehr gebraucht sein, der fiktive Vorsteuerabzug kann auch bei neuen beweglichen und individualisierbaren Gegenständen vorgenommen werden.22

Andererseits wurde auch die Bestimmung gestrichen, dass der Gegenstand für eine Lieferung an einen Abnehmer im Inland bestimmt sein muss.

Für Gegenstände, die der Margenbesteuerung23 unterliegen, können zukünftig keine fiktiven Vorsteuern abgezogen werden.

Auch die Bezugsteuer wird neu geregelt.

Der Bezugsteuer unterliegen zukünftig:

«a. Dienstleistungen, deren Ort sich nach Artikel 8 Absatz 1 im Inland befindet und die erbracht werden durch Unternehmen mit Sitz im Ausland, die nicht im Register der steuerpflichtigen Personen eingetragen sind, mit Ausnahme von Telekommunikations- oder elektronischen Dienstleistungen an nicht steuerpflichtige Empfänger und Empfängerinnen;24

c. die Lieferung von unbeweglichen Gegenständen im Inland, die nicht der Einfuhrsteuer unterliegt und die erbracht wird durch Unternehmen mit Sitz im Ausland, die nicht im Register der steuerpflichtigen Personen eingetragen sind, mit Ausnahme des Überlassens solcher Gegenstände zum Gebrauch oder zur Nutzung;25

d. die Lieferung von Elektrizität in Leitungen, Gas in Erdgasleitungen und Fernwärme durch Unternehmen mit Sitz im Ausland an steuerpflichtige Personen im Inland.»26

Die aktuell vorgeschriebene schriftliche Verständigung über die Bezugsteuerpflicht der nicht steuerpflichtigen Leistungsempfänger bei Lieferungen27 wird mit Inkrafttreten des revidierten Mehrwertsteuergesetzes wieder aufgehoben.28

Es lohnt sich, trotz des Ausbleibens von grossen Würfen, den anstehenden Neuerungen Beachtung zu schenken und seine betroffenen Kunden frühzeitig zu informieren. Insbesondere bei den ausländischen Unternehmungen, beim Gemeinwesen und im Bereich der Margenbesteuerung stehen grössere Veränderungen an.

- Revision der Mehrwertsteuerverordnung, Erläuternder Bericht vom 21.12.2016

- Art. 3 lit. g E-MWSTG

- Art. 3 lit. h Ziffer 1 E-MWSTG

- Art. 7 Abs. 2 E-MWSTG

- Art. 7 Abs. 3 lit. a E-MWSTG

- Art. 7 Abs. 3 lit. b E-MWSTG

- Art. 10 Abs. 1ter E-MWSTG

- Art. 10 Abs. 2 lit. a und c E-MWSTG

- Art. 10 Abs. 2 lit. b E-MWSTG

- Art. 14 Abs. 1 und 2 E-MWSTG

- 100 000 CHF bzw. 150 000 CHF steuerbare Leistungen

- Bspw. Bürger und Unternehmungen usw.

- Art. 21 Abs. 2 Ziffer 21 lit. c MWSTG

- Art. 21 Abs. 2 Ziffer 28 MWSTG

- Art. 21 Abs. 2 Ziffer 28 E-MWSTG

- Art. 15 Abs. 1 lit. c E-MWSTG

- Art. 21 Abs. 2 Ziffer 30 E-MWSTG

- Art. 21 Abs. 2 Ziffer 31 E-MWSTG

- Art. 25 Abs. 2 Ziffer 9bis E-MWSTG

- Ziffer 205

- Art. 39 E-MWSTV

- Art. 28 Abs. 1 E-MWSTG

- Art. 24a E-MWSTG

- Art. 45 Abs. 1 lit. a E-MWSTG

- Art. 45 Abs. 1 lit. c E-MWSTG

- Art. 45 Abs. 1 lit. d E-MWSTG

- Art. 45 Abs. 2 lit. b MWSTG

- Art. 45 Abs. 2 lit. b E-MWSTG