Die Ausgangslage zur grossen Aktienrechtsreform ist mit verschiedenen politischen Vorstössen und neuen Ideen unübersichtlich geworden. Die Reform scheint im Parlament blockiert zu sein, weil Abzockerinitiative und Boni-Fragen die Gemüter erhitzen. Bei den fachtechnischen Fragen gibt es weniger Widerstand, insbesondere bei der Rechnungslegung. Folgender Artikel soll einen Überblick und Zwischenstand über das Reformvorhaben geben.

Am 1. Januar 2008 ist die «kleine» Aktienrechtsreform in Kraft getreten, wobei das neue Revisionsrecht einen wesentlichen Teil dieser Reform ausmachte. Den Revisoren bescherte es die Zweiteilung des Revisionsrechtes und eine neue Form von Prüfung: die eingeschränkte Revision sowie die ordentliche Revision für mittelgrosse Unternehmen und Grossunternehmen. Zudem wurde die Revisionstätigkeit einer staatlichen Aufsicht unterstellt und die Revisoren mussten sich mit neuen gesetzlichen Anforderungen auseinandersetzen, um überhaupt die Tätigkeit noch ausüben zu können: So wird neben einer fundierten Ausbildung auch eine beaufsichtigte Fachpraxis und im Revisionsunternehmen ausserdem ein Qualitätssicherungssystem verlangt. Unternehmen, welche der ordentlichen Revision unterliegen, müssen zudem ein internes Kontrollsystem (IKS) dokumentieren und dieses prüfen lassen: Die Revisionsstelle hat die Existenz des IKS im Rahmen des ordentlichen Revisionsberichtes zu bestätigen. Die ersten Erfahrungen dieser kleinen Aktienrechtsrevision zeigen, dass bereits in der laufenden Revision des Aktienrechts – die «grosse» Aktienrechtsreform – wieder Korrekturbedarf besteht. Vor dem Hintergrund der KMU-Verträglichkeit beurteilt die Wirtschaft die Eintrittsschwelle für die ordentliche Revision wie auch die Konsolidierungspflicht als zu tief angesetzt und die Einführung eines dokumentierten IKS als «Überforderung» von mittelgrossen Betrieben. Dabei ist festzuhalten, dass wohl ein IKS oft besteht, aber nicht Musse, Zeit und Ressourcen, um ein IKS schriftlich ausreichend zu dokumentieren. Der neue Tatbestand, im Anhang der Jahresrechnung Angaben über die Durchführung einer Risikobeurteilung zu kommentieren, wird in der grossen Aktienrechtsreform aus dem Anhang gestrichen und in den Lagebericht verlegt, welcher nur durch ordentlich geprüfte Unternehmen erstellt werden muss. Zudem wird der Lagebericht nicht geprüft. Eine formalisierte Risikobeurteilung durchzuführen, hat sich in der KMU-Welt als «Rohrkrepierer» herausgestellt. Das Opting-out, also der gänzliche Verzicht auf eine Revision, hat sich offenbar im KMU-Bereich bewährt. Zumindest gibt es keine Widerstände gegen diese neue Regelung, ausgenommen vielleicht von ein paar Vertretern der Revisions- und Treuhänderbranche, welche ihrer Pfründe beraubt wurden.

Die kleine Aktienrechtsreform, die nun seit bald drei Jahren in Kraft ist, hat noch andere Neuerungen gebracht, welche als sinnvolle Erleichterungen beurteilt werden können, wie beispielsweise die Gründung einer Aktiengesellschaft durch eine Person und Verwaltungsratsmitglieder, die nicht mehr zwingend Aktionäre sein müssen.

Ausser der aufgeflammten Diskussion betreffend der Schwellenwerte von der eingeschränkten zur ordentlichen Revision (und damit Konzernrechnungspflicht), den zusätzlichen Prüfungstatbestand IKS und die restriktiven Zulassungsverfahren bei «höheren» Prüfungen ist die kleine Aktienrechtsreform relativ lautlos über die Bühne gegangen und wurde breit akzeptiert. Das Zulassungssystem der Revisoren hat einerseits dazu geführt, dass die Qualität der Revisionen besser wurde, andererseits hat sich der Markt verkleinert. Bei börsenkotierten Unternehmen ist der Markt für Wirtschaftsprüfungsleistungen mehr oder weniger ausgeschaltet worden, da die Anzahl der Anbieter sich auf die «Big four» plus eine Handvoll weiterer Revisionsfirmen reduziert hat.

Die Gründe für eine umfassende Aktienrechtsreform sind vielfältig:

- Die Globalisierung führte zu verstärkter Integration der Märkte und internationalem Austausch;

- eine zunehmende Dynamik der schweizerischen Unternehmenswelt und weiterer Internationalisierung;

- eine massgebliche Prägung der Unternehmen durch die neuen Medien und den Datenaustausch der Gesellschaft.

Die Ziele einer Aktienrechtsreform sind eine Verbesserung der Kontrollen bei den Organen und die Sicherstellung des Schutzes des Eigentums der Aktionäre. Die Sicht der Unternehmenskontrolle hat eine neue Bedeutung gewonnen, was zu einem neuen Revisionsrecht führte und nun folglich und als logischen Schritt auch eine Überarbeitung der übrigen Teile des Aktienrechts, insbesondere der Buchführungs- und Rechnungslegungsregeln, erfordert. Die Thematik der Vergütungen wird unter dem umfassenden Begriff der Corporate Governance geregelt.

Mit der grossen Aktienrechtsreform verfolgt der Bundesrat vier Hauptziele, welche er in seiner Botschaft wie folgt formuliert:

- Verbesserung der Corporate Governance;

- flexible Ausgestaltung der Regeln für die Kapitalstruktur;

- Modernisierung der Generalversammlung sowie

- ein zeitgemässes Buchführungs- und Rechnungslegungsrecht und eine einheitliche Ordnung für alle Rechtsformen.

Corporate Governance bedeutet ein besseres Ausbalancieren der Unternehmensführung, wobei das Übergewicht des Verwaltungsrates und des Managements zugunsten der Aktionäre reduziert wird (klassische «Principal Agent»-Thematik). Es geht also um die gesamte Führungs- und Aufsichtstätigkeit eines Unternehmens. Dieser Bereich ist politisch sehr umstritten, gehört dazu doch auch das Thema Abzockerinitiative. In jedem Fall werden mit einer Verbesserung der Corporate Governance bessere Auskunfts- und Einsichtsrechte der Aktionäre angestrebt, mehr Transparenz bei den Vergütungen des VR (und eventuell der Geschäftsleitung) inkl. der dazugehörigen Entscheidungsprozesse sowie Verbesserungen im Bereich der Ausübung der Stimmrechte. Damit sollen folgende Ziele erreicht werden:1

- Besserer Schutz der Eigentumsrechte der Aktionäre.

- Effiziente Unternehmenskontrolle, damit wirtschaftliche Fehlentwicklungen im volkswirtschaftlichen Interesse vermieden werden können.

- Mängel in der Corporate Governance wirken sich negativ bei Anlageentscheiden aus. Eine Verbesserung der rechtlichen Vorgaben dient dem Kapitalmarkt.

Dabei sollen im neuen Gesetz die Informationsrechte klarer geregelt werden und die Schwellenwerte für die Ausübung verschiedener Aktionärsrechte gesenkt werden. In privaten Aktiengesellschaften wird ein Recht auf Auskunft über die Höhe der Vergütungen des obersten Managements geschaffen, da diese keine Offenlegungen zu diesem Thema im Anhang machen müssen. Art. 697 Abs. 2 E-OR sieht vor, dass jeder Aktionär und jede Aktionärin einer nicht börsenkotierten Gesellschaft vom Verwaltungsrat jederzeit Auskunft über die Angelegenheiten der Gesellschaft erlangen kann, soweit dies zur Ausübung der Aktionärsrechte erforderlich ist und dies keine Geschäftsgeheimnisse oder andere vorrangige Interessen der Gesellschaft betrifft. Zusätzlich kann der Aktionär Auskunft über Darlehen und Kredite verlangen.

Die Überschuldungsanzeige gemäss Art. 725 OR bleibt im Wesentlichen unverändert, wird aber durch Art. 725a E-OR ergänzt, wonach bei einer begründeten Zahlungsunfähigkeit der Gesellschaft ein Liquiditätsplan erstellt werden muss. Interessant ist, dass der Liquiditätsplan durch einen zugelassenen Revisor zu prüfen ist, dem gleichzeitig die Anzeigepflichten obliegen. Bei Zahlungsunfähigkeit hat der Verwaltungsrat die GV einzuberufen und Sanierungsmassnahmen zu beantragen. Die Gesellschaft kann in den Statuten zusätzliche Parameter festlegen, wann Sanierungsmassnahmen zu ergreifen sind. Neu legt das Gesetz schriftlich fest, dass bei Erstellung einer Zwischenbilanz infolge Überschuldung die Werte höher angesetzt werden können als die gesetzlichen Höchstwerte, d.h. Anschaffungswerte. Die Zwischenbilanzen sind wie bisher zu prüfen.

Organvertretung und das Depotstimmrecht werden abgeschafft und durch eine unabhängige Stimmrechtsvertretung ersetzt, wobei diese nur aufgrund von Weisungen ausgeübt werden darf. Neben der jährlichen Wahl des Verwaltungsrates wird die Haftung der Revisionsstelle für Schäden, welche sie lediglich fahrlässig verursacht hat, auf jenen Betrag begrenzt, für den sie zufolge Rückgriffs aufkommen muss (Art. 759 E-OR).

Die Klage auf Rückerstattung von nicht gerechtfertigten Leistungen soll mit der Reform besser möglich werden, und der Verwaltungsrat kann Genehmigungsentscheide unter dem Vorbehalt des Generalversammlungsbeschlusses fällen. Natürlich sind Beschlüsse, die der Oberaufsicht des Verwaltungsrates unterliegen, ausgeschlossen, wie z.B. die Benachrichtigung des Gerichts im Falle der Überschuldung der Gesellschaft. Dieser sog. Genehmigungsvorbehalt ist aus haftungsrechtlicher Sicht nicht unproblematisch. Daher wird in der Botschaft klargestellt, dass haftungsrelevante Entscheide zum Schaden Dritter nicht an die GV übertragen werden sollen. Umstritten sind vor allem die Bestimmung einer jährlichen Wahl des Verwaltungsrates und die Idee, dass die Statuten vorsehen können, dass der Verwaltungsrat gewisse Entscheide der Generalversammlung vorlegen muss (sog. Genehmigungsvorbehalt). Diese Bestimmung liegt eher quer in der Landschaft der Aktienrechtssystematik, wird doch in die Kompetenz des Verwaltungsrates eingegriffen.

Die Schwellenwerte für gewisse Aktionärsrechte wie die Einberufung einer Sonderprüfung sowie Einberufungs- und Traktandierungsrecht bei der Generalversammlung sollen gesenkt werden. Neben den Schwellenwerten sind auch materielle Voraussetzungen zu erfüllen; so muss eine Verletzung des Gesetzes oder der Statuten oder die Möglichkeit einer Schädigung der Gesellschaft glaubhaft gemacht werden können (Art. 607b Abs. 3 E-OR). Die Einberufungs- und Traktandierungsrechte werden ebenfalls neu bestimmt.

Die Abzockerinitiative verlangt im Wesentlichen mehr Kompetenz der Generalversammlung bei Vergütungen des Verwaltungsrates und der Geschäftsleitung sowie eine jährliche Wahl des Verwaltungsrates, des Vergütungsausschusses und eines sog. unabhängigen Stimmrechtsvertreters. Abgangsentschädigungen und Ähnliches sollen verboten werden. Die Stimmabgabe der Pensionskassen soll offengelegt werden; Sonderentschädigungen sind verboten, und Zusatzleistungen an Organmitglieder sind in den Statuten zu regeln (wie Kredite, Darlehen, Erfolgsbeteiligungen usw.). Die Bestimmung der Abzockerinitiative hat nur für börsenkotierte Unternehmen Gültigkeit.

Der Gegenvorschlag des Bundesrates hat die Abzockerinitiative etwas aufgeweicht, so z.B. darf die Generalversammlung Vergütungen für den Verwaltungsrat und die Geschäftsleitung in den Statuten festlegen, eine erweiterte Rückerstattungsklage ist vorgesehen, und die Publikumsgesellschaften müssen jährlich einen Vergütungsbericht publizieren sowie ein Vergütungsreglement erlassen. Bei börsenkotierten Gesellschaften soll die Genehmigung der Gesamtvergütungen an den Verwaltungsrat durch die Generalversammlung zwingend sein. Zudem ist eine retrospektive Konsultativabstimmung der Generalversammlung über die letztjährigen Vergütungen an die Geschäftsleitung durchzuführen. Dieser Gegenvorschlag wurde als Zusatzbotschaft zur Aktienrechtsreform vorgelegt.

Die Strukturierung des Aktienkapitals soll flexibler werden. Neu kann mithilfe eines Kapitalbandes von plus/minus 50% des ausgegebenen Aktienkapitals mehr Spielraum für Kapitalerhöhungen und -herabsetzungen geschaffen werden: Die Generalversammlung ermächtigt den Verwaltungsrat, das Aktienkapital während einer Dauer von maximal drei Jahren innerhalb einer bestimmten Bandbreite herauf- oder herabzusetzen (Art. 653s ff. E-OR). Nach unten wird das Kapitalband durch das Basiskapital begrenzt, nach oben durch das Maximalkapital. Dies führt dazu, dass der Gläubigerschutz bei Herabsetzungen auf den Zeitpunkt der Schaffung des Kapitalbandes vorverlegt wird. Mit der Einführung des Kapitalbandes wird die genehmigte Kapitalerhöhung abgeschafft.

Partizipationsscheine können bei börsenkotierten Gesellschaften unbegrenzt geschaffen werden. Der Nennwert der Aktien kann in Rappen angegeben werden und muss einfach mindestens grösser sein als null Rappen.

Das Problem der Dispo-Aktien (Namenaktionäre, welche im Aktienbuch nicht eingetragen sind) ist noch nicht gelöst; im Sommer 2009 wurde das sog. Nominee-Modell im Ständerat diskutiert. Die Idee des Nominee-Modells ist, dass die Mitwirkungsrechte treuhänderisch durch eine depotführende Bank bzw. durch andere Vertreter ausgeübt werden können. Damit würde das Problem der Dispo-Aktien verschwinden. Da bereits der unabhängige Stimmrechtsvertreter eingeführt werden soll, wird die Einführung des Nominee-Modells vom Bundesrat als nicht sinnvoll beurteilt.

Die Bildung und die Verwendung von Reserven werden neu geregelt. Die Möglichkeit zur Aufwertung von Grundstücken und Beteiligungen zur Beseitigung einer Unterbilanz nach Art. 670 OR werden aufgehoben. Man ist zur Einsicht gekommen, dass diese Massnahme keine Sanierung herbeiführt, sondern vor allem Bilanzkosmetik ist. Neu wird zwischen gesetzlichen Kapital- und Gewinnreserven unterschieden. Bei den gesetzlichen Kapitalreserven handelt es sich um Mittel, die von den Eigenkapitalgebern einbezahlt werden, inkl. Einlagen und Zuschüsse. Die Einführung des Kapitaleinlageprinzips im Steuergesetz erzwingt den gesonderten Ausweis von Leistungen der Inhaber, was mit den gesetzlichen Kapitalreserven gleichermassen erfüllt wird. Zu den gesetzlichen Gewinnreserven: 5% des Jahresgewinnes werden – bis 50% des im Handelsregister eingetragenen Aktienkapitals erreicht sind – dieser Gewinnreserve zugewiesen (bei Holdinggesellschaften bis 20% des Aktienkapitals). Die zweite Zuweisung an die Reserven («Superdividende») entfällt, dafür erhöht sich die maximale Zuweisung von 20% auf 50% bei Nicht-Holdinggesellschaften.

Überdies können freiwillige Gewinnreserven nach Statuten oder GV-Beschluss geäufnet werden. Die gesetzlichen Kapital- und Gewinnreserven dürfen nur für beschränkte Zwecke wie Deckung von Verlusten, Milderung der Arbeitslosigkeit oder für Massnahmen zur Weiterführung des Unternehmens bei schlechtem Geschäftsgang verwendet werden. Die Reserve für eigene Aktien wird aufgehoben, da die eigenen Aktien neu als Minusposten im Aktienkapital abgezogen werden.

Zwischendividenden können nach neuem Gesetz ausgeschüttet werden, sofern auf der Grundlage einer Zwischenbilanz dies durch die GV beschlossen wird. Die Zwischenbilanz darf nicht älter als sechs Monate sein (Art. 675a E-OR). Allerdings wird dadurch nicht ausgeschlossen, dass mehrere Ausschüttungen auf der Grundlage der letzten Jahresbilanz erfolgen können. Dies sind keine Zwischendividenden, sondern es handelt sich um Ausschüttungen aus dem Vorjahr.

Die Flexibilität für das Abhalten einer Generalversammlung steigt. Unter bestimmten Voraussetzungen ist der Verzicht auf einen räumlichen Tagungsort möglich; somit besteht die Möglichkeit, eine elektronische oder virtuelle Generalversammlung durchzuführen.

Die Abhaltung und Durchführung der Generalversammlung wird an die modernen technologischen Gegebenheiten angepasst: Die Generalversammlung kann gleichzeitig an mehreren Orten im In- oder Ausland stattfinden. Einberufung, Vollmachten und Abstimmungen können elektronisch erfolgen. Es besteht sogar die Möglichkeit, eine Generalversammlung via Internet abzuhalten, sofern alle Aktionäre einverstanden sind und keine öffentlichen Urkunden nötig sind.

Die gültigen Bestimmungen im Bereich der Buchführung und Rechnungslegung gehen noch auf die Anfänge des Aktienrechts im Jahr 1936 zurück. Eine Überarbeitung ist daher dringend notwendig. Der Bundesrat hat in der Botschaft denn auch die Schwächen des geltenden Rechts aufgelistet: mangelhafter Minderheitenschutz, keine klaren Vorgaben bezüglich Erstellung der Konzernrechnung sowie heutige gewandelte Informationsbedürfnisse gegenüber früher. In der Botschaft wird klargestellt, dass die Weiterentwicklung der massgebenden Rechnungslegungsnormen durch internationale Gremien und in der Schweiz durch Swiss GAAP FER erfolgt und daher eine Orientierung an diesen Entwicklungen sinnvoll ist. Andererseits will man auch die Besonderheiten der KMU in der Schweiz im neuen Buchführungs- und Rechnungslegungsrecht berücksichtigen.

Die Aktienrechtsreform geht nach wie vor von der Einheit des Aktienrechts aus; allerdings wird konstatiert, dass im Laufe der Revision dieses Prinzip mehrmals durchbrochen wurde. Es gibt Sondervorschriften für bestimmte Aktiengesellschaften (z.B. grosse Unternehmen oder börsenkotierte Gesellschaften) betreffend Offenlegung (Anhang) und Revisionspflicht, aber auch für die Konzernrechnungspflicht. Die punktuelle materielle Differenzierung ist sinnvoll. Im Unterschied zu einer formellen Zweiteilung ermöglicht das Konzept der punktuellen materiellen Differenzierung die Verwendung spezifischer, sachgerechter Abgrenzungskriterien je nach Regelungsstand.

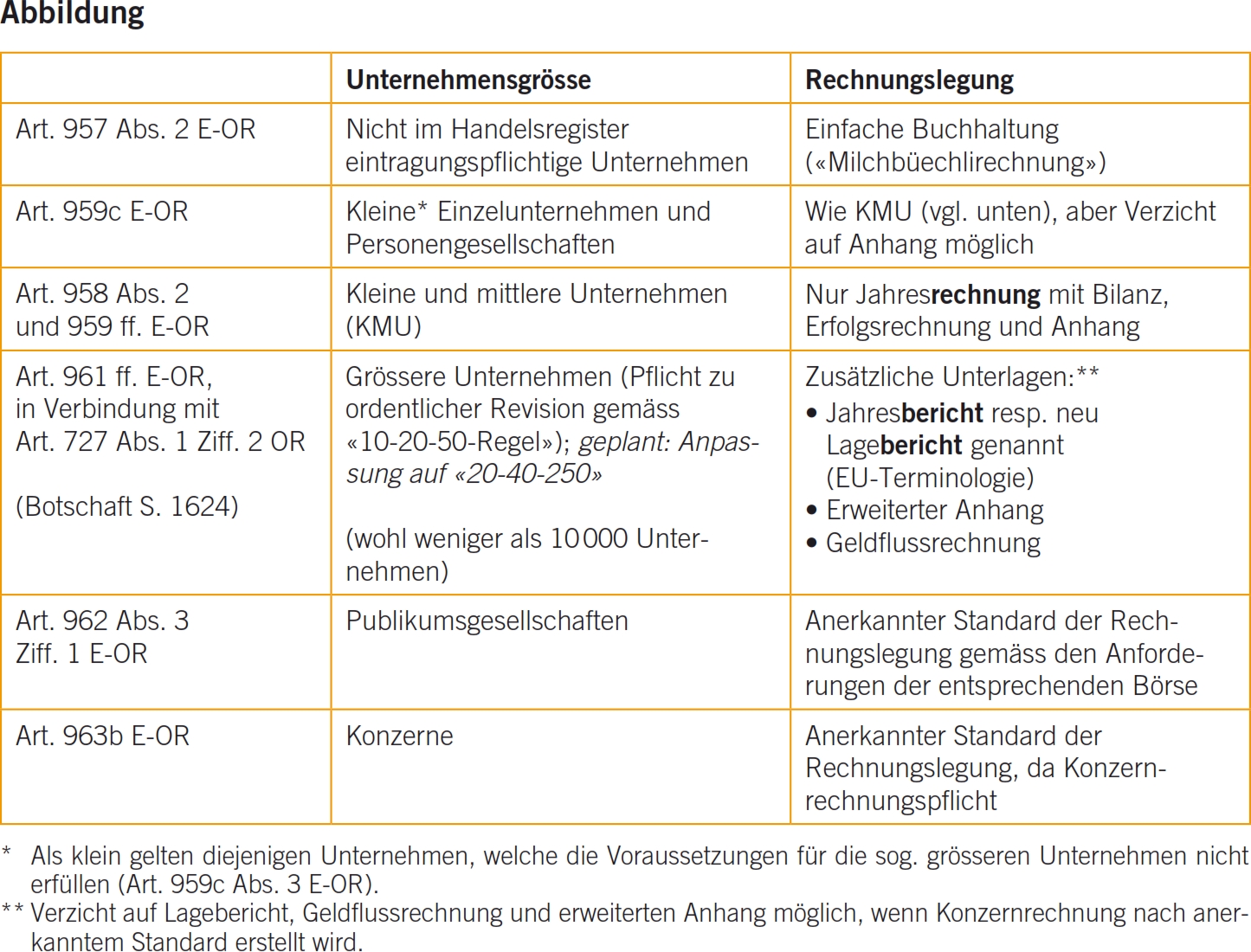

Wie bereits bei der Revision bekannt, soll die rechtsformneutrale Rechnungslegung mit Abstufung nach Grösse und Bedeutung eingeführt werden. Im Einzelnen ist in Bezug auf die Regeln der Rechnungslegung die in der Abbildung dargestellte Abstufung vorgesehen.2

Die Vorlage enthält allgemeine Vorschriften, welche dem heutigen Status quo einer sauberen Rechnungslegung und Buchführung eines KMU entsprechen. Für Grossunternehmen und Konzerne werden weitergehende Bestimmungen erlassen. Ein Abschluss nach einem anerkannten Standard ist zu erstellen, wenn dies der Kapitalmarkt oder Minderheitsaktionäre fordern.

Die neuen Bestimmungen sind umfangreicher als das gültige Obligationenrecht, aber es besteht eine Vielzahl von Vereinfachungen für kleinere und nicht börsenkotierte Gesellschaften. Neu kann die Rechnungslegung auch in einer anderen Währung als der Landeswährung geführt werden, auch Englisch neben Deutsch wird neu akzeptiert. Das Vorsichtsprinzip bei der Bewertung ist immer noch die oberste Maxime; dies im Gegensatz zu Rechnungslegungsstandards, bei welchen das «true and fair»-Prinzip3 als Grundlage gilt. Wichtig und entscheidend für die Schweizer Wirtschaft: Stille Reserven sind nach wie vor erlaubt. Es können Rückstellungen für das «dauerhafte Gedeihen des Unternehmens»4 gebildet werden, und nicht mehr benötigte Rückstellungen sind nicht aufzulösen. Die Grundsätze der ordnungsmässigen Rechnungslegung und Buchführung gelten nach wie vor auch beim neuen Gesetz. Der Anhang wird dafür für grössere Unternehmen (ordentliche revisionspflichtige Unternehmen) etwas ausgeweitet.

Im Wesentlichen geht es darum, dass die Kleinstunternehmen in der Form einer Personengesellschaft oder Einzelunternehmung, welche nicht handelsregistereintragungspflichtig sind, mit einer einfachen Einnahmen- und Ausgabenrechnung auskommen («sog. Milchbüchleinrechnung»). Zudem können diese Firmen auf den Anhang der Jahresrechnung verzichten. Die KMU müssen wie heute eine Jahresrechnung mit Bilanz, Erfolgsrechnung und Anhang erstellen. Von daher gibt es für die meisten Unternehmen keine wesentlichen Änderungen.

Das Gesetz sieht vor, dass Aufwand und Ertrag in zeitlicher wie sachlicher Hinsicht abgegrenzt werden (Art. 958b E-OR); bei Umsätzen unter 100 000 Franken kann darauf verzichtet werden. Das Gesetz sieht eine Mindestgliederung der Bilanz, der Erfolgsrechnung und des Anhangs vor. Diese orientiert sich an den internationalen Standards IFRS.5 Neben den Rechnungslegungsgrundsätzen sind im Anhang einzelne Positionen der Bilanz und Erfolgsrechnung aufzuschlüsseln und zu erläutern. Das Gesetz präzisiert nicht, welche Positionen dies sind. Zu den Pflichtangaben gehören die Nennung von Firma, Rechtsform und Sitz der Unternehmung. Verbindlichkeiten über 12 Monate sind offenzulegen, ebenso die Ereignisse nach dem Bilanzstichtag. Ausserordentliche und periodenfremde Positionen sind im Anhang zusätzlich zu erläutern.6

Die Aktivierungspflicht wird im Gesetz strenger betont. So sollen neu auch alle nicht fakturierten Dienstleistungen aktiviert werden, d.h. die Aktivierung angefangener Arbeiten ist strenger. Die laufende Leistungserstellung ist in der Bilanz konsequenter zu erfassen. Das Fremdkapital wird neu in verzinsliche und nicht verzinsliche Verbindlichkeiten aufgeteilt. Die Mindestgliederung der Erfolgsrechnung wurde weiter verfeinert. Neu spricht man von Nettoerlös und nicht mehr vom Bruttoumsatz. Die Bestandesveränderungen von unfertigen Erzeugnissen und nicht fakturierten Leistungen sind zu erfassen und können bei der Umstellung auf das neue Gesetz eine erhebliche Auswirkung haben. Ein weiterer Grundsatz «matching of cost and revenue» wird im Gesetz verankert; dies bedeutet, dass neben dem Ertrag auch die anteilsmässigen Aufwendungen zeit- und periodengleich verbucht werden (z.B. Personal- und Materialaufwand sowie Abschreibungen für Nutzung der Anlagen, damit Umsatz realisiert werden kann).

Bei der Bewertung gilt neu das Einzelbewertungsprinzip. Allerdings wurde das international «strenge» Einzelbewertungsprinzip in der Botschaft und in der parlamentarischen Diskussion wieder aufgeweicht: Positionen können aufgrund ihrer Gleichartigkeit für die Bewertung als Gruppe zusammengefasst werden. Der Ständerat war noch schwammiger, indem er meinte, «in der Regel» solle die Einzelbewertung gelten. Die übrigen Bewertungsregeln sind im Wesentlichen unverändert, werden aber im Gesetz präzisiert bzw. schriftlich festgehalten. Art. 960a Abs. 4 E-OR sieht die Bildung stiller Reserven vor (zusätzliche Abschreibungen und Wertberichtigungen). Nicht mehr begründete Abschreibungen und Wertberichtigungen können stehen gelassen werden. Diese Regelung entspricht im Wesentlichen dem heutigen Gesetz. Generell können Aktiven mit Börsenkurs zum Marktwert bewertet werden, auch wenn der Anschaffungswert oder der Nennwert tiefer liegen. Im bisherigen Recht war diese Bestimmung für Wertschriften mit Kurswerten im Umlaufvermögen vorbehalten. Art. 960b sieht für Aktiven zum Marktwert bewertet vor, dass eine Schwankungsreserve zulasten der Erfolgsrechnung gebildet werden kann. Diese ist gesondert in der Bilanz oder im Anhang auszuweisen.

Art. 960f E-OR regelt das Verhältnis zum Steuerrecht. Danach sind Abschreibungen, Wertberichtigungen und Rückstellungen, die von der Steuerbehörde nicht anerkannt werden, im Gesamtbetrag im Anhang zum Zeitpunkt der definitiven Veranlagung offenzulegen. Auf die Offenlegung kann nur verzichtet werden, wenn die Auflösung verbucht wird. Dieser neue Gesetzesartikel wird auch kritisch beurteilt, da die Offenlegung im Anhang zu einer gewissen «Scheintransparenz» führt und in Wirklichkeit die Transparenz der Rechnungslegung eher verschlechtert. Zudem wird kritisiert, dass jede (kantonale) Veranlagungsbehörde Sachverhalte unterschiedlich beurteilt und daher eine Vergleichbarkeit erschwert wird.7 Unklar bleibt auch, welche Aufrechnungen im Anhang offengelegt werden müssen. Die neue Gesetzesbestimmung ist diffus; Auslegungsprobleme sind vorprogrammiert. Da die Veranlagung erst viele Jahre später erfolgt als die überhöhte Abschreibung gebucht wurde, führt dies zu einer gewissen Verzerrung. Auch in der praktischen Anwendung ergeben sich Probleme, da die entsprechende Position vielleicht bereits verkauft oder vollständig abgeschrieben wurde. Das Verhältnis zum Steuerrecht bleibt gleich; es gilt nach wie vor das Massgeblichkeitsprinzip. Grosse Unternehmen, welche freiwillig den Jahresabschluss nach einem anerkannten Rechnungslegungsstandard erstellen, können auf einen zweiten Abschluss nach Obligationenrecht verzichten. Damit wird der Abschluss nach einem anerkannten Standard8 Basis für das Steuerrecht. Nachteil dieser Möglichkeit ist, dass keine stillen Reserven mehr möglich sind, da dies den Standards mit dem Prinzip «true and fair view» zuwiderläuft; Vorteil ist aber, dass solche Unternehmen nur noch einen Abschluss erstellen müssen. Bei einer Umstellung auf nur noch einen anerkannten Abschluss müssten die stillen Reserven aufgelöst werden. Das Gesetz sieht vor, dass diese stillen Reserven gestaffelt über drei Jahre aufgelöst werden können und entsprechend besteuert werden. In der Botschaft stellt der Bundesrat klar, dass er die Neuregelung des Buchführungs- und Rechnungslegungsrechts steuerneutral ausgestalten will.

Der Anhang wird leicht ergänzt und angepasst; so wird der Punkt Brandversicherungswerte gestrichen. Die Nettoauflösung der stillen Reserven muss angegeben werden: Werden mehr stille Reserven aufgelöst als gebildet und erhöht sich damit der Jahresgewinn wesentlich, so ist eine Offenlegung im Anhang zwingend. Des Weiteren sind wesentliche Ereignisse nach dem Bilanzstichtag offenzulegen. Dabei geht es nicht nur um die Offenlegung der Art des Ereignisses, sondern auch um eine Schätzung der finanziellen Auswirkungen. Bei Kapitalerhöhungen oder -herabsetzungen sind Angaben im Anhang zu machen, wobei auch die wesentlichen Inhalte der Prüfungsbestätigung des zugelassenen Revisionsexperten wiederzugeben sind (Art. 653y E-OR).

Grössere Unternehmen nach dem neuen Gesetz (Art. 961 E-OR ff.) sind solche, welche zur ordentlichen Revision verpflichtet werden. Die grösseren Unternehmen, d.h. jene, welche einer ordentlichen Revisionspflicht unterstehen, haben zusätzliche Offenlegungen zu machen wie Erstellung eines Lageberichts mit Angaben zum Geschäftsverlauf und Durchführung einer Risikobeurteilung, zusätzliche Angaben im Anhang und die Erstellung einer Geldflussrechnung. Die Publikumsgesellschaften und konzernrechnungspflichtige Unternehmen sollen verpflichtet sein, einen Abschluss nach einem anerkannten Standard wie Swiss GAAP FER oder IFRS zu erstellen (mit zusätzlichem Anhang und Geldflussrechnung). Die zusätzlichen Angaben im Anhang sind wenig dramatisch: Es geht um die Offenlegung der Fälligkeiten der Verbindlichkeiten sowie um die Offenlegung der Revisionshonorare. Neu ist anstelle des Geschäftsberichts ein Lagebericht zu erstellen, welcher Auskunft über die Anzahl Vollzeitstellen im Jahresdurchschnitt, die Durchführung einer Risikobeurteilung, die Bestellungs- und Auftragslage, zu Forschungs- und Entwicklungstätigkeit, zu aussergewöhnlichen Ereignissen und den Zukunftsaussichten gibt. Der Verwaltungsrat soll in Prosa das Geschäftsjahr unter dem Gesichtspunkt beleuchten, was in der Jahresrechnung nicht hinreichend zum Ausdruck kommt. Es wird in der Botschaft klargestellt, dass der Lagebericht nicht zu prüfen ist; allerdings hat die Revisionsstelle auf allfällige Widersprüche zur Jahresrechnung hinzuweisen. Dies bedeutet, dass die Revisionsstelle zumindest den Lagebericht einer kritischen Review unterziehen muss.9 Sofern eine Konzernrechnung erstellt werden muss, kann die Unternehmung auf diese zusätzlichen Informationen (Anhangsangaben, Geldflussrechnung und Lagebericht) verzichten. Allerdings haben Minderheitsaktionäre, welche mindestens 10% des Kapitals vertreten, die Möglichkeit, diese zusätzlichen Informationen oder auch einen Abschluss nach anerkanntem Standard zu verlangen (bei Vereinen 20% der Mitglieder). Gibt es eine persönliche Nachschusspflicht oder persönliche Haftung, dann gelten diese Grenzwerte nicht. Ein Abschluss nach anerkanntem Standard ist bei Stiftungen, welche ordentlich geprüft werden, und Genossenschaften mit 2000 Genossenschaftern zwingend (Art. 962 E-OR). Wenn eine Konzernrechnung erstellt wird, entfällt in jedem Fall die Pflicht, einen Einzel-Abschluss nach anerkanntem Standard zu erstellen. Ein Abschluss nach anerkanntem Standard ist immer ordentlich durch einen Revisionsexperten zu prüfen. Art. 963 E-OR ff. regelt das Gebiet der Konzernrechnung. Die Konzernrechnung erfolgt immer nach einem anerkannten Standard. Ein Konzern ist von der Konzernrechnungspflicht befreit, wenn er nicht den ordentlichen Revisionskriterien unterliegt.10 Der Ständerat hat die Kriterien auf 20-40-25011 angehoben; zudem schlägt er vor, dass die Konzernrechnungspflicht an ein kontrolliertes Unternehmen übertragen werden kann. Diese Regelung scheint nicht gerade sachgerecht und politisch konstruiert.

Ein interessanter Aspekt bei der Konsolidierungspflicht ist die Frage, wie diese Pflicht überhaupt zu prüfen ist. Sind es der konsolidierte Umsatz und die Bilanzsumme (Nettomethode), welche in zwei aufeinanderfolgenden Jahren überschritten werden, damit die Konsolidierungspflicht in Kraft tritt, oder sind es die aufsummierten Umsätze und Bilanzsummen aller Tochtergesellschaften (Bruttomethode)? In der EU sind beide Varianten für die Berechnung erlaubt. In der Schweiz war in der Literatur bisher nur die Bruttomethode als die Richtige bezeichnet worden,12 obwohl das Schweizer Gesetz in dieser Frage unklar ist. Die Bruttomethode wurde damit begründet, dass es nicht sein kann, dass eine Gruppe zuerst konsolidieren muss, um überhaupt zu erfahren, ob sie konsolidierungspflichtig sei. Im neuen Gesetz bzw. in der Botschaft wird davon ausgegangen, dass für die Prüfung, ob eine Konsolidierungspflicht überhaupt gegeben ist, die Nettomethode, also die konsolidierten Umsätze und Bilanzsummen, relevant sind.

Wo stehen wir im aktuellen politischen Prozess? Der Ständerat hat im Dezember 2009 die Vorlage gutgeheissen, womit eine erste wichtige Hürde genommen wurde. Der Rechnungslegungsteil wurde von der übrigen Aktienrechtsreform getrennt; dies ermöglichte eine Weiterbearbeitung ohne die vorbelasteten, politischen Themen der «Abzockerinitiative».

Allerdings hat der Ständerat verschiedene Bestimmungen im Entwurf des Bundesrates gekippt; dies nicht zuletzt, um den Wirtschaftsstandort und Finanzplatz Schweiz nicht mit zu vielen Regelungen zu überladen. Der Ständerat ist gegen ein Verbot von Abgangsentschädigungen und sog. «goldenen Fallschirmen», da dies zu restriktiv wäre (Art. 717 Abs. 1b E-OR). Es erfolgte lediglich eine Präzisierung, wonach bei Festlegung der Vergütungen dafür gesorgt werden müsse, dass die wirtschaftliche Lage sowie das dauernde Gedeihen des Unternehmens Berücksichtigung findet und im Einklang ist (Art. 717 Abs. 1); restriktivere Anträge der linken Minderheit wurden abgelehnt. Bei mit der Geschäftsführung betrauten Personen soll die Generalversammlung nur über den Gesamtbetrag im Sinne einer Konsultativabstimmung abstimmen können. Ebenfalls abgelehnt wurde die Offenlegung der Vergütungen aller Geschäftsleitungsmitglieder. Der Ständerat will sich hier auf die Offenlegung des bestbezahlten Mitgliedes beschränken. Das Nominee-Modell wurde in den ständerätlichen Beratungen neu lanciert. Die Idee dahinter ist, dass ein Stimmrecht durch die Verwahrungsstelle ausgeübt werden kann, wenn das Stimmrecht nicht im Aktienbuch eingetragen ist. Das Nominee-Modell soll verhindern, dass Minderheiten die Generalversammlung beherrschen könnten. Das Modell ist noch umstritten. Des Weiteren hat der Ständerat bei nicht börsenkotierten Gesellschaften abgelehnt, dass Aktionäre kein Recht haben, Auskünfte vom Verwaltungsrat über die Vergütungen zu erlangen. Der Genehmigungsvorbehalt von Verwaltungsratsentscheidungen wird vom Ständerat ebenfalls abgelehnt. Die Schwellenwerte für die Sonderuntersuchung sollen nicht zu tief angesetzt werden; bei börsenkotierten Gesellschaften liegen die Vorstellungen bei 3%; bei den nicht börsenkotierten Gesellschaften stellt sich der Ständerat rund 10% vor. Eine jährliche Wahl des Verwaltungsrates wird vom Ständerat ebenfalls abgelehnt; es soll eine dreijährige Amtsdauer gelten.

Die Mehrheit des Ständerates möchte die Buchführung und Rechnungslegungspflicht im Sinne dieses Gesetzes bei einem Umsatz von 250 000 Franken anknüpfen und weniger am Kriterium eines Handelsregistereintrags. Bei Unterschreitung der Umsatzgrenze von 250 000 Franken soll eine Ausgaben-/Einnahmenrechnung genügen.

Der Gesetzesentwurf ist in der Rechtskommission des Nationalrates hängengeblieben. Die Detailberatung wird im September 2010 fortgesetzt. Politische Diskussionen drehen sich vor allem darum, ob ein direkter oder indirekter Gegenentwurf zur Abzockerinitiative ausgearbeitet werden soll und ob das Aktienrecht nicht wie im Entwurf vorgesehen neu in einen Teil für börsenkotierte und nicht börsenkotierte Gesellschaften aufgesplittert werden soll.

Die laufende Revision wird von den Parlamentariern als grundsätzlich wichtig angesehen, aber man will auf bürgerlicher Seite keine Überregulierung im Bereich Kaderlöhne und Boni. KMU-Vertreter sollen mit höheren Schwellenwerten von der ordentlichen Revision befreit werden; so werden die KMU von administrativen Lasten befreit. Der Rechnungslegungsteil gilt als weniger umstritten, weil die Parlamentarier wenig davon verstehen und die Materie eher etwas für Fachleute ist. Aber eine Differenzierung des Aktienrechts nach Unternehmensgrösse wird als sinnvoll beurteilt. Bei nicht börsenkotierten Unternehmen soll zwischen kleinen und grossen Unternehmen unterschieden werden.13

Das neue Aktienrecht hat die im Vorentwurf enthaltenen Bestimmungen zur Abschaffung der Inhaberaktien aufgegeben. Zudem soll gemäss Botschaft die Einheit des Aktienrechts gewahrt bleiben. Eine nennwertlose Aktie wird ebenfalls nicht eingeführt.

Wirtschaftsverbände sehen in der Gesetzesvorlage in einzelnen Bestimmungen eine gewisse Gefahr, dass das liberale Gesellschaftsrecht zulasten des Standortes Schweiz aufgegeben oder zumindest aufgeweicht wird. Dabei sind aus Sicht der Wirtschaftsverbände vor allem folgende Bestimmungen problematisch: die zu restriktiven Bestimmungen der Abzockerinitiative zur Entlöhnung, die zu tiefen Schwellenwerte bei der Abgrenzung von eingeschränkter zur ordentlichen Revision und damit der Pflicht zur Erstellung einer Konzernrechnung und Offenlegung zusätzlicher Angaben im Anhang oder Erstellung einer Geldflussrechnung und eines Lageberichtes. Der Genehmigungsvorbehalt von Entscheiden des Verwaltungsrates wird als Eingriff der Generalversammlung in die operative Unternehmensführung angesehen und abgelehnt. Die Aufgabenteilung zwischen Gesellschafterversammlung und Verwaltungsrat wird verwischt, und damit sind die Verantwortlichkeiten weniger klar. Kompetenz und Verantwortung fallen auseinander. Schliesslich soll es ein liberales Aktienrecht bleiben, damit adäquat auf die unterschiedlichen Unternehmensgrössen Rücksicht genommen werden kann. Somit soll die Standortattraktivität der Schweiz erhalten bleiben.

Das Rechnungslegungsrecht enthält vor allem verschärfte Bestimmungen für die Erstellung der Konzernrechnung im Vergleich zur heutigen Regelung, da bei der Konzernrechnung ein anerkannter Standard zur Anwendung gelangt. Insbesondere die zur ordentlichen Revision verpflichteten Unternehmen müssen zusätzliche Offenlegungen erstellen, was Mehraufwand bedeutet. Kleinstunternehmen haben dafür die Möglichkeit, sich mit einer Einnahmen-/Ausgabenrechnung zu begnügen.14 Zusammengefasst heisst das, dass die Rechnungslegung modernisiert und dem Vorsichtsprinzip Rechnung getragen wird. Die Steuerneutralität und die Möglichkeit zur Bildung stiller Reserven bleiben bestehen.

Andererseits wird das neue Rechnungslegungsrecht als blosses Nachführen bisherigen Rechts abgetan – quasi nach dem Sprichwort «alter Wein in neuen Schläuchen». Wie Böckli15 richtig bemerkt, ist da aber auch saurer Wein drin. Einerseits orientieren sich die Bestimmungen zu den Bestandteilen der Jahresrechnung stark an internationalen Rechnungslegungswerken und Swiss GAAP FER, andererseits wird klargestellt: Das OR wird nicht auf den international akzeptierten Grundsatz des «true and fair view» umgestellt. Eine Annäherung findet statt, aber da stille Reserven nach wie vor zugelassen werden, gibt es kein «der tatsächlichen Vermögens-, Finanz- und Ertragslage» entsprechendes Bild. Zudem gilt nach wie vor das Massgeblichkeitsprinzip; dies bedeutet, dass der handelsrechtlich ermittelte Gewinn Basis für die Gewinnsteuer des Kantons und des Bundes ist. Allerdings bleiben offene Fragen: Die pauschalen Warendrittel, Pauschaldelkredere für Inlanddebitoren von 5% bzw. für Auslanddebitoren von 10% sowie die Einmal- oder Sofortabschreibung sind Reservebildung, welche den Grundzügen des Gesetzes und den Bewertungsgrundsätzen im Gesetz widersprechen und auch nicht erlaubt wären. Diese pauschalen Wertberichtigungen werden seitens des Steuergesetzes erlaubt. In jedem Fall verstossen diese pauschalen Wertberichtigungen gegen die Bewertungsregeln und das Stetigkeitsprinzip wie im Gesetz neu formuliert. Weiter werden «alle möglichen» Bildungen von stillen Reserven erlaubt. Dies widerspricht der Zielformulierung des Gesetzes, dass sich Dritte ein zuverlässiges Urteil über die finanzielle Situation der Firma bilden können, und widerspricht dem Grundsatz, ein «der tatsächlichen Vermögens-, Finanz- und Ertragslage entsprechendes Bild» zeigen zu können. Die Glaubwürdigkeit des Gesetzes leidet da ein wenig, und man kommt am Schluss doch zur Vermutung, dass sich im Vergleich zu heute nicht viel ändert. Dies hängt aber auch davon ab, wie sich das neue Gesetz zur Steuerrechtspraxis und zum Steuergesetz in Zukunft verhält. Zumindest in der Botschaft wird zum Verbot der gewillkürten Reserven wie folgt konkretisiert: Die Bewertung muss zwar vorsichtig erfolgen, darf aber die zuverlässige Beurteilung der wirtschaftlichen Lage des Unternehmens nicht verhindern. Zudem wird in der Botschaft festgehalten, dass für KMU Vorschriften, die stark auf steuerrechtlichen Überlegungen basieren, im Vordergrund stehen sollen. Das «true and fair view» ist für Publikumsgesellschaften und allenfalls wirtschaftlich bedeutende Gesellschaften von Relevanz. In der Botschaft wird korrekterweise vermerkt, dass beim Festhalten am Massgeblichkeitsprinzip die Transparenz des Abschlusses nach Obligationenrecht nur beschränkt und eine den tatsächlichen Verhältnissen entsprechende Darstellung der wirtschaftlichen Lage eines Unternehmens nicht vollumfänglich möglich ist. Trotzdem kann festgehalten werden, dass die Neuregelung zu einer besseren Übersichtlichkeit der Normen führt und das Buchführungs- und Rechnungslegungsrecht adäquat modernisiert wird – ganz im Sinne der heutigen gesellschaftlichen Entwicklung.

- Vgl. Botschaft, S. 1607, www.ejpd.admin.ch/ejpd/de/home/themen/wirtschaft/ref_gesetzgebung/ref_aktienrechtsrevision.html.

- In Anlehnung an das Manuskript von Reto A. Lyk, Referat: Das Aktienrecht – eine hektische Grossbaustelle, STS-Tagung Davos 2009.

- Z.B. Swiss GAAP FER oder IFRS.

- Vgl. Art. 960e Abs. 3 und 4 E-OR.

- IFRS = International Financial Reporting Standards.

- Vgl. Art. 959c E-OR.

- Vgl. Peter Gurtner, Neues Rechnungslegungsrecht nach OR, Schweizer Treuhänder 6-7/2010.

- Der Bundesrat kann in einer Verordnung die anerkannten Standards bestimmen, welche voraussichtlich sind: Swiss GAAP FER, IFRS und US GAAP.

- Vgl. Botschaft S. 1718, Art. 961c Lagebericht.

- Bilanzsumme 10 Mio., Umsatz 20 Mio. und 50 Vollzeitstellen, wobei zwei Kriterien in zwei aufeinanderfolgenden Geschäftsjahren erfüllt werden müssen.

- Bilanzsumme 20 Mio., Umsatz 40 Mio. und 250 Vollzeitstellen.

- Vgl. Zenhäuser, Konzernrechnung/Böckli, Aktienrecht/HWP Bd. 1, S. 269.

- Aus: Rechnungswesen & Controlling, veb.ch, Ausgabe 2/10.

- Vgl. Art. 957 Abs. 2 und Art. 958b Abs. 2 E-OR.

- Vgl. Peter Böckli, Das neue OR Rechnungslegungsrecht, Schweizer Treuhänder 2010/4.