Seit dem 9. Juli 2009 ist der IFRS für KMUs auf Englisch verfügbar. Anvisiert werden alle Unternehmen, welche nicht an einer Börse gelistet sind, nach dem Motto «one size fits all». Die folgende Kurzanalyse soll einerseits ein Schlaglicht auf diesen IFRS werfen und andererseits dessen Stärken und Schwächen offenlegen.

Der neue IFRS wurde dank grossen Einsatzes des Amerikaners Paul Pacter als Projektleiter entwickelt. Er umfasst insgesamt 346 Seiten, nämlich 230 Seiten für die einzelnen Sections (Themengebiete) und 116 Seiten für die Illustrative Financial Statements Presentation (Musterabschluss) und Disclosure (Offenlegungen) Checklist sowie die Basis for Conclusions.1

Bestimmt hat hier das IASB, welches die IFRS verabschiedet, für Länder, die noch über keine Lösungen für nichtkotierte Unternehmen verfügen, eine Bresche geschlagen. Andererseits betritt das IASB damit Neuland und erklärt selbst, dass es sich hier um einen unverbindlichen Vorschlag handle, den die einzelnen Jurisdiktionen allenfalls implementieren könnten oder nicht. Diese müssten auch festlegen, ab welchen Grössenkriterien einer Unternehmung der neue IFRS anzuwenden wäre.2 Um zu vermeiden, dass die bisherigen Kunden, d.h. die kotierten Unternehmen, untreu werden und statt der schwer überschaubaren 3000 Seiten der Full IFRS auf den IFRS for KMUs umsatteln, steht explizit im Standard, dass dieser für Emittenten tabu sei.3 Das ist doch eine versäumte Gelegenheit: Entwicklungs- und Schwellenländer wären froh, wenn man ihnen ein Instrument in die Hände gäbe, das für gelistete Gesellschaften accountingmässig machbar wäre.

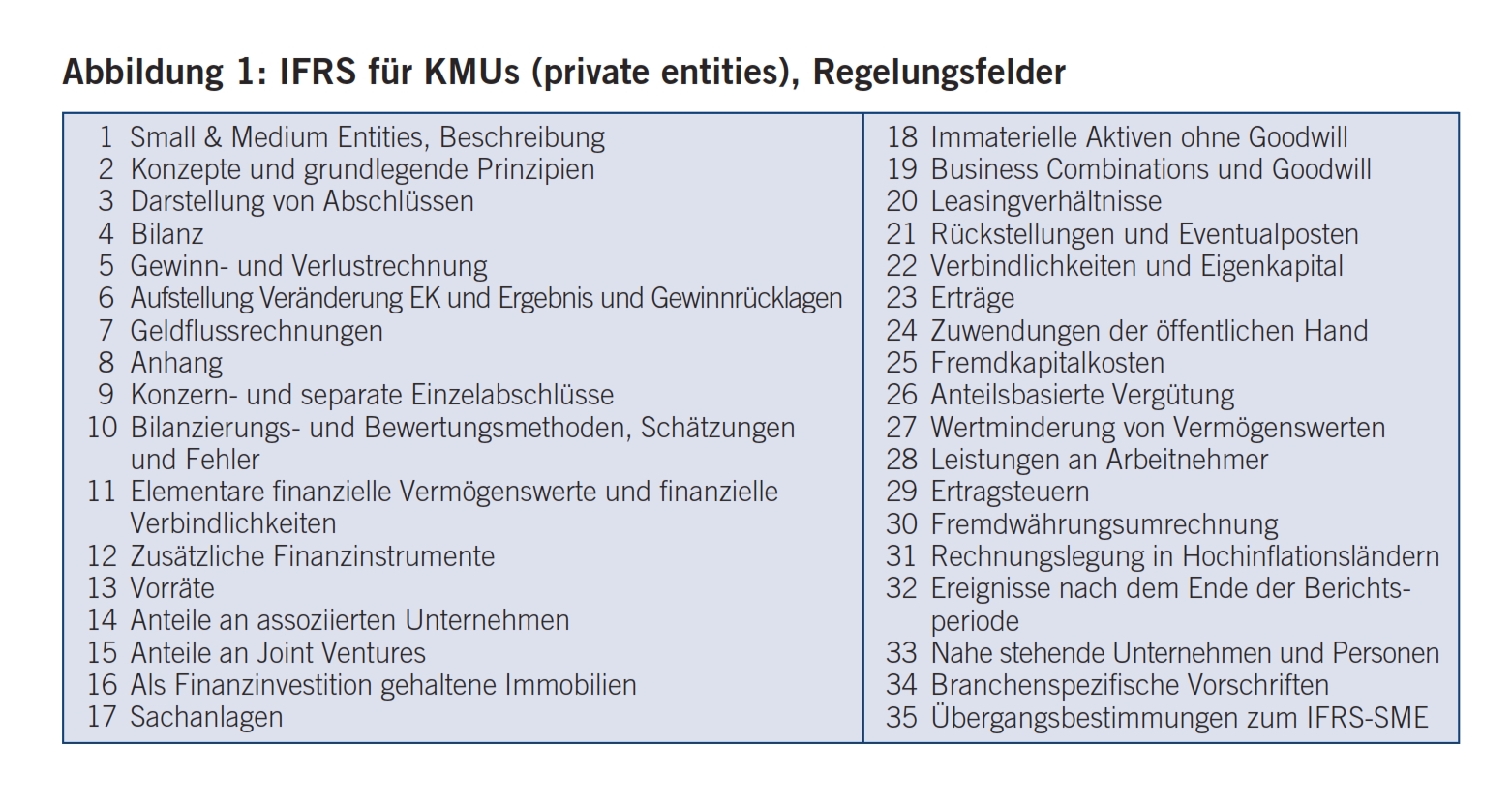

Wie die Swiss GAAP FER ist auch der IFRS für KMUs grundsatzorientiert, aber etwas weniger ausgeprägt, da mehr Themen geregelt werden. Deshalb haben auch die Pervasive Principles (Regelwerk-Teil in Section 2) weniger Bedeutung als das Rahmenkonzept bei Swiss GAAP FER. Einen Überblick über die behandelten Materien gibt die Abbildung 1.

Für Finanzinstrumente beispielsweise sind die Sections 11 und 12 vorgesehen; Section 11 für die «Basic Financial Instruments» (16 Seiten) und Section 12 für «Other Financial Instruments» (6 Seiten). In Section 12 finden wir auch einen Verweis auf die Full IFRS: Es ist zulässig, statt dieser beiden Sections auch den berühmt-berüchtigten IAS 39 Financial Instruments, der zurzeit in Überarbeitung ist,4 anzuwenden.5

Zu den Basic Financial Instruments zählen Bargeld, Gläubigerbeziehungen wie Debitoren, Schuldscheine, Wechsel, Darlehen mit fixer oder variabler Verzinsung.6 Die Folgebewertung von Finanzinstrumenten ist in Übereinstimmung mit den fortgeführten Anschaffungskosten zu vollziehen unter Einbezug der Effektivverzinsung.7 Überdies gibt es Vorschriften bezüglich eines Impairments von aktiven Finanzinstrumenten.8 Für alle übrigen Finanzinstrumente, die nicht anderenorts im IFRS geregelt sind, gilt die Section 12. Sie sind ausschliesslich zum Fair Value zu bewerten, und ein besonderes Augenmerk wird dem Hedge Accounting gewidmet.9 Trotz der 22 Seiten für die Finanzinstrumente spürt man den Willen zur Klarheit und zur Herabsetzung der Komplexität in der Regulierung einer teilweise sehr anspruchsvollen Materie.

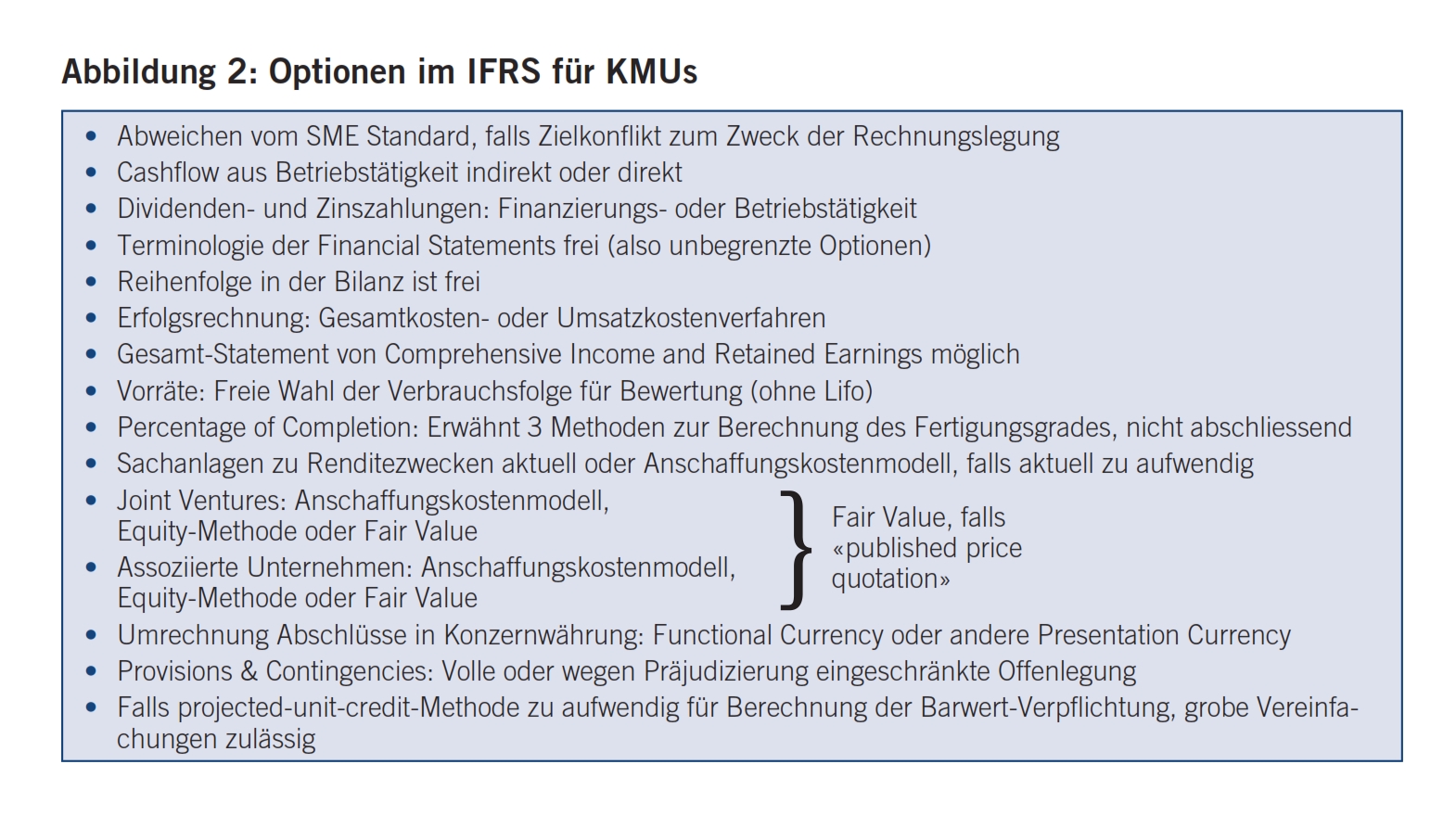

Das IASB hat sich das Ziel gesetzt, die internationale Vergleichbarkeit von KMU-Abschlüssen zu erhöhen.10 Angesichts der doch zahlreichen Optionen11 – sie sind in Abbildung 2 aufgezeigt – ist es doch verwunderlich, dass die Vergleichbarkeit angestrebt wurde.12 Selbstverständlich muss man sich fragen, wie wichtig denn diese für KMUs sei. Wenn die KMUs mehrheitlich eigenkapitalfinanziert sind oder sich, was meist der Fall ist, nur an einheimische Banken wenden, dann ist die internationale Vergleichbarkeit in der Tat irrelevant. Es zählt dann einzig, dass die Gläubigerbank über zuverlässige Grundlagen bezüglich Rechnungslegung verfügt, und das hat eine Bank sowohl mit dem neuen IFRS, aber auch mit der viel bescheideneren Kern-FER für Unternehmen, die nur der eingeschränkten Revision unterliegen, als auch mit den gesamten Swiss GAAP FER.

Eine deutsche Übersetzung des neuen IFRS ist noch nicht erhältlich, vermutlich weil Deutschland mit dem neuen BilMog erklärterweise am neuen IFRS nicht interessiert ist. In Englisch sind alle IFRS-Dokumente auch als Download unentgeltlich erhältlich. Sogar eine XBRL-Taxonomie13 ist bereits als Entwurf vorhanden und soll im April 2010 veröffentlicht werden. Man darf sich allerdings fragen, wie hoch der Nutzen einer solchen Vergleichbarkeit überhaupt ist. Ebenso wird das Zurverfügungstellen von Übungsmaterial14 bereits in Angriff genommen. An solidem, gehaltvollem Marketing, das durch echte Unterstützung stark ist, fehlt es nicht.

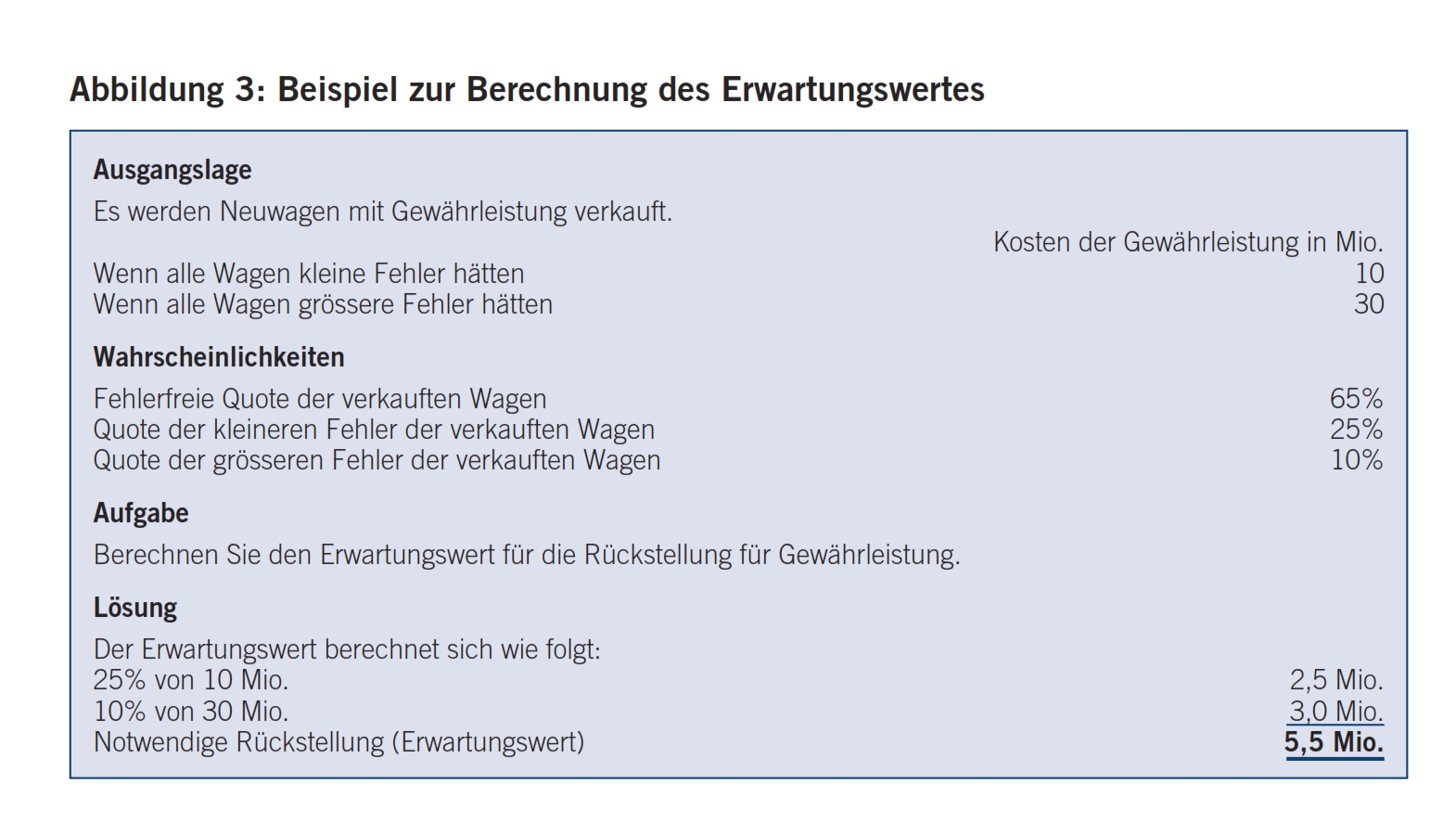

Rückstellungen sind als solche erfolgswirksam zu erfassen, wenn sie die Kriterien der Schätzbarkeit und der Wahrscheinlichkeit (über 50%) erfüllen. Die Wahrscheinlichkeit bezieht sich auf das Erfordernis des Transfers ökonomischer Vorteile bei der Begleichung (settlement) der Verpflichtung. Dabei wird bei der Definition der Verpflichtung darauf geachtet, dass es klar wird, was Zukunftsaufwand ist und demgemäss nicht zurückgestellt werden darf.15 Grundsätzlich muss zum Exit-Preis bewertet werden: «Die beste Schätzung ist der Betrag, den ein rational handelndes Unternehmen zahlen würde, um die Verpflichtung zu begleichen … oder die Verpflichtung an eine Drittpartei zu transferieren.» Der Betrag kann als wahrscheinlichster Wert berechnet werden,16 wenn es sich um eine einzelne Verpflichtung handelt, und als Erwartungswert, wenn es sich um eine grosse Population von Einheiten handelt. Für ein Beispiel zum Erwartungswert vgl. Abbildung 3.

Verlangt wird bei Versicherungsdeckung der Bruttoausweis: die Forderung gegenüber der Versicherung in den Aktiven und die Rückstellung im Rahmen des gesamten Mittelabflusses im Fremdkapital.17

Wenn eines der Kriterien für eine Rückstellung nicht erfüllt ist, dann handelt es sich um eine Eventualverpflichtung. Es wird nicht dargelegt, wann überhaupt keine Offenlegung verlangt ist. Die Elemente des Rückstellungsspiegels ohne Vorjahresinformation sind verlangt.18 Bezüglich von Eventualforderungen wird nur vermerkt, dass diese nicht bilanziert werden dürfen.19 Im Gegensatz zu Swiss GAAP FER, aber im Einklang mit IAS 37, erlaubt der IFRS für KMUs ebenfalls bezüglich Rückstellungen und Eventualverpflichtungen, präjudizierende Offenlegungen wegzulassen. Dagegen müssen dann trotzdem die Natur eines Rechtsfalles sowie die Tatsache und die Begründung der unvollständigen Offenlegung bekannt gegeben werden.

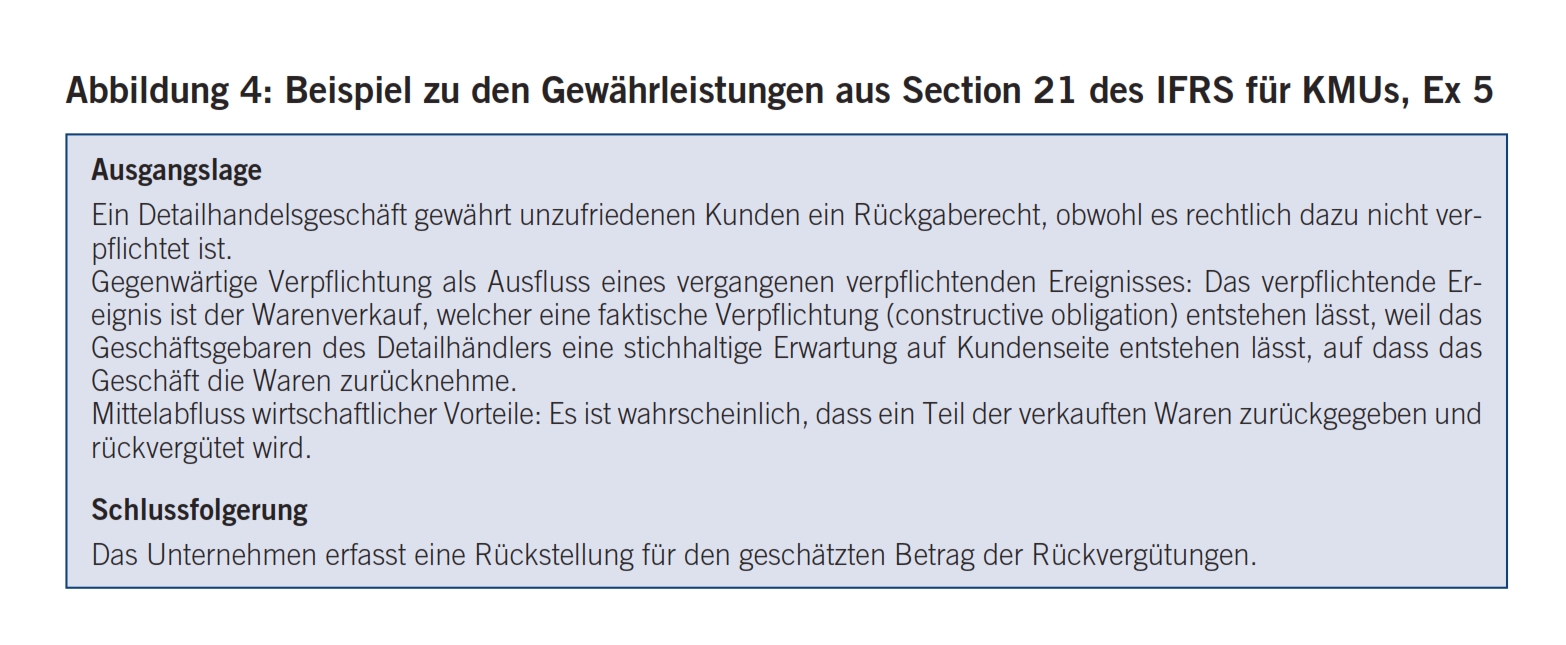

Nicht separat geregelt sind Restrukturierungen als faktische Verpflichtungen. Dazu findet man in den IFRS ein Beispiel.20 Mit insgesamt neun Beispielen in der Section 21 wird dem Anwender nützliche Unterstützung geboten. In Abbildung 4 ist eines der Beispiele wiedergegeben.

Von grosser Bedeutung ist es, das Ermessen bezüglich Ereignissen nach Beendigung der Berichtsperiode einzuschränken. Wie auch bei Swiss GAAP FER21 gelingt dies dem neuen IFRS, soweit diese Frage überhaupt regulierbar ist. Grundsätzlich unterscheidet sich die Section 32 inhaltlich nicht von IAS 10 Events after the Reporting Period, die Formulierungen sind aber einfacher, und in der Section 32 ist weniger «guidance» als in IAS 10 enthalten.

Zuerst werden diese Ereignisse wie folgt definiert: «Ereignisse nach der Berichtsperiode sind solche, günstige oder ungünstige, die sich zwischen dem Ende der Berichtsperiode und dem Datum, an dem der Abschluss für die Herausgabe autorisiert ist, abspielen.»22 Dabei werden zwei Unterkategorien unterschieden:

- Solche, für die Anhaltspunkte (evidence) bestehen, dass die Bedingungen bereits am Ende der Berichtsperiode bestanden haben (= adjusting events = abschlusswirksam), und

- solche, die darauf hinweisen, dass die Bedingungen nach dem Ende der Berichtsperiode aufgetreten sind.23

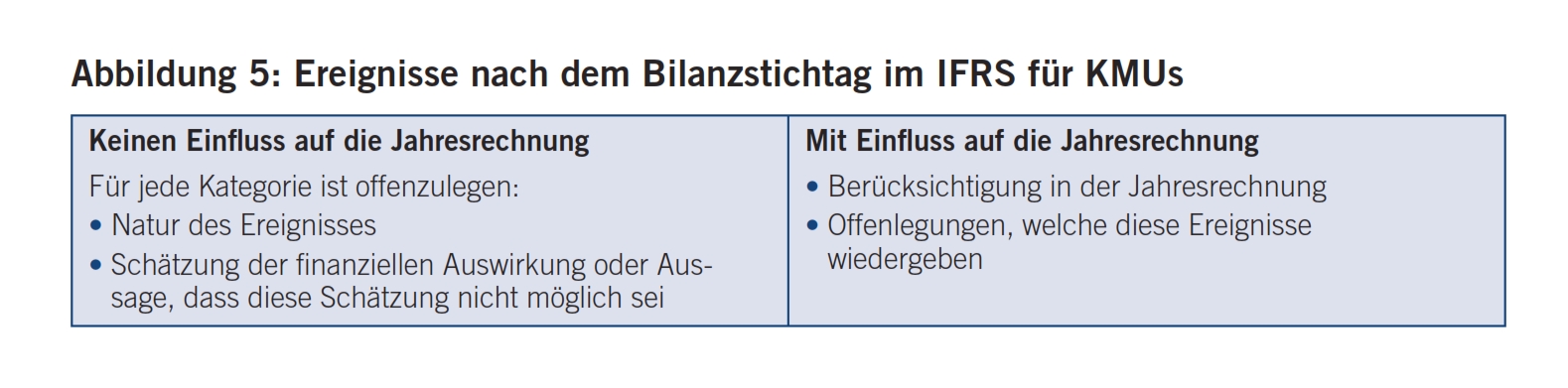

Bei den abschlusswirksamen Ereignissen sind zusätzliche Offenlegungen erforderlich. Auch im Standard selbst finden sich Beispiele für beide Arten von Ereignissen.24 In den Offenlegungen ist das Datum der Autorisation für die Herausgabe des Abschlusses zu nennen.25 Für die Offenlegungen vgl. Abbildung 5.

Nun noch ein Einblick in das im Entstehen begriffene «training material», welches auch auf der IASB-Website einschliesslich Lösungen verfügbar ist. Erst zu dieser Section 32 über Ereignisse nach dem Bilanzstichtag ist eine solche Unterstützung verfügbar.26 Dabei muss beachtet werden, dass dieses Übungsmaterial künftig den praktisch relevanten Umfang des IFRS ausdehnen wird. Dieses Modul zu den drei Seiten der Section 32 umfasst 22 Seiten, bietet dem Anwender aber bestimmt Nutzen. Zudem widerspricht es nicht dem Rahmenkonzept von Swiss GAAP FER.

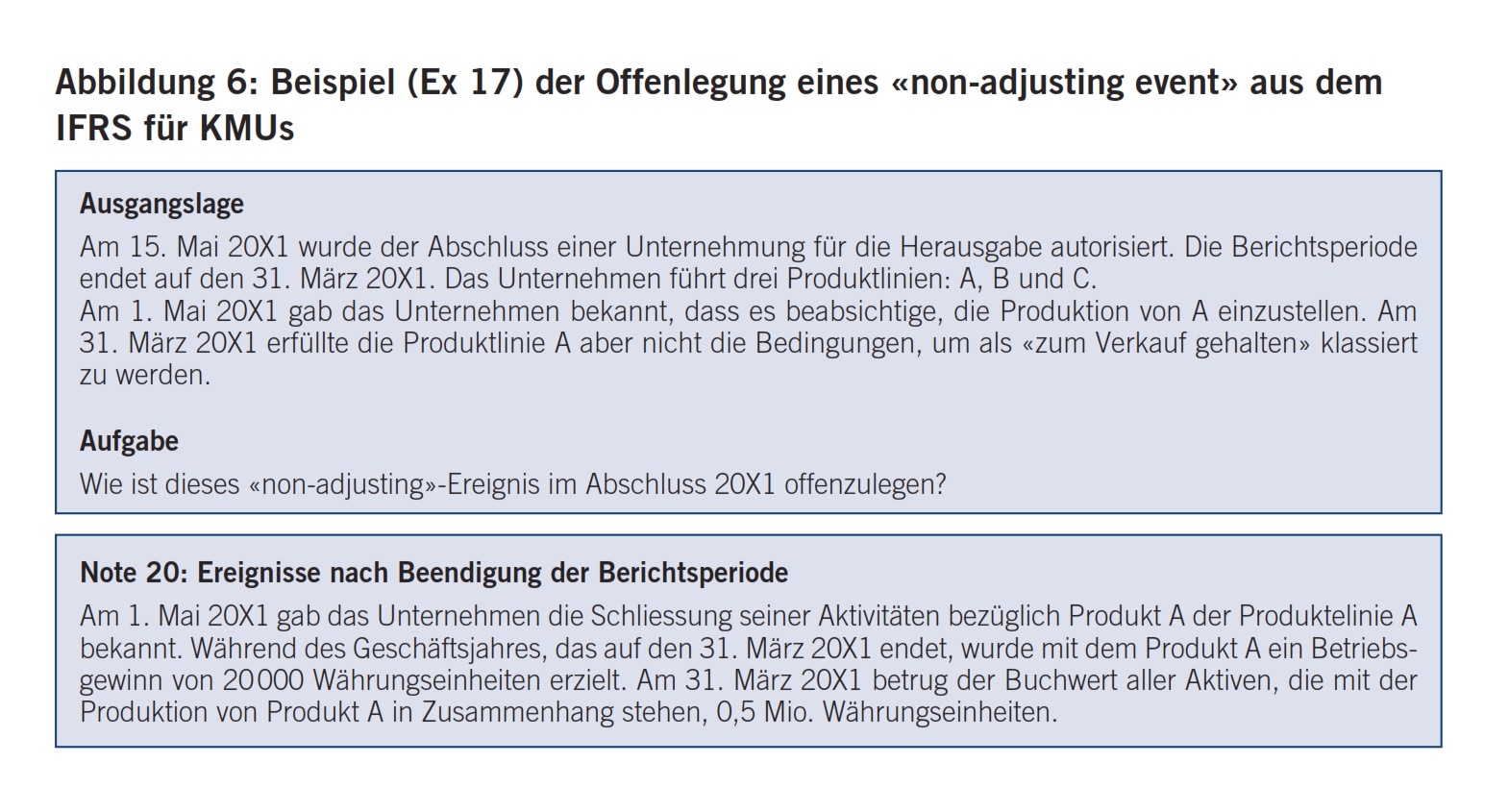

Ein Beispiel aus diesem «training material», das zeigt, wie die Offenlegung eines «non-adjusting event» aussehen kann, findet sich in Abbildung 6.

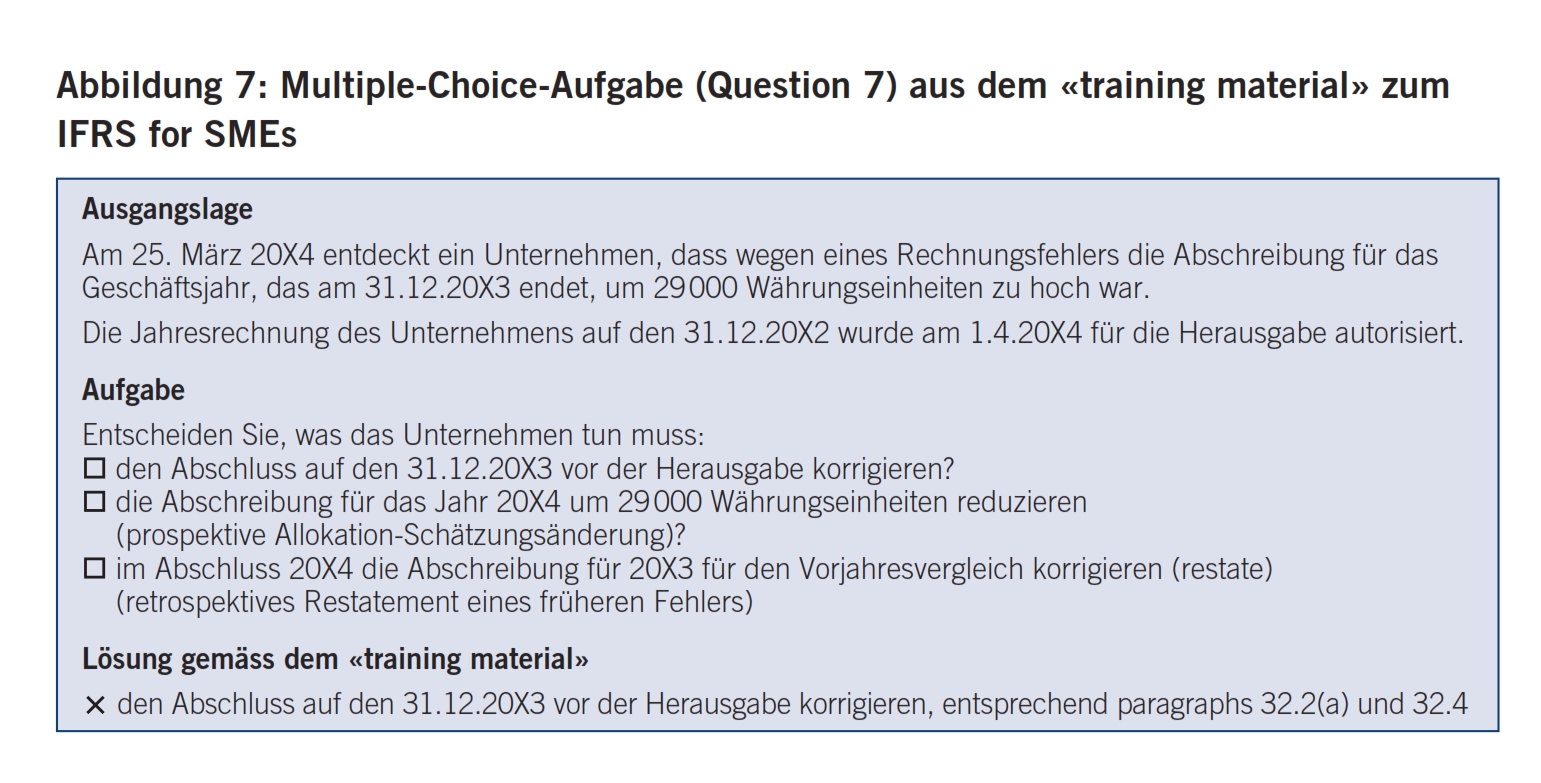

Das Übungsmaterial zur Section 32 enthält auch elf Mehrfachwahl-Antworten zum Thema. Das Beispiel 7 findet sich in Abbildung 7.

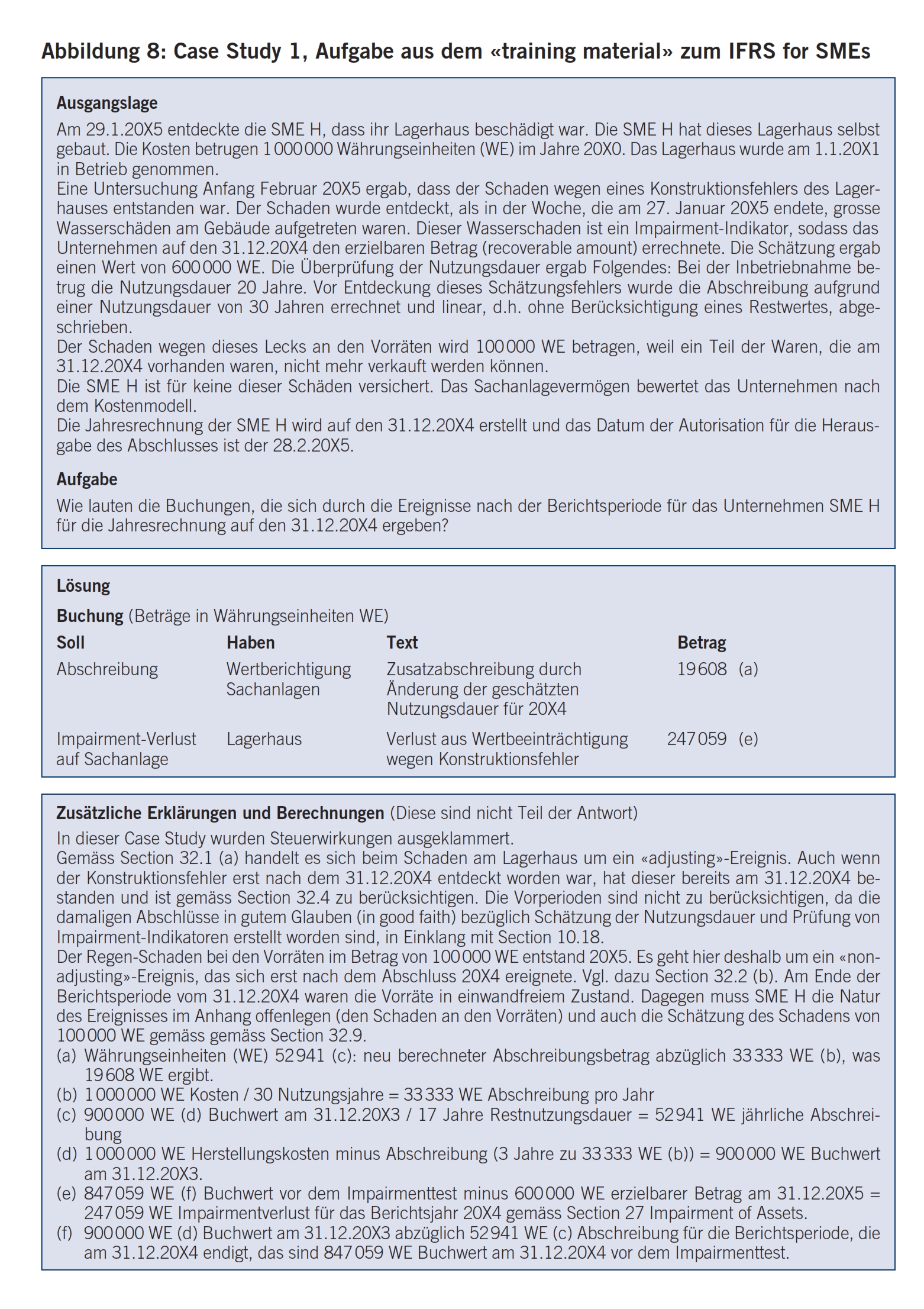

Das «training material» beschränkt sich aber nicht auf einfache Fragen, sondern konzipiert auch zwei Fälle. Die Case Study 1 ist in Abbildung 8 wiedergegeben.

Beim IFRS für KMUs handelt es sich um ein sauber konzipiertes Regelwerk, das gut verständlich ist. Manche Sections sind trotzdem sehr anspruchsvoll, so beispielsweise Employee Benefits oder Financial Instruments. Diesen Regelungen kann aber zugutegehalten werden, dass auf komplexe Fragen kaum einfache Antworten möglich sind. Dagegen wären obligatorische Übungen wie die proportionale Eliminierung von Zwischengewinnen bei assoziierten Unternehmen nun wirklich nicht nötig gewesen. Wie bekannt, sind die dafür notwendigen Informationen für das rechnungslegende Unternehmen kaum erhältlich.

Kritisch zu beurteilen ist der Musterabschluss, der jede unternehmerische Realität, die nicht ganz einfach ist, umschifft. Das Gesamtglossar dieses Standards leistet wertvollen Support. Bezüglich Bilanzgliederung lässt der IFRS maximale Freiheit, was die beschworene Vergleichbarkeit beträchtlich herabsetzt. Unschön ist auch, dass viele Vorschriften nicht zu befolgen sind, da der Standard durch die Exit-Klausel «when impracticable» 21 Mal grosse Vereinfachungen zulässt. Folgende Themen wurden ausgeklammert: Segment-Informationen, Zwischenberichte (hier fehlt also jede Standardisierung) und Earnings per Share (hier wäre eine Einschränkung des Ermessensspielraums erwünscht gewesen). Ebenso fehlt – im Gegensatz zu den Vorschriften aus dem Swiss-GAAP-FER-Rahmenkonzept27 – eine Vorschrift zur Offenlegung von Lage und Ausblick.

Vieles wurde gegenüber dem Entwurf vereinfacht; so gilt für Sachanlagen und immaterielle Aktiven immer das Anschaffungswertprinzip, ausgenommen bei den Business Combinations, wo der Fair Value zulasten des Goodwill zum Zuge kommt. Angenehm sind auch die Querverweise in den einzelnen Sections auf andere Sections: Sie senken das Risiko, dass der Standard falsch angewendet wird. Dass auf die Full IFRS als Auslegungshilfe hingewiesen wird,28 ist nicht unbedingt geschickt: So hat der Anwender das Gefühl, dass die 3000 Seiten IFRS durch die Hintertür in den IFRS für KMUs eingeschleust wurden.

Im Gegensatz zu den Swiss GAAP FER gilt der ganze Umfang des IFRS für alle Nichtkotierten, es fehlt eine Modularisierung. So muss für ein «Kern-FER-Unternehmen» der IFRS for SMEs als beträchtliches Abenteuer eingestuft werden.

Auch das Verbot von ausserordentlichen Aufwendungen und Erträgen dürfte für KMUs eine dicke Kröte sein, die es mit dem IFRS for KMUs zu schlucken gilt.

Der IFRS für KMUs ist bestimmt eine taugliche Alternative zu Swiss GAAP FER, wenn es um grosse nichtkotierte Unternehmen wie Migros oder SBB geht. Es ist aber auch statthaft, sich keine Zwangsjacke aufzuerlegen und mit Swiss GAAP FER zu fahren. Dabei ist es durchaus zulässig, im IFRS für KMUs, der ja inhaltlich kaum von den Swiss GAAP FER abweicht, nach weiterer Guidance zu suchen.

Zudem sind die Swiss GAAP FER auf unsere Landesverhältnisse zugeschnitten, die Vorsorgeverpflichtungen in FER 16 sind pragmatisch geregelt und weit weniger komplex als die Employee Benefits der Section 28.

Die Swiss GAAP FER werden in der Schweiz weiterentwickelt und neue Fachempfehlungen erst nach einem seriösen Vernehmlassungsverfahren verabschiedet. Dagegen gibt der Anwender das Heft aus der Hand, wenn er den IFRS für KMUs anwendet;29 dieser wird vom IASB in dreijährigem Rhythmus angepasst. Beim Due Process ist der Schweizer Input beim IFRS für KMUs einer von über hundert anderer Ländern.30

Meine Empfehlung wäre: Schuster, bleib bei deinen Leisten; das heisst, auferlege dir nicht mehr als notwendig, erfülle aber dieses Notwendige perfekt. Im Klartext: Wer Swiss GAAP FER anwenden darf, tue das mit grossem Verantwortungsgefühl, die Flucht nach vorn zum IFRS für KMUs bringt hier keinen Zusatznutzen.

* Die Autorin ist Mitherausgeberin der IRZ Fachzeitschrift für Internationale Rechnungslegung, Leiterin verschiedener FER-Subkommissionen zur Entwicklung von Swiss-GAAP-FER-Fachempfehlungen, Mitglied der Prüfungskommission des Lehrgangs Diploma IFRS-Accountant der Controller-Akademie und Ernst & Young sowie Mitglied des Beirates der Controller-Akademie.

- Bei der Basis for Conclusions geht es um die Begründungen für die einzelnen Sections. Diese Begründungen bilden einen integralen und obligatorischen Bestandteil des IFRS. Dagegen sind der Musterabschluss sowie die Offenlegungs-Checklist nicht Teil des IFRS, sondern sie begleiten ihn.

- IFRS for SMEs, Preface P12 und P13.

- IFRS for SMEs 1.5.

- Phase 1: Classification and measurement wurde am 12. November 2009 mit der Publikation von IFRS 9 Financial Instruments on the classification and measurement of financial assets abgeschlossen. Der IFRS 9 dürfte bereits freiwillig für das Berichtsjahr 2009 angewendet werden.

- IFRS for SMEs 11.2 (b).

- IFRS for SMEs 11.8 bis 11.11 befasst sich mit der Abgrenzung zu den «Other Financial Instruments».

- IFRS for SMEs 11.14 bis 11.20.

- IFRS for SMEs 11.21 bis 11.32.

- IFRS for SMEs 12.15 bis 12.25.

- IFRS for SMEs 2.11.

- Für die unter Swiss GAAP FER gewährten Optionen vgl. Teitler-Feinberg, Evelyn, IFRS-SME versus Swiss GAAP FER, Analyse, Praktikabilität, Kosten, Nutzen, in: Der Schweizer Treuhänder, November 2009, S. 811.

- Anderer Meinung: Glanz, Stephan/ Pfaff, Dieter, Neue Zürcher Zeitung vom 15.07.09, S. 23.

- XBRL Extended Business Reporting Language, IFRS for KMU-spezifisch unter: www.iasb.org, wo auch der Link zum Exposure Draft zu finden ist.

- Vgl. dazu Abschnitt 2.2 dieses Beitrags sowie den Download des IASB unter www.iasb.org, abgerufen am 23.12.09.

- IFRS for SMEs 21.4 bis 21.6.

- Wahrscheinlichstes Ergebnis: Wenn beispielsweise die Wahrscheinlichkeit auf 60% geschätzt wird, dass vom verursachten Schaden von 80 000 Franken 25% zu zahlen sind, dann bedeuten die 60%, dass bilanziert werden muss, und die 25%, dass der Erwartungswert 25% von 80 000 = 20 000 beträgt.

- IFRS for SMEs 21.9.

- IFRS for SMEs 21.12 und 21.14.

- IFRS for SMEs 21.13.

- IFRS for SMEs, Beispiel 3.

- Swiss GAAP FER Rahmenkonzept R/28 (auf einer halben Seite, Section 32 umfasst drei Seiten, enthält allerdings viel «guidance» wie auch Beispiele).

- Für die Schweiz ist dieses Datum wie folgt zu interpretieren: «Datum, an dem der Verwaltungsrat die Jahresrechnung zuhanden der Generalversammlung verabschiedet hat.»

- IFRS for SMEs 32.2.

- IFRS for SMEs 32.5 bis 32.8.

- IFRS for SMEs 32.9.

- Training material zu Section 32: www.iasb.org, abgerufen am 23.12.09.

- Swiss GAAP FER R/34.

- IFRS for SMEs 9.7 und 9.8.

- Vgl. dazu auch: Teitler-Feinberg, Evelyn, IFRS-SME versus Swiss GAAP FER, Analyse, Praktikabilität, Kosten, Nutzen, in: Der Schweizer Treuhänder, November 2009, S. 816.

- Zum ähnlichen Schluss für deutsche Verhältnisse kommen: Zwirner, Christian/Künkele, Kai Peter, Kein Raum für die Anwendung der IFRS for SMEs in Deutschland, in: IRZ Zeitschrift für Internationale Rechnungslegung, November 2009, S. 463 ff.