Reale Unternehmensbewertungen stehen zweifelsohne in einem konkreten Kontext und unterliegen deshalb gewissen Wert- bzw. Preisperspektiven in Abhängigkeit zu den Arten der Unternehmenstransaktionen (Verkaufsstrategien) und allfälligen Verträgen zwischen Beteiligten (ABV), welche gegebenenfalls durch Paketzu- und -abschläge aufgrund des Gesellschafts- und Steuerrechts zu ergänzen sind. Ausgangsgrösse dieser Wert- bzw. Preisperspektiven sowie Paketzu- und -abschläge bildet der zentrale, von den Perspektiven losgelöste Unternehmenswert. Nachstehend werden diese Werteinflüsse systematisiert und erörtert.

Unter dem zentralen, von den Perspektiven losgelösten Unternehmenswert ist ein objektivierter Unternehmenswert zu verstehen, welcher ein typisierter Zukunftserfolgswert ist, der sich bei Fortführung des Unternehmens in unverändertem Konzept und mit allen realistischen Zukunftserwartungen im Rahmen der Marktchancen und -risiken, finanziellen Möglichkeiten des Unternehmens sowie sonstigen Einflussfaktoren ergibt.1, 2

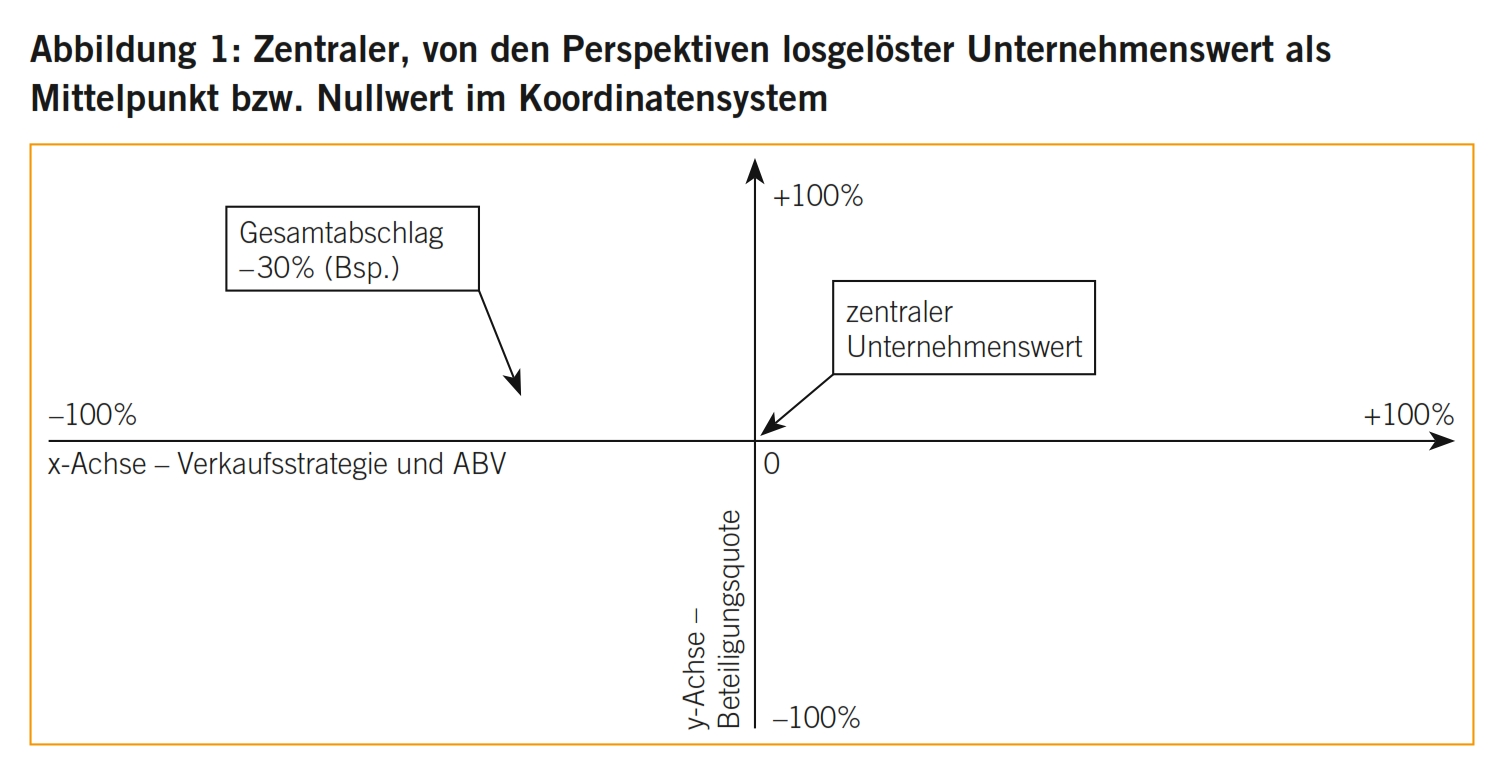

Der so ermittelte Unternehmenswert bildet innerhalb des Wert- bzw. Preisspektrums solchermassen den Mittelpunkt bzw. Nullwert im Koordinatensystem im zweidimensionalen Raum.3 Ermittelt wird aufgrund der verschiedenen Einflussfaktoren ein den zentralen Unternehmenswert ergänzender Gesamtzu- bzw. -abschlag.

Dabei kann zwischen Wert- bzw. Preisperspektiven in Abhängigkeit zu den Arten der Unternehmenstransaktionen4 sowie den Paketzu- und -abschlägen im engeren Sinn unterschieden werden.

Die Wert- bzw. Preisperspektiven, die in Abhängigkeit zu den möglichen Arten der Unternehmenstransaktionen und den Verträgen zwischen den Beteiligten stehen,5 bewegen sich dabei auf der x-Achse. Die Paketzu- und -abschläge, basierend auf dem Gesellschaftsrecht, stehen auf der y-Achse. Es zeigt sich folgende Ausgangslage (vgl. Abbildung 1).6

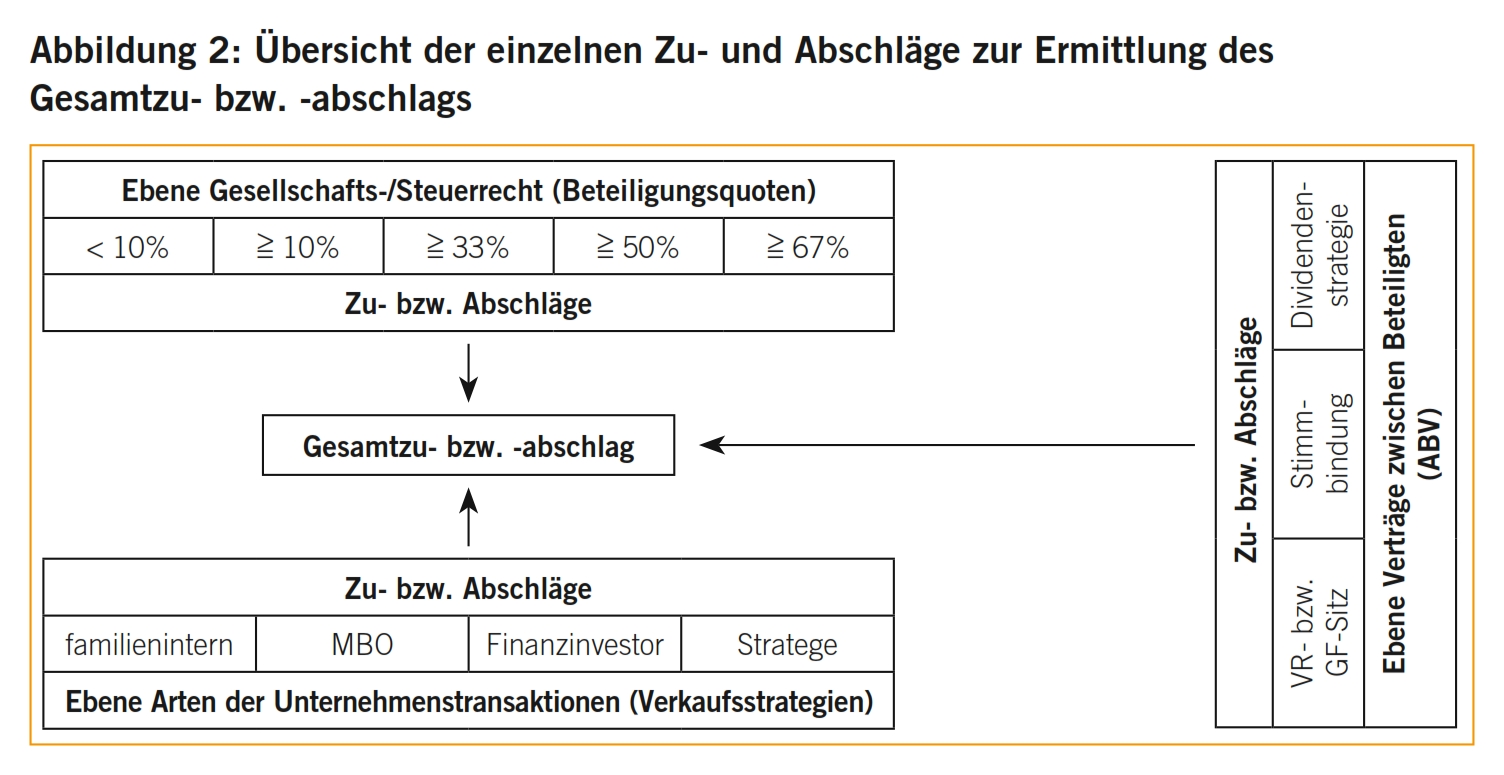

Die einzelnen Zu- und Abschläge, welche zusammen den Gesamtzu- oder -abschlag ergeben, können übersichtlich wie in Abbildung 2 dargestellt werden.

Wie sich nachstehend zeigen wird, können sich die einzelnen Zu- bzw. Abschläge in gewissen Situationen überschneiden. Beispielsweise darf für einen Finanzinvestor, der die Mehrheit erwirbt, nicht der Control Premium doppelt, einerseits auf der Ebene Gesellschaftsrecht und anderseits bei der Verkaufsstrategie, gerechnet werden.7

Verkaufsstrategien und ABV ergänzen sich oftmals.

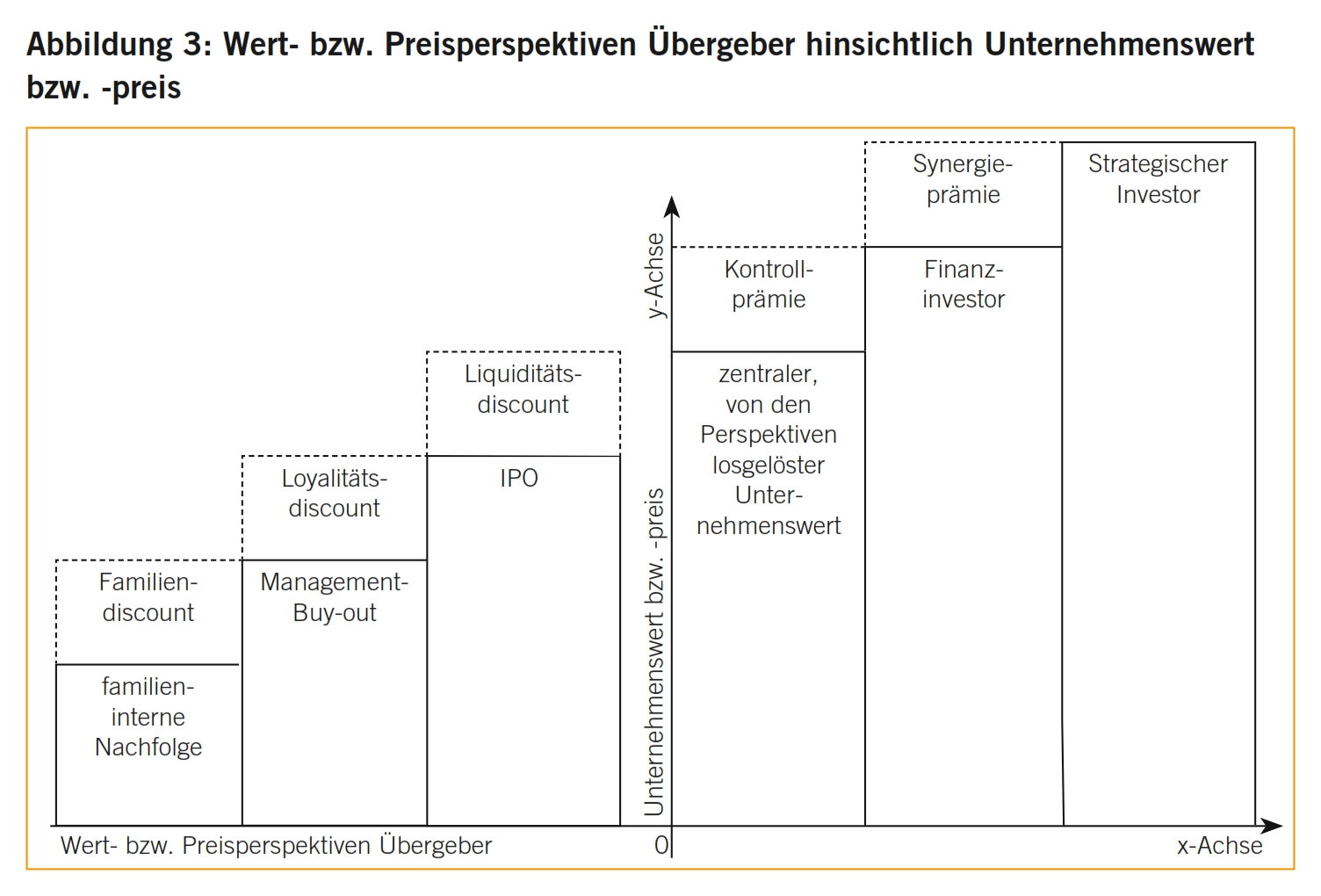

Abbildung 38 zeigt in diesem Zusammenhang die unterschiedlichen Wert- bzw. Preisperspektiven des Übergebers, die in Abhängigkeit zu den möglichen Arten der Unternehmensnachfolge stehen.9 Die aufgezeigten Verhältnisse der einzelnen Werte bzw. Discounts und Prämien sind lediglich darstellerischer Natur.

Die einzelnen Discounts bzw. Prämien werden, ausgehend vom zentralen Unternehmenswert, kurz erklärt.

Tritt ein Investor bzw. Übernehmer auf, der die Mehrheit an einem Unternehmen erwerben möchte, wird er in der Regel geneigt sein, mehr als den Wert bzw. Preis pro Beteiligungsrecht zu bezahlen, da er durch den Erwerb der Mehrheit der Beteiligungsrechte Kontrollrechte erwirbt, die der einzelne Minderheitsbeteiligte nicht nutzen kann. Dies schliesst eine Kontrollprämie oder einen Paketzuschlag ein, der sich aus der Möglichkeit der Einflussnahme auf die Unternehmenspolitik ergibt.10

Hier geht der Investor bzw. Übernehmer noch einen Schritt über die Kontrolle hinaus, indem er, nachdem er die Kontrolle über die Zielgesellschaft erworben hat, deren Aktiven mit seinen eigenen kombiniert und dadurch einen Mehrwert erzielt, der bspw. in der Erzielung von Umsatz-, Materialkosten-, Personal- bzw. Know-how-, Steuer- oder Finanzierungssynergien liegen kann.

Damit hängt die Existenz und Höhe dieses «Building Blocks» im Übernahmekontext im Wesentlichen von der Natur der Aktiven von Investor und Zielgesellschaft ab.11

Es handelt sich dabei um einen Abschlag für Erstzeichner, auch Upside Potential genannt. Beispielsweise wird wegen der tiefen Marktkapitalisierung und des geringen Free-Float (d.h. die Unternehmerfamilie hält möglicherweise mehr als 50% der Stimmen und 30% des Kapitals) bei den Berechnungen ein Liquiditätsdiscount von 20% berücksichtigt.

Dazu ist festzustellen, dass der Liquiditätsdiscount bei der Bewertung von kleinen und mittleren Unternehmen eine etwas andere Bedeutung hat und in der Regel bereits im Rahmen der Unternehmensbewertung erfasst wird, indem er bei der Festsetzung des Eigenkapitalkostensatzes beim Risikozuschlagsmodell12, 13 als Zuschlag für erschwerte Verkäuflichkeit berücksichtigt wird und deshalb vom Unternehmenswert nicht nochmals abgezogen werden muss bzw. darf. Es ist aber durchaus auch möglich, diesen Discount auf den Unternehmens- bzw. Eigenkapitalwert anzuwenden. Er darf dann aber nicht bereits im Eigenkapitalkostensatz berücksichtigt worden sein.14

Empirisch lässt sich beobachten, dass kleinkapitalisierte börsenkotierte Firmen im um die Kapitalstruktur bereinigten Vergleich zu wesentlich höher kapitalisierten börsenkotierten Firmen, welche branchenmässig und hinsichtlich Geschäftsmodell vergleichbar sind (sog. Comparables), basierend auf bewertungsrelevanten Kennzahlen wie beispielsweise Umsatz oder EBITDA tendenziell mit einem Abschlag bewertet sind. Dieser sog. Bewertungsabschlag hat oft mehrere Ursachen, wie unter anderem eine im Vergleich zu mittel- bis grosskapitalisierten Firmen vergleichsweise tiefere Liquidität als Folge der Tatsache, dass der Wertpapierhandel vorrangig im Bereich höher kapitalisierter Firmen stattfindet, eine prozentual geringere Free-Float-Kapitalisierung, erhöhte Informationsasymmetrie, ausgeprägtere Klumpenrisiken auf Kunden- bzw. Lieferantenseite oder ein tendenziell weniger breit diversifiziertes Produkt- und Leistungsportfolio. All diese Faktoren können in der Summe zu einer relativen Zunahme der Volatilität und somit zu einer Erhöhung des im Rahmen der Fundamentalbewertung kleinkapitalisierter Firmen angewendeten Diskontfaktors (Risikoprämie) führen. Als Folge dessen sinkt die relative Bewertung kleinkapitalisierter börsenkotierter Firmen, was letztlich deren Liquiditätsdiscount begründet. Im Fall nicht börsenkotierter kleinkapitalisierter Firmen ist dieser Liquiditätsdiscount im Vergleich zu ähnlich kapitalisierten, jedoch börsenkotierten Comparables typischerweise noch stärker ausgeprägt, da einige der oben beschriebenen Ursachen des Liquiditätsdiscounts wie beispielsweise Illiquidität oder Absenz eines Free-Floats nochmals deutlicher bzw. maximal ausgeprägt sind

Der Loyalitätsdiscount erfasst den durch das übernehmende Management selbst bewirkten bzw. verkörperten Teil des subjektorientierten Goodwills.15

Abbildung 3 zeigt, dass die Wert- bzw. Preisperspektiven bei einem Management-Buy-out um den Liquiditäts- und den Loyalitätsdiscount tiefer liegen als der davon unbelastete Unternehmenswert.

Der Familiendiscount wird oftmals in Ergänzung zum Loyalitätsdiscount bei familieninterner Nachfolge veranschlagt. Er hat oftmals keine direkte rechnerische Grundlage mehr wie bspw. der Loyalitätsdiscount beim Management-Buy-out, sondern ist eine nicht systematisch qualifizierte, familienintern bestimmte Grösse.

Der Aktionärbindungsvertrag (ABV) ist ein Mittel, um die grundsätzlich in ihren Abstimmungen und Wahlen unabhängigen Beteiligten in weiten Bereichen bestimmen und kontrollieren zu können.16, 17

Weder Stimmrechtsaktien noch ABV äussern unmittelbare steuerliche Folgen. Sie können indessen wichtige Mittel zur Vorbereitung, Begleitung und Durchführung entgeltlicher Unternehmensnachfolgen sein.

Der ABV ist ein Vertrag unter Aktionären zum Zweck der zum Voraus bestimmten Ausübung gewisser Aktionärsrechte und -pflichten oder auch darüber hinausführender Rechte im Kreis dieser vertraglich verbundenen Aktionäre.18 Mit dem ABV kann die fehlende Personenbezogenheit der Aktiengesellschaft, die gerade bei kleinen und mittleren Unternehmen sehr wichtig ist, kompensiert werden.19

Hauptsächlich werden Stimmbindungen in der Generalversammlung und im Verwaltungsrat sowie gegenseitige Kaufs- und Verkaufsrechte, Vorkaufsrechte, Vorhandrechte20 und Preisbestimmungsregeln für die Aktien festgelegt.21 Der ABV kann hingegen auch weitere Rechte und Pflichten regeln wie Konkurrenzverbote, Treuepflichten, Funktionen bestimmter Personen (bspw. Geschäftsführung), Nachschusspflichten, Lieferungs- und Abnahmeverpflichtungen und -rechte usw.22 Es ist offensichtlich, dass der ABV ein geeignetes Mittel zur Begleitung und Durchführung der Unternehmensnachfolge eines Kapitalunternehmens ist.23 Nachfolgend werden einige stichwortartig formulierte Beispiele von Regelungen in Aktionärbindungsverträgen bei der Unternehmensnachfolge aufgeführt.

Unter dem Aspekt der Unternehmensnachfolge gehören diese Anordnungen zu den zentralsten Bestimmungen eines ABV. Es geht dabei um gegenseitige Kaufs-, Verkaufs-, Vorkaufs- oder Vorhandrechte an den Aktien der von der Unternehmensnachfolge erfassten Aktiengesellschaft.

Geregelt werden in diesem Zusammenhang jeweils auch Fristen der Berechtigungen, Wertbestimmungen und Verbote der Verpfändung, der Errichtung einer Nutzniessung oder der Veräusserung der Aktien.24

Vermögensrechtliche Bestimmungen regeln primär das Recht auf Dividende der Aktionäre. Insbesondere bei einer sukzessiven Unternehmensnachfolge erhält die Bestimmung erhebliche Bedeutung für die Minderheitsaktionäre. Daneben können aber auch Nachschusspflichten oder über die gesellschaftsrechtliche Haftung hinausführende, persönliche Haftungen der Vertragspartner vereinbart werden.25

Regelmässig werden im Zusammenhang mit Unternehmensnachfolgen auch Treue- und Mitwirkungsrechte und -pflichten zwischen den Vertragsparteien vereinbart. Neben der Formulierung einer allgemeinen Treuepflicht handelt es sich dabei primär um Geheimhaltungspflichten und Konkurrenzverbote. Daneben werden oftmals bei kleinen und mittleren Aktiengesellschaften mit geschlossenem Aktionärskreis Rechte und Pflichten auf Arbeitsleistung in der Aktiengesellschaft vereinbart.26

Die Verbindlichkeit der Aktionärbindungsverträge wird regelmässig durch bestimmte Sicherungsmittel gewährleistet. Am häufigsten werden Konventionalstrafen festgesetzt. Ergänzend werden oftmals die Hinterlegung der Aktien in einem gemeinsamen Depot, die treuhänderische Übertragung der Aktien auf einen gemeinsam bestimmten Dritten oder die gegenseitige Verpfändung der Aktien vereinbart.27

Der ABV entfaltet nur Wirkungen zwischen den Vertragsparteien – inter pares – und schliesst damit die Aktiengesellschaft und unbeteiligte Aktionäre aus.28 Regelt der ABV das Stimmverhalten oder ein sonstiges Verhalten der Aktionäre, dann handelt es sich um einen Gesellschaftsvertrag, und die Gesellschafter bilden eine einfache Gesellschaft. Definiert hingegen der ABV lediglich gegenseitige Kaufs- und Verkaufsrechte, ist er ein Schuldvertrag. Sehr oft verbindet der ABV eine Summe von Rechten und Pflichten und ist deshalb sowohl Gesellschafts- als auch Schuldvertrag.29

Der ABV kann grundsätzlich formfrei geschlossen werden, wobei sich oftmals aus dessen Inhalt die Einhaltung einer bestimmten Form ergeben kann, so wenn bspw. eine Schiedsklausel oder Verfügungen von Todes wegen vereinbart werden.30 Auch wenn Formfreiheit gegeben ist, empfiehlt sich einfache Schriftlichkeit.

Besonderes Augenmerk ist den Verfahrensregeln in Aktionärbindungsverträgen zu schenken. Sie beinhalten vor allem die Festlegung des jeweiligen genauen Prozederes hinsichtlich der vereinbarten Rechte und Pflichten wie Fristen, Vorgehen bei Nichteinhalten von vertraglichen Bestimmungen, Gerichtsstands- oder Schiedsklauseln, anwendbares Recht usw.31

ABV in Zusammenhang mit einer Unternehmensnachfolge enthalten regelmässig Bestimmungen zu Dauer und Beendigung des Vertrags sowie zum Ausscheiden von einzelnen Vertragsparteien.32 So sind solche Aktionärbindungsverträge entweder auf eine feste Dauer abgeschlossen und gelten damit grundsätzlich als unkündbar oder sie sind auf unbestimmte Zeit abgeschlossen und beinhalten folglich entsprechende Kündigungsbestimmungen.

Selbstredend sind ausserordentliche Beendigungsgründe wie wichtige Gründe, Unmöglichkeit, Aufhebung durch gemeinsame Übereinkunft oder Rücktritt auch bei Aktionärbindungsverträgen mit einer festen Dauer möglich.33 Ausscheiden einzelner Vertragsparteien heisst, dass ein oder mehrere Beteiligte ihre Stellung als Vertragspartner beenden und der ABV unter den verbleibenden Vertragspartnern weiterbesteht.34 Regeln zum Ausscheiden einzelner Vertragsparteien umfassen üblicherweise einerseits die Möglichkeit der Austrittserklärung bzw. Kündigung seitens dieser Parteien und anderseits deren Ausschluss durch die übrigen Vertragspartner.35

st nicht das Gesamtunternehmen, sondern sind lediglich Teile desselben Gegenstand der Unternehmensnachfolge, kann der Wert dieses Anteils, ausgehend vom zentralen Unternehmensgesamtwert unter Berücksichtigung sog. Paketzu- und -abschläge, auf der Ebene Gesellschaftsrecht ermittelt werden.36

Ausschlaggebend für Paketzu- und -abschläge sind die Beteiligungsverhältnisse und damit die daraus folgende Einflussnahme auf das Unternehmen. Es werden, gestützt auf das Gesellschafts- und Steuerrecht, folgende kapital- und stimmenmässigen Stufen von Beteiligungsquoten unterschieden:

- unqualifizierte Minderheit (bis unter 10%);

- einfache Minderheit (ab 10% bis unter 33%);

- qualifizierte Minderheit als Sperrminorität (in der Regel ab 33% bis 50%);

- einfache Mehrheit (ab 51% bis in der Regel unter 67%);

- qualifizierte Mehrheit (ab in der Regel 67% bis unter 100%);

- Alleinaktionär (100%).

Mehrheitsanteile vermitteln je nach Abstufung von der einfachen bis zur qualifizierten bzw. vollständigen Mehrheit die Möglichkeit, entsprechend dieser Mehrheiten auf das Geschehen im Unternehmen Einfluss zu nehmen. Es rechtfertigt sich deshalb, bei der Bewertung von Mehrheitsanteilen Paketzuschläge zum anteiligen Wert des Gesamtunternehmens vorzunehmen, sog. Control Premium.

Aus den gleichen Gründen wie bei Mehrheitsanteilen ein Paketzuschlag gemacht werden kann, lässt sich bei Minderheitsanteilen der Abzug eines Paketabschlags vom anteiligen Wert des Gesamtunternehmens vertreten, sog. Minority Discount.

Unseres Erachtens orientiert sich die Höhe der Paketzu- und -abschläge an dem durch die Mehr- bzw. Minderheitsanteile vermittelten Mehr- bzw. Minderwert im Vergleich zum anteiligen Wert des Gesamtunternehmens.

Nachstehend werden die einzelnen Minderheits- bzw. Mehrheitsstufen kurz dargestellt und hinsichtlich ihres Einflusses auf die Bewertung erörtert.

Beteiligungsquoten bis unter 10% vermitteln bei KMU, ausser der Teilnahme an der General- bzw. Gesellschafterversammlung und der Abgabe der entsprechenden Stimmen zu den einzelnen Traktanden, wenige Rechte.37 Es sind dies:

- Anfechtung von Generalversammlungsbeschlüssen, wonach jeder Aktionär Beschlüsse der Generalversammlung, die gegen das Gesetz oder die Statuten verstossen, beim Richter mit Klage gegen die Gesellschaft anfechten kann;38

- Auskunft und Einsicht, wonach jeder Aktionär berechtigt ist, einerseits an der Generalversammlung vom Verwaltungsrat Auskunft über die Angelegenheiten der Gesellschaft und von der Revisionsstelle Auskunft über Durchführung und Ergebnis ihrer Prüfung zu verlangen und anderseits die Geschäftsbücher und Korrespondenzen mit ausdrücklicher Ermächtigung der Generalversammlung oder durch Beschluss des Verwaltungsrates und unter Wahrung der Geschäftsgeheimnisse einzusehen.39

Weiter kann jeder Aktionär der Generalversammlung beantragen, bestimmte Sachverhalte durch eine Sonderprüfung abklären zu lassen, sofern dies zur Ausübung der Aktionärsrechte erforderlich ist und er das Recht auf Auskunft oder das Recht auf Einsicht bereits ausgeübt hat.40 Die Generalversammlung kann hingegen diesen Antrag auch ablehnen. Geschieht dies, so können nur Aktionäre, die zusammen mindestens 10% des Aktienkapitals vertreten, innert dreier Monate den Richter ersuchen, einen Sonderprüfer einzusetzen.41

Ohne ergänzende vertragliche Rechte hat ein Beteiligter mit einer Quote von bis unter 10% nur wenig Möglichkeiten, auf die Geschicke des Unternehmens Einfluss zu nehmen. Entsprechend liegt der Wert einer solchen Beteiligungsquote relativ niedriger als bei den folgenden.

Die einfache Minderheit ab 10% bis unter 33% vermittelt über die oben erwähnten Rechte hinaus wesentliche Rechte.

So kann die Einberufung einer Generalversammlung von einem oder mehreren Aktionären, die zusammen mindestens 10% des Aktienkapitals vertreten, verlangt werden.42 Die Einberufung umfasst auch das Recht zur Traktandierung.43

Weiter können Aktionäre, die zusammen mindestens 10% des Aktienkapitals vertreten, innert dreier Monate den Richter ersuchen, einen Sonderprüfer einzusetzen, auch wenn die Generalversammlung einen entsprechenden Antrag abgelehnt hat.44

Beteiligte mit einer Beteiligungsquote ab 10% Kapital unterliegen nur noch der reduzierten Dividendenbesteuerung.45

Insbesondere die reduzierte Dividendenbesteuerung erhöht den Wert dieser Beteiligungsquote zur vorangehenden.

Ergänzend zu den Rechten der vorangehenden Beteiligungsquoten bietet diese Beteiligungsquote ab 33% die Möglichkeit, die wichtigen Beschlüsse der Generalversammlung zu verhindern, namentlich:

- die Änderung des Gesellschaftszweckes;

- die Einführung von Stimmrechtsaktien;

- die Beschränkung der Übertragbarkeit von Namenaktien;

- eine genehmigte oder eine bedingte Kapitalerhöhung;

- die Kapitalerhöhung aus Eigenkapital, gegen Sacheinlage oder zwecks Sachübernahme und die Gewährung von besonderen Vorteilen;

- die Einschränkung oder Aufhebung des Bezugsrechtes;

- die Verlegung des Sitzes der Gesellschaft;

- die Auflösung der Gesellschaft.46

Mit dieser Beteiligungsquote kann ein Beteiligter über alle nicht qualifizierten Gegenstände Beschluss fassen, insbesondere:

- die Festsetzung und Änderung der Statuten;

- die Wahl der Mitglieder des Verwaltungsrates und der Revisionsstelle;

- die Genehmigung des Jahresberichts und der Konzernrechnung;

- die Genehmigung der Jahresrechnung sowie die Beschlussfassung über die Verwendung des Bilanzgewinns, insbesondere die Festsetzung der Dividende und der Tantieme;

- die Entlastung der Mitglieder des Verwaltungsrates;

- die Beschlussfassung über die Gegenstände, die der Generalversammlung durch das Gesetz oder die Statuten vorbehalten sind.47

Die Bedeutung dieser Beteiligungsquote ist – wie die Auflistung zeigt – evident. Entsprechend ist auch der Wert dieser Beteiligungsquote einzustufen. Allenfalls können die Rechte dieser Beteiligungsquote durch einen ABV stark eingeschränkt sein. In diesem Fall würde sich der Wert vergleichsweise reduzieren.

Zusätzlich zu den unqualifizierten Gegenständen kann mit dieser Beteiligungsquote auch über die qualifizierten Gegenstände Beschluss gefasst werden.48

Damit existieren für einen Beteiligten mit dieser Beteiligungsquote und ohne Bindungen aufgrund eines ABV keine Beschränkungen mehr. Er kann frei entscheiden. Erwähnt sei in diesem Zusammenhang, dass solche Beteiligungsquoten in dieser Höhe je nach Unternehmenstyp (Produktion, Handel, Dienstleistung) mehr oder weniger Sinn machen können, wobei dies im Einzelnen zu prüfen und zu entscheiden ist.

Dieser praktischen Alleinherrschaft stehen nur wenige Rechte der Minderheitsbeteiligten entgegen.49

Eine Einschränkung in finanzieller Hinsicht stellt der Umstand dar, dass Dividenden, insbesondere Substanzdividenden, auch den verbleibenden Minderheitsbeteiligten entsprechend ihrer Kapitalquote auszurichten sind.50

Je nach konkreter Situation, in welcher sich das Unternehmen befindet, und der Strategie, die es verfolgt, bspw. Stagnation, Wachstum, Umstrukturierung, volatile Märkte, nationale bzw. internationale Ausrichtung, Konkurrenzverhältnisse u.v.m. kommt der qualifizierten Mehrheit grössere oder kleinere Bedeutung zu, d.h. sie ist entsprechend mehr oder weniger wertbeeinflussend.

Bei Alleinbeteiligung werden einzig die noch verbleibenden Minderheitsrechte gemäss der vorangehenden Beteiligungsquote von bis unter 100% eliminiert.

Auch hier bestimmt die konkrete Situation, welcher Wert diesem Zusatz beizumessen ist.

Allein die vorstehende Systematisierung und Beurteilung der Wert- bzw. Preisperspektiven und Paketzu- und -abschläge bei der Unternehmensbewertung und bei Unternehmenstransaktionen sagt noch nichts über deren Höhe im Einzelnen und im Total aus.

Für Einzelne, bspw. beim MBO, kann ggf. eine Berechnung vorgenommen werden (siehe dazu die nachstehenden Ausführungen anhand eines MBO-Falles). Für die Mehrheit der Zu- und Abschläge indessen bleibt nichts anderes übrig, als sich an Marktdaten, sogenannten empirischen Daten oder Peer Groups, zu orientieren.51 So lässt sich im Rahmen der Herleitung und Plausibilisierung des Liquiditätsdiscounts ebenfalls auf empirische Daten zurückgreifen. Die Firma Mergermarket, ein Anbieter spezifischer Marktanalyse-Dienstleistungen im Bereich M & A, bewirtschaftet beispielsweise eine umfangreiche Datenbank, welche transaktions- und bewertungsrelevante Kennzahlen historischer Transaktionen börsen- und nichtbörsenkotierter Firmen beinhaltet.52 Basierend auf diesem Zahlenmaterial lässt sich eine Bandbreite individuell konkret anwendbarer Liquiditätsdicounts ableiten.

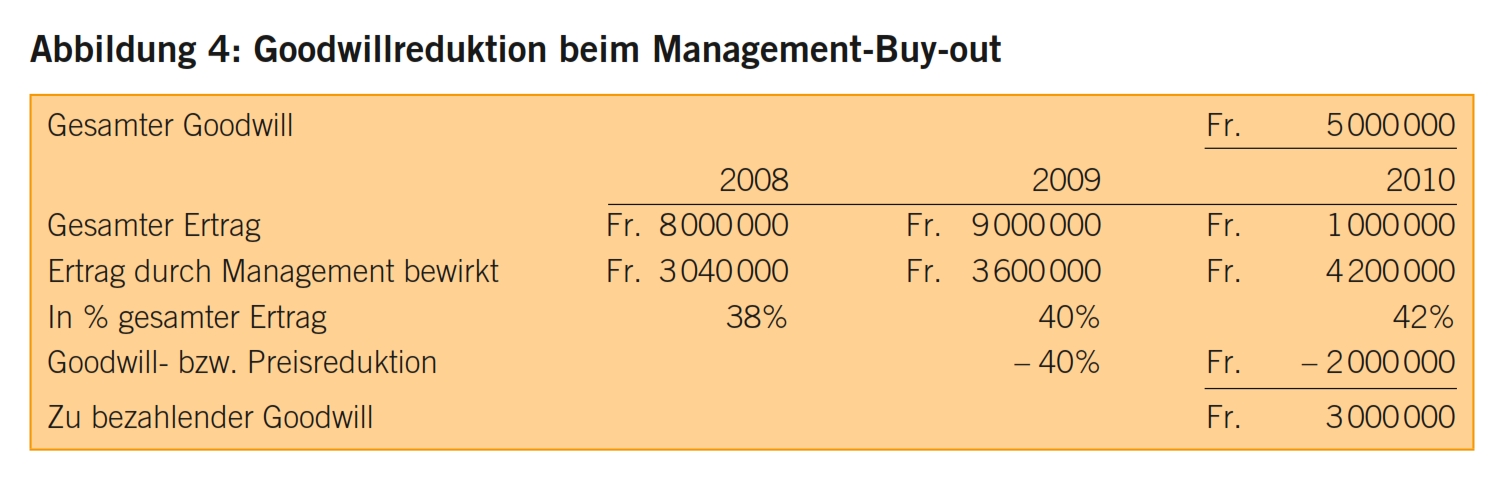

Findet beispielsweise ein MBO statt, stellt sich die Frage, in welchem Umfang Goodwill abgegolten werden soll. Dazu gibt es keine festen Regeln. Losgelöst von der konkreten Situation gilt aber generell, dass dem das Unternehmen übernehmenden Management umso weniger Goodwill verrechnet werden kann, je länger und umfassender dieses Management den Ertrag des Unternehmens bewirkt hat und ihm subjektiv zugemessen werden muss.53

Die Preisreduktion beim MBO in Zusammenhang mit dem Goodwill kann durch Vereinbarung der Parteien grundsätzlich frei oder aufgrund einer einvernehmlichen Schätzung vereinbart werden, lässt sich indessen aufgrund geeigneter Unternehmensdaten richtungsweisend auch rechnerisch ermitteln. Dazu dient das Beispiel in Abbildung 4.

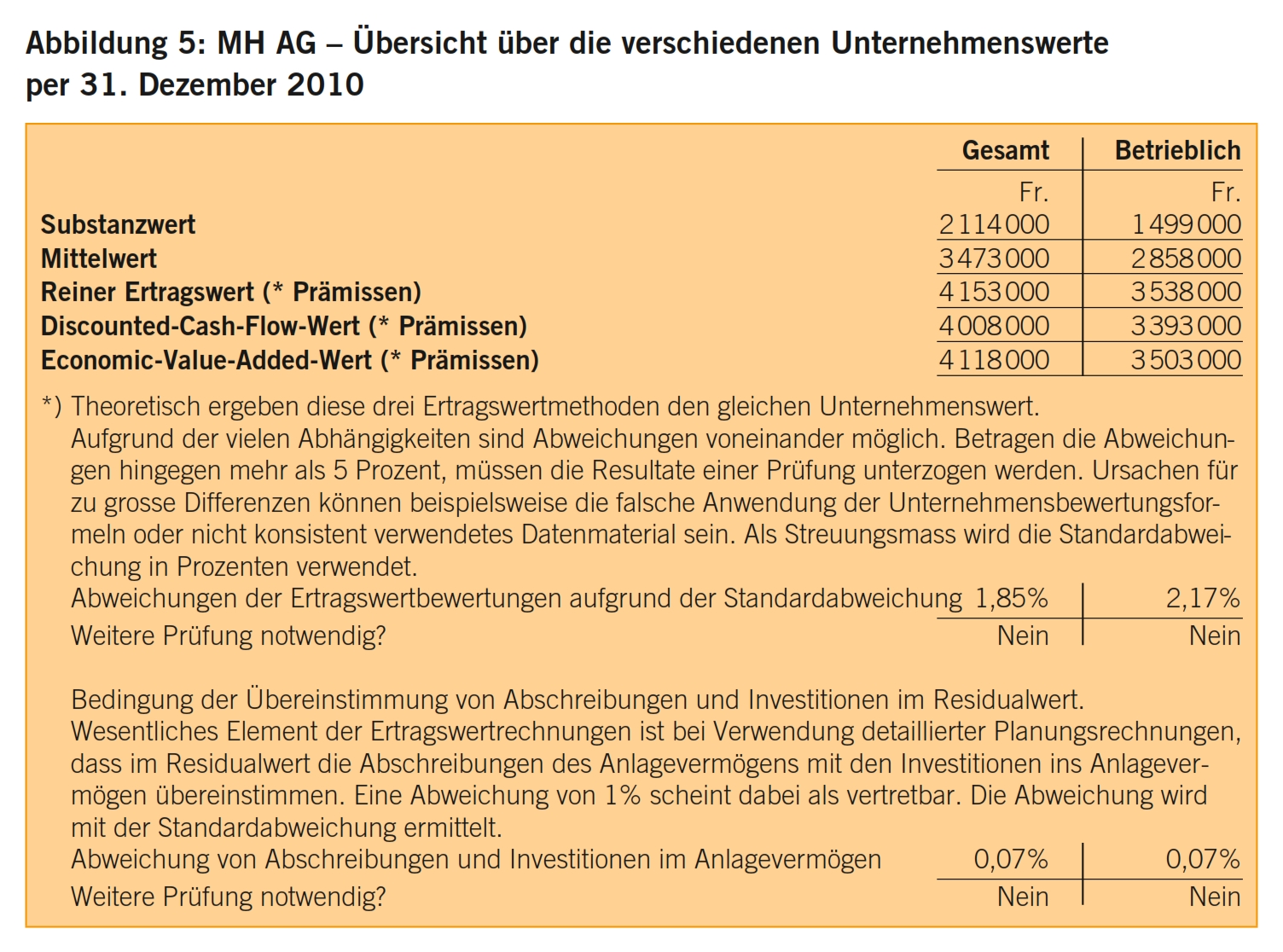

Nachstehend wird ein konkretes Beispiel präsentiert. Als Ausgangspunkt dient der zentrale, von den Perpektiven losgelöste Unternehmenswert der MH AG per 31. Dezember 2010 (vgl. Abbildung 5).

Der zentrale, von den Perspektiven losgelöste Unternehmenswert beträgt mithin rund Fr. 4 Mio., wovon rund Fr. 3,4 Mio. betrieblich sind.

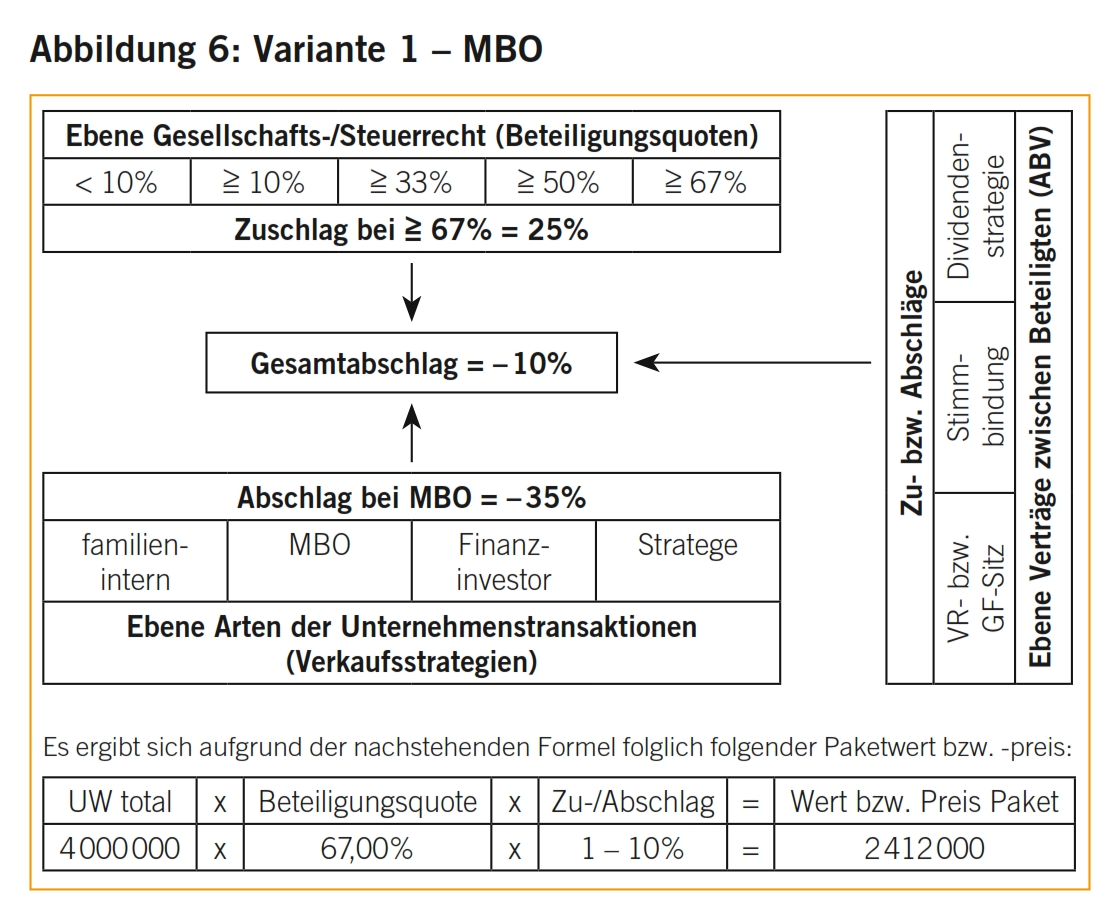

Der Übergeber veräussert 67% seiner Aktien an das Management, welches schon seit Jahren im Betrieb tätig ist. Der Übergeber bleibt Mitglied des Verwaltungsrates (vgl. Abbildung 6).

Es ergibt sich aufgrund der nachstehenden Formel folglich folgender Paketwert bzw. -preis:

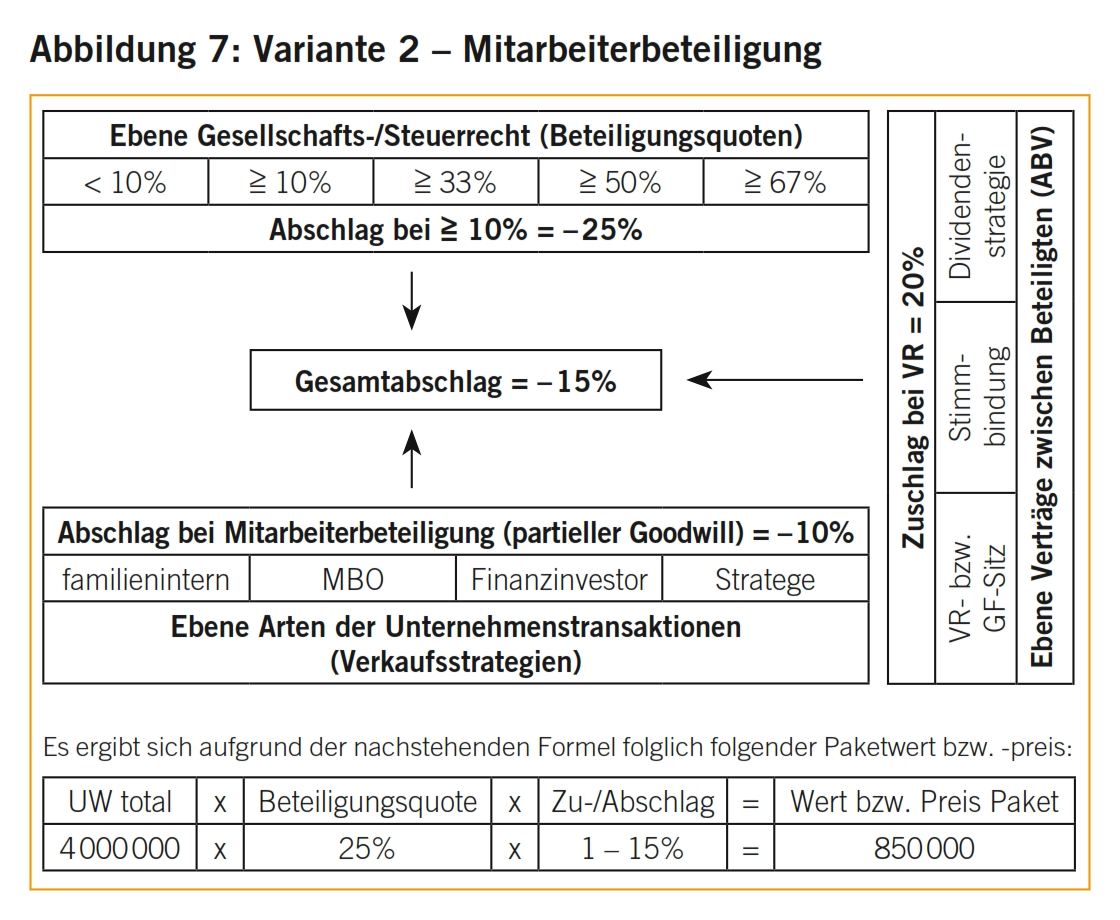

Der Übergeber veräussert 25% seiner Aktien an Mitarbeiter, welche schon seit Jahren im Betrieb tätig sind. Die Mitarbeiter können einen Vertreter in den Verwaltungsrat senden (vgl. Abbildung 7).

Einen besonderen Dank richten wir an Frau Dr. Maya Pfrunder, RA und Mediatorin SAV, für ihre wertvollen Anregungen.

- Fachmitteilung Unternehmensbewertung, Richtlinien und Grundsätze für die Bewertenden, Treuhand-Kammer, 2008, S. 7.

- Siehe dazu auch Meier-Mazzucato, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Bern 2009, S. 73 ff. zum Arbitriumwert.

- Es gibt verschiedene Koordinatensysteme. Hier gelangt das häufig verwendete sog. kartesische (von Descartes) Koordinatensystem zur Anwendung. Die horizontale Achse bezeichnet man als Abszissenachse (von lat.: [linea] abscissa, die «abgeschnittene» Linie) oder Rechtsachse. Die vertikale Achse heisst Ordinatenachse (von lat.: [linea] ordinata, die «geordnete» Linie) oder Hochachse. Man spricht auch von der x-Achse (statt Abszissenachse) und der y-Achse (statt Ordinatenachse).

- Anstelle von Arten der Unternehmenstransaktionen wird oftmals auch von Verkaufsstrategie gesprochen. Siehe dazu bspw. UBS Outlook, Nachfolge im Unternehmen, Ausgabe 2005, S. 25.

- Siehe zu den Arten und Formen der Unternehmensnachfolge Meier-Mazzucato, Unternehmensnachfolge, S. 256 ff.

- Siehe dazu auch die Abbildung 2, welche diese drei Dimensionen anschaulich zeigt.

- Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, Schweizer Treuhänder 2008/6–7, S. 416 und 418.

- Quelle der Darstellung: UBS Outlook, Nachfolge im Unternehmen, Ausgabe 2005, S. 24 f.

- Siehe zu den Arten und Formen der Unternehmensnachfolge Meier-Mazzucato, Unternehmensnachfolge, S. 256 ff.

- Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, Schweizer Treuhänder 2008/6–7, S. 418; Schönefelder, Unternehmensbewertungen im Rahmen von Fairness Opinions – eine adressatenbezogene Untersuchung, Schaan 2007, S. 39.

- Schönefelder, Unternehmensbewertungen im Rahmen von Fairness Opinions – eine adressatenbezogene Untersuchung, Schaan 2007, S. 39.

- Helbling, Unternehmensbewertung, S. 442, der das Risikozuschlagsmodell tabellarisch darstellt; Meier-Mazzucato, Unternehmensnachfolge, S. 256 ff.

- Oftmals auch als Illiquidity oder Marketability Discount bezeichnet. Siehe dazu Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, Schweizer Treuhänder 2008/6–7, S. 416 ff.

- Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, Schweizer Treuhänder 2008/6–7, S. 420 f.; Schönefelder, Unternehmensbewertungen im Rahmen von Fairness Opinions – eine adressatenbezogene Untersuchung, Schaan 2007, S. 47 ff.

- Siehe dazu ausführlich mit Beispielberechnungen Meier-Mazzucato, Steuerliche Aspekte der Unternehmensnachfolge – einige wesentliche Themenbereiche, TREX – Der Treuhandexperte, 6/2009, S. 338 ff.

- Siehe ausführlich zu den Aktionärbindungsverträgen im Rahmen der Unternehmensnachfolge Meier-Mazzucato, Unternehmensnachfolge, S. 380 ff. mit weiteren Hinweisen.

- Ein weiteres Kontrollinstrument sind Stimmrechtsaktien, wobei diese gesellschaftsrechtlicher Natur sind und deshalb hier im Rahmen der Verträge zwischen Beteiligten nicht weiter behandelt werden. Siehe auch dazu ausführlich Meier-Mazzucato, Unternehmensnachfolge, S. 381 ff. mit weiteren Hinweisen.

- Hintz-Bühler, S. 5 f., die erläutert, dass es nicht nur um Aktionärsrechte, sondern auch -pflichten geht und darüber hinausgehende Regelungen wie die Verfügung über die Aktien.

- Forstmoser / Meier-Hayoz / Nobel, § 2 N 48 und § 39 N 140 ff.

- Hintz-Bühler, S. 89 f. Andere Bezeichnungen dafür sind auch Optionen, unechte Vorkaufsrechte oder Anbietungs- und Andienungspflichten. Vorhandrechte geben dem Berechtigten ein Vorrecht an bestimmten Sachen, falls der Verpflichtete diese veräussern will.

- BGE 109 II 43 (Aktionärbindungsvertrag); BGE 88 II 172 (Aktionärbindungsvertrag); BGE 81 II 534 E. 3 und 4 S. 539 ff. (Stimmbindung).

- Böckli, § 12 N 579; Forstmoser / Meier-Hayoz / Nobel, § 2 N 45 ff. und § 39 N 145 ff.; Hintz-Bühler, S. 18, S. 73 ff. und S. 87 ff.

- Hintz-Bühler, S. 16 f. Siehe auch OGE AG vom 12. Dezember 1949 und BGer vom 20. März 1950, beide in AGVE 1950, 54 ff.

- Hintz-Bühler, S. 21.

- Hintz-Bühler, S. 20.

- Forstmoser / Meier-Hayoz / Nobel, § 39 N 146; Hintz-Bühler, S. 20.

- Forstmoser / Meier-Hayoz / Nobel, § 39 N 191 ff.; Hintz-Bühler, S. 21.

- Forstmoser / Meier-Hayoz / Nobel, § 2 N 46 ff.; Hintz-Bühler, S. 61 ff.

- Böckli, § 12 N 579; Forstmoser / Meier-Hayoz / Nobel, § 39 N 156 ff.; Hintz-Bühler, S. 23 ff.

- BGE 113 II 270 (Abfindungsklausel). Forstmoser /Meier-Hayoz / Nobel, § 39 N 171 f.

- Siehe im Detail hierzu Hintz-Bühler, S. 22.

- Forstmoser / Meier-Hayoz / Nobel, § 39 N 173 ff.; Hintz-Bühler, S. 22, S. 142 ff. und S. 186 ff.

- BGE 106 II 226 (Kündbarkeit einfache Gesellschaft). Böckli, § 12 N 575 f.; Forstmoser / Meier-Hayoz / Nobel, § 39 N 176 ff.; Hintz-Bühler, S. 142 ff. und S. 160 ff.

- Hintz-Bühler, S. 186.

- Hintz-Bühler, S. 186.

- Helbling, Unternehmensbewertung und Steuern, 9. Aufl., 1998, S. 535.

- Siehe dazu Art. 698 ff. OR, insbesondere Art. 703 OR zur Beschlussfassung und zu den Wahlen. Siehe auch Art. 699 OR zur Einberufung und Traktandierung.

- Art. 706 OR.

- Art. 697 OR.

- Art. 697a Abs. 1 OR.

- Art. 697b Abs. 1 OR.

- Art. 699 Abs. 3 OR.

- Böckli, Schweizer Aktienrecht, 3. Auflage 2004, § 12 N 61 f.

- Siehe dazu bereits bei der vorangehenden Beteiligungsquote von bis unter 10%.

- Art. 20 Abs. 1bis DBG; Art. 7 Abs. 1 StHG; § 35 Abs. 4 StG ZH (bspw.).

- 46 Art. 704 Abs. 1 OR. Ergänzt sei hier, dass gemäss Art. 704 Abs. 2 OR die Statuten auch höhere Quoren als die zwei Drittel vorsehen können.

- Art. 698 Abs. 2 OR.

- Siehe zu den qualifizierten Gegenständen Art. 704 Abs. 1 OR.

- Siehe dazu die oben stehenden Ausführungen zur Beteiligungsquote von bis unter 10% (sog. unqualifizierte Minderheit).

- Art. 660 Abs. 1 OR, gemäss dem jeder Aktionär Anspruch auf einen verhältnismässigen Anteil am Bilanzgewinn hat, soweit dieser nach dem Gesetz oder den Statuten zur Verteilung unter die Aktionäre bestimmt ist.

- Cheridito / Schneller, Discounts und Premia in der Unternehmensbewertung, Schweizer Treuhänder 2008/6–7, S. 416 ff. mit Hinweisen auf die empirische Studie von PricewaterhouseCoopers; Helbling, Unternehmensbewertung und Steuern, 9. Auflage, 1998, S. 140 f. und 530 ff. m.w.H.

- S. dazu Details auf www.mergermarket.com.

- Zu beachten ist dabei, dass diese Formel wesentlich von der Grösse des KMU abhängt. Je grösser ein KMU ist, desto tendenziell geringer ist der Einfluss des Managements auf die Grösse des Goodwills. M.a.W. ist der Goodwill tendenziell mehr objekt- als subjektorientiert.