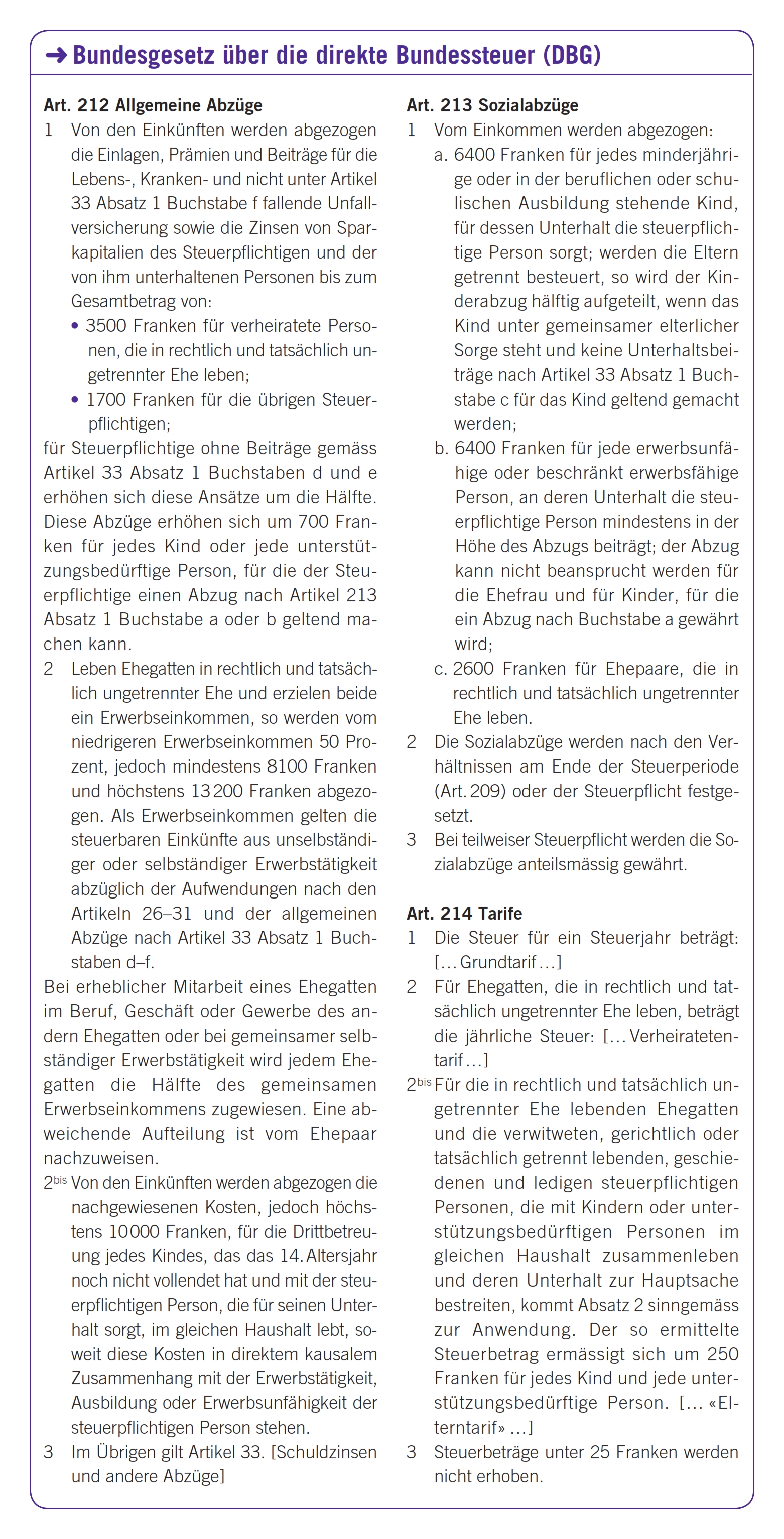

Seit dem 1. Januar 2011 ist die neue Familienbesteuerung bei der direkten Bundessteuer in Kraft, welche neben einer erneuerten Palette von Abzügen auch den sog. Elterntarif mitenthält, der im Grunde nichts anderes ist als ein Verheiratetentarif mit einer Reduktion des Steuerbetrages pro Kind um CHF 250. Die Kantone sehen im Moment von solchen Komplikationen ab und fahren weiterhin das System mit den zahlreichen Abzügen. Der Vollzug gestaltet sich für die Verwaltung, aber auch für die Steuerpflichtigen und die Berater recht aufwendig.

Familienbesteuerung liegt im Trend. Seit Jahren versucht man, ein adäquates System zu finden, um der besonderen und unterstützungswürdigen Situation von Familien im Steuerrecht gerecht zu werden. Dabei gibt es mannigfache Zielkonflikte, wenn und solange man am herkömmlichen, zivilstandsorientierten Steuerrecht festhalten will. Man muss dann immer auch die «unvollständigen» Familien mit einbeziehen. Der Wandel der gesellschaftlichen Realität, wonach bald nicht mehr die klassische Familie mit verheirateten Eltern und gemeinsamen Kindern, sondern die Patchwork-Familie zum Normalfall wird, stellt für das System eine grosse Herausforderung dar. So spielt etwa die sog. Heiratsstrafe eine Rolle. Im Bund und im Grundsatz auch in verschiedenen Kantonen führt die Heirat und die dadurch bedingte Zusammenrechnung der Faktoren bei Doppelverdienern zu einer Erhöhung der Steuern gegenüber einer Individualbesteuerung der Konkubinatspartner. Zwar haben die Kantone durch vielfältige Massnahmen, durch Kombinationen von Tarifen und Sozialabzügen, durch ausgeklügelte Splitting- und Teilsplitting-Tarife das Ärgernis teilweise beseitigen können. Der Bund hat durch die Gewährung von höheren Doppelverdienerabzügen1 und durch Gewährung eines einfachen Verheiratetenabzuges2 diese Situation zu entschärfen versucht; die Herstellung absoluter Gerechtigkeit wird in diesem Bereich aber nie gelingen.

Das Steuerrecht ist aber auch ein Tummelfeld für die Verwirklichung politischer und wahltaktischer Ziele. Steuerabzüge scheinen sich zur Belohnung für alle möglichen guten Taten zu eignen: zur Belohnung für umweltgerechtes Verhalten, für ökologisches Sanieren3, für sinnvolle Vorsorge4, für Weiterbildungsaktivitäten, für Zuwendungen an gemeinnützige Organisationen und Parteien5 oder für zielgerichtetes Sparen6. Allen diesen Abzügen ist eigen, dass sie nicht nur den konkreten Zweck begünstigen, sondern dass sie auch Seiteneffekte haben. So hat ein Abzug vom steuerbaren Einkommen Progressionseffekte; wer ein geringes Einkommen hat, wird frankenmässig nur gering entlastet, bei hohen Einkommen resultiert eine vergleichsweise hohe Entlastung. Die Suche nach der richtigen Methode der Familienbesteuerung ist deshalb ein verzweifelter Kampf gegen Zielkonflikte.

Als neuestes Element kennt man in der direkten Bundessteuer seit dem 1.1.2011 den sog. Elterntarif, d.h. die Gewährung eines Rabattes von CHF 250 pro Kind an jene Personen, die – weil sie mit Kindern zusammenleben – den Verheiratetentarif beanspruchen können.

So bestechend diese neue Idee auf den ersten Blick scheint, so problematisch ist sie dort, wo gar keine oder eine niedrigere Einkommenssteuer zu bezahlen ist und der Abzug faktisch ins Leere greift. Eine Familie mit beispielsweise zwei Kindern benötigt ein Netto-Einkommen von rund CHF 85 000, um nach den Abzügen vom Einkommen noch ein steuerbares Einkommen von rund CHF 62 000 auszuweisen, das eine Bundessteuer von CHF 500 nach sich ziehen würde, welche dann durch den Rabatt kompensiert würde. Ausserdem ist der neue Abzug in der Administration aufwendig.7

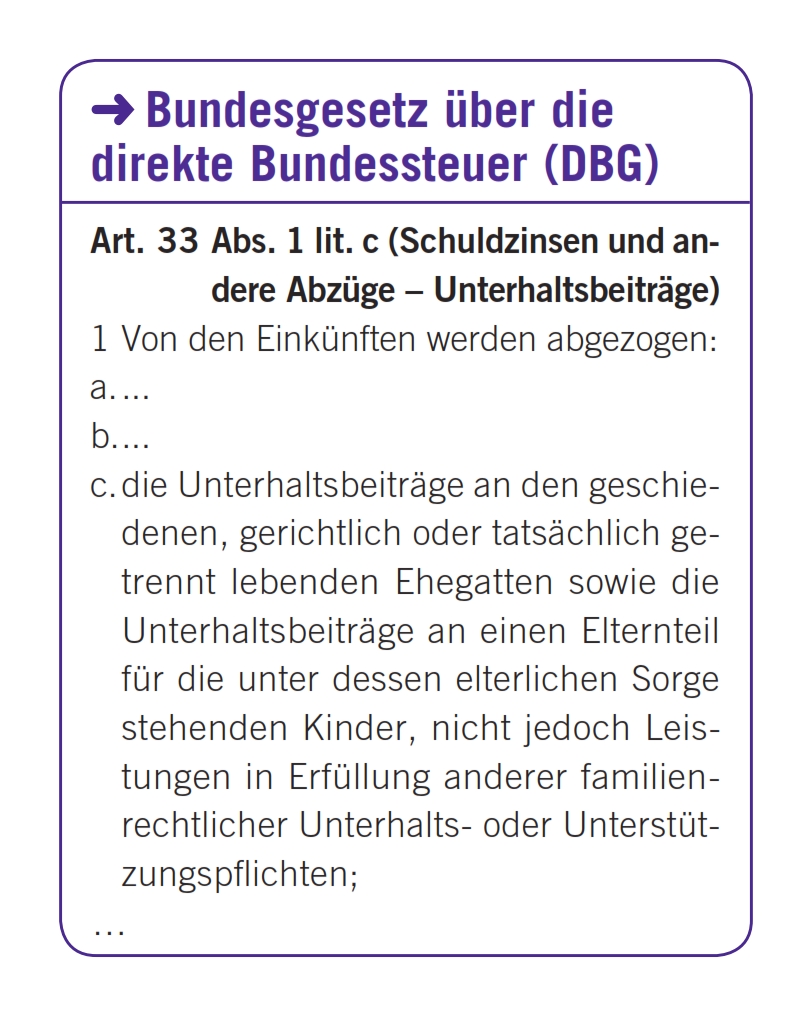

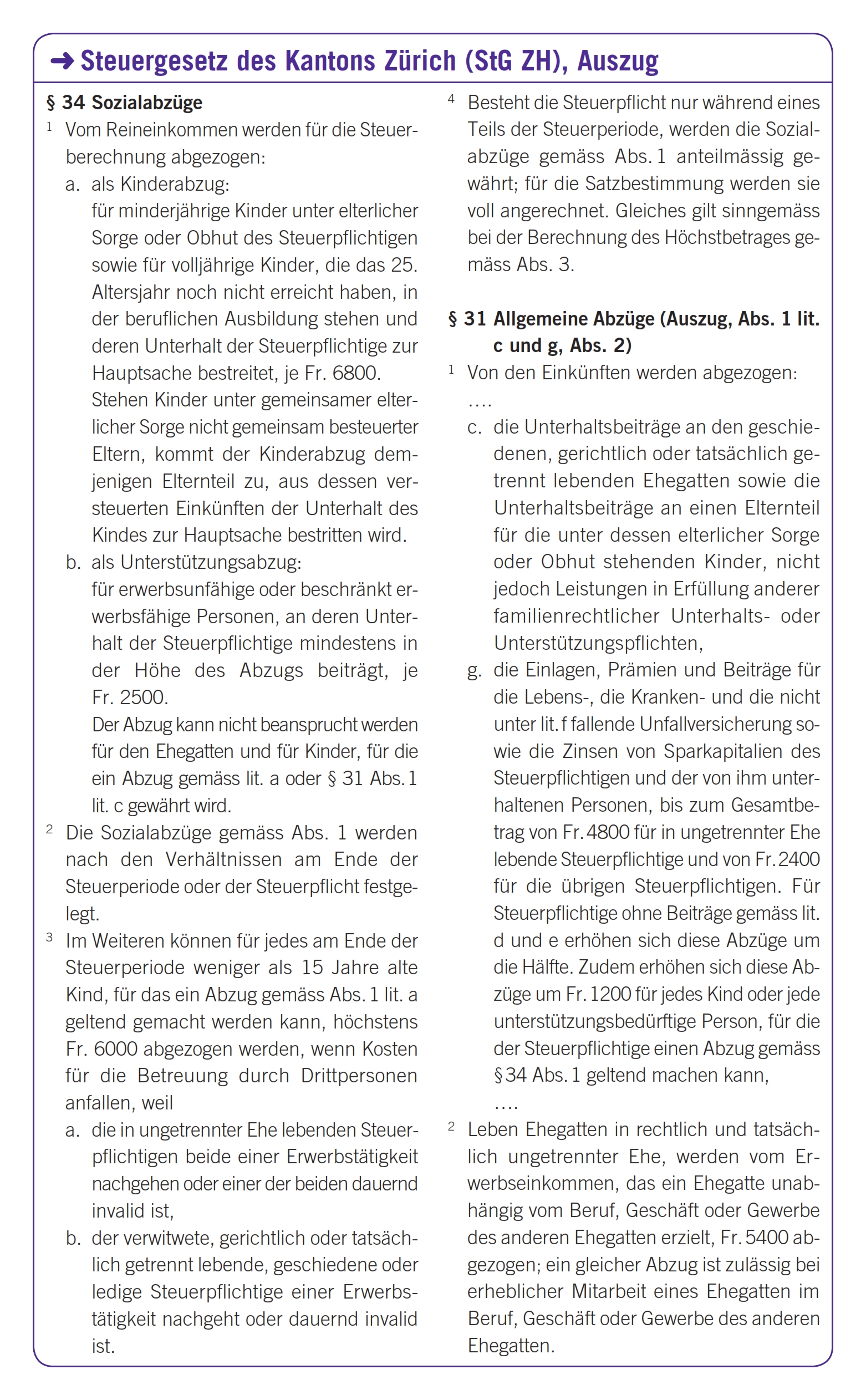

Betrachtet man nun abgesehen von der besonderen Tarifgestaltung im Bundessteuerrecht die Elemente der Familien- und Ehegattenbesteuerung, stellt man fest, dass durch alle Kantone hindurch in der Art gleiche, in der Ausgestaltung aber unterschiedliche Elemente genutzt werden, um den Ehegatten bzw. den Eltern von Kindern die adäquate Erleichterung zu verschaffen. In allen Kantonen und im Bund gibt es Sozialabzüge, die unabhängig von der konkreten Einkommenshöhe und unabhängig von effektiv nachzuweisenden Lasten gewährt werden.8 Daneben gibt es Abzüge, die an bestimmte nachgewiesene Aufwendungen gebunden sind wie z.B. der Abzug der Kosten für die externe Betreuung von Kindern9 oder die in der Höhe begrenzten Abzüge für Versicherungsprämien und Sparzinsen10. Eine andere Art Abzug, der vor allem der Milderung der «Heiratsstrafe» dient, ist der Doppelverdienerabzug11. Schliesslich sind bezahlte Unterhaltsbeiträge an geschiedene oder getrennte Ehegatten oder an einen Elternteil für die unter dessen elterlicher Sorge oder Obhut stehenden Kinder beim Zahler abzugsfähig und im Gegenzug beim Empfänger steuerbar12.

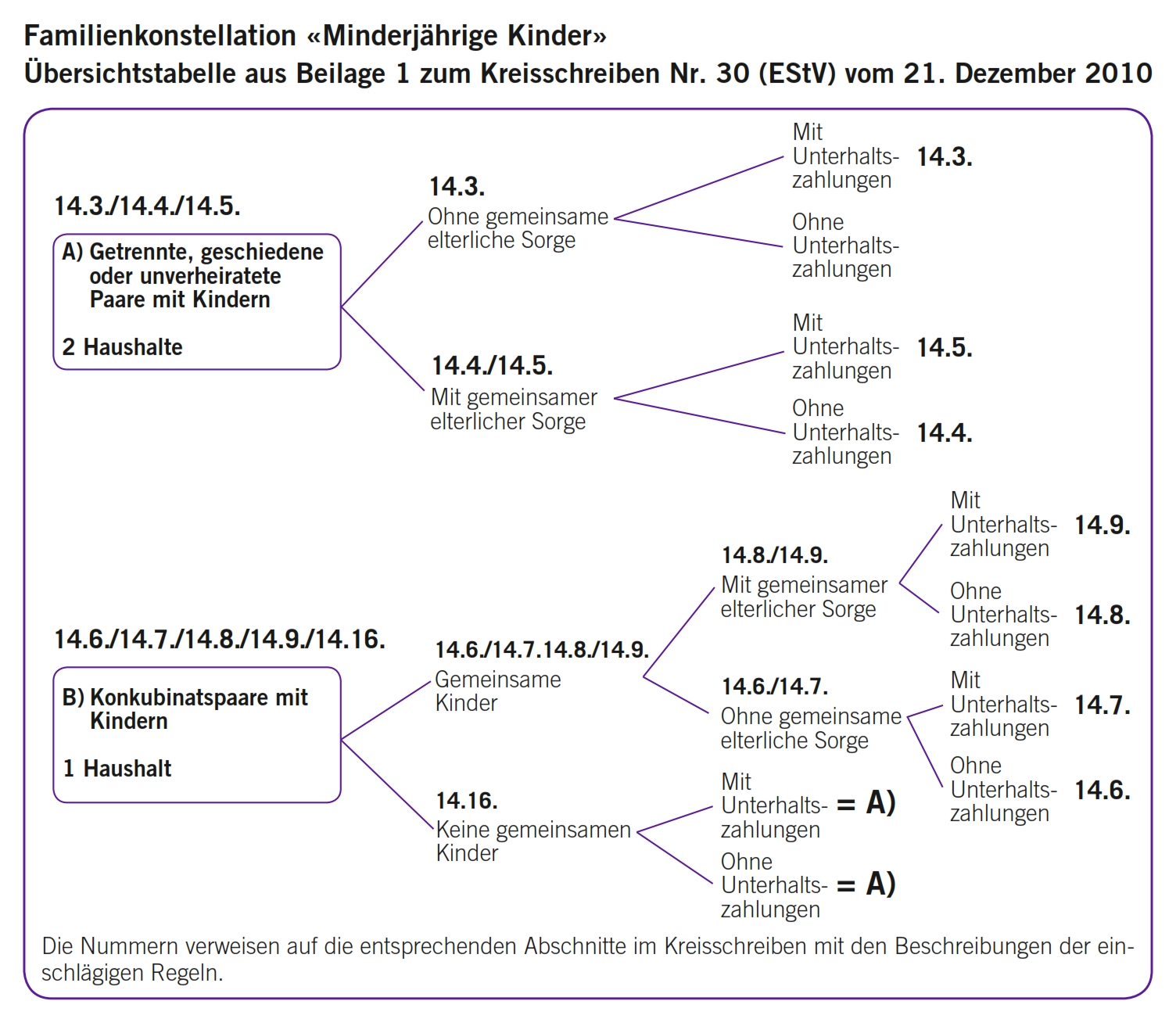

Wenn nun die Art der Abzüge und deren unterschiedliche Höhe feststehen, geht es darum, die berechtigten Personen zu ermitteln. Die unterschiedlichen Lebensformen von Eltern, Ehe- und Konkubinatspaaren mit Kindern unterschiedlicher Herkunft verlangen nach einer sehr sorgfältigen Sachverhaltsabklärung, um die Abzüge dem richtigen Berechtigten zu gewähren. Erschwerend ist nun allerdings, dass die Regeln von Kanton zu Kanton unterschiedlich ausgestaltet sind und dass die für die Bundessteuer entwickelte Regelung im Kreisschreiben Nr. 30 der Eidg. Steuerverwaltung (siehe unten) nicht unbesehen auch auf Kantone angewendet werden kann. Auffällig ist zum Beispiel, dass beim Bund der Kinderabzug bei getrennter Besteuerung der Eltern im Falle von gemeinsamer elterlicher Sorge13 hälftig aufgeteilt wird, während die Kantone diesen noch demjenigen Elternteil zugestehen, aus dessen versteuerten Einkünften der Unterhalt des Kindes zur Hauptsache bestritten wird14.

Im Zuge der Einführung der erhöhten Abzüge und des neuen «Elterntarifes» bei der direkten Bundessteuer hat die Eidg. Steuerverwaltung in einem Kreisschreiben, das seines Umfanges wegen eher als Kreisbuch bezeichnet werden müsste, die einzelnen Konstellationen dargestellt und einer nach Möglichkeit systematisch erklärbaren Regelung zugeführt. Dieses umfassende Kreisschreiben wird glücklicherweise mit einer grafischen Übersichtstabelle über die Familienkonstellationen (vgl. Abbildung) ergänzt und enthält eine tabellarische Zusammenfassung der anwendbaren Regeln zur Gewährung der Abzüge unter den verschiedenen Konstellationen.

Das Kreisschreiben ersetzt drei alte Kreisschreiben aus den Jahren 1994 und 2000 und enthält neben den Zuordnungsregeln für Abzüge und Tarife Ausführungen zu den Besteuerungsgrundsätzen von Ehegatten im Rahmen der Zusammenveranlagung, der getrennten Veranlagung bei faktisch oder rechtlich getrennter Ehe, bei getrennten Wohnsitzen im interkantonalen und im internationalen Kontext. Die Ausführungen zur Solidarhaftung der Ehegatten – und insbesondere zu den Voraussetzungen für den Wegfall der Solidarhaftung bei Zahlungsunfähigkeit eines Ehegatten oder bei rechtlicher oder tatsächlicher Trennung – sind ebenfalls hilfreich. Das Kreisschreiben wird sich in der Praxis zu einem viel konsultierten Werk durchmausern und vielleicht so auch zur Fortbildung des Rechts in den Kantonen beitragen, auch wenn heute noch zu viele Differenzen in der Anwendung zwischen Kantonen und Bund bestehen.

Unproblematisch sind die Abzüge und die Zuordnung zum richtigen Tarif bei «klassischen» Familien mit verheirateten Eltern und gemeinsamen Kindern.

Schwieriger wird die Beurteilung von Familienkonstellationen von getrennten, geschiedenen oder unverheirateten Paaren mit Kindern. Das Kreisschreiben unterscheidet, ob diese Personen in zwei Haushalten oder eben gemeinsam in einem Haushalt leben. Weiter ist entscheidend, ob die Eltern das gemeinsame Sorgerecht haben oder ob die elterliche Sorge nur einer Person zusteht. Diese letzte Situation ist bezüglich der Abzüge immer relativ einfach, weil die Abzüge dann immer jenem Elternteil zustehen, der allfällige Unterhaltszahlungen erhält (Konstellation 14.7) oder dem im Falle fehlender Unterhaltszahlungen für das Kind die elterliche Sorge zusteht (Konstellation 14.6).

Steht den Eltern hingegen das Sorgerecht gemeinsam zu, werden die Abzüge demjenigen Elternteil zugestanden, der die Unterhaltszahlungen erhält (und auch versteuern muss, Konstellation 14.5). Beim Fehlen von Unterhaltszahlungen wird der Abzug jedem Elternteil zur Hälfte zugestanden (Konstellation 14.4). Die gleichen Regeln gelten auch für Paare in einem gemeinsamen Haushalt. Bei gemeinsamer elterlicher Sorge stehen die Abzüge bei Vorliegen von Unterhaltszahlungen demjenigen Elternteil zu, der die Unterhaltszahlungen erhält (Konstellation 14.9) bzw. beim Fehlen von Unterhaltszahlungen jedem Elternteil zur Hälfte (Konstellation 14.8).

Zusammenfassend kann man feststellen, dass die Frage, ob die Eltern in einem oder in zwei Haushalten leben, praktisch irrelevant ist, weil man einerseits den Abzug bei Vorliegen von Unterhaltszahlungen immer dem Empfänger der Zahlungen zugesteht und weil man beim Fehlen von Unterhaltszahlungen den Abzug immer dem Elternteil mit dem Sorgerecht, gegebenenfalls also beiden Eltern je zur Hälfte zugesteht.

Der Kinderdrittbetreuungskostenabzug von maximal CHF 10 000 wird an verschiedene Voraussetzungen geknüpft. So geht es zum einen nur um die nachgewiesenen Kosten für die Drittbetreuung von Kindern, die im Haushalt des Ansprechers, der auch für deren Unterhalt sorgt, wohnen. Die Drittbetreuung muss zudem im Zusammenhang stehen mit einer Erwerbstätigkeit, einer Ausbildung oder einer Erwerbsunfähigkeit mit daraus resultierender Betreuungsunfähigkeit aufgrund einer körperlichen oder geistigen Beeinträchtigung im Sinne des Sozialversicherungsrechts. Der Abzug wird jenem Elternteil zugestanden, der Unterhaltszahlungen erhält bzw. beim Fehlen solcher jenem Elternteil, der mit dem Kind zusammenlebt. Für Kinder unter gemeinsamer elterlicher Sorge, deren Eltern zusammenleben oder für den Fall von alternierender Obhut über die Kinder wird der Betreuungskostenabzug den Eltern je hälftig zugestanden, wobei eine abweichende Aufteilung bei entsprechendem Nachweis möglich ist. Das ist vor allem dann wichtig, wenn ein Elternteil kein Einkommen hat (Ausbildung, Behinderung). In jedem Fall ist der Abzug auf CHF 10 000 begrenzt; wenn die Gesamtkosten höher sind, wird für beide Elternteile anteilig gekürzt. In den kantonalen Regeln löst man die Zuteilung meist in Abhängigkeit vom Anspruch auf den Kinderabzug16, was zu unterschiedlichen Gestaltungen führen kann, wenn der Kinderabzug im Gegensatz zum Bundessteuerrecht nicht geteilt wird.

Im Gegensatz zu den allgemeinen Sozialabzügen ist der Abzug für Versicherungsprämien und Sparzinsen an die effektiven Aufwendungen bzw. an das Vorhandensein von Sparzinsen geknüpft. Das kann dazu führen, dass nicht der ganze Abzug gewährt wird, mit der Folge, dass bei der hälftigen Aufteilung der Kinderabzüge auch die Versicherungsabzüge aufgeteilt und gegebenenfalls anteilig gekürzt werden müssen. Ob sich in der Praxis dieser administrative Aufwand rechtfertigt, wird sich weisen.

Weil die Eltern nach Art. 277 Abs. 2 ZGB auch nach der Mündigkeit des Kindes verpflichtet sind, bis zum Abschluss einer angemessenen Ausbildung für dessen Unterhalt aufzukommen, kann der Kinderabzug auch für volljährige Kinder in Ausbildung beansprucht werden. Dabei versteht man unter Ausbildung in der Regel die Erstausbildung. Eine steuerpflichtige Person sorgt für den Unterhalt des volljährigen Kindes, wenn sie mindestens im Ausmasse des Sozialabzuges Beiträge leistet. In einer ständigen Praxis wird ausserdem gefordert, dass der Kinderabzug für ein erwachsenes Kind in Ausbildung nur zugelassen wird, wenn dieses tatsächlich auf den Unterhaltsbeitrag angewiesen ist. Sobald ein Kind über ein gewisses Vermögen oder über einen ausreichenden Teilzeiterwerb verfügt, kann die Abzugsberechtigung gefährdet sein.

Leistet ein Elternteil Unterhaltsbeiträge an ein volljähriges Kind während dessen Ausbildung, kann der Unterhaltsbeitrag nicht mehr abgezogen werden, weil der Beitrag beim volljährigen Kind mangels ausdrücklicher Gesetzesgrundlage auch nicht besteuert wird. Hingegen hat dieser Elternteil dann die Möglichkeit, den Kinderabzug geltend zu machen, etwas, das ihm gegenüber dem minderjährigen Kind nie gelingt.

So ist es auch möglich, dass für das gleiche volljährige Kind in Ausbildung zwei Abzüge gewährt werden können: der Kinderabzug jenem Elternteil, der Unterhaltsbeiträge leistet, und der Unterstützungsabzug dem anderen Elternteil, der mindestens im Ausmass des Abzuges Beiträge leistet (Konstellationen 14.10 und 14.12).

Wenn man die ganze Thematik zu überblicken versucht, stellt man fest, dass wir weit von einer einheitlichen und im Vollzug auch effizienten Regelung entfernt sind. Da die Gestaltung der Abzüge nicht harmonisierungspflichtig ist, bleibt für unterschiedliche Regelungen und eine uneinheitliche Praxis ein weiter Raum. Die Feststellung der richtigen Abzugsberechtigung oder gar das berechtigte Einfordern eines Abzuges wird sehr aufwendig im Verhältnis zum erzielbaren Ergebnis. Es bleibt eigentlich nur zu hoffen, dass es im Verlaufe der Zeit eine faktische Harmonisierung geben könnte, wenn das hier besprochene Kreisschreiben zu einer Art Standard der Sozialabzugsbehandlung mutieren würde.

- Art. 212 Abs. 2 DBG (vgl. zu den einschlägigen Texten die Kästen).

- Art. 213 Abs. 2 DBG.

- Motionen zur steuerlichen Begünstigung von umweltfreundlichen Autos (NR Luc Recordon, 2004), zur Steuerbefreiung von Einspeisevergütungen (NR Laurent Favre, 2009), Anreize für umfassende energetische Sanierungen, WAK-N, 2009). Eine Übersicht über die Vielzahl von Massnahmen, die über das Steuerrecht verfolgt werden sollen, gibt der Katalog der eingereichten und hängigen parlamentarischen Vorstösse und Initiativen auf der Seite «Steuerthemen» der Eidg. Steuerverwaltung (www.estv.admin.ch/bundessteuer/aktuell).

- Abzugsfähigkeit von Beiträgen und Einkaufsbeiträgen an die 2. und 3. Säule.

- Art. 33a DBG, Art. 33 Abs. 1 lit. i DBG.

- Volksinitiativen «Eigene vier Wände dank Bausparen» und «für ein steuerlich begünstigtes Bausparen zum Erwerb von selbstgenutztem Wohneigentum …».

- Vgl. dazu Ettlin Erich, Moos Philipp, Metzger Markus, Familienbesteuerung bei der direkten Bundessteuer ab 1. Januar 2011 in: Der Schweizer Treuhänder, 2011, S. 519 ff.

- Art. 213 DBG, § 34 Abs. 1 StG ZH.

- Art. 212 Abs. 2bis DBG; § 34 Abs. 3 StG ZH.

- Art. 212 Abs. 1 DBG; § 31 Abs. 1 lit. g StG ZH.

- Art. 212 Abs. 2 DBG; § 31 Abs. 2 StG ZH.

- Art. 33 Abs. 1 lit. c DBG; § 31 Abs. 1 lit. c StG ZH. Bemerkenswert ist in diesem Zusammenhang, dass Unterhaltsleistungen an volljährige Kinder bei diesen in Ermangelung einer entsprechenden Gesetzesgrundlage nicht steuerbar und in der Folge beim Zahler auch nicht abzugsfähig sind.

- Art. 213 Abs. 1 lit. a DBG.

- § 34 Abs. 1 lit. a StG ZH.

- Kreisschreiben EStV Nr. 30 vom 21. Dezember 2010, Ehepaar- und Familienbesteuerung nach dem Bundesgesetz über die direkte Bundessteuer (DBG), mit Beilage 1 (Schema Familienkonstellationen) und Beilage 2 (Tabelle zu den verschiedenen Familienkonstellationen).

- Vgl. § 34 Abs. 3 StG ZH.

- Art. 212 Abs. 1 DBG; § 31 Abs. 1 lit g StG ZH.