Im nachfolgenden Beitrag soll aufgezeigt werden, welche Folgen die neue Jahresabstimmungsmöglichkeit nach Art. 72 MWSTG hat, und dass sich nach Meinung der Autoren daraus einige Verbesserungen für den Steuerpflichtigen, ja sogar Chancen ableiten lassen. Bereits unter dem alten Mehrwertsteuergesetz war eine Abstimmung der Mehrwertsteuer mit der Jahresrechnung vorgeschrieben, neu sind per 1.1.2010 lediglich deren gesetzliche Rahmenbedingungen und Wirkungen sowie das Formular dazu.

Anfang Jahr 2011 hat die Eidg. Steuerverwaltung (ESTV) das neue Formular zur Berichtigung der während des Jahres eingereichten MWST-Abrechnungen (sog. Jahresabstimmung bzw. Finalisierung) auf ihrer Internetsite publiziert. Ein Formular mehr, dürfte sich die Mehrheit der Steuerpflichtigen gesagt haben – und dies im Rahmen der angestrebten Vereinfachungen bei der Mehrwertsteuer!

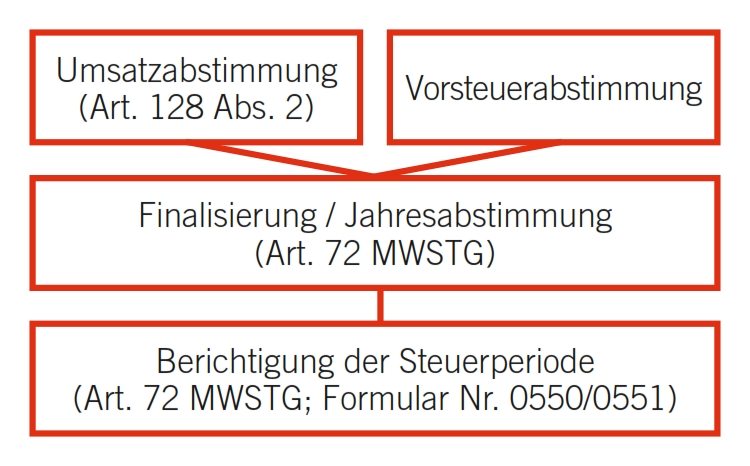

Nach Art. 128 Abs. 2 der geltenden Mehrwertsteuerverordnung (MWSTV) muss der Steuerpflichtige in der gesetzlich vorgeschriebenen Umsatzabstimmung die Deklarationen einer Steuerperiode unter Berücksichtigung der verschiedenen Steuersätze in Übereinstimmung mit dem Jahresabschluss bringen. Die Systematik der Umsatzabstimmung nach neuem Mehrwertsteuergesetz dürfte sich von den Ausführungen in der alten Wegleitung 2008 zur Mehrwertsteuer (Randziffer 968) nicht wesentlich unterscheiden. Der Steuerpflichtige kann also durchaus bisherige gute und dem Zweck entsprechende Vorlagen für die Umsatzabstimmung weiterhin verwenden.

Im gleichen Artikel der Verordnung ist eine Abstimmung der Vorsteuern vorgeschrieben. Die sogenannte Vorsteuerabstimmung bezieht sich jedoch nur auf das Abstimmen der Vorsteuerkonti mit den in den MWST-Abrechnungen deklarierten Vorsteuern. Es handelt sich also lediglich um eine buchhalterische Konto-Abstimmung, um allfällige Differenzen im Konto zu beseitigen. Die Vorsteuerkonti müssen Ende Geschäftsjahr den Saldo «0» aufweisen, respektive dürfen höchstens den Saldo der noch nicht deklarierten Vorsteuern der aktuellen Abrechnungsperiode enthalten.

Unter dem alten Mehrwertsteuergesetz wurde von der ESTV teilweise auch eine Vorsteuerplausibilisierung verlangt. Dabei musste der Steuerpflichtige aufgrund der verbuchten Aufwendungen und getätigten Investitionen die ungefähre Vorsteuerbelastung im Unternehmen schätzen und mit den effektiv deklarierten Vorsteuern in den MWST-Abrechnungen abgleichen. Es handelte sich dabei – wie es der Name schon zum Ausdruck bringt – nicht um eine genaue Abstimmung, sondern um eine Plausibilisierung der Vorsteuern. Dieses Vorgehen ist nicht zu verwechseln mit der neu gesetzlich vorgeschriebenen Vorsteuerabstimmung. Eine Vorsteuerplausibilisierung ist für die Zeit ab 1.1.2010 weder in Gesetz / Verordnung noch in den bisher publizierten Verwaltungsinstruktionen vorgesehen. Nach Meinung und Erfahrung der Autoren kann eine solche Verifizierung bzw. Plausibilisierung der gemachten Vorsteuerabzüge aber durchaus auch im Sinne des Steuerpflichtigen sein und nicht geltend gemachte Vorsteuerabzüge bzw. mit falschen MWST-Codes verbuchte Aufwendungen zutage fördern.

Beide gesetzlich vorgeschriebenen Abstimmungen können nach Meinung der Autoren – wie in der Abbildung grafisch dargestellt – als Instrumente zur Finalisierung bezeichnet werden. Die Finalisierung wiederum respektive die Korrektur von daraus ersichtlichen Differenzen in den Deklarationen ist in Art. 72 MWSTG ausgeführt. Eine neue Bestimmung im eigentlich vereinfachten Mehrwertsteuergesetz, welche auf den ersten Blick einen Mehraufwand beim Steuerpflichtigen verursacht. Dies mag zutreffend sein. Zu beachten ist hingegen auch, dass Umsatz- und Vorsteuerabstimmungen bereits unter dem alten MWST-Regime auf Verwaltungsstufe vorgeschrieben waren. Mit dem neuen Mehrwertsteuergesetz wird der Steuerpflichtige zwar auf Stufe Gesetz und Verordnung dazu verpflichtet, im Gegenzug erhält er jedoch die Möglichkeit, seine während des Jahres abgegebenen MWST-Deklarationen zu überprüfen sowie straf- und verzugszinsfrei allfällige Differenzen nachzumelden – und dies in einer angemessenen Frist von 180 bzw. 240 Tagen nach Abschluss des Geschäftsjahres. Die einzelnen MWST-Deklarationen sind zwar nach wie vor korrekt und vollständig abzugeben, allfällige nicht erkannte Mängel können aber neu auf einfache Art und Weise, mittels der Formulare 0550 und 0551 (Saldo- und Pauschalsteuersatzpflichtige), nachdeklariert werden. Das neue Formular entspricht in seinem Aufbau demjenigen einer MWST-Abrechnung.

Die Autoren vertreten klar die in der Praxis immer wieder bestätigte Ansicht, dass eine Umsatzabstimmung nicht nur einen gesetzlich vorgeschriebenen Zusatzaufwand darstellt, sondern ein nützliches (wenn nicht sogar das nützlichste) Instrument für das unternehmensinterne Risk-Management im Bereich Mehrwertsteuer ist. Eine gut ausgearbeitete Umsatzabstimmung bringt einen oft sehr hilfreichen Lernprozess der Finanzverantwortlichen mit sich und wird teilweise auch unterjährig (monatlich, quartalsweise oder halbjährlich) freiwillig und im Sinne der internen Kontrolle erstellt.

Die ESTV hat aufgrund von Art. 128 Abs. 1 MWSTV die Möglichkeit, die Umsatz- und Vorsteuerabstimmung beim Steuerpflichtigen einzufordern, dies ohne dabei eine eigentliche MWST-Kontrolle vor Ort durchzuführen. Eine diesbezügliche Einforderung kann also zukünftig durchaus auch im Rahmen einer «Inhouse»-Revision vom zuständigen Sachbearbeiter bei der Abteilung Erhebung der ESTV durchgeführt werden. Die Einforderung der Umsatzabstimmung – die Vorsteuerabstimmung dürfte dabei weniger von Interesse sein – kann sodann auch unabhängig einer allfälligen Berichtigung der Steuerperiode erfolgen. Allerdings mag es wohl wenig sinnvoll sein, eine Umsatzabstimmung bereits vor Ende der Finalisierungsfrist (vgl. unten) einzufordern, da doch eine enge Verknüpfung besteht.

Sowohl die Umsatz- und Vorsteuerabstimmung als auch eine Finalisierung sind im Mehrwertsteuergesetz zwingend vorgeschrieben. Mit der Erstellung der beiden Abstimmungen ist der Finalisierung Genüge getan. Diese Vorschriften gelten für alle Steuerpflichtigen, also auch für diejenigen, welche nach Saldo- oder Pauschalsteuersatzmethode abrechnen.

Die Finalisierung muss innerhalb von 180 Tagen nach Abschluss des Geschäftsjahres erfolgen. Die Finalisierung kann nur abgeschlossene Steuerperioden enthalten. Eine Steuerperiode entspricht bis auf Weiteres einem Kalenderjahr. Die Steuerperiode 2010 ist für Steuerpflichtige mit Jahresabschluss per 31.12.2010 per 30. Juni 2011 zu finalisieren.

Werden Differenzen zwischen Jahresabschluss und eingereichten MWST-Abrechnungen festgestellt, sind diese mittels Formular 0550 / 0551 bis spätestens mit derjenigen MWST-Abrechnung einzureichen, in welche der 180. Tag der Frist fällt. Mit anderen Worten ist eine Berichtigung nach Art. 72 MWSTG bis spätestens 240 Tage nach Abschluss des Geschäftsjahres bei der ESTV einzureichen (180 Tage für die Finalisierung + 60 Tage für die Einreichung analog den MWST-Abrechnungen).

Für die Steuerperiode 2010 bedeutet dies für Steuerpflichtige mit Jahresabschluss 31.12.2010 eine Meldung bis spätestens Ende August 2011 zusammen mit dem 2. Quartal 2011 respektive der MWST-Abrechnung für das 1. Semester 2011 oder derjenigen für den Monat Juni bei monatlicher Abrechnungsweise.

Wird keine Finalisierung vorgenommen respektive festgestellte Differenzen nicht gemeldet, wird die ESTV bei verspäteter Meldung oder im Falle einer Kontrolle die Verzugszinsen erheben und es liegt grundsätzlich ein Straftatbestand vor. Die Verzugszinsberechnung wird voraussichtlich ab Begründung des Steuertatbestandes erfolgen und nicht erst ab Fristende der Finalisierung.

Ein allfälliges Strafverfahren kann auch nach Ablauf der Finalisierungsfrist vermieden werden, indem der Steuerpflichtige die Differenzen von sich aus und vor einer Intervention durch die ESTV schriftlich nachmeldet (im Sinne einer Selbstanzeige).

Die 180-Tage-Frist ist grundsätzlich nicht verlängerbar. Die ESTV dürfte sich jedoch in Ausnahmefällen kooperativ zeigen und auch verspätete Finalisierungen noch als solche akzeptieren, sofern eine vorgängige Fristverlängerung beantragt und bewilligt worden ist.

Die ESTV kann auch nicht finalisierte Steuerperioden kontrollieren und hat dies im Jahr 2011 bereits vereinzelt so vorgenommen, obwohl die Frist für die Steuerperiode 2010 bei gleichzeitigem Geschäftsjahr bis 31.12.2010 erst Ende Juni abläuft. Die Steuerperiode gilt mit dem Abschluss der Kontrolle als finalisiert. Der Steuerpflichtige muss nach Auffassung der ESTV keine weiteren Abstimmungen mehr vornehmen.

Steuerpflichtige, welche ihre Bücher nicht per 31. Dezember abschliessen, müssen die Finalisierung der Steuerperiode 2010 erst bis 180 Tage nach dem Geschäftsabschluss 2010 / 2011 vornehmen.

Wenn also der Jahresabschluss 2010 / 2011 beispielsweise auf den 30. April 2011 fällt, ist die Finalisierung spätestens per Ende Oktober 2011 vorzunehmen und im Falle einer quartalsweisen Abrechnung im Rahmen der 4. Quartalsabrechnung 2010 spätestens per Ende Februar 2012 einzureichen. Die ESTV geht in ihren Ausführungen auf ihrer Internetsite und in der MWST-Info Nr. 15 hingegen von einer generellen Frist von 240 Tagen aus. Dies würde im vorliegenden Beispiel eine Einreichfrist per Ende Dezember 2011 bedingen, obwohl dies dem Wortlaut des Gesetzes nach Meinung der Autoren widerspricht.

Die heutige Regelung der Finalisierung ist bei nicht der Steuerperiode entsprechenden Geschäftsjahren für den Steuerpflichtigen buchhalterisch kompliziert. Im heutigen Mehrwertsteuergesetz ist deshalb vorgesehen, dass die Steuerpflichtigen die Steuerperioden dem Geschäftsjahr anpassen können. Die diesbezügliche Umsetzung ist jedoch noch offen, wird aber die ganze Jahresabstimmung und auch die Erstellung der jeweiligen MWST-Abrechnungen erheblich vereinfachen.

Nach Meinung der beiden Autoren müssen auch reine Deklarationsfehler, die anlässlich der Umsatzabstimmung festgestellt werden, korrigiert werden. So ist es beispielsweise aus Sicht der MWST schon relevant, ob eine Leistung als von der MWST ausgenommen (Ziffer 230) oder aber als Leistung im Ausland (Ziffer 221) bzw. als von der Steuer befreit (Ziffer 220) deklariert wird. Im ersten Fall führt diese Deklaration in den meisten Fällen zu einer Vorsteuerkorrektur, in den beiden letzteren Fällen eben nicht.

In der Praxis stellt sich nun oft die Frage nach der Art und Weise der Meldung von Differenzen. Es bestehen die folgenden drei Möglichkeiten:

- Geringe Differenzen, welche gesamthaft einen allfälligen Verzugszins von CHF 100 (bei 4,5% p.a.) nicht überschreiten, können nach Verwaltungspraxis in der nachfolgenden MWST-Abrechnung deklariert werden.

- Grössere Differenzen, welche einzelne MWST-Abrechnungen betreffen und erst nach deren Abschluss respektive Einreichung festgestellt werden, sind mittels Korrekturformularen Nr. 0535 der ESTV zu melden. Es wird ein allfälliger Verzugszins von 4,5% p.a. erhoben. Es sind dies insbesondere Differenzen, welche bereits vor einer Jahresabstimmung festgestellt werden respektive offensichtlich sind. So zum Beispiel auch allfällige unterjährige Vorsteuerkorrekturen oder -kürzungen, welche sich aus den gesetzlichen Vorschriften ergeben.

- Differenzen, welche nachweislich aufgrund der Umsatz- und Vorsteuerabstimmung festgestellt werden und bei ordentlicher Erstellung der MWST-Abrechnungen nicht zwingend erkennbar gewesen sind, können straf- und verzugszinsfrei mittels Jahresabstimmung (Formular 0550 / 0551) nachgemeldet werden.

Wichtig zu erwähnen ist, dass die MWST-Abrechnungen weiterhin Bestandteil der Selbstveranlagung sind und explizit nicht den Status einer Anzahlungsabrechnung haben. Die MWST-Abrechnungen sind nach wie vor nach bestem Wissen und Gewissen vollständig, korrekt und fristgerecht abzugeben.

Im Korrekturformular 0535 ist im Unterschied zum neuen Formular 0550 / 0551 die gesamte zu korrigierende MWST-Abrechnung nochmals mit sämtlichen Angaben nachzumelden. Das Korrekturformular ersetzt die seinerzeit eingereichte MWST-Abrechnung.

Das neue Formular zur Jahresabstimmung muss hingegen nur die festgestellten Differenzen und in Ziffer 500 / 510 lediglich den Korrekturbetrag (Schuld oder Guthaben) enthalten.

Obwohl die oben ausgeführten Bestimmungen zur Finalisierung in den Augen einiger Steuerpflichtigen vordergründig eine Verschärfung der MWST-Bestimmungen oder sogar eine «weitere unliebsame, vom Staat oder der ESTV aufdiktierte Massnahme» darstellen möge, darf nicht vergessen werden, dass die neue Möglichkeit zur Finalisierung der einzelnen MWST-Abrechnungen eine Verbesserung der Situation des Steuerpflichtigen gegenüber dem alten Mehrwertsteuergesetz darstellt und der Rechtssicherheit dient.

Nimmt man die Finalisierung nicht wahr, vergibt man sich sowohl eine einfache und gesetzlich zugunsten des Steuerpflichtigen vorgesehene Korrektur der MWST-Abrechnungen als auch eine der wohl wichtigsten internen Kontrollmöglichkeiten im Bereich der MWST. Man vergibt eine Chance.