Im August 2015 hat die Eidgenössische Steuerverwaltung ohne grosse Ankündigung eine neue «Wegleitung zum Ausfüllen des Lohnausweises bzw. der Rentenbescheinigung (Formular 11)», welche ab dem 1. Januar 2016 anwendbar ist, auf ihrer Homepage publiziert. Sie wird die momentan gültige Wegleitung ablösen und für Lohnzahlungen ab dem 1. Januar 2016 anwendbar sein. Nachfolgend stellen die Autoren dar, was sich ändert und worauf zu achten ist, wenn man einen Lohnausweis erstellt bzw. einen erhält.

Nimmt man die neue Wegleitung zur Hand, scheinen die Änderungen im Vergleich zur heute geltenden Wegleitung überschaubar, sowohl was die Anzahl der Änderungen als auch deren Tragweite angeht. Bei genauerem Hinsehen wird es jedoch offensichtlich, dass einige der Änderungen unmittelbare (Steuer-)Folgen haben oder eine erhöhte Deklarationspflicht für die Arbeitgeber mit sich bringen. Andererseits werden auch gewisse Erleichterungen gewährt.

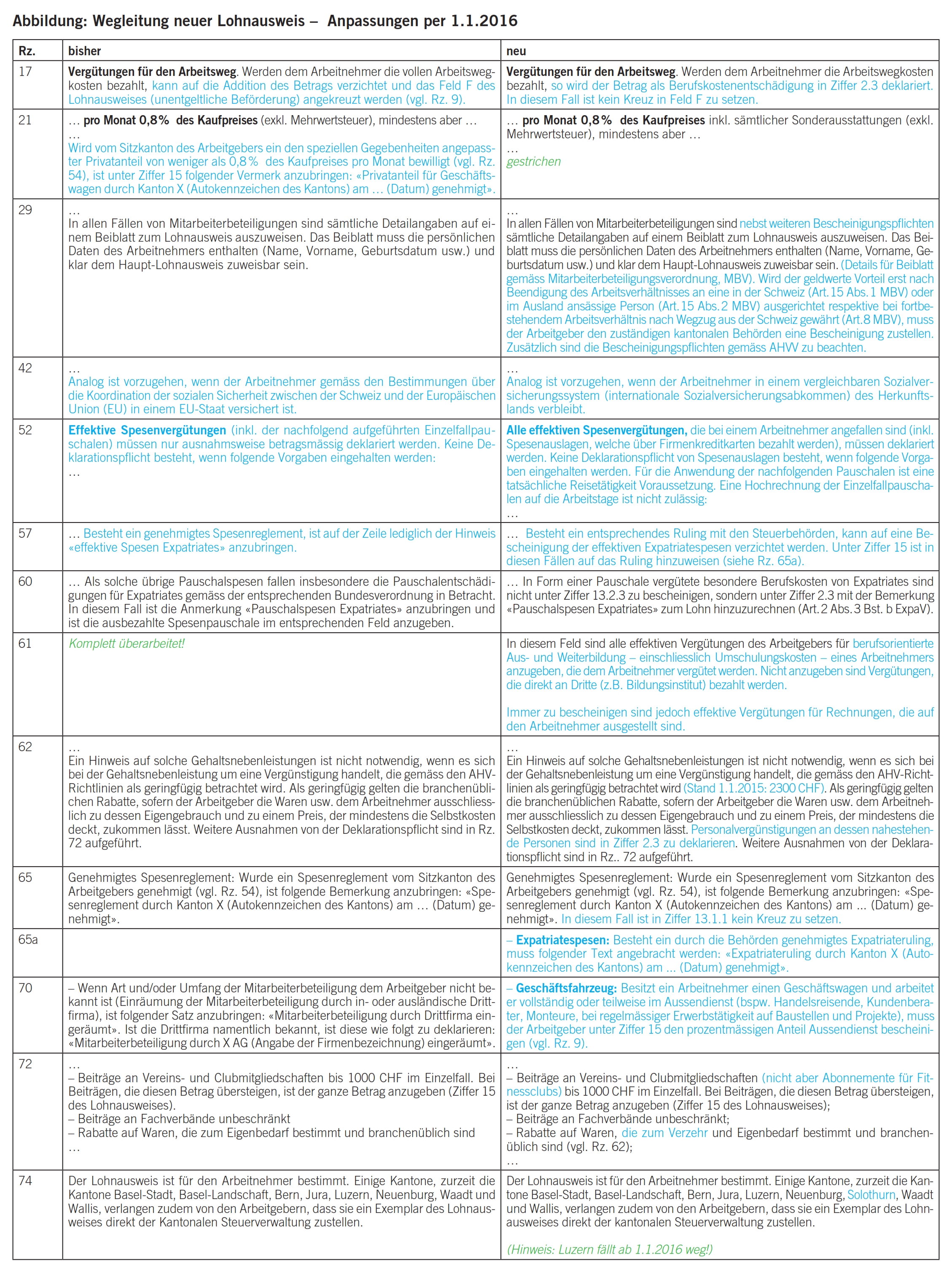

Stellt man die heute und die ab 1. Januar 2016 geltende Wegleitung einander gegenüber, sind folgende Änderungen ersichtlich:

- Auswirkungen der Beschränkung des Fahrkostenabzugs im Rahmen von «FABI»:1 Rz. 17 und (neu) 70

- Abstimmung mit ab 1. Januar 2016 neu geltenden Gesetzesbestimmungen: Rz. 61 wurde in Übereinstimmung mit dem neuen Artikel 17 Abs. 1bis DBG (Aus- und Weiterbildungskosten) gebracht

- Abstimmung mit Gesetzen, welche seit der letzten Ausgabe der Wegleitung neu sind, so z. B. im Bereich der Mitarbeiterbeteiligungen (Nachvollzug der MBV, Rz. 29 und Streichung (alt) 70)

- Ergänzende neue Bestimmungen im Rahmen der Anpassung der ExpaV per 1. Januar 2016 (Rz. 57, 60, 65a)

- Redaktionelle Anpassungen und Präzisierungen bestehender Bestimmungen, Rz. 21, 42, 52, 62, 65, 72

- Neue Liste der Kantone mit Lohnmeldepflicht (Rz. 74, wobei der Kanton Luzern die Lohnmeldepflicht per 31. Dezember 2015 abschafft)

Die signifikantesten Auswirkungen sind sicher im Bereich der neuen Bestimmungen im Zusammenhang mit den Geschäftswagen auszumachen. Jedoch können auch die sonstigen Anpassungen in der Wegleitung sowohl Arbeitgeber als auch Arbeitnehmer unerwartet treffen.

Im Rahmen der Umsetzung der FABI-Vorlage wurde erkannt, dass die Beschränkung des Fahrkostenabzugs auf maximal 3000 CHF (Ebene direkte Bundessteuer) auch einen Einfluss auf Besitzer von Geschäftswagen haben muss, da diese ansonsten bessergestellt werden.2

Mittlerweile wurde der grundsätzliche Entscheid gefällt, dass die Korrektur nicht über den Lohnausweis, sondern als Aufrechnung im Rahmen der privaten Steuererklärung erfolgen soll. Damit wollte man die Arbeitgeber davon entlasten, bestimmen zu müssen, wie viel bei jedem Mitarbeitenden zusätzlich zum Privatanteil aufgerechnet werden soll. Im Weiteren erschwert bzw. verhindert dieses Vorgehen eine Erfassung der Korrektur mit den Sozialversicherungen sowie der Mehrwertsteuer.

Leider liess es sich nicht ganz vermeiden, dass nun dennoch in zweierlei Hinsicht eine Bescheinigung seitens der Arbeitgeber notwendig wird. Es sind dies folgende Situationen:

- Vergütet der Arbeitgeber die vollen Kosten für den Arbeitsweg, unabhängig davon, ob dieser mit dem Privatfahrzeug oder dem öffentlichen Verkehr zurückgelegt wird, war es bislang die Regel (Rz. 17 Wegleitung), dass auf die Addition des Betrags verzichtet werden konnte und einfach das Kreuz in Feld «F» zu setzen war. Dies aus der Überlegung, dass steuerlich ein Nullsummenspiel stattfindet, da die Kosten für den Arbeitsweg in gleicher Höhe wieder abzugsfähig sind.

Neu ist die Vergütung des Arbeitswegs in Ziffer 2.3 zu deklarieren! Durch die Begrenzung des Abzugs ist das Nullsummenspiel nicht mehr in allen Fällen gegeben: Verlegt ein Unternehmen z. B. seinen Sitz und bezahlt den Arbeitnehmenden, welche den Arbeitsweg mit dem Privatfahrzeug machen, 0.70 CHF pro Kilometer längerem Arbeitsweg als Entschädigung, wird dieser Betrag voll als steuerbares (und sozialversicherungspflichtiges!) Einkommen erfasst. Abzugsfähig sind dann aber nur die 3000 CHF. Zu den Arbeitnehmern, welche aus geschäftlichen Gründen ein Generalabonnement erhalten, sei auf den Beitrag von B. Balaban und M. Metzger, «Steuererhöhungen durch FABI», in TREX 3/2015 verwiesen, das letzte Wort scheint hier noch nicht gesprochen. - Für Arbeitnehmende im Aussendienst mit Geschäftsfahrzeugen: Bei Mitarbeitenden, die ein Geschäftsfahrzeug besitzen, wird ab 1. Januar 2016 in deren privater Steuererklärung die Differenz zwischen dem theoretischen Arbeitsweg-Abzug und der FABI-Pendler-Pauschale aufgerechnet. Aussendienstmitarbeitende fahren jedoch u. U. nicht zuerst von zu Hause an den Arbeitsort, sondern direkt zum Kunden. Für diesen Fall soll die Fahrt nicht als Arbeitsweg zählen. Das heisst, dass der theoretische Arbeitsweg-Abzug um diese Tage gekürzt wird.

Rz. 70 der angepassten Wegleitung zum Lohnausweis besagt neu Folgendes: «Besitzt ein Arbeitnehmer einen Geschäftswagen und arbeitet er vollständig oder teilweise im Aussendienst (beispielsweise Handelsreisende, Kundenberater, Monteure, bei regelmässiger Erwerbstätigkeit auf Baustellen und Projekten), muss der Arbeitgeber unter Ziffer 15 den prozentmässigen Anteil Aussendienst bescheinigen.»

Berechnungsbeispiel: Mitarbeiter im Aussendienst

Hat ein Mitarbeiter ein Geschäftsauto zur Verfügung und sein Arbeitsweg beträgt 30 km, so ergibt sich bei einem Kilometeransatz von 0.70 CHF und angenommenen 240 Arbeitstagen eine Aufrechnung von 7080 CHF.

30 km × 2 × 0.70 × 240 = 10 080 CHF

abzüglich FABI-Pauschale –3000 CHF

geldwerter Vorteil für Arbeitsweg 7080 CHF

Wenn nun der Arbeitgeber in Ziff. 15 des Lohnausweises bescheinigt, dass der Arbeitnehmer zu 40 % seiner Arbeitszeit im Aussendienst (also 60 % am Arbeitsort) arbeitet, ergibt das die folgende Aufrechnung:

30 km × 2 × 0.70 × 240 × 60 % = 6048 CHF

abzüglich FABI-Pauschale – 3000 CHF

geldwerter Vorteil für Arbeitsweg 3048 CHF

Diese Aufrechnung (geldwerter Vorteil für Arbeitsweg) kommt zum Privatanteil von 9,6 % hinzu. Der Unterschied liegt nun darin, dass der Privatanteil wie bisher über den Lohnausweis direkt versteuert wird. Die ab 1. Januar 2016 neue bzw. zusätzliche Versteuerung des geldwerten Vorteils für den Arbeitsweg erfolgt über die private Steuererklärung des Mitarbeitenden, welchem ein Geschäftsauto zur Verfügung steht.

Aus dem obigen Beispiel ist ersichtlich, wie bedeutend und aufwendig die Deklaration des Arbeitgebers sein wird. Was als Aussendienst i. S. der Ziff. 15 gilt, wird nicht immer so einfach zu definieren sein. Bei einem Unternehmensberater, der immer auch zu Kunden fährt, dürfte das nicht problemlos in Prozenten der Arbeitszeit festzulegen sein. Man darf gespannt sein auf die ersten Rechtsfälle.

Hier findet nicht nur für die steuerliche Situation der Empfangenden solcher Zulagen eine Erleichterung statt, indem die Unterscheidung von (nicht abzugsfähigen) Aus- und (abzugsfähigen) Weiterbildungskosten wegfällt, sondern (soweit erkennbar) auch für die Arbeitgeber. Diese müssen nämlich solche Beiträge – und zwar unabhängig von der Höhe – nur noch dann im Lohnausweis erfassen, wenn die Zahlung vom Arbeitgeber an den Arbeitnehmer geht oder wenn die Rechnungen auf den Arbeitnehmer ausgestellt sind. Mit dieser Neuerung wird einerseits der Tatsache Rechnung getragen, dass die Kosten, welche der Arbeitgeber für berufsorientierte Aus- oder Weiterbildungen sowie Umschulungen übernimmt, nach neuem Artikel 17 Abs. 1bis DBG keinen geldwerten Vorteil darstellen, andererseits soll ein Missbrauch vermieden werden, d. h. dass der Rechnungsempfänger (Arbeitnehmer) die Kosten in seiner privaten Steuererklärung geltend macht, obwohl der Arbeitgeber die Kosten getragen hat.

Sicher abzuwarten bleibt die Interpretation des neu in der Rz. 61 der Wegleitung enthaltenen Begriffs «berufsorientiert» (so auch im neuen Artikel 17 Abs. 1bis DBG). Ist für eine junge Pflegefachkraft das Erwerben eines Führerscheins für einen Pkw «berufsorientiert» und können somit die Kosten für die Fahrstunden vom Arbeitgeber übernommen werden, ohne dass dies steuerbares Einkommen darstellt? Vor dem Hintergrund der Tatsache, dass Schichtarbeit und eventuell Betreuung von Patienten zu Hause anstehen, müsste man dies eigentlich bejahen.

Grundsätzlich ist Arbeitgebern zu empfehlen, Aus- und Weiterbildungskosten zukünftig direkt an die Dritten zu vergüten und auch die Rechnung auf den Arbeitgeber ausstellen zu lassen. Dies insbesondere auch, weil der Arbeitnehmer maximal 12 000 CHF Aus- oder Weiterbildungskosten pro Jahr geltend machen kann (neuer Artikel 33 Abs. 1 Bst. j DBG).

Mit Inkrafttreten der MBV3 und dem zugehörigen Kreisschreiben ESTV Nr. 374 wurden erhöhte Anforderungen an die Arbeitgeber hinsichtlich Deklaration von Mitarbeiterbeteiligungen geschaffen. Die neue Wegleitung (Rz. 29) führt die diesbezüglichen Pflichten der Arbeitgeber nun ebenfalls auf. Die ergänzte Rz. 29 und die wegfallende Rz. 70 schaffen keine weiterführenden Deklarationspflichten (im Vergleich zur MBV), jedoch dürfte das Bewusstsein, was korrekterweise zu tun ist, wenn man ein Mitarbeiterbeteiligungsprogramm hat, steigen.

Ob und in welcher Form die von gewissen Kreisen als verfassungswidrig qualifizierte ExpaV5 beibehalten würde, war lange Zeit unklar. Mittlerweile ist entschieden, dass Expatriates auch zukünftig besondere Berufskosten geltend machen dürfen. Der Wortlaut der angepassten ExpaV, in Kraft ab 1. Januar 2016, ist mittlerweile bekannt. Sowohl der Kreis, wer als «Expatriate» im Sinne der Verordnung gilt, als auch die steuerlichen Abzugsmöglichkeiten wurden eingeschränkt.

Die neue Wegleitung bläst hier scheinbar ins gleiche Horn! Man hat das Bild vom Expatriate vor Augen, dem «alles bezahlt wird» (Schule, Wohnung, Umzug, höhere Lebenshaltungskosten usw.) und der obendrein noch hohe Spesenpauschalen erhält, alles möglichst steueroptimiert. Die neuen Randziffern (z. B. 65a) erwecken etwas den Anschein, als wolle man über die Wegleitung die Unternehmen zwingen, Steuer- und Spesenrulings für die Expatriates abzuschliessen, was gerade bei kleinen Populationen oft nicht sinnvoll ist. In diesem Zusammenhang ist auch die Korrektur der Rz. 60 zu sehen, nach welcher pauschal an Expatriates vergütete Berufsauslagen nun immer in Ziffer 2.3 des Lohnausweises zu erfassen sind. Obwohl dies schon nach dem Wortlaut der heute geltenden ExpaV so war, hat die bisherige Wegleitung eine Deklaration unter Spesen (Ziffer 13) erlaubt. Alles in allem soll damit die Ausrichtung von Spesen an Expatriates besser kontrollierbar werden.

Unternehmen müssen sich dessen bewusst sein und gegebenenfalls per 1. Januar 2016 Anpassungen vornehmen. Gerade bei sehr grossen Unternehmen werden die Spesen der Expatriates teilweise über Drittanbieter global koordiniert, was ein korrektes Erfassen im schweizerischen Lohnausweis per se nicht vereinfacht.

Einige Randziffern wurden nur um wenige Worte gekürzt oder ergänzt. Dass manchmal nur ein Satzzeichen oder ein paar zusätzliche Worte durchaus eine relevante Änderung mit sich bringen, ist hinlänglich bekannt. Eine der Änderungen stellt nun aber eine «Stolperfalle» für Lohnausweisaussteller dar.

Hätten Sie gewusst oder auch nur geahnt, dass das Fitnessabo, welches Sie Ihren Mitarbeitenden Jahr für Jahr bezahlt haben, nun plötzlich ab 2016 einen Lohnbestandteil darstellt? Die neu eingefügte Klammerbemerkung in Rz. 72 bei «Beiträge an Vereins- und Clubmitgliedschaften» ist diesbezüglich eindeutig. Da hilft auch die Begründung nichts, dass Sie diese Abos unterstützen, weil körperlich fitte Mitarbeitende weniger Krankheitsabsenzen haben. Diese Unsportlichkeit des Erfinders wird leider viele Firmen treffen. Zeigen wir dem Erfinder die rote Karte! Tipp: Arbeitgeber, welche sich bisher an den Kosten für ein Fitnessabo beteiligt haben, sollen in Zukunft einfach zu Weihnachten ein Geschenk in Form eines Gutscheins (i. e. Naturalgeschenk) bis maximal 500 CHF an alle Mitarbeitenden abgeben.

Die sonstigen Anpassungen sind – ausser man habe bislang «am Limit» optimiert – nicht von grosser Tragweite. Man nehme als Beispiel Rz. 21 mit dem neuen Zusatz «inklusive sämtlichen Sonderausstattungen». Es mag sicher Einzelfälle geben, bei denen Firmenfahrzeuge angeschafft und dann mit Sonderausstattungen nachgerüstet wurden. Abgerechnet wurde der jährliche Privatanteil von 9,6 % aber nur auf dem ursprünglichen Kaufpreis für das Fahrzeug. Realistischerweise ist aber doch davon auszugehen, dass entweder der zusätzliche administrative Aufwand – oder die Steuerehrlichkeit – die meisten Arbeitgeber wunschgemäss ausgerüstete Fahrzeuge kaufen liess, welche jetzt, aber auch nach dem 1. Januar 2016, mit dem korrekten Privatanteil abgerechnet werden.

Zu guter Letzt ist die Erkenntnis, dass auch Staaten ausserhalb der EU / EFTA Sozialversicherungen kennen und die Schweiz mit manchen davon (beispielsweise USA, Australien oder Kanada) sogar Abkommen geschlossen hat, welche in gewissen Situationen (insbesondere im Entsendungsfall) dazu führen, dass «ausländische Sozialversicherungen» abgerechnet werden, absolut keine bahnbrechende Erkenntnis, trotzdem hat dies in Rz. 42 Erwähnung gefunden.

Ob allerdings die neue Formulierung ein Gewinn ist für Lohnverantwortliche, bleibe dahingestellt. Die Frage, was ein «vergleichbares» Sozialversicherungssystem ist, beschäftigt nämlich regelmässig auch Fachspezialisten im Bereich Sozialversicherungen …

So überschaubar die Änderungen der ab 1. Januar 2016 gültigen Wegleitung scheinen, sie haben nicht zu vernachlässigende Konsequenzen. Ob und wie streng gewisse Änderungen durchgesetzt werden, wird die Zeit zeigen. Jedoch muss allen, die für Lohnausweise verantwortlich sind, bewusst sein, dass sie nach wie vor eine Urkunde erstellen, deren unvollständiges Ausfüllen oder gar Fälschen nicht empfehlenswert ist.

- Vorlage «Finanzierung und Ausbau der Bahninfrastruktur» (FABI), welche ab 1. Januar 2016 im Steuerbereich eine Beschränkung des Fahrkostenabzugs mit sich bringt (neuer Art. 26 Abs. 1 lit. a DBG).

- Ausführliche Artikel zu dieser Thematik in TREX 3/2015: F. Spreiter: Privatanteile aktuell – Neuerungen per 1. Januar 2016, sowie B. Balaban, M. Metzger: Steuererhöhungen durch FABI.

- Verordnung über die Bescheinigungspflichten bei Mitarbeiterbeteiligungen (Mitarbeiterbeteiligungsverord-nung, MBV).

- Kreisschreiben Nr. 37 «Besteuerung von Mitarbeiterbeteiligungen» der ESTV vom 22. Juli 2013.

- Verordnung über den Abzug besonderer Berufskosten bei der direkten Bundessteuer von vorübergehend in der Schweiz tätigen leitenden Angestellten, Spezialisten und Spezialistinnen (Expatriates-Verordnung, ExpaV).