Darstellung und Kritik von Fällen aus der Praxis, insbesondere bei Konflikten unbeschränkter Steuerpflicht, bei wirtschaftlicher Doppelbesteuerung unter Gesellschaften desselben Konzerns oder bei wirtschaftlicher Zugehörigkeit infolge einer Übertragung von Beteiligungsrechten an einer Immobiliengesellschaft.

In unserem Bundesstaat sind die Kantone souverän, soweit diese Souveränität nicht durch die Bundesverfassung1 eingeschränkt wird. Sie üben somit alle Rechte aus, die nicht an den Bund übertragen sind. Das bedeutet, dass die Kantone berechtigt sind, Steuern jeglicher Art zu erheben, sofern sie nicht von der Bundesverfassung untersagt oder ausdrücklich dem Bund zugewiesen werden.

Das Bundesgesetz über die Harmonisierung der direkten Steuern2 bildet einen Rahmen für den kantonalen Gesetzgeber. Zu den harmonisierten Bereichen gehören die Steuerpflicht, das Steuerobjekt, die zeitliche Bemessung, aber auch das Veranlagungsverfahren und das Steuerstrafrecht. Sache der Kantone bleibt die Bestimmung der Steuertarife, Steuersätze und Steuerfreibeträge.

Mit dem vorliegenden Beitrag sollen Situationen aufgezeigt werden, bei denen es zu einem Konflikt zwischen zwei Kantonen kommen kann, und es werden die – manchmal unbefriedigenden – Folgen in Bezug auf das verfassungsmässige Grundrecht der Niederlassungsfreiheit3 und den daraus abgeleiteten Grundsatz des Verbots der interkantonalen Doppelbesteuerung4 erörtert.

Konkret spricht man von effektiver Doppelbesteuerung, wenn ein und derselbe Steuerpflichtige von zwei oder mehr Kantonen dazu angehalten wird, Steuern für dasselbe Steuerobjekt und im selben Bemessungszeitraum zu zahlen.

Zwar beauftragt die Bundesverfassung den Bund, Massnahmen zu ergreifen, um interkantonale Doppelbesteuerungen zu vermeiden, doch ist das versprochene Bundesgesetz nie zustande gekommen. Somit kommt dem Bundesgericht die Aufgabe zu, die entsprechenden Grundsätze durch seine Rechtsprechung festzulegen. Im Übrigen verfolgen auch die Veröffentlichungen der Schweizerischen Steuerkonferenz – die allerdings nicht bindend sind – das Ziel, einen Beitrag zur Vereinheitlichung der kantonalen Praxis zu leisten.

Im Bereich der Unternehmensbesteuerung kommt es zu folgenden, wenn auch nicht gerade alltäglichen Situationen:

- Konflikt unbeschränkter Steuerpflicht: Mehrere Kantone erheben den Anspruch, dass sich der Sitz bzw. die tatsächliche Verwaltung eines Unternehmens auf ihrem Territorium befindet.

- Wirtschaftliche Doppelbesteuerung: Ein Kanton berichtigt den steuerbaren Gewinn eines Unternehmens für eine Leistung, die für eine verbundene Gesellschaft mit Sitz in einem anderen Kanton erbracht wurde, wenn diese Leistung einem Vergleich mit einem unabhängigen Dritten5 nicht standhält.

- Wirtschaftliche Zugehörigkeit im Zusammenhang mit Rechtsgeschäften, die wirtschaftlich der Verfügung über Immobilien gleichgestellt sind: z.B. Verkauf von Beteiligungsrechten an einer Kapitalgesellschaft, die als Immobiliengesellschaft eingestuft wird.

Im interkantonalen Verhältnis ist die juristische Person, die ihr Entscheidungszentrum verlegt, sowohl im Wegzugskanton als auch im Zuzugskanton für das gesamte Steuerjahr steuerpflichtig.6 Beide Kantone besteuern nur einen Teil des Gesamtgewinns der Steuerperiode; im Allgemeinen erfolgt die Ausscheidung pro rata temporis.7 Diese Behandlung unterscheidet sich von derjenigen natürlicher Personen, die innerhalb der Schweiz ihren Wohnsitz verlegen: Diese sind für die gesamte Steuerperiode im Wohnsitzkanton am Ende der Periode steuerpflichtig. Die Sonderbehandlung der juristischen Personen hat wohl das Ziel, dass Sitzverlegungen ebenfalls erfasst werden können, welche nur aus Steuergründen erfolgen.8

Es obliegt den Steuerbehörden, die für die Besteuerung massgebenden Verhältnisse festzustellen und so das Steuerdomizil zu belegen.9 Der Steuerpflichtige wiederum ist zur Mitwirkung verpflichtet.10 Wenn sich dabei klare und eindeutige Indizien ergeben, welche die Feststellungen des Fiskus als glaubhaft erscheinen lassen, liegt es am Steuerpflichtigen, diese Feststellungen mit entsprechenden Beweismitteln zu widerlegen.11 Ist das Steuerdomizil ungewiss oder strittig und sind mehrere Kantone involviert, wird es auf Verlangen einer kantonalen Steuerverwaltung oder des Steuerpflichtigen von der Eidgenössischen Steuerverwaltung bestimmt.12

Juristische Personen sind aufgrund persönlicher Zugehörigkeit steuerpflichtig, wenn sie ihren Sitz oder ihre tatsächliche Verwaltung in der Schweiz13 bzw. in einem Kanton14 haben. Die Unterscheidung zwischen Sitz und tatsächlicher Verwaltung spielt vor allem im Bereich der internationalen Doppelbesteuerung eine Rolle. Im Inland gilt als Hauptsteuerdomizil von schweizerischen juristischen Personen mit Zugehörigkeit zu mehreren Kantonen im Allgemeinen der statutarische Sitz, selbst dann, wenn die Verwaltung anderswo angesiedelt ist. Von dieser Lösung wird nur dann abgewichen, wenn die Sitzadresse ein blosses Briefkastendomizil ist und am Sitz keinerlei Handels-, Industrie- oder Verwaltungstätigkeit ausgeübt wird.15 In diesem Fall wird der Ort der tatsächlichen Verwaltung der Gesellschaft aufgrund von Indizien wie dem Wohnort der Führungsorgane, dem Ort von Geschäftsaktivitäten oder sogar dem Ort der Aufbewahrung der Unterlagen bestimmt. Das Tagesgeschäft der Gesellschaft ist nicht gleichzusetzen mit einer einfachen ausführenden Verwaltungstätigkeit oder der Tätigkeit der obersten Gesellschaftsorgane, die sich auf das Treffen strategischer Entscheidungen beschränkt.

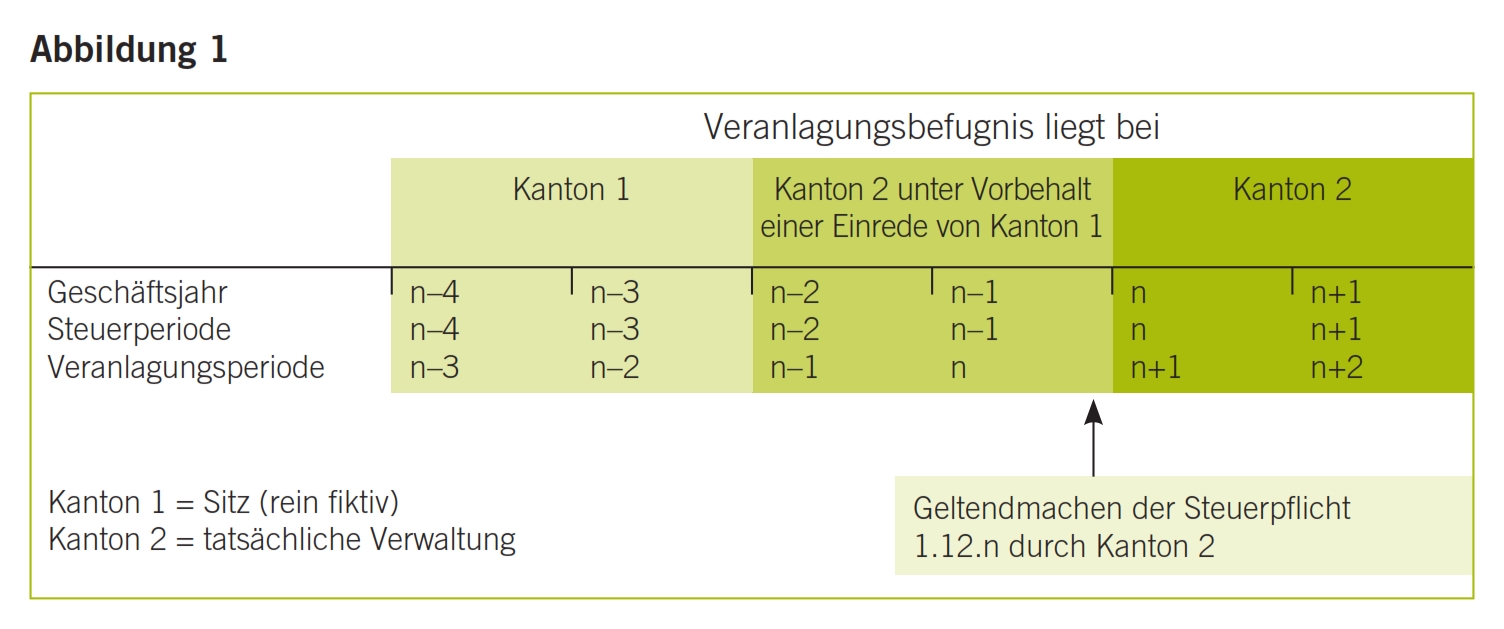

Ein Steuerpflichtiger, der einen Verstoss gegen das Verbot der interkantonalen Doppelbesteuerung geltend macht, kann beim Bundesgericht rekurrieren, sobald ein letztinstanzlicher Entscheid aus einem Kanton vorliegt; er muss nicht den Rechtsweg in den anderen betroffenen Kantonen ausschöpfen.16 Ein Kanton verwirkt jedoch sein Recht, eine Steuer zu veranlagen – eine Einrede, die nur ein anderer Kanton vorbringen kann –, wenn er es versäumt, seinen Steueranspruch rechtzeitig geltend zu machen, obwohl er die für die Besteuerung massgebenden Faktoren kannte oder kennen konnte und im Falle der Anerkennung des Anspruchs ein anderer Kanton eine in gutem Glauben bezogene Steuer zurückerstatten müsste.17 Der Steueranspruch gilt als verspätet, wenn er nicht bis zum Ende des Jahres, welches auf die Steuerperiode folgt, geltend gemacht wird (vgl. Abbildung 1).18 In einem solchen Fall verkürzt sich die fünfjährige Veranlagungsverjährung19 auf zwei Jahre.

Diese Problematik stellt sich im Zusammenhang mit Transferpreisen. Die Situationen sind vielfältig – ein Fall ist beispielsweise schon eine Finanzierung unter Schwestergesellschaften, wenn die Konditionen unüblich sind (Zinslosigkeit)20 –, und die Folgen können besonders unangenehm sein.

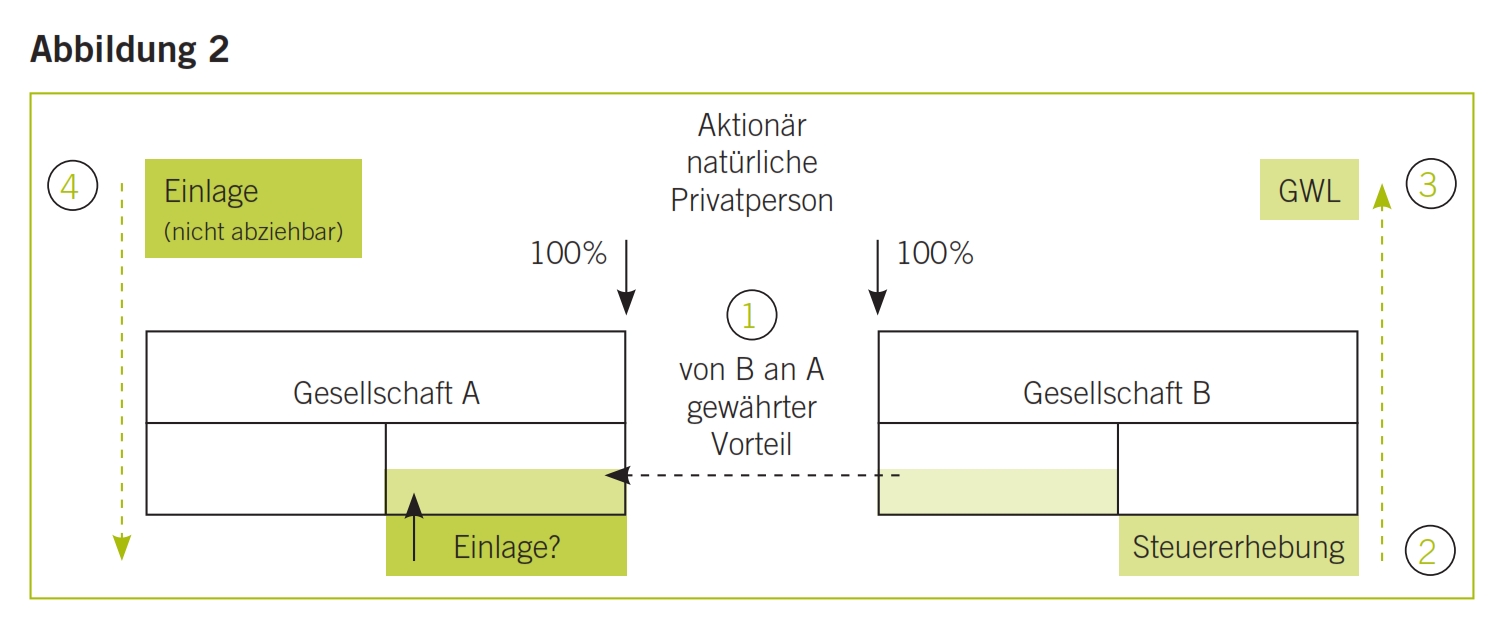

Das von unserem Gesetzgeber gewollte System führt mindestens zu einer Doppelbesteuerung der Gewinnausschüttungen an die Aktionäre. Der Gewinn wird ein erstes Mal bei der ausschüttenden juristischen Person besteuert und ein zweites Mal beim Aktionär, wenn dieser eine natürliche Person ist. Was die Berichtigung des von der begünstigten Schwestergesellschaft wirtschaftlich, aber zu Unrecht realisierten Gewinns betrifft, sieht das Bundesgericht21 darin keine verbotene interkantonale Doppelbesteuerung, da die Identität des Subjekts hier nicht gegeben ist. In technischer Hinsicht ergibt sich das aus der Anwendung der Dreieckstheorie: Der Aktionär, der seine Beteiligung in seinem Privatvermögen hält, tätigt – nachdem er sich aus Sicht des Fiskus virtuell bereichert hat – eine verdeckte Kapitaleinlage in die begünstigte Gesellschaft, eine Einlage, die nicht abziehbar ist (vgl. Abbildung 2).

Eine derart geleistete Kapitaleinlage ist zwar nicht abziehbar – aber kann die Rückzahlung allenfalls steuerfrei erfolgen? Aus Sicht der ESTV lautet die Antwort: Nein. Eine Vorteilszuwendung unter Schwestergesellschaften stellt keine Einlage in die Reserven aus Kapitaleinlagen dar, denn einerseits werden solche Einlagen nicht direkt vom Inhaber der Beteiligungsrechte getätigt, und andererseits sind die übertragenen Mehrwerte in der Handelsbilanz nicht gesondert ausgewiesen.22

Während auf internationaler Ebene die Frage der Gegenberichtigungen in den DBA23 geregelt wird, hat sich in unserem interkantonalen Recht diesbezüglich nichts getan. Ist die Veranlagung rechtskräftig geworden, dürfte es wenig wahrscheinlich sein, dass versucht wird, eine Revision in Form einer Berichtigung der verdeckten Einlage zu erreichen. Eine Möglichkeit, diese Dreifachbesteuerung zu vermeiden, bestünde darin, zwischen dem Aktionär als natürlicher Person und den operativen Gesellschaften eine Holding einzuschalten. In diesem Fall wäre die geldwerte Zuwendung zwischen den beiden Schwestergesellschaften mangels Nachbuchung oder eines anderen wirtschaftlichen Vorteils wohl kaum der Muttergesellschaft zurechenbar, welche ihre Beteiligungen im Geschäftsvermögen hält.

Das StHG gibt den Kantonen, in denen die verbriefte Immobilie gelegen ist, die Möglichkeit, – wenn nötig – durch Feststellung einer wirtschaftlichen Zugehörigkeit25 die Besteuerung des Kapitalgewinns vorzusehen, der sich aus dem Verkauf persönlicher Nutzungsrechte ergibt, die wirtschaftlich dinglichen Nutzungsrechten gleichgesetzt werden. Die kantonale Praxis hinsichtlich der Definition und der Tragweite der wirtschaftlichen Übertragung ist unterschiedlich; eine gewisse Vorsicht ist daher angebracht.

Aus dem Blickwinkel des DBG lohnt sich diese Transaktion für einen Aktionär, der eine juristische Person ist, wenn die Voraussetzungen für die Ermässigung für Beteiligungen erfüllt sind.26 Man kann sich mit Fug und Recht fragen, ob die kantonale Besteuerung als Grundstückgewinn in einer solchen Situation von unserer Steuersystematik gewollt ist.

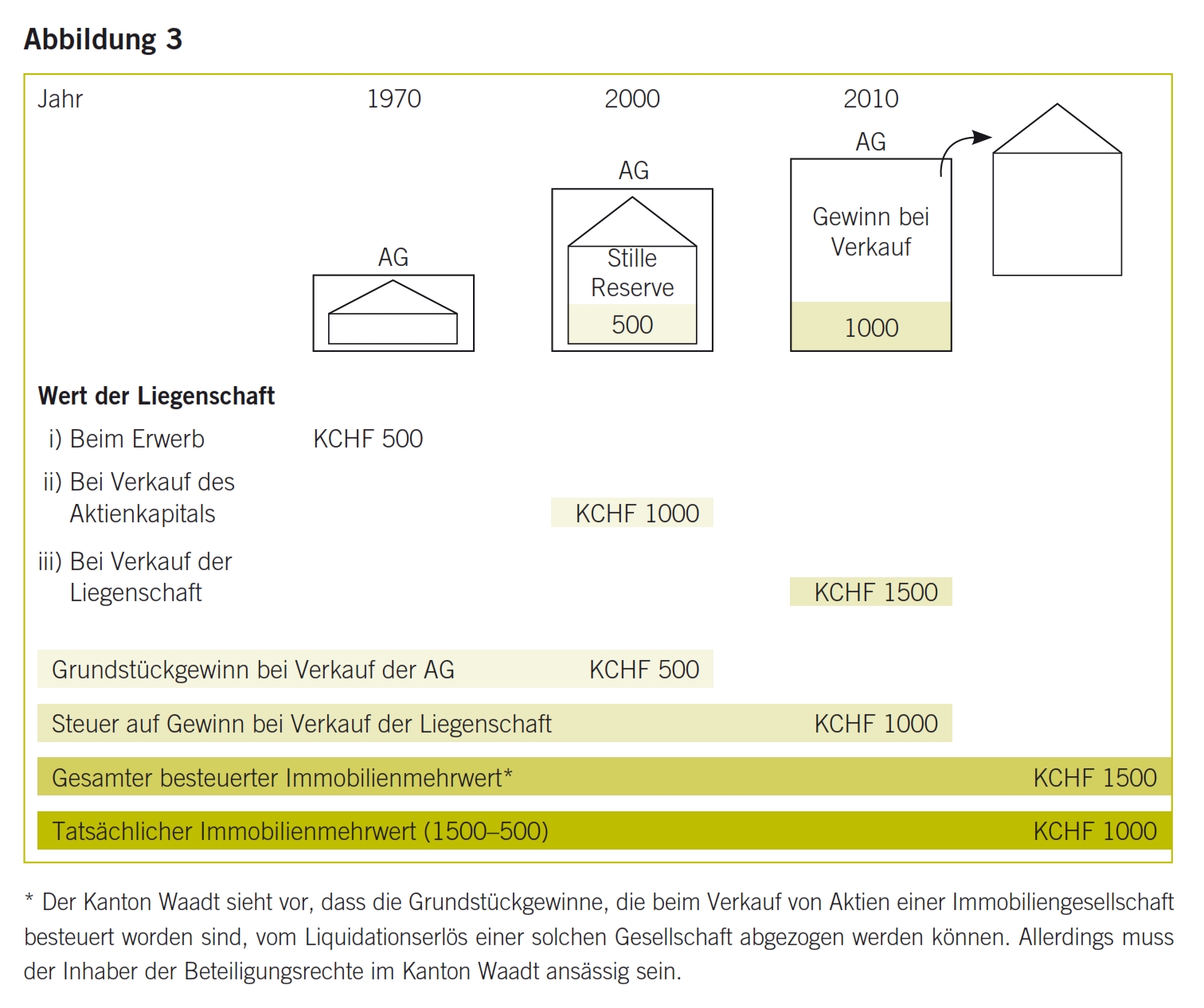

Man darf nämlich nicht vergessen, dass es beim späteren Verkauf der Liegenschaft wahrscheinlich zu einer erneuten Mehrfachbesteuerung kommt, wenn der Grundstückgewinn schon vorher bei der Übertragung von Beteiligungsrechten an einer Immobiliengesellschaft erfasst worden ist. Leider hat der Fiskus bis jetzt jegliche Neubewertung einer Liegenschaft verweigert, bei welcher der Gewinn anlässlich einer solchen Übertragung27 besteuert wurde; es wurde darin keine verbotene Doppelbesteuerung gesehen, da das Steuerobjekt, das Steuersubjekt und die Steuerperiode nicht identisch waren (vgl. Abbildung 3).28

Die oben erörterten Probleme sind nicht neu. Dennoch erscheint die diesbezügliche Rechtsprechung unserer Gerichte auf wirtschaftlicher Ebene nicht immer befriedigend. Gewiss, in Fragen des Steuerdomizils obsiegt der gesunde Menschenverstand und nimmt Rücksicht sowohl auf die involvierte Gesellschaft als auch auf die Interessen der betroffenen Steuerverwaltungen. Es ist jedoch schwer nachvollziehbar, warum unter verbundenen Schweizer Gesellschaften ein Problem von Transferpreisen zu einer Dreifachbesteuerung führen kann, auch wenn die Gerichtspraxis das bisher offenbar so bestätigt. Hinsichtlich der beim Verkauf von Immobiliengesellschaften erhobenen kantonalen Grundstückgewinnsteuer ist darüber nachzudenken, wie man die mehrmalige Besteuerung desselben Steuersubstrats – den Grundstückgewinn – vermeiden kann.

Der Autor äussert hier seine persönliche Meinung, die für die Steuerbehörde in keiner Weise bindend ist.

- Art. 3 BV.

- StHG, SR 642.14.

- Art. 24 BV.

- Art. 127 Abs. 3 BV.

- At arm’s length principle.

- Art. 22 StHG.

- Kreisschreiben SSK Nr. 17.

- BBl 2000, S. 3908 ff.

- Art. 123 Abs. 1 DBG.

- Art. 124 ff. DBG.

- BGE 2C_484/2009 vom 30. September 2010, BGE 2C_625/2009 vom 16. Februar 2010.

- Art. 108 Abs. 1 DBG.

- Art. 50 DBG.

- Art. 20 Abs. 1 StHG.

- RDAF 2002, S. 452 ff.

- RDAF 2011, S. 127.

- StR 2011, S. 419.

- Dies entspricht einer Frist von zwei Jahren nach Schluss eines Geschäftsjahres, das am 31. Dezember endet.

- Art. 120 Abs. 1 DBG.

- BGE 2P_338/2004 vom 26. April 2006.

- Jährliche Rundschreiben der ESTV über die Zinssätze für die Berechnung der geldwerten Leistungen.

- Kreisschreiben ESTV Nr. 29 vom 9. Dezember 2010.

- Art. 9, 25 Musterabkommen OECD.

- Mehr als 2/3 der Aktiven und der Erträge stammen aus Liegenschaften. StR 2010, S. 576.

- Art. 21 Abs. 1 Bst. c StHG.

- Art. 69, 70 DBG.

- Kantonsgericht Waadt: ATC-VD FI.1994.0071 vom 9. Januar 1995.

- BGE 2P_168/1999 vom 9. Juli 1999.