Mit Wirkung per 1. April 2012 wurden die neuen EU-Verordnungen (EG) Nr. 883/2004 und 987/2009 eingeführt. Innerhalb der EU werden bereits seit dem 1. Mai 2010 die neuen, modernisierten Verordnungen in Bezug auf das europäische Koordinationsrecht angewendet. In den Beziehungen zwischen der Schweiz und den EFTA-Staaten bleiben die alten Verordnungen (EWG) Nr. 1408/71 und 574/72 in Kraft. Der nachfolgende Beitrag zeigt auf, welche Neuerungen im Zusammenhang mit dem europäischen Koordinationsrecht zu beachten sind.

Mit Einführung der Personenfreizügigkeit CH – EU per 1. Juni 2002 wurde die berufliche Mobilität in vielerlei Hinsicht vereinfacht, so auch im Bereich der sozialen Sicherheit. Der Anhang II des Personenfreizügigkeitsabkommens CH – EU (FZA) koordiniert die Sozialversicherungssysteme der Schweiz und der Mitgliedstaaten der EU. Diese Koordination erfolgt seit dem 1. Juni 2002 gestützt auf die EU-Verordnungen (EWG) 1408/71 und 574/72. Per 1. April 2012 wurden diese durch die Verordnung (EG) Nr. 883/2004 und die Durchführungsverordnung (EG) Nr. 987/2009 ersetzt. Damit ist die dritte Aktualisierung von Anhang II des FZA CH – EU abgeschlossen.

Die dritte Aktualisierung vereinfacht unter anderem die Regeln für Personen, die sich von einem Staat in einen anderen begeben. Weiter konnte die Schweiz den Nichtexport von sogenannt beitragsunabhängigen Leistungen wie Ergänzungsleistungen, Hilflosenentschädigung und Arbeitslosenhilfe beibehalten (Anhang X der Verordnung 883/2004). Ebenso könnenausserordentliche IV-Renten von Nichterwerbstätigen durch einen neuen Vorbehalt weiterhin vom Export ausgenommen werden. Diese werden wie bisher nur bei Wohnsitz in der Schweiz gewährt.

In Bezug auf die Gleichbehandlung wurde in Art. 4 der Verordnung 883/2004 (Gleichbehandlungsgrundsatz) die Begrenzung auf einzelne EU-Staaten aufgehoben. Neu profitieren alle vom FZA CH–EU erfassten Personen vom weltweiten Bezug von Leistungen aus obligatorischen Sozialversicherungen der Schweiz. Das heisst, dass AHV/IV-Renten neu weltweit an Staatsangehörige von Belgien, Dänemark, Estland, Ungarn, Litauen, Lettland, Malta, Polen, Rumänien und der Slowakei exportiert werden müssen.

Im Alltag eines Treuhänders sind bei folgenden Tätigkeiten Änderungen zu beachten:

- Unterstellung bei Tätigkeit in mehreren Staaten für den gleichen Arbeitgeber

- Unterstellung bei Tätigkeit in mehreren Staaten als Selbständigerwerbender

- Gleichzeitige unselbständige und selbständige Tätigkeit in mehreren Staaten

- Internationales Transportwesen

- Gleichstellung Geldleistungen und Erwerbstätigkeit

- Abrechnung mit ausländischen Sozialversicherungsträgern

- Entsendungsdauer

- Elektronischer Datenaustausch – Formulare

Das FZA CH – EU und damit die Verordnungen (EU) 883/2004 und 987/2009 sind betreffend der Versicherungsunterstellung ausschliesslich dann anwendbar, wenn die Person auf dem Gebiet der EU oder der Schweiz arbeitet und die Staatsangehörigkeit eines EU-Mitgliedstaates oder der Schweiz hat.

Das FZA CH – EU ist schliesslich auf die folgenden Zweige der sozialen Sicherheit anwendbar:

- Leistungen bei Alter, Invalidität, Tod

- Krankheit

- Mutterschaft

- Unfall

- Arbeitslosigkeit sowie

- Familienleistungen

Beispiel

Ein amerikanischer Staatsangehöriger mit Wohnsitz in Frankreich und einer unselbständigen Tätigkeit in der Schweiz ist in Bezug auf die sozialversicherungsrechtliche Unterstellungspflicht nicht nach dem FZA CH – EU zu beurteilen. Es handelt sich hier weder um einen CH- noch um einen EU-/EFTA-Bürger.

Würde es sich um einen österreichischen Staatsangehörigen mit Wohnsitz in Frankreich und einer unselbständigen Tätigkeit in der Schweiz handeln, kämen das FZA CH – EU bzw. die Verordnungen (EU) 883/2004 und 987/2009 koordinierend zur Anwendung.

Personen, welche nach den bisherigen Bestimmungen den Rechtsvorschriften des FZA eines Mitgliedstaates unterstellt waren, bleiben während höchstens 10 Jahren diesem Mitgliedstaat weiterhin unterstellt (Art. 87 Abs. 8 Vo 883/2004). Ändert sich der Sachverhalt der damaligen Unterstellung nach alter Verordnung (EWG) 1408/71 zum Beispiel infolge Erteilung einer Staatsbürgerschaft oder durch Wegfall einer Tätigkeit, so muss die Unterstellung neu nach Verordnung (EU) 883/2004 beurteilt werden.

Die Unterstellung von erwerbstätigen Personen bei der Sozialversicherung kann sich aus dem AHV-Gesetz, dem Personenfreizügigkeitsabkommen mit der EU bzw. dem EFTA-Abkommen oder aus einem Sozialversicherungs-Einzelabkommen ergeben.

Das Personenfreizügigkeitsabkommen (FZA) CH – EU bzw. das EFTA-Abkommen sieht vor, dass eine Person jeweils nur unter die Gesetzgebung eines einzigen Staates unterstellt wird, sogenanntes Erwerbsortsprinzip (Art. 11 Abs. 1 EU-Verordnung 883/2004 bzw. Art. 13 Abs. 1 EFTA-Verordnung 1408/71).

Ausnahmen gibt es lediglich noch im EFTA-Abkommen, und zwar bei selbständigem und gleichzeitig unselbständigem Erwerb in verschiedenen EFTA-Staaten. Diese zwei Sonderfälle sind in der Wegleitung über die Versicherungspflicht (WVP) in Randziffer 2052 und 2053 zu finden.

Dieser Unterstellungsgrundsatz gilt nicht für Erwerbstätige, die weder Staatsangehörige der EU bzw. der EFTA noch der Schweiz sind. Für sie sind die Sozialversicherungs-Einzelabkommen oder das AHVG massgebend.

Generell sind folgende Angaben notwendig, damit die Unterstellungsfrage beantwortet werden kann:

- Nationalität (EU-/EFTA- oder DrittstaatsAngehöriger)

- Wohnsitzstaat des Arbeitnehmers und der Familienangehörigen

- Vollständige Angaben zu allen Erwerbstätigkeiten und Erwerbsorten

- Genaue Angaben (Arbeitszeit / Umsatz) zu Home-Office-Tätigkeiten

- Handelt es sich um eine selbständige oder unselbständige Tätigkeit?

- Dauer der Erwerbstätigkeit

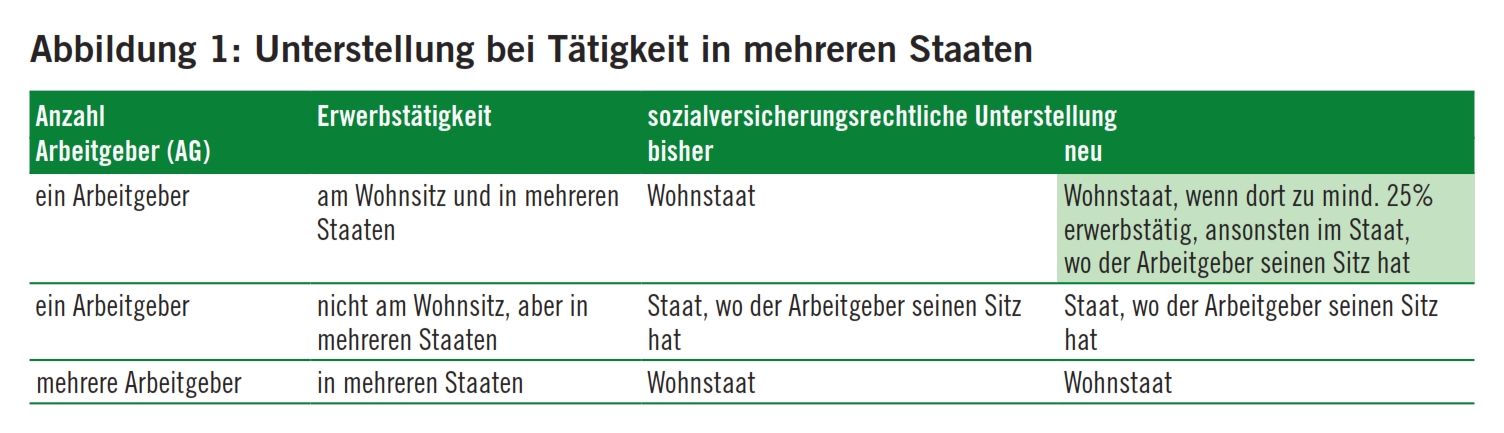

Bei einer Tätigkeit in nur einem Staat gilt stets die Unterstellung in diesem Staat, also am Erwerbsort. Wer bisher in mehreren Staaten einer Erwerbstätigkeit nachging, war in der Regel im Wohnsitzland der Sozialversicherung unterstellt. Der Tätigkeitsgrad im Wohnsitzland, die Anzahl Arbeitgeber und auch der Sitzstaat der Arbeitgeber wurde bei der Unterstellung nicht weiter berücksichtigt. Dies führte in der Vergangenheit zu Doppelunterstellungen, was mit den neuen Verordnungen (EU) 883/2004 und 987/2009 nicht mehr möglich ist.

Vergleiche Gegenüberstellung in Abbildung 1.

Neu ist, dass bei Tätigkeit für denselben Arbeitgeber in mehreren Staaten ein Verbleib bzw. eine Unterstellung im Sozialversicherungssystem des Wohnsitzlandes nur noch dann möglich ist, wenn die Tätigkeit im Wohnsitzland mindestens 25% der Erwerbstätigkeit ausmacht.

Von dieser Neuerung nicht betroffen ist die Unterstellung bei Tätigkeit für mehrere verschiedene Arbeitgeber. Hier verbleibt die Unterstellung wie bisher im Wohnsitzland.

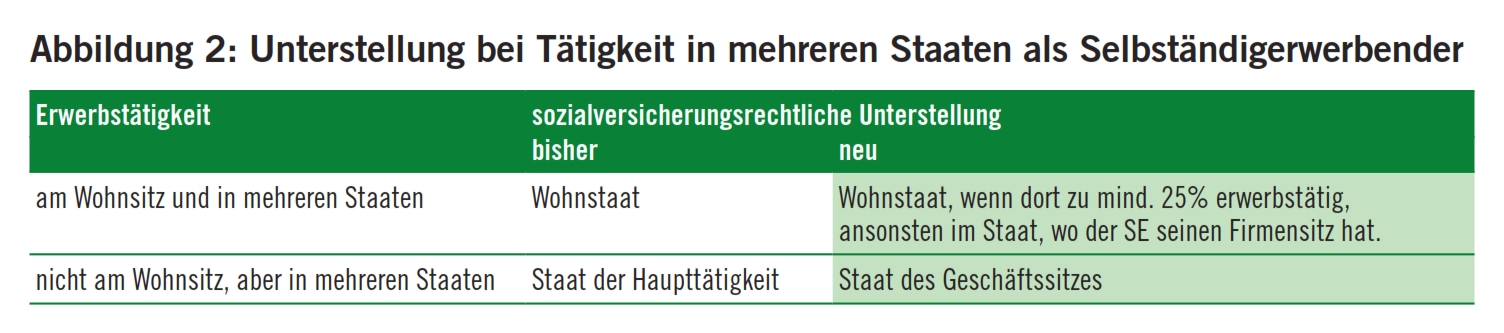

Vergleiche Gegenüberstellung in Abbildung 2.

Auch bei den Selbständigerwerbenden gilt neu, dass die Tätigkeit im Wohnsitzland mindestens 25% ihrer selbständigen Erwerbstätigkeit ausmachen muss, damit sie im Wohnsitzland dem Sozialversicherungssystem unterstellt bleiben. Wer weniger als 25% im Wohnsitzland erwerbstätig ist, wird dem Sozialversicherungssystem jenes Staates unterstellt, in dem sich der Mittelpunkt der selbständigen Erwerbstätigkeit befindet (Firmensitz).

Beispiele

Ein Schweizer mit Wohnsitz in der Schweiz arbeitet für seinen Arbeitgeber mit Sitz in Italien zu 80% in Italien und 20% in der Schweiz.

> Unterstellung in Italien (Sitz Arbeitgeber).

Ein Schweizer mit Wohnsitz in der Schweiz arbeitet für seinen Arbeitgeber mit Sitz in Italien zu 70% in Italien und 30% in der Schweiz.

> Unterstellung in der Schweiz (Wohnsitz).

Ein Schweizer mit Wohnsitz in der Schweiz arbeitet für seinen Arbeitgeber mit Sitz in Deutschland zu 20% in der Schweiz und zu 80% in Italien.

> Unterstellung in Deutschland (Sitz Arbeitgeber), obwohl er in Deutschland keiner Arbeitstätigkeit nachgeht.

Ein Schweizer mit Wohnsitz in der Schweiz arbeitet für einen Arbeitgeber mit Sitz in der Schweiz zu 10% und in Italien für einen Arbeitgeber mit Sitz in Italien zu 90%.

> Unterstellung in der Schweiz (Tätigkeit im Wohnsitzland)

(Quelle: Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 301 vom 15.02.2012)

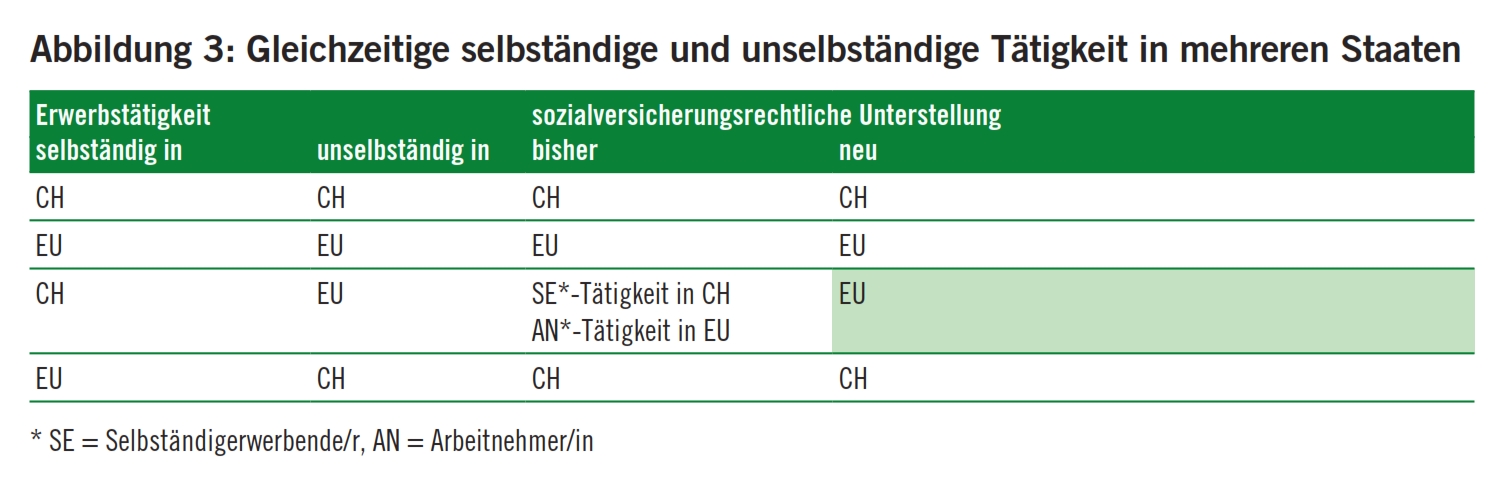

Vergleiche Gegenüberstellung in Abbildung 3.

Wird gleichzeitig eine unselbständige und eine selbständige Tätigkeit in mehreren Staaten ausgeführt, so erfolgt die Versicherungsunterstellung immer am Ort, an dem eine unselbständige Tätigkeit ausgeführt wird. Damit wird eine allfällige Doppelunterstellung ausgeschlossen.

Beispiele

Ein Schweizer mit Wohnsitz in der Schweiz arbeitet zu 30% in der Schweiz und zu 70% in Frankreich.

> Unterstellung in der Schweiz

Ein Schweizer mit Wohnsitz in der Schweiz arbeitet zu 20% in der Schweiz, zu 40% in Deutschland und zu 40% in Frankreich. Einzig in Frankreich verfügt er über Geschäftsräumlichkeiten inkl. Ladenlokal.

> Unterstellung in Frankreich

(Quelle: Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 301 vom 15.02.2012)

Die bisherigen Sonderunterstellungsvorschriften für Arbeitnehmer des internationalen Transportwesens (Luftfahrt, Schienen- und Strassentransport) wurden per 1. April 2012 aufgehoben. Die Unterstellung erfolgt neu nach den allgemeinen Regeln «Unterstellung bei Tätigkeit in mehreren Staaten für den gleichen Arbeitgeber» (vgl. vorstehend Ziffer 5.1).

Als Erwerbsort gilt neu auch ein Staat, von wo sogenannte kurzfristige Geldleistungen ausbezahlt werden. Kurzfristige Geldleistungen sind gemäss Wegleitung über die Versicherungspflicht WVP Rz 1036:

- Mutterschaftsentschädigung

- Unfalltaggeld

Nicht als kurzfristige Geldleistungen gelten AHV- / IV-Renten, Renten bei Arbeitsunfällen und Berufskrankheiten, Geldleistungen bei Krankheit, welche eine Behandlung von unbegrenzter Dauer decken, sowie Krankentaggelder nach VVG.

Betreffend die Abrechnung mit ausländischen Sozialversicherungsträgern gibt es eigentlich keine Neuerungen in Bezug auf die Koordination bzw. Unterstellung! Da es sich gerade für Grenzkantone um ein immer wieder unterschätztes Problem handelt, wird dieser Fall hier aber aufgegriffen.

Aufgrund der Unterstellungsregeln besteht die Möglichkeit, dass ein Schweizer Arbeitgeber für einen Grenzgänger mit Wohnsitz in der EU bzw. EFTA mit dem Sozialversicherungsträger des Wohnsitzstaates des Grenzgängers abrechnen muss.

Da die Koordinationsregeln gegenseitig anwendbar sind, besteht im umgekehrten Fall die Regel, dass ein Arbeitgeber mit Sitz in der EU bzw. EFTA für einen Grenzgänger mit Wohnsitz in der Schweiz dem schweizerischen Sozialversicherungssystem unterstellt wird.

In beiden Fällen erfolgt die Abrechnung jeweils nach den Rechtsvorschriften des Staates, in dem die Versicherungsunterstellung des Grenzgängers erfolgt. Dabei ist in erster Linie der Arbeitgeber zur korrekten Sozialversicherungsabrechnung verpflichtet.

Eine «Abrechnungs-Stellvertretung» durch den Arbeitnehmer ist mittels Vereinbarung zwischen Arbeitgeber und Arbeitnehmer nach Art. 21 Abs. 2 der Verordnung (EG) Nr. 987/2009 möglich (bisher: Vereinbarung nach Artikel 109 der Verordnung (EWG) Nr. 574/72). Sodann wird der Grenzgänger anstelle des Arbeitgebers bei der für ihn zuständigen AHV-Ausgleichskasse an seinem Wohnsitz als «Arbeitgeber» erfasst und abrechnungspflichtig. Der Arbeitgeber bleibt in jedem Falle für die Bezahlung der gesamten Beiträge haftbar.

Beispiel

Ein Schweizer Arbeitgeber beschäftigt einen Grenzgänger aus Deutschland als Koch. Dieser ist deutscher Staatsangehöriger. Selbstverständlich meldet der Schweizer Arbeitgeber den Grenzgänger vorbildlich vor Stellenantritt bei seiner AHV-Ausgleichskasse an. Soweit läuft alles normal. Anlässlich einer AHV-Revision wird zufällig festgestellt, dass der in Deutschland wohnhafte Mitarbeiter an den Wochenenden gelegentlich auch noch als Küchenhilfe bei einem anderen Arbeitgeber in Deutschland (Wohnsitzstaat) arbeitet.

Wie wir nun mithilfe der Koordinationsregeln in Ziffer «5.1 Unterstellung bei Tätigkeit in mehreren Staaten» vorstehend feststellen können, unterliegt der in der Schweiz beschäftigte Grenzgänger der deutschen Sozialversicherung. Dies deshalb, weil der Mitarbeiter neben unselbständiger Tätigkeit in der Schweiz auch in seinem Wohnsitzland einer unselbständigen Tätigkeit bei einem anderen Arbeitgeber nachgeht.

Lösung

Die ganze AHV-Unterstellung in der Schweiz wird entweder mit Wirkung für die Zukunft richtiggestellt oder – was eher selten vorkommt – rückabgewickelt (Rz 2092 ff. Wegleitung über die Versicherungspflicht WVP). Der Schweizer Arbeitgeber hat nun zwei Möglichkeiten! Entweder der Schweizer Arbeitgeber rechnet ab sofort selbst mit der deutschen Sozialversicherung ab (nach deutschen Rechtsvorschriften!), oder er vereinbart mit dem Grenzgänger, dass dieser selbst in Deutschland das in der Schweiz erzielte Einkommen abrechnet. Sodann müssen Arbeitgeber und Arbeitnehmer das Formular «Vereinbarung nach Artikel 21 Abs. 2 der Verordnung (EG) Nr. 987/2009» abschliessen.

Schliesslich muss der Schweizer Arbeitgeber seinem Arbeitnehmer zusätzlich zum Lohn die Arbeitgeberbeiträge nach deutschem Recht ausbezahlen. Zu beachten ist, dass der Schweizer Arbeitgeber für die ganzen deutschen Sozialversicherungsbeiträge haftbar bleibt. Im schlimmsten Fall bezahlt der Arbeitgeber die Beiträge zweimal.

Wichtig

Bei Anstellung von Grenzgängern wird deshalb empfohlen, jährlich eine Bestätigung vom Arbeitnehmer zu verlangen, worin dieser bestätigt, dass er im Wohnsitzland keiner Tätigkeit nachgeht. Ein entsprechender Hinweis im Arbeitsvertrag bezüglich Meldepflicht von weiteren – auch geringfügigen – Nebenerwerbstätigkeiten kann nicht schaden.

Weiter ist empfehlenswert, bei Abrechnung nach Art. 21 Abs. 2 der Verordnung (EG) 987/2009 mindestens einmal jährlich einen Nachweis vom Grenzgänger zu verlangen bezüglich der Weiterleitung bzw. Bezahlung der Sozialversicherungsbeiträge.

Eine administrative Erleichterung stellt die Erhöhung der maximalen Entsendedauer für Arbeitnehmer und Selbständigerwerbende im EU-Raum von 12 auf neu 24 Monate dar. Die Bescheinigung (sog. Portable Document, PD) A1 (bisher E101) ist für maximal 24 Monate gültig, solange die Voraussetzungen für die Entsendung erfüllt sind. Ansonsten ist die Bescheinigung A1 zurückzuziehen, worüber die zuständige ausländische Behörde zu informieren ist. Das Formular E102 – Verlängerung der Entsendung von 12 auf 24 Monate – kommt damit nicht mehr weiter zur Anwendung.

Die Entsendungsdauer kann auch zukünftig vom Arbeitgeber im Interesse des Arbeitnehmers mittels Antrag auf Entsendeverlängerung (Ausnahmevereinbarung, Art. 16 Verordnung EG 883/2004) beim zuständigen Amt des Entsendungsstaates ausnahmsweise über die 24 Monate hinaus bis maximal 5 Jahre verlängert werden. Steht bereits zu Beginn der Entsendung fest, dass die Entsendungszeit von 24 Monaten nicht ausreichen wird, so besteht die Möglichkeit, bereits vor Antritt der Entsendung ein Gesuch für eine längere Entsendung zu stellen.

Selbständig Erwerbstätige mit gewöhnlicher Tätigkeit in der Schweiz bleiben bei vorübergehender Tätigkeit in einem EU-Staat nur dann den schweizerischen Rechtsvorschriften unterstellt, wenn es sich dabei um eine «ähnliche Tätigkeit» handelt. Diesbezüglich gilt allerdings zu beachten, dass dem Staat des Erwerbsortes das Recht zusteht darüber zu urteilen, ob es sich bei dieser Tätigkeit um eine selbständige oder unselbständige Tätigkeit handelt.

Die Modernisierung der EU-Koordinationsverordnungen zieht den elektronischen Datenaustausch nach sich. Die bekannten E-Formulare, welche in Papierform angewendet wurden, gehören bald der Vergangenheit an. Diese 60 E-(Papier-)Formulare werden auf einen zurzeit noch nicht festgelegten Zeitpunkt hin abgeschafft und durch 240 elektronische Formulare ersetzt. Dieser Ersatz wird durch den allgemeinen Einsatz eines elektronischen Datenaustausches notwendig. Der elektronische Datenaustausch ist Teil eines EU-Projektes namens «EESSI» (Electronic Exchange of Social Security Information). Die Schweiz ihrerseits ist im Rahmen des Projektes «SNAP-EESSI» ebenfalls daran, den elektronischen Austausch von Daten zwischen der Schweiz und der EU aufzubauen.

Ziel von «EESSI» ist es, den Schutz der Bürgerrechte zu verstärken, indem für die Anwendung der EU-Vorschriften zur Koordinierung der Sozialversicherungssysteme ein elektronisches System eingesetzt wird. Neben Datenprüfung und statistischen Auswertungen soll insbesondere die Entscheidungsfindung bei der Berechnung und Bezahlung von Sozialversicherungsleistungen erleichtert und beschleunigt werden.

Bis zur Umsetzung des elektronischen Datenaustausches kann die Schweiz während einer nicht genauer bestimmten Übergangszeit für den Austausch von Informationen nach wie vor die alten E-Formulare verwenden. Im Zusammenhang mit der Festlegung der anwendbaren Rechtsvorschriften sollten die Ausgleichskassen jedoch das neue Formular A1 anstelle des E101 verwenden. Dies nicht zuletzt auch deshalb, weil sich das alte E101-Formular auf die Artikel der ausser Kraft gesetzten Verordnungen bezieht.

Die Neuerungen der dritten Aktualisierung von Anhang II FZA und den diesbezüglichen Verordnungen (EG) Nr. 883/2004 und die Durchführungsverordnung (EG) Nr. 987/2009 bestehen einerseits aus einer Modernisierung in Bezug auf den elektronischen Datenaustausch und andererseits vor allem aus einer Klarstellung bei Tätigkeiten in mehreren Staaten (25%-Regel). Die ausgedehnte Entsendungsdauer von 12 auf 24 Monate ist tatsächlich eine administrative Vereinfachung.

Inwiefern die elektronische Aufbereitung der Formulare angesichts der vielen neuen Formulare letztendlich tatsächlich eine Vereinfachung darstellt, wird die Praxisanwendung zeigen. Es ist damit zu rechnen, dass die sozialversicherungsrechtliche Unterstellung von Personen in Zukunft häufiger «automatisch» kontrolliert, hinterfragt und je nachdem angepasst wird als bisher.

www.bsv.admin.ch/vollzug (Rubrik International).

Es gilt zu beachten, dass das Steuerrecht sich bezüglich Entsendungen vom Sozialversicherungsrecht unterscheidet. Im Speziellen besteht eine besondere Besteuerung für sogenannte qualifizierte Expatriates. Gemäss Expat-Verordnung (ExpaV 642.118.3) müssen folgende Bedingungen erfüllt sein, dass die Steuerbehörde diesen Status gewährt:

- Leitende Angestellte, welche vorübergehend von einem ausländischen Arbeitgeber in die Schweiz entsandt werden, oder

- Spezialisten, die in der Schweiz eine zeitlich befristete Aufgabe erfüllen.

- Die Erwerbstätigkeit ist auf höchstens 5 Jahre befristet.

Steuerlich qualifizierte Expatriates dürfen zusätzliche Berufskosten bei den Steuern geltend machen, wie z.B.:

- Reisekosten (zwischen der Schweiz und ausländischem Wohnsitz)

- Angemessene Wohnungskosten in der Schweiz bei Beibehaltung einer ständigen Wohnung im Ausland (nicht untervermietet)

- Umzugskosten

- Kosten für internationale Privatschule (sofern der deutschen Sprache nicht mächtig)

Anstelle der effektiven Kosten kann auch monatlich ein Pauschalbetrag von CHF 1500 abgezogen werden, sofern die ständige Wohnung im Ausland beibehalten wird.