Nach über vierjähriger Beratung gelang es Ende 2011, das neue Schweizer Rechnungslegungsrecht durch National- und Ständerat verabschieden zu lassen. Die Vorlage ersetzt das aus der Zeit vor dem Zweiten Weltkrieg stammende Buchführungsrecht (OR 957 ff.) und schafft die Basis für eine rechtsformneutrale Rechnungslegung.

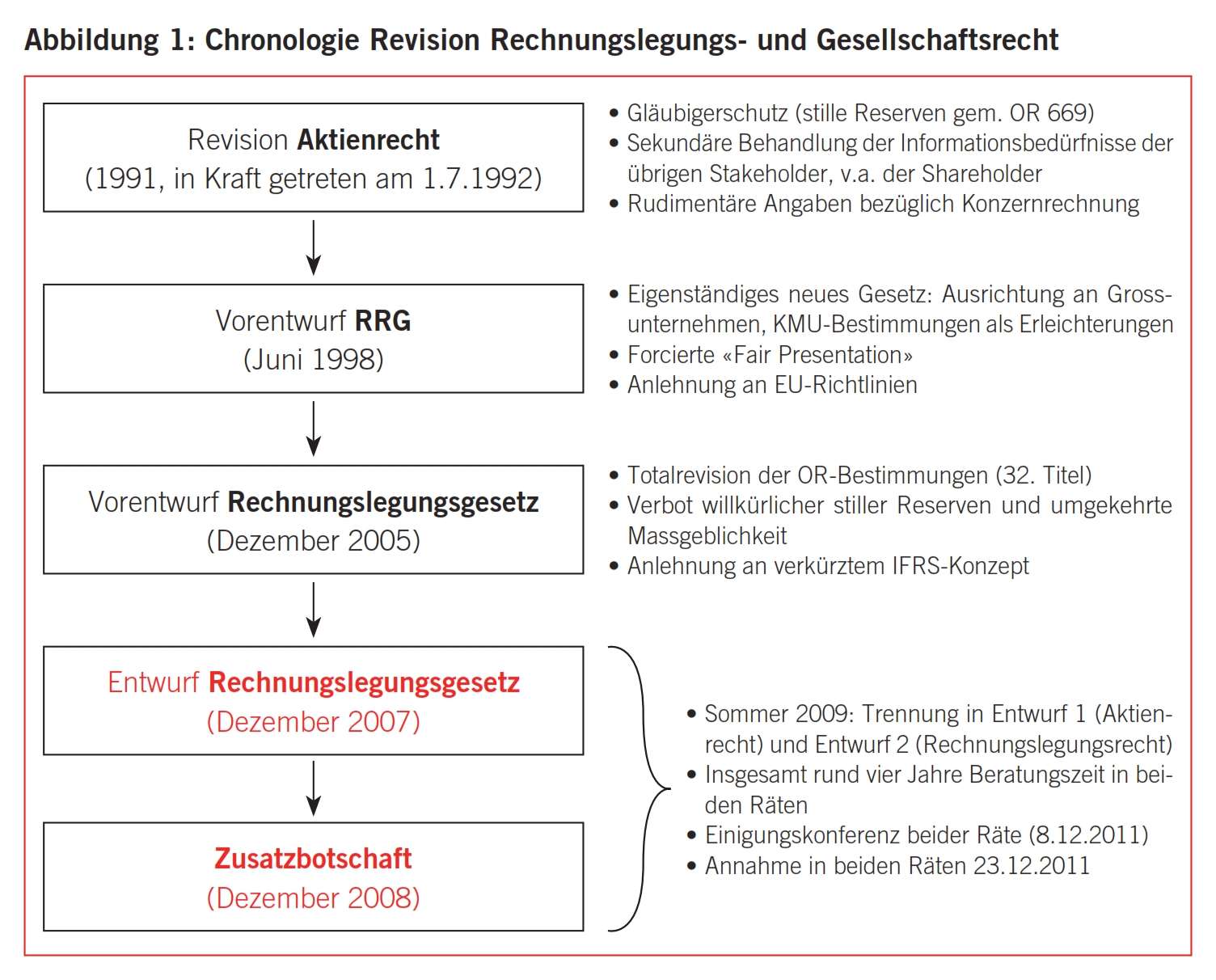

Im Jahre 1964 begann der Schweizerische Gesetzgeber, das aus dem Jahre 1936 stammende Aktienrecht zu reformieren. Die Bemühungen dazu dauerten ganze 27 Jahre, bis dann am 1. Juli 1992 das revidierte Aktienrecht in Kraft treten konnte. Aufgrund des langwierigen Verfahrens galt die Legiferierung bereits bei ihrem Inkrafttreten als überholt.1

Es dauerte dann rund sieben weitere Jahre, bis auch eine Reform des für alle Rechtsformen geltenden allgemeinen Buchführungsrechts in Angriff genommen wurde. Die 1998 präsentierte Lösung eines eigenständigen und separaten Gesetzes wurde verworfen, die Arbeiten temporär eingestellt. Erst der 2005 lancierte Vorschlag einer Reform des 32. Titels des OR (OR 957 ff.) führte zum Durchbruch (vgl. Abbildung 1).

Der vorliegende Beitrag fokussiert nachfolgend die mit der Publikation der bundesrätlichen Botschaft 2007 parlamentarisch diskutierte Revision des Rechnungslegungsrechts. Es wird dargestellt, welche Veränderungen in Bezug auf die Rechnungslegung zu erwarten sind und wie damit in der Praxis umgegangen werden kann. Damit wird verdeutlicht, dass das am 23.12.2011 von National- und Ständerat verabschiedete schweizerische Obligationenrecht weiterhin einen eigenständigen Weg geht und sich von der Welt der Accountingnormen über weite Strecken abkoppelt, auch wenn diese die Entwicklung des neuen Rechts teilweise beeinflusst haben.

Der Vorentwurf zu einem Bundesgesetz über Rechnungslegung und Revision (RRG) entstand im Zeitraum zwischen 1995 und 1998. Gegen die Vorschläge der Kommission wurden eher kritische Voten vorgebracht:2

- Rechtssystematische Bedenken: Die komplette Separierung der Rechnungslegung vom Obligationenrecht (OR) wurde als nicht geeignet erachtet.

- Fokus: Das RRG fokussierte sich auf Vorschriften für grössere Unternehmen; die Regelungen für KMU waren nur in Form von Erleichterungen gegenüber den allgemeinen Normen ausgestaltet. Die Anlehnung an die EU-Richtlinien wurde ebenso kritisch betrachtet.

- True & Fair View / Fair Presentation: In der vorgeschlagenen Form des RRG wurde die Einhaltung dieses Prinzips als klar zu aufwendig taxiert; ebenso wurde eine Einschränkung des Handlungsspielraums im Rahmen der Steuerpolitik befürchtet. Viele KMU kritisierten zudem, dass für sie die Rechnungslegung v.a. im Hinblick auf die steuerliche Gestaltung des Abschlusses entscheidend sei; Ziele wie z.B. die Information der Kapitalgeber (Banken, Shareholder) seien für sie und die von ihnen beschäftigten Mitarbeitenden absolut zweitrangig.3

- Verhältnis zum Steuerrecht: Durch die grundsätzliche Etablierung der Fair Presentation wäre es, v.a. für grössere Unternehmen, kaum mehr möglich gewesen, Stille Reserven zu bilden, trotz grundsätzlichem Festhalten am Massgeblichkeitsprinzip.

Der Bundesrat stellte 1999, v.a. aufgrund des Steuerargumentes, die Revisionsarbeiten ein, nützte jedoch die daraus gewonnenen Erkenntnisse, um im Jahre 2003 tätig zu werden und den Vorentwurf RRG zu überarbeiten. Er entschied sich, die Vorlage in zwei Teile aufzuteilen, wobei er für beide Teile eine rechtsformneutrale Regelung vorsah:

- Teil 1: Vorschriften zur Revisionspflicht und Revisionsaufsicht: Der Erlass eines neuen Bundesgesetzes über die Zulassung und Beaufsichtigung der Revisorinnen und Revisoren (RAG)4 trat am 1.9.2007 in Kraft; die dazugehörigen Regeln zur Revisionspflicht und Revisionsstelle im Obligationenrecht traten am 1.1.2008 in Kraft. Wie unten weiter ausgeführt, hat das Parlament diese Bestimmungen bereits modifiziert; per 1.1.2012 wurden die Schwellenwerte für die Pflicht zur Durchführung einer ordentlichen Revision in einem Schnellverfahren erhöht.

- Teil 2: Totalrevision des Buchführungs- und Rechnungslegungsrechts: 2005 wurde ein von Prof. Dr. Giorgio Behr (Schaffhausen) entwickelter Entwurf in die Vernehmlassung geschickt. Das dort vorgesehene Verbot stiller Willkürreserven (z.B. Abschreibung pro memoria) sowie die umgekehrte Massgeblichkeit (steuerlich nicht anerkannte Abschreibungen / Wertberichtigungen / Rückstellungen müssen auch in der Handelsbilanz wieder aufgelöst werden) stiessen auf Kritik. Der Vorentwurf wurde deshalb auf verschiedenen Ebenen diskutiert und bereinigt; am 21.12.2007 erfolgte dann die Publikation des revidierten Entwurfs in der Botschaft des Bundesrates.

Der revidierte Entwurf in Form der Botschaft vom 21.12.2007 verfolgt im Wesentlichen fünf Ziele:5

- Bewahrung der «Elastizität» des schweizerischen Aktienrechts

- Verbesserung der Corporate Governance

- Flexibilisierung der Kapitalstrukturen

- Modernisierung der Generalversammlung

- Zeitgemässes Buchführungs- und Rechnungslegungsrecht

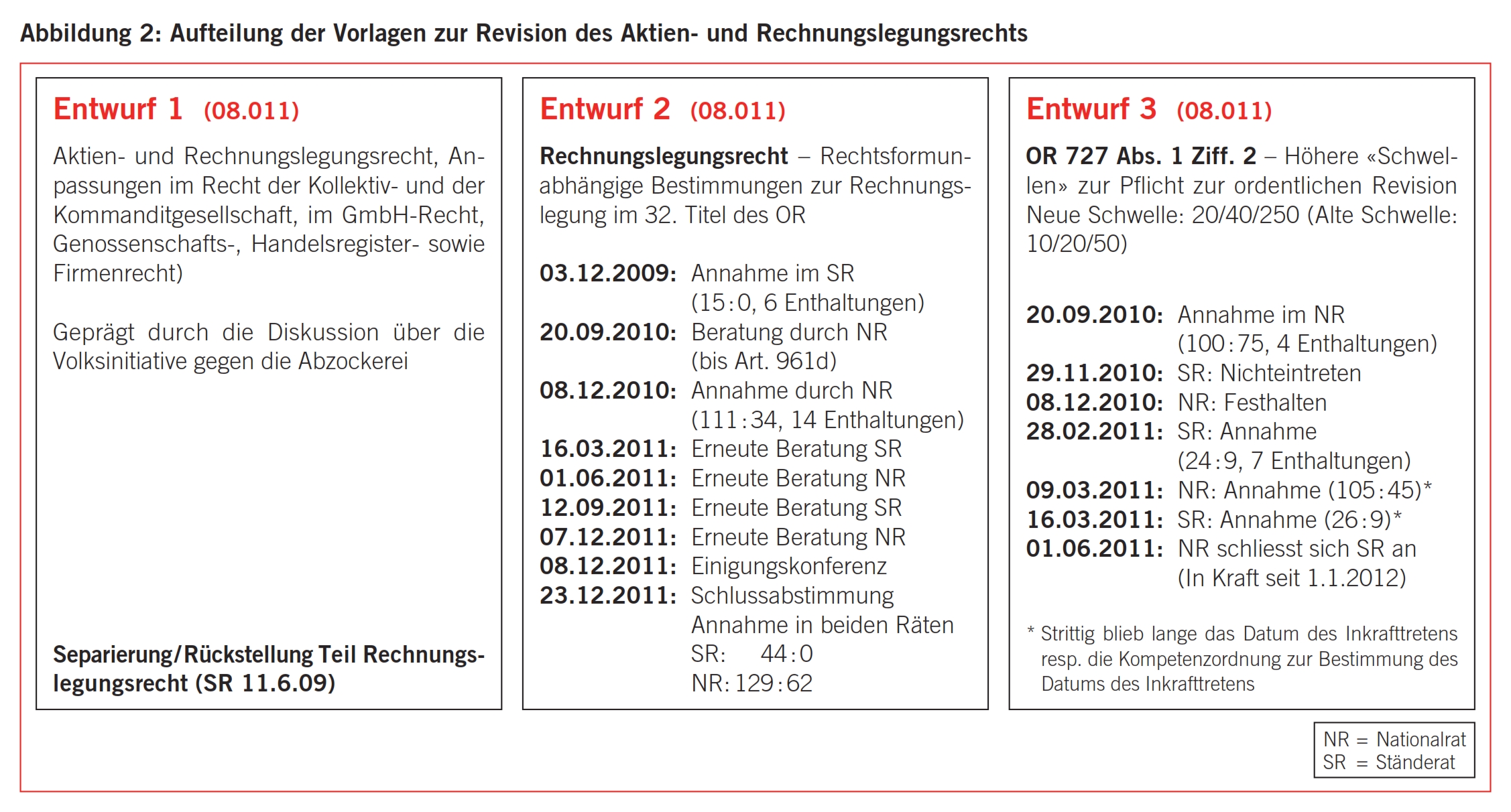

In der Zusatzbotschaft vom 5.12.2008 (vgl. Abbildung 1) ergänzte der Bundesrat diese Botschaft vom 21.12.2007, ohne dabei aber Bestimmungen in Bezug auf die Rechnungslegung zu modifizieren. Er wollte damit vielmehr auf die am 26.2.2008 von einem Initiativkomitee bei der Bundeskanzlei eingereichte Volksinitiative «gegen die Abzockerei» reagieren.6 Im weiteren Verlauf wurde die Vorlage weiter aufgeteilt und in drei Teile umgruppiert (vgl. Abbildung 2). Besonders hervorzuheben ist dabei, dass ein Teil bereits per 1.1.2012 in Kraft ist, nämlich die Erhöhung der Schwellenwerte für die Durchführung einer ordentlichen Revision; diese Grössenkriterien werden auch in der Vorlage zum neuen Rechnungslegungsrecht Anwendung finden (vgl. Definition eines «grösseren Unternehmens» gem. Art. 961–961d rev. OR).

Die nachfolgenden Ausführungen fokussieren auf das Ziel der Einführung eines rechtsformneutralen Buchführungs- und Rechnungslegungsrechts. Sie stellen den finalen Stand nach der von National- und Ständerat am 23.12.2011 erfolgten Annahme der Vorlage dar, ohne jedoch die Anwendung durch die Rechts- und Wirtschaftspraxis schon antizipieren zu können.

Es obliegt dem Bundesrat, nach Ablauf der Referendumsfrist das Datum des Inkrafttretens zu bestimmen; die betroffenen Unternehmen (es sind dies gem. Art. 957 Abs. 1 rev. OR im Wesentlichen Einzelunternehmen und Personengesellschaften, die einen Umsatzerlös von mindestens 500 000 Franken im letzten Geschäftsjahr erzielt haben bzw. alle juristischen Personen, unabhängig von deren Umsatzhöhe) werden dannzumal zwei Jahre Zeit haben, die Vorlage umzusetzen (Art. 2 Abs. 1 der Übergangsbestimmungen).

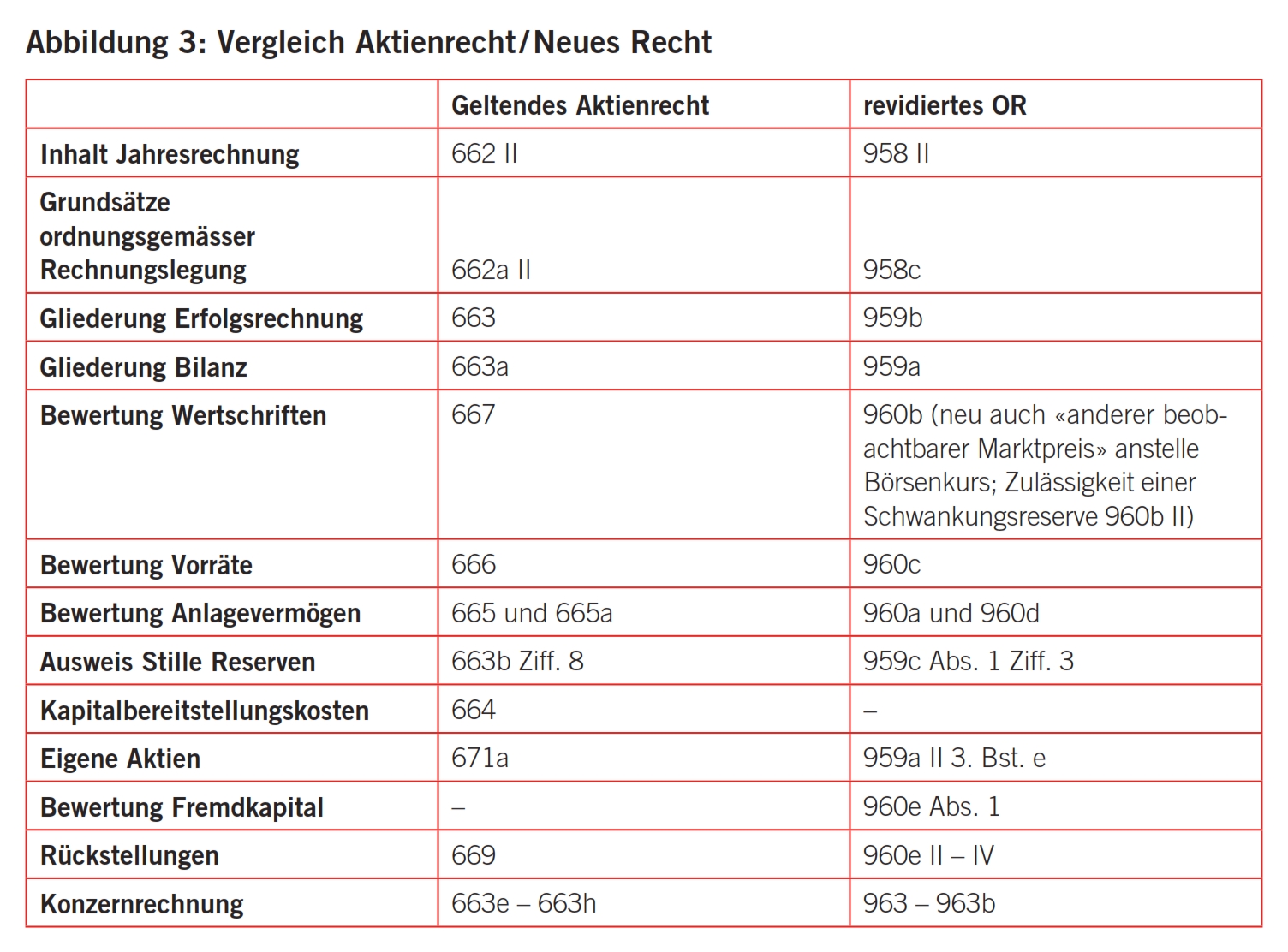

Die schon im OR 1991 vorgesehene Gliederung des Art. 663a OR (Aktienrecht) wird im Grundsatz weitgehend beibehalten, jedoch an zahlreichen Stellen umfassend präzisiert, vgl. Art. 959a rev. OR. Der Gesetzgeber stützte sich in der Entwicklung u.a. auf die Regelungen der IFRS.7 Neu finden sich erstmals Umschreibungen der zentralen Rechnungslegungs-Terminologie wie Bilanzierungspflicht und Bilanzierungsfähigkeit (vgl. Art. 959 rev. OR).

Nachdem der Bundesrat die für die Bilanzierung massgeblichen Bewertungsregeln noch mit einem sehr strengen Zwang zur Einzelbewertung versehen wollte («… müssen einzeln bewertet werden …»), haben die Räte die Formulierung abgeschwächt («… sollen in der Regel einzeln bewertet werden, sofern sie wesentlich sind und aufgrund ihrer Gleichartigkeit für die Bewertung nicht üblicherweise als Gruppen zusammengefasst werden»).8

Im Einzelnen sind folgende Änderungen zu erwarten:

- Nicht fakturierte Dienstleistungen: Neu ist eine Aktivierungspflicht vorgesehen, vgl. Art. 959a Abs. 1 Ziff. 1 lit. d rev. OR. Dies ist vermutlich als Ausfluss bzw. strikte Auslegung der neu ins Gesetz aufgenommenen (generellen) Aktivierungspflicht in Art. 959 Abs. 2 rev. OR zu verstehen.

- Aufteilung Fremdkapital: Neu sind sowohl lang- als auch kurzfristiges Fremdkapital in verzinsliche und unverzinsliche Bestandteile aufzuteilen, vgl. Art. 959a Abs. 2 Ziff. 1 und 2 rev. OR. Das Fremdkapital muss zum Nominalwert bewertet werden (Art. 960e Abs. 1 rev. OR); erst nach einigen langen Diskussionen konnten sich die Räte dafür entscheiden.

- Eigenkapital: Für alle Rechtsformen wird nun eine einheitliche Aufteilung der Reserven vorgenommen (im Wesentlichen Kapital- und Gewinnreserven), ebenso sind eigene Kapitalanteile zwingend als Abzugsposition innerhalb des Eigenkapitals zu führen, vgl. Art. 959a Abs. 2 Ziff. 3 rev. OR. Für Aktiengesellschaften fällt damit die bis dato unhandliche Bildung und Führung der betriebswirtschaftlich wenig aussagekräftigen «Reserve für Eigene Aktien» weg; dafür kann, aufgrund der als Abzugsposition passivierten Eigenen Aktien, das Eigenkapital sinken (bzw. der Verschuldungsgrad steigen).

Das geltende OR beschreibt den Aufbau der Erfolgsrechnung in Art. 663 mit wenigen Bestimmungen; im Kern gilt eine Gruppierung von Aufwendungen / Erträgen in betrieblich / betriebsfremd / ausserordentlich. Art. 959b rev. OR stellt nun im Einzelnen dar, welche Positionen aufzuführen sind, dies neu in Abhängigkeit von der Form der Erfolgsrechnung (Produktions- oder Absatzerfolgsrechnung). Die Gliederung lehnt sich eng an Swiss GAAP FER 3.7 bzw. 3.8 an, ohne aber die dort üblichen Zwischentitel wie betriebliches Ergebnis (häufig auch EBIT, Earnings before Interests and Taxes) und ordentliches Ergebnis zwingend aufzuführen.9

Im Einzelnen sind folgende Änderungen zu erwarten:

- Nettoerlös aus Lieferungen und Leistungen: Die Formulierung stellt klar – im Sinne einer Festschreibung von in der Praxis etablierter Buchführungspraxis –, dass nur der Nettoerlös gezeigt werden darf, d.h. Umsatz exkl. der auf den Konsumenten zu überwälzenden Mehrwertsteuer. Unklar scheint, wie eng ansonsten der Begriff «netto» auszulegen ist. Der Bundesrat führt die möglichen Abzüge vom Umsatz abschliessend auf (Rabatte, Skonti, Retouren)10, womit die Abzugsfähigkeit von Inkassospesen und Debitorenverlusten zur Bildung von Delkredere fraglich ist und diesbezüglicher Wertverzehr, in enger Auslegung, als Aufwand zu erfassen wäre.11

- Erfassung nicht fakturierter Dienstleistungen: Das «Gegenstück» zu Art. 959a Abs. 1 Ziff. 1 lit. d rev. OR ist die ertragsseitige Abbildung der bilanziellen Aktivierung. Sie stellt vermutlich ein erweitertes Verständnis des Realisationsprinzips dar, indem die Ertragsentstehung buchhalterisch nicht erst mit dem Vorgang der Fakturierung verbunden werden kann.

- Verrechnungsverbot: Im Gegensatz zur bisherigen Ausnahmebestimmung von Art. 662a Abs. 3 OR besteht mit Art. 958c Abs. 1 Ziff. 7 rev. OR ein eng auszulegendes Verrechnungsverbot.

- Mitarbeiteraktien /-optionen: Die vom Bundesrat noch vorgesehene zwingende Erfassung als Aufwand wurde im Rahmen der bisherigen parlamentarischen Beratungen wieder gestrichen. Dies erscheint sinnvoll – der Erlass einer Vorschrift ohne dazugehörige Präzisierung führt eher zur Verwirrung als zu Transparenz (der z.B. in IFRS massgebliche IFRS 2 regelt entsprechende Zuweisungen mit nicht weniger als 62 Paragraphen). Im Anhang ist jedoch vorgesehen, entsprechende Angaben (Anzahl / Wert) zu liefern (Art. 959c Abs. 2 Ziff. 11 rev. OR).

Im Bereiche des Anhangs dürften sich die meisten Veränderungen ergeben, da die Ausweispflichten massgeblich erweitert wurden. Gleichzeitig ist hier aber eine Standardisierung am schwierigsten zu bewerkstelligen.

- Darstellung der angewendeten Grundsätze der Rechnungslegung: Im einleitenden Teil des Anhangs wird neu eine Beschreibung / Dokumentation der Grundsätze zur Rechnungslegung verlangt. In der Praxis dürften sich hier verschiedenste, unterschiedlich weitgehende Formulierungen finden; dies wird auch massgeblich davon abhängen (obwohl vom Gesetzgeber wohl so nicht vorgesehen), ob die Gesellschaft sich zu einem Opting-out entschieden hat oder nach wie vor eine eingeschränkte Revision durchführen lässt (Art. 959c Abs. 1 Ziff. 1 rev. OR).

- Nicht passivierte Verbindlichkeiten: Art. 960e Abs. 2 und 3 rev. OR beschreiben die Pflicht zur Bildung von Rückstellungen und geben auch an, wann eine Verbindlichkeit (noch) nicht passiviert werden darf («… Ist der Betrag nicht verlässlich abschätzbar, so müssen im Anhang …»), aber trotzdem zu erwähnen ist. Art. 959c Abs. 2 Ziff. 10 rev. OR verlangt deshalb eine Angabe solcher unwahrscheinlicher oder noch nicht verlässlich abschätzbarer (aber trotzdem sich abzeichnender) mutmasslicher zukünftiger Nutzenabflüsse. Im Zweifelsfall ist es nach wie vor möglich, grosszügig Rückstellungen zu bilden, da gem. Art. 960e Abs. 3 Ziff. 4 rev. OR auch Rückstellungen zur Sicherung des «dauernden Gedeihens des Unternehmens» zulässig sind, analog dem geltenden Recht (sinngemäss Art. 669 Abs. 3 OR).

- Steuerlich nicht anerkannte Stille Reserven: Die Räte haben die vom Bundesrat vorgelegte (komplexe) Version, die eine Verbindung zwischen Steuerveranlagung und Offenlegung von steuerlich nicht anerkannten Stillen Reserven machen wollte, wieder gestrichen. Art. 959c Abs. 1 Ziff. 3 rev. OR entspricht dem heute geltenden Art. 663b Ziff. 8 OR und bedeutet, dass nach wie vor Netto-Auflösungen von Stillen Reserven gezeigt werden müssen, wenn dadurch das Ergebnis wesentlich günstiger dargestellt wird, Bestände von Stillen Reserven aber nicht offengelegt werden müssen. Als Grenze für die Wesentlichkeit wird, in Analogie zum Status quo, eine ergebnisverbessernde Abweichung von 10% bis 20% in Bezug auf das betriebswirtschaftlich korrekte Ergebnis aus Sicht der Autoren als plausibel zu betrachten sein.

- Pflicht zur Anhangerstellung: Art. 959c Abs. 3 rev. OR befreit Einzelunternehmen und Personengesellschaften von der Pflicht zur Anhangerstellung (sofern sie nicht einer Pflicht zur ordentlichen Revision unterstellt sind).

- Jahresbericht: Art. 663d OR verlangt von allen betroffenen Unternehmen eine tendenziell als Beschreibung aufgebaute Darstellung eines ergänzenden Berichts zum Zahlenteil. Im neuen Gesetz ist die Erstellung eines solchen Berichts (neue Bezeichnung: Lagebericht) nicht mehr für alle Unternehmen vorgesehen.

Auch der nach revidiertem OR erstellte Abschluss ist funktional weiterhin als dual use zu betrachten:

- Gesellschaftsrecht: Der handelsrechtliche Abschluss erfüllt nach wie vor seine vom Gesellschaftsrecht spezifizierten Anforderungen, hat aber als Ziel die Maxime spezifiziert, dass sich «Dritte ein zuverlässiges Urteil» bilden können sollten, vgl. Art. 958 Abs. 1 rev. OR. Wie gezeigt wurde, lassen diverse Bestimmungen die Erfüllung dieses Ziels infrage stellen, so auch die Anforderungen des Steuerrechts. Der Gesetzgeber macht sich aber die Sache etwas zu einfach, wenn er die von ihm bezweckte «Verwässerung» der Fair Presentation teilweise dadurch legitimiert, es gäbe gar keine allgemeingültige Definition dessen, was eigentlich eine Fair Presentation sei.

- Steuerrecht: Das nach wie vor geltende Massgeblichkeitsprinzip führt dazu, dass die gemäss OR erstellte Bilanz / Erfolgsrechnung (für grössere Unternehmen wird auch die Geldflussrechnung zum Fonds flüssige Mittel zur Pflicht) die Basis für die steuerliche Veranlagung bildet, womit nur die dort gemachten Buchungen überhaupt steuerlich anerkannt werden können (sog. «Buchungsprinzip»). Sofern nun das Steuerrecht «Erleichterungen» vorsieht (z.B. Sofortabschreibungen, Warendrittel u.ä.), so müssen diese nach wie vor im handelsrechtlichen Abschluss erfasst werden, womit aber dieser nicht mehr in demselben Ausmass eine «Fair Presentation» gewährleisten kann. Strittig dürfte inskünftig unter Umständen sein, ob solche Bewertungen und / oder auch Willkürreserven gegen die Bestimmung des Art. 960 Abs. 2 rev. OR verstossen könnten; danach darf die «vorsichtige» Bewertung die zuverlässige Beurteilung des Unternehmens nicht behindern.

Der veränderte Aufbau sowie die z.T. neuen, über weite Strecken wohl nur neu verstandenen Begrifflichkeiten werden in der praktischen Anwendung Unsicherheiten bewirken und eine gewisse Zeit benötigen, bis sie sich festigen bzw. deren Anwendung einem bewährten Konzept folgen kann. Im Sinne einer nicht abschliessenden Aufzählung illustriert Abbildung 3 die neue Struktur der gesetzlichen Bestimmungen des bisherigen Aktienrechts im Vergleich zur neuen Gesetzgebung.

Einen speziellen Hinweis verdient auch das Themengebiet der Konzernrechnung. Nach anfänglich ambitiösen Vorgaben (u.a. zwingende Verwendung eines anerkannten Standards zur Rechnungslegung) hat das Parlament sehr wenig geregelt, sodass es für viele betroffene Unternehmen zu keinen Änderungen kommen dürfte. Unschön wirkt die für gewisse Gesellschaften mögliche «Delegationspflicht» der Konsolidierung; eine Nichterfassung von Zweckgesellschaften bzw. das «Verstecken» von Schulden wird damit massgeblich erleichtert. Es bleibt zu hoffen, dass die Furcht vor Missbräuchen unbegründet bleibt, so wie das in der parlamentarischen Debatte die Promotoren der Erleichterung wortreich begründeten.

Zusammenfassend lassen sich folgende Schlussfolgerungen ziehen:

- Moderne Rechnungslegung und Vorsichtsprinzip: Fair Presentation wird im vorliegenden Entwurf so verstanden, dass der Abschluss Dritte in die Lage versetzen sollte, sich ein zuverlässiges Urteil bilden zu können. Während dies bei grösseren Unternehmen im Sinne der Grössenkriterien «20 / 40 / 250» sicherlich erreicht werden dürfte, bestehen Zweifel daran, ob dies auch bei den übrigen Rechtskörperschaften integral gelingen kann.

- Zielsetzung der Steuerneutralität und Stille Reserven: Zur Gewährleistung der Steuerneutralität der Vorlage wird die Bildung von Stillen Reserven nach wie vor möglich sein. Formell sind damit Stille Ermessensreserven nach wie vor erlaubt (Fortsetzung der Praxis von Art 669 OR), ebenso auch Stille Willkürreserven, sofern diese nicht als Verstoss gegen die in Art. 960 Abs. 2 rev. OR geforderte zuverlässige Möglichkeit der Beurteilung der wirtschaftlichen Lage interpretiert werden können.

- Merkwürdiges Verständnis der Funktionalität der Rechnungslegung: Auffällig ist, dass das Parlament in seinen Debatten Rechnungslegung oftmals nur als Kostenkomponente auffasst und deren Einsatz als Führungs- und Informationsinstrument über weite Strecken verkennt. In der Botschaft des Bundesrates wurde dieser Aspekt bedeutend besser dargestellt (vgl. S. 1622 f.).

- Formell handelte es sich dabei nur um eine Partialrevision, materiell wurde jedoch praktisch der gesamte 26. Titel des Obligationenrechts geändert, vgl. Botschaft (2007), S. 1597. Die im Beitrag nachfolgend ausgeführten Inhalte stützen sich auf einen von den Autoren 2011 veröffentlichten Beitrag, welcher den Stand der Beratungen per 31.12.2010 skizziert (vgl. dazu Passardi-Allmendinger / Passardi (2011), S. 107 ff.).

- Vgl. Botschaft (2007), S. 1602 f.

- Vgl. Behr, Giorgio: Leitgedanken zur Botschaft des Bundesrates über die Revision des Rechnungslegungsrechts, in: Boemle (2008), S. 209.

- SR 221.302.

- Vgl. Botschaft (2007), S. 1605–1627.

- Materiell handelt es sich bei der Volksinitiative um eine Änderung der Bundesverfassung (Erlass eines neuen Art. 95 Abs. 3).

- Vgl. Botschaft (2007), S. 1706.

- Vgl. Graber (2010), S. 30 (Art. 960 Abs. 1 rev. OR).

- Vgl. Graber (2010), S. 30. Speziell mutet an, dass in der Botschaft die Position Steuern (Ziff. 7 Absatzerfolgsrechnung bzw. Ziff. 10 Produktionserfolgsrechnung) «vergessen» wurde und durch einen Beschluss des Ständerates (3.12.2009) nachträglich eingefügt werden musste.

- Vgl. Botschaft (2007), S. 1707.

- Vgl. Böckli (2010), S. 162, der bezüglich Inkassospesen von einem «Versehen» spricht und damit deren Abzugsfähigkeit bejaht.

Böckli, Peter (2010): Das neue Rechnungslegungsrecht, in: Der Schweizer Treuhänder 4/2010, S. 160–174.

Behr, Giorgio (2008): Leitgedanken zur Botschaft des Bundesrates über die Revision des Rechnungslegungsrechts, in: Boemle, Max (Hrsg.): Festschrift zum 80. Geburtstag, Zürich 2008.

Boemle, Max (2009): Bedeutungswandel der Rechnungslegung im Obligationenrecht, in: Hail, Luzi; Pfaff, Dieter (Hrsg.) (2009): Rechnungslegung und Revision in der Schweiz – Zum 60. Geburtstag von Prof. Dr. Conrad Meyer, Zürich 2009.

Boemle, Max / Lutz, Ralf (2008): Der Jahresabschluss, 5. Aufl., Zürich 2008.

Eberle, Reto (2008): Analyse der neuen Vorschriften zur Rechnungslegung, in: Boemle, Max (Hrsg.): Festschrift zum 80. Geburtstag, Zürich 2008.

Gnos, Urs P. / Hanselmann, Petra (2010): Aktienrecht, Bern 2010.

Graber, Konrad (2010): Rechnungslegung nimmt Hürde im Ständerat, in: Der Schweizer Treuhänder 1–2/2010, S. 30–31.

NZZ (2010): Aus zwei mach drei, 9.12.2010, S. 13.

Passardi-Allmendinger, Silvia / Passardi Marco (2011): Accounting im revidierten Obligationenrecht: IFRS light?, in: Jahrbuch des Finanz- und Rechnungswesens (Hrsg. Conrad Meyer / Dieter Pfaff), Zürich 2011.

Pezzotta, Davide / Passardi, Marco (2010): Besteuerung aufgrund von IFRS-Abschlüssen – Utopie oder Wirklichkeit?, in: Zeitschrift für Internationale Rechnungslegung, München, 4/2010, S. 179–186.

Sanwald, Reto (2010): Neues Schweizer Rechnungslegungsrecht, in: Zeitschrift für Internationale Rechnungslegung, München, 7.8.2010, S. 339–344.

Schüle, Kurt (2010): Die Milchbüchleinrechnung ist kein buchhalterischer Freipass, in: Der Schweizer Treuhänder 12/2010, S. 856–857.

Schweizer Bundesrat (2007): Botschaft zur Änderung des Obligationenrechts, Bern 21.12.2007; zitiert Botschaft (2007).

veb.ch (2012): Synoptischer Vergleich altes / neues Recht, Zürich 2012.