Mit Beschluss des Bundesrates vom 31. August 2011 wurden die Schwellenwerte für die ordentliche Revisionspflicht erhöht und dadurch in der Konsequenz der Anwendungsbereich der eingeschränkten Revision – der eigentlichen «KMU-Revision» – erweitert. Damit wird die eingeschränkte Revision zur eigentlichen Grundform der Revision in der Schweiz. Grund genug, sich mit dem Prüfungstestat dieser Revisionsart etwas näher auseinanderzusetzen. Dieser Beitrag geht auf den Kerninhalt der Berichterstattung, nämlich die Prüfungsaussage, ein und er zeigt daraus ableitend die Besonderheiten der Berichterstattung bei Abweichungen vom Normalwortlaut auf.

Mit der OR-Reform 2008 wurde das Revisionsrecht grundlegend erneuert. Neu wurden zwei unterschiedliche Revisionsarten geschaffen, die ordentliche Revision und die eingeschränkte Revision. Die eingeschränkte Revision ist eine schweizerische Eigenheit, welche dem international etablierten «Review» nachgebildet ist, welcher durch angemessene Detailprüfungen ergänzt wird. Mit der eingeschränkten Revision wurde einer Forderung aus der Praxis nach adäquaten, jedoch auf KMU-Verhältnisse ausgerichteten Prüfungen durch unabhängige Revisionsstellen entsprochen. Ob ein Unternehmen eine ordentliche oder eine eingeschränkte Revision anzuwenden hat, wird an wirtschaftlichen Schwellenwerten festgemacht. Gemäss Beschluss des Bundesrates vom 31. August 2011 kann ab dem 1. Januar 2012 ein Unternehmen die eingeschränkte Revision (statt der ordentlichen Revision) anwenden, wenn zwei der drei Grössen in zwei Folgejahren nicht überschritten werden: Bilanzsumme von CHF 20 Mio. (bisher CHF 10 Mio.), Umsatz von CHF 40 Mio. (bisher CHF 20 Mio.) oder 250 Vollzeitstellen (bisher 50 Vollzeitstellen). Folge: Mit dieser Neuregelung wird der grösste Teil der Unternehmen unter den Anwendungsbereich der eingeschränkten Revision fallen. Damit wird die eingeschränkte Revision zur eigentlichen Grundform der Revision in der Schweiz. Die wachsende Bedeutung der eingeschränkten Revision erfordert auch eine breitere Auseinandersetzung mit dem Revisionsbericht. Der Revisionsbericht ist das Kernstück der Arbeit des Prüfers. Er ist mithin das Einzige, was das Unternehmen (der Prüfkunde) oder andere Stakeholder vom Revisor erhalten. Es muss daher bei interessierten Kreisen das Verständnis verstärkt gefördert werden, wie der konkrete Inhalt des Berichtes aussieht und wie dieser zu deuten und zu interpretieren ist.

Der Prüfer ist dabei an die Rahmenbedingungen gebunden, welche die gesetzlichen Vorschriften und die berufsständischen Verlautbarungen setzen. Systematisch unterscheidet man zwischen einer Berichterstattung auf der Grundlage des Normalwortlautes (siehe Punkt 2) und Abweichungen von eben diesem Normalwortlaut. Die Abweichungen vom Normalwortlaut haben entweder die Form von Einschränkungen (siehe Punkt 3), Hinweisen (siehe Punkt 4) oder Zusätzen (siehe Punkt 5).

Grundlage für die Berichterstattung der eingeschränkten Revision ist Art. 729b OR. Gemäss dieser Bestimmung erstattet die Revisionsstelle der Generalversammlung schriftlich einen zusammenfassenden Bericht über das Ergebnis der Revision. Die Berichterstattung an die Generalversammlung erfolgt abschliessend in schriftlicher Form, die Teilnahme der Revisionsstelle an der Generalversammlung – verbunden mit der Möglichkeit zur mündlichen Auskunfterteilung – sieht das Gesetz bei der eingeschränkten Revision nicht vor. Der Revisionsbericht hat ebenfalls einen Hinweis auf die eingeschränkte Natur der Revision zu enthalten (Art. 729b Abs. 1 Ziff. 1 OR). Der Berichtsleser wird damit explizit darauf hingewiesen, dass es sich um eine eingeschränkte Revision (und nicht um eine ordentliche Revision) handelt. Er weiss damit auch, dass die Prüfsicherheit entsprechend kleiner als bei der ordentlichen Revision ist. Der Gesetzgeber verlangt sodann von der Revisionsstelle bei der eingeschränkten Revision eine Stellungnahme zum Ergebnis der Prüfung (Art. 729b Abs. 1 Ziff. 2 OR). Nicht vorgesehen ist hingegen – anders als bei der ordentlichen Revision – eine Abnahme- oder Rückweisungsempfehlung. Ein solches Prüfungstestat würde dem Charakter der eingeschränkten Revision mit ihrer konzeptionell tieferen Prüfsicherheit klar widersprechen.

Mit dem Revisionsbericht gibt die Revisionsstelle Aufschluss über das Ergebnis ihrer Prüfung. Der Wortlaut wird dabei auf den gesetzlichen Prüfungsauftrag abgestimmt. Gemäss Art. 729a Abs. 1 OR prüft die Revisionsstelle, ob Sachverhalte vorliegen, aus denen zu schliessen ist, dass die Jahresrechnung und der Antrag des Verwaltungsrats an die Generalversammlung über die Verwendung des Bilanzgewinnes nicht den gesetzlichen Vorschriften und Statuten entsprechen. Die Besonderheit an diesem Wortlaut ist die Tatsache, dass das Gesetz den Prüfungsauftrag bei der eingeschränkten Revision negativ umschreibt: Dies bildet sich anschliessend auch in der Berichterstattung ab.

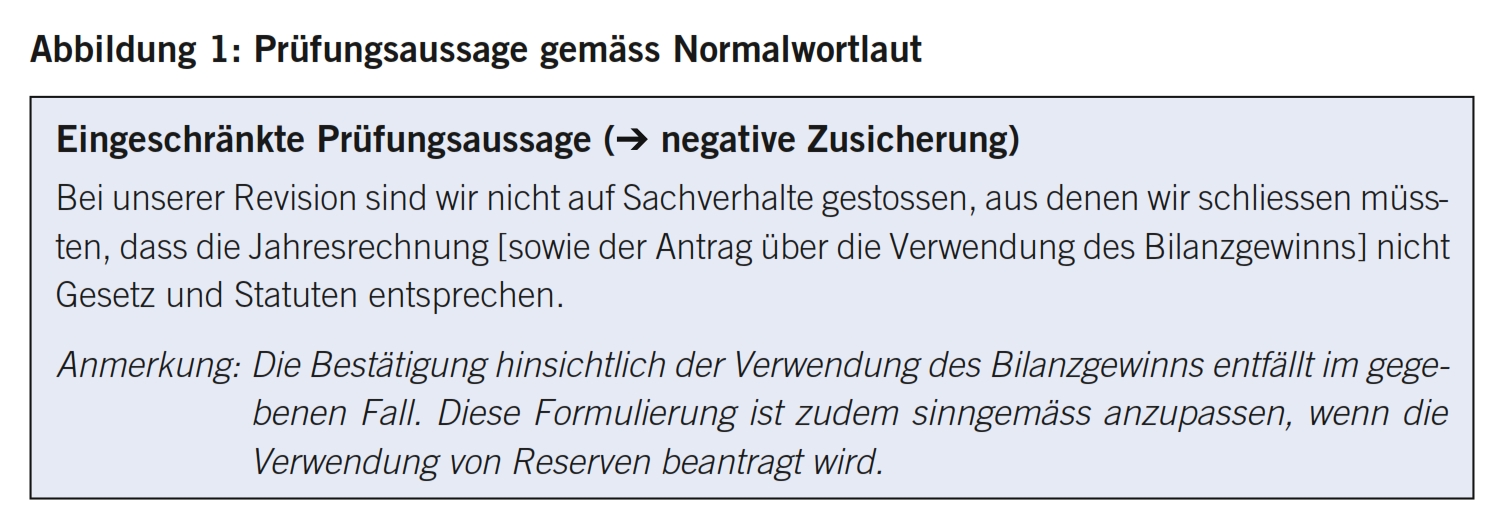

Im Standard zur Eingeschränkten Revision sind diese gesetzlichen Grundlagen auch in Bezug auf die Berichterstattung konkretisiert worden. Darin findet sich die Anleitung, wie die gesetzlich geforderte Schlussfolgerung umgesetzt werden muss. Die Prüfungsaussage wird negativ formuliert. Die Revisionsstelle erklärt, dass sie bei ihrer Revision nicht auf Sachverhalte gestossen ist, aus denen zu schliessen sei, dass die Jahresrechnung (sowie gegebenenfalls der Antrag über die Verwendung des Bilanzgewinnes) nicht Gesetz und Statuten entsprechen (für den konkreten Wortlaut vgl. Abbildung 1).

Eine solche Prüfungsaussage wird auch als Normalwortlaut bezeichnet. Ein Prüfer strebt in der Regel die Abgabe eines Berichtes mit dieser Prüfungsaussage an. Er wird deshalb im Rahmen der Prüfungsdurchführung versuchen, den Revisionskunden zur Behebung festgestellter Fehler zu veranlassen, zumindest sofern diese wesentlich sind.

Der Normalwortlaut sagt aus, dass der Prüfer im Rahmen seiner Prüfung zum Schluss gekommen ist, dass die Jahresrechnung nach seiner Auffassung frei von wesentlichen Fehlern ist – nicht mehr, aber auch nicht weniger. Das Testat sagt jedoch beispielsweise weder etwas über die Qualität der Unternehmensführung noch über die mittelfristigen Zukunftsperspektiven beziehungsweise die Überlebensfähigkeit des Unternehmens aus. Entsprechende Erwartungen an den Revisionsbericht wären deutlich überzogen.

Sofern die Revisionsstelle zum Schluss kommt, dass die Jahresrechnung nicht frei von wesentlichen Fehlern ist, muss von der Prüfungsaussage mit dem Normalwortlaut gemäss Punkt 2 abgewichen werden. Wenn in der geprüften Jahresrechnung gesetzliche Vorschriften verletzt sind, so hat die Revisionsstelle diesen Sachverhalt im Revisionsbericht darzulegen. Dies geschieht in der Form einer Einschränkung. Die Funktion von Einschränkungen ist es somit, die Verletzung von gesetzlichen Vorschriften in Bezug auf den Prüfungsgegenstand, das heisst die Rechnungslegung, offenzulegen. Soweit möglich, sind die Auswirkungen des der Einschränkung zugrunde liegenden Sachverhaltes zu quantifizieren. Dies ist erforderlich, um dem Berichtsadressaten ein möglichst nachvollziehbares Urteil zu ermöglichen.

Der Prüfer stellt im Rahmen seiner Prüfung fest, dass handelsrechtlich erforderliche Abschreibungen auf den Sachanlagen nicht gebucht wurden. Im Revisionsbericht weist er nun nicht lediglich in genereller Weise auf eine Verletzung der gesetzlichen Höchstbewertungsvorschriften hin, sondern er quantifiziert – im Rahmen des Möglichen – den Fehler betragsmässig und er führt aus, wie sich der Fehler in der Jahresrechnung auswirkt (das Jahresergebnis und das Eigenkapital sind um den betreffenden Betrag zu günstig ausgewiesen).

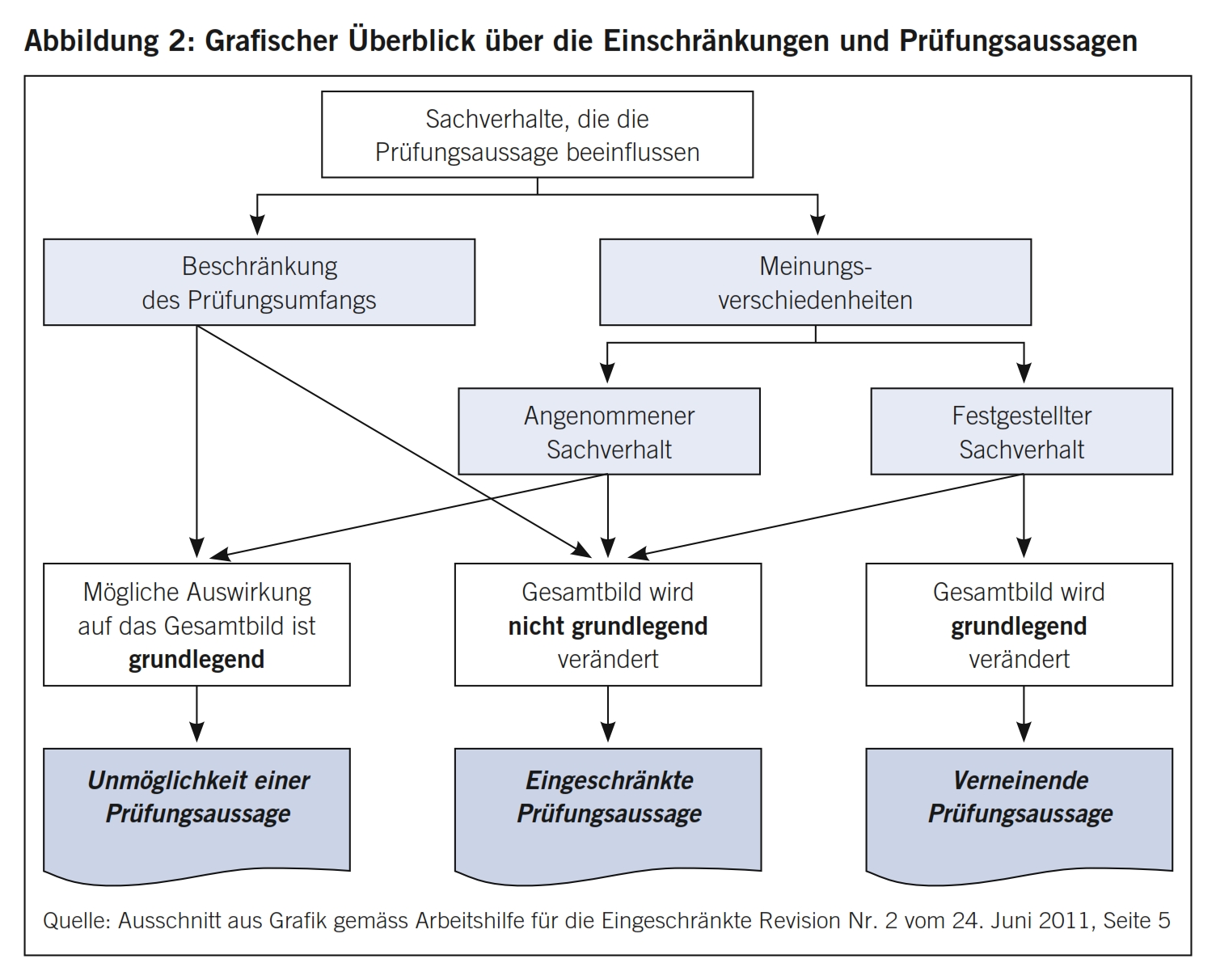

Das besondere Merkmal von Einschränkungen besteht darin, dass diese stets mit dem Prüfungsauftrag der Revisionsstelle in Zusammenhang stehen. Wie bereits dargelegt: Gemäss Art. 729a Abs. 1 OR hat die Revisionsstelle den Auftrag zu prüfen, ob Sachverhalte vorliegen, aus denen zu schliessen ist, dass die Jahresrechnung und der Antrag über die Verwendung des Bilanzgewinnes nicht den gesetzlichen Vorschriften entsprechen. Einschränkungen betreffen deshalb grundsätzlich Sachverhalte, welche die Prüfungsaussage beeinflussen. In dieser Logik liegt es daher auch, dass bei der Vornahme von Einschränkungen die Prüfungsaussage an den konkreten Sachverhalt angepasst werden muss. Dabei kommen drei mögliche Prüfungsaussagen in Betracht: Die Revisionsstelle bringt nun entweder eine eingeschränkte Prüfungsaussage oder eine verneinende Prüfungsaussage an oder sie erklärt, dass eine Prüfungsaussage nicht möglich ist (sog. Unmöglichkeit einer Prüfungsaussage). Diese alternativen Prüfungsaussagen treten an die Stelle des Normalwortlautes mit der zwar negativ formulierten, aber doch uneingeschränkten Zusicherung gemäss Punkt 2.

Die konkrete Prüfungsaussage ist einerseits vom Anlass der Einschränkung abhängig und andererseits von der Qualifizierung des Mangels durch den Prüfer. Es bestehen zwei unterschiedliche Anlässe, welche zu einer Einschränkung führen. Ausgangspunkt ist entweder eine Meinungsverschiedenheit oder eine Beschränkung des Prüfungsumfangs; diese Tatbestände werden anschliessend in den Punkten 3.2 und 3.3 dargestellt. Die Qualifizierung des Mangels durch den Prüfer wird danach in Punkt 3.4 erläutert. Als generelle Orientierungshilfe zu diesen Ausführungen dient auch Abbildung 2.

Der Begriff Meinungsverschiedenheit umschreibt den Tatbestand, wonach zwischen Prüfkunde und Prüfer eine unterschiedliche Auffassung zur Anwendung der Rechnungslegungsvorschriften besteht. Der Revisor ist somit der Meinung, dass eine Verletzung von Buchführungs- bzw. Rechnungslegungsvorschriften vorliegt. Eine Meinungsverschiedenheit kann in zwei Ausprägungen auftreten: Man unterscheidet zwischen den festgestellten Sachverhalten und den angenommenen Sachverhalten.

Wenn der Prüfer als Ergebnis seiner Prüfungshandlungen und erhaltenen Unterlagen eine Beurteilung treffen kann, liegt ein festgestellter Sachverhalt vor. Es liegt in der Natur der Sache, dass dies der Hauptanwendungsfall sein sollte.

Etwas komplexer ist die Definition des Begriffes des angenommenen Sachverhaltes. Dieser Begriff erklärt sich letztlich aus der Technik der eingeschränkten Revision. Die gesetzlichen Vorschriften setzen den Rahmen der möglichen Prüfungshandlungen fest. Explizit erwähnt werden drei Arten von Prüfungshandlungen, nämlich Befragungen, analytische Prüfungshandlungen und angemessene Detailprüfungen (Art. 729a Abs. 2 OR). Der Standard zur Eingeschränkten Revision baut auf diesen Grundlagen auf und entwickelte daraus empfohlene Prüfungshandlungen und weitergehenden Prüfungshandlungen. Empfohlene Prüfungshandlungen sollten – Wesentlichkeit vorausgesetzt – gemäss dem Standard zur Eingeschränkten Revision durchgeführt werden, falls die betreffende Position in der Jahresrechnung enthalten ist. Weitergehende Prüfungshandlungen sind immer dann gefordert, wenn wesentliche Falschaussagen angenommen werden müssen oder ein erhöhtes inhärentes Risiko für eine Falschdarstellung in der Jahresrechnung besteht. Sowohl bei den empfohlenen als auch bei den weitergehenden Prüfungshandlungen handelt es sich jedoch um Formen der gesetzlich vorgesehenen Prüfungshandlungen (Befragungen, analytische Prüfungshandlungen und angemessene Detailprüfungen).

Die gesetzlich vorgesehenen Prüfungshandlungen sind letztlich abschliessend, und es ist deshalb möglich, dass für die Beurteilung eines Sachverhaltes dieser Rahmen nicht ausreicht. So gehören zum Beispiel weder das Einholen von Drittbestätigungen, eine Teilnahme an der Inventur oder das Einholen von Gutachten und Expertisen zu den Prüfungshandlungen im Rahmen der eingeschränkten Revision. In der Konsequenz bedeutet dies letztlich, dass Fälle denkbar sind, bei denen ein Sachverhalt nicht abschliessend geklärt werden kann, weil die für diesen Sachverhalt erforderlichen Prüfungshandlungen über den Rahmen der eingeschränkten Revision hinausgehen würden. In diesem Fall muss der Prüfer deshalb eine Annahme treffen; dies mit der gebotenen Sorgfalt und hoher Professionalität. Der angenommene Sachverhalt ist somit klarerweise eine Eigenheit bei der eingeschränkten Revision; bei einer ordentlichen Revision ist im Gegensatz dazu lediglich der festgestellte Sachverhalt etabliert.

Unter dem Begriff der Beschränkung des Prüfungsumfangs werden die Tatbestände zusammengefasst, wenn dem Revisor die notwendigen Unterlagen nicht zur Verfügung gestellt werden, um die für eine hinreichende Beurteilung erforderlichen Prüfungshandlungen durchzuführen. Dies führt im Ergebnis zu einer Unüberprüfbarkeit, was im Bericht in Form einer Einschränkung offenzulegen ist. Diese Art der Unüberprüfbarkeit muss jedoch klar von der objektiven Unüberprüfbarkeit abgegrenzt werden; vgl. dazu später mehr unter Punkt 5.2.

Wie in Punkt 3.1 bereits angedeutet und aus Abbildung 2 ersichtlich, ist die Prüfungsaussage von zwei Faktoren abhängig: einerseits vom konkreten Anlass der Einschränkung (Beschränkung des Prüfungsumfangs oder Meinungsverschiedenheit aufgrund eines festgestellten oder angenommenen Sachverhaltes) und andererseits von der Qualifizierung des Mangels durch den Prüfer. Der Prüfer hat eine Einschätzung zu treffen, ob durch den Mangel das Gesamtbild der Jahresrechnung grundlegend verändert wird beziehungsweise ob die mögliche Auswirkung auf das Gesamtbild grundlegend ist oder ob – im Gegensatz dazu – gemäss der Einschätzung des Prüfers das Gesamtbild nicht grundlegend verändert wird. Diese Frage ist komplex und muss im Einzelfall beurteilt werden; gefordert ist in besonderem Mass das sogenannte Professional Judgement des Prüfers. Wann liegt eine grundlegende Veränderung des Gesamtbildes vor? Der Standard zur Eingeschränkten Revision dient dem Prüfer in dieser Frage als Orientierungshilfe (Abschnitt 8 sowie Anhang F).

Zwei Tatbestände sind zu unterscheiden:

- Es ist in jedem Fall von einer grundlegenden Veränderung des Gesamtbildes auszugehen, wenn die Korrektur des Mangels zu Rechtsfolgen führen würde. Im Mittelpunkt der Betrachtung stehen hier als wichtigster Anwendungsfall die Bestimmungen zum Kapitalverlust und zur Überschuldung gemäss Art. 725 OR. Wenn die Korrektur eines relevanten Mangels dazu führt, dass ein diesbezüglicher Schwellenwert überschritten wird, so hat dies Rechtsfolgen, und deshalb ist damit grundsätzlich von einer grundlegenden Veränderung des Gesamtbildes auszugehen.

- Eine grundlegende Veränderung liegt zudem immer auch dann vor, wenn der Empfänger des Revisionsberichtes (in der Regel somit der Aktionär) bei korrekter Rechnungslegung die Jahresrechnung anders beurteilen würde und seine Rechte als Gesellschafter möglicherweise anders wahrnehmen würde.

Im Rahmen der Prüfung kommt die Revisionsstelle zur Auffassung, dass eine handelsrechtlich erforderliche Wertberichtigung im Umfang von CHF 100 000 nicht gebucht wurde. Ob dieser Mangel nun das Gesamtbild grundlegend verändert oder nicht, hat der Prüfer aufgrund der konkreten Umstände zu beurteilen. Er muss sich dabei den Einfluss auf die Willensbildung beim Berichtsadressaten vor Augen halten. Wenn der ausgewiesene Gewinn beispielsweise CHF 20 000 beträgt, ist ohne Zweifel von einer grundlegenden Veränderung des Gesamtbildes auszugehen, denn mit Sicherheit wird eine Jahresrechnung von einem Berichtsempfänger anders beurteilt, wenn statt eines Gewinns von CHF 20 000 ein Verlust von CHF 80 000 ausgewiesen würde, wie dies bei korrekter Rechnungslegung der Fall wäre. Läge der ausgewiesene Gewinn indessen beispielsweise bei CHF 3 Mio., wäre der Einfluss auf das Gesamtbild nicht grundlegend. Wenn statt des korrekten Gewinnausweises von CHF 2,9 Mio. ein Gewinn von CHF 3 Mio. ausgewiesen wird, so wird damit nicht ein grundlegend anderes Bild der wirtschaftlichen Lage im Jahressabschluss zum Ausdruck gebracht. Der Prüfer kann deshalb im Normalfall davon ausgehen, dass auch der korrekte Gewinnausweis von CHF 2,9 Mio. statt des buchmässigen Gewinnausweises von CHF 3 Mio. beim Gesellschafter zu keiner grundsätzlich anderen Beurteilung der Jahresrechnung führen würde.

Die Sachlage kann somit wie folgt zusammengefasst werden: Von einer grundlegenden Veränderung ist dann auszugehen, wenn eine erforderliche Korrektur zu Rechtsfolgen führen würde oder wenn die Jahresrechnung unvollständig oder irreführend ist. Im Gegensatz dazu liegt keine grundlegende Veränderung des Gesamtbildes vor, wenn sich der Berichtsempfänger trotz des Mangels – aber unter Einbezug der formulierten Einschränkung – gleichwohl ein gutes Gesamtbild über die wirtschaftliche Lage des Unternehmens verschaffen kann.

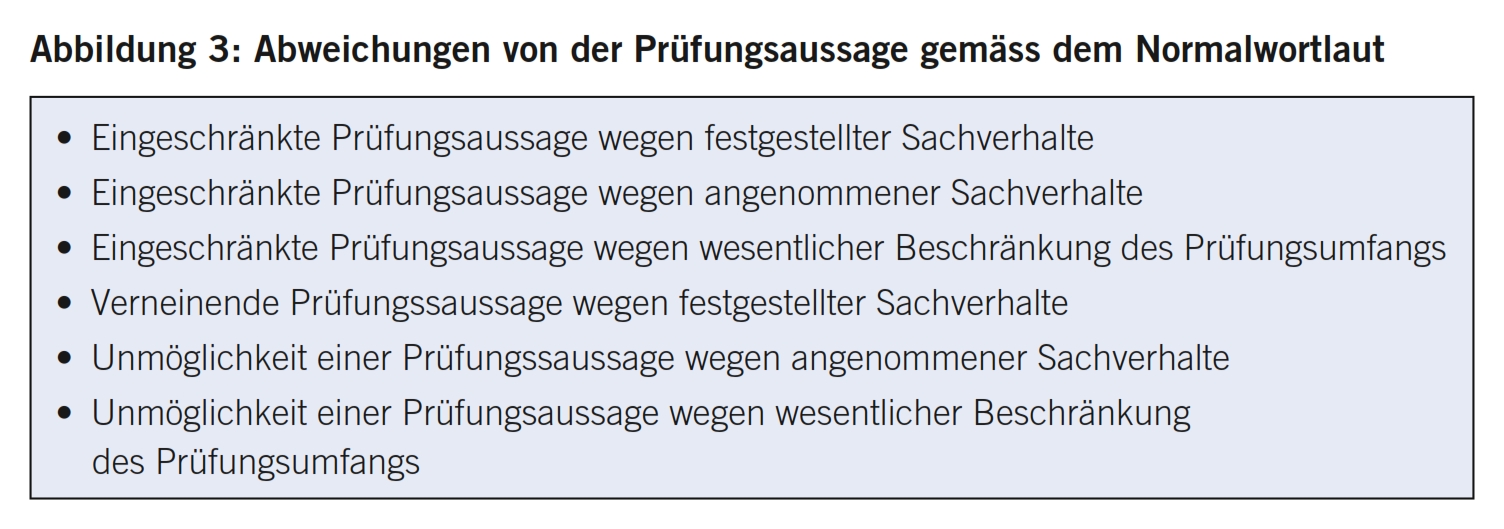

Ob der Revisor zum Schluss kommt, dass sich das Gesamtbild grundlegend verändert beziehungsweise die mögliche Auswirkung auf das Gesamtbild grundlegend ist, hat einen unmittelbaren Einfluss auf die Prüfungsaussage. Trifft dies zu, so führt dies entweder zu einer negativen Prüfungsaussage (bei einem festgestellten Sachverhalt) oder zur Unmöglichkeit einer Prüfungsaussage (bei einem angenommenen Sachverhalt oder bei einer Beschränkung des Prüfungsumfangs). Wenn stattdessen die Veränderung das Gesamtbild nicht grundlegend beeinflusst, trifft die Revisionsstelle eine eingeschränkte Prüfungsaussage, das heisst, sie ergänzt in diesem Fall lediglich die (negativ formulierte) Zusicherung mit der Einschränkung. Die individuell möglichen Prüfungsaussagen sind im Standard zur Eingeschränkten Revision in Abschnitt 8.2 verankert (siehe dazu auch den Überblick in Abbildung 3).

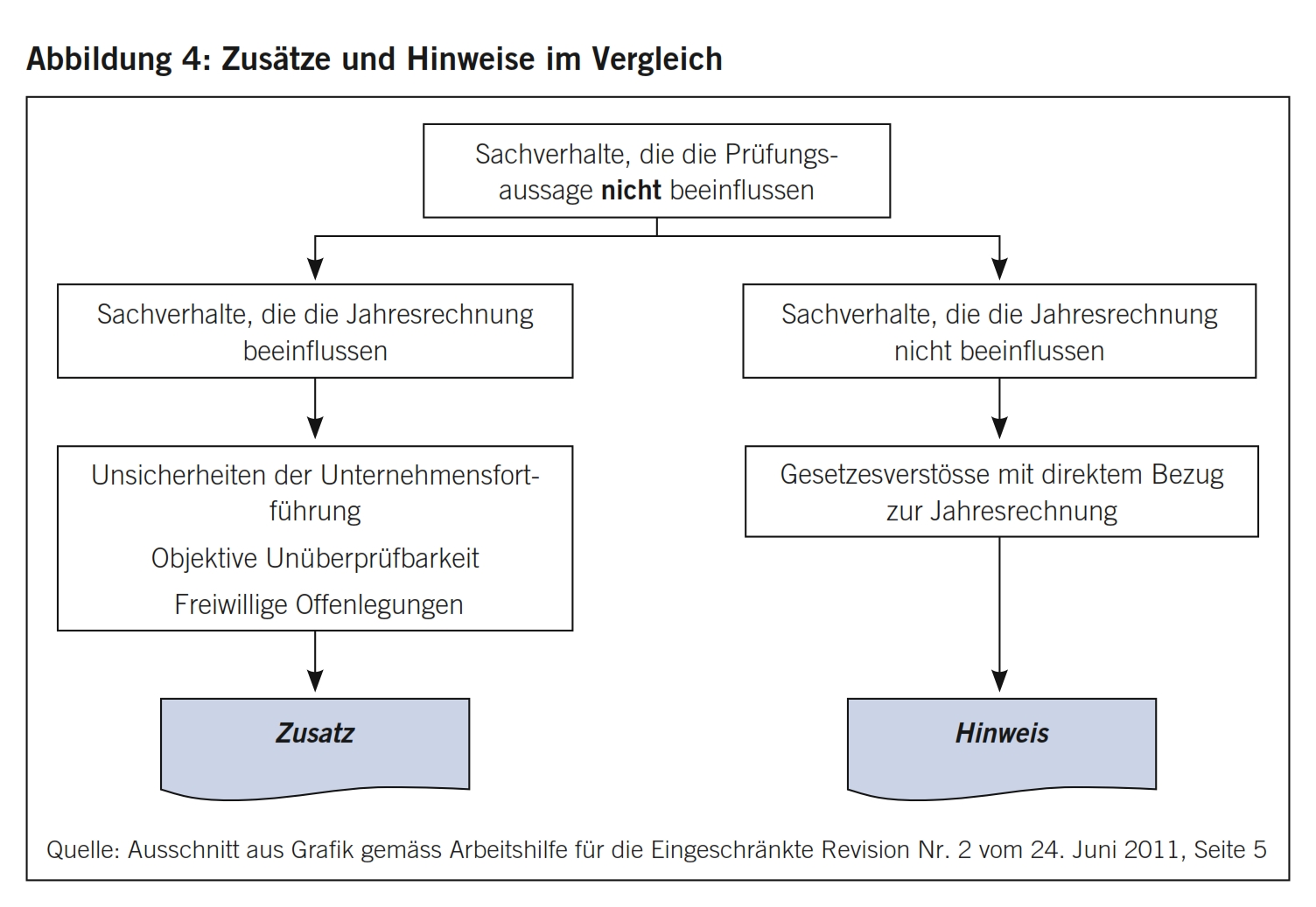

Mit den sogenannten Hinweisen werden in der Revisionsberichterstattung jene Rechtsverletzungen offengelegt, die nicht in einem direkten Zusammenhang mit dem Prüfungsauftrag stehen. Dies bedeutet, dass es um Verstösse ausserhalb des Buchführungs- und Rechnungslegungsrechts geht, weshalb Hinweise auch keine Auswirkung auf die Prüfungsaussage haben.

Mit Einführung des geltenden Revisionsrechts wurde dieser Bereich umfassend reformiert. Art. 728c Abs. 2 OR statuiert für den Bereich der ordentlichen Revision eine gesetzliche Anzeigepflicht der Revisionsstelle an die Generalversammlung: Demnach hat die Revisionsstelle die bei der Durchführung ihrer Prüfungen festgestellten Verstösse gegen Gesetz oder Statuten zu melden, wenn die Feststellungen wesentlich sind beziehungsweise der Verwaltungsrat trotz schriftlicher Meldung keine geeigneten Massnahmen ergreift. Diese Gesetzes- oder Statutenverstösse sind im Bericht der Revisionsstelle in Form des Hinweises offenzulegen. Für den Bereich der eingeschränkten Revision fehlt hingegen eine solche Pflicht.

Allerdings: Von diesem Grundsatz besteht bei der eingeschränkten Revision eine wichtige Ausnahme. Zu beachten bleibt, dass sowohl bei der ordentlichen als auch bei der eingeschränkten Revision die Revisionsstelle unter bestimmten Voraussetzungen bei verschleppten Bilanzdeponierungen verpflichtet ist, den Konkursrichter zu benachrichtigen (Art. 728c Abs. 3 OR bzw. Art. 729c OR). Diese Anzeigepflicht hat mit dem Revisionsbericht in einem engeren Sinne nichts zu tun. Es liegt jedoch auf der Hand, dass – wenn die Revisionsstelle eine solche Anzeigepflicht gegenüber dem Gericht hat – dies eine entsprechende Anzeigepflicht an die Generalversammlung einschliesst.

Die geänderte Rechtslage führte seit ihrer Einführung am 1. Januar 2008 in der Praxis zu einigen Unsicherheiten. So ist es beispielsweise für einen Berichtsadressaten nicht leicht verständlich, weshalb der Tatbestand des Kapitalverlustes dann zu einem Hinweis im Revisionsbericht führt, wenn das Unternehmen der ordentlichen Revision untersteht, der gleiche Tatbestand im Revisionsbericht jedoch unerwähnt bleiben soll, wenn eine eingeschränkte Revision durchgeführt wird. Aufgrund der Schwächen des neuen Systems wurde von Experten schon sehr früh eine weniger restriktive Interpretation der neuen Rechtslage gefordert. Dies mit Erfolg. Im Berufsstand hat sich die Meinung durchgesetzt, dass der Bereich der eingeschränkten Revision zwar nicht der umfassenden Hinweispflicht gemäss Art. 728c OR untersteht, in diesen Fällen jedoch eine sogenannte beschränkte Hinweispflicht gilt. Dieser Anspruch leitet sich aus dem Prüfungsauftrag ab. Gemäss Art. 729b Abs. 1 Ziff. 2 OR hat die Revisionsstelle eine «Stellungnahme zum Ergebnis ihrer Prüfung» abzugeben. Wenn eine Revisionsstelle eine Stellungnahme zum Ergebnis ihrer Prüfung abgeben muss, so muss sie – gemäss dieser Auffassung – auch auf Mängel hinweisen, welche sie im Rahmen ihrer Prüfung festgestellt hat. Diese beschränkte Hinweispflicht besteht jedoch nur für diejenigen Gesetzesverstösse, die einen direkten Bezug zur Jahresrechnung aufweisen, und dies nur dann, wenn diese aufgrund der durchgeführten Prüfungshandlungen festgestellt wurden. Diese Haltung wurde auch in die Arbeitshilfe für die Eingeschränkte Revision Nr. 2 aufgenommen, welche von den beiden Berufsverbänden, der Treuhand-Kammer und TREUHAND|SUISSE, am 24. Juni 2011 verabschiedet wurde. In dieser Arbeitshilfe wird mit Beispielen konkretisiert, in welchen Fällen die beschränkte Hinweispflicht nach Auffassung der beiden Berufsverbände greift. Es geht stets um Gesetzesverstösse mit einem direkten Bezug zur Jahresrechnung. Das Rechnungslegungsrecht ist aber auch bei der beschränkten Hinweispflicht nicht betroffen, und deshalb hat diese auch keinen Einfluss auf die Prüfungsaussage.

Nicht alle für eine Revisionsstelle relevanten Informationen lassen sich systematisch den Einschränkungen oder Hinweisen zuordnen. Wenn die Revisionsstelle darüber hinaus weitere Angaben über die Prüfung und das Prüfungsergebnis anbringen will, so macht sie dies in Form eines Zusatzes. Hauptzweck des Zusatzes ist die Zurverfügungstellung einer Information, um beim Berichtsadressaten eine Fehlinterpretation der Jahresrechnung zu verhindern oder um ein besseres Verständnis der Jahresrechnung zu erreichen.

Die Zusätze kommen in der Revisionspraxis in zwei Typen vor. Es geht einerseits um eine explizite Hervorhebung von bestimmten Sachverhalten aus der Jahresrechnung (siehe Punkt 5.2), und andererseits geht es um Feststellungen zum besseren Verständnis der Jahresrechnung (siehe Punkt 5.3).

Gemäss dem Standard zur Eingeschränkten Revision wird ein Zusatz verlangt, wenn der Revisor die Fortführungsfähigkeit des Unternehmens oder Aussagen zu einzelnen Bilanzpositionen in der Jahresrechnung objektiv nicht abschliessend beurteilen kann. Es ist in diesem Zusammenhang hervorzuheben, was der Begriff der objektiven Unüberprüfbarkeit bedeutet. Dieser Begriff bezieht sich immer auf eine Entwicklung in der Zukunft. Unüberprüfbar kann ein Sachverhalt revisionstechnisch auch sein, wenn der Prüfungsumfang beschränkt wird oder wenn ein Vorgang im Rahmen der eingeschränkten Revision nicht abschliessend geprüft werden kann. Diese Tatbestände führen gegebenenfalls zu einer Einschränkung im Revisionsbericht und verändern deshalb die Prüfungsaussage. Anders liegt der Fall bei einer objektiven Unüberprüfbarkeit. Diese führt zu einem Zusatz im Revisionsbericht, und diesen bringt der Revisor im Anschluss an die Prüfungsaussage an. Zu beachten bleiben jedoch die erforderlichen Begleitmassnahmen. Der Standard zur Eingeschränkten Revision verlangt explizit, dass die Unsicherheit über die Fortführung oder Bewertung im Anhang offengelegt wird. Ohne diese Offenlegung im Anhang wäre die Jahresrechnung nicht vollständig, was deshalb nicht zu einem Zusatz, sondern zu einer Einschränkung – mit einer veränderten Prüfungsaussage – führen würde.

Die Zusätze sind im Weiteren das Instrument, mit welchem Feststellungen zum besseren Verständnis der Jahresrechnung aufgenommen werden. Dies kann mit einem kleinen Beispiel verdeutlicht werden.

Den Aktionären wird an der Generalversammlung eine Jahresrechnung präsentiert, welche eine Überschuldung ausweist. Der Verwaltungsrat hat jedoch die notwendigen Vorkehrungen getroffen, welche ihn von der Pflicht zur Benachrichtigung des Gerichts («Bilanzdeponierung») entbindet. Da deshalb kein Gesetzesverstoss vorliegt, besteht für die Revisionsstelle keine Veranlassung, im Revisionsbericht einen Hinweis aufzunehmen. Für die Aktionäre wäre jedoch – ohne entsprechende Erläuterung – dieser berechtigte Verzicht auf die Vornahme eines Hinweises nicht nachvollziehbar. Mit dem Zusatz kann nun der Grund offengelegt werden, weshalb trotz der ausgewiesenen Überschuldung aus Sicht der Revisionsstelle kein Gesetzesverstoss in Bezug auf die Pflichten gemäss Art. 725 OR vorliegt. Im Zusatz könnte nun beispielsweise dargelegt werden, dass auf Darlehensverpflichtungen ein Rangrücktritt erklärt wurde oder dass die Bilanz zu Veräusserungswerten keine Überschuldung ausweist.

Die Arbeitshilfe für die Eingeschränkte Revision Nr. 2 vom 24. Juni 2011 nimmt auch den Gedanken vom Zusatz auf und präsentiert in diesem Zusammenhang verschiedene Anwendungsfälle mit Berichtsbeispielen. Dies betrifft in der Hauptsache diverse Formulierungen im Zusammenhang mit dem Kapitalverlust und der Überschuldung. Ergänzt werden diese Beispiele durch den Sonderfall der formell nicht zu beanstandenden Dividendenausschüttung, welche jedoch in ihrer Wirkung die Fortführungsfähigkeit des Unternehmens gefährden könnte (ž Verletzung der Sorgfaltspflicht gemäss Art. 717 Abs. 1 OR).

Sowohl Hinweise wie Zusätze sind dadurch charakterisiert, dass sie Sachverhalte zum Gegenstand haben, welche die Prüfungsaussage nicht beeinflussen. Gleichwohl gilt es, beide Begriffe deutlich gegeneinander abzugrenzen. Bei den Zusätzen geht es um Sachverhalte, welche die Jahresrechnung beeinflussen. Die Revisionsstelle gibt mit einem Zusatz eine Information, um eine Fehlinterpretation der Jahresrechnung zu verhindern oder um ein besseres Verständnis der Jahresrechnung zu erreichen. Hinweise hingegen betreffen Sachverhalte, welche die Jahresrechnung nicht beeinflussen. Sie haben aber natürlich einen direkten Bezug zur Jahresrechnung. Als generelle Orientierungshilfe siehe dazu auch Abbildung 4.

Die Einführung der eingeschränkten Revision hat einen nachhaltigen Einfluss auf die Revisionsberichterstattung. Das neue Recht hat insbesondere zu folgenden drei wesentlichen Änderungen geführt:

- Bezüglich der Anzeigepflicht besteht im Gegensatz zum abgelösten Recht keine direkte gesetzliche Grundlage zur Offenlegung von Hinweisen mehr. Die Revisionsstelle muss jedoch in ihrem Bericht «eine Stellungnahme zum Ergebnis ihrer Prüfung» abgeben, und aus diesem Auftrag heraus lässt sich eine beschränkte Hinweispflicht ableiten.

- Einschränkungen aufgrund von Meinungsverschiedenheiten haben ihre Grundlage entweder in einem festgestellten oder in einem angenommenen Sachverhalt. Der sogenannte angenommene Sachverhalt ist ein spezifisches neues Element, welches dem Charakter der eingeschränkten Revision entspricht. Der Revisor muss zwingend mit diesem neuen Element arbeiten, denn dies hat – wie dargelegt – eine direkte Auswirkung auf die Prüfungsaussage.

- Der Revisor trifft «nur» noch eine Prüfungsaussage und gibt nicht mehr ein Prüfungsurteil samt Abnahme- oder Rückweisungsempfehlung an die Generalversammlung ab. Diese scheinbare Unverbindlichkeit darf jedoch in ihrer Wirkung nicht unterschätzt werden: Auch die Prüfungsaussage muss differenziert sein, um eine schlüssige Beurteilung zu ermöglichen.

Welche Schlussfolgerungen lassen sich aus dem gesamten Themenkomplex ziehen? Es lässt sich feststellen, dass die Berichterstattung bei der eingeschränkten Revision anspruchsvoller geworden ist: Im Vergleich zum alten Recht wurden neue Elemente etabliert, welche die Komplexität erhöht haben. Der Prüfer muss sich stets der Tatsache bewusst sein, dass in Fällen, in denen eine Abweichung vom Normalwortlaut gefordert ist, ein erhöhtes Risikopotenzial besteht. Vor diesem Hintergrund ist es zentral, dass die Ergebnisse aus den Prüfungsfeststellungen korrekt in die Berichterstattung integriert werden und die richtigen Schlussfolgerungen getroffen werden. Das ist gerade auch deshalb von elementarer Bedeutung, da Fehler oder Fahrlässigkeiten in der Berichterstattung nie verborgen bleiben. Es gilt die Erkenntnis, dass in der Berichterstattung das Professional Judgement eine bedeutende Rolle spielen muss. Allein ein hohes Fachwissen in Verbindung mit einer langjährigen Praxiserfahrung bietet Gewähr für eine adäquate Berichterstattung. Der Prüfer trägt eine grosse Verantwortung und er ist letztlich gefordert, sich bei der Wirtschaft als kompetenter Partner, der mit zuverlässigen Informationen einen wertvollen Nutzen stiftet, zu präsentieren. Für den Prüfer gilt es, diese Herausforderung aktiv wahrzunehmen.

finden Sie auf der Internetsite von TREUHAND|SUISSE unter www.treuhandsuisse.ch

Reduktion des Verantwortlichkeitsrisikos

Zürich: 8. März 2012

Luzern: 15. März 2012

Berichterstattung

Chur: 30. Mai 2012

Qualitätssicherung

Chur: 30. Mai 2012

Zürich: 31. Mai 2012

Basel: 5. Juni 2012

St. Gallen: 12. Juni 2012

Luzern: 14. Juni 2012

Bern: 29. Juni 2012

Die Unabhängigkeit

Bern: 4. Juni 2012

Zürich: 11. Juni 2012

Information und Anmeldung:

STS Schweizerische Treuhänder Schule AG

www.sts.edu