Unternehmensnachfolgen und Unternehmensbewertungen sind äusserst vielschichtige Arbeiten bzw. Projekte, welche neben ökonomischen und finanziellen insbesondere durch zivil-, gesellschafts- und steuerrechtliche Aspekte geprägt sind. Dieser Beitrag befasst sich mit einigen dieser Aspekte und versucht, aktuelle Erkenntnisse fallbezogen darzustellen und zu erläutern. Die verschiedenen Themenpunkte werden aufgrund ihrer Fülle in drei Teilen präsentiert. Der erste Teil ist im TREX 3/2013 erschienen.

Im Einzelnen werden folgende Aspekte abgehandelt: Auftrag zur Unternehmensbewertung und funktionaler Unternehmenswert, rechtliche Bestimmungen zur Unternehmensbewertung, insbesondere wirklicher Wert, rechtliche Aspekte der Unternehmensnachfolge, Asset Deal und Share Deal, Datenkonsistenz und Übereinstimmung von Investitionen und Abschreibungen im Residualwert als Prämissen der Unternehmensbewertung sowie Kapitalkostensätze vor und nach Steuern in Abhängigkeit von der Unternehmensrechtsform und WACC bei überschuldeten Unternehmen mit positivem Ertragswert.

Inhalt

- Ausgangslage – Fallbeschreibung

- Rechtliche Vorschriften zur Unternehmensbewertung

- Bewertungsanlass und Auftrag zur Unternehmensbewertung

- Funktionaler Unternehmenswert mit unterschiedlichen Wertrichtungen und -dimensionen

- Rechtliche Aspekte der entgeltlichen Unternehmensnachfolge

- Prämisse der gleichen Unternehmenswertresultate bei den verschiedenen Ertragswertmethoden

- Szenarien der Müllerhofer AG

- Steuerliche Aspekte im Rahmen der Unternehmensbewertung

- Fazit

Die folgenden Ausführungen umfassen die vertragliche Erfassung entgeltlicher Unternehmensnachfolgen, deren Gegenstand bei den verschiedenen Unternehmensrechtsformen sowie die Übertragung von Aktiven und Passiven bzw. Mitgliedschafts- oder Beteiligungsrechte.

Den betriebs- und finanzwirtschaftlichen Elementen folgend ist die entgeltliche Unternehmensnachfolge unter rechtlichen Gesichtspunkten betrachtet im Grundverhältnis (causa) vorwiegend ein Kaufgeschäft.75, 76 Gegenstand des Kaufgeschäfts können die Aktiven und Passiven des zu übertragenden Unternehmens oder die Beteiligungsrechte daran sein.77 Dabei kann die Rechtsform des zu übertragenden Unternehmens bei der Wahl des Vorgehens ausschlaggebend oder gar zwingend sein.78 Bei der Rechtsform der Personengesellschaft kann die Unternehmensnachfolge, alternativ zum Kaufgeschäft durch Übertragung der Aktiven und Passiven, durch einen Gesellschafterwechsel erfolgen.79

Neben den bei einem reinen Kaufgeschäft oder Gesellschafterwechsel zu regelnden Hauptpunkten treffen Übergeber und Übernehmer in Abhängigkeit zur Rechtsform des zu übertragenden Unternehmens oftmals weitere Abreden im Zusammenhang mit den für kleine und mittlere Unternehmen typischen, meistens regionalen Beziehungen zur Umwelt, wie Beibehaltung der Firma des Unternehmens, Einführung des Übernehmers bei Kunden und Lieferanten durch den Übergeber, Weiterbeschäftigung des gesamten oder bestimmten Personals für eine bestimmte Zeit, Verbleib des Übergebers im Unternehmen und gegebenenfalls dessen Funktion, Bewahrung von Geschäftsgeheimnissen durch den zurücktretenden Übergeber bzw. ein Konkurrenzverbot zulasten des Übergebers.80, 81

Überdies ist zu beachten, dass nicht alle Faktoren, die ein Unternehmen umfasst, Gegenstand eines Kaufgeschäfts sein können. Basiert die Beziehung bestimmter Faktoren zum Unternehmen nicht auf Eigentum, sondern auf einem anderen Grund, für den das Gesetz einen anderen Vertragstypus bereitstellt oder der gesetzlich nicht speziell geregelt ist, wie z.B. die Überlassung einer Sache zum Gebrauch oder zur Nutzung mittels Miete oder Leasing, die Leistung von Arbeit, die Benutzung eines immateriellen Gutes mittels Lizenz oder die Versicherung von Personen oder Sachen, sind im Rahmen der Unternehmensnachfolge die entsprechenden gesetzlichen Bestimmungen bzw. Verträge relevant.82 Die Grundüberlegung gilt analog bei einem Gesellschafterwechsel einer Personengesellschaft. So ist evident, dass bei der Übertragung der Aktiven und Passiven eines Einzelunternehmens z.B. die gemieteten oder geleasten Anlagen nicht Gegenstand eines Kaufgeschäfts sein können. Die Übernahme von Verträgen ist im Gesetz bis auf einige Ausnahmen nicht geregelt,83 weshalb die Transferierung von Vertragsverhältnissen im Rahmen der Unternehmensnachfolge vom Übergeber auf den Übernehmer gegebenenfalls nicht ohne Zustimmung der Gegenpartei erfolgen kann. Regeln zur Vertragsübernahme finden sich indessen in verschiedenen Rechtsbereichen, namentlich in den folgenden.84 Ist der Übergeber Mieter von Geschäftsräumen, kann er das Mietverhältnis mit schriftlicher Zustimmung des Vermieters auf den Übernehmer übertragen, wobei der Vermieter seine Zustimmung nur aus wichtigem Grund verweigern kann.85 Mit der Unternehmensnachfolge werden auch alle Arbeitsverhältnisse mit allen Rechten und Pflichten vom Übergeber auf den Übernehmer übertragen, sofern mindestens ein Teilbetrieb übertragen wird und der einzelne Arbeitnehmer den Übergang nicht ablehnt.86, 87 Für Versicherungsverträge gelten unterschiedliche Regelungen. Schadenversicherungsverträge z.B. werden bei der Unternehmensnachfolge mit allen Rechten und Pflichten übertragen, wenn der Gegenstand des Versicherungsvertrags vom Übergeber als Eigentümer zum Übernehmer als Erwerber wechselt.88

Für die vertragliche Erfassung der entgeltlichen Unternehmensnachfolge gelangen dementsprechend, je nach der sich präsentierenden Sachlage, unterschiedliche Verträge bzw. Vertragskombinationen zur Anwendung. Nachstehend werden einige Grundsätze aufgezeigt:

- Mit dem Kaufvertrag werden körperliche und unkörperliche Sachen und Rechte veräussert, typischerweise bei der entgeltlichen Unternehmensnachfolge einzelne, mehrere oder alle Aktiven und Passiven eines Unternehmens oder die Beteiligungsrechte daran. Bei einer Mehrheit von Aktiven und Passiven muss zwangsläufig ein Aktivenüberschuss resultieren. Die Grundnorm bildet Art. 184 OR, welcher die Hauptpunkte des Kaufvertrags nennt, über die sich die Parteien einigen müssen, namentlich Gegenstand, Preis und Austausch der gegenseitigen Verpflichtungen.89

- Werden im gleichen Vertrag, mit dem das Grundgeschäft der entgeltlichen Unternehmensnachfolge geregelt wird, weitere Abreden getroffen, handelt es sich nicht mehr um einen reinen Kaufvertrag. Kommt allfälligen atypischen Elementen wie den oben erwähnten nur untergeordnete Bedeutung zu, handelt es sich bei der entgeltlichen Unternehmensnachfolge um einen Kaufvertrag mit Beimischung, wobei das Recht des Typus der Hauptleistung den ganzen Vertrag bestimmt.90 Die weiteren Punkte können indessen so gewichtig werden, indem z.B. der Übergeber die Betriebsliegenschaft vor der Übergabe des Unternehmens aus demselben entnimmt und im Rahmen der Regelung der Unternehmensnachfolge dem Übernehmer vermietet, dass sich der Vertragscharakter ändert und die entgeltliche Unternehmensnachfolge, je nach konkreter Sachlage und mehr oder weniger umfassender vertraglicher Ordnung, nicht mehr mit einem typischen, sondern einem gemischten oder zusammengesetzten Vertrag erfasst wird.91

- Werden im Rahmen der Unternehmensnachfolge nicht Aktiven und Passiven, sondern Mitgliedschaftsrechte an einer Personengesellschaft übertragen, kommen die entsprechenden gesellschaftsrechtlichen Bestimmungen zum Zug.92, 93

- Mit der Inkraftsetzung des Fusionsgesetzes94 bietet sich für die Unternehmensnachfolge mit der Vermögensübertragung ein neues rechtliches Institut an.95 Mit der Vermögensübertragung können im Handelsregister eingetragene Gesellschaften und Einzelunternehmen ihr Vermögen oder Teile davon mit Aktiven und Passiven auf andere Rechtsträger des Privatrechts übertragen.96 Die Vermögensübertragung erfolgt mittels des Übertragungsvertrags, der ein Inventar mit der eindeutigen Bezeichnung der zu übertragenden Gegenstände des Aktiv- und des Passivvermögens enthalten muss.97 Der Übertragungsvertrag bildet bezüglich des zu übertragenden Vermögens, indem er dieses nicht von allein übergehen lässt, das Verpflichtungsgeschäft und die eigentliche Vermögensübertragung erfordert als weiteren Schritt und Verfügungsgeschäft die Eintragung derselben durch den übertragenden Rechtsträger im Handelsregister.98 Wie beim Kaufvertrag mit einer Sach- oder Rechtsgesamtheit muss auch die Vermögensübertragung einen Aktivenüberschuss aufweisen, womit die Übertragung einer Nettoschuld nicht möglich ist.99 Unklar und kontrovers ist nach dem heutigen Stand der Lehre, ob mit der Vermögensübertragung auch Verträge ohne Zustimmung der Gegenpartei von Gesetzes wegen übertragen werden können.100 Sonderbestimmungen zur Vertragsübertragung sind insbesondere im Miet-, Arbeits- und Versicherungsvertragsrecht zu finden, wonach diese Verträge bei einer Übertragung eines Betriebs oder Teilbetriebs bzw. von Sachen oder Gegenständen von Gesetzes wegen erleichtert übertragen werden können.101

Aufgrund der Vertragsvielfalt bei der entgeltlichen Unternehmensnachfolge werden die Verträge in der Folge, ohne weiter auf deren zivilrechtliche Unterschiede einzugehen, oder dann nur dort, wo es erforderlich scheint, zusammengefasst als Unternehmensnachfolgevertrag bezeichnet.

Gegenstand der entgeltlichen Unternehmensnachfolge ist hauptsächlich das Unternehmen. Er kann in zweierlei Hinsicht variieren, nämlich formell in Abhängigkeit zur Rechtsform und materiell in Bezug auf den Inhalt des zu übertragenden Unternehmens.

Im Folgenden wird untersucht und dargestellt, inwiefern der Gegenstand der entgeltlichen Unternehmensnachfolge formell in Abhängigkeit zur Rechtsform des zu übertragenden Unternehmens variiert.

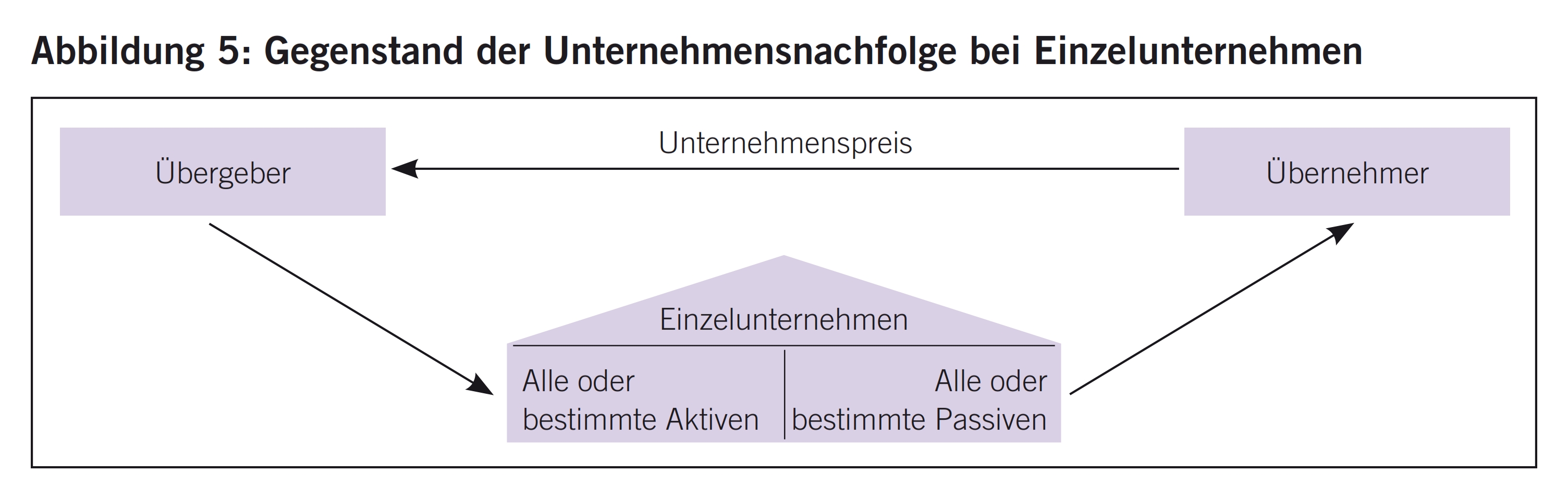

Die entgeltliche Unternehmensnachfolge eines Einzelunternehmens geschieht durch Übertragung aller oder bestimmter seiner Aktiven und Passiven vom Übergeber an den Übernehmer, welcher dafür dem Übergeber den vereinbarten Wert bzw. Preis bezahlt.102 Dementsprechend setzt sich der Gegenstand bei der Übertragung eines Einzelunternehmens aus einer Summe unterschiedlicher Unternehmensfaktoren, namentlich Flüssige Mittel und Wertschriften, Forderungen, Vorräte, Anlagevermögen, Goodwill, Rechte und Verpflichtungen zusammen (vgl. Abbildung 5).103, 104

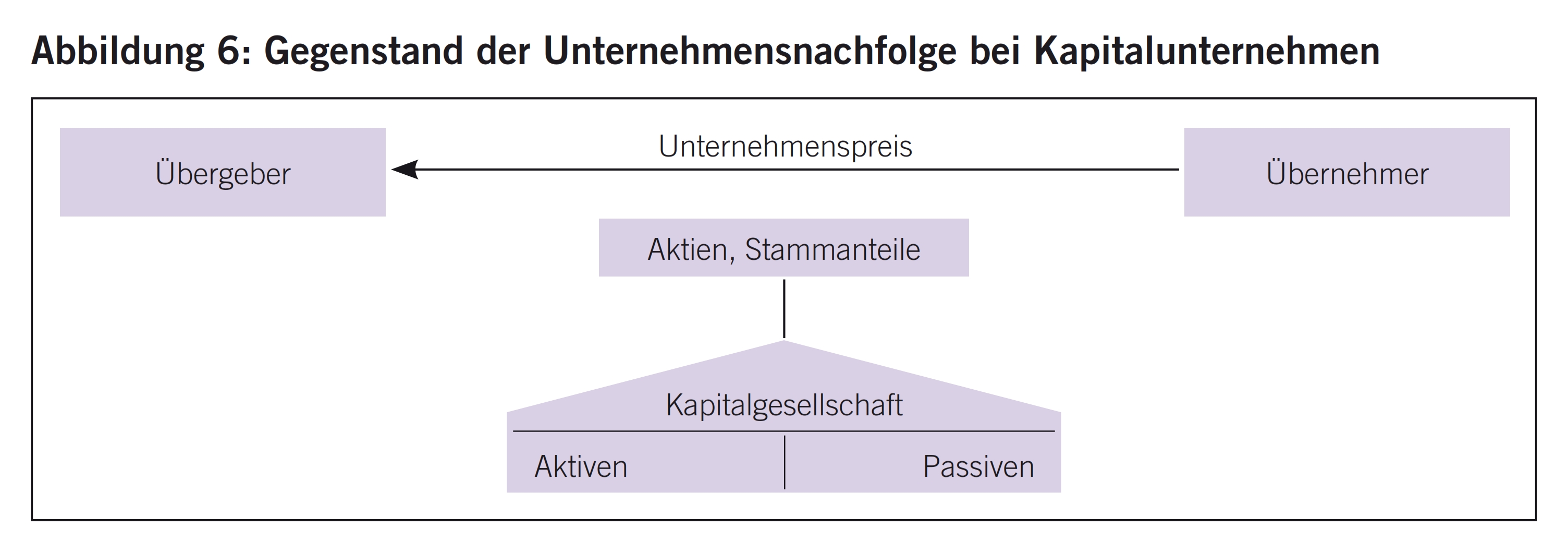

Bei der entgeltlichen Unternehmensnachfolge eines Kapitalunternehmens mit Share Deal bzw. Purchase105 wird nicht das Kapitalunternehmen mit seinen Aktiven und Passiven übertragen, sondern der Gegenstand der Unternehmensnachfolge umfasst die Beteiligungsrechte am Kapitalunternehmen,106 welche der Übergeber dem Übernehmer veräussert. Erfolgt die entgeltliche Unternehmensnachfolge eines Kapitalunternehmens mittels Asset Deal bzw. Purchase, indem die einzelnen Unternehmensfaktoren aus dem Kapitalunternehmen übertragen werden, ist der Gegenstand analog wie beim Einzelunternehmen eine Summe von Unternehmensfaktoren (vgl. Abbildung 6).107, 108

Anders als bei den Kapitalgesellschaften (Aktiengesellschaft, Kommanditaktiengesellschaft und Gesellschaft mit beschränkter Haftung) vollzieht sich eine Übertragung der Mitgliedschaft bei der Genossenschaft grundsätzlich nicht alleine durch eine Übertragung der Beteiligungsrechte an ihr vom Übergeber an den Übernehmer, sondern auf dem Weg des Austritts des Übergebers aus der und des Eintritts des Übernehmers aufgrund eines dem Gesetz und den Statuten entsprechenden Aufnahmebeschlusses in die Genossenschaft.109

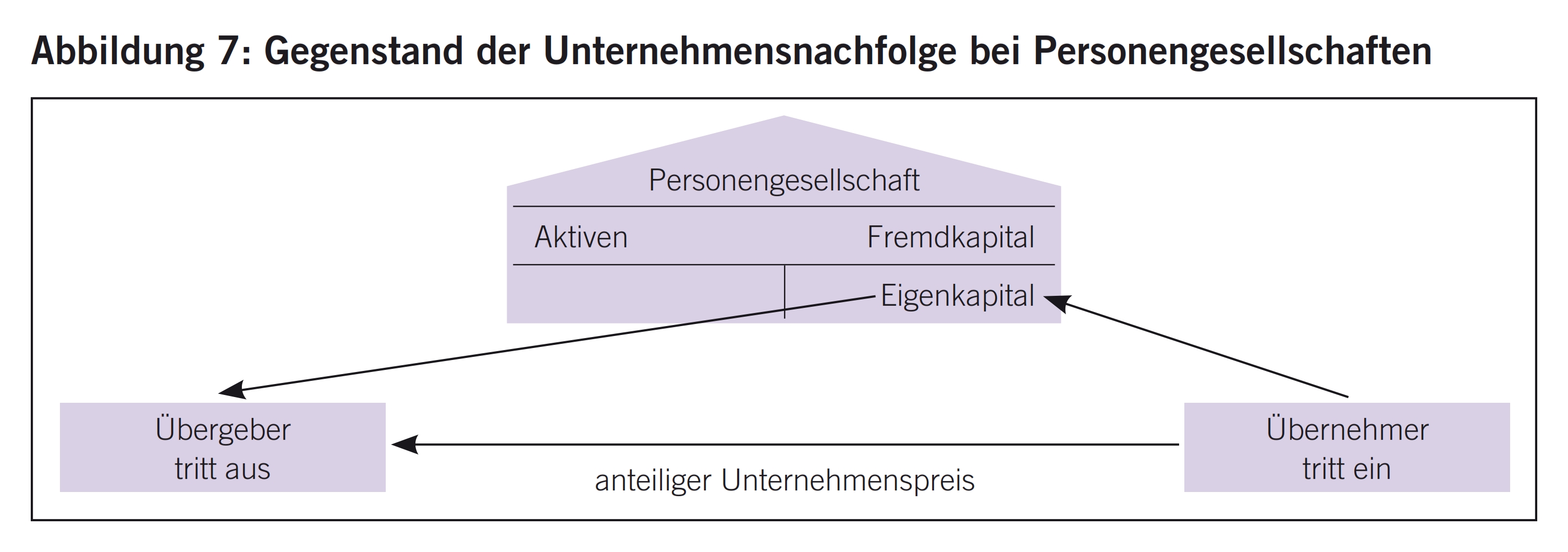

Bei einer Personengesellschaft erfolgt die entgeltliche Unternehmensnachfolge gemäss der gesetzlichen Konzeption durch einen Gesellschafterwechsel, wobei der Übergeber aus der Personengesellschaft durch Auszahlung seines Kapitalanteils austritt und der Übernehmer in die Personengesellschaft durch Leistung eines Entgelts eintritt.110 Dies sind grundsätzlich zwei voneinander getrennte Vorgänge, die jedoch bei der Unternehmensnachfolge in der Regel miteinander gekoppelt werden, indem der Übergeber nicht von der Personengesellschaft aufgrund seines Austritts abgegolten wird und der Übernehmer nicht der Personengesellschaft ein Eintrittsgeld leistet, sondern der Übernehmer dem Übergeber direkt den ihm von jenem übertragenen Anteil an der Personengesellschaft bezahlt.111

Mit Bezug auf den Gegenstand der Unternehmensnachfolge hinsichtlich des Inhalts des zu übertragenden Unternehmens wird das Unternehmen als ein Gefäss verstanden, das bestimmte Unternehmensfaktoren enthält.

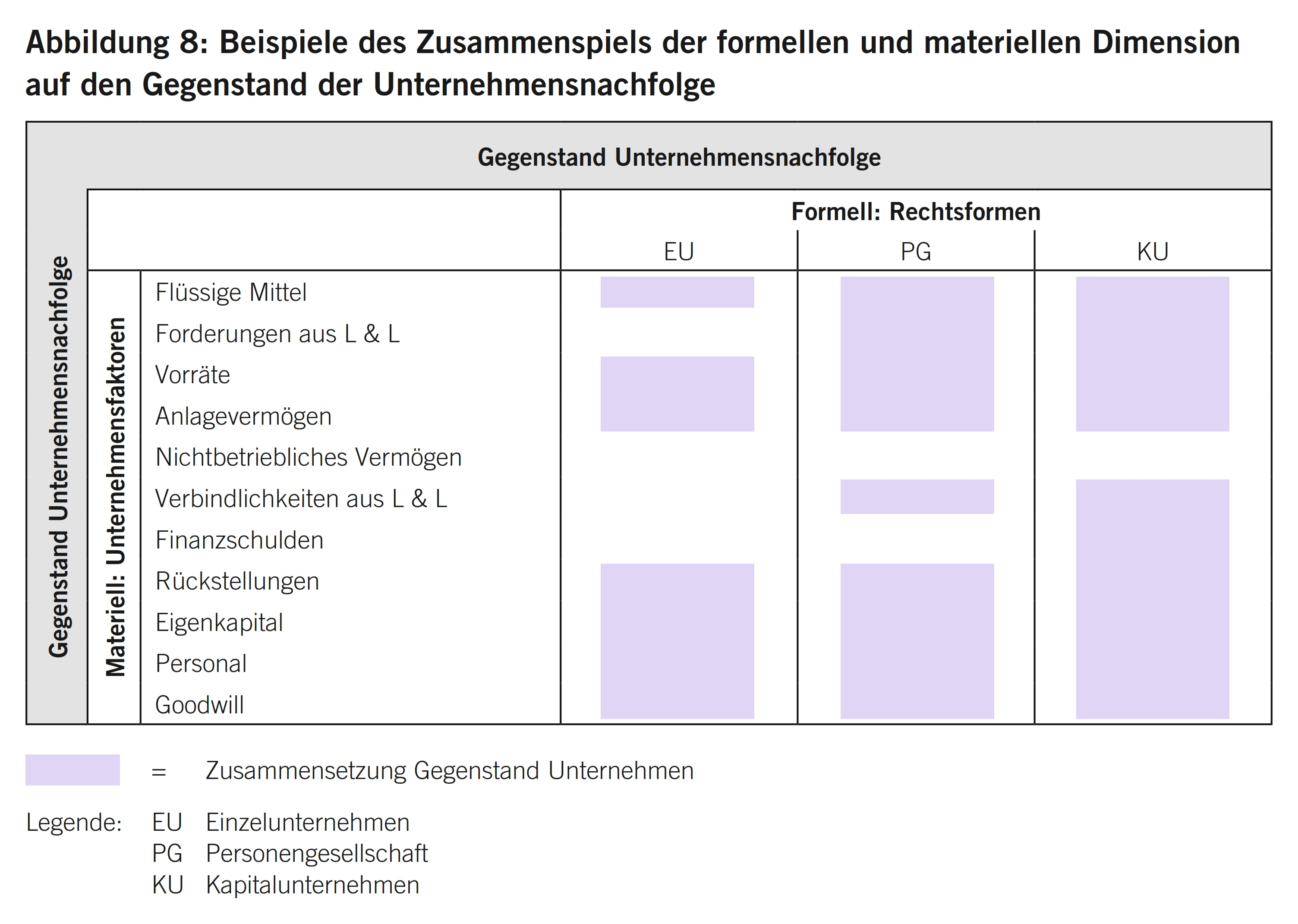

Übernehmer und Übergeber haben diesbezüglich im Rahmen der Unternehmensnachfolge zu bestimmen, welche dieser Unternehmensfaktoren übertragen werden sollen. Erfahrungsgemäss vereinbaren die Parteien gestützt auf diese Möglichkeit oftmals, nicht das gesamte Unternehmen bzw. alle Unternehmensfaktoren zu übertragen, sondern dass z.B. Forderungen und Verpflichtungen aus Lieferungen und Leistungen oder nichtbetriebliche Vermögenswerte, wie Wertschriften und Liegenschaften, vom Übergeber vorgängig zu entnehmen sind. Eine solche Ausscheidung bestimmter Unternehmensfaktoren ist beim Asset Deal häufig zu sehen und umfasst oftmals nichtbetriebliches Vermögen, aber auch betriebliches Vermögen, wie Forderungen und Verpflichtungen aus Lieferungen und Leistungen, welche noch der Übergeber bewirkt hat, die der Übernehmer jedoch für die Fortsetzung des Unternehmens nicht braucht und deshalb beim Übergeber verbleiben.112 Eine Ausscheidung bestimmter Unternehmensfaktoren kommt allerdings auch beim Share Deal vielfach vor, indem diese einzeln gegen entsprechende Belastung dem Übergeber übertragen oder, insbesondere falls sie einen Betrieb oder Teilbetrieb darstellen, gegen entsprechende Zuweisung von Beteiligungsrechten am übernehmenden Kapitalunternehmen abgespalten werden.

In Abbildung 8 wird das Zusammenspiel zwischen den Unternehmensfaktoren und den Rechtsformen in Bezug auf den Gegenstand Unternehmen beispielhaft aufgezeigt.

Die konkrete Vorgehensweise von Übergeber und Übernehmer bei der entgeltlichen Unternehmensnachfolge bestimmt sich einerseits aufgrund der Rechtsformen der Unternehmen von Übergeber und Übernehmer und anderseits aufgrund der zwischen ihnen individuell getroffenen Vereinbarung. Es lassen sich folgende Grundstrukturen unterscheiden.

Die entgeltliche Unternehmensnachfolge kann, wie oben bereits erwähnt, durch die Übertragung von Aktiven und Passiven geschehen. Diese Übertragung wird allgemein auch als Asset Deal bzw. Purchase bezeichnet.113

Führt der Übergeber sein Unternehmen in der Rechtsform eines Einzelunternehmens, steht ihm für die Unternehmensnachfolge lediglich der Asset Deal zur Verfügung, da dieser Rechtsform keine Rechtspersönlichkeit zukommt und sie auch nicht, wie die Personengesellschaft, unter ihrer Firma Rechte erwerben und Verbindlichkeiten eingehen, vor Gericht klagen und verklagt werden kann. Rechtsträger des Einzelunternehmens ist der Einzelunternehmer, weshalb bei der Übertragung desselben vom Übergeber an den Übernehmer alle übertragenen Unternehmensfaktoren ihren Rechtsträger wechseln.

Ist das zu übertragende Unternehmen in der Rechtsform einer Personengesellschaft oder eines Kapitalunternehmens konstituiert, steht dem Übergeber als Beteiligter an der Personengesellschaft bzw. am Kapitalunternehmen der Asset Deal als Wahlmöglichkeit alternativ zur Übertragung von Mitgliedschafts- bzw. Beteiligungsrechten offen, indem aus der Personengesellschaft bzw. dem Kapitalunternehmen bestimmte Unternehmensfaktoren übertragen werden.114

Der Asset Purchase setzt beim Übernehmer keine bestimmte Unternehmensrechtsform voraus, sodass er sich unabhängig vom Übergeber frei für eine der Unternehmensrechtsformen entscheiden kann.

Parteien des entgeltlichen Unternehmensnachfolgevertrags beim Asset Deal bzw. Purchase sind Übergeber und Übernehmer, Hauptgegenstand eine bestimmte Summe von Unternehmensfaktoren des Unternehmens des Übergebers, womit evident wird, dass nicht alle Unternehmensfaktoren übertragen werden müssen, sondern die Parteien in der Bestimmung der Unternehmensfaktoren bis zu einem gewissen Grad frei sind.115 Übergeber und Übernehmer steht es frei, die Übertragung der Unternehmensfaktoren auf dem Weg der Singularsukzession oder der Vermögensübertragung vorzunehmen.116

Der Personengesellschaft, sei es der Kollektiv- oder der Kommanditgesellschaft, kommt nach herrschender Lehre keine Rechtspersönlichkeit zu. Sie gilt als Gesamthandsgemeinschaft, die im Aussenverhältnis in mancherlei Beziehung wie eine juristische Person auftritt und unter ihrer Firma Rechte erwerben und Verbindlichkeiten eingehen, vor Gericht klagen und verklagt werden kann.117 Dementsprechend ist sie handlungs-, partei-, prozess- und betreibungsfähig.118 Nach aussen hin erscheint die Personengesellschaft als an den Unternehmensfaktoren, dem sog. Sondervermögen, berechtigt und verpflichtet.119, 120 Im Innenverhältnis sind es hingegen die einzelnen Personengesellschafter zur gesamten Hand.121

Anders als beim Einzelunternehmen ist deshalb im Rahmen der Unternehmensnachfolge einer Personengesellschaft im Aussenverhältnis vielfach keine Übertragung der Unternehmensfaktoren von einem Rechtsträger auf den andern sichtbar, weil weiterhin die bisherige Personengesellschaft an den Unternehmensfaktoren als berechtigt und verpflichtet erscheint. Die entgeltliche Unternehmensnachfolge vollzieht sich vielmehr im Innenverhältnis, indem der Übergeber als bestehender Personengesellschafter aus der Gesamthandsgemeinschaft aus- und der Übernehmer als neuer Personengesellschafter in sie eintritt.122

Die entgeltliche Unternehmensnachfolge bei Personengesellschaften basiert deshalb grundsätzlich nicht auf einem Kaufgeschäft, sondern auf einem im Gesellschaftsrecht fussenden, in der Regel aus durch den Übergeber und den Übernehmer voneinander abhängig gemachten Ein- und Austritten bestehenden Gesellschafterwechsel, wobei der Übernehmer bzw. eintretende Gesellschafter in der Regel den dem Übergeber bzw. austretenden Gesellschafter gegenüber der Personengesellschaft zustehenden Abfindungsanspruch übernimmt.123

Parteien des entgeltlichen Unternehmensnachfolgevertrags bei der Unternehmensnachfolge einer Personengesellschaft sind zwar, wie bei der Unternehmensnachfolge eines Einzelunternehmens oder eines Kapitalunternehmens, Übergeber und Übernehmer, hingegen ist der Gegenstand weder eine bestimmte Summe von Unternehmensfaktoren noch eine bestimmte Beteiligung an einem Kapitalunternehmen, sondern die Verpflichtung von Übergeber und Übernehmer, den Gesellschafterwechsel für einen bestimmten Preis zu vollziehen. Der Gesellschafterwechsel steht indessen nicht allein in der Verfügung von Übergeber und Übernehmer, sondern der verbleibende oder die verbleibenden Gesellschafter haben dem Gesellschafterwechsel in doppelter Hinsicht zuzustimmen, nämlich der Fortsetzung der Personengesellschaft ohne den Übergeber124 und dem Eintritt des Übernehmers in die Personengesellschaft125, 126. Der entgeltliche Unternehmensnachfolgevertrag bei der Unternehmensnachfolge einer Personengesellschaft ist durch ein Dreiparteienverhältnis gekennzeichnet, nämlich Übergeber, Übernehmer und verbleibende oder verbleibender Gesellschafter.

Kapitalunternehmen sind körperschaftlich organisierte Personenverbindungen. Sie sind juristische Personen und damit aller Rechte und Pflichten fähig, die nicht die natürlichen Eigenschaften des Menschen zur notwendigen Voraussetzung haben.127 Im Rechtsverkehr tritt das Kapitalunternehmen als eigenständige Rechtsperson auf, kann Eigentum erwerben und veräussern, Schulden begründen, Verträge abschliessen, klagen und beklagt werden usw. Der direkte Bezug seiner Mitglieder zu ihm beschränkt sich auf deren Mitgliedschaftsrechte und -pflichten.128

Das Kapitalunternehmen steht als selbständige Rechtsperson zwischen seinen Mitgliedern und den Unternehmensfaktoren, an denen nur es direkt berechtigt und verpflichtet ist.129 Die entgeltliche Unternehmensnachfolge bei der Kapitalgesellschaft begrenzt sich deshalb auf die entgeltliche Übertragung der Beteiligungsrechte am Kapitalunternehmen vom Übergeber an den Übernehmer durch Kaufgeschäft, ohne dass die Unternehmensfaktoren davon berührt werden. Diese Übertragung wird allgemein auch als Share Deal bzw. Purchase bezeichnet.130

Parteien des entgeltlichen Unternehmensnachfolgevertrags beim Share Deal bzw. Purchase sind Übergeber und Übernehmer, Hauptgegenstand sind die Beteiligungsrechte am Kapitalunternehmen.131 Erwähnt sei nochmals, dass sich bei der Genossenschaft die Übertragung der Mitgliedschaft nicht alleine durch die Übertragung der Beteiligungsrechte vollzieht, sondern den Austritt des Übergebers aus und den Eintritt des Übernehmers in die Genossenschaft erfordert.132 Je nach gesellschafts- und wertpapierrechtlicher Ausgestaltung der Mitgliedschafts- bzw. Beteiligungsrechte am Kapitalunternehmen wird die Übertragung der Beteiligungsrechte im Hinblick auf die Unternehmensnachfolge von der Zustimmung des Kapitalunternehmens abhängig gemacht, worauf an dieser Stelle indessen nicht weiter eingegangen wird.133, 134

Gemäss Art. 184 Abs. 1 OR verpflichten sich durch den Kaufvertrag der Verkäufer, dem Käufer den Kaufgegenstand zu übergeben und ihm das Eigentum daran zu verschaffen, und der Käufer, dem Verkäufer den Kaufpreis zu bezahlen.

Die Grundnorm des Kaufs nennt dessen vertragliche Hauptpunkte, die sog. Essentialia, über die sich Käufer und Verkäufer einigen müssen, nämlich:

- Kaufgegenstand,

- Kaufpreis und

- Austausch der gegenseitigen Verpflichtungen.135

Weiteres entscheidendes Element eines Kaufs sind die Gewährleistungsbestimmungen. Nach Art. 197 Abs. 1 OR haftet der Verkäufer dem Käufer sowohl für die zugesicherten Eigenschaften als auch dafür, dass die Sache nicht körperliche oder rechtliche Mängel hat, die ihren Wert oder ihre Tauglichkeit zu dem vorausgesetzten Gebrauch aufheben oder erheblich mindern. Der Verkäufer haftet laut Art. 197 Abs. 2 OR dabei auch dann, wenn er die Mängel nicht gekannt hat.

Nachstehend werden weitere Ausführungen gemacht zu Kaufpreis, Kaufpreisanpassung und Gewährleistungen am Beispiel eines Beteiligungskaufs, sog. Share Deal bzw. Purchase.

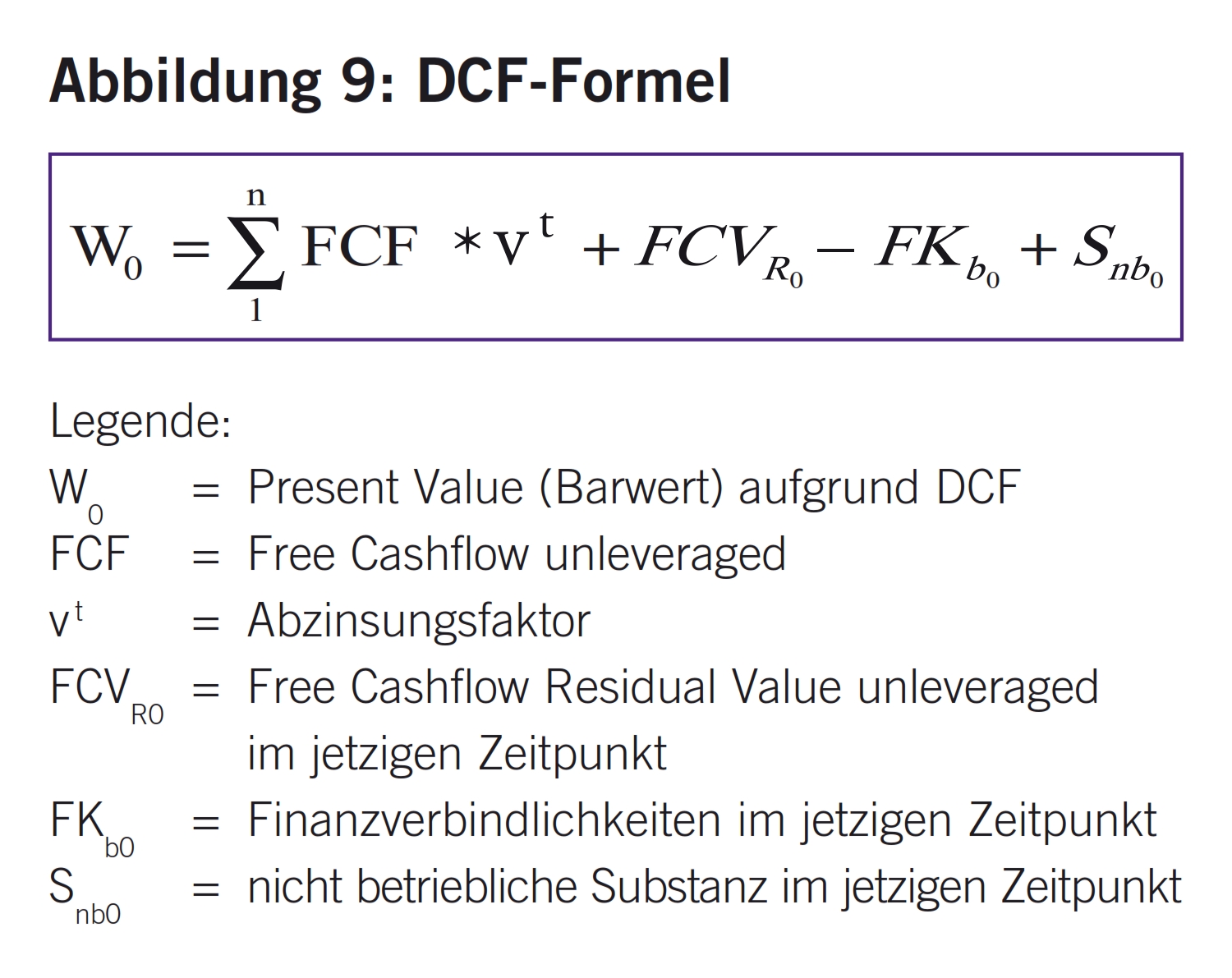

Gemäss Art. 184 Abs. 3 OR ist der Kaufpreis genügend bestimmt, wenn er nach den Umständen bestimmbar ist. Der Kaufpreis muss mithin im (Share Purchase Agreement) SPA betragsmässig nicht genannt sein. Es reicht z.B. auch eine Unternehmensbewertungsformel, etwa jene mittels Verwendung der Discounted Cash Flow (DCF) Formel (vgl. Abbildung 9).

Der Kaufpreis kann im SPA aber auch schriftlich fixiert sein, z.B. im vorliegenden Fall mit Fr. 4 000 000.

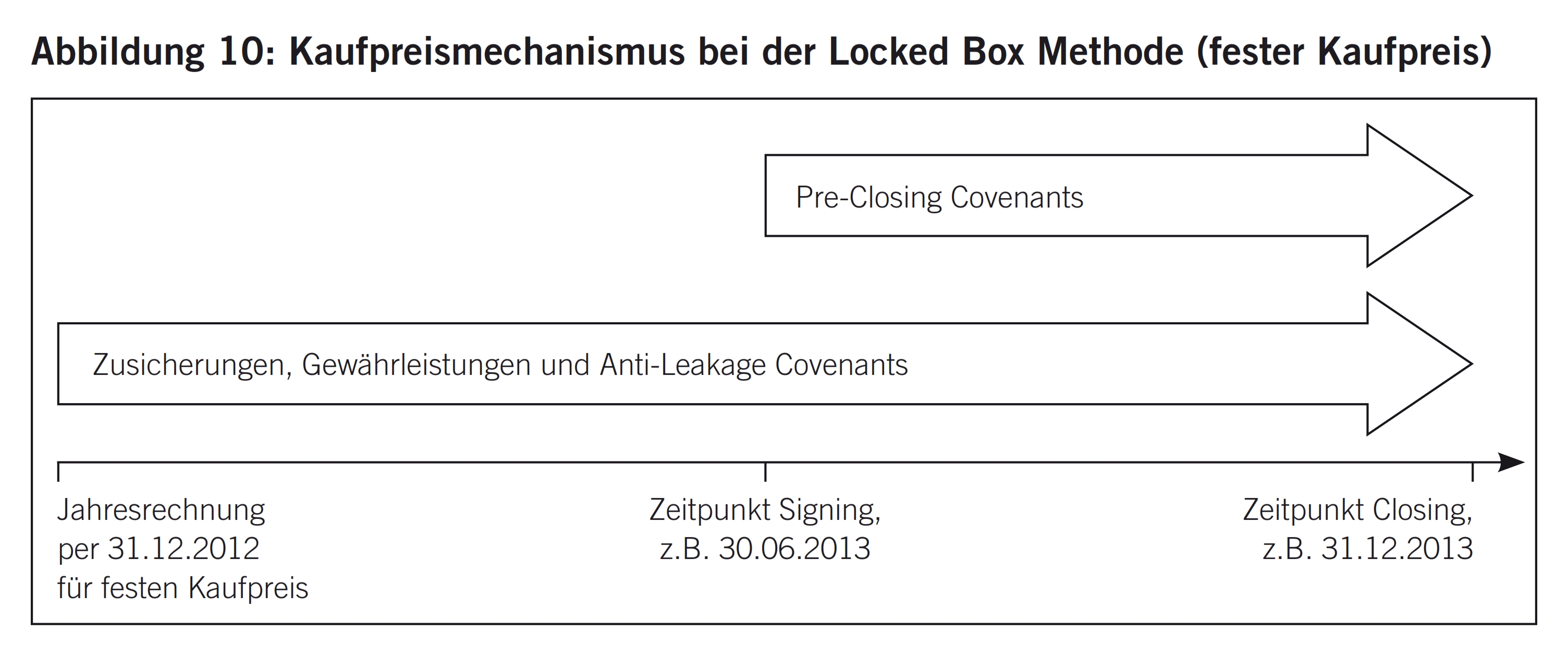

Die Methode des festen Kaufpreises wird auch als Locked-Box-Methode bezeichnet.136 Hauptmerkmal dieser Methode ist, dass die Wert- bzw. Preisbestimmung auf der Grundlage der letzten Jahresrechnung, manchmal auch eines entsprechenden Zwischenabschlusses, vorgenommen wird.

Die Locked-Box-Methode bietet den Vorteil eines Fixpreises, womit eine nachträgliche Kaufpreisanpassung zum Stichtag des Closing (Vertragsvollzug bzw. Verfügungsgeschäft) entfällt. Das Risiko einer allfälligen Wertveränderung zwischen Signing und Closing kann je nach Wertentwicklung den Übergeber oder den Übernehmer treffen und umgekehrt zugunsten der anderen Seite ausfallen (vgl. Abbildung 10).137

Covenants sind Verhaltenspflichten, wobei i.d.R. zwischen Pre- und Post-Closing Covenants unterschieden wird. Pre-Closing Covenants sind Vollzugsbedingungen. Werden sie nicht erfüllt, führt dies zu einem vorübergehenden Leistungsverweigerungs-, allenfalls sogar Rücktrittsrecht einer Partei oder gar dem Dahinfallen des Vertrags. Post-Closing-Covenants äussern sich meistens zu Unterlassungspflichten nach dem Closing, z.B. über Kontakte mit Kunden bzw. einem Konkurrenzverbot.138

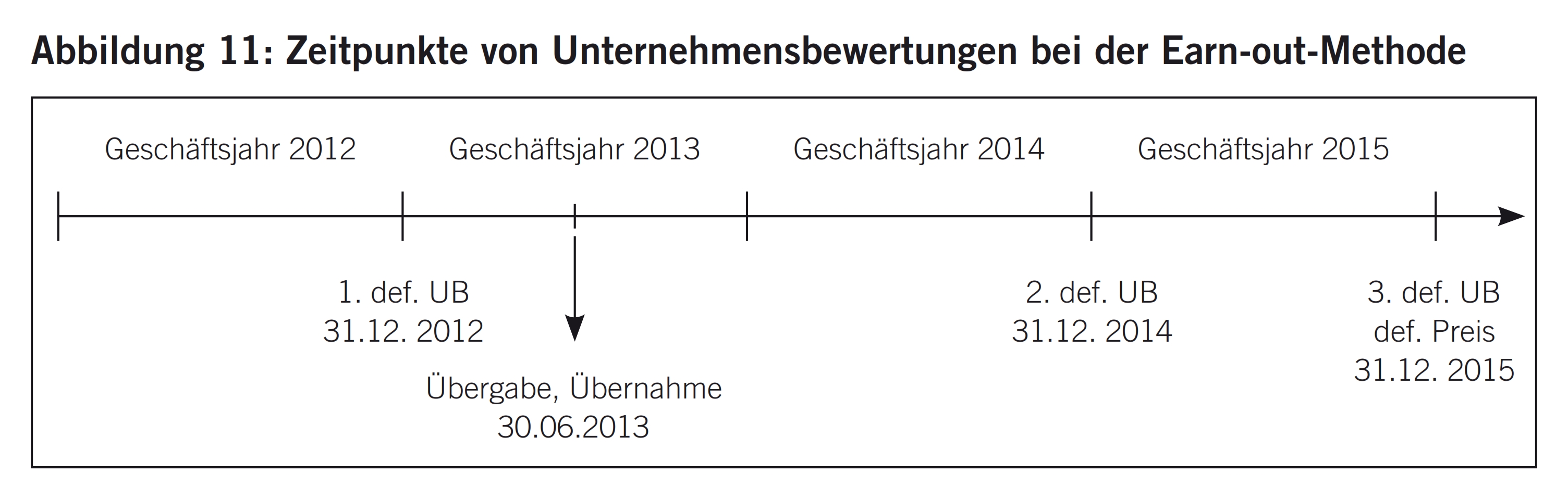

Möglich sind auch flexible Kaufpreise, z.B. aufgrund der Earn-out-Methode. Eine Besonderheit bildet die Situation, da Unternehmensbewertungen auch nach erfolgter Übertragung eines Unternehmens vorgenommen werden. Diese Unternehmensbewertungen haben die Funktion, den für den Übergabe- bzw. Übernahmezeitpunkt festgelegten, auf der letzten vor der Übertragung des Unternehmens vorgenommenen Unternehmensbewertung basierenden Preis um die Differenz zwischen dieser und jenen auszugleichen. Dieses Verfahren der definitiven Preisbestimmung wird als Earn-out-Methode bezeichnet. Erfolgt die Wert- bzw. Preisbestimmung für das Unternehmen im Zeitpunkt der Übertragung erst provisorisch im Sinn eines Basiswerts bzw. -preises und soll der definitive Wert bzw. Preis aufgrund einer oder ggf. mehrerer Unternehmensbewertungen nach der Übertragung des Unternehmens bestimmt werden, handelt es sich um die Earn-out-Methode.139

Die Earn-out-Methode eignet sich insbesondere dann, wenn die Ermittlung bzw. Bestimmung der Plandaten unter dem Aspekt der Unternehmensnachfolge, auf denen der Unternehmenswert basiert, grosse Schwierigkeiten bereitet.140 Konkret drücken sich diese Schwierigkeiten einerseits in stark schwankenden oder ungewissen Gewinnen bzw. Cashflows als Ganzem aus, wie bei unsicheren Branchenaussichten, Branchenstrukturbereinigungsprozessen141, generellen Wachstumsschwierigkeiten oder bei unsicherer Konjunkturlage einer ganzen Volkswirtschaft.142 Anderseits können Unsicherheiten auch nur in Bezug auf einzelne Unternehmenswertfaktoren bestehen, wie der Erhalt von Konzessionen oder Kontingenten, der Verbleib von Schlüsselmitarbeitern während eines bestimmten Zeitraums, der Eintritt oder das Ausbleiben ungewisser Steuerzahlungen, der Eingang von wesentlichen gefährdeten Forderungen aus Lieferungen und Leistungen, der Verkauf wesentlicher nicht kuranter Waren, der Eintritt von Eventualverbindlichkeiten, die Umzonung eines Grundstücks.143

Beispiel: Wird der Basispreis für ein Unternehmen im Zeitpunkt der Übergabe bzw. Übernahme per 30. Juni 2013 aufgrund der Unternehmensbewertung per 31. Dezember 2012 auf Fr. 3 500 000 festgesetzt, dann wird aufgrund der vertraglichen Bestimmungen per 31. Dezember 2014 und 31. Dezember 2015 je eine weitere Unternehmensbewertung nach der gleichen Methode, hingegen basierend auf den zu diesem Zeitpunkt aktuellen Informationen, vorgenommen (vgl. Abbildung 11).

Ergibt sich aufgrund der Unternehmensbewertungen per 31. Dezember 2014 und 31. Dezember 2015 ein Wert von Fr. 4 000 000, welcher gestützt auf den Unternehmensnachfolgevertrag als definitiver bzw. Gesamtpreis gilt, muss der Übernehmer dem Übergeber die Differenz von Fr. 500 000 zusätzlich bezahlen. Liegen die Verhältnisse umgekehrt und es wird per 31. Dezember 2014 und 31. Dezember 2015 ein Unternehmenswert von Fr. 3 000 000 ermittelt, muss der Übergeber dem Übernehmer Fr. 500 000 zurückerstatten, da der definitive Preis unter dem Basispreis liegt. Sinnvollerweise wird der Übernehmer im Zeitpunkt der Übernahme des Unternehmens einen Teil des Basispreises auf ein Sperrkonto (Escrow Account) einzahlen, über welchen dann nach definitiv erfolgter Unternehmensbewertung zugunsten des Übergebers oder ggf. Übernehmers verfügt wird.

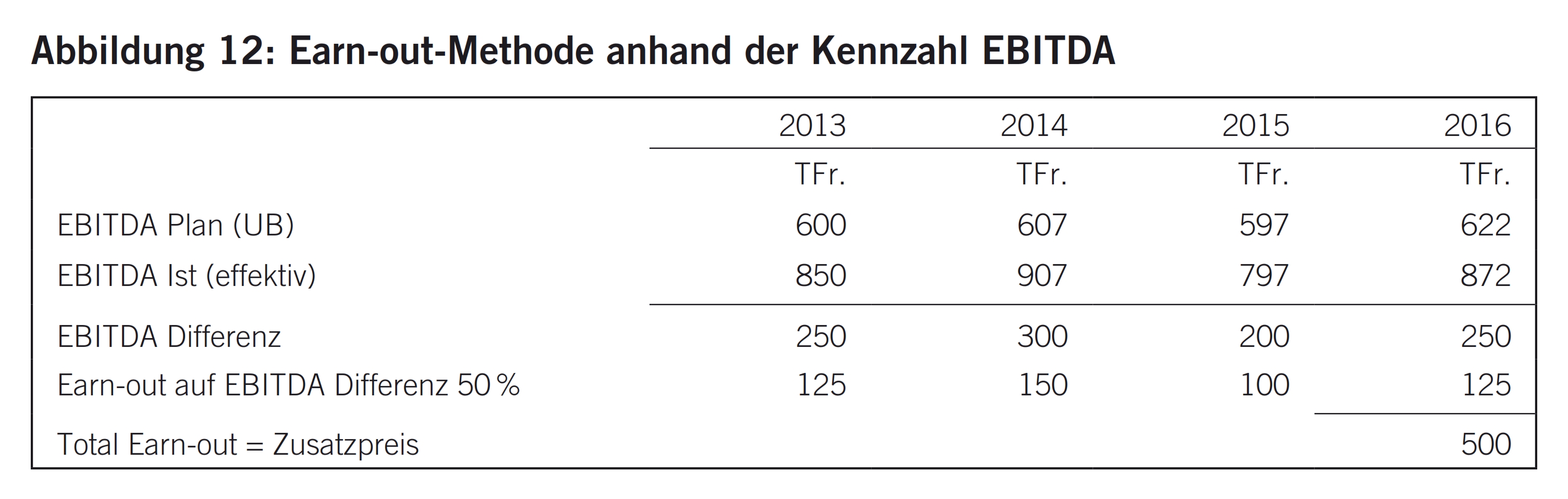

Eine vollständige Unternehmensbewertung im Rahmen einer Earn-out-Methode vorzunehmen, ist nicht immer erforderlich. Oftmals einigen sich die Parteien auch einfach auf gewisse Parameter, wie z.B. die Kennzahl «Earnings before Interest, Taxes, Depreciation and Amortisation», kurz EBITDA genannt. Der EBITDA ist eine Kennzahl, die den Vorteil hat, dass sie Zinsen, Abschreibung und Steuern ausklammert. Zinsen haben mit der Finanzierung zu tun und nicht primär mit der Betriebsleistung. Abschreibungen resultieren aus Investitionen, weshalb mit der Nichtberücksichtigung im EBITDA die Investitionen nicht zurückgehalten werden. Steuern sind nur ein Resultat der eigentlichen Betriebsleistung und geben keine zusätzliche Information zur Betriebsleistung (vgl. Abbildung 12).

Um die Earn-out-Methode anwenden zu können, sind grundsätzlich folgende Voraussetzungen erforderlich:

- Das Unternehmen muss weiterhin als selbständiger Betrieb geführt werden.

- Die operative und strategische Verantwortung für das Unternehmen muss hauptsächlich bei der bisherigen Leitung liegen, welche auch das Unternehmen weiterführt.144

Neben Preisfestsetzung durch einen betraglich oder formelmässig festen Kaufpreis oder eines betraglich oder formelmässig festen Basispreises und Ergänzung einer Earn-out-Methode, vereinbaren Übergeber und Übernehmer oftmals auch sog. Kaufpreisanpassungen.145

Anders als bei der Festpreis- bzw. Locked-Box- oder der Earn-out-Methode geht es hierbei darum, Wertveränderungen des Unternehmens zwischen Signing und Closing zu erfassen, falls diese beiden Vertragszeitpunkte zeitlich auseinanderfallen, was nicht selten der Fall ist.146

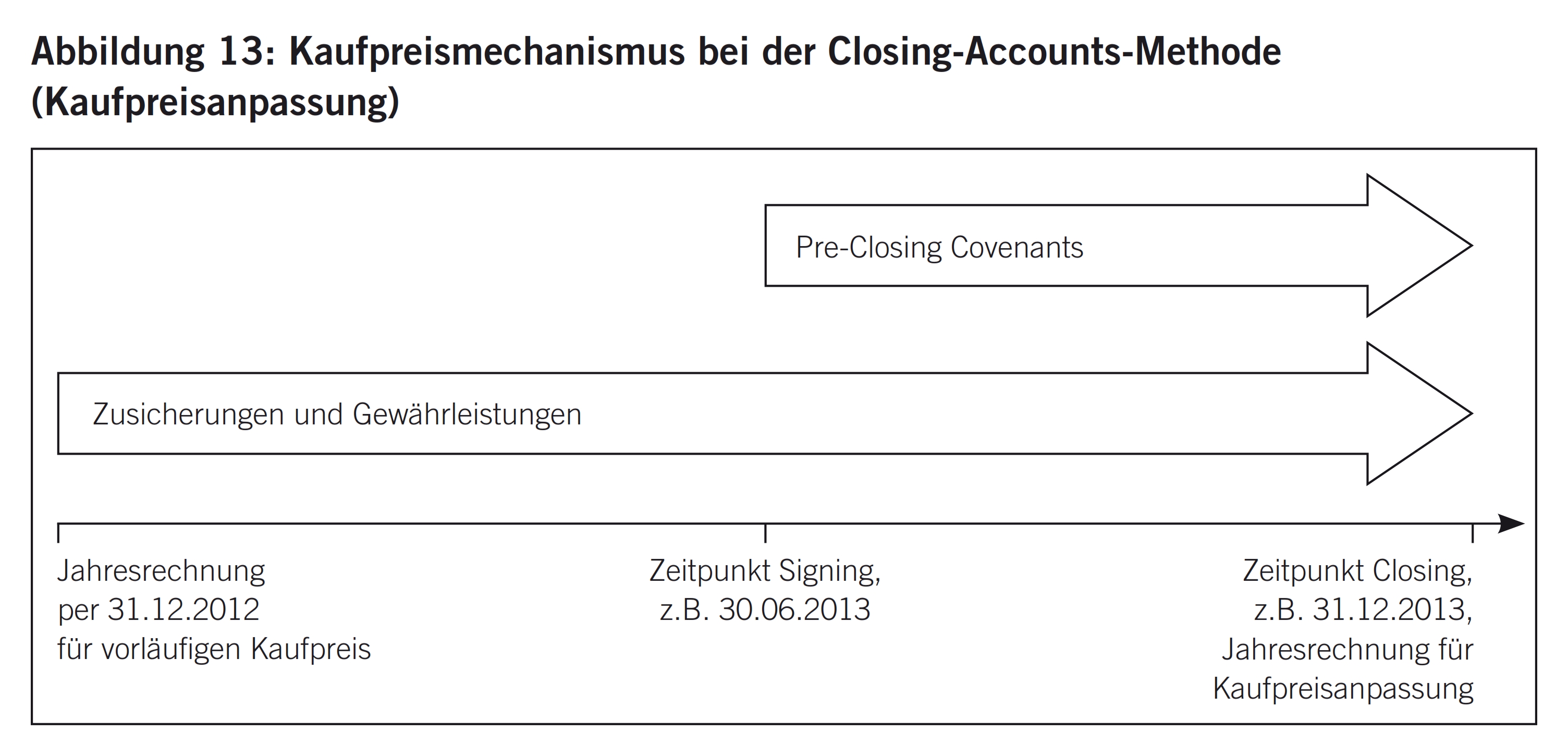

Die Methode der Kaufpreisanpassung zwischen Signing und Closing wird auch als Closing Accounts-Methode bezeichnet.147 Hauptmerkmal dieser Methode ist die Bestimmung eines vorläufigen Kaufpreises auf der Grundlage der letzten Jahresrechnung, manchmal auch eines entsprechenden Zwischenabschlusses, der anschliessend ggf. basierend auf einer zum Stichtag des Closing erstellten Jahresrechnung oder eines entsprechenden Zwischenabschlusses angepasst wird.

Die Closing-Accounts-Methode entspringt dem Wunsch, die wirtschaftliche Entwicklung der Zielgesellschaft zwischen Signing und Closing möglichst im Kaufpreis zu reflektieren (vgl. Abbildung 13).148

Bei der Closing-Accounts-Methode existieren drei grundlegende Systeme, namentlich:

- Net Debt

- Net Working Capital (NWC)

- CAPEX149

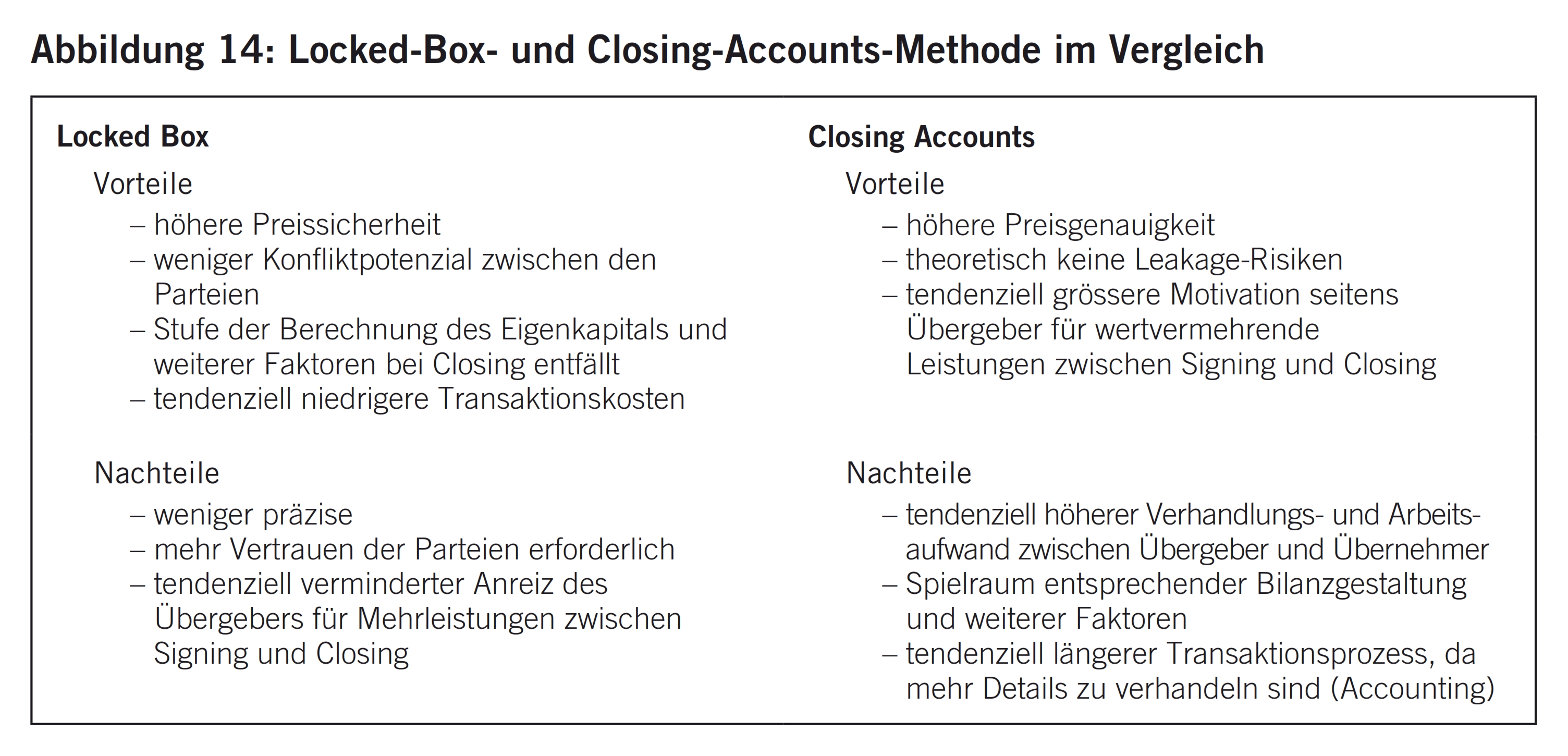

In Abbildung 14 werden einige Vor- und Nachteile der Locked Box-Methode und der Closing Accounts-Methode dargestellt.150

Wie bereits oben unter Bezugnahme auf Art. 192 OR erwähnt, geht es bei den Gewährleistungen, den sog. Representations and Warranties, um Zusicherungen über das Unternehmen für Tatsachen, welche vor dem Signing bzw. Closing bestanden haben.

Da Gegenstand eines SPA Beteiligungsrechte sind, beziehen sich die Gewährleistungen regelmässig auf das sie verkörpernde Unternehmen. In der Regel äussern sich Gewährleistungen zu folgenden Punkten:

- Rechtsgewährleistung und gesellschaftsrechtliche Verhältnisse des Target;

- Zusammensetzung und Zustand des Unternehmensvermögens (Aktiven und Passiven, Goodwill, Know-how, Humankapital usw.);

- Rechtseinhaltung (Compliance), Bewilligungen, ggf. Umweltrecht;

- Rechnungslegung und Finanzen;

- keine erheblichen Veränderungen seit dem letzten Bilanzstichtag;

- wesentliche Verträge;

- Steuern und Abgaben, z.B. definitive Veranlagungen und MWST-Prüfung;

- Immaterialgüterrechte;

- Keypersons, Arbeitnehmer und Sozialversicherungen, z.B. Personalvorsorge;

- Rechtsstreitigkeiten;

- Offenlegung.

Der Hauptunterschied zwischen Preisanpassungen und Gewährleistungen besteht darin, dass

- mit den Preisanpassungen positiven oder negativen Wertänderungen bis zum Closing Stichtag, allenfalls auch darüber hinaus, Rechnung getragen wird und

- mit den Gewährleistungen Ersatz des Minderwerts des Unternehmens wegen Mängeln geltend gemacht wird.151

Die Preisanpassungen bieten gewisse Vorteile gegenüber den Gewährleistungen, indem sie z.B. einige Gewährleistungstatbestände bereits abdecken können. Weiter findet die bei den Gewährleistungen zu beachtende strenge Mängelrügefrist mit Präklusivwirkung bei den Preisanpassungen keine Anwendung. Zudem kennt die Preisanpassung grundsätzlich keine Unter- bzw. Obergrenze und die bei den Gewährleistungen oftmals vereinbarten Thresholds, de-minimis-Grössen, Baskets und Caps erübrigen sich.152 Last but not least befassen sich mit Preisanpassungen i.d.R. Finanzfachleute, wie Rechnungslegungsexperten, Wirtschaftsprüfer und Treuhänder. Anders werden dagegen bei Gewährleistungen primär Rechtsanwälte beigezogen.

Die Unternehmenswerte bei gleichzeitiger Anwendung der verschiedenen Ertragswertmethoden mit den gleichen Grunddaten müssen grundsätzlich zu den gleichen Ergebnissen führen. Resultieren grössere Abweichungen der Unternehmenswerte, sind entweder die Unternehmenswertformeln nicht korrekt und / oder die zugrunde liegenden Daten nicht konsistent. Nachfolgend wird diese Prämisse der Verwendung konsistenter Daten bei gleichzeitiger Anwendung der Ertragswertmethoden untersucht. Der Einsatz korrekter Unternehmenswertformeln wird dabei vorausgesetzt.

Als Ertragswertmethoden werden vielfach die reine Ertragswertmethode, die Discounted-Cashflow-Methode (DCF-Methode) und die Economic-Value-Added-Methode (EVA-Methode) eingesetzt.153 Entscheidend ist, und in diesem Punkt sind diese Methoden gleich, dass grundsätzlich auf den Ertrag des zu bewertenden Unternehmens abgestützt wird. Die Form der Berücksichtigung des Ertrags des zu bewertenden Unternehmens erfolgt indessen jeweils unterschiedlich. Bei der reinen Ertragswertmethode ist es nämlich der Reingewinn, bei der Discounted-Cashflow-Methode der Free Cashflow und bei der Economic-Value-Added-Methode der über die Normalrendite der Substanz hinaus erzielte Mehretrag bzw. -gewinn.

Wird die Discounted-Cashflow-Methode korrekt anwendet, indem sie insbesondere einen ganzen Investitionszyklus umfasst, wird evident, dass die Summe aller Cashflows abzüglich der Investitionen der Summe der Reingewinne bei der reinen Ertragswertmethode entspricht und diese Summe wiederum, bei korrekter Anwendung der Economic-Value-Added-Methode, indem mit dem aus den Grunddaten resultierenden ROIC-WACC-Spread und dem entsprechenden Invested Capital operiert wird, mit der Summe der Economic Value Addeds zuzüglich des Invested Capital übereinstimmt. Alle drei Ertragswertmethoden müssen folglich zwingend zu den gleichen Ergebnissen führen.

Prof. Rudolf Volkart und Prof. Carl Helbling formulieren diese Prämisse wie folgt:154

- Prof. Rudolf Volkart: «Bei konsequenter und richtig abgestimmter Vorgehensweise führen alle drei Ansätze zum selben Resultat. Dies stimmt aber insofern nur theoretisch, als bei isolierter Anwendung von DCF- und EVA-Analysen rasch grosse Differenzen auftauchen können. Die vielen notwendigen Herleitungsschritte führen bei Verzicht auf Standardsoftware (bzw. auf eine getestete Spreadsheet-Lösung) bei situativer Anwendung oft zu erheblichen Differenzen oder gar Fehlern. Eine gleichzeitige Wertbestimmung nach DCF- und nach EVA-Ansatz ist daher allemal empfehlenswert und sollte in Zukunft vermehrt praktiziert werden!»

- Prof. Carl Helbling: «Die Berechnung des Ertragswertes aufgrund des Einnahmenüberschusses (oder Cashflows) führt zum gleichen Ergebnis wie aufgrund von Ausschüttungen, wenn die Verzinsung thesaurierter Einnahmenüberschüsse zum Kalkulationszinsfuss berücksichtigt wird. Sodann kann auch die Methode der Kapitalisierung des Gewinns jener des Einnahmenüberschusses gleichgestellt werden, wenn die Verzinsung der abschreibungsbedingten Aktiven entsprechend berücksichtigt wird.»

Aufgrund der vielen Abhängigkeiten sind auch unter Berücksichtigung dieser Prämisse geringfügige Abweichungen der einzelnen Unternehmenswertresultate voneinander möglich. Würden die Abweichungen indessen mehr als 5 Prozent – als Streuungsmass wird sinnvollerweise die Standardabweichung in Prozenten verwendet – betragen, müssten die Resultate einer Prüfung unterzogen werden. Ursachen für zu grosse Differenzen könnten die falsche Anwendung der Unternehmensbewertungsformeln oder nicht konsistent verwendete Daten sein.

Die oben beschriebene Prämisse wird nun anhand des konkreten Falls der Müllerhofer AG nachgewiesen, wobei vorausgesetzt wird, dass die Unternehmenswertformeln korrekt sind und korrekt angewendet werden.

Das an dieser Stelle verwendete Unternehmensbewertungsmodell für kleine und mittlere Unternehmen verbindet die drei oben erwähnten Unternehmensbewertungsmethoden, indem auf das gleiche Datenmaterial abgestellt wird. Unter Beachtung der oben aufgestellten Forderung der Übereinstimmung der ermittelten Unternehmenswerte und der Kombination der Unternehmensbewertungsmethoden in einem Unternehmensbewertungsmodell ergibt sich daraus Folgendes:

- Die Unternehmensbewertungsmethoden kontrollieren sich gegenseitig auf ihre korrekte Anwendung;

- es findet in Bezug auf die Grundlegung des gleichen Datenmaterials eine zwangsläufig vertiefte Analyse desselben statt;

- die Erkenntnis aus der Verwendung der verschiedenen miteinander kombinierten Unternehmensbewertungsmethoden und der unterschiedlichen Reaktionen derselben auf sich änderndes Datenmaterial wird erweitert.

- S. sogleich unten dagegen alternativ die weitere Grundlage für die Personengesellschaften.

- Berner Kommentar, Kommentar zum schweizerischen Privatrecht, 2. Abteilung, Die einzelnen Vertragsverhältnisse, 1. Teilband, Kauf und Tausch – die Schenkung, 1. Abschnitt Allgemeine Bestimmungen – Der Fahrniskauf Artikel 184 – 215 OR, Bern 1979 [Berner Kommentar], Art. 184 N 21, demgemäss u.a. Unternehmen als Rechtsgesamtheiten Gegenstand eines Kaufvertrags sein können; BSK-OR I-Koller, Art. 184 N 11, wonach unter das Begriffsmerkmal Kaufgegenstand in Art. 184 Abs. 1 OR grundsätzlich alles fällt, was einer rechtlichen Herrschaft unterworfen werden kann, so z.B. auch ein Geschäft.

- Tschäni Rudolf, M & A Transaktionen nach Schweizer Recht, Zürich 2003 [Tschäni], S. 45 ff. für Unterteilung in Asset und Share Deal bzw. Purchase.

- S. dazu Punkt 5.2.

- S. dazu Punkt 5.3 ff.

- Honsell, S. 32; Tschäni, S. 150.

- Zum Konkurrenzverbot des Übergebers s. auch BGE 124 III 495 E. 2. S. 497 ff. (einseitige vertragliche Konkurrenzverbote), wonach bei einem einseitigen Konkurrenzverbot, das als Nebenverpflichtung im Rahmen eines Austauschvertrags zur Sicherung des Werts der vertraglichen Hauptleistung vereinbart wird, keine Wettbewerbsabrede i.S. von Art. 4 Abs. 1 und Art. 5 f. KG vorliegt. Gemäss BGer beruht ein solches Konkurrenzverbot nicht auf gleichgerichteten Interessen an einer bestimmten Ausübung von Marktmacht, sondern ist Ausfluss einer vertraglichen Regelung, welche die Parteien zur Auflösung eines Interessengegensatzes treffen und in den Schranken von Art. 27 Abs. 2 ZGB grundsätzlich auch beliebig treffen können.

- Tschäni, S. 78 ff. zu den Vertragsübernahmen mit weiteren Hinweisen.

- Tschäni, S. 78 f. zu den Vertragsübernahmen im Allgemeinen.

- Tschäni, S. 79 ff., der die Übernahme von bei Unternehmen hauptsächlich vorkommenden Verträgen detailliert darstellt.

- Art. 263 OR; Handkommentar OR, Permann Richard, Art. 263 N 1 ff.; Tschäni, S. 79 f.

- Art. 333 f. OR im Allgemeinen und Art. 76 f. FusG für die Vermögensübertragung. Basler Kommentar Fusionsgesetz, Basel 2005 [BSK FusG] Baumgartner, Art. 76 N 1 ff.; Handkommentar OR, Egli Hans-Peter, Art. 333 N 1 ff. und Art. 333a N 1 ff.; Tschäni, S. 81 ff.

- Bezüglich der Arbeitnehmer des Unternehmens gehen die bestehenden Arbeitsverhältnisse gemäss Art. 333 OR mit dem Tag der Unternehmensnachfolge ipso iure mit allen Rechten und Pflichten vom Übergeber auf den Übernehmer über. Den Arbeitnehmern steht lediglich das Recht zu, den Übergang abzulehnen. )

- Art. 54 VVG; Tschäni, S. 87.

- Berner Kommentar, Art. 184 N 1 ff., 10 ff. und 155 ff.; Honsell, S. 30 ff.; BSK OR I-Koller, Art. 184 N 2 und 10 ff.; Handkommentar OR, Kren Kostkiewicz Jolanta / Henop Reich Julia, Art. 184 OR N 1 ff.

- Ein sog. typischer Vertrag mit Beimischung. BSK OR I-Schluep / Amstutz, Einleitung vor Art. 184 ff. N 7 und Art. 184 N 4.

- BSK OR I-Schluep / Amstutz, Einleitung vor Art. 184 ff. N 5 ff. und Art 184 N 4.)

- Art. 557 i.V.m. Art. 576 OR für die Kollektivgesellschaft; Art. 598 i.V.m. Art. 619 OR für die Kommanditgesellschaft; Meier-Hayoz Arthur / Forstmoser Peter, Schweizerisches Gesellschaftsrecht, 10. Aufl., Bern 2007 [Meier-Hayoz / Forstmoser], § 12 N 92 ff. und § 13 N 89 ff.; Handkommentar OR, Egli Martin, Art. 576 OR N 4 ff.

- S. zur sog. Fortsetzungsklausel in Gesellschaftsverträgen BGE 116 II 49 E. 4b S. 53 (Fortsetzungsklausel).

- Bundesgesetz über Fusion, Spaltung, Umwandlung und Vermögensübertragung (Fusionsgesetz, FusG) vom 3. Oktober 2003 (SR 221.301).

- Art. 69 ff. FusG.

- Art. 69 Abs. 1 FusG; BSK FusG-Malacrida, Art. 69 N 5 ff.

- Art. 71 Abs. 1 FusG; BSK FusG-Malacrida, Art. 71 N 2 ff.

- Art. 71 ff. FusG für den Übertragungsvertrag und Art. 73 FusG für die Eintragung ins Handelsregister und die Rechtswirksamkeit der Vermögensübertragung. Tschäni, S. 97 ff.; Vogel Alexander / Heiz Christoph / Behnisch Urs R., Fusionsgesetz, Zürich 2005 [Vogel / Heiz / Behnisch], Art. 70 N 15 m.w.H., wonach der Übertragungsvertrag nach dem überwiegenden Teil der Lehre ein Verpflichtungsgeschäft ist; a.M. BSK FusG-Malacrida, Art. 69 N 9 und Art. 71 N 2 m.w.H., der den Übertragungsvertrag als Verfügungsvertrag mit schuldrechtlicher Komponente qualifiziert.

- Art. 71 Abs. 2 FusG; BSK FusG-Malacrida, Art. 71 N 13 ff.

- BSK FusG-Morscher, Art. 1 N 46; BSK FusG-Malacrida, Art. 69 N 8; BSK FusG-Malacrida, Art. 73 N 15 ff.; Botschaft FusG 4445 und 4460.

- Art. 261 und 263 OR für Miete, Art. 333 OR i.V.m. Art. 76 FusG für den Arbeitsvertrag und Art. 54 VVG für den Versicherungsvertrag.

- S. dazu im Detail Punkt 5.3.

- S. zu den Grundsätzen der Singularsukzession im Zusammenhang mit der Unternehmensnachfolge bei Einzelunternehmen u.v. Tschäni, S. 69 ff. Zu beachten sind dabei für den entgeltlichen Unternehmensnachfolgevertrag insbesondere die für die einzelnen Sachen und Rechte geltenden unterschiedlichen Formvorschriften.

- Wie in Punkt 5.2 dargestellt, kann die Unternehmensnachfolge eines Einzelunternehmens auch durch Vermögensübertragung gemäss Art. 69 ff. FusG erfolgen. S. u.v. Tschäni, S. 92 ff.

- Der hier verwendete Begriff Kapitalunternehmen umfasst Aktiengesellschaften, Gesellschaften mit beschränkter Haftung und Genossenschaften. Der Begriff Share bezieht sich entsprechend auf diese drei Rechtsformen.

- S. u.v. Honsell, S. 32 ff.; Tschäni, S. 46 ff.

- Im Fall, da die einzelnen Unternehmensfaktoren aus dem Kapitalunternehmen veräussert werden, verbleibt beim Übergeber ein Beteiligungsmantel bzw. ein Rumpfunternehmen. S. zum Begriff des Rumpfunternehmens Boemle / Stolz, S. 569 f.

- S. u.v. Honsell, S. 32 f.; Tschäni, S. 68 ff.

- Art. 849 OR. Guhl / Koller / Schnyder / Druey, § 77 N 25; Handkommentar OR, Engler Urs, Art. 849 N 1; Meier-Hayoz / Forstmoser, § 19 N 64 ff. BGE 108 II 95 (Siedlungsgenossenschaft); BGE 89 II 138 (Siedlungsgenossenschaft); BGE 115 V 362 (Pensionskasse Schweizerischer Elektrizitätswerke).

- Art. 557 i.V.m. 576 OR; Meier-Hayoz / Forstmoser, § 12 N 92 ff. und § 13 N 89 ff.; Handkommentar OR, Egli Martin, Art. 576 OR N 4 ff. BGE 116 II 49 E. 4b S. 53 (Fortsetzungsklausel); BGE 119 II 119 (Tod eines Gesellschafters); BGE 94 II 119 (Auflösung einfache Gesellschaft); BGE 100 II 376 E. 2b S. 379 f. und 3a S. 381 ff. (Fortsetzung der Gesellschaft); BGE 93 II 247 E. 2 S. 253 ff. (Abfindung).

- Honsell, S. 34 f., wonach der Gesellschaftsanteil an einer Personengesellschaft Gegenstand eines Kaufgeschäfts sein kann, wobei die Mitwirkung der verbleibenden Personengesellschafter notwendig ist. S. dazu im Detail Punkt 5.4.

- S. Tschäni, S. 70, für die Nichtübertragung bestimmter Unternehmensfaktoren, wie Flüssige Mittel und nichtbetriebsnotwendige Wertschriften beim Asset Deal.

- Honsell, S. 32; Tschäni, S. 68 ff.; Vischer Markus, Qualifikation des Geschäftsübertragungsvertrages und anwendbare Sachgewährleistungsbestimmungen, SZW 2003 [Vischer, Geschäftsübertragungsvertrag], S. 335 – 340, S. 336; Watter Rolf, Unternehmensübernahmen, Kontrollwechsel in der Aktiengesellschaft mittels Aktienkauf, Übernahmeangebot, Fusion und verwandter Tatbestände, Zürich 1990 [Watter], S. 53 f.

- Tschäni, S. 68.

- Begrenzt wird diese Freiheit in der Bestimmung der zu übertragenden Unternehmensfaktoren durch den Begriff der Unternehmensnachfolge insofern, als ein Unternehmen, welches mindestens einen Betrieb umfasst, übertragen werden muss.

- Tschäni, S. 69 ff. für die Singularsukzession und S. 92 ff. für die Vermögensübertragung. S. zur Vermögensübertragung im Detail Punkt 5.1.

- Art. 562 bzw. 602 OR. BGE 116 II 651 E. 2d S. 654 f. (unentgeltliche Rechtspflege); BGE 95 II 547 E. 2 S. 549 f. (Umwandlung). Guhl / Koller / Schnyder / Druey, § 63 N 12, die unter Bezugnahme auf BGE 114 IV 15 (Ehrverletzung) feststellen, dass die Kollektivgesellschaft im Aussenverhältnis in allen Teilen einer juristischen Person gleichkommt; Meier-Hayoz / Forstmoser, § 13 N 24 ff. S. auch Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, Bern 2009 [Meier-Mazzucato, Entgeltliche Unternehmensnachfolge], Kapitel 16.2.3. Unternehmensumwandlungen, indem im Zusammenhang mit der Umwandlung von Personengesellschaften in Kapitalunternehmen gemäss FusG infolge der nicht vollen Rechtsfähigkeit von Personengesellschaften auf die übertragende und nicht nur rechtsformändernde Umwandlung hingewiesen wird.

- BGE 113 Ib 195 E. 5b S. 202 f. (Missbrauchsbeschluss), der den nach schweizerischem Recht gegründeten Kollektivgesellschaften eine beschränkte Rechtspersönlichkeit zuweist; BGE 95 II 547 E. 2 S. 549 f. (Umwandlung); Guhl / Koller / Schnyder / Druey, § 63 N 12; Handkommentar OR, Meinhardt Marcel, Art. 562 N 1 ff.; Meier-Hayoz/Forstmoser, § 13 N 16 ff.

- Guhl / Koller / Schnyder / Druey, § 63 N 17 ff. und N 35 ff.; Locher Peter, Kommentar zum DBG, 1. Teil, Art. 1 – 48 DBG, Therwil/Basel 2001 [Locher], Art. 18 N 143; Meier-Hayoz / Forstmoser, § 13 N 19; Simonek, S. 38.

- Besonders deutlich wird dies angesichts von Art. 31 Abs. 2 GBV, wonach Kollektiv- und Kommanditgesellschaften als Eigentümerinnen eines Grundstücks im Grundbuch eingetragen werden können.

- BGE 116 II 651 E. 2d S. 655 (unentgeltliche Rechtspflege); ZR 81 (1982) Nr. 26 S. 74 (Rechts- und Parteifähigkeit Gesellschaft). Guhl / Koller / Schnyder / Druey, § 63 N 17 ff. und N 35 ff.; Meier-Hayoz / Forstmoser, § 13 N 19; Simonek, S. 38.

- Eine Übertragung der Unternehmensfaktoren wird im Aussenverhältnis indessen spätestens dann erkennbar, sobald die Firma der Personengesellschaft ändert, z.B. weil B aus- und D eintritt und beide in der Firma erwähnt sind, z.B. bei den Firmen A., B. & Co. vor und A., D. & Co. nach der Unternehmensnachfolge. S. in diesem Zusammenhang auch Art. 947 f. OR zur Bildung und Änderung der Firma einer Kollektiv- und Kommanditgesellschaft. Guhl / Koller / Schnyder / Druey, § 63 N 7 und § 82 N 41; Handkommentar OR, David Lucas, Art. 948 N 1 ff.

- Art. 576 und 580 OR für das Ausscheiden von Kollektivgesellschaftern durch Übereinkommen. Cagianut Francis, Höhn Ernst, Unternehmenssteuerrecht, 3. Aufl., Bern / Stuttgart / Wien 1993 [Cagianut / Höhn], § 15 N 67; Locher, Art. 18 N 91; Meier-Hayoz / Forstmoser, § 12 N 92 ff. für die einfache Gesellschaft, § 13 N 89 ff. für die Kollektivgesellschaft und § 14 N 56 für die Kommanditgesellschaft.

- Art. 576 OR bzw. Art. 598 Abs. 2 OR.

- Art. 542 Abs. 1 OR.

- Meier-Hayoz / Forstmoser, § 12 N 92 ff. für die einfache Gesellschaft, § 13 N 89 ff. für die Kollektivgesellschaft und § 14 N 56 für die Kommanditgesellschaft, die für Neueintritt und Mitgliedschaftsübertragung bei der Kollektiv- und Kommanditgesellschaft auf die Bestimmungen für die einfache Gesellschaft verweisen.

- Art. 52 ff. ZGB für alle juristischen Personen. Meier-Hayoz / Forstmoser, § 2 N 8 ff.; Tuor Peter / Schnyder Bernhard / Schmid Jörg / Rumo-Jungo Alexandra, Das schweizerische Zivilgesetzbuch, 12. Aufl., Zürich 2002 [Tuor / Schnyder / Schmid / Rumo-Jungo], S. 129 ff.

- S. für die AG Art. 660 ff. OR, für die GmbH Art. 784 ff. OR und für die Genossenschaft Art. 852 ff. OR. Meier-Hayoz / Forstmoser, § 16 N 139 ff., § 18 N 65 ff. und § 19 N 41 ff.

- Meier-Hayoz / Forstmoser, § 2 N 1 ff., insbesondere N 8 ff. mit bildlicher Darstellung.

- Honsell, S. 32 ff.; Tschäni, S. 46 ff.; Watter, S. 49 f.

- Meier-Hayoz / Forstmoser, § 16 N 300 ff. für die AG, § 18 N 92 ff. für die GmbH und § 19 N 64 ff. für die Genossenschaft.

- S. auch Meier-Mazzucato, Entgeltliche Unternehmensnachfolge, Kapitel 3.2.2.1. m.w.H.

- Für die gesellschaftsrechtliche Ausgestaltung der Mitgliedschaft an der Kapitalgesellschaft s. z.B. Art. 683 ff. OR für Inhaber- und Namenaktien und Art. 784 ff. OR für Gesellschaftsanteile an einer GmbH. S. auch u.v. Böckli, § 6 N 1 ff. für vinkulierte Namenaktien; Forstmoser Peter / Meier-Hayoz Arthur / Nobel Peter, Schweizerisches Aktienrecht, Bern 1996 [Forstmoser / Meier-Hayoz / Nobel], § 44 N 103 ff.; Meier-Hayoz / Forstmoser, § 16 N 300 ff. für die AG und § 18 N 92 ff. und für die GmbH.

- S. in diesem Zusammenhang auch die gesetzliche Konzeption der Übertragung der Mitgliedschaft an einer Genossenschaft durch Ein- und Austritt von Übergeber und Übernehmer gemäss Art. 849 OR.

- Handkommentar OR, Kren Kostkiewicz Jolanta, Art. 184 N 1.

- Rüegg Kurt / Menzi Martin, Working Capital Definition zur Bestimmung des Kaufpreises – Methoden und Fallstricke, Mergers & Acquisitions XV, Zürich 2013 [Rüegg / Menzi], S. 227.

- Van Kann Jürgen, Finance Jahrbuch M & A 2005, Wettstreit der Methoden – Locked Box vs. Closing Accounts 2005 [Van Kann], S. 19 ff.

- Honegger Peter / Müller Danièle, Kaufpreisanpassung oder Gewährleistung, Mergers & Acquisitions XV, Zürich 2013 [Honegger / Müller], S. 47 m.w.H.

- Helbling, Unternehmensbewertung, S. 182 ff., der die Earn-out-Methode zutreffend auch als Verfahren der verzögerten Kaufpreisbestimmung bezeichnet; Meuli Hans Martin, Preisgestaltung bei Verkäufen von KMU, Earn-out-Methode als mögliche Alternative, ST 1996 [Meuli], S. 941 ff.; Schön, S. 171 ff., 268 und 276, Tschäni, S. 139. S. auch Vischer Markus, Earn-out-Klauseln in Unternehmenskaufverträgen, SJZ 98 (2002) [Vischer, Earn-out-Klauseln], S. 509 – 517 für die Rechtsnatur von Earn-out-Klauseln in Unternehmenskaufverträgen.

- Helbling, Unternehmensbewertung, S. 182; Meuli, S. 945 f.

- Zu denken ist z.B. an Konzentrationen, Abbau von Überkapazitäten usw.

- Zu denken ist z.B. an die Deflation in Japan in den vergangenen Jahren.

- Helbling, Unternehmensbewertung, S. 182 ff.; Vischer, Earn-out-Klauseln, S. 509 f.

- Helbling, Unternehmensbewertung, S. 182, der auf Jung Willi, Praxis des Unternehmenskaufs, Stuttgart 1983, S. 284, verweist, welcher sich seinerseits auf Reum / Steele, Contingent payouts cut acquisition risks, Harvard Business Review, März / April 1970, S. 83 f. stützt.

- Honegger / Müller, S. 45.

- Es sei erwähnt, dass nach Art. 184 Abs. 2 OR Verkäufer und Käufer verpflichtet sind, ihre Leistungen gleichzeitig, d.h. Zug um Zug, zu erfüllen, sofern nicht Vereinbarung oder Übung entgegenstehen.

- Rüegg / Menzi, S. 225.

- Van Kann, S. 19 ff.

- S. für diese drei Systeme Rüegg / Menzi, S. 225 ff.

- Rüegg / Menzi, S. 231 mit Verweis auf Deal Lawyers Vol. 6 No. 2 P. 2, March-April 2012.

- Honegger / Müller, S. 47 f. m.w.H.

- Honegger / Müller, S. 48 f. m.w.H.

- S. zu diesen Unternehmenswertmethoden Meier-Mazzucato, Entgeltliche Unternehmensnachfolge, S. 128 ff. und ders., Unternehmensbewertung von KMU, Vision I 2004 [Meier-Mazzucato, Unternehmensbewertung von KMU] unter http://www.itera.ch/images/files/downloads/vision/vision_2004_1.pdf.

- Volkart R. / Labhart P. / Suter R., Unternehmensbewertung auf EVA-Basis, Neue Möglichkeiten der Informationsvertiefung, in: Schweizer Treuhänder, Nr. 4, April 1998, S. 355 – 366 [Volkart / Labhart / Suter], Helbling, Unternehmensbewertung, S. 355.