Im TREX 4/2012 «Mehrwertsteuer bei Liegenschaften» haben wir die Abgrenzungsproblematik zwischen steuerbaren werkvertraglichen Lieferungen und von der Steuer ausgenommenen Liegenschaftsverkäufen erörtert. Unter Ziffer 1.7 weisen wir darauf hin, dass der zuständigen Bundesrätin anderslautende Abgrenzungskriterien unterbreitet wurden. Die Eidgenössische Steuerverwaltung (nachfolgend ESTV) hat am 29. November 2012 die MWST-Praxis-Info 05 «Änderung und Präzisierung zur MWST-Branchen-Info 04 Baugewerbe» im Entwurf publiziert.

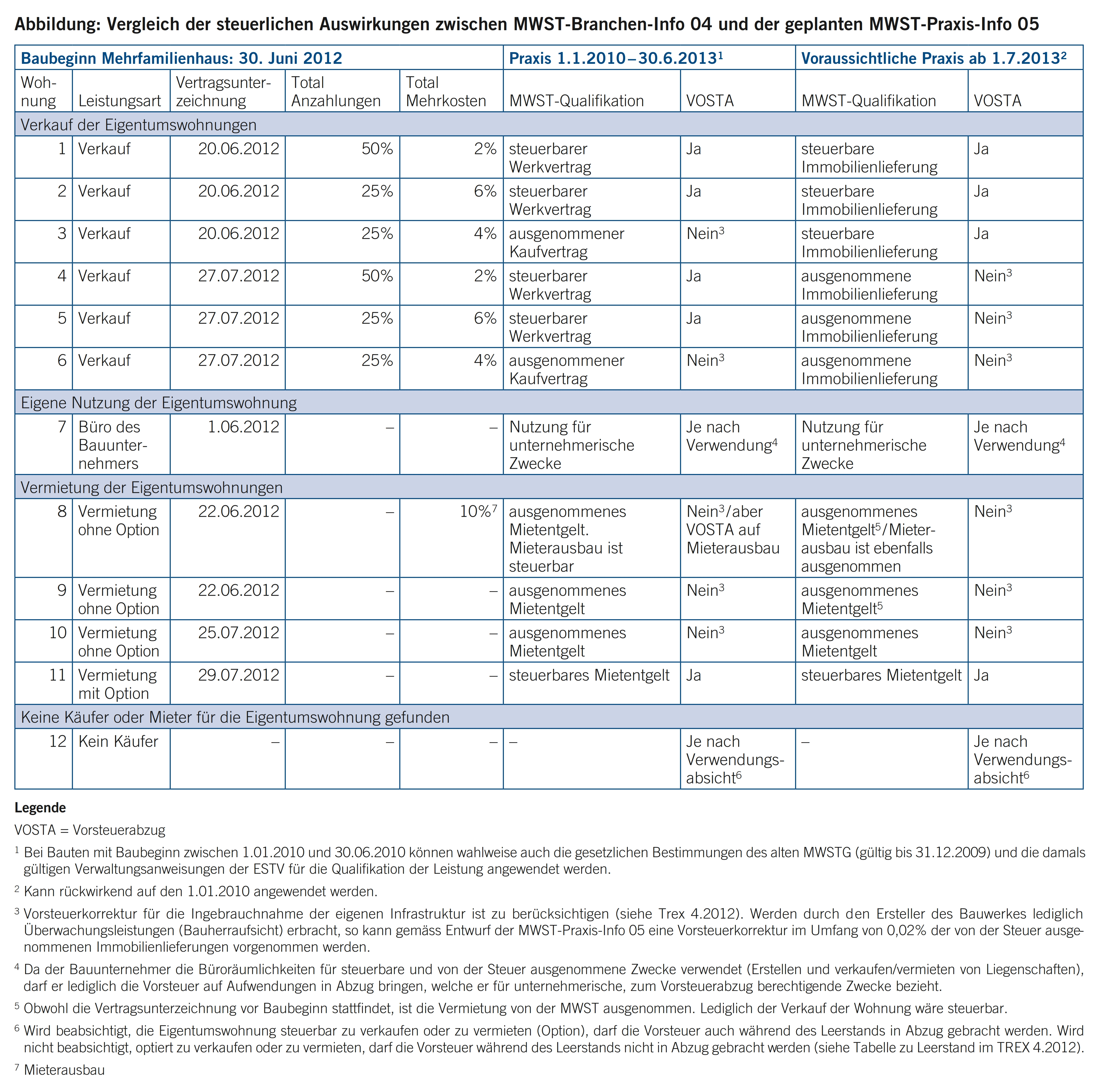

Für die Beurteilung, ob ein steuerbarer oder ein von der Steuer ausgenommener Liegenschaftsverkauf vorliegt, ist lediglich auf den Baubeginn abzustellen. Wird der Kauf- bzw. Werkvertrag (massgebend ist das Datum der Beurkundung) vor Baubeginn (grundsätzlich Beginn der Aushubarbeiten) unterzeichnet, liegt eine steuerbare Immobilienlieferung vor (ohne Wert des Bodens). Wird der Vertrag nach Baubeginn unterzeichnet, liegt eine von der Steuer ausgenommene Immobilienlieferung vor. Die «schädlichen» Abgrenzungskriterien wie Anzahlung von mehr als 30% vor bezugsbereiter Fertigstellung oder Mehrkosten (Käuferwünsche) von mehr als 5% bzw. 7%, welche eine mehrwertsteuerliche Leistungsumqualifizierung zur Folge hatten, sind nicht mehr massgebend. Allfällige Mehrkosten, die aufgrund von Käuferwünschen entstehen, sind steuerlich gleich zu behandeln wie der Immobilienverkauf.

Selbstverständlich ist es auch nach der im Entwurf publizierten Praxis nach wie vor so, dass immer eine steuerbare Immobilienlieferung vorliegt, wenn der Boden dem Käufer oder einem Dritten gehört (bei Letzterem lediglich dann, wenn der Dritte keine nahestehende Person des Bauunternehmers ist). Damit eine von der Steuer ausgenommene Immobilienlieferung vorliegen kann, muss demnach immer der Boden inklusive Liegenschaft verkauft werden.

Der Baubeginn wird für ein ganzes Bauwerk festgelegt. Unter dem Begriff «Bauwerk» sind ganze Bauwerke wie beispielsweise Ein- und Mehrfamilienhäuser, aber auch Einstellhallen zu verstehen. Werden bei einer Überbauung mehrere Bauwerke erstellt, gilt als Baubeginn der «Spatenstich» für jedes einzelne Bauwerk (z.B. Mehrfamilienhaus) und nicht für die Gesamtüberbauung oder Teiletappe einer Überbauung.

Werden beispielsweise solche Mehrfamilienhäuser nicht zu 100% für steuerbare oder für von der Steuer ausgenommene Zwecke verwendet, sondern werden die einzelnen Stockwerkeinheiten teilweise steuerbar und teilweise von der Steuer ausgenommen genutzt, handelt es sich um ein gemischt genutztes Bauwerk. Dabei ist zu beachten, dass die auf den bezogenen Aufwendungen lastende Vorsteuer nicht in Abzug gebracht werden darf, wenn diese Aufwendungen für die Erzielung ausgenommener Umsätze verwendet werden.

Erbringt der Ersteller des gemischt oder von der Steuer ausgenommen genutzten Bauwerkes auch eigene Leistungen (Bauleistungen und / oder Architektur- und Ingenieurleistungen), ist für die gemischt verwendete – eigene – Infrastruktur (Baumaschinen, Büroräumlichkeiten usw.) eine sachgerechte Vorsteuerkorrektur zu berechnen und der ESTV abzuliefern (siehe dazu Ziffer 1.5, TREX 4/2012).

Werden durch den Ersteller des Bauwerkes lediglich Überwachungsleistungen (Bauherraufsicht) erbracht, so kann gemäss Entwurf der MWST-Praxis-Info 05 aus Praktikabilitätsgründen und als Vereinfachung neu auch eine annäherungsweise Vorsteuerkorrektur im Umfang von 0,02% auf dem Umsatz der von der Steuer ausgenommenen Immobilienlieferungen vorgenommen werden.

Da der Baubeginn vor 31.12.2009 war, ist das alte Recht anwendbar (MWSTG bis 31.12.2009).

Für die Übergangszeit vom 1. Januar 2010 bis 30. Juni 2010 ist unseres Erachtens für die Qualifikation der Leistung immer noch wahlweise das alte Recht anwendbar (MWSTG bis 31.12.2009) oder das neue Recht mit der aktuell gültigen Praxis gemäss MWST-Branchen-Info 04 «Baugewerbe» oder aber neu gemäss Entwurf der MWST-Praxis-Info 05 auch die dort erläuterte neue Praxis.

Demnach kann für Bauten mit Baubeginn zwischen 1. Januar 2010 und 30. Juni 2010 unseres Erachtens schlussendlich aus drei unterschiedlichen Praxisanwendungen ausgewählt werden.

Für Bauten mit Baubeginn ab 1. Juli 2010 bis 30. Juni 2013 kann wahlweise die aktuell gültige Praxis oder die neue Praxis (noch im Entwurf) angewendet werden.

Für Bauwerke mit Baubeginn ab 1. Juli 2013 gilt nur noch die neue, noch definitiv zu publizierende Praxis.

Kann die steuerpflichtige Person aufgrund der Wahlfreiheit der anwendbaren Praxis Steueransprüche (z.B. nachträglich mögliche Vorsteuerabzüge) gegenüber der ESTV geltend machen, so hat sie diese mit Korrekturabrechnungen (pro Abrechnungsperiode separate Korrekturabrechnung) mitzuteilen.

Hat sie gegenüber dem Leistungsempfänger die MWST ausgewiesen (z.B. CHF 500 000 inkl. 8,0% MWST / exkl. 8,0% MWST), so ist eine Korrektur lediglich im Rahmen von Artikel 27 Absätze 2 bis 4 MWSTG möglich.

Ein Bauunternehmer, welcher gleichzeitig Eigentümer des zu bebauenden Bodens ist, lässt ein Mehrfamilienhaus mit zwölf Eigentumswohnungen erstellen. Baubeginn (Pfählen bzw. Beginn Aushubarbeiten) ist der 30. Juni 2012 (siehe Abbildung).