Seit dem 1. Januar 2013 ist das neue Rechnungslegungsrecht in Kraft. Der vorliegende Beitrag skizziert die neue Rechnungslegung aus der Sicht der eingeschränkten Revision.

Auf den 1. Januar 2013 hat der Bundesrat das neue Rechnungslegungsrecht OR, explizit den 32. Titel «Kaufmännische Buchführung und Rechnungslegung» des Obligationenrechts (OR), in Kraft gesetzt.

Die Umstellung der Buchhaltung auf die neue Gesetzgebung sieht eine Frist von zwei Jahren nach Inkrafttreten vor – also spätestens am 1. Januar 2015 ist das Gesetz anzuwenden. Für konzernrechnungspflichtige Unternehmen bleiben noch drei Jahre, sodass für diese der 1. Januar 2016 als Stichtag für die Erstanwendung gilt.

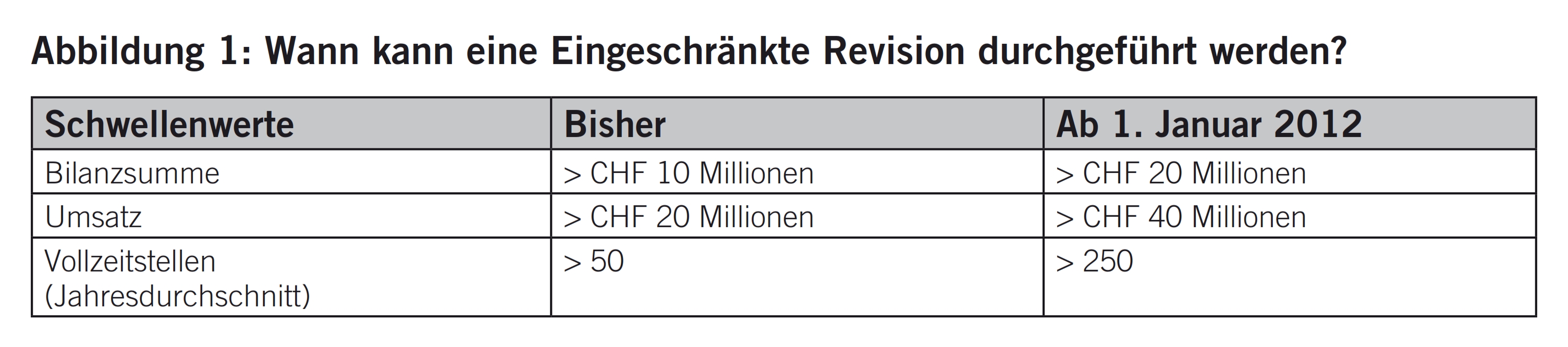

In der Praxis wird es deshalb Unternehmen geben, welche bereits ab dem 1. Januar 2013 die Rechnungslegung umstellen, und diese Jahresrechnungen müssen entsprechend der Grössenkriterien (vgl. Abbildung 1) eingeschränkt geprüft werden. Auf den ersten Blick könnte man zum Schluss kommen, dass sich aufgrund der neuen Rechnungslegung für die eingeschränkte Revision nicht viel ändert, aber der Schein trügt – der «Teufel» liegt bekanntlich im Detail. Das Ziel dieses Fachbeitrags ist es, dass Sie die wesentlichen Änderungen aus Sicht der eingeschränkten Revision kennen und entsprechend sensibilisiert sind.

Für die Beurteilung, ob eine eingeschränkte Revision durchgeführt werden kann, sind nur die Zahlen des Geschäftsjahres 2012 massgebend, also nach der Erhöhung dieser Werte. Die Übergangsbestimmung kennt keine Rückwirkung, und demzufolge müssen nicht, wie sonst üblich, die zwei vorangegangenen Geschäftsjahre für die Bestimmung der Revisionsart herangezogen werden.

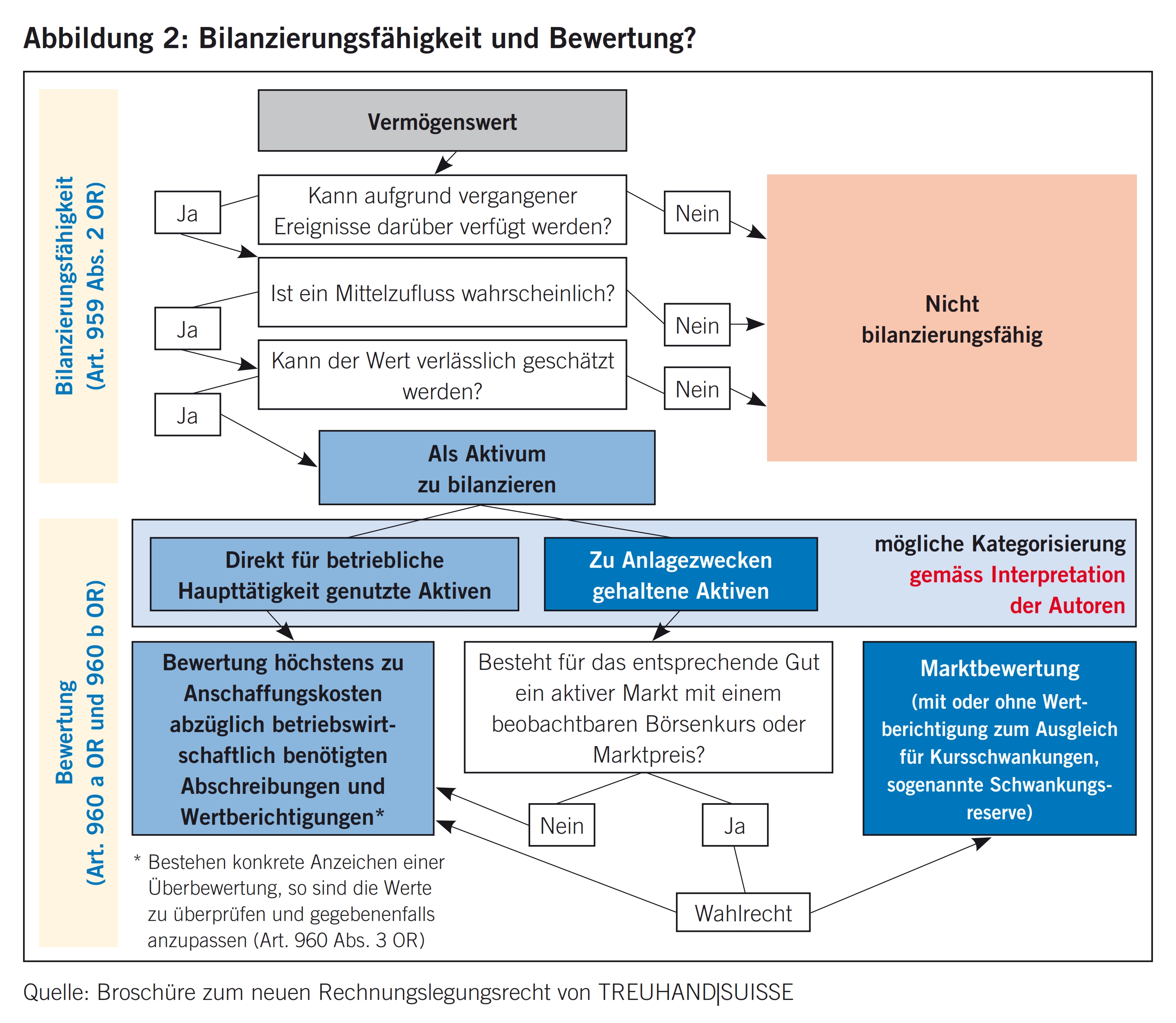

Zum Zeitpunkt der ersten eingeschränkten Revision nach neuem Rechnungslegungsrecht müssen zwingend die neuen Bewertungsregeln bekannt sein, damit diese auch richtig beurteilt werden können (vgl. dazu auch Abbildung 2). Bewertungsentscheide können sich auf sämtliche Positionen in der Bilanz und Erfolgsrechnung auswirken. Bei der Beurteilung der Bewertung ist dem Grundsatz der Stetigkeit hohe Beachtung zu schenken.

Es gelten folgende Bewertungsrichtlinien:

- Vorsichtsprinzip, Art. 960 OR: Stille Reserven sind weiterhin erlaubt.

- Kostenwertprinzip, Art. 960a OR: Bei der Ersterfassung dürfen die Aktiven höchstens zu den Anschaffungs- oder Herstellungskosten bewertet werden.

- Niederstwertprinzip: Wertanpassung von Vorräten und nicht fakturierten Dienstleistungen auf den tieferen Veräusserungswert abzüglich noch anfallender Kosten. Wertanpassung von Aktiven und Rückstellungen bei Überbewertung bzw. zu tiefen Rückstellungen.

- Verrechnungsverbot, Art. 958c OR: Aktiven und Passiven sowie Aufwand und Ertrag dürfen nicht miteinander verrechnet werden.

Die Aktiven dürfen bei der Erstbewertung höchstens zu den Anschaffungs- oder Herstellungskosten bewertet werden.

Bei der Folgebewertung dürfen die Aktiven nicht höher bewertet werden als zu den Anschaffungs- oder Herstellungskosten. Vorbehalten bleiben Bestimmungen für einzelne Arten von Aktiven, wie im nachstehenden Absatz erläutert. Hier ist daher anzumerken, dass das neue Rechnungslegungsrecht im Gegensatz zum alten auch beim Anlagevermögen eine höhere Bewertung als zu den Anschaffungs- oder Herstellungskosten kennt.

Eine Besonderheit aus Sicht der eingeschränkten Revision begründet sicherlich Art. 960b OR, welcher bei Folgebewertungen eine Bewertung der Aktiven zu einem sogenannten beobachtbaren Marktpreis erlaubt. Dies gilt auch, wenn der beobachtbare Marktpreis über dem Nennwert oder dem Anschaffungswert liegt. Wer von diesem Recht Gebrauch macht, muss alle Aktiven der entsprechenden Position der Bilanz, die einen beobachtbaren Marktpreis aufweisen, zum Kurs- oder Marktpreis am Bilanzstichtag bewerten. Im Anhang zur Jahresrechnung muss auf diese Bewertung hingewiesen werden.

Der Gesamtbetrag der entsprechenden Aktiven muss für die Wertschriften und übrige Aktiven mit beobachtbarem Marktpreis je gesondert offengelegt werden. Enthält die Bilanz entsprechend bewertete Aktiven zum Börsenkurs oder zum Marktpreis am Bilanzstichtag, so darf eine Wertberichtigung zulasten der Erfolgsrechnung gebildet werden, um Schwankungen im Kursverlauf Rechnung zu tragen. Solche Wertberichtigungen sind jedoch nicht erlaubt, wenn dadurch sowohl der Anschaffungswert als auch der allenfalls tiefere Kurswert unterschritten würden. Der Gesamtbetrag der Schwankungsreserven ist in der Bilanz oder im Anhang gesondert auszuweisen.

Die Unternehmung hat per 31.10.2012 folgende Wertschriften erworben:

- 50 A-Aktien à CHF 1000: total CHF 50 000

- 80 B-Aktien à CHF 600: total CHF 48 000

Beide Aktien werden an der Börse gehandelt. Der Börsenkurs hat sich bis zum Bilanzstichtag am 31.12.2012 verändert. Wie müssen die Aktien per 31.12.2012 bilanziert werden, wenn der Kurs der A-Aktien CHF 900 und der der B-Aktien CHF 680 beträgt? Welche Prüfungshandlungen sind aus der Sicht der eingeschränkten Revision vorzunehmen?

Die Bilanzierung am 31.10.2012 erfolgte zu den Anschaffungskosten, siehe oben A-Aktien zu CHF 50 000 und die B-Aktien zu CHF 48 000.

Bei der Bilanzierung per 31.12.2012 handelt es sich um eine Folgebewertung, und sie muss gemäss Art. 960 Abs. 1 OR grundsätzlich einzeln bewertet werden.

Die A-Aktien müssen demnach zwingend per 31.12.2012 auf den Betrag von CHF 40 000 korrigiert werden.

Bei den B-Aktien gibt es drei verschiedene Varianten:

Variante 1: 80 Stk. × CHF 600 = CHF 48 000, Bildung von stillen Reserven (Imparitätsprinzip)

Variante 2: 80 Stk. × CHF 680 = CHF 54 400, Aufwertung nach Art. 960b OR

Variante 3: 80 Stk. × CHF 680 = CHF 54 400, Aufwertung nach Art. 960b OR mit zusätzlicher Bildung einer Schwankungsreserve von CHF 6400

Für die Prüfung der Finanzanlagen (per Definition: kurz- und langfristig; einschliesslich assoziierte Gesellschaften und marktgängige Wertschriften) sieht der Standard zur Eingeschränkten Revision (SER) für voranstehendes Beispiel folgende typische Prüfungshandlungen vor:

- Befragungen

- Analytische Prüfungshandlungen

- Angemessene Detailprüfungen

Der voranstehende Fall wird aufgrund des neuen Rechnungslegungsrechts Auswirkungen auf die Prüfungshandlungen und hier insbesondere auf die Befragungen haben:

- Welche Bilanzierungs- und Bewertungsgrundsätze wurden angewandt?

- Es werden mögliche Fragen bei allfälligen tieferen Marktwerten geklärt werden müssen.

- Es gibt zusätzliche Gliederungsfragen betreffend die langfristigen und kurzfristigen Finanzanlagen.

Weiter müssen gemäss Art. 958c Abs. 2 OR sämtliche Bestände der einzelnen Bilanzpositionen und im Anhang durch ein Inventar oder auf eine andere Art und Weise nachgewiesen werden. Wird dadurch eine Anlagebuchhaltung Pflicht? Unseres Erachtens ist diese Inventarisierung bei wesentlichen Bilanzierungspositionen eine absolute Notwendigkeit und muss seitens der Prüfer im Rahmen der Wesentlichkeit geprüft werden.

Der Revisor muss bei der Überprüfung der Aktiven ebenfalls folgende Neuerungen kennen: Im neuen Rechnungslegungsrecht ist die Bilanzierung von nicht fakturierten Dienstleistungen obligatorisch und die Gründungskosten dürfen nicht mehr aktiviert werden.

Das Institut für die Eingeschränkte Revision (SIFER) erlässt für die Prüfung der Aktiven generell folgende Handlungsempfehlungen für den Revisor:

- Interpretationsspielräume sind vorhanden, daher ist eine kritische Würdigung dieser Wertansätze von entscheidender Bedeutung. Insbesondere bei Gesellschaften mit «Potenzial» zu Art. 725 OR ist dies unseres Erachtens unabdingbar.

- Die Bewertungsansätze müssen vom Prüfkunden vor der Revision schriftlich verlangt werden.

- Der Grundsatz der Stetigkeit muss eingehalten werden. Bei der erstmaligen Anwendung kann gemäss Übergangsbestimmungen darauf verzichtet werden.

- Es müssen die Absichten und Ideen bezüglich der Bewertungen des Kunden verstanden werden.

- Es soll ein Schlussbesprechungsprotokoll mit Bewertungsfragen erstellt und nochmals festgehalten werden, welche Bewertungsansätze vom Verwaltungsrat gewählt worden sind.

Die Verbindlichkeiten müssen passiviert werden, wenn sie durch vergangene Ereignisse bewirkt wurden, ein Mittelabfluss wahrscheinlich ist und ihre Höhe verlässlich geschätzt werden kann. Grundsätzlich müssen die Verbindlichkeiten zum Nennwert eingesetzt werden. Wenn vergangene Ereignisse einen Mittelabfluss in künftigen Geschäftsjahren erwarten lassen, so müssen die daraus resultierenden Rückstellungen zulasten der Erfolgsrechnung gebildet werden.

Die neuen Vorschriften verlangen explizit den Ausweis der Bilanzpositionen «Passive Rechnungsabgrenzungen» und «Rückstellungen» sowie im Anhang den Ausweis von Eventualverbindlichkeiten. Dabei ist zu beachten, dass die Grenzen zwischen den einzelnen Positionen teilweise fliessend sein können (z.B. Unterscheidung zwischen Passiven Rechnungsabgrenzungen und Rückstellungen) und im Einzelfall anzupassen sind.

Das Institut für die Eingeschränkte Revision (wenn möglich, nicht trennenSIFER) erlässt für die Prüfung der Passiven generell folgende Handlungsempfehlungen für den Revisor:

Mittels Befragungen über pendente Risiken, wie z.B. pendente Rechtsfälle, angedrohte Schadenersatzansprüche usw., soll eine Sicherheit erlangt werden, ob die Höhe von allfällig gebildeten Rückstellungen genügt. Wichtig ist, dass man eine Einschätzung der Unternehmensleitung über das finanzielle Ausmass solcher Risiken erhält.

Es soll weiter die Veränderung von stillen Reserven geklärt werden, und auch hier soll diese Aussage von der Unternehmensleitung schriftlich abgegeben werden.

Durch den Vergleich der Bestände mit dem Vorjahr soll durch Relationsvergleiche die Sicherheit erhöht werden, dass sämtliche nötigen Passivierungen vorgenommen wurden.

Kritische Durchsicht von Aufwand- und Ertragskonten, welche häufig passive Rechnungsabgrenzungen enthalten, wie z.B. Mietzinsaufwand, Finanzaufwand oder -ertrag, Personalversicherungen usw.

Die Durchsicht der Konten der neuen Rechnung ist ebenfalls eine wichtige Prüfungshandlung, um sicherzugehen, dass sämtliche wesentlichen zeitlichen Abgrenzungen vorgenommen wurden.

Auch hier gelten die folgenden Empfehlungen für Prüfungshandlungen:

- Interpretationsspielräume sind vorhanden, daher ist eine kritische Würdigung dieser Wertansätze von entscheidender Bedeutung. Insbesondere bei Gesellschaften mit «Potenzial» zu Art. 725 OR ist dies unseres Erachtens unabdingbar.

- Die Bewertungsansätze müssen vom Prüfkunden vor der Revision schriftlich verlangt werden.

- Der Grundsatz der Stetigkeit muss eingehalten werden. Bei der erstmaligen Anwendung kann gemäss Übergangsbestimmungen darauf verzichtet werden.

- Es müssen die Absichten und Ideen bezüglich der Bewertungen des Kunden verstanden werden.

- Es soll ein Schlussbesprechungsprotokoll mit Bewertungsfragen erstellt und nochmals festgehalten werden, welche Bewertungsansätze vom Verwaltungsrat gewählt worden sind.

In den Artikeln 959 bis 959b OR regelt das neue Rechnungslegungsrecht die Mindestanforderung an die Gliederung der Jahresrechnung. Die Reihenfolge der Bilanzpositionen und der Erfolgsrechnung ist im Gesetz vorgegeben und muss entsprechend eingehalten werden. Weitere Positionen müssen in der Bilanz, in der Erfolgsrechnung oder im Anhang einzeln ausgewiesen werden, sofern dies für die Beurteilung der Ertragslage durch Dritte wesentlich oder aufgrund der Tätigkeit des Unternehmens üblich ist. Dies ist somit von Fall zu Fall zu entscheiden.

Der «neue» Anhang der Jahresrechnung, Art. 959c OR, ist sicherlich eine der Änderungen in der neuen Rechnungslegung, bei denen die Anforderungen an die Prüfungshandlungen in der eingeschränkten Revision zunehmen werden. Die Befragungen, analytischen Prüfungshandlungen und die entsprechenden Detailprüfungen werden um die neuen, untenstehenden Positionen ergänzt werden müssen. So werden neu folgende Ergänzungen bzw. Zusatzinformationen vom Gesetzgeber verlangt, der Anhang hat den Anspruch, dass er die Jahresrechnung ergänzt und deren Bestandteile näher erläutert:

- Angaben über die in der Jahresrechnung angewandten Rechnungslegungsgrundsätze: Die neue Rechnungslegung erfordert vom Verwaltungsrat Schätzungen und Beurteilungen, welche die Höhe der ausgewiesenen Vermögenswerte und Verbindlichkeiten sowie Eventualverbindlichkeiten im Zeitpunkt der Bilanzierung, aber auch Aufwendungen und Erträge der Berichtsperiode beeinflussen könnten.

- Angaben, Aufschlüsselungen und Erläuterungen zu Positionen der Bilanz und Erfolgsrechnung

Der Anhang muss weiter folgende neue Angaben enthalten, sofern diese nicht bereits in der Bilanz oder der Erfolgsrechnung ersichtlich sind:

- Firma oder Name sowie Rechtsform und der Sitz des Unternehmens.

- Eine Erklärung darüber, ob die Anzahl Vollzeitstellen im Jahresdurchschnitt nicht über 10, über 50 bzw. über 250 liegt.

- Rechtliche oder tatsächliche Verpflichtungen, bei denen ein Mittelabfluss entweder als unwahrscheinlich erscheint oder in der Höhe nicht verlässlich geschätzt werden kann (eine sogenannte Eventualverbindlichkeit).

- Anzahl und Wert von Beteiligungsrechten oder Optionen auf solche Rechte für alle Leitungs- und Verwaltungsorgane sowie für die Mitarbeitenden.

- Erläuterungen zu ausserordentlichen, einmaligen oder periodenfremden Positionen der Erfolgsrechnung.

- Wesentliche Ereignisse nach dem Bilanzstichtag.

Speziell zu erwähnen ist, dass die Offenlegung im Anhang über die Angaben der Durchführung einer Risikobeurteilung im neuen Rechnungslegungsrecht entfällt.

Das neue Rechnungslegungsrecht hat klar grössere Auswirkungen auf die eingeschränkte Revision, als sich dies auf den ersten Blick vermuten lässt. Damit die Zielsetzung der eingeschränkten Revision, nämlich eine Aussage des Revisors zu machen, ob er bei der Prüfung der Jahresrechnung auf Sachverhalte gestossen ist, die ihn zum Schluss veranlassen, dass die Jahresrechnung sowie der Antrag über die Verwendung des Bilanzgewinnes nicht in allen wesentlichen Punkten Gesetz und Statuten entsprechen, eingehalten werden kann, ist der Revisor gezwungen, sich mit dem neuen Rechnungslegungsrecht auseinanderzusetzen. Die genaue Definition der sogenannten beobachtbaren Marktpreise wird sicherlich in naher Zukunft noch zu diskutieren geben, man sollte aber auch hier vorbeugend mit dem Kunden darüber sprechen.

Wie jede Neuerung betrachten wir diese nicht als Risiko, sondern als Chance, die eingeschränkte Revision als führende Prüfform bei den Schweizer KMU-Unternehmen weiter zu manifestieren.