In den nachfolgenden Ausführungen werden die wesentlichen Neuerungen dargelegt, welche per 1.1.2011 in Kraft treten, sowie deren Tücken in der praktischen Umsetzung aufgezeigt. In einem ersten Teil (A) wird auf die Entlastung von Personenunternehmungen und in einem zweiten Teil (B), welcher in der nächsten Ausgabe (TREX 6/2010) veröffentlicht wird, auf die Einführung des Kapitaleinlageprinzips eingegangen.

Per 1.1.2011 tritt der zweite Teil der Unternehmenssteuerreform II in Kraft. Auch dieser zweite Teil wird grundlegende Änderungen gegenüber den bisherigen Besteuerungsmodalitäten bringen. Theoretisch scheint klar zu sein, wie die Neuerungen grundsätzlich anzuwenden wären, in der Praxis dürfte sich jedoch zeigen, dass es sich bei diesem zweiten Teil um einen äusserst herausfordernden Reformteil handelt.

Das Ziel der Reform im Bereich «Entlastung von Personenunternehmungen» ist neben kleineren Neuerungen unter dem Aspekt der Nachfolgeplanung insbesondere die Ausmerzung einer langjährigen steuersystematischen Ungleichheit, indem bei der Liquidation einer Personenunternehmung die stillen Reserven bisher in einer einzigen Steuerperiode besteuert werden, obwohl diese über mehrere Jahre gestaffelt gebildet wurden. Ferner sollte dem Umstand, dass selbständig Erwerbende ihre Gewinne naturgemäss eher in laufende Reinvestitionen als in die Altersvorsorge stecken, aus steuerlicher Sicht Rechnung getragen werden.

Einen Kernpunkt der Entlastung von Personenunternehmungen stellt die privilegierte Liquidationsgewinnbesteuerung bei der Aufgabe der selbständigen Erwerbstätigkeit dar. Die neuen Aufschubtatbestände sowie die gelockerte Regelung der Ersatzbeschaffung fallen zwar nicht weniger ins Gewicht, dürften sich aus praktischer Sicht jedoch als wesentlich einfacher in der Anwendung herausstellen (vgl. Ziff. 2).

Nachfolgend werden die steuerlichen Konsequenzen auf Stufe direkte Bundessteuer abgehandelt.

Die heutige Besteuerung von effektiv oder steuersystematisch realisierten stillen Reserven bei der Auflösung einer Personenunternehmung zusammen mit dem übrigen Einkommen lässt infolge der progressiven Steuersätze die Steuerbelastung im Liquidationsjahr in die Höhe schnellen. Diese Tatsache ist insofern stossend, als einerseits die stillen Reserven nicht in einem einzigen Jahr gebildet wurden und andererseits auch die übrigen Einkünfte betroffen sind, welche mit der Liquidation als solcher überhaupt nichts zu tun haben. Diesem Umstand wurde mit der Schaffung des neuen Art. 37b DBG Rechnung getragen. Neu werden die stillen Reserven bei der Auflösung von Personenunternehmungen separat und privilegiert bzw. milder besteuert, indem entweder der Vorsorgetarif oder ein reduzierter Steuersatz zur Anwendung kommt (vgl. Ziff. 1.5.1). Die separate Besteuerung reduziert indirekt auch die Steuerbelastung des ordentlichen Einkommens.

Um überhaupt in den Genuss der milderen Besteuerung von Liquidationsgewinnen zu kommen, muss der Steuerpflichtige von Gesetzes wegen die folgenden Voraussetzungen erfüllen:

a. Definitive Aufgabe der selbständigen Erwerbstätigkeit nach dem 1.1.2011 und

b. Vollendung des 55. Altersjahres oder

c. Unfähigkeit zur Weiterführung der Tätigkeit infolge Invalidität

Grundsätzlich ist davon auszugehen, dass mit der vollständigen Liquidation sämtlicher Aktiven und Passiven einer Personenunternehmung die selbständige Erwerbstätigkeit definitiv aufgegeben wird.

Bereits vor der Inkraftsetzung des Art. 37b DBG wurde diskutiert, wie jene Fälle zu behandeln seien, in denen die selbständige Erwerbstätigkeit nicht vollständig aufgegeben wird. Diesbezüglich hilft uns die Verordnung über die Besteuerung der Liquidationsgewinne bei definitiver Aufgabe der selbständigen Erwerbstätigkeit vom 17. Februar 2010 (nachfolgend «LGBV») nicht weiter.

Der Entwurf des Kreisschreibens über die Besteuerung der Liquidationsgewinne bei definitiver Aufgabe der selbständigen Erwerbstätigkeit (E-KS Besteuerung Liquidationsgewinne) führt jedoch aus, dass eine geringfügige selbständige Erwerbstätigkeit ohne feste Einrichtungen und ohne Personal möglich sei, sofern das mutmassliche jährliche Nettoeinkommen aus dieser Tätigkeit inskünftig nicht höher als der Betrag (Eintrittsschwelle) nach Art. 2 Abs. 1 des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge ist (seit 1.1.2010: CHF 20 520).

Demgegenüber ist die weitere Ausübung einer unselbständigen Erwerbstätigkeit nicht schädlich.

Die definitive Geschäftsaufgabe darf erst nach dem 1.1.2011 erfolgen, um in den Genuss der Privilegierung zu kommen. Obwohl der neue Art. 37b DBG zwar erst per 1.1.2011 in Kraft tritt, werden die realisierten stillen Reserven der letzten zwei Geschäftsjahre privilegiert besteuert, auch wenn diese ganz oder teilweise vor dem 1.1.2011 liegen. Massgebend ist lediglich der Zeitpunkt der definitiven Geschäftsaufgabe. Im Entwurf des Kreisschreibens wird als Liquidationsjahr dasjenige Geschäftsjahr bezeichnet, in dem die letzte Liquidationshandlung vorgenommen wird. Der Zeitpunkt des Abschlusses der Liquidation ist, wie dies auch im geltenden Recht der Fall ist, im Einzelfall zu klären. In der Regel ist eine Liquidation dann abgeschlossen, wenn die letzte Inkassohandlung eingeleitet ist.

Gemäss Art. 1 Abs. 2 LGBV richtet sich der Begriff der Invalidität nach den Bestimmungen des Bundesgesetzes über die Invalidenversicherung. Der E-KS Besteuerung Liquidationsgewinne führt aus, dass unter dem Begriff der Leistungen nicht nur Renten, sondern auch andere Leistungen der IV wie beispielsweise solche für eine notwendige Umschulung fallen. Diese Formulierung ist sehr zu begrüssen. Steuerpflichtige, welche in der Lage sind und die Mühe einer Umschulung auf sich nehmen, ohne eine IV-Rente zu beziehen, werden damit nicht benachteiligt.

Trotz relativ klar umschriebener Definition des Begriffs «Invalidität» im E-KS Besteuerung Liquidationsgewinne dürfte es in zeitlicher Hinsicht schwierig werden, die privilegierte Besteuerung an einen Entscheid der IV zu koppeln. Erfahrungsgemäss dauert es Jahre, bis die IV über die Aussprechung einer Rente oder über die Zugestehung der Übernahme von Umschulungskosten entschieden hat. Es ist deshalb davon auszugehen, dass nicht nur in den gemäss E-KS unklaren Fällen, sondern generell mit der Veranlagung zugewartet wird, bis ein Entscheid der IV vorliegt.

Es stellt sich die Frage, was geschieht, wenn ein Steuerpflichtiger seine Personenunternehmung unter Einhaltung der notwendigen Voraussetzungen privilegiert liquidiert und einige Jahre später erneut einem selbständigen Erwerb nachgeht. Eine Liquidationsgewinnbesteuerung ist grundsätzlich nur einmal möglich. Art. 37b DBG ist somit anlässlich der Liquidation der zweiten, später erneut aufgenommenen selbständigen Erwerbstätigkeit nicht mehr anwendbar. Im Zeitalter der elektronischen Verarbeitung und Aufbewahrung handelt es sich bei dieser Regelung um eine sinnvolle und einfach anwendbare Handhabung.

Wird aus nachfolgeplanerischen oder sonstigen Gründen eine Personengesellschaft auf eine Kapitalgesellschaft übertragen, besteht aufgrund des Umstrukturierungstatbestands die Möglichkeit, die stillen Reserven ohne Realisierung und Offenlegung auf die neue Gesellschaft zu übertragen. Soweit die Übertragung nicht steuerneutral gemäss Art. 19 Abs. 1 lit. b DBG erfolgt sowie für Vermögenswerte, welche dabei ins Privatvermögen übergeführt werden, sind die realisierten stillen Reserven bei Erfüllung der notwendigen Voraussetzungen nach Art. 37b DBG zu besteuern. Vorbehalten bleibt die Wahl des Steueraufschubes bei der Überführung einer Anlageliegenschaft vom Geschäfts- ins Privatvermögen gemäss Art. 18a DBG (vgl. Ziff. 2.1.1) resp. die Verpachtung nach Art. 18a Abs. 2 DBG (vgl. Ziff. 2.1.2).

Im Rahmen eines Erbganges sind die Erben frei zu entscheiden, ob sie die bisherige selbständige Erwerbstätigkeit weiterführen oder nicht. Wenn im Anschluss an den Erbgang eine Liquidation vorgenommen wird, können die Erben oder Vermächtnisnehmer, welche die selbständige Erwerbstätigkeit nicht weiterführen, anstelle des Erblassers die Besteuerung nach Art. 37b DBG geltend machen, sofern der Erblasser im Zeitpunkt seines Ablebens die entsprechenden Voraussetzungen erfüllt hat. Einkaufsbeiträge für den Erblasser, weder effektive noch fiktive, können in solchen Fällen nicht geltend gemacht werden.

Sobald die Erben oder Vermächtnisnehmer dauernd oder vorübergehend Handlungen vornehmen, welche über die Erfüllung der im Erbfall bestehenden Verpflichtungen hinaus gehen, kann die privilegierte Liquidationsgewinnbesteuerung nicht mehr in Anspruch genommen werden. Die blosse Erfüllung von im Zeitpunkt des Erbganges bestehenden Verpflichtungen gilt hingegen nicht als Fortführung der selbständigen Tätigkeit.

Führt nur ein Teil der Erben oder Vermächtnisnehmer die selbständige Erwerbstätigkeit fort oder übernehmen sie Anteile an einer Personengesellschaft, können die übrigen Erben, welche die selbständige Erwerbstätigkeit nicht fortführen, auf ihrem Anteil die Besteuerung nach Artikel 37b DBG geltend machen, sofern der Erblasser im Zeitpunkt des Todes die entsprechenden Voraussetzungen erfüllt hat. Diese Erben müssen den Anspruch auf die privilegierte Besteuerung unmittelbar im Anschluss an den Erbgang geltend machen (vgl. auch Ziff. 2.1.3).

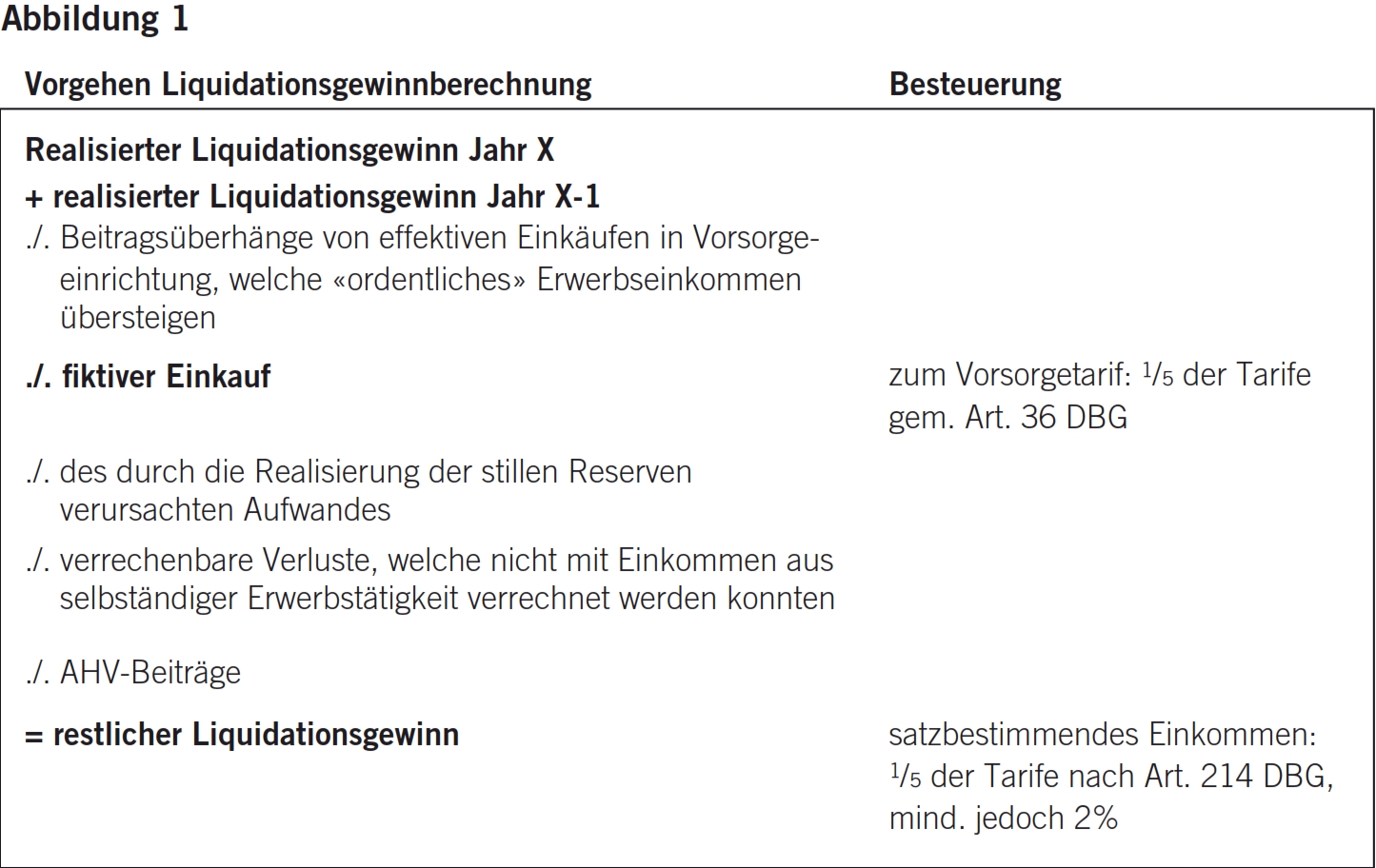

Der privilegierten Besteuerung nach Art. 37b DBG unterliegen die gesamten effektiv oder steuersystematisch realisierten stillen Reserven (= Liquidationsgewinn) der letzten zwei Geschäftsjahre vor der definitiven Aufgabe der selbständigen Erwerbstätigkeit. Davon abziehbar sind effektive (sofern im Geschäftsergebnis noch nicht berücksichtigt) oder fiktive Beiträge in die berufliche Vorsorge, sofern der Steuerpflichtige eine noch vorhandene Vorsorgelücke nachweisen kann (siehe Abbildung 1).

Die Berechnung des Liquidationsgewinns grundsätzlich wie auch die Höhe des Liquidationsgewinns dürfte da und dort noch zu Diskussionen führen. Aus der Tatsache, dass zwei Geschäftsjahre zur Berechnung des Liquidationsgewinns herbeigezogen werden können, ergeben sich Abgrenzungsfragen in Bezug auf die Zuordenbarkeit von Gewinnkomponenten zum korrekten Steuerjahr. Durch die privilegierte Besteuerung des Liquidationsgewinns besteht ein natürlicher Anreiz, den Liquidationsgewinn zulasten der übrigen ordentlichen Einkünfte zu erhöhen.

Fiktive Vorsorgebeiträge können auch dann abgezogen werden, wenn der Steuerpflichtige bisher gar keine berufliche Vorsorge betrieben hat. Limitiert wird der Abzug jedoch durch das Alter des Steuerpflichtigen: Wird die selbständige Erwerbstätigkeit erst nach Erreichen des AHV-Rentenalters aufgegeben, ist die Aufbauphase der privaten Vorsorge bereits vorüber und ein Abzug von fiktiven, nicht getätigten Einkaufsbeiträgen nicht mehr möglich.

Die Bemessung der jeweiligen Summe der fiktiven Einkaufsbeiträge entspricht grundsätzlich den üblichen Regelungen gemäss dem Gesetz über die berufliche Vorsorge (BVG). Massgebend ist die Anzahl Jahre vom vollendeten 25. Altersjahr bis zum Alter im Liquidationsjahr, höchstens jedoch bis zum ordentlichen AHV-Rentenalter. Die so errechnete Anzahl Jahre wird mit einem Altersgutschriftensatz von 15% und dem arithmetischen Mittel der AHV-pflichtigen Erwerbseinkünfte aus selbständiger Erwerbstätigkeit der letzten fünf Jahre vor dem Liquidationsjahr multipliziert. Für die Berechnung der durchschnittlichen Einkünfte werden die im Vorjahr realisierten stillen Reserven dabei in Abzug gebracht.

Ist der selbständig Erwerbende einer Einrichtung der beruflichen Vorsorge angeschlossen, verzichtet er aber ganz oder teilweise auf einen tatsächlichen Einkauf von Beitragsjahren, so kann er die Besteuerung eines fiktiven Einkaufs nach Abzug des allfällig vorgenommenen tatsächlichen Einkaufs geltend machen. Eine höhere tatsächliche Deckungslücke des konkreten Vorsorgeplans bleibt in diesem Fall für die Berechnung des fiktiven Einkaufs unbeachtlich.

Die fiktiv abgezogenen Vorsorgebeiträge werden wie Kapitalleistungen aus Vorsorge gemäss Art. 38 Abs. 2 DBG, d.h. zu ⅕ der Tarife nach Art. 36 DBG, besteuert. Werden unabhängig von der Liquidation andere Kapitalleistungen aus Vorsorge getätigt, werden gemäss E-KS Besteuerung Liquidationsgewinne die fiktiven Beiträge nicht mit den effektiven Kapitalleistungen derselben Steuerperiode zusammengezählt. Anzumerken gilt es, dass der geltend gemachte fiktive Einkauf aus steuerlicher Sicht an einen späteren Einkauf in eine Vorsorgeeinrichtung angerechnet wird.

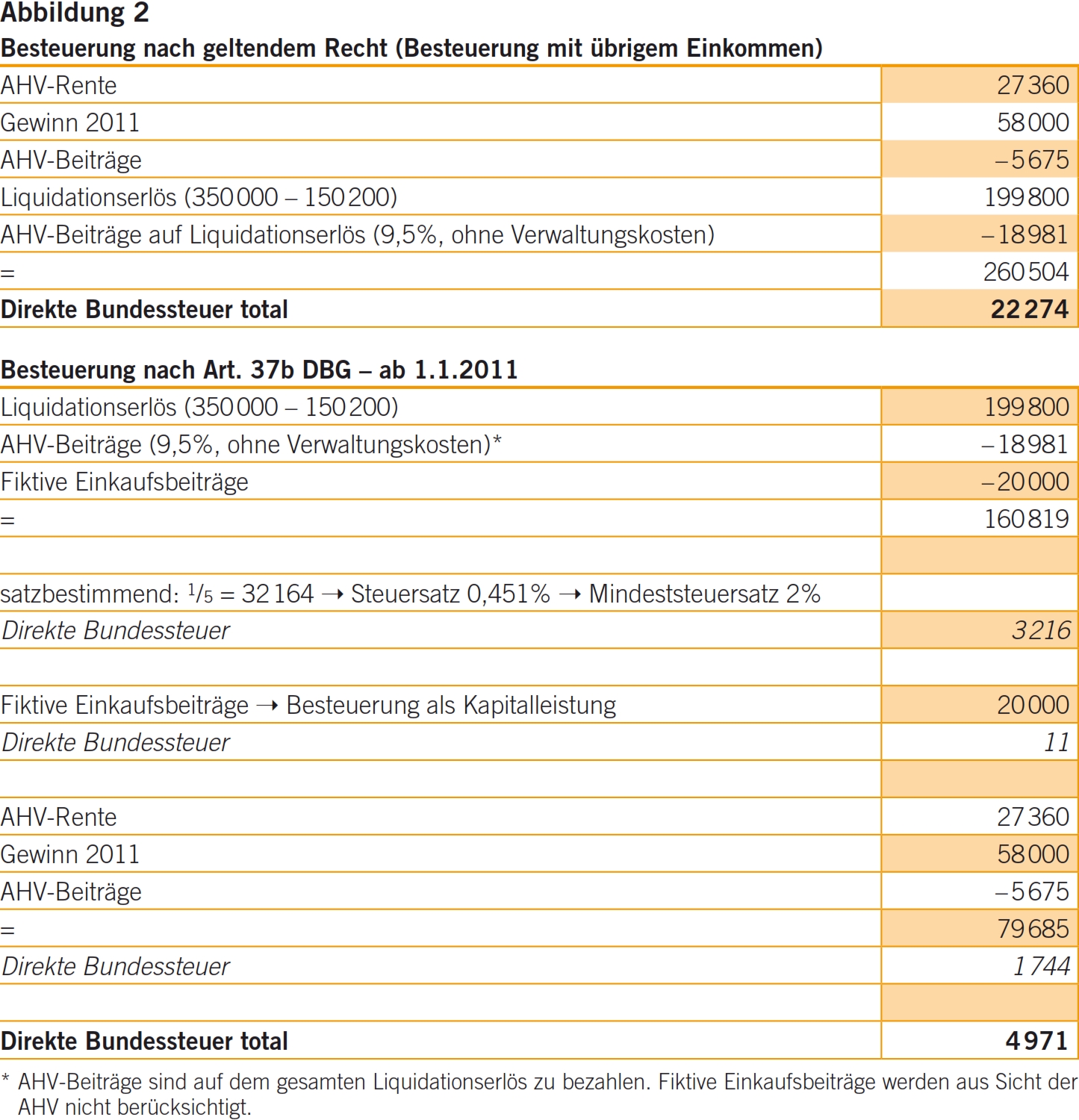

Die Unternehmenssteuerreform II hat keinerlei Auswirkungen auf die AHV. Die AHV wird weiterhin auf dem gesamten steuerbaren Einkommen aus selbständiger Erwerbstätigkeit erhoben, unabhängig davon, ob darin «realisierte stille Reserven mit Vorsorgecharakter» oder «übrige stille Reserven» enthalten sind.

B., 60-jährig, alleinstehend, will sich frühpensionieren lassen. Er verkauft deshalb per 30.9.2011 sein Elektrogeschäft an P. für CHF 350 000. Das Eigenkapital beträgt CHF 150 200, der Gewinn für das Geschäftsjahr 2011 CHF 58 000. Die Berechnung der fiktiven Vorsorgelücke ergibt CHF 20 000 (siehe Abbildung 2).

Mit der Schaffung des neuen Art. 18a DBG erhält der Steuerpflichtige die Möglichkeit, bei der Überführung einer Liegenschaft des Anlagevermögens aus dem Geschäftsvermögen ins Privatvermögen einen Antrag auf Steueraufschub zu stellen. Die Besteuerung des Wertzuwachsgewinns (Differenz zwischen dem Verkehrswert und den Anlagekosten) erfolgt dann erst bei der effektiven Veräusserung der Liegenschaft, dann jedoch in der Differenz zwischen dem Verkehrswert im Zeitpunkt der Veräusserung und den Anlagekosten. Dieser «aufgeschobene» Kapitalgewinn stellt nach wie vor Einkommen aus selbständiger Erwerbstätigkeit dar und unterliegt dann auch der AHV. Über die wiedereingebrachten Abschreibungen (Differenz zwischen dem Einkommenssteuerwert und den Anlagekosten) wird dagegen bereits im Zeitpunkt der Überführung abgerechnet.

Diese Regelung gilt selbstredend nur für die direkte Bundessteuer und in jenen Kantonen, die das dualistische System anwenden bzw. den gesamten Kapitalgewinn mit der Einkommenssteuer erfassen. Bei den Kantonen mit monistischem System wird bei einer Überführung einer Anlageliegenschaft vom Geschäfts- ins Privatvermögen die Grundstückgewinnsteuer mangels Handänderung ohnehin erst im Zeitpunkt der eigentlichen Handänderung besteuert.

Wird im Rahmen einer definitiven Aufgabe der selbständigen Erwerbstätigkeit von einer steuerpflichtigen Person ein Besteuerungsaufschub nach Art. 18a DBG verlangt, findet Art. 37b DBG nur auf die wiedereingebrachten Abschreibungen Anwendung.

Wird jedoch innerhalb der Liquidationsperiode (Liquidationsjahr und Vorjahr) sowohl eine Überführung als auch eine Veräusserung einer Liegenschaft vorgenommen, hat dies zur Folge, dass diese beiden Fälle als Liquidationshandlungen betrachtet werden und alle stillen Reserven, d.h. sowohl die wiedereingebrachten Abschreibungen als auch der Wertzuwachsgewinn, Teil des Liquidationsgewinns gemäss Art. 37b DBG darstellen.

Nicht in Anspruch genommen werden kann Art. 18a DBG bei der Überführung von Liegenschaften des Umlaufvermögens, wie dies bei Liegenschaftenhändlern der Fall ist. In solchen Fällen fehlt es am Erfordernis des Anlagevermögens.

Bei der Verpachtung gilt die gesetzliche Vermutung, dass die verpachteten Güter im Geschäftsvermögen des Verpächters verbleiben. Neu gilt ab 1.1.2011, dass die Verpachtung eines Geschäftsbetriebs gemäss Art. 18a Abs. 2 DBG nur noch aufgrund einer ausdrücklichen Erklärung der steuerpflichtigen Person als Überführung ins Privatvermögen betrachtet wird. Wird gegenüber der Steuerbehörde keine solche ausdrückliche Willenserklärung abgegeben, so gilt der daraus fliessende Ertrag weiterhin als Einkommen aus selbständiger Tätigkeit, welches der AHV unterliegt.

Sind die Voraussetzungen von Art. 37b DBG erfüllt, kann bei einer Überführung ins Privatvermögen die privilegierte Besteuerung in Anspruch genommen werden.

Führen einzelne Erben einen Geschäftsbetrieb zu den bisherigen für die Einkommenssteuer massgebenden Werten weiter, können sie neu einen Antrag um Steueraufschub stellen. Dadurch wird die Besteuerung der stillen Reserven bis zur späteren Realisierung aufgeschoben, das heisst, die latente Steuerlast geht vollumfänglich auf jene Erben über, die den Geschäftsbetrieb weiterführen. Die Ausgleichszahlungen an die anderen Erben bleiben in solchen Fällen steuerfrei: Diese müssen auf den Ausgleichszahlungen neu weder die Einkommenssteuer aufgrund selbständiger Tätigkeit noch AHV-Beiträge entrichten.

Wird der Geschäftsbetrieb von den weiterführenden Erben veräussert oder liquidiert, steht ihnen die Möglichkeit der Anwendung von Art. 18a Abs. 1 DBG resp. die Besteuerung nach Art. 37b DBG offen, sofern die entsprechenden Voraussetzungen erfüllt sind (vgl. auch Ziff. 1.4).

Die Regelung für eine steuerneutrale Übertragung stiller Reserven auf ein Ersatzobjekt bzw. auf einen neu erworbenen Vermögenswert des Anlagevermögens wird ab 1.1.2011 insofern gelockert, als neu die Voraussetzung der gleichen Funktion wegfällt. Neu wird nur noch verlangt, dass es sich bei der Ersatzbeschaffung wiederum um einen Gegenstand des betriebsnotwendigen Anlagevermögens handelt und sich dieses Gut in der Schweiz befindet.

Weiterhin verwehrt bleibt der Steueraufschub bei der Ersatzbeschaffung einer Betriebsliegenschaft durch bewegliches Anlagevermögen. Ebenfalls eine Ausnahme bilden Liegenschaftenhändler: Deren Liegenschaften sind dem Umlaufvermögen zuzuordnen, weshalb auch in diesem Fall eine steuerneutrale Ersatzbeschaffung weiterhin nicht möglich ist.

Die Kantone haben gemäss Art. 72h StHG zwei Jahre Zeit, ihre kantonalen Gesetze dem Bundesrecht anzupassen. Spätestens per 1.1.2013 müssen die unter Ziff. 1 und 2 dargelegten Gesetzesänderungen in den kantonalen Gesetzen vollzogen sein.

Die neuen Bestimmungen des Art. 37b DBG tragen zweifelsohne den bisherigen Unzulänglichkeiten in Bezug auf die Besteuerung der über Jahre gebildeten stillen Reserven Rechnung. Insofern ist in dieser Hinsicht das Ziel der Verbesserung der steuerlichen Rahmenbedingungen in Bezug auf die Liquidation resp. Nachfolgeregelung von Personenunternehmungen erreicht worden. Die Steuerpflichtigen resp. ihre Treuhänder und Steuerberater werden stark gefordert sein, die damit verbundenen neuen Möglichkeiten im Kontext der individuellen Situation des Steuerpflichtigen auch in steuerlicher Hinsicht optimal zu gestalten. Auf der anderen Seite wird die praktische Umsetzung der neuen Bestimmung resp. die Veranlagungstätigkeit in Bezug auf den komplexen Art. 37b DBG auch für die Steuerbehörden eine grosse He-rausforderung darstellen.

Die neuen Aufschubtatbestände gemäss Art. 18a DBG sind ebenfalls zu begrüssen und führen zu Wahlmöglichkeiten mit weit reichenden Konsequenzen. So können Anlageliegenschaften inskünftig zu vorteilhaften Bedingungen vom Geschäfts- ins Privatvermögen übergeführt werden. Obwohl bei Überführungen von Liegenschaften die Steueraufschubvariante sehr verlockend tönt, muss in jedem Einzelfall unter Berücksichtigung der konkreten Verhältnisse abgeklärt werden, ob diese auch langfristig die günstigste und vorteilhafteste Lösung darstellt. Eine kurzfristig günstig ausfallende Steueraufschubvariante könnte sich unter Umständen langfristig in einen Bumerang mit immensen Nachfolgekosten verwandeln. Dies umso mehr, wenn die Überführung von Liegenschaften zeitgleich oder zeitnah mit der Aufgabe der selbständigen Erwerbstätigkeit zusammenfällt.

Mit dem neuen Gesetzesartikel 18a Abs. 2 DBG, Verpachtung eines Geschäftsbetriebs, sind nun ebenfalls klare Verhältnisse geschaffen worden, und eine Überführung kann inskünftig nicht mehr vom Fiskus erzwungen werden, auch wenn die natürliche Vermutung besteht, dass der Verpächter nicht mehr aktiv in den Betrieb zurückkehren wird.

Wie bei allen grösseren Gesetzesanpassungen ist auch hier davon auszugehen, dass etliche der obenstehend abgehandelten Punkte bei der praktischen Anwendung noch Anlass zu Diskussionen geben und letztendlich auch unsere Gerichtsinstanzen in Einzelfragen die praktische Umsetzung beeinflussen werden. Es bleibt zu hoffen, dass die Kantone möglichst rasch ihre Gesetze anpassen und die ihnen verbleibende Frist zur Umsetzung nutzen, um klare Regelungen zu schaffen und damit zur Rechtssicherheit beizutragen.