Immer häufiger werden Immobilien als Vorbereitung der entgeltlichen Unternehmensnachfolge abgespalten.1 Bei solchen Transaktionen liegt der Fokus in der Regel nicht auf der Mehrwertsteuer. Eine seriöse mehrwertsteuerliche Beurteilung darf trotzdem nicht unterbleiben, kann doch eine ungeeignete Abwicklung zu unerwarteten MWST-Belastungen führen.

In der TREX-Ausgabe 3/2012 haben Dr. Giorgio Meier-Mazzucato und Marc A. Montandon die steuerlichen Aspekte von Abspaltungen anhand eines Fallbeispiels dargestellt.2 Der vorliegende Artikel baut auf diesem Beispiel auf und beleuchtet die in der früheren Publikation angeschnittenen, aber nicht näher dargelegten MWST-Folgen.3 Nachstehend werden in einem ersten Teil die MWST-Folgen von Liegenschaftsabspaltungen detailliert beschrieben und kommentiert. In einem zweiten Teil wird deren praktische Abwicklung aufgezeigt. Im abschliessenden dritten Teil sind sämtliche Prozessschritte der Abspaltung noch einmal aufgelistet.

Die für die Mehrwertsteuer massgebenden Sachverhaltsangaben decken sich jeweils nur teilweise mit denjenigen, welche für die direkten Steuern und für die Verrechnungssteuer massgebend sind. Deshalb werden an dieser Stelle nur die MWST-relevanten Angaben aus dem Beitrag in der TREX-Ausgabe 3/2012 wiederholt. Sie werden ergänzt um Zusatzinformationen, die für die mehrwertsteuerliche Qualifikation erforderlich sind.

Die XY AG ist ein Produktions- und Handelsunternehmen mit Sitz in der Schweiz. Die Gesellschaft ist seit 1995 im MWST-Register eingetragen und rechnet die MWST nach der effektiven Methode ab. Es besteht keine Gruppenbesteuerung.

Die XY AG ist Eigentümerin einer Betriebsliegenschaft und von zwei betriebsfremden Kapitalanlageliegenschaften. Die Kapitalanlageliegenschaften – ein Mehrfamilienhaus sowie ein Büro- und Gewerbehaus – sind beide vollständig vermietet. Das Mehrfamilienhaus enthält ausschliesslich Wohnungen, für die keine Option möglich ist.4 Beim Büro- und Gewerbehaus sind 60 % der Mietfläche optiert.

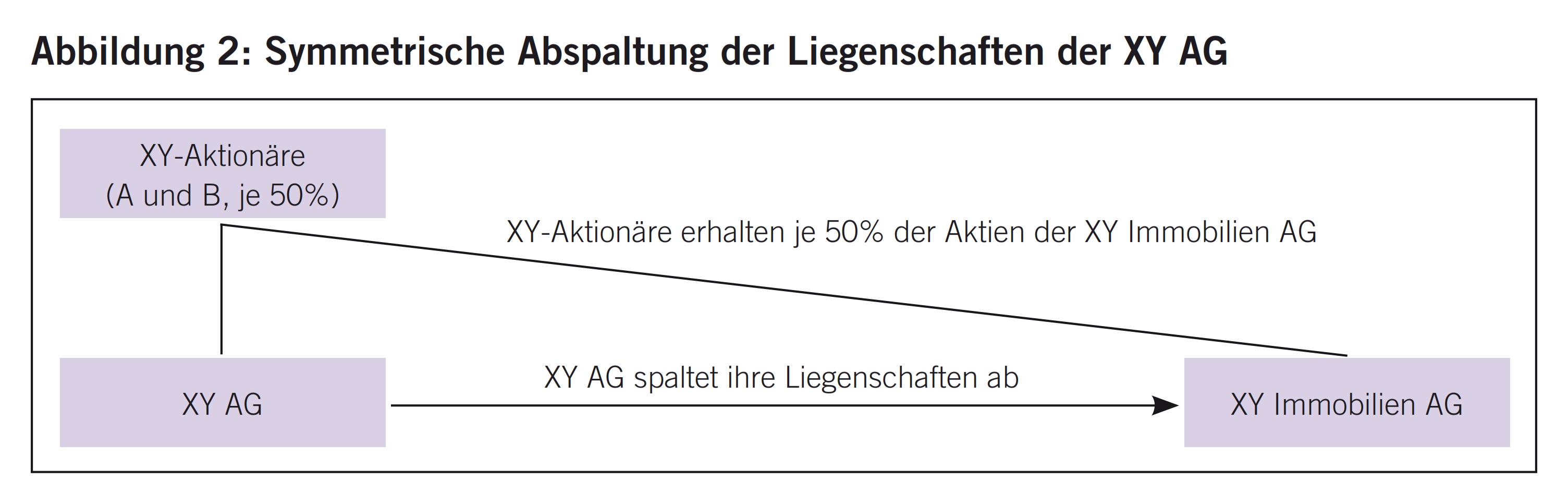

Aktionäre der XY AG sind zu je 50 % A und B. Im Hinblick auf die Unternehmensnachfolge beabsichtigen sie, die Liegenschaften der XY AG als Teilvermögen im Sinne von Art. 29 Bst. b FusG5 in eine neu zu gründende Gesellschaft XY Immobilien AG abzuspalten und die XY AG danach als reine Betriebsgesellschaft weiterzuführen.

Zweck der XY Immobilien AG wird das Halten und Verwalten von Liegenschaften sein, insbesondere jener, welche von der XY AG abgespalten werden sollen. Die Aktien der XY Immobilien AG werden ebenfalls zu je 50 % die Aktionäre A und B halten.

Nach der Abspaltung wird die XY AG die Betriebsliegenschaft von der XY Immobilien AG mieten und weiterhin betrieblich nutzen. Die Mietverträge der beiden Kapitalanlageliegenschaften sollen unverändert von der XY Immobilien AG übernommen werden. Die XY Immobilien AG wird sich freiwillig ins MWST-Register eintragen lassen, damit es bei der Vermietung der Betriebsliegenschaft zu keiner Nutzungsänderung kommt und im Büro- und Gewerbehaus die Option von 60 % der Mietfläche weitergeführt werden kann.

Zusammen mit ihrem Treuhänder tätigen A und B im Winter 2011/12 erste Abklärungen. Im März 2012 erfolgt die Gründung der XY Immobilien AG. Anschliessend wird der Spaltungsvertrag ausgearbeitet, am 19. Juni 2012 öffentlich beurkundet und am 29. Juni 2012 im Handelsregister publiziert.6 Der Mietvertrag zwischen der XY Immobilien AG und der XY AG wird per 1. Juli 2012 abgeschlossen.

Anlässlich der Abspaltung sollen die Liegenschaften zu einem Wert von CHF 5,2 Mio. sowie Hypotheken von insgesamt CHF 4 Mio. an die XY Immobilien AG übertragen werden.7

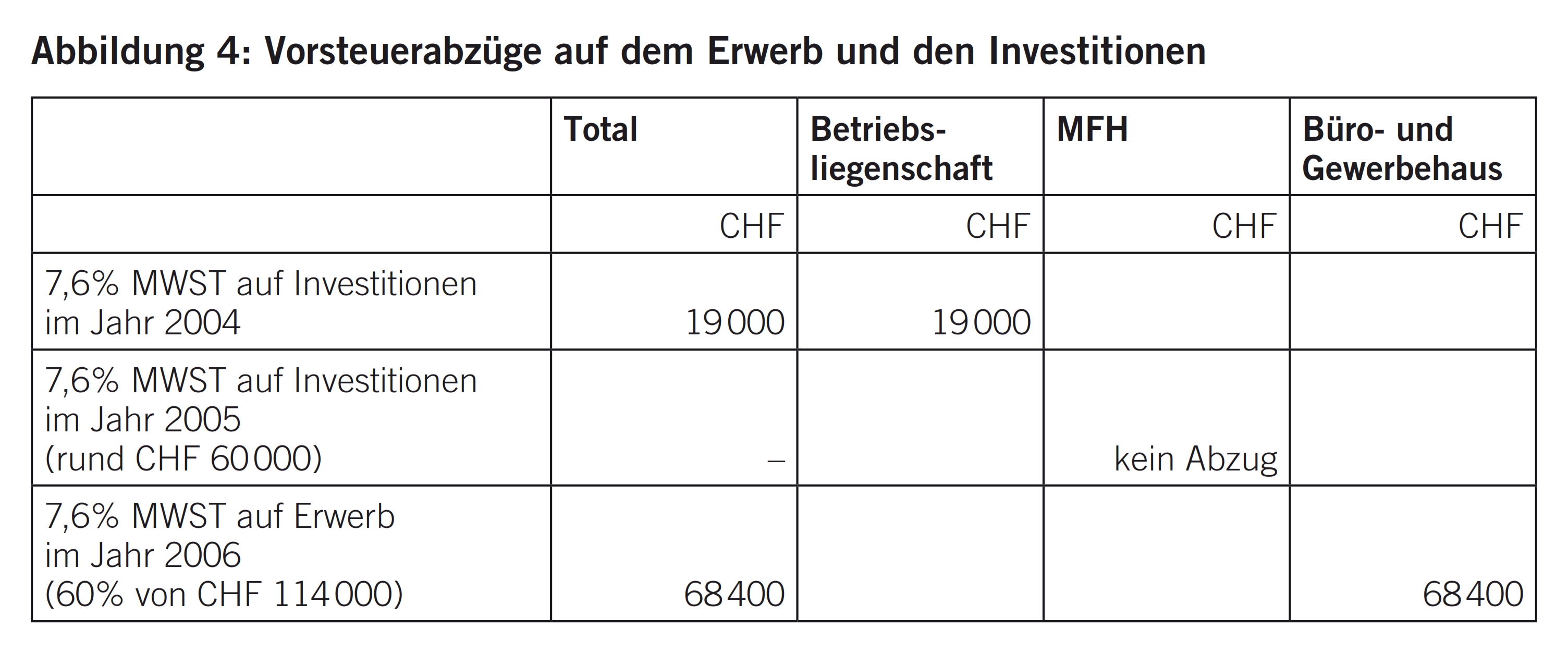

Die Betriebsliegenschaft wurde im Jahr 1986 erstellt. Im Jahr 2004 erfolgte ein Umbau. Auf den Investitionen von CHF 250 000 exkl. MWST wurde die Vorsteuer von CHF 19 000 vollumfänglich geltend gemacht.

Das Mehrfamilienhaus (MFH) hat die XY AG Ende 2004 ohne Mehrwertsteuer erworben. Im Jahr 2005 wurde das MFH umgebaut und erneuert. Auf den Investitionen von CHF 850 0008 hat die XY AG keine Vorsteuer geltend gemacht bzw. geltend machen können.

Das Büro- und Gewerbehaus hat die XY AG im Jahr 2006 mit Option erworben. Auf dem Gebäudewert von CHF 1,5 Mio. hat die XY AG CHF 114 000 MWST bezahlt und im Ausmass der optierten Vermietung (60 %) CHF 68 400 Vorsteuer zurückgefordert. Wertvermehrende Investitionen wurden keine vorgenommen.

In gewissen Fällen müssen Vermögensübertragungen zwischen MWST-pflichtigen Personen zwingend im Meldeverfahren erfolgen. Daher ist zunächst zu prüfen, ob dies auf die Abspaltung bei der XY AG zutrifft.

Die XY AG und die XY Immobilien AG sind Schwestergesellschaften und damit eng verbundene Personen.9 Zwischen solchen ist das Meldeverfahren zwingend anzuwenden, wenn eine steuerbare Veräusserung auf eine Umstrukturierung nach Art. 19 oder 61 DBG oder eine Vermögensübertragung im Rahmen eines Rechtsgeschäfts nach FusG zurückzuführen ist.10

Obwohl eine Abspaltung nach Art. 29 Bst. b FusG vorliegt, muss die XY AG das Meldeverfahren nicht zwingend anwenden. Dies deshalb, weil die alleinige Übertragung von Immobilien grundsätzlich von der MWST ausgenommen ist.11

Für die Übertragung von bebauten Grundstücken stehen drei Abwicklungsvarianten zur Auswahl:12

- Von der MWST ausgenommener Verkauf (ohne Option)

- Verkauf mit Option

- Übertragung im Meldeverfahren (freiwillige Anwendung)

Soweit auf dem Kaufpreis und / oder den wertvermehrenden Investitionen ab 1995 die Vorsteuer zurückgefordert wurde, zieht die ausgenommene Übertragung einer Liegenschaft eine Vorsteuerkorrektur nach sich (Vorsteuerkorrektur Eigenverbrauch). Diese kann nur verhindert werden, indem die Übertragung freiwillig versteuert (Option) oder im Meldeverfahren (Meldung anstelle Entrichtung der Steuer) abgewickelt wird.

Was die Betriebsliegenschaft anbelangt, ist von einer von der MWST ausgenommenen Übertragung abzuraten. Sie würde bei der bisher ausschliesslich für steuerbare Zwecke genutzten Liegenschaft eine Nutzungsänderung auslösen. Mit anderen Worten müsste die XY AG die auf dem Umbau geltend gemachten Vorsteuern zum Zeitwert an die ESTV zurückzahlen. Diese MWST-Rückzahlung würde sich bei der Abspaltung im Jahr 2012 auf CHF 11 400 belaufen.13

Dasselbe gilt für das Büro- und Gewerbehaus. Bei einem Verkauf ohne Option müsste die XY AG den auf dem Kaufpreis vorgenommenen Vorsteuerabzug zum Zeitwert rückgängig machen. Die Rückzahlung würde im Jahr 2012 CHF 47 880 betragen.14

Beim MFH könnte hingegen eine ausgenommene Übertragung in Betracht gezogen werden, da für diese Liegenschaft nie ein Vorsteuerabzug getätigt wurde. Allerdings hätte damit die XY Immobilien AG bei einer späteren Umnutzung der Liegenschaft keine Möglichkeit mehr, die Umbaukosten 2005 zu entsteuern, d.h. die darauf lastende MWST zum Zeitwert von der ESTV zurückzufordern.15 Dies spricht gegen einen von der MWST ausgenommenen Verkauf.

Bei einer Übertragung mit Option hätte die XY AG auf den Gebäudewerten 8 % Mehrwertsteuer abzuliefern (der Bodenwert kann nicht versteuert werden). Die XY Immobilien AG müsste den Kaufpreis zuzüglich MWST entrichten, könnte diese MWST aber grundsätzlich als Vorsteuer geltend machen.16 Die MWST ist bei einem Verkauf mit Option somit liquiditätswirksam. Dies stellt in der Praxis oftmals einen wesentlichen Hinderungsgrund dar.

Davon abgesehen stellt ein optierter Verkauf eine «saubere» Lösung dar, denn die MWST auf dem Gebäude ist pro Liegenschaft in einem Betrag fixiert, was die Berechnung späterer Nutzungsänderungen beim Erwerber vereinfacht. Um die mehrwertsteuerliche Vorgeschichte der erworbenen Liegenschaften braucht sich der Erwerber nicht zu kümmern. Die Option wäre daher für die Betriebsliegenschaft sowie für das Büro- und Gewerbehaus durchaus sinnvoll. Beim MFH wäre die Option zwar möglich, für die Erwerberin XY Immobilien AG aber nachteilig, könnte sie doch die auf den Kaufpreis geschuldete MWST nicht als Vorsteuer geltend machen.17

Beim Meldeverfahren tritt der Erwerber in die mehrwertsteuerliche Vorgeschichte des Kaufobjekts ein. Kann der Erwerber die vormalige Nutzung durch den Veräusserer eindeutig belegen, gilt die Nutzung bei Letzterem auch als Bemessungsgrundlage für die Berechnung des Umfangs von später beim Erwerber eintretenden Nutzungsänderungen. Zudem wird bei der Ermittlung des Zeitwerts die Nutzungsdauer des Voreigentümers mitberücksichtigt.18 Fehlt der hinreichende Nutzungsnachweis, wird vermutet, dass die Liegenschaft vor der Übertragung vollumfänglich für Tätigkeiten verwendet wurde, die zum Vorsteuerabzug berechtigten19 und dass die Nutzung mit der Übertragung neu zu laufen begann.

Im Gegensatz zur Option wirkt sich die MWST beim Meldeverfahren im Übertragungszeitpunkt nicht auf die Liquidität aus. Dass bei Abspaltungen die Aktionäre der übertragenden und der übernehmenden Gesellschaft identisch sind und in der Regel Zugriff auf die MWST-Unterlagen beider Parteien haben, impliziert für den Nachweis der vormaligen Nutzung die Kooperationsbereitschaft des Veräusserers.

All dies spricht bei der XY AG dafür, die Abspaltung sämtlicher Liegenschaften im Meldeverfahren durchzuführen.

Dass die gleichen Personen Aktionäre der übertragenden und der übernehmenden Gesellschaft sind, verleitet zur Annahme, dass der Zugriff auf die MWST-Unterlagen der Liegenschaften und damit der Nutzungsnachweis unproblematisch seien. Dies mag häufig zutreffen. Es lohnt sich aber trotzdem zu überprüfen, ob die vorhandene MWST-Dokumentation für den mehrwertsteuerlichen Nachweis der vormaligen Nutzung ausreicht. Diese Prüfung kann entweder von einem MWST-Berater vorgenommen werden oder im Rahmen des Meldeverfahrens nach Einreichung der entsprechenden Unterlagen durch die ESTV erfolgen.20 Die MWST-Dokumentation müsste dann im Sinne einer Rulinganfrage21 der ESTV zugestellt werden, welche den Nachweis der vormaligen Nutzung in einem Antwortschreiben bestätigt. Die Bearbeitungszeit dürfte etwa 30 Tage betragen, kann aber je nach Komplexität der Anfrage sowie deren Dokumentation und Ausarbeitung von dieser Frist abweichen.

Die Überprüfung des Nutzungsnachweises bzw. auch der vorgenommenen Vorsteuerabzüge durch die ESTV bedingt, dass die Dokumentation bereits vor der Übertragung fertig zusammengestellt ist, da die Bearbeitungszeit bei der ESTV einzurechnen ist. Diese Anfrage kann der ESTV zwar auch nach erfolgter Übertragung noch eingereicht werden. Solange die Bestätigung der ESTV aussteht, besteht aber keine Sicherheit bezüglich des Nutzungsnachweises und auch die Gefahr, dass das Thema nach erfolgter Beurkundung in Vergessenheit gerät.

Wird eine Liegenschaft vor der Übertragung vollumfänglich für vorsteuerabzugsberechtigte unternehmerische Tätigkeiten verwendet, kann sich selbst ein unzureichender Nutzungsnachweis beim Erwerber steuerlich – im Vergleich zu einem Verkauf mit Option – nicht nachteilig auswirken. Sollte die MWST-Dokumentation für den Nutzungsnachweis nicht ausreichen, würde also aufgrund des Meldeverfahrens im Vergleich zu einem Verkauf mit Option nicht mehr MWST anfallen. Ohne diesen Nutzungsnachweis kann bei der XY Immobilien AG aber im Nachhinein – rein aufgrund einer mangelhaften Dokumentation – unerwartet eine wesentliche höhere Vorsteuerkorrektur im Eigenverbrauch anfallen, wie das folgende Zahlenbeispiel zeigt.

Im Jahr 2004 wurden in die Betriebsliegenschaft wesentliche Investitionen getätigt. Im Jahr 2012 betrug der Zeitwert der Vorsteuern auf diesen Investitionen bei der XY AG noch CHF 11 400. Angenommen, die XY Immobilien AG entschliesse sich im Jahr 2020 dazu, die Betriebsliegenschaft in eine Wohnliegenschaft umzunutzen, löst sie damit eine vollumfängliche Nutzungsänderung aus. In der Folge müsste sie den Zeitwert dieser Vorsteuern an die ESTV zurückzahlen:

a) Mit einem ausreichenden Nachweis über die Nutzung der Liegenschaft bei der XY AG könnten die CHF 11 400 um weitere acht Jahresabschreibungen reduziert werden (Zeitwert im Jahr 2020 noch 15 %) und die Vorsteuerkorrektur im Eigenverbrauch betrüge CHF 2850 (15 % von CHF 19 000).

b) Ohne einen genügenden Nutzungsnachweis würde die Abschreibung im Jahr 2012 auf den Übernahmewert des Gebäudes neu zu laufen beginnen. Der Zeitwert betrüge per Umnutzung noch 60 %. Der Eigenverbrauch würde dann nicht auf den Investitionen 2004, sondern auf dem Übernahmepreises 2012 (exkl. Bodenwert), also von CHF 800 000 berechnet. Die Vorsteuerkorrektur betrüge somit CHF 38 40022 (8% von CHF 800 000 = CHF 64 000, davon 60 %).

In ihrem Artikel haben die Herren Meier und Montandon die wesentlichen Prozessschritte im Rahmen der symmetrischen Abspaltung zur Neugründung für kleinere und mittlere Gesellschaften wie folgt aufgelistet und mit Ausnahme von Punkt 3 detailliert beschrieben:

- Einholen des Steuerrulings zur Abspaltung der Liegenschaften und der darauf lautenden Fixhypothek von der XY AG an die XY Immobilien AG

- Gründung der XY Immobilien AG gemäss formeller Vorschrift zur Gründung einer Aktiengesellschaft

- Prüfung einer allfälligen MWST-Pflicht aus der Übertragung der Liegenschaft(en) durch Abspaltung mit ggf. entsprechender Erfüllung der MWST-Pflicht, z.B. durch Meldeverfahren

- Erstellen des Inventars der abzuspaltenden Vermögenswerte

- Erstellen des schriftlichen Spaltungsvertrags

- Sicherstellung der Interessen von Arbeitnehmern

- Durchführung des Sicherstellungsverfahrens inkl. Nachweiserbringung

- Beschlussfassung der Generalversammlung über die Abspaltung

- Öffentliche Beurkundung zum Spaltungsbeschluss mit Eintrag im Handelsregister

Der erste Teil des vorliegenden Artikels deckt Punkt 3 dieser Liste ab.

Im zweiten Teil folgt nun die praktische Abwicklung der MWST-Prozessschritte:

- MWST-Klausel im Spaltungsvertrag

- Ausscheidung der Bodenwerte

- MWST-Registrierung der XY Immobilien AG

- Nachweis der vormaligen Nutzung beim Meldeverfahren

- Formular Meldeverfahren

- Deklaration der Abspaltung in der MWST-Abrechnung der XY AG

- Optionsklausel im Mietvertrag zwischen der XY Immobilien AG und der XY AG

- Übernahme der Mietverträge der Kapitalanlageliegenschaften durch die XY Immobilien AG

- Evtl. nachträgliche Überprüfung des Nachweises der vormaligen Nutzung bei Übertragung im Meldeverfahren

Das Meldeverfahren muss im Vertrag festgehalten werden, jedoch darf keine MWST ausgewiesen werden, auch nicht in den Belegen. Hierzu wird eine separate MWST-Klausel aufgenommen, die beispielsweise wie folgt lautet:

«Die Parteien vereinbaren, die Eigentumsübertragung der Mehrwertsteuer zu unterstellen. Die Steuerpflicht wird im Meldeverfahren erfüllt, sodass zum vereinbarten Übertragungswert keine zusätzliche Mehrwertsteuerzahlung geschuldet ist.»

Die Aufnahme weiterer Klauseln zur Mehrwertsteuer23 ist bei symmetrischen Abspaltungen nicht üblich. Im Zeitpunkt des Vertragsschlusses sind die Aktionäre beider Parteien identisch und haben kaum Bedarf nach zusätzlichen Absicherungen. In der Regel haben sie auch vollumfänglichen Zugriff auf die Geschäftsakten beider Unternehmen. Aufgrund des Abspaltungsziels (Unternehmensnachfolge) wird sich dies jedoch früher oder später ändern. Deshalb ist es trotzdem sinnvoll, dass sich die XY Immobilien AG im Spaltungsvertrag mindestens die Aushändigung der mehrwertsteuerlich relevanten Belege des Immobilienteils zusichern lässt. Damit hat die XY Immobilien AG im Streitfall die Möglichkeit, der XY AG gegenüber zivilrechtliche Mittel zu ergreifen.

Bei Immobilienverkäufen ist der auf den Bodenwert entfallende Entgeltsanteil stets von der Bemessungsgrundlage der MWST ausgeschlossen.24 Beim Meldeverfahren muss deshalb im (Spaltungs-)Vertrag pro Liegenschaft erwähnt werden, welcher Betrag auf den Boden entfällt. Dieser sollte den branchenüblichen regionalen Bodenpreisen entsprechen.

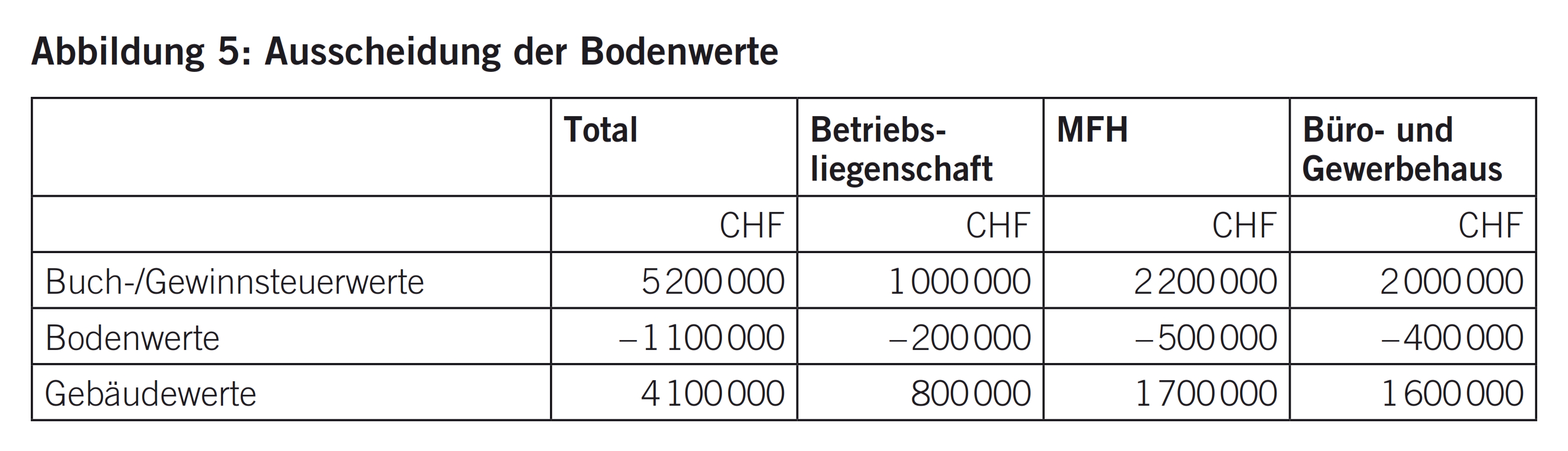

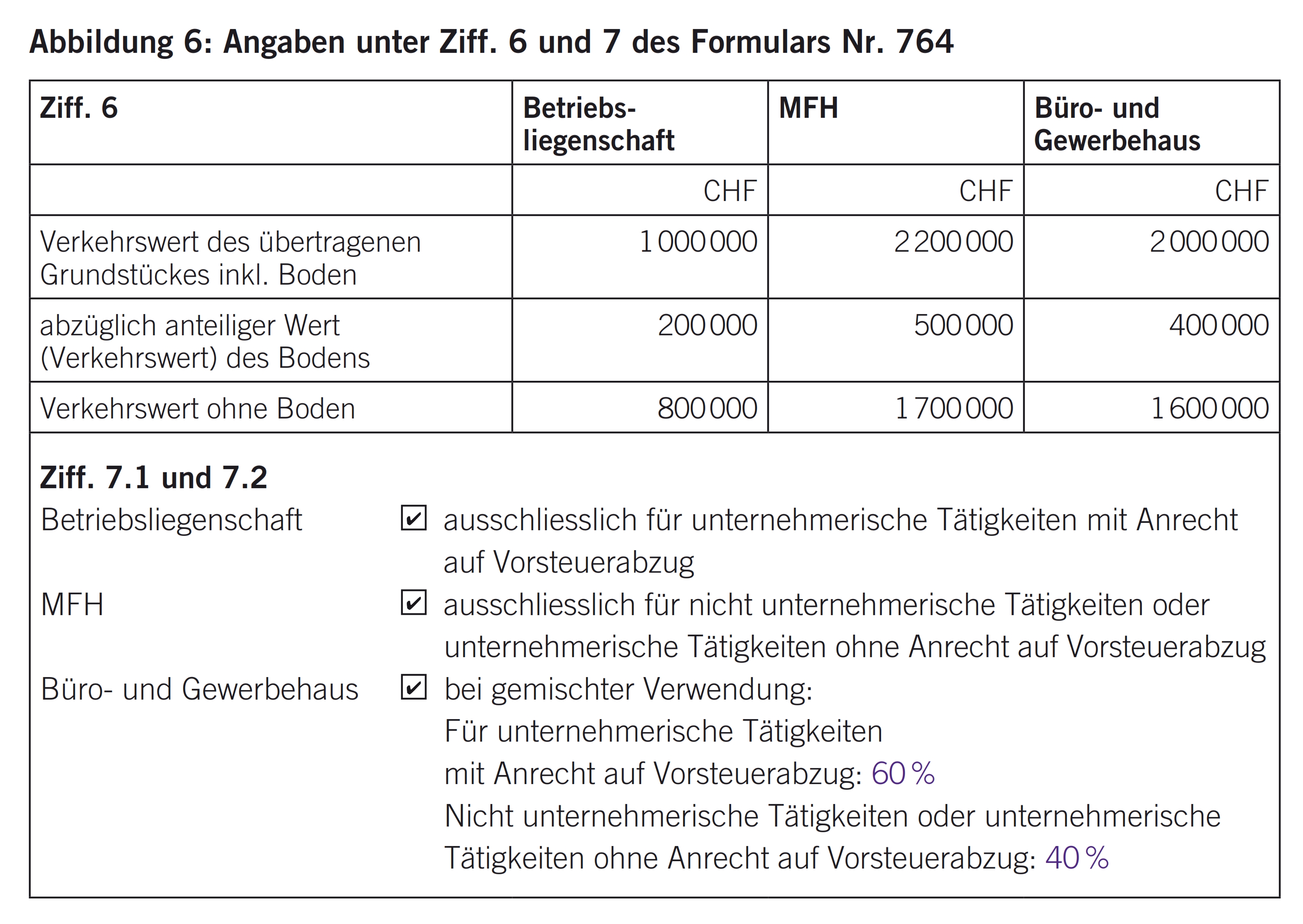

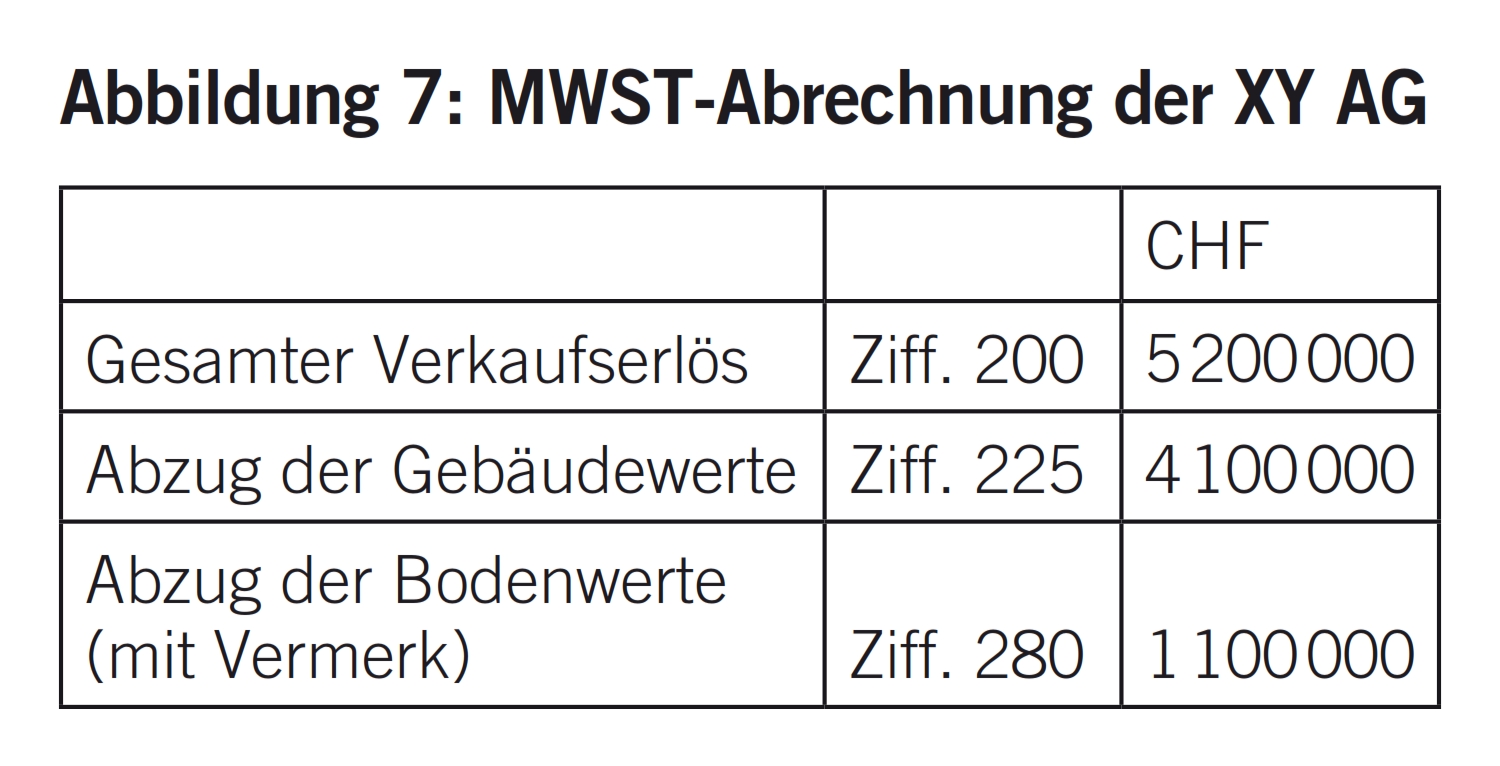

Gemäss einer im Jahr 2011 vorgenommenen Verkehrswertschätzung entfallen bei der XY AG vom Gesamtwert der Immobilien von CHF 5,2 Mio. deren CHF 0,5 Mio. auf den Boden des MFH und CHF 0,4 Mio. auf den Boden des Büro- und Gewerbehauses. Der Bodenwert der Betriebsliegenschaft wurde aufgrund einer Rückfrage bei der Gemeindeverwaltung auf CHF 0,2 Mio. geschätzt.

Sollte später die XY Immobilien AG die vormalige Nutzung nicht schlüssig belegen können, würden diese im Formular Meldeverfahren aufzuführenden Werte als Bemessungsgrundlagen für mögliche Berechnungen von Nutzungsänderungen verwendet. Sind die Boden- und Gebäudewerte im Formular nicht nachgewiesen, wird auf die Gebäudeversicherungswerte zum Zeitpunkt der Veräusserung abgestützt, welche keine Bodenpreise enthalten.

Die MWST-Registrierung des Erwerbers XY Immobilien AG muss spätestens anlässlich der Unterzeichnung des Meldeformulars veranlasst werden. Die Registrierung sollte rückwirkend auf das Gründungsdatum erfolgen.25 Die XY Immobilien AG muss die effektive Abrechnungsmethode anwenden.26

Damit die XY Immobilien AG über die vormalige Nutzung ihrer Liegenschaften hinreichend dokumentiert ist, wenn die XY AG später einmal nicht mehr von den Aktionären A und B gehalten wird, sollte sie rechtzeitig leicht prüf- und nachvollziehbare Unterlagen zusammenstellen (Originale oder Kopien). Gemäss Praxis der ESTV handelt es sich um folgende Akten:

- Vorsteuerbelege

- Aufzeichnungen über den Schlüssel der Vorsteuerkorrektur

- Vorsteuerjournale

- Veranlagungen der direkten Bundessteuer

- MWST-Abrechnungen

- Anlagebuchhaltung

- Anlageinventar

- Konten der Finanz- und Betriebsbuchhaltung u.Ä.

- Gebäudeplan mit Mieterspiegel (inkl. Information, für welche der Objekte für die Vermietung optiert wurde), Mietverträge oder Mietrechnungen

Diese Unterlagen müssen für die Betriebsliegenschaft ab 1995, für das MFH ab 2004 und für das Büro- und Gewerbehaus ab 2006 vorliegen.27

Das Formular Nr. 76428 muss von beiden Parteien unterschrieben und unter Beilage einer Vertragskopie eingereicht werden. In der Praxis hat es sich bewährt, das Meldeformular gleichzeitig mit dem Vertrag, d.h. anlässlich der öffentlichen Beurkundung, zu unterschreiben. Das Formular ist der ESTV innert 60 Tagen nach Ablauf der Abrechnungsperiode einzureichen, in welche die Übertragung fällt,29 demnach bis Ende August 2012.

Umfasst eine Übertragung wie hier «nur» Liegenschaften, so ist im Formular Nr. 764 auf Seite 2 unter Ziff. 4 zweimal der Wert null einzutragen. Auf dem zusätzlichen dritten Blatt, das pro Liegenschaft separat auszufüllen ist, folgen dann die Angaben zu den Grundstücken. Da die XY AG eine Veräusserung zu Buchwerten an eine eng verbundene Person vornimmt, können im Meldeformular die Buchwerte deklariert werden.

Die XY AG hat die Abspaltung der Liegenschaften in der MWST-Abrechnung jenes Quartals zu deklarieren, in das die Vertragsunterzeichnung fällt, d.h. im 2. Quartal 2012.

Die XY Immobilien AG muss in ihrer MWST-Abrechnung nichts deklarieren.

Um eine Nutzungsänderung bei der Betriebsliegenschaft zu verhindern, wird die XY Immobilien AG für deren Vermietung an die XY AG optieren müssen.

Im Mietvertrag zwischen der XY Immobilien AG (Vermieterin) und der XY AG (Mieterin) für die Betriebsliegenschaft muss auch die Option vereinbart werden. Hierzu wird im Mietvertrag folgender Passus eingefügt:

«MEHRWERTSTEUER

Die Vermieterin unterstellt das Mietverhältnis der Mehrwertsteuer (Option). Die Mieterin hat der Vermieterin auf dem vorgenannten Netto-Mietzins sowie auf sämtlichen Nebenkosten zusätzlich die Mehrwertsteuer zum Normalsatz von derzeit 8,0 % zu bezahlen.»

Die Mietverträge der beiden Kapitalanlageliegenschaften werden unverändert von der XY Immobilien AG übernommen. Insbesondere für die bisher optiert vermieteten Einheiten im Büro- und Gewerbehaus muss dabei sichergestellt sein, dass auch die XY Immobilien AG den betroffenen Mietern die MWST auf die Miete überwälzen kann und die MWST im Vertrag und / oder in den Mietrechnungen offen ausweist.

Wie das Zahlenbeispiel im ersten Teil unter Punkt 9 zeigt, lohnt es sich für die XY Immobilien AG, die MWST-Dokumentation überprüfen zu lassen. Falls der Nachweis der vormaligen Nutzung nicht bereits anlässlich des Meldeverfahrens der ESTV vorgelegt und von dieser schriftlich bestätigt worden ist, sollte die Überprüfung nachträglich durchgeführt werden.

Um die aus Sicht der MWST nötigen Zwischenschritte ergänzt, ergibt sich damit folgende Liste von Prozessschritten:30

1. Einholen des Steuerrulings zur Abspaltung der Liegenschaften und der darauf lautenden Fixhypothek von der XY AG an die XY Immobilien AG

2. Gründung der XY Immobilien AG gemäss formeller Vorschrift zur Gründung einer Aktiengesellschaft

2.a MWST-Registrierung der XY Immobilien AG

3. Evaluation der mehrwertsteuerlichen Abwicklung der Liegenschaftsübertragung durch Abspaltung

3.a Sicherstellung des MWST-Nachweises der vormaligen Nutzung

4. Erstellen des Inventars der abzuspaltenden Vermögenswerte

4.a Ausscheidung der Bodenwerte für die Zwecke der MWST

5. Erstellen des schriftlichen Spaltungsvertrags

5.a Implementation und Prüfung der MWST-Klausel im Spaltungsvertrag

5.b Erstellung des Mietvertrags zwischen der XY Immobilien AG und der XY AG für die Betriebsliegenschaft

5.c Übernahme der Mietverträge der Kapitalanlageliegenschaften durch die XY Immobilien AG

6. Sicherstellung der Interessen von Arbeitnehmern

7. Durchführung des Sicherstellungsverfahrens inkl. Nachweiserbringung

8. Beschlussfassung der Generalversammlung über die Abspaltung

8.a Ausfüllen des Formulars Nr. 764

9. Öffentliche Beurkundung zum Spaltungsbeschluss mit Eintrag im Handelsregister, gleichzeitig Unterzeichnung des Formulars Nr. 764

9.a Deklaration der Liegenschaftsübertragung in der MWST-Abrechnung der XY AG

9.b Einreichung des Formulars Nr. 764 samt Kopie des Spaltungsvertrags zusammen mit der MWST-Abrechnung der XY AG

9.c Evtl. nachträgliche Überprüfung des Nachweises der vormaligen Nutzung bei Übertragung im Meldeverfahren

- Meier-Mazzucato Giorgio, Entgeltliche Unternehmensnachfolge von KMU mit Schwerpunkt steuerliche Aspekte, S. 347 m.w.H.

- Meier-Mazzucato Giorgio und Montandon Marc A., Vorbereitende Umstrukturierung von Unternehmen im Unternehmensnachfolgeprozess.

- Meier-Mazzucato Giorgio und Montandon Marc A., Vorbereitende Umstrukturierung von Unternehmen im Unternehmensnachfolgeprozess, Prozessschritt 3 «Prüfung einer allfälligen MWST-Pflicht», S. 149.

- Art. 22 Abs. 2 Bst. b MWSTG.

- http://www.admin.ch/opc/de/classified-compilation/ 20001208/index.html#a29.

- Die Spaltung wird gemäss Art. 52 FusG mit der Eintragung ins Handelsregister rechtswirksam (http://www.admin.ch/opc/de/classified-compilation/20001208/index.html#a52).

- Übertrag von Nettoaktiven zu Buchwerten per 1.1.2012.

- Darin enthalten rund CHF 60 000 MWST.

- Art. 3 Bst. h MWSTG.

- Art. 38 Abs. 1 MWSTG.

- Art. 21 Abs. 2 Ziff. 20 MWSTG.

- MWST-Branchen-Info 17 Liegenschaftsverwaltung/Vermietung und Verkauf von Immobilien, Ziff. 5.

- 60 % von CHF 19 000 (für die Jahre 2004 bis und mit 2011 erfolgen gemäss Art. 31 Abs. 3 MWSTG acht lineare Abschreibungen à 5 %).

- 70 % von CHF 68 400 (für die Jahre 2006 bis und mit 2011 erfolgen sechs lineare Abschreibungen à 5 %).

- Im Jahr 2012 haben diese Vorsteuern von rund CHF 60 000 einen Zeitwert von 65 %, d.h. rund CHF 39 000.

- In dem Ausmass, wie die Vermietung mit Option erfolgt.

- Das MFH wird nach der Abspaltung unverändert ohne Option vermietet, d.h. ausschliesslich für nicht vorsteuerabzugsberechtigte Zwecke genutzt.

- Art. 38 Abs. 4 MWSTG.

- Art. 105 MWSTV.

- Vgl. dazu MWST-Info 11 Meldeverfahren, Ziff. 5, zweiter Abschnitt.

- Es gibt kein separates Formular für diese Anfrage.

- Dieser Betrag entspricht der Eigenverbrauchssteuer, die anfiele, wenn die Übertragung der Betriebsliegenschaft anstatt im Meldeverfahren mit Option erfolgt wäre.

- Verpflichtung der erwerbenden Partei, sich die MWST auf dem Gebäude im Fall eines vereinbarten, aber nicht abgewickelten Meldeverfahrens nachträglich überwälzen zu lassen; Verpflichtung der übertragenden Partei zur Übergabe der für den Nachweis der vormaligen Nutzung erforderlichen Unterlagen an die übernehmende Partei; Haftungsausschlüsse der übertragenden Partei für den Fall künftiger Nutzungsänderungen bei der übernehmenden Partei.

- Art. 24 Abs. 6 Bst. c MWSTG.

- Damit ist die Vorsteuerabzugsmöglichkeit auch auf den vor der Abspaltung getätigten Auslagen sichergestellt.

- Nur bei effektiver Abrechnung ist die Option im Immobilienbereich möglich (Art. 77 Abs. 3 und Art. 97 Abs. 3 MWSTV).

- Die ESTV sieht für solche Unterlagen eine Aufbewahrungsdauer von 26 Jahren vor (Amortisationsdauer von 20 Jahren zuzüglich Verjährung von fünf Jahren plus laufendes Jahr ergibt total 26 Jahre, vgl. Art. 70 Abs. 3 in Verbindung mit Art. 42 Abs. 1 MWSTG).

- Das Formular kann mit dem Link http://goo.gl/Ccit5 von der Website der ESTV heruntergeladen, am Bildschirm ausgefüllt, gespeichert und ausgedruckt werden.

- 2. Quartal 2012.

- Die Autorin dankt den Herren Meier und Montandon für ihr freundliches Einverständnis zum vorliegenden Artikel samt vorliegender Ergänzung der von ihnen erarbeiteten Liste der Prozessschritte.