Die ESTV hat auf ihrer Internetseite eine Präzisierung zum Thema «elektronischer Geschäftsverkehr EGV» publiziert. Die Präzisierung betrifft die Beweiskraft elektronischer Daten ohne elektronische Signatur.

Bei übermittelten und aufbewahrten Daten, die für den Vorsteuerabzug, die Steuererhebung oder den Steuerbezug relevant sind, muss unabhängig davon, ob sie auf Papier oder elektronisch vorliegen, der Nachweis des Ursprungs und der Unverändertheit erbracht werden. Bei elektronischen Daten ist dieser Nachweis insbesondere dann erbracht, wenn die elektronischen Daten digital signiert sind.

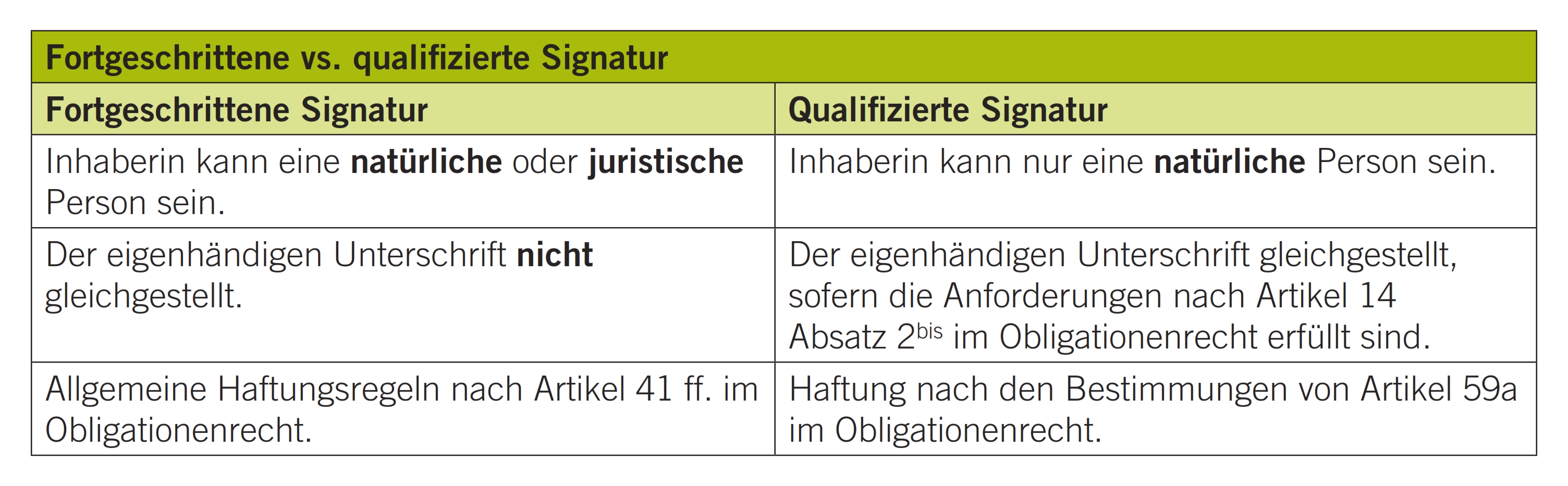

Wer elektronische Signaturen einsetzt, muss nicht notwendigerweise die Bedeutung aller in diesem Bereich verwendeten Begriffe kennen. Sie kommen im alltäglichen Sprachgebrauch wenig vor.

Von besonderer Bedeutung für Unternehmungen sind die gesetzlich festgelegten Unterschiede zwischen einer fortgeschrittenen und einer qualifizierten Signatur.

Mit beiden Signaturen können der Ursprung (Authentizität, Nichtabstreitbarkeit) und die Unverändertheit (Integrität) der Daten nachgewiesen werden.

(Eidg. Steuerverwaltung ESTV, Bern, 28.09.16, www.estv.admin.ch)