Technologische Entwicklungen stellen die Wirtschaftsprüfungsbranche vor immer neue Herausforderungen. Im vorliegenden Beitrag ordnet der Autor die verschiedenen Fachbegriffe im Bereich der Kryptowährungen rechtlich ein und fasst die wichtigsten Herausforderungen für die Revisionsbranche zusammen.

Die Wirtschaftsprüfungsbranche ist ständig im Wandel. Neue Technologien fordern die Wirtschaftsprüfer heraus, denn vom Revisor wird vermehrt ein technologisches Know-how verlangt. Themen wie FinTech, Kryptowährungen, Blockchain und Bitcoin gehören allmählich zum beruflichen Alltag. Die Revision der Zukunft, auch «Audit of the Future» genannt, stellt aufgrund der neuen technologischen Entwicklungen nicht nur neue Anforderungen an die Aus- und Weiterbildung in der Wirtschaftsprüfungsbranche, sondern verlangt auch das nötige technische Verständnis im Zeitpunkt der Mandatsannahme. Die Realität zeigt jedoch, dass die Begriffe der virtuellen Welt für viele Berufstätige noch zu fremd sind. Der vorliegende Beitrag dient dazu, im Bereich der Kryptowährungen die verschiedenen Fachbegriffe rechtlich einzuordnen und die wichtigsten Herausforderungen für die Revisionsbranche zusammenzufassen.*

Vermehrt wird die Auffassung vertreten, dass die Blockchain das Internet der neuen Generation ist bzw. als eine Art Internet der Transaktionen aufgefasst werden kann oder – anders formuliert – als eine digitale Anwendung der folgenden vier klaren Prinzipien: Dezentralisierung, Transparenz, Sicherheit und Unveränderlichkeit.

Eine Zeit lang wurde die Blockchain mit Bitcoin verwechselt bzw. gleichgesetzt, d. h. mit einer Anwendung der Blockchain, und zwar derjenigen, die die Grundlage der digitalen Währung bzw. der Kryptowährung Bitcoin darstellt. Vielleicht ist das der Grund, warum die Blockchain oftmals in Verbindung mit Währung, elektronischem Geld und elektronischen Zahlungssystemen erscheint. Tatsächlich kann die Blockchain, wie wir ausgehend vom bekanntesten Beispiel des Bitcoins sehen werden, auch als Zahlungsplattform oder als Werkzeug zur Schaffung einer digitalen Währung verwendet werden, aber sie ist nicht zwangsläufig auf diesen Anwendungsbereich beschränkt.

Eine Blockchain ist ein Kommunikationsprotokoll, identisch mit einer Technologie, die auf der Logik einer Datenbank basiert, in der die Daten nicht auf einem einzigen Computer, sondern auf mehreren miteinander verbundenen Rechnern gespeichert sind, die Knoten genannt werden. Eine Blockchain kann mit einer Datenbank verglichen werden, die aus Blöcken besteht, in denen gültige, mit einem Zeitstempel («Timestamp») korrelierte Transaktionsblöcke gespeichert werden. Jeder Block enthält einen «Hash» (eine nicht invertierbare algorithmische Informatik-Funktion, die eine Kette beliebiger Länge auf eine Kette fester Länge abbildet) des vorhergehenden Blocks, der die Blöcke miteinander verbindet. Die verbundenen Blöcke bilden eine Kette, bei der jeder zusätzliche Block die Robustheit der vorhergehenden Blöcke erhöht.

Man kann auch sagen, dass eine Blockchain ein geteiltes öffentliches Protokoll einer Reihe von Clients ist. Es ist so eingerichtet, dass es automatisch über alle Clients des Netzwerks aktualisiert wird. Alle durchgeführten Operationen müssen automatisch von jedem einzelnen Knoten mittels Kryptografiesoftware bestätigt werden, die gegebenen Datenpakete mit privaten Schlüsseln oder Ausgangszahlen zur Unterzeichnung der Transaktionen verifizieren und so die digitale Identität derjenigen garantieren, die sie autorisiert haben.

Die Hauptmerkmale einer Blockchain sind a) Zuverlässigkeit, b) Transparenz, c) Wettbewerbsfähigkeit, d) Unveränderlichkeit, e) Unwiderruflichkeit und f) digitaler Charakter.

a) Zuverlässigkeit: Eine Blockchain ist funktionssicher. Dass sie nicht zentral gesteuert wird, sondern alle direkten Teilnehmer über eine Teilkontrolle der gesamten Kette verfügen, macht die Blockchain zu einem dezentralen, weniger steuerbaren System, das zugleich sicherer und zuverlässiger beispielsweise gegenüber böswilligen Angriffen ist. Sollte nämlich einer der Knoten der Kette angegriffen und beschädigt werden, bleiben gleichwohl alle anderen Knoten der verteilten Datenbank aktiv und funktionsfähig. Sie schliessen die Kette und verlieren so keine wichtigen Informationen.

b) Transparenz: Mittels Blockchain getätigte Transaktionen können von allen Teilnehmern eingesehen werden, wodurch die Transparenz der Operationen gewährleistet wird.

c) Wettbewerbsfähigkeit: Transaktionen mittels der Blockchain durchzuführen ist vorteilhaft für alle Teilnehmer, da Dritte als Vermittler ausgeschlossen werden, die bei allen herkömmlichen Transaktionen zwischen zwei oder mehreren Parteien erforderlich sind (d. h. Banken oder ähnliche Einrichtungen).

d) Unveränderlichkeit: Einmal in die Blockchain integrierte Informationen können in keiner Weise verändert werden. Dadurch sind alle in der Blockchain enthaltenen Informationen genau deshalb robuster und vertrauenswürdiger, weil sie nicht verändert werden können und so verbleiben, wie sie ursprünglich eingegeben wurden.

e) Unwiderruflichkeit: Mit einer Blockchain können unwiderrufliche Transaktionen getätigt werden, die zugleich leichter rückverfolgbar sind. Dadurch wird gewährleistet, dass die Transaktionen definitiv sind ohne irgendeine Möglichkeit der Änderung oder Annullierung.

f) Digitaler Charakter: Mit einer Blockchain wird alles virtuell. Dank der Digitalisierung gibt es zahlreiche Anwendungsbereiche dieser neuen Technologie.

In der Wirtschaftswelt der Kryptowährungen werden sogenannte Miner (die Nutzer, die einem Netzwerk die rechnergestützten Ressourcen zur Ausgabe der Blöcke zur Verfügung stellen) mit einer Kryptowährung entlohnt. Eine Kryptowährung ist somit eine digitale (Quasi-)Währung, die so bezeichnet wird, weil mithilfe kryptografischer Techniken ausschliesslich der Eigentümer der Kryptowährung Transaktionen vornehmen kann.

Die bis heute meistgenutzte Anwendung einer Blockchain im (Quasi-)Währungsbereich ist das Bitcoin-System.

Zur Nutzung der Bitcoin-Währung als Tauschwährung muss eine App für die Bitcoin-Wallet (Geldbörse) auf einen Datenverarbeitungsträger (Handy, Computer, Hardware oder im Web) installiert werden. Sobald die Bitcoin-Wallet installiert wurde, wird eine erste Bitcoin-Adresse generiert, die mit all jenen Nutzern geteilt wird oder werden kann, die Geld an diese Adresse geschickt haben oder schicken sollen.

Das gesamte Bitcoin-System basiert auf der Blockchain-Technologie. Das heisst, dass alle bestätigten Transaktionen in der Blockchain gespeichert werden. In der eigenen Geldbörse kann man überprüfen, wie viele Bitcoins für Transaktionen verfügbar sind. Das gesamte Verfahren ist durch Kryptotechnik gesichert, um es vor Cyberattacken zu schützen.

Das Geld wird von einer Bitcoin-Wallet in eine andere Bitcoin-Wallet transferiert, wobei die Transaktion durch private Schlüssel, d. h. durch Signaturen, geschützt ist, mit denen die Transaktionen unterzeichnet werden. Der private Schlüssel gewährleistet, dass das transferierte Geld tatsächlich von der Person stammt, die die Transaktion durchgeführt hat, und dass niemand diese Transaktion manipulieren kann. Dadurch wird die Transaktion sicher.

Auch wenn es sich um eine virtuelle Währung handelt, unterscheiden sich Bitcoins nicht wesentlich von traditionellem Geld. In der physischen Welt bedeuten sie nichts, aber sie sind aufgrund der einfachen Tatsache von Wert, dass Menschen Bitcoins im Austausch für Güter/Dienstleistungen akzeptieren, um immer mehr Bitcoins auf ihrem Konto zu haben, in der Überzeugung, dass andere Menschen das Gleiche tun. Einer der wichtigsten Unterschiede besteht darin, dass im Gegensatz zu traditionellen Währungen Bitcoins nicht zentral, sondern dezentral (mittels einer «verteilten Datenbank») gesteuert werden. Zudem werden Kryptowährungen weder vom Staat noch durch die Notenbank kontrolliert oder überwacht. Der Kurswert bestimmt sich ausschliesslich aus Angebot und Nachfrage und kann starken Schwankungen unterliegen. Aufgrund des zugrundeliegenden Systems können Bitcoins als Dateien betrachtet werden, welche jeder Netzteilnehmer in seiner eigenen digitalen Wallet speichern kann. Jeder Bitcoin-Adresse in der Wallet kann eine variable Menge Bitcoins zugeordnet werden. Für jede Transaktion wird im Allgemeinen eine neue Adresse generiert, an die das Geld gezahlt werden soll. Dieses Vorgehen erhöht nicht nur die Anonymität, sondern lässt Transaktionen einfacher und sicherer gestalten. Jeder Adresse (öffentlicher Schlüssel) wird wiederum das Äquivalent einer digitalen Signatur zugeordnet (privater Schlüssel), um sicherzustellen, dass nur der Eigentümer einer bestimmten Adresse eine mit ihr verbundene Transaktion in Auftrag geben kann.

Die virtuelle Währung Bitcoin ist tatsächlich nur eine der möglichen Anwendungen. Ohne zentrale Steuerung ermöglicht die Blockchain tatsächlich die Übermittlung aller möglichen Daten auf sichere Art und Weise und reduziert dadurch drastisch die Anzahl der Vermittler. Sie erlaubt einfach den sicheren Datenaustausch zwischen zwei Personen ohne die Hilfe Dritter, wie etwa E-Mail-Provider oder externe Cloud-Dienste.

Dank der vorgenannten Eigenschaften ist die Digitalisierung im Finanzsektor sehr rasch vorangeschritten. Diese Tendenz hat in der Schweiz wiederum dazu geführt, dass der Bundesrat im Bereich der Finanzmarktdienstleistungen die notwendigen regulatorischen Anpassungen vorgenommen hat. So wurden ab dem 1. August 2017 gewisse Regeln für Unternehmen, welche moderne und innovative Technologien (insbesondere Blockchain) im Finanzbereich anwenden (sogenannten FinTech-Unternehmen), gelockert.

Die wichtigste Lockerung in diesem Zusammenhang betrifft die Kapitalintensität der Bankenbewilligung. Für Publikumseinlagen von weniger als 1 Million Franken braucht es neu keine Bewilligung mehr von der Finma. Durch diese Erleichterung haben FinTech-Unternehmen die Möglichkeit, neue Technologien zu entwickeln und Geschäftsmodelle zu testen. Wenn ein FinTech-Unternehmen die vorgenannte Schwelle überschreitet, dann muss es dies innerhalb von zehn Tagen der Finma melden und eine entsprechende Bewilligung beantragen.

Weitere Anpassungen sind geplant. So sollen inskünftig für FinTech-Unternehmen, die Einlagen von bis zu 100 Millionen Franken entgegennehmen, erleichterte Bewilligungs- und Betriebsvoraussetzungen in den Bereichen Rechnungslegung, Prüfung und Einlagensicherung gelten.

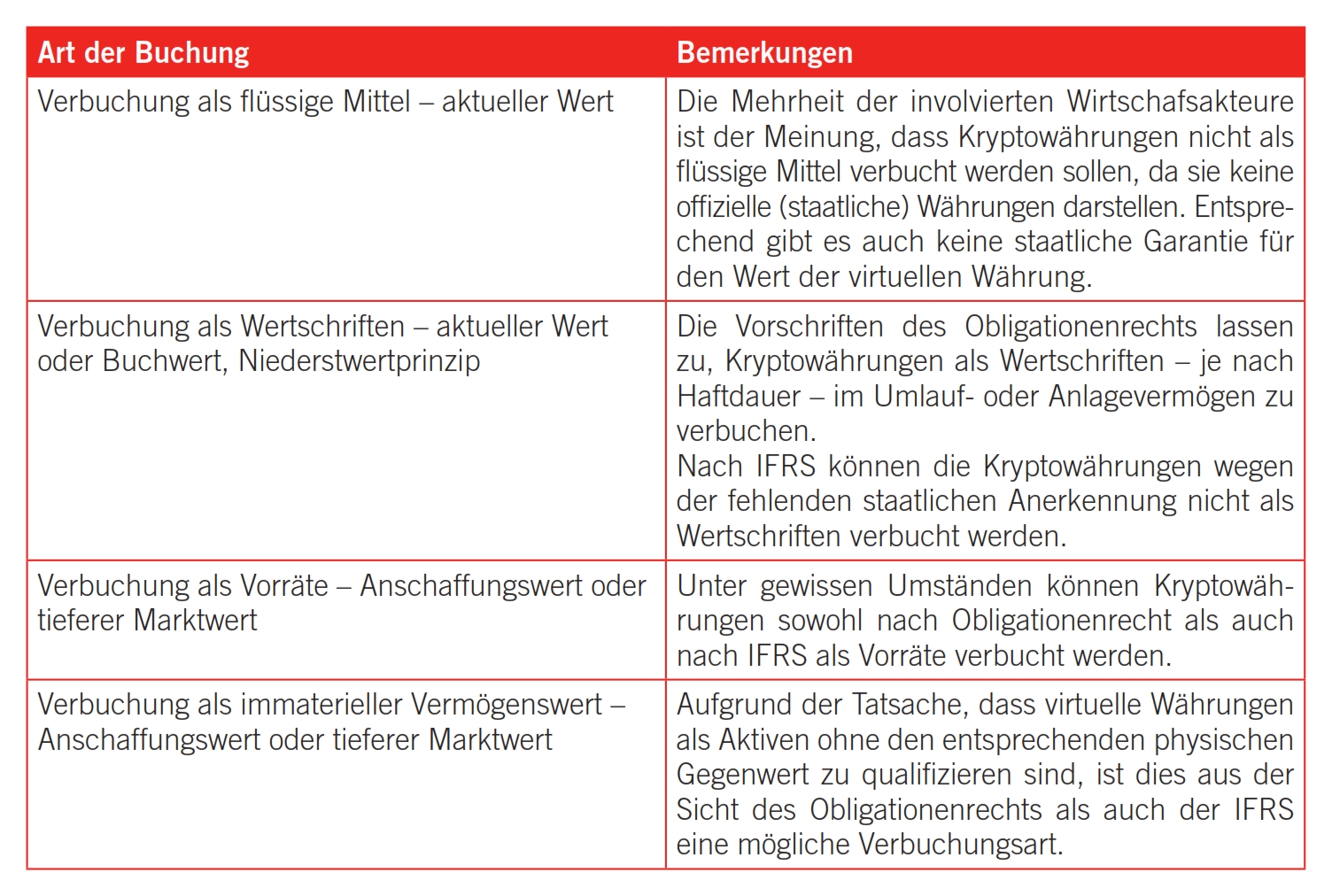

Mit der Nachfrage nach Kryptowährungen ist bei Unternehmen, welche solche Blockchain-Anwendungs«-produkte» in ihren Büchern haben, die Frage der Verbuchung verbunden. Je nach Verbuchungsart gelten verschiedene Bewertungsgrundsätze. Das Problem heutzutage besteht darin, dass weder das Obligationenrecht noch andere nationale und internationale Rechnungslegungsstandards Regelungen zur Bilanzierung von Kryptowährungen vorsehen. Trotzdem ist sicherlich der Grundsatz der Vorsicht von Bedeutung. Damit einhergehen das Niederstwertprinzip (Bewertung zum niedrigeren Marktwert), das Realisationsprinzip (Gewinnausweis erst nach tatsächlicher Realisation) sowie insbesondere das Imparitätsprinzip. Danach müssen Verluste bereits ausgewiesen werden, wenn sie absehbar sind. Das bedeutet, dass für drohende Verluste Rückstellungen gebildet werden müssen. Die Schweizerische Steuerkonferenz (SSK) empfiehlt die Behandlung von Bitcoins wie andere Fremdwährungskonten. Diese werden in die Buchführungswährung umgerechnet, wobei allfällige Kursdifferenzen in der Buchführung zu erfassen sind. Bei der hohen Volatilität des Kurswerts von Bitcoins, also sehr unterschiedlichen und teilweise stark schwankenden Wechselkursen, bedeutet dies ständige Beobachtung und Anpassung. Zudem können Kryptowährungen auf zahlreichen Plattformen zu einem freien Wechselkurs gegen andere Währungen getauscht werden, einheitliche Wechselkurse sind deswegen nicht verfügbar. Die Eidgenössische Steuerverwaltung (ESTV) berechnet für die Festlegung des Steuerwerts einen Durchschnittspreis, das arithmetische Mittel aus den Kursen verschiedener Handelsplattformen.

Aktuell werden in den entsprechenden Berufsverbänden verschiedene Buchungsarten und -modalitäten diskutiert. Die möglichen Alternativen können grundsätzlich wie in der Abbildung dargestellt zusammengefasst werden.

Wenn eine Revisionspflicht vorliegt, muss der Jahresabschluss einer externen Revisionsstelle vorgelegt werden. Kleine und mittlere Unternehmen werden in der Regel eingeschränkt geprüft. Aber auch wenn die eingeschränkte Revision weitestgehend auf Detailprüfungen verzichtet und sich bei der Prüfung hauptsächlich auf Befragungen und analytische Prüfungshandlungen stützt, unterliegt sie einer Sorgfaltspflicht. Und schliesslich gibt die Revisionsstelle ein Testat ab, mit dem sie bestätigt, «dass sie nicht auf Sachverhalte gestossen ist, aus denen sie schliessen muss, dass die Jahresrechnung […] nicht dem Gesetz […] entsprechen». Sind nun bei den Aktivposten bedeutende Konten in Kryptowährungen wie Bitcoin vorhanden und der Kurs des Bitcoins hat sich im Vergleich zum massgebenden Steuerwert stark nach unten verändert, stellt sich die Frage, ob der «Wahrheitsgehalt» des Jahresabschlusses damit noch gegeben ist und ob die Revisionsstelle noch guten Gewissens ein solches Testat abgeben kann.

Nebst der Werthaltigkeitsfrage stellt sich auch die Frage, ob das FinTech-Unternehmen eine Banklizenz benötigt oder nicht. Auch hier muss das Revisionsunternehmen prüfen, ob die entsprechenden Voraussetzungen erfüllt sind; denn sollte das innovative Unternehmen die Voraussetzungen der im Bankengesetz bzw. in der Bankverordnung vorgesehenen Erleichterungen nicht mehr erfüllen, dann führt dies zu einer Gesetzesverletzung, wenn innert der regulatorischen Fristen keine entsprechende Meldung bei der Finma erfolgt.

Schliesslich kann die Feststellung der Überschuldung bei inzwischen stark gesunkenem Kurswert ein Problem darstellen. Die Revisionsstelle hat hier die Pflicht – sofern der Verwaltungsrat dies nicht tut – den Richter über diesen Umstand zu benachrichtigen.

*Um eine korrekte Wiedergabe der technischen Begriffe sicherzustellen, wurden vorliegend Teile eines Fachartikels von Herrn Dr. Bellini, Direktor der blockchain4Innovation mit Sitz in Mailand, als fachliche Quelle übernommen, welcher auf der Plattform www.blockchain4innovation.it veröffentlicht wurde.