Ziel der Erbschaftssteuerreform – über die voraussichtlich im Juni 2015 abgestimmt wird – ist es, Vermögen über 2 Mio. Franken mit 20 Prozent zu besteuern. Die Autoren stellen im folgenden Beitrag dar, wie Erbschaften und Schenkungen nach aktuellem Recht behandelt werden und was sich bei Annahme der Initiative ändert.

Von Vermögen über 2 Mio. Franken sollen in Zukunft 20 Prozent an den Staat abgeführt werden, wenn sie vererbt oder verschenkt werden. Das ist das Ziel der Erbschaftssteuerreform, über die möglicherweise schon im Juni 2015 abgestimmt wird. Noch besteht einige Unsicherheit darüber, wie die neuen Bestimmungen umgesetzt werden, falls die Initiative angenommen wird. Besonders kompliziert ist die Rechtslage, wenn ein Nachlass Immobilien in anderen Kantonen als dem Steuerdomizil des Erblassers enthält. Dieser Beitrag untersucht zwei Fragen: Wie behandeln Kantone heute solche Erbschaften und Schenkungen an verwandte und andere Personen, und was wird sich daran voraussichtlich ändern? Im zweiten Teil geht es um die Frage, was die Initiative beabsichtigt, was der Initiativtext in Bezug auf Schenkungen tatsächlich regelt, und wie die offenen Punkte ausgelegt werden können. Damit wollen die Autoren auf Steuerrisiken hinweisen und dazu beitragen, dass Erblasser, Erben und Beschenkte korrekt beraten werden.

Wer seinem Lebenspartner Erbschafts- und Schenkungssteuern ersparen will, hinterlässt ihm am besten eine Liegenschaft in einem Kanton mit möglichst tiefen Steuersätzen für Nichtverwandte – so lautet eine weit verbreitete Ansicht: «Da sie bei Schenkung oder Erbgang in jenem Kanton besteuert werden, in dem die Häuser liegen, können Konkubinatspaare mit ihnen gezielte Erbschaftsplanung betreiben: Ideal ist ein Haus oder eine Wohnung im Kanton Schwyz. Dort gibt es weder Erbschafts- noch Schenkungssteuer.» 1

Eugen Muster, unverheiratet, zuletzt wohnhaft in Zürich, hinterlässt ein Vermögen von zwei Millionen Franken. In seinem Testament vermacht er seiner Tochter Wertschriften und Kontoguthaben im Wert von 1,5 Millionen Franken. Seine Lebenspartnerin soll eine Liegenschaft im Kanton Schwyz im Wert von 600 000 Franken erhalten und die darauf lastende Hypothek von 100 000 Franken übernehmen. Der Vermögenssteuerwert der Liegenschaft beträgt 500 000 Franken.

Herrn Musters Annahme, dass seine Lebenspartnerin nicht erbschaftssteuerpflichtig werde, wenn sie nach seinem Tod eine Liegenschaft im Kanton Schwyz zugewiesen erhält, erweist sich als falsch. In Tat und Wahrheit würde die Lebenspartnerin heute mit rund 80 000 Franken erbschaftsbesteuert. Die Liegenschaft im Kanton Schwyz ist zwar tatsächlich von der Erbschaftssteuer befreit, weil Immobilien grundsätzlich an ihrem Standort besteuert werden und der Kanton Schwyz die Erbschafts- und Schenkungssteuern abgeschafft hat. Nur: Massgeblich für die Besteuerung eines Nachlasses ist der letzte Wohnsitz des Erblassers, in diesem Fall der Kanton Zürich. Alle pflichtigen Erben und Vermächtnisnehmer – also auch die Erbin des Grundstücks im Kanton Schwyz – müssen ihr Erbe dort versteuern. Grund dafür ist die interkantonale Steuerausscheidung.

Wenn ein professioneller Berater diese Massnahme im Rahmen einer Nachlassplanung vorgeschlagen hat, ohne seine Kunden auf die Erbschaftssteuer und den damit einhergehenden Liquiditätsbedarf hinzuweisen, kann ihn das teuer zu stehen kommen. Unter Umständen kann er von der Lebenspartnerin schadenersatzpflichtig gemacht werden.

Die Höhe der Erbschaftssteuer hängt ab vom Wohnkanton des Erblassers, von steuerrechtlichen Sonderanknüpfungen, vom Verwandtschaftsgrad und von der Höhe der Erbschaft. In unserem Beispiel ist die Haupterbin mit ihrem Erbanteil von drei Vierteln von der Erbschaftssteuer befreit, weil sie die Tochter des Erblassers ist. Die Lebenspartnerin hingegen, die das verbleibende Viertel bekommt, muss im Kanton Zürich bis zu 36 Prozent ihres illiquiden Erbes abgeben. Wenn sie weniger als fünf Jahre lang mit ihrem verstorbenen Partner zusammengelebt hätte, könnte sie nicht einmal den Steuerfreibetrag von 50 000 Franken geltend machen.2

Erbschaften werden in erster Linie durch den letzten Wohnsitzkanton des Erblassers besteuert (Hauptsteuerdomizil). Die umfassende Kompetenz des Wohnsitzkantons zur Erhebung von Erbschaftssteuern wird einzig durch steuerrechtliche Sonderanknüpfungen beschränkt (z. B. Grundstücke und Betriebsstätten), die gleichzeitig weitere Kantone zur Erhebung von Erbschaftssteuern ermächtigen (beschränkte Steuerpflicht).3 Bis heute hat der Bund kein Ausführungsgesetz zum Verbot der interkantonalen Doppelbesteuerung für das Erbschafts- und Schenkungssteuerrecht erlassen, das in Art. 127 Abs. 3 der Bundesverfassung verankert ist.4 Diese gesetzgeberische Lücke hat deshalb das Bundesgericht durch eine langjährige und weitgehend gefestigte Rechtsprechung geschlossen und so die notwendige Rechtssicherheit geschaffen.5

Der steuerrechtliche Verkehrswert entspricht dem Marktpreis am Tag der Einschätzung, also dem Preis, den Käufer auf dem freien Marktzu diesem Zeitpunkt für die Liegenschaft zu bezahlen bereit wären. Er wird sporadisch neu geschätzt und bleibt bis zur nächsten rechtskräftigen Einschätzung unverändert. Befindet sich eine Liegenschaft in einem anderen Kanton, übernehmen die kantonalen Steuerämter für die Berechnung der Erbschaftssteuer oft diesen Verkehrswert, während sie Liegenschaften im eigenen Kanton in der Regel neu schätzen. 6

Für die Vermögenssteuer ist der Vermögenssteuerwert massgebend. In den meisten Kantonen bemisst sich der Vermögenssteuerwert nach dem steuerrechtlichen Verkehrswert.

Die Doppelbesteuerungspraxis des Bundesgerichts sieht vor, dass die beteiligten Wohnsitz- und Liegenschaftskantone jeden Erbteil und jedes Vermächtnis im Umfang ihrer kantonalen Besteuerungsquote besteuern dürfen. Dabei entspricht die Besteuerungsquote dem kantonalen Anteil an den Gesamtaktiven.7 Ob einzelne Erbschaftsaktiven den Erben oder Vermächtnisnehmern letztwillig zugewiesen worden sind, ist unerheblich. Mit anderen Worten werden alle Erben und Vermächtnisnehmer in allen Kantonen steuerpflichtig, die an der Besteuerung der Erbschaft beteiligt sind. Gehören zu einem Nachlass Liegenschaften ausserhalb des letzten Wohnsitzkantons des Erblassers, kann sowohl der Wohnsitz- als auch der Liegenschaftskanton Erbschaftssteuern erheben.8

Die Besteuerungsquote ist der prozentuale Anteil am Nettonachlass, den der jeweilige Kanton aufgrund der interkantonalen Steuerausscheidung besteuern darf. Für die Ermittlung ihrer Quote müssen die Kantone alle Nachlassaktiven nach einheitlichen Kriterien bewerten.9 Deshalb wird für Liegenschaften nicht der Verkehrswert, sondern der sogenannte Repartitionswert eingesetzt, um die Steuerausscheidungsquote zu ermitteln. Zur Berechnung dieses Werts werden die Nachlassaktiven nach den Grundsätzen der Vermögenssteuerausscheidung verlegt – die beweglichen Aktiven an den letzten Wohnsitz und die Liegenschaften an ihre Standorte.

Jeder Kanton bewertet Liegenschaften nach mehr oder weniger unterschiedlichen Regeln. Deshalb werden sogenannte Repartitionswerte als Korrekturfaktor herangezogen, damit der Vergleich der Aktiven im Wohnsitzkanton mit denjenigen am Belegenheitsort aussagekräftig ist.10 Der Repartitionsfaktor ist ein Prozentsatz, mit dem die kantonalen Vermögenssteuerwerte von Liegenschaften für die interkantonale Steuerausscheidung angeglichen werden. Das Ergebnis dieser Korrektur ist der Repartitionswert. Die Schweizerische Steuerkonferenz legt die Repartitionsfaktoren regelmässig neu fest.11

Ein Repartitionsfaktor unter 100 Prozent bedeutet, dass der Vermögenssteuerwert von Liegenschaften in diesem Kanton über dem schweizerischen Mittel liegt.12 Ein Faktor über 100 Prozent bedeutet, dass die Steuerwerte im betreffenden Kanton unter dem Mittel liegen.13

Der Vermögenssteuerwert einer Liegenschaft beträgt im Kanton Schaffhausen 500 000 Franken, was dem schweizerischen Mittel entspricht (100 %).14 Der Kanton Aargau besteuert eine gleichwertige Liegenschaft zu 588 235 Franken. Besonders tief setzt der Kanton Basel-Land den Vermögenssteuerwert an, nämlich bei 192 308 Franken. Die Schweizerische Steuerkonferenz hat deshalb Repartitionsfaktoren von 85 für den Kanton Aargau und 260 Prozent für den Kanton Baselland festgelegt.15 Um die Vergleichbarkeit zwischen den Kantonen herzustellen, wird der Steuerwert der Liegenschaft im Kanton Aargau mit 0,85 multipliziert, der Steuerwert aus dem Kanton Basel-Land mit 2,6.

Zurück zu unserem Eingangsbeispiel. Der Repartitionsfaktor für den Kanton Schwyz beträgt 80 Prozent des Vermögenssteuerwerts.16 Damit ergibt sich für die Liegenschaft ein Repartitionswert von 400 000 Franken (0,8 × 500 000 Franken). Die Differenz zwischen dem Vermögenssteuer- und dem Repartitionswert der Liegenschaft beträgt also 100 000 Franken. Nach der bundesgerichtlichen Rechtsprechung darf der Wohnsitzkanton diese Wertdifferenz im Rahmen seiner kantonalen Quote auch besteuern (80 % von 100 000 Franken = 80 000 Franken).17

Nach der Doppelbesteuerungspraxis des Bundesgerichts werden bei der interkantonalen Steuerausscheidung die Passiven proportional nach der Lage der Aktiven verteilt. Diese Aufteilung erfolgt als prozentuale Quote und ist nicht objektbezogen. Denn Nachlassschulden wie Hypotheken sind grundsätzlich nicht an einzelne Aktiven gebunden.

Eine Hypothek beinhaltet zwei Aspekte, die unterschiedlich betrachtet werden müssen: das Darlehen und die Sicherstellung dieses Darlehens in Form einer Grundpfandverschreibung. Während die Sicherstellung mit dem Objekt verknüpft ist und sein Schicksal teilt, ist das Darlehen nicht objekt-, sondern personenbezogen. Mit dem Tod des Erblassers gehen die Verpflichtungen aus dem Darlehen (Zins und Amortisation) universalsukzessorisch (Art. 560 Abs. 1 ZGB) auf die Erben als Gesamtschuldner über (Art. 560 Abs. 3 ZGB), während die Grundpfandverschreibung unverändert auf dem Grundstück lastet.

Angenommen, ein Erblasser verfügt letztwillig die Zuweisung einer Liegenschaft aus seinem Nachlass – sei es als Teilungsanordnung zugunsten eines Erben oder als Vermächtnis – ohne gleichzeitig eine Übernahmeverpflichtung für die Hypothek auf dieser Liegenschaft anzuordnen. In diesem Fall erwirbt der Begünstigte die Liegenschaft im Alleineigentum, während das hypothekarisch gesicherte Darlehen bis zur Erbteilung im Gesamteigentum aller Erben bleibt. Die übrigen Erben beteiligen sich im Verhältnis ihres Erbanteils also indirekt an der Hypothekarschuld, während sie im Aussenverhältnis – gegenüber der Bank – persönlich, unbeschränkt und solidarisch haften (Solidarbürgschaft nach Art. 603 ZGB). Diese unbeschränkte Solidarhaftung bleibt bis maximal fünf Jahre nach der Erbteilung bestehen, falls die Bank eine Aufteilung beziehungsweise Schuldübernahme durch einzelne Erben ablehnt (Art. 639 ZGB). Der Begünstigte erhält also möglicherweise mehr, als vom Erblasser effektiv beabsichtigt war.

Das Risiko, dass die übrigen Erben für ausstehende Zahlungen aufkommen müssen, ist zwar gering, weil die Bank bei einem Zahlungsausfall die Liegenschaft verkaufen lassen kann (Betreibung auf Pfandverwertung). Trotzdem bleibt ein latentes Risiko, dessen sich viele Erben oft nicht im vollen Ausmass bewusst sind, wenn sie einen Erbteilungsvertrag unterschreiben. Schwerer wiegt ein zusätzliches Risiko: Nachdem die Liegenschaft verwertet und die Hypothek aus dem Erlös getilgt worden ist, kann der Begünstigte als neuer Eigentümer der Liegenschaft auf seine Miterben regressieren: Er kann die von ihm vollständig getilgte Hypothekarschuld nämlich unter Umständen anteilmässig von seinen Miterben einfordern (Art. 640 Abs. 3 ZGB), sofern das im Erbteilungsvertrag nicht ausdrücklich ausgeschlossen wurde.

Zum Nettonachlass zählen die steuerbaren Vermögenswerte (Aktiven), vermindert um die Schulden (Passiven). Nach der Doppelbesteuerungspraxis des Bundesgerichts dürfen die Kantone im Rahmen ihrer Besteuerungsquoten ihre eigenen Verfahrens- und Bewertungsregeln anwenden, um den steuerbaren Nettonachlass zu ermitteln.18 Bei den Methoden und Kriterien für die Ermittlung der Verkehrswerte gibt es zum Teil beträchtliche kantonale Unterschiede.

Befinden sich im Nachlass Liegenschaften in anderen Kantonen als dem Hauptsteuerdomizil, kommt es zu einer interkantonalen Steuerausscheidung. Der massgebende Nettonachlass wird dann in zwei Schritten ermittelt.

Die Passiven werden proportional auf die beweglichen und unbeweglichen Aktiven im Nachlass verteilt.19 Zu diesem Zweck werden zunächst alle Liegenschaften anhand ihres Repartitionswerts auf das schweizerische Mittel gebracht.20 Auf diesen Mittelwerten errechnet sich das sogenannte Reinvermögen I.21 Der Nettonachlass I dient der interkantonalen Steuerausscheidung.

Bei der Erbschaftssteuer werden sämtliche Aktiven und Passiven zum Verkehrswert besteuert, nicht zum Repartitionswert. Deshalb sind Repartitionswerte, die im Nettonachlass I enthalten sind, in einem zweiten Schritt «mittels Abzügen oder Zuschlägen auf das Niveau im Wohnsitzkanton zu bringen (Basis des sog. Reinvermögens II)».22 Die Kantone sind frei, den steuerbaren Nettonachlass nach ihren Bewertungsregeln zu berechnen.23 Inner- und ausserkantonale Liegenschaften sind dabei auf jeden Fall nach einheitlichen Regeln zu bewerten.24

Der Nettonachlass II bildet das steuerbare Nettonachlassvermögen. Weil die Aktiven nach kantonalem Recht bewertet werden und damit auch der Verteilschlüssel für die proportionale Verteilung der Passiven festgelegt wird, «besteht freilich keine Gewähr dafür, dass die von den einzelnen Kantonen berechneten Anteile zusammen genau dem vollen Betrag der Schulden entsprechen.»25 Eine Ungenauigkeit, die das Bundesgericht laut Zuppinger bisher bewusst in Kauf genommen hat.26

Die Höhe der Erbschaftssteuer hängt vom Verwandtschaftsgrad und vom satzbestimmenden Nettonachlassvermögen ab. Nach der Doppelbesteuerungspraxis des Bundesgerichts dürfen die Kantone die Bemessung aufgrund des anwendbaren Grundtarifs und eines Zuschlags für den Verwandtschaftsgrad besteuern. Der Steuersatz ist ein Prozent- oder Promillesatz, zu dem der Nettonachlass II im Umfang der kantonalen Quote erbschaftsbesteuert wird.27

Aktiven CHF 1 900 000 (100 %)

a) Im Kt. ZH steuerbar

liquide Mittel CHF 1 500 000 (78,9 %)

b) Im Kt. SZ steuerbar

Liegenschaft Kt. SZ CHF 400 000 (21,1 %)

(Repartitionswert)

Passiven

Hypothek CHF 100 000

Nettonachlass I CHF 1 800 000

Wertdifferenz CHF 80 000 (gerundet)28

Liegenschaft Kt. SZ

Nettonachlass II CHF 1 880 000

Erbschaftssteuern der Lebenspartnerin im Kanton Zürich

Erbanteil der

Lebenspartnerin CHF 70 000 (25 %)

abzügl. Freibetrag29 CHF 50 000

Grundtarif: 18 60030 + Zuschlag:

600 %31 auf CHF 420 000

Vor Ausscheidung:

100 % CHF 111 600

Nach Ausscheidung:

78,9 % CHF 88 052

Die Höhe der Erbschaftssteuer steigt nicht linear zum Nettonachlassvermögen, sondern progressiv, also überproportional. Je höher das Nettonachlassvermögen ist, desto höher ist in der Regel der kantonale Grundtarif für die einfache Steuer.

Die einfache Steuer wird in den kantonalen Erbschafts- und Schenkungssteuergesetzen oft mit einem sogenannten Multiplikator multipliziert, der vom Verwandtschaftsgrad abhängt. Je näher verwandt eine begünstigte Person ist, desto tiefer fällt die Erbschafts- oder Schenkungssteuer aus. Nicht alle Kantone arbeiten mit Multiplikatoren.

Der steuerrechtliche Begriff der Lebenspartnerschaft (Konkubinat) ist in der Schweiz nicht einheitlich geregelt. Die Kantone wenden unterschiedliche Kriterien dafür an, wann für Lebenspartner ein tieferer Grundtarif oder höhere Steuerfreibeträge gelten.32 Sind diese Kriterien nicht erfüllt, werden Lebenspartner zum Tarif für Nicht-Verwandte ohne Freibeträge besteuert.

Die Besteuerung einer Schenkung erfolgt nicht personen-, sondern objektbezogen.33 Deshalb erübrigt sich eine interkantonale Steuerausscheidung. Für Schenkungen und Erbvorbezüge (mit oder ohne Ausgleichung)34 steht das Besteuerungsrecht im interkantonalen Verhältnis ausschliesslich dem Kanton am Wohnsitz der schenkenden Person (bewegliches Vermögen) bzw. am Standort zu (Liegenschaften). Ebenfalls als Schenkung und nicht als Erbschaft werden Querschenkungen qualifiziert.35 Eine Querschenkung entsteht, wenn die Erben eine Vereinbarung treffen, die von der gesetzlichen oder letztwillig verfügten Teilungsordnung abweicht. Erfolgt die Zuweisung der Liegenschaft in Form einer gemischten Schenkung – zum Beispiel durch die gleichzeitige Übernahme einer Hypothek – so werden die auf dem Grundstück lastenden Schulden bei der Bemessung der Schenkungssteuer am Standort voll berücksichtigt.36

Hätte Herr Muster seiner Lebenspartnerin die Liegenschaft im Kanton Schwyz zu Lebzeiten geschenkt, wäre diese Schenkung sowohl im Kanton Schwyz als auch im Kanton Zürich steuerfrei gewesen.

Was steuerrechtlich irrelevant ist, hat weitreichende erbrechtliche Konsequenzen. Erfolgt die Zuweisung einer Erbschaftssache durch eine Teilungsvorschrift (Art. 608 Abs. 1 ZGB), erhält die bedachte Person Erbenstellung. Die Erben bilden von Gesetzes wegen eine Gesamteigentümergemeinschaft (Art. 602 Abs. 2 ZGB). Sie müssen ihre Beschlüsse einstimmig fassen (Art. 602 Abs. 2 ZGB), haben umfassende individuelle Informations- und Kontrollrechte, und der Erbteilungsvertrag bedarf der Unterschrift aller Erben. Je grösser die Zahl der Erben und je ferner ihr Verwandtschaftsgrad, desto konfliktanfälliger und langwieriger wird der Erbgang. Demgegenüber hat ein Vermächtnisnehmer weder Mitwirkungspflichten noch -rechte. Er verfügt lediglich über eine Forderung gegenüber dem Nachlass beziehungsweise dessen Erben.

Am 12. Dezember 2014 hat die Bundesversammlung der Schweizerischen Eidgenossenschaft die Volksinitiative «Millionen-Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)»37 für gültig erklärt und Volk und Ständen zur Abstimmung unterbreitet.38 Die Reform zielt auf eine Besteuerung grosser Vermögen.39 Bereits der Titel der Initiative weist auf den fiskalischen Zweck hin: Mit dem zusätzlichen Steueraufkommen sollen Finanzierungslücken bei der AHV geschlossen werden.40 Darüber hinaus führen die Initianten eine Umverteilung als weiteres Ziel an.41

Die Initiative sieht vor, dass der Teil eines Nachlasses, der 2 Millionen Franken übersteigt, in der ganzen Schweiz mit 20 Prozent besteuert wird. Heute sind die Erbschaftssteuern ausser in Graubünden und Solothurn als Erbanfallsteuern ausgestaltet, und die Kantone berücksichtigen die Art der Verwandtschaft und den Verwandtschaftsgrad bei der Festlegung von Freibeträgen und bei ihren progressiven Tarifen. Die Erbschaftssteuerreform sieht hingegen eine Nachlasssteuer vor, bei der grundsätzlich irrelevant ist, wer die Begünstigten sind. Ausnahmen von der Besteuerung sind für einige wenige Tatbestände vorgesehen, die der Initiativtext abschliessend aufzählt.42 Mit dem Inkrafttreten der Reform würde die vorab beschriebene Problematik der Steuerausscheidung hinfällig. Problematisch sind die Schenkungen im Zeitraum bis zum Inkrafttreten der Reform. Hierbei sind nachfolgende Auswirkungen zu beachten.

Gemäss Art. 197 Ziff. 9 Abs. 1 BV (neu) tritt das neue Erbschaftssteuerrecht am 1. Januar des zweiten Jahres nach der Annahme der Initiative in Kraft. Falls die Reform im Sommer 201543 angenommen wird, ist das neue Erbschaftssteuerrecht somit ab 1. Januar 2017 gültig. Bis dahin gelten die bestehenden kantonalen Regelungen. Für Erbschaften bis zum 31. Dezember 2016 sind somit noch die Grundsätze über die interkantonale Steuerausscheidung anwendbar, die in Teil I beschrieben worden sind.44

Schenkungen werden gemäss Art. 197 Ziff. 9 Abs. 1 BV Satz 3 BV (neu) bereits rückwirkend ab 1. Januar 2012 dem Nachlass zugerechnet. Neben verfassungsrechtlichen Bedenken45 ist unklar, welche steuerlichen Rechtsfolgen sich aus dieser Übergangsregelung für Schenkungen – insbesondere Grundstücksschenkungen – ergeben, die vor Inkrafttreten der Reform erfolgt sind.

Der Wortlaut spricht von einer «Zurechnung zum Nachlass». Dies bedeutet, dass Schenkungen zwischen dem 1. Januar 2012 und dem Inkrafttreten der Reform (nachfolgend: rückwirkungsbedrohte Schenkungen) nachträglich der Bundeserbschaftssteuer unterstellt werden sollen. Dabei handelt es sich um fiktives Nachlassvermögen. Eine Besteuerung rückwirkungsbedrohter Schenkungen erfolgt mit dem Tod des Erblassers. Der heute geltende Freibetrag von 20 000 Franken pro Jahr und Beschenktem gilt daher nicht. Es wird vielmehr ein neuer Freibetrag von 2 Millionen Franken auf den gesamten Nachlass gewährt, wobei rückwirkungsbedrohte Schenkungen mitberücksichtigt werden.

Die Rückwirkungsfiktion führt erstens zu einer neuen rechtlichen Qualifikation von Schenkungen zu Nachlassvermögen und zweitens zu einer Verlagerung der Steuerschuld.46 Während bei den aktuellen kantonalen Schenkungssteuern der Beschenkte steuerpflichtig ist, wird die Erbschaftssteuer nach dem Wortlaut der Volksinitiative auf dem Nachlass erhoben. Da der Nachlass zivilrechtlich den Erben anteilig zugerechnet wird47 und entsprechend dem Wortlaut von Art. 129a Abs. 2 Satz 1 BV (neu) die Erbschaftssteuer «auf dem Nachlass […] erhoben (wird)», ist letztlich also der Erbe für die rückwirkungsbedrohten Schenkungen steuerpflichtig.48

Schenkungen vor dem Inkrafttreten der Erbschaftssteuerreform unterliegen den kantonalen Schenkungssteuern. Eine Steuerausscheidung49 ist in diesem Fall nicht erforderlich. Vielmehr erfolgt eine objektmässige Zuweisung.50

Dieser verfassungsrechtlich gemäss Art. 3 BV vorgesehenen Kompetenzordnung zugunsten der Kantone trägt auch die Erbschaftssteuerreform Rechnung. Gemäss Art. 197 Ziff. 9 Abs. 1 Satz 2 BV (neu) werden die kantonalen Erlasse über die Erbschafts- und Schenkungssteuer erst mit dem Inkrafttreten des neuen Erbschafts- und Schenkungssteuerrechts aufgehoben. Die kantonalen Verfügungen betreffend rückwirkungsbedrohter Schenkungen bleiben bestehen. Zur Vermeidung einer Doppelbesteuerung sieht die Initiative eine Anrechnung der bezahlten kantonalen Schenkungssteuern vor.

Unklar ist, wie die Anrechnung gemäss Art. 197 Ziff. 9 Abs. 2 lit. b Satz 2 BV (neu) umgesetzt werden wird. Grundsätzlich ermöglicht ein Anrechnungsverfahren lediglich eine Anrechnung bezahlter Schenkungssteuern bis zum Erbschaftssteuerbetrag («Anrechnungshöchstbetrag»).51 Ein Erstattungsverfahren ist im Initiativ-Entwurf nicht vorgesehen. Fällt die kantonale Schenkungssteuer höher aus als die spätere Erbschaftssteuer, entsteht ein Anrechnungsüberschuss, der den Steuerpflichtigen belastet. Allerdings ist diese pauschale Aussage zu spezifizieren. Ob und inwieweit ein Anrechnungsüberschuss entsteht, hängt nämlich von der Ausgestaltung des Anrechnungsverfahrens ab. Grundsätzlich kommen unseres Erachtens zwei Varianten in Betracht.

Die erste Möglichkeit besteht darin, dass die gesamte kantonale Schenkungssteuer an die Erbschaftssteuer des Bundes angerechnet werden kann, solange die Erbschaftssteuer höher ausfällt als die Schenkungssteuer. Diese Variante ist einfach und lässt sich leicht umsetzen. Allerdings stellt sie die Ziele der Erbschaftssteuerinitiative infrage. Wie in den nachfolgenden Berechnungen gezeigt wird,52 profitieren bei einem solchen Anrechnungsverfahren nämlich vor allem grosse Vermögen. Vermögende Personen könnten daher bis zum Inkrafttreten der Reform Schenkungen ohne Steuernachteil vornehmen, wohingegen in bestimmten Konstellationen ein Steuerhemmnis ohne Anrechnungspotenzial für weniger vermögende Personen aufgebaut würde. Dies widerspricht dem erklärten Ziel der Initiative, grosse Vermögen stärker zu belasten und die Chancengleichheit zu verbessern.53

Möglich ist auch ein System, bei dem die Schenkungssteuer nur an den Teil der Erbschaftssteuer angerechnet wird, der auf den betreffenden Vermögensgegenstand entfällt. Auch das ist problembehaftet: Bei diesem System werden Schenkungen benachteiligt, die einem hohen kantonalen Steuertarif unterliegen. Bei niedrigen kantonalen Steuertarifen ist eine Schenkung in der Regel unproblematisch, sofern ein gewisser Restvermögenswert vorhanden ist. Dieses Restvermögen entspricht dem Wert des dereinstigen Nachlasses, vermindert um den Anrechnungswert der lebzeitigen Schenkung. Nähert sich die effektive Steuerbelastung hingegen 20 Prozent, lohnt sich eine Schenkung in der Regel nur für sehr vermögende Personen. Wie später noch zu zeigen ist, müsste das Gesamtvermögen in so einem Fall mindestens um die 400 Mio. Franken betragen. Bei einer kantonalen Schenkungssteuerbelastung über 20 Prozent ist eine vollständige Anrechnung nicht mehr möglich.

Die Benachteiligung von Schenkungen in Hochsteuerkantonen widerspricht unseres Erachtens dem Grundsatz der Besteuerung nach der Leistungsfähigkeit gemäss Art. 127 Abs. 2 BV. Die Erbschaftssteuerreform bezweckt eine kantonsübergreifende einheitliche Besteuerung von Erbschaften und Schenkungen zu einem linearen Tarif. Sowohl die verfassungsrechtliche Kompetenzordnung zugunsten der Kantoneals auch das Bedürfnis der Kantone nach Planungssicherheit rechtfertigen unseres Erachtens zwar, dass die Kantone bis zum Inkrafttreten der Reform an ihren progressiven Steuertarifen festhalten. Ein Anrechnungsverfahren, das der unterschiedlichen Schenkungssteuerbelastung keine Rechnung trägt und zu einer Doppelbelastung von kantonaler Schenkungs- und bundesrechtlicher Erbschaftssteuer auf denselben Schenkungsgegenstand führt, verstösst jedoch gegen die Gleichbehandlung der Steuerpflichtigen.54

Die fiktionsbegründete Verlagerung der Steuerschuld vom Beschenkten auf den Erben kann weitere Probleme schaffen. Wenn ein Beschenkter gleichzeitig Erbe ist und seine Erbschaft nicht ausschlägt,55 kann er eine Doppelbesteuerung zumindest reduzieren, indem er die Schenkungssteuern wie beschrieben an die Erbschaftssteuer anrechnen lässt.

Fraglich ist, ob der Erbe die Schenkungssteuer anrechnen lassen kann, wenn er nicht der Beschenkte ist. Hier ist abzuwarten, wie der Bund Art. 197 Ziff. 9 Abs. 2 lit. b Satz 2 BV (neu) umsetzt. Der Initiativtext spricht lediglich von «bezahlte(n) Schenkungssteuern» und indiziert jedenfalls nicht, dass die Schenkungssteuern die Erben belastet haben müssen. Darüber hinaus würde man den Erben aufgrund der Fiktionswirkung des Art. 197 Ziff. 9 Abs. 1 Satz 3 BV (neu) mit einer Steuer belasten, ohne dass durch eine lebzeitige Schenkung eine entsprechende Bereicherung eingetreten wäre. Es besteht ein systematischer Zusammenhang zwischen der vorgenannten Fiktionsregelung und der Anrechnungsregelung nach Art. 196 Ziff. 9 Abs. 2 lit. b BV (neu). Die gesamte Konstruktion ist potenziell darauf ausgerichtet, vorgezogene Schenkungen zu verhindern, die darauf abzielen, die Erbschaftssteuer zu umgehen. Dieses Ziel wird jedoch auch dann erreicht, wenn der Erbe Schenkungssteuern, die der Beschenkte bezahlt hat, an seine Erbschaftssteuerschuld anrechnen lassen kann. Unabhängig vom Verfahren ist die Anrechnung auf die kantonale Schenkungssteuer begrenzt, die der Beschenkte bezahlt hat. Eine Mehrbelastung durch den neuen linearen Tarif von 20 Prozent verbleibt beim Erben.

Falls die Reform eine Mehrheit bei Volk und Ständen findet, stellt sich die Frage, welchen steuerlichen Risiken rückwirkungsbedrohte Schenkungen ausgesetzt sind, bis die Reform in Kraft tritt. In der Praxis werden Grundstücke besonders häufig verschenkt, weil sie oft einen grossen Teil des Gesamtvermögens ausmachen.

Die Autoren haben für unterschiedliche Grundstückwerte56 und Standorte57 untersucht, wie viel Restvermögen nötig ist, damit die Schenkungssteuern möglichst vollständig angerechnet werden können. Dabei haben sie beide möglichen Anrechnungsmethoden berücksichtigt. Die folgenden Berechnungen geben lediglich eine Orientierung und erlauben keine abschliessende Beurteilung. Die Entwicklung des Verkehrswerts der Immobilien ist ebenso schwer prognostizierbar wie die Entwicklung des Gesamtvermögens schlechthin. Beides hängt unter anderem von der gesamtwirtschaftlichen Entwicklung, der Anlagestrategie und dem Zeitpunkt des Todes des Erblassers ab. Unklar ist auch, nach welchem Verfahren und nach welchen Kriterien der steuerliche Verkehrswert von Grundstücken in Zukunft ermittelt wird. Offen ist auch der Stichtag für die Bewertung, was insbesondere bei Liegenschaften von grosser Bedeutung ist.

Ehegatten, eingetragene Partner und Nachkommen (Kinder und Enkel) sind von der Schenkungssteuer befreit, und Geschwister erhalten in der Praxis eher selten Schenkungen. Darum sind diese Personengruppen hier nicht berücksichtigt. Diese Untersuchung konzentriert sich auf Schenkungen an Lebenspartner58 und Stiefkinder, die am ehesten steuerlichen Risiken ausgesetzt sind.

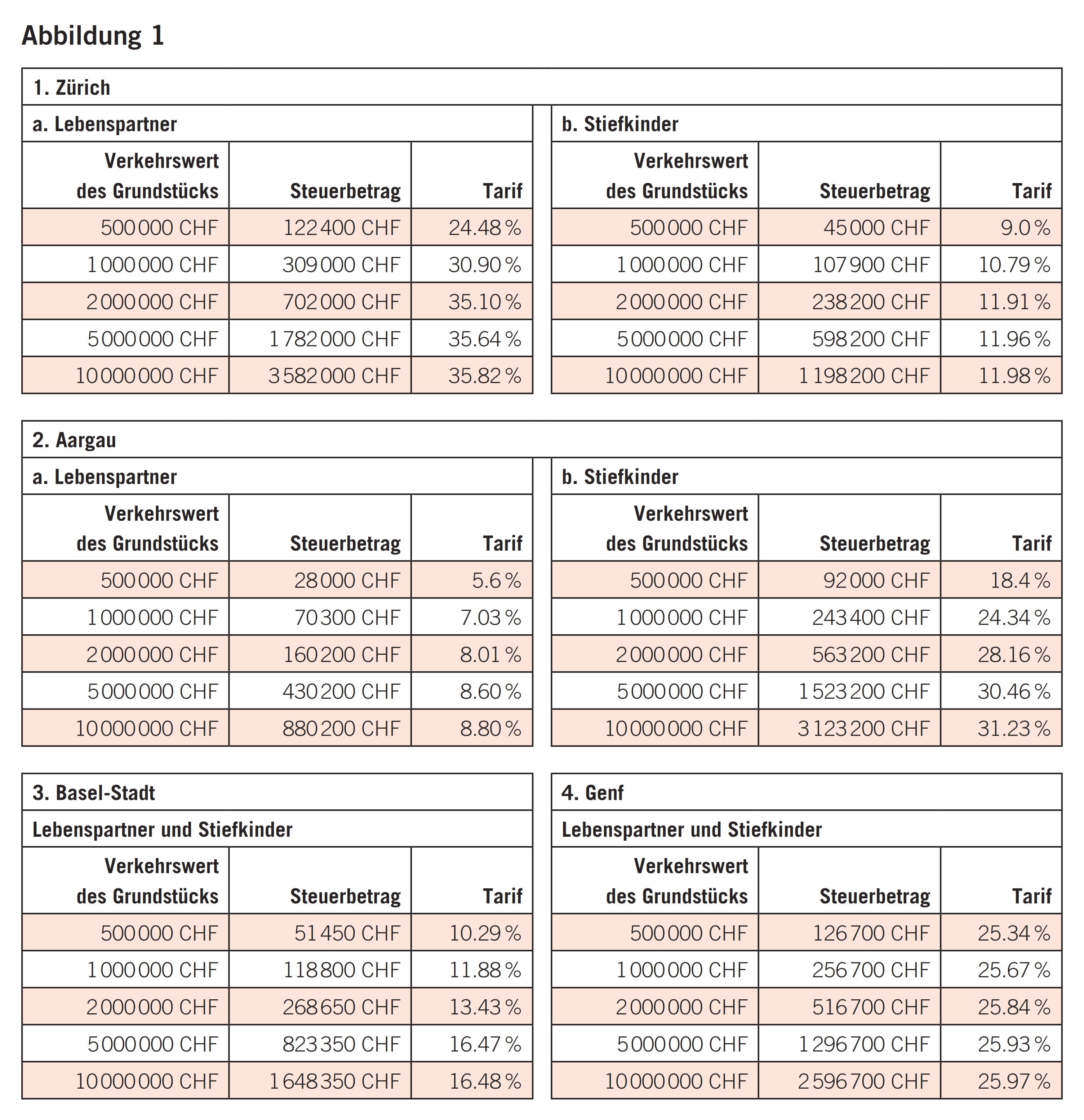

Die Tarife der kantonalen Schenkungssteuer weisen erhebliche Unterschiede auf. Für Lebenspartner liegt er im Kanton Aargau zwischen 4 und 9 Prozent, im Kanton Basel-Stadt zwischen 7,5 und 16,5 Prozent, im Kanton Genf zwischen 24 und 26 Prozent und im Kanton Zürich zwischen 12 und 36 Prozent. Ähnlich gross sind die Unterschiede bei den Steuertarifen für Stiefkinder.

Die in Abbildung 1 aufgeführten Steuerbeträge und -tarife gelten aktuell für die Schenkung von Grundstücken an Konkubinatspartner und Stiefkinder.

Die Erbschaftssteuer hängt vom Verkehrswert59 des Gesamtvermögens zum Zeitpunkt des Todes des Erblassers ab. Es gilt ein Freibetrag von 2 Mio. Franken; besteuert werden also nur Vermögen über 2 Mio. Franken. Bei einem Gesamtvermögen von 20 Mio. Franken beträgt die Steuerbelastung rund 18 Prozent, für eine Grenzsteuerbelastung von 20 Prozent (Näherungswert: 19,99 Prozent) sind mehr als 400 Mio. Franken nötig.60

Bei der Anrechnung der kantonalen Schenkungssteuer an die gesamte Erbschaftssteuer ist die Anrechnungsobergrenze umso höher, je grösser der Restvermögenswert61 im Zeitpunkt des Todes des Erblassers ist.62 Liegt die Steuer für die Schenkung des Grundstücks unter 20 Prozent, ist mit steigendem Verkehrswert des Grundstücks weniger Restvermögen für eine vollständige Anrechnung erforderlich. Je niedriger der Grundstücksverkehrswert, desto mehr Restvermögen ist für eine vollständige Anrechnung erforderlich. Beträgt die Schenkungssteuer mehr als 20 Prozent, kehrt sich diese Regel um: Mit steigendem Grundstücksverkehrswert bedarf es eines höheren Restvermögens für eine vollständige Anrechnung. Je kleiner der Grundstücksverkehrswert, desto weniger Restvermögen benötigt man für eine vollständige Anrechnung.63

Insgesamt lässt sich Folgendes festhalten: Kleine Vermögen, die hauptsächlich aus Grundstücken bestehen, profitieren eher nicht von dieser Anrechnungsmethode. Mit Schenkungen an Lebenspartner oder Stiefkinder sollte in diesen Fällen abgewartet werden, bis die Erbschaftssteuerreform in Kraft oder durch ein Bundesgesetz konkretisiert worden ist. Grosse Vermögen, von deren Wert Grundstücke einen kleineren Teil ausmachen, profitieren am ehesten von der Anrechnung. Schenkungen an Lebenspartner oder Stiefkinder sind dann ohne Steuernachteil möglich.

Abbildung 2 zeigt, wie viel Restvermögen je nach Wert und Standort des Grundstücks im Zeitpunkt des Todes für eine vollständige Anrechnung notwendig ist.

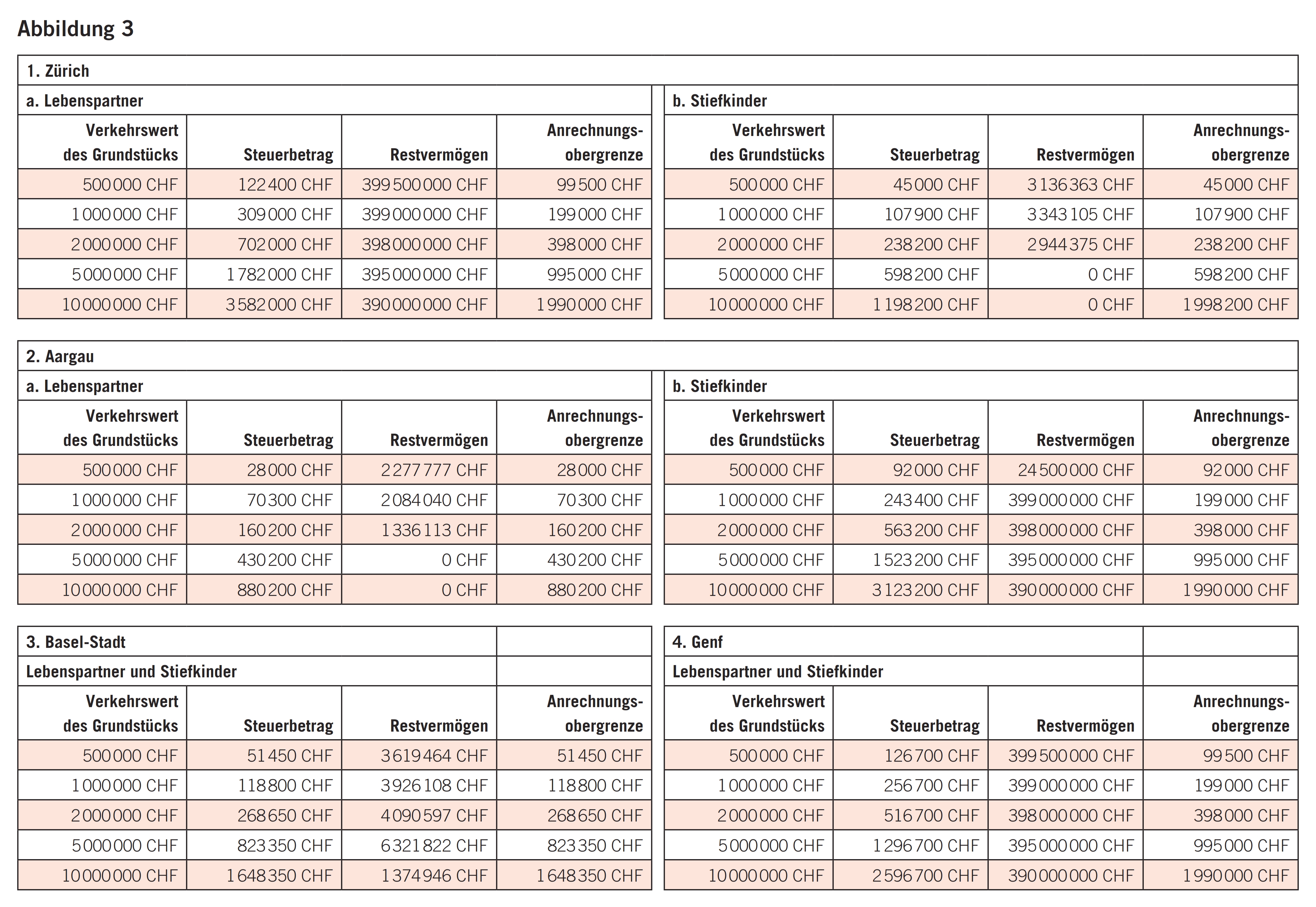

Komplizierter ist die Anrechnung an die Erbschaftssteuer, die auf das Grundstück entfällt. Nur in Kantonen mit niedrigen Tarifen für Schenkungen an Lebenspartner ist eine rückwirkungsbedrohte Schenkung unproblematisch, sofern im Zeitpunkt des Todes ein ausreichendes Restvermögen vorhanden ist.64 Nähert sich der Schenkungssteuertarif für Dritte (z. B. Stiefkinder) einer effektiven Steuerbelastung von 20 Prozent, können nur sehr vermögende Personen die Schenkungssteuern vollständig anrechnen. Für weniger vermögende Personen empfiehlt es sich wegen der (potenziellen) Anrechnungsbeschränkung, die Grundstücksübertragung bis zur Volksabstimmung aufzuschieben beziehungsweise abzuwarten, bis das neue Erbschaftssteuergesetz in Kraft tritt. Übersteigt die kantonale Schenkungssteuer 20 Prozent auf ein Grundstück, ist eine vollständige Anrechnung nicht möglich. In diesem Fall kann höchstens ein (näherungsweiser) Betrag von 20 Prozent des Grundstücksverkehrswerts angerechnet werden. Hierfür ist ein erhebliches Gesamtvermögen erforderlich. Ein System mit einer Anrechnung an die anteilige Erbschaftssteuer ist komplexer. Es gibt z. B. keinen direkten Zusammenhang zwischen dem Verkehrswert des Grundstücks und dem Restvermögen. Ein höherer Grundstücksverkehrswert bedeutet nicht automatisch, dass ein höheres Restvermögen für eine vollständige Anrechnung des Anrechnungsbetrags (kantonale Erbschaftssteuer) nötig ist. Dies hängt damit zusammen, dass sich der anrechenbare Betrag aus progressiven kantonalen Steuersätzen ergibt.

Je nach Wert und Standort des Grundstücks bedarf es folgender Restvermögenswerte für eine maximale Anrechnung von 20 Prozent des Grundstückswerts (vgl. Abbildung 3).

Die schenkungs- und erbschaftssteuerliche Beratungslage betreffend Grundstücksübertragungen ist komplex. Schenkungen von Grundstücken in einem Kanton ohne bzw. mit niedrigen Erbschafts- und Schenkungssteuern können vor dem Hintergrund der interkantonalen Steuerausscheidung sinnvoll und – beratungsrechtlich – geboten sein.

Durch die hängige Erbschaftssteuer-Initiative verkompliziert sich die Beratungssituation, da sowohl der genaue Zeitpunkt des Inkrafttretens als auch die konkrete Umsetzung der Reform und insbesondere im Regelfall auch der Todeszeitpunkt offen sind.

Bei Privatpersonen mit einem Vermögen von weniger als 2 Mio. CHF kann eine vorgenannte Grundstücksschenkung dennoch sinnvoll und – beratungsrechtlich – geboten sein, um höhere kantonale Erbschaftssteuern für den möglichen Todesfall vor dem Stichtag des Inkrafttretens der Erbschaftssteuer-Initiative zu vermeiden.

Bei Vermögen von mehr als 2 Mio. CHF ist zu beachten, dass eine Grundstücksschenkung – falls die Initiative in Kraft tritt und der Erblasser den Stichtag überlebt – künftige Erbschaftssteuern auslöst. Sie kann dennoch beratungsrechtlich geboten sein, falls ein Versterben des Erblassers vor dem Stichtag absehbar ist.65 Einen Anrechnungsübergang gibt es bei Kantonen ohne bzw. mit niedrigem Erbschafts- und Schenkungssteuern nicht.

Mit der Schenkung von Grundstücken, die in einem Hochsteuerkanton liegen, sollte – vor allem im Hinblick auf die Anrechnungsobergrenze – aus Gründen der Planungssicherheit bis zur Volksabstimmung bzw. dem Inkrafttreten der Initiative zugewartet werden.

- K-Geld 2 / 2001 vom 1. April 2001. Verheerender könnten sich die finanziellen Konsequenzen für die Erben aus der folgenden steuerlich motivierten Nachlasslösung erweisen: «Möchte man Liegenschaften zu einem späteren Zeitpunkt möglichst ohne Belastung durch Schenkungs- oder Erbschaftssteuern an die Nachkommen, den Ehepartner oder den Konkubinatspartner weitergeben, sollte man bereits beim Kauf die Gesetzgebung der Kantone berücksichtigen. […] Kauft beispielsweise ein Zürcher Anleger ein Mehrfamilienhaus im Kanton Schwyz zu Anlagezwecken, so brauchen die Erben dieses Anlegers für diesen Teil der Erbschaft keine Erbschaftssteuern zu zahlen. Es ist deshalb sinnvoll, langfristig ausgerichtete Renditeliegenschaften in Kantonen zu kaufen, die keine oder nur eine sehr geringe Erbschaftssteuer erheben. Gerade bei unverheirateten Lebenspartnern, die mit den höchsten Steuersätzen belastet werden, gewinnt dieser Punkt an zusätzlicher Bedeutung.» Quelle: http://www.hev-schweiz.ch/recht-steuern/nachbarrecht/artikel/?tx_ttnews[tt_news]=968&cHash=73e586e0fead8f4d0f61b521767f0569.

- § 21 Abs. 1 lit. e ZH-ESchG.

- BGE 2P.98 / 2004, E. 3.1; Ferdinand Zuppinger, Die Erbschafts- und Schenkungssteuern im interkantonalen Verhältnis, in: ASA 42 S. 140 (nachfolgend zit. Zuppinger).

- Das Bundesgesetz über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (SR 642.14, StHG) befasst sich ausschliesslich mit den direkten Steuern. Vgl. Peter Mäusli-Allenspach, Erbschafts- und Schenkungssteuern in der Schweiz – Ein Überblick, Teil II: Interkantonales und internationales Erbschafts- und Schenkungssteuerrecht der Schweiz, in: successio 2012 S. 184 ff. (nachfolgend zit. Mäusli-Allenspach).

- BGE 2C_393 / 2008; BGE 2P.98 / 2004; BGE 2P.314 / 2001.

- Vgl. bspw. das Urteil des solothurnischen Steuergerichts vom 2. Mai 2011 (KSGE 2011 Nr. 13, E. 5.2 und E. 7).

- BGE 2P.314 / 2001, E. 3.1, präzisiert im BGE 2p.98 / 2004, E. 3.

- BGE 2P.98 / 2004, E. 3.1; BGE 2P.314 / 2001, E. 3.1.

- Zuppinger, S. 146.

- BGE 2P.98 / 2004, E. 3.1.

- Kreisschreiben 22 der Schweizerischen Steuerkonferenz vom 21. November 2006 (nachfolgend zit. Kreisschreiben 22).

- Vgl. BGE 2C_393 / 2008, E. 3.2.

- Vgl. BGE 2C_393 / 2008, E. 3.2.

- Kreisschreiben 22.

- Kreisschreiben 22.

- Kreisschreiben 22.

- Vgl. BGE 2C_393 / 2008, E. 3.2 «Liegt das kantonale Niveau im Wohnsitzkanton […] über dem schweizerischen Mittel, dann ist diese Differenz [zum Repartitionswert] hinzuzurechnen. Dabei gilt dies nicht nur für die im Wohnsitzkanton gelegenen Liegenschaften, sondern auch für ausserkantonale Objekte an einem Belegenheitsort mit tieferem Steuerwert». Der Kanton Zürich rechnet die Differenz nur bei Liegenschaften innerhalb des Kantons auf. Ausserkantonale Liegenschaften werden hingegen zu ihrem Repartitionswert zum steuerbaren Nettonachlassvermögen gerechnet.

- Vgl. BGE 2P.98 / 2004 vom 9. Mai 2005 sowie 2P.314 / 2001 vom 23. September 2009.

- Mäusli-Allenspach, S. 191 m.w.H.

- BGE 2P.370 / 1994, E. 4b.

- BGE 2C_393 / 2008, E. 3.2.

- BGE 2C_393 / 2008, E. 3.2.

- BGE 2P.98 / 2004, E. 3.1.

- BGE 2P.98 / 2004, E. 3.3.

- Zuppinger, S. 147.

- Zuppinger, S. 147.

- Eine detaillierte Aufstellung über die einschlägigen Steuersätze verschafft die Übersicht über die kantonale Erbschafts- und Schenkungssteuer der Credit Suisse. Online abrufbar unter: https://www.credit-suisse.com/media/pb/docs/ch/privatebanking/beratung/erbrecht-steuertabelle-de.pdf.

- Der Betrag von 100 000 Franken entspricht der Differenz zwischen dem Verkehrs- und dem Repartitionswert der Liegenschaft. Nach der bundesgerichtlichen Rechtsprechung dürfte der Wohnsitzkanton die Differenz zum Repartitionswert im Umfang seiner Besteuerungsquote besteuern (78,9 % von CHF 100 000 = CHF 80 000, gerundet). Vgl. ferner FN 17.

- § 21 Abs. 1 lit. e ZH-ESchG.

- Gemäss § 22 Abs. 1 ZH-ESchG beträgt der Grundtarif (einfache Steuer) CHF 600 (2 % von 30 000) + CHF 1800 (3 % von 60 000) + CHF 3600 (4 % von 90 000) + CHF 9000 (5 % von 180 000) + CHF 3600 (6 % von 60 000) = CHF 18 600.

- § 23 Abs. 1 lit. f ZH-ESchG.

- Vgl. die FN 23 der Übersicht über die kantonale Erbschafts- und Schenkungssteuer der Credit Suisse. Online abrufbar unter: vgl. vorstehende FN 27.

- Zuppinger, S. 145.

- Mäusli-Allenspach, S. 189 m.w.H.

- Mäusli-Allenspach, a.a.O.

- Mäusli-Allenspach, S. 193.

- Botschaft zur Volksinitiative «Millionen-Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)» vom 13. Dezember 2013, BBl. 2014, S. 125 (nachfolgend zit. Botschaft).

- Bundesbeschluss über die Volksinitiative «Millionen-Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)» vom 12. Dezember 2014, BBl. 2014, 9677.

- Botschaft, S. 137, Ziff. 3.3.3.

- Botschaft, S. 134, Ziff. 2.2. Hiergegen wird eingewendet, dass eine Erbschaftssteuerreform die strukturellen Probleme der AHV nicht löst, sondern lediglich die Finanzierungslücke für sechs Jahre überbrückt; vgl. Urs Furrer / Wolfgang Maute / Martin Weder, Fragwürdige nationale Erbschaftssteuer-Initiative, in: StR 67 / 2012, 2, S. 8 (nachfolgend zit. Furrer / Maute / Weder).

- Botschaft, S. 135, Ziff. 3.1.

- Erbschaften und Schenkungen zugunsten des Ehegatten oder des registrierten Partners, Schenkungen bis 20 000 Franken pro Jahr und Beschenktem, Zuwendungen an steuerbefreite juristische Personen (z. B. gemeinnützige Stiftungen), Übertragungen von Unternehmen und Landwirtschaftsbetrieben.

- Hierauf weisen erste Presseinformationen hin, vgl. etwa «Erbschaftssteuer-Debatte vor fast leeren Rängen» in NZZ vom 9. Dezember 2014.

- Siehe Teil I. Steuerausscheidungen bei Erbschaften nach gegenwärtigem Recht.

- Betreffend einem Verstoss gegen das Rückwirkungsverbot vgl.: Medienmitteilung des schweizerischen Anwaltsverbands (SAV) vom 15. Februar 2013 – Volksinitiative Erbschaftssteuerreform: rechts-staatliche Bedenken zur vorgesehenen Rückwirkung; Hans Giger, Verbot des Rückwirkungsprinzips, in Recht im Spiegel der NZZ, Nr. 175 vom. 31. Juli 2014, S. 15a; Volksinitiative Erbschaftssteuerreform und Rückwirkungsverbot, Georg Müller, in: SAV Medienmitteilung; Furrer / Maute / Weder, S. 3. Betreffend einen Verstoss gegen die verfassungsrechtliche Kompetenzordnung vgl.: Andrea Opel / Christoph Schaltegger, Vom Tabu einer Bundeserbschaftssteuer – oder warum der status quo mit kantonaler Steuerkompetenz überzeugt, in: ASA Nr. 82, 177, S. 193 ff.

- Hierzu bereits kritisch: Furrer / Maute / Weder, S. 7, mit Verweis auf ein Ausschlagen der Erbschaft durch den Beschenkten.

- Gemäss Art. 560 Abs. 1 ZGB erwerben die Erben mit dem Tode des Erblassers die Erbschaft universalsukzessorisch als Ganzes.

- Art. 560 Abs. 2 ZGB, wonach die Schulden des Erblassers universalsukzessorisch zu persönlichen Schulden der Erben werden, gilt nicht für Steuerschulden. Erforderlich ist für den Übergang lebzeitiger Steuerschulden auf die Erben eine sog. Steuersukzession; vgl. Ivo Schwander, in: Honsell / Vogt / Geiser (Hrsg.), Basler Kommentar, Zivilgesetzbuch II, 4. Aufl., 2011, Art. 560 ZGB N 8; BGE 102 Ia, S. 483, 487 Nr. 5. Die Sukzession ergibt sich auch aus dem Wortlaut von Art. 129a Abs. 2 Satz 1 BV (neu), wonach die Erbschaftssteuer auf dem Nachlass von natürlichen Personen erhoben wird. Sofern die Erbschaft nicht ausgeschlagen wird, geht die Steuerschuld gemeinsam mit den Vermögenswerten auf den Erben über. Unklar bleibt, ob die Haftung für die Steuerschuld auf die Höhe des Nachlassvermögens beschränkt bleibt.

- Siehe I.2 Interkantonale Steuerausscheidung bei Liegenschaften in anderen Kantonen.

- Siehe I.3 Keine Steuerausscheidung bei Schenkungen.

- Für den Bereich des internationalen Steuerrechts: vgl. Roland Ismer, in: Klaus Vogel / Moris Lehner, DBA, 6. Aufl., 2014, Art. 23A OECD-MA, Rn. 121. Für die deutsche Körperschaftsteuer: vgl. Frank Roser, in: Dietmar Gosch, Körperschaftsteuergesetz, 2. Aufl., 2009, Rn. 1a, 103 ff.

- Siehe II.2.5 Steuerberechnung.

- Siehe II. Die Volksinitiative «Millionen-Erbschaften besteuern für unsere AHV».

- Hiergegen könnte man einwenden, dass die Ungleichbehandlung nicht (rechtlich) vom Hoheitsträger (Bund) ausgeht, sondern auf (faktische) unterschiedliche kantonale Steuerregimes zurückzuführen ist, allerdings verbietet der Gleichheitssatz nicht nur die Ungleichbehandlung von wesentlich Gleichem, sondern auch die Gleichbehandlung von wesentlich Ungleichem.

- Hierzu bereits kritisch: Furrer / Maute / Weder, S. 7.

- Zugrunde gelegt wurden Grundstücksverkehrswerte zwischen 500 000 und 10 000 000 Franken.

- Untersucht wurden die Kantone Aargau, Basel-Stadt, Genf und Zürich.

- In einigen Kantonen gelten für Lebenspartner besondere schenkungssteuerliche Vorschriften, wenn sie mindestens fünf oder zehn Jahre zusammengelebt und denselben steuerrechtlichen Wohnsitz hatten (z. B. Basel-Stadt).

- Zur Problematik der künftigen Verkehrswertermittlung vgl. Abschnitt II.2.5.

- Die Näherungswertformel lautet 400 000 CHF / (0.2 – Näherungswert in Dezimalform) = Gesamtvermögenswert.

- Unter Restvermögen werden hier alle erbschaftssteuerlich relevanten Vermögenswerte neben dem Grundstück verstanden.

- Die Anrechnungsobergrenze beträgt somit: [(Verkehrswert des Grundstücks + Restvermögenswert) – 2 000 000 CHF] × 0.2.

- Das für eine vollständige Anrechnung erforderliche Restvermögen im Todesfallzeitpunkt berechnet sich wie folgt: Restvermögenswert = Anrechnungsobergrenze (= kantonale Schenkungssteuerbelastung) / 0.2 + 2 000 000 CHF – Grundstückswert.

- Die Formel zur Bestimmung des massgebenden Restvermögens für eine volle Anrechnung der kantonalen Schenkungssteuer lautet: (kantonale Schenkungssteuer – Verkehrswert des Grundstücks × 0.2 + 400 000 CHF) / [0.2 – (kantonale Schenkungssteuer / Verkehrswert des Grundstücks)].

- Z. B. aufgrund einer ärztlichen Diagnose.