Die Eingeschränkte Revision ist eine schweizerische Eigenheit. Um die kleinen und mittleren Unternehmungen zu entlasten, wurde in Anlehnung an die international bekannte prüferische Durchsicht (PS 910) die Eingeschränkte Revision eingeführt. Welche Erfahrungen machen die Abschlussprüfer damit? Eine Befragung der Studierenden des MAS Master of Advanced Studies in Treuhand und Unternehmungsberatung des STI Schweizerisches Treuhand-Institut FH bei 425 Revisoren zeigt Interessantes.

Mit den ab dem 1. Januar 2008 gültigen neuen Bestimmungen des Obligationenrechts (OR) zur Revisionspflicht sowie mit den Vorschriften des Revisionsaufsichtsgesetzes (RAG) wurde ein differenziertes System für die Prüfung der Jahresrechnungen von juristischen Personen eingeführt, das die Grösse und Bedeutung einer Unternehmung berücksichtigt. Es war der ausdrückliche politische Wille des Gesetzgebers, dass die kleinen und mittleren Unternehmungen (KMU) in Bezug auf administrative Umtriebe und Kosten entlastet werden.

Die Entlastung besteht darin, dass bei den KMU-Gesellschaften die Prüfung der Jahresrechnung sich auf Befragungen, analytische Prüfungshandlungen sowie auf angemessene Detailprüfungen beschränkt. Umfassende Prüfungshandlungen wie Drittbestätigungen, Teilnahme an der Inventur, Beurteilung der betrieblichen Abläufe und des internen Kontrollsystems sowie Prüfungshandlungen zur Aufdeckung deliktischer Handlungen oder anderer Gesetzesverstösse sind ausdrücklich nicht Bestandteil dieser Revision. Entsprechend ist die Zusicherung, dass die Jahresrechnung frei von wesentlichen Fehlaussagen ist, wesentlich tiefer (mittelhohe Zusicherung). Dies kommt in einer negativ formulierten Prüfungsaussage zuhanden der Generalversammlung entsprechend zum Ausdruck. Eine weitere Erleichterung besteht darin, dass der Abschlussprüfer bei der Eingeschränkten Revision weniger weitgehende Erfordernisse bezüglich Berufspraxis erfüllen muss. Auch darf er bei der Buchführung des Mandanten mitwirken, sofern er dabei nicht eigene Arbeiten überprüft. Schliesslich hat der Gesetzgeber vorgesehen, dass auf eine Revision ganz verzichtet werden kann, wenn alle Aktionäre einverstanden sind und die Gesellschaft nicht mehr als 10 Vollzeitstellen im Jahresdurchschnitt beschäftigt.

In der Botschaft zur Änderung der Revisionspflicht kommt die Absicht des Gesetzgebers, die KMU durch eine weniger umfassende und weniger intensive Revision der Jahresrechnung zu entlasten, explizit zum Ausdruck. Damit verbunden ist auch die Aussage, dass die gesetzliche Regelung der Revision zum Schutz der Gläubiger von KMU nur von sekundärer Bedeutung ist. Kapitalgeber oder Lieferanten sollten sich nicht nur auf die Prüfungsaussagen der Revisionsstelle verlassen. Die Revision soll primär dem Schutz der an der Unternehmung beteiligten Personen dienen.

Die Eingeschränkte Revision grenzt sich bezüglich Prüfungsumfang, Prüfungsintensität, Berichterstattung und Anforderungen an den Revisor somit deutlich von der ordentlichen Revision ab. Zu beachten ist, dass die «frühere» Revision nach den Grundsätzen zur Abschlussprüfung (GzA 2001) methodisch eine «ordentliche» Revision war, welche eine hohe Prüfungssicherheit mit einem Prüfungsurteil anstrebte.

Die Eingeschränkte Revision verfügt noch über keine breit abgestützten Erfahrungen, aus denen verlässliche Rückschlüsse gezogen werden könnten. Einzelne Studien und Umfragen deuten darauf hin, dass die politische Zielsetzung (Entlastung der KMU) noch nicht erreicht wurde. Es wird damit begründet, dass sich bei der KMU-Prüfung grundsätzlich nichts verändert hat und die Eingeschränkte Revision die Legalisierung der bisherigen KMU-Prüfung darstellt. Andererseits wird das Konzept der Eingeschränkten Revision grundsätzlich von den beteiligten Personenkreisen akzeptiert.

Die Studierenden des MAS Master of Advanced Studies in Treuhand und Unternehmungsberatung des STI Schweizerisches Treuhand-Institut FH haben im Rahmen ihrer Semesterarbeit (4. Semester Frühjahr 2010) im Kompetenzbereich Revision Experteninterviews zum Thema «Eingeschränkte Revision» durchgeführt. Es wurden 425 Revisoren (145 Revisionsexperten, 205 Revisoren, 75 Revisionsassistenten) nach ihren Erfahrungen und Bedürfnissen mit der Eingeschränkten Revision befragt.

Der vorliegende Beitrag geht auf einige interessante Antworten ein.

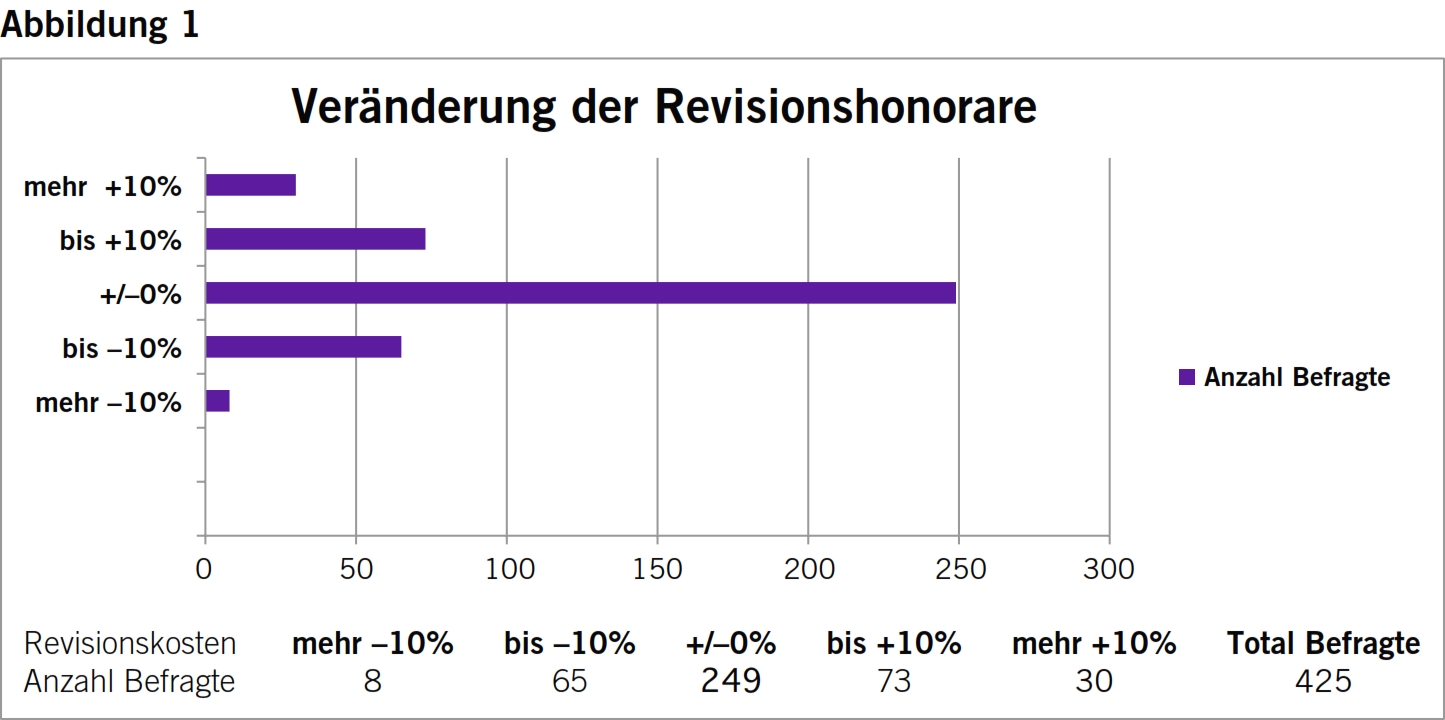

Abbildung 1 zeigt, dass rund 75% der Befragten von gleichbleibenden oder höheren Revisionshonoraren (gegenüber der früheren KMU-Prüfung) ausgehen. Rund 17% der Befragten konnten die Revisionshonorare leicht, etwa 8% konnten sie signifikant senken. Die Zunahme der Revisionskosten wird hauptsächlich damit begründet, dass die Ausbildung und die Umstellungen im Zusammenhang mit der Gesetzesrevision hohe Kosten verursacht haben, welche entsprechend überwälzt wurden. Weiter wird argumentiert, dass mit der Einführung der Eingeschränkten Revision die Dokumentationspflicht erhöht wurde (vergleiche Art. 730c OR), was zu einem entsprechenden Mehraufwand führte. Die Abnahme der Revisionskosten wird mit der tatsächlichen Reduktion des Prüfungsumfanges begründet.

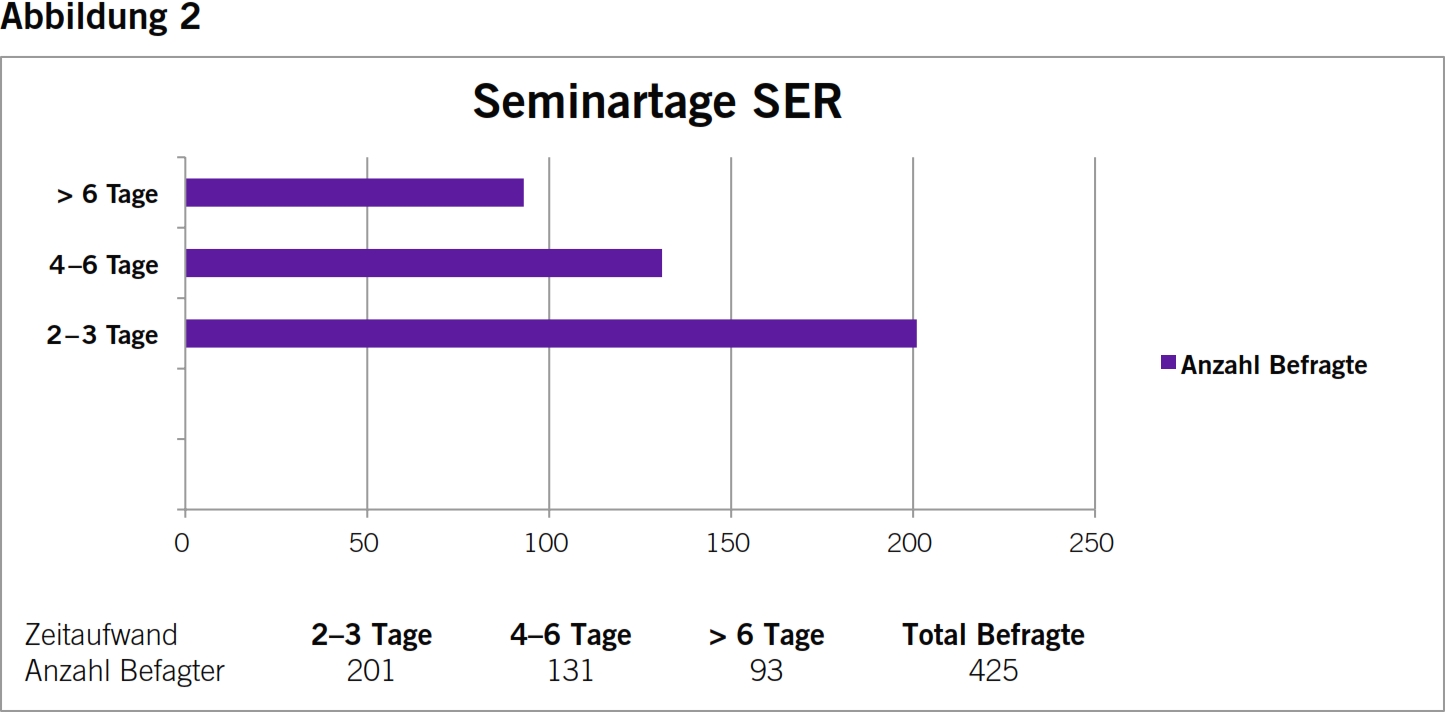

Die Befragung weist eindrücklich nach, dass die Befragten sich intensiv auf die Eingeschränkte Revision vorbereitet haben. Mehr als die Hälfte aller Befragten hat Seminare zur Eingeschränkten Revision besucht und dafür rund eine Woche und mehr aufgewendet. In etwa gleichem Umfang haben die Befragten zusätzliches Selbststudium betrieben, Fachartikel gelesen und Erfahrungsaustausch in der Firma und im Berufsverband betrieben. Etwas weniger als die Hälfte der Befragten hat zwei bis drei Tage Seminare besucht und zusätzlich zwei bis drei Tage ergänzendes Selbststudium betrieben (siehe Abbildung 2).

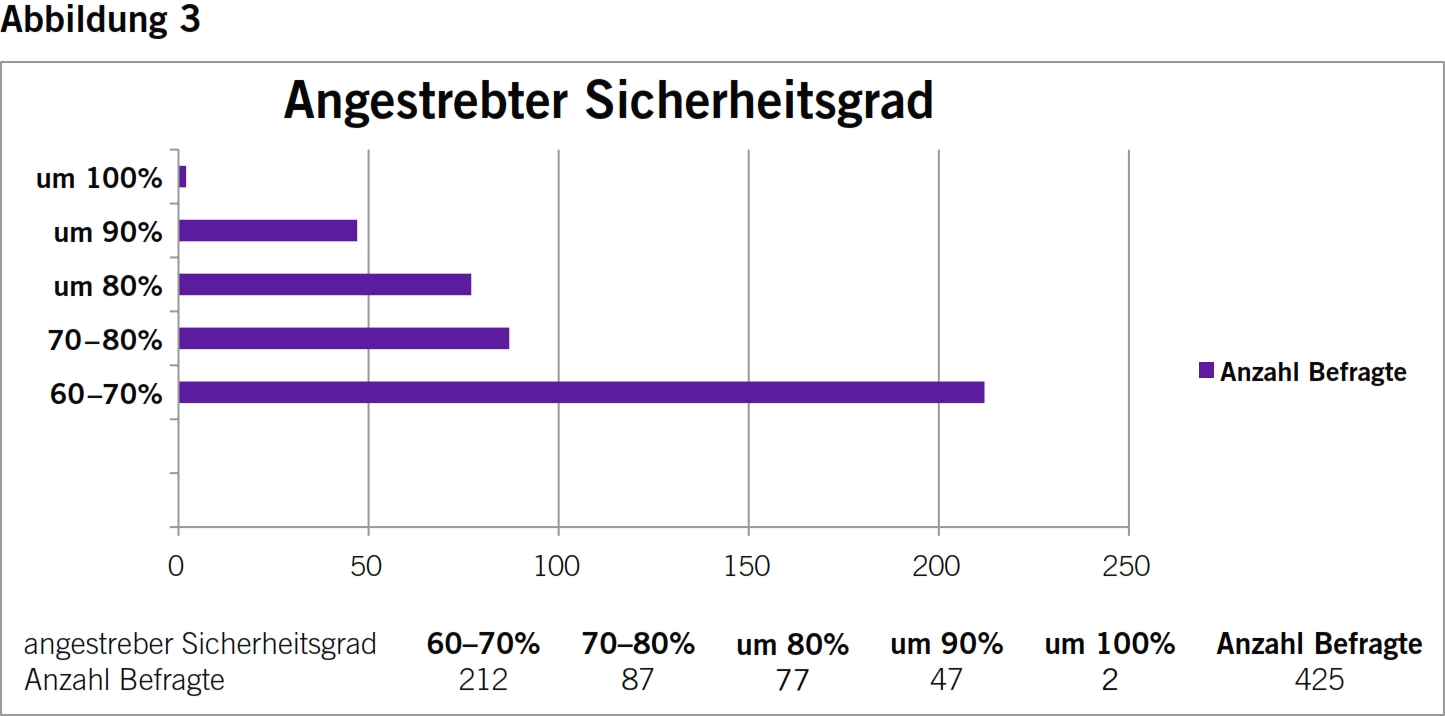

Abbildung 3 zeigt, dass rund 50% der Befragten einen Sicherheitsgrad bei der Eingeschränkten Revision von rund 60 bis 70% anstreben. Der Sicherheitsgrad gibt an, mit welcher Wahrscheinlichkeit wesentliche Fehlaussagen in der geprüften Jahresrechnung festgestellt werden. Die Hälfte aller Befragten aber strebt einen höheren als den methodisch geforderten mittelhohen Sicherheitsgrad bei einer eingeschränkten Revision an. Diese bewusst höhere Sicherheit wird mit der unveränderten Revisionshaftung gemäss Art. 755 OR begründet, welche keinen Unterschied zwischen der Eingeschränkten und der Ordentlichen Revision macht. Ferner wird argumentiert, dass die Prüfung in wesentlichen Teilen unverändert geblieben ist, sodass sich folglich auch der Sicherheitsgrad nicht verändert hat.

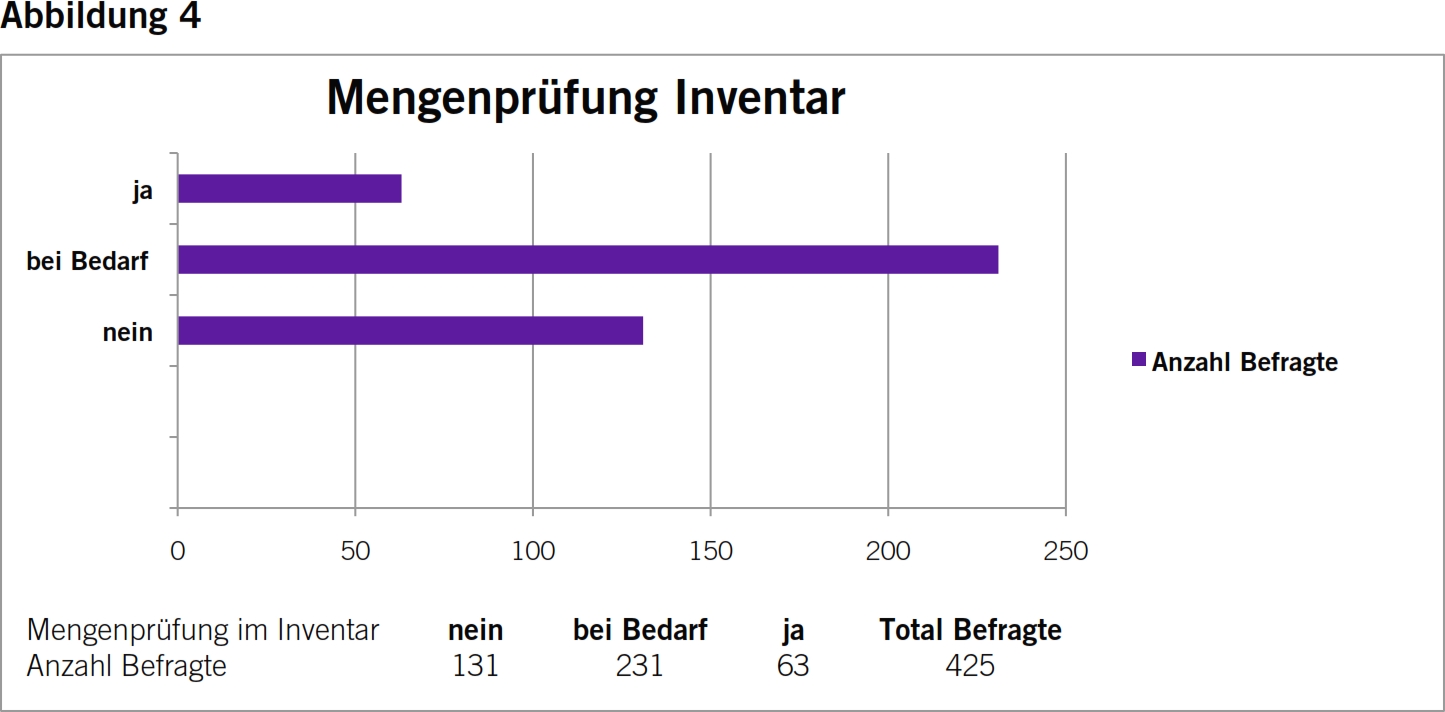

Die Befragung zeigt deutlich, dass rund 70% der Abschlussprüfer sich nicht mit einer Befragung und mit analytischen Beurteilungen begnügen wollen und sich stichprobenweise von den korrekten Mengen überzeugen wollen. Die vorgesehene Abstimmung des Totals des Inventars mit dem Hauptbuch ergibt keinen ausreichenden Prüfungsnachweis. Rund 85% der Befragten vertiefen ihre Prüfung mittels Preistests anhand von Fakturen oder Einsichtnahme in die Kostenrechnung oder in die Kalkulationen (siehe Abbildung 4).

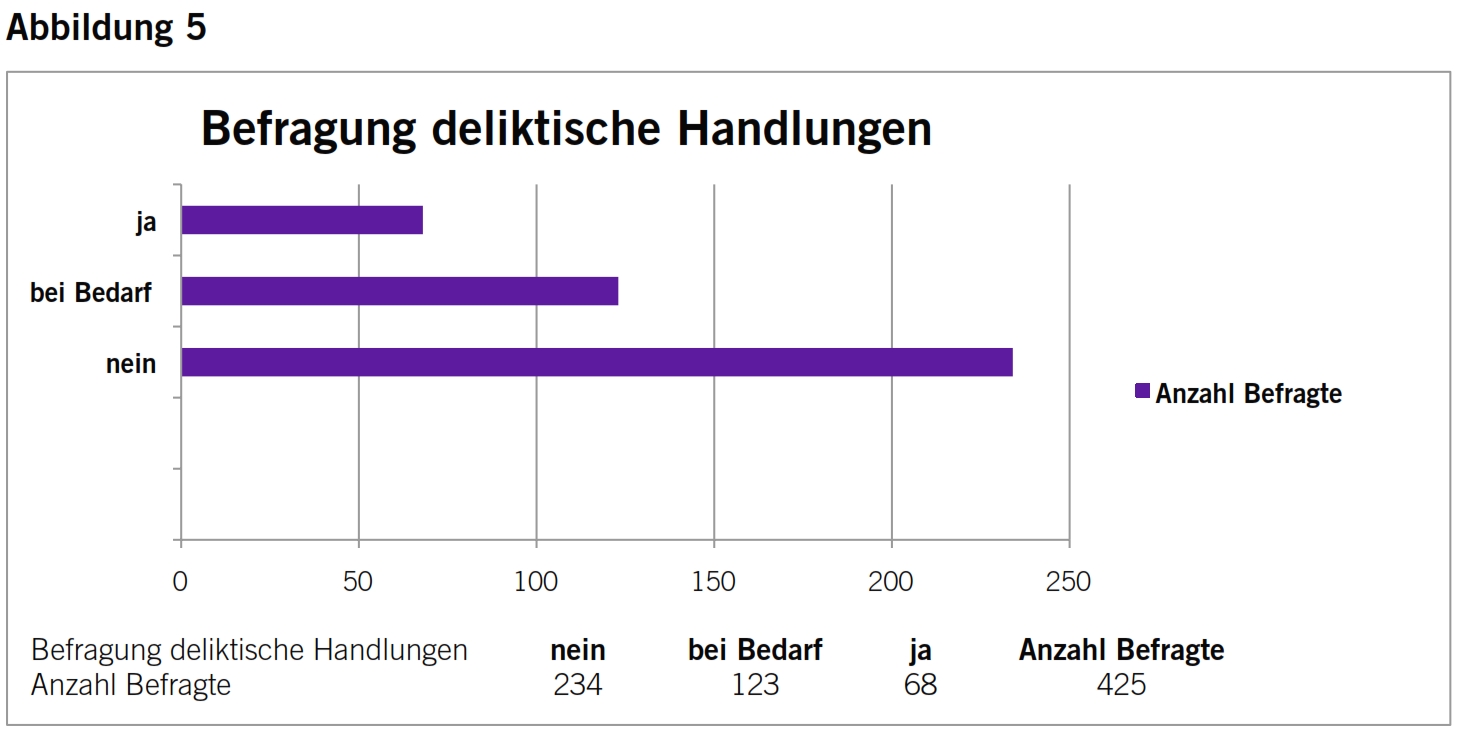

Obwohl die Befragung nach deliktischen Handlungen im Bericht der Revisionsstelle an die Generalversammlung ausdrücklich nicht Gegenstand der Prüfung ist («… Befragungen und weitere Prüfungshandlungen zur Aufdeckung deliktischer Handlungen oder anderer Gesetzesverstösse sind nicht Bestandteil dieser Revision …»), haben rund 45% der Abschlussprüfer das Bedürfnis, den Kunden auf mögliche Fehlaussagen infolge von Verstössen zu befragen (siehe Abbildung 5).

Ein erstes Fazit, welches die MAS-Studierenden aus ihrer Arbeit ziehen konnten, lässt sich wie folgt zusammenfassen:

- Die Eingeschränkte Revision orientiert sich methodisch (Prüfungsinhalte und Prüfungsumfang) weitgehend an der bisherigen Revision von Kleinmandaten. > Die Prüfung hat sich (noch) nicht wesentlich verändert.

- Die Prüfungsinhalte und der Prüfungsumfang sind höher als bei einer Eingeschränkten Revision vorgesehen. > Der Prüfungsaufwand hat sich nicht reduziert, teilweise sogar erhöht (z.B. wegen der Dokumentation der Arbeiten).

- Die Kosten der Revision für die Abschlussprüfung mit der Eingeschränkten Revision haben sich nicht wesentlich verändert. > Die Entlastung der KMU in Bezug auf die Kosten hat (noch) nicht stattgefunden.

- Die Abschlussprüfer haben bei der Eingeschränkten Revision nach wie vor das Bedürfnis nach erhöhter Sicherheit, dass keine wesentliche Fehlaussage in der Jahresrechnung unentdeckt bleibt. > Die unveränderte Revisionshaftung macht eine «beschränkte» Revision schwieriger.

Die Ergebnisse der Experteninterviews werden in den nächsten Monaten analysiert und in den Fachartikeln des TREX publiziert.