Die Verrechnungssteuer als Steuer weckt oft Leidenschaft, weil sie leider oft auch Leiden schafft. Die Ausgestaltung der Verrechnungssteuer als Selbstveranlagungssteuer, die Aufteilung in Steuererhebung und -rückerstattung sowie das Verhältnis zu den direkten Steuern, vor allem bei geldwerten Leistungen in Verbindung mit einem Wegfall der Rückerstattungsberechtigung des Leistungsempfängers, prägen die Verrechnungssteuer und machen sie zur Herausforderung für die Gesellschaft und deren Berater.

Es war einmal ein florierendes schweizerisches KMU, die Königreich AG. Herr König ist seit langer Zeit deren Alleinaktionär. Zur Verlobung macht Herr König seiner Tochter Prinzessin im Jahr 2010 ein Geschenk: Sie kann den bisherigen Geschäftswagen von Herrn König von der Königreich AG zum Buchwert von CHF 20'000 kaufen. Der Verkehrswert beträgt CHF 45'000.

Und alle leben glücklich und zufrieden – bis Anfang 2014 ein MWST-Inspektor bei der Königreich AG eine Prüfung durchführt und wegen der Übertragung des Geschäftswagens im Jahr 2010 auf dem entgeltlosen Anteil eine Aufrechnung vornimmt. Gehen wir von 8 Prozent von CHF 25'000 und somit von CHF 2000 Zahllast plus Verzugszinsen aus. Unmittelbar nach Abschluss der MWST-Revision erhält die Königreich AG Post von der ESTV: Die unterpreisliche Überlassung des Geschäftswagens im Jahr 2010 stellt eine verrechnungssteuerlich relevante geldwerte Leistung dar, worauf 35 Prozent Verrechnungssteuer geschuldet sind. Aufgrund der Nachholung der Überwälzung beträgt die Verrechnungssteuerforderung CHF 8750. Hinzu kommt ein Verzugszins von rund CHF 1250. Insgesamt verursacht die Verrechnungssteuer somit eine Zahllast von CHF 10'000. Fast zeitgleich mit dem Erhalt der Verrechnungssteuerrechnung teilt die zuständige kantonale Steuerverwaltung der Königreich AG mit, dass sie im Rahmen eines Nachsteuerverfahrens für die Steuerperiode 2010 eine Gewinnaufrechnung von CHF 25'000 vornimmt. Bei Annahme eines effektiven Gewinnsteuersatzes von 20 Prozent ergibt sich eine Zahllast von CHF 5000 plus Verzugszins. Zudem wird im Rahmen eines Strafsteuerverfahrens aufgrund der vollzogenen Hinterziehung der einfache Betrag der hinterzogenen Gewinnsteuer, also CHF 5000, eingefordert. Auf Stufe von Herrn König wird zudem die Einkommenssteuer auf dem Beteiligungsertrag von CHF 25'000 nacherhoben; in Anwendung des Teilbesteuerungsverfahrens betragen die zu zahlende Nachsteuer sowie die wegen Steuerhinterziehung zu zahlende Busse in Höhe der einfachen hinterzogenen Steuer je CHF 5000. Das kantonale Verrechnungssteueramt1 teilt schliesslich mit, dass eine Rückerstattung der Verrechnungssteuer von CHF 8750 nicht gewährt wird, weil es am Kriterium der form- und fristgerechten Deklaration bei der Einkommenssteuer fehlt.

Das Verlobungsgeschenk von CHF 25'000 für Tochter Prinzessin hat somit bei Herrn König und der Königreich AG Steuerfolgen von über CHF 30'000 ausgelöst, wovon beinahe ein Drittel die Verrechnungssteuer betrifft. Als Fazit kann festgehalten werden, dass aus dem Verlobungsmärchen ein fiskalischer Albtraum wurde, an welchem die Verrechnungssteuer wesentlich beteiligt ist.

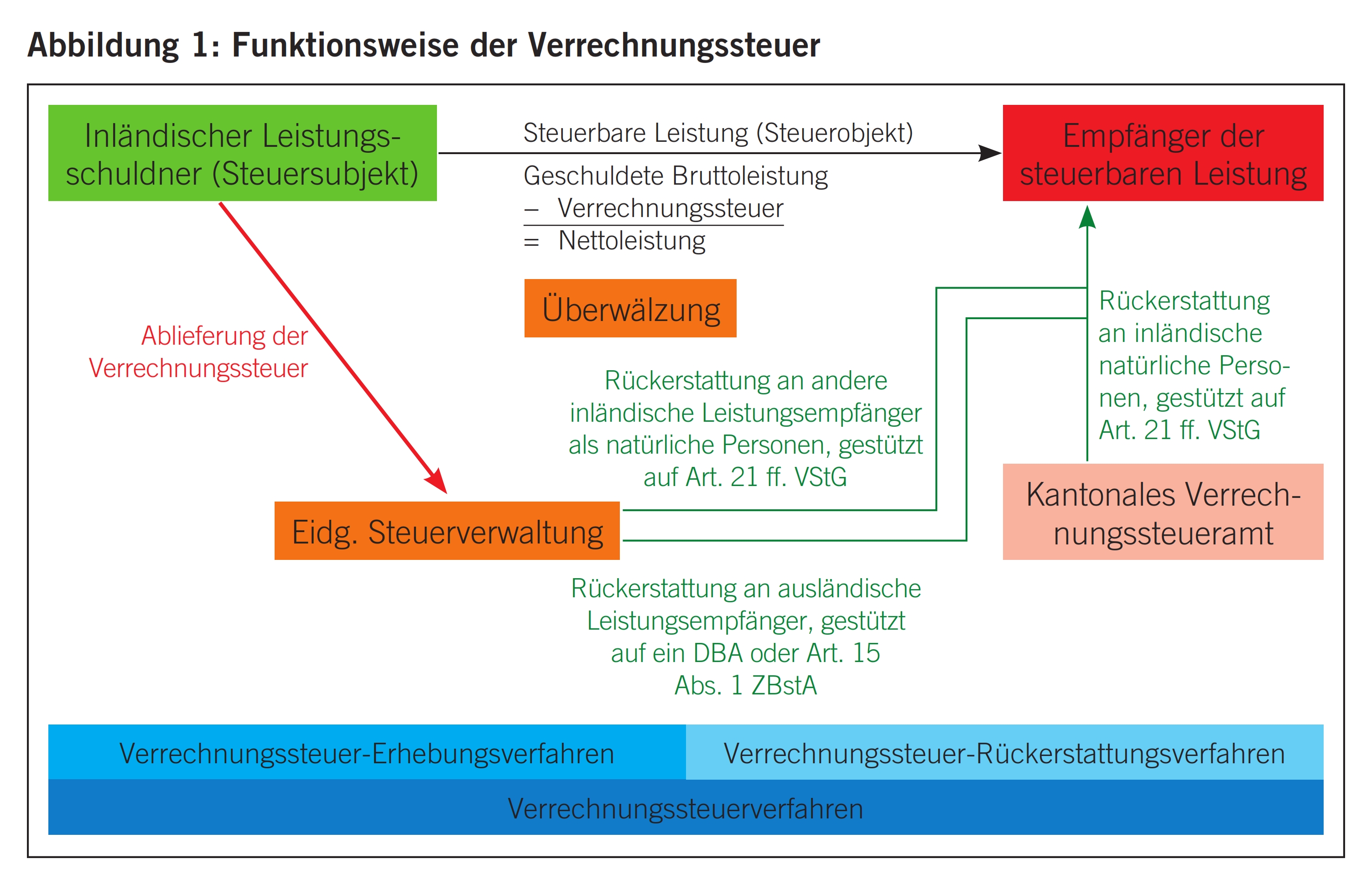

Die Verrechnungssteuer ist eine sog. Quellensteuer nach Schuldnerprinzip und wird auf bestimmten, im VStG2 als steuerbar bezeichneten Leistungen erhoben. Im Zentrum steht die Verrechnungssteuer auf Erträgen beweglichen Kapitalvermögens. Steuersubjekt ist immer diejenige inländische Person, welche die steuerbare Leistung zivilrechtlich zu erbringen verpflichtet ist, nämlich der inländische zivilrechtliche Schuldner einer vom VStG als steuerbar erklärten Leistung.

Der Steuerpflichtige darf die Verrechnungssteuer nicht selbst tragen, sondern er hat die Steuerlast an den Leistungsempfänger weiterzugeben. Diese gesetzliche Überwälzungspflicht bedingt, dass die steuerbare Leistung zwingend bei der Auszahlung, Überweisung, Gutschrift oder Verrechnung ohne Rücksicht auf die Person des Leistungsempfängers um die geschuldete Verrechnungssteuer gekürzt werden muss. Die steuerbare Leistung darf nur «netto» nach Abzug der Verrechnungssteuer ausgerichtet werden. Bei einem Steuersatz von 35 Prozent darf somit von der steuerbaren Bruttoleistung von 100 Prozent nur die Nettoleistung von 65 Prozent an den Leistungsempfänger entrichtet werden; 35 Prozent Verrechnungssteuer müssen an die ESTV abgeliefert werden («Kreditor ESTV»). In diesem Zusammenhang ist darauf hinzuweisen, dass die Verrechnungssteuer auch bei zurückliegenden Leistungen, die von der ESTV erst in einem Kontrollverfahren, also vor allem bei einer Buchprüfung, als steuerbar erklärt werden, auf dem Weg der Einforderung vom Leistungsempfänger auf diesen nachträglich zu überwälzen ist. Dies betrifft vor allem Fälle geldwerter Leistungen. Entweder erfolgt die Rückleistung in bar (Buchung: Bank / Kreditor ESTV) oder durch Belastung des Aktionärs (Buchung: Debitor Aktionär [i.d.R. Kontokorrent] / Kreditor ESTV). Erfolgt keine Überwälzung, ist die Folge eine sog. «Aufrechnung ins Hundert». Die effektiv erbrachte verrechnungssteuerpflichtige Leistung wird als Nettoleistung betrachtet und mit folgender Formel aufgerechnet: Tatsächliche Leistung / 65 × 100 = steuerbare Leistung. Von dieser aufgerechneten Leistung werden 35 Prozent Verrechnungssteuer erhoben mit der Folge, dass der Steuersatz bezogen auf die ursprüngliche Leistung 54 Prozent beträgt. Es sei darauf hingewiesen, dass die Vornahme der nachträglichen Überwälzung von der ESTV nachgeprüft wird.

Inländische Leistungsempfänger können gestützt auf Art. 21 ff. VStG die Rückerstattung der auf sie überwälzten Verrechnungssteuer geltend machen, wenn sie die entsprechenden Voraussetzungen erfüllen. Die Rückerstattungsberechtigung ausländischer Leistungsempfänger richtet sich grundsätzlich nach Massgabe eines Doppelbesteuerungsabkommens3 zwischen der Schweiz und dem Staat ihrer steuerlichen Ansässigkeit. Darin zeigen sich die unterschiedlichen Zwecke der Verrechnungssteuer:

- Für steuerehrliche inländische Empfänger einer verrechnungssteuerpflichtigen Leistung ist die Verrechnungssteuer grundsätzlich eine Sicherungssteuer; sie sichert die Entrichtung der Einkommens- und Vermögenssteuer bzw. der Gewinnsteuer.

- Für ausländische Leistungsempfänger hat die Verrechnungssteuer von ihrer Konzeption her einen Fiskalzweck, weil sie grundsätzlich nicht, bzw. nur soweit ein DBA dies vorsieht, zurückerstattet wird.

- Im Falle von steuerunehrlichen inländischen Leistungsempfängern wird die Verrechnungssteuer aufgrund des Wegfalls der Rückerstattungsberechtigung zur definitiven «Defraudantensteuer».4

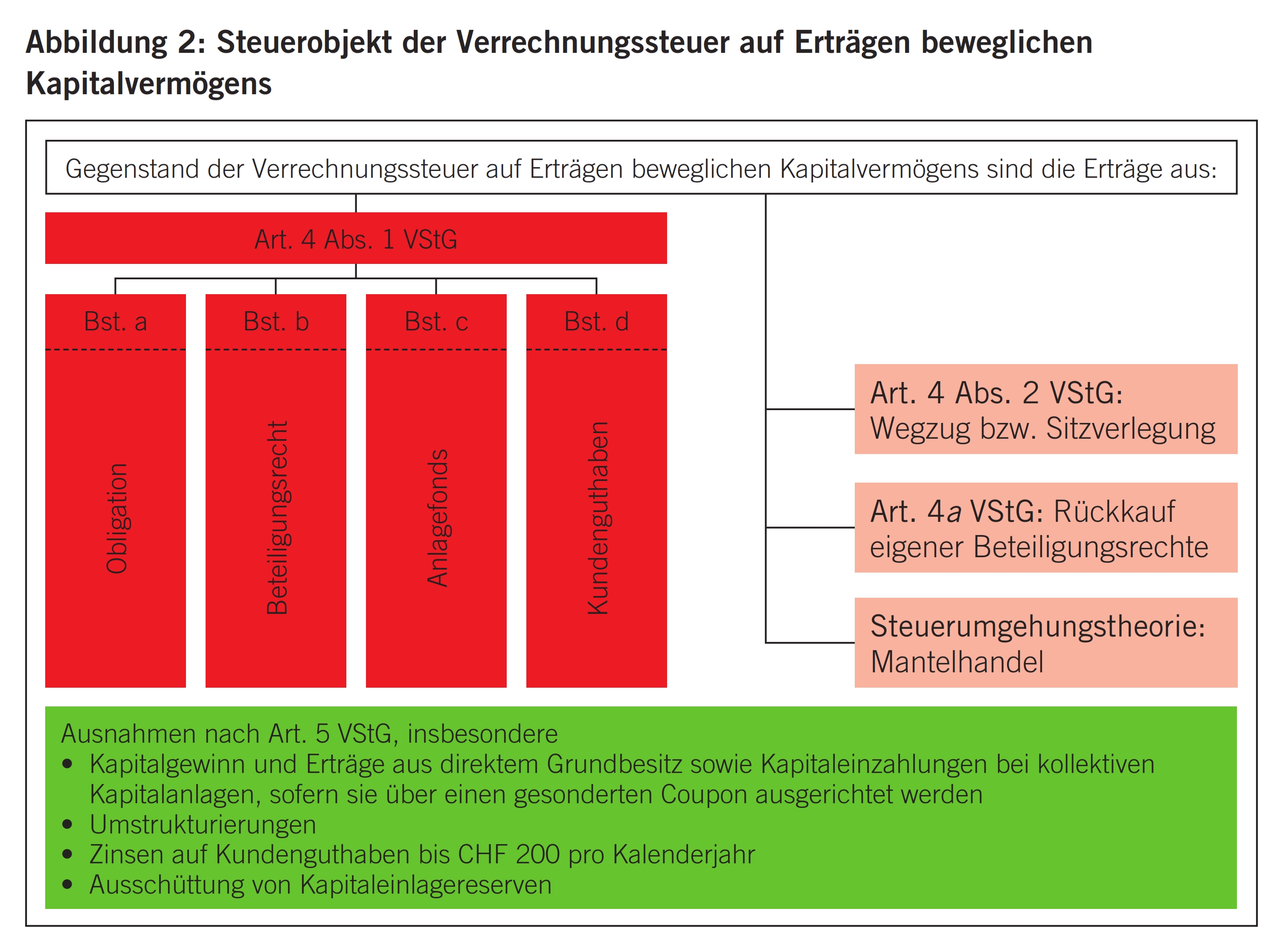

Der Bund erhebt eine Verrechnungssteuer

- auf den Ertrag von bestimmtem beweglichen Kapitalvermögen;

- auf Lotteriegewinne in Form von Geldtreffern über CHF 1000;

- auf Versicherungsleistungen.

Der Verrechnungssteuer auf Kapitalerträgen unterliegen gemäss Art. 4 Abs. 1 VStG die Zinsen, Renten, Gewinnanteile und sonstigen Erträge

- der von einem Inländer ausgegebenen Obligationen, Serienschuldbriefe, Seriengülten und Schuldbuchguthaben,

- der von einem Inländer ausgegebenen Aktien, Anteile an Gesellschaften mit beschränkter Haftung, Genossenschaftsanteile, Partizipationsscheine und Genussscheine («Beteiligungsrecht»),

- der von einem Inländer oder einem Ausländer in Verbindung mit einem Inländer ausgegebenen Anteile an einer kollektiven Kapitalanlage gemäss KAG5 («Anlagefonds»),

- der Kundenguthaben bei inländischen Banken und Sparkassen (befreit sind Zinserträge bis CHF 200, sofern das betreffende Konto nur einmal jährlich saldiert wird).

Art. 4 Abs. 2 VStG stellt die Sitzverlegung einer Kapitalgesellschaft oder Genossenschaft ins Ausland deren Liquidation gleich, und Art. 4a VStG regelt die Verrechnungssteuerfolgen einer unmittelbaren oder mittelbaren Teilliquidation beim Rückkauf eigener Aktien. Schliesslich ist der Handwechsel der Mehrheit der Beteiligungsrechte an einer wirtschaftlich liquidierten Gesellschaft, der sog. Mantelhandel, gestützt auf die Steuerumgehungstheorie einer Liquidation gleichgestellt. In Art. 5 VStG werden Ausnahmen von der objektiven Verrechnungssteuerpflicht aufgelistet, unter anderem in Bezug auf Umstrukturierungen und Kapitaleinlagereserven.

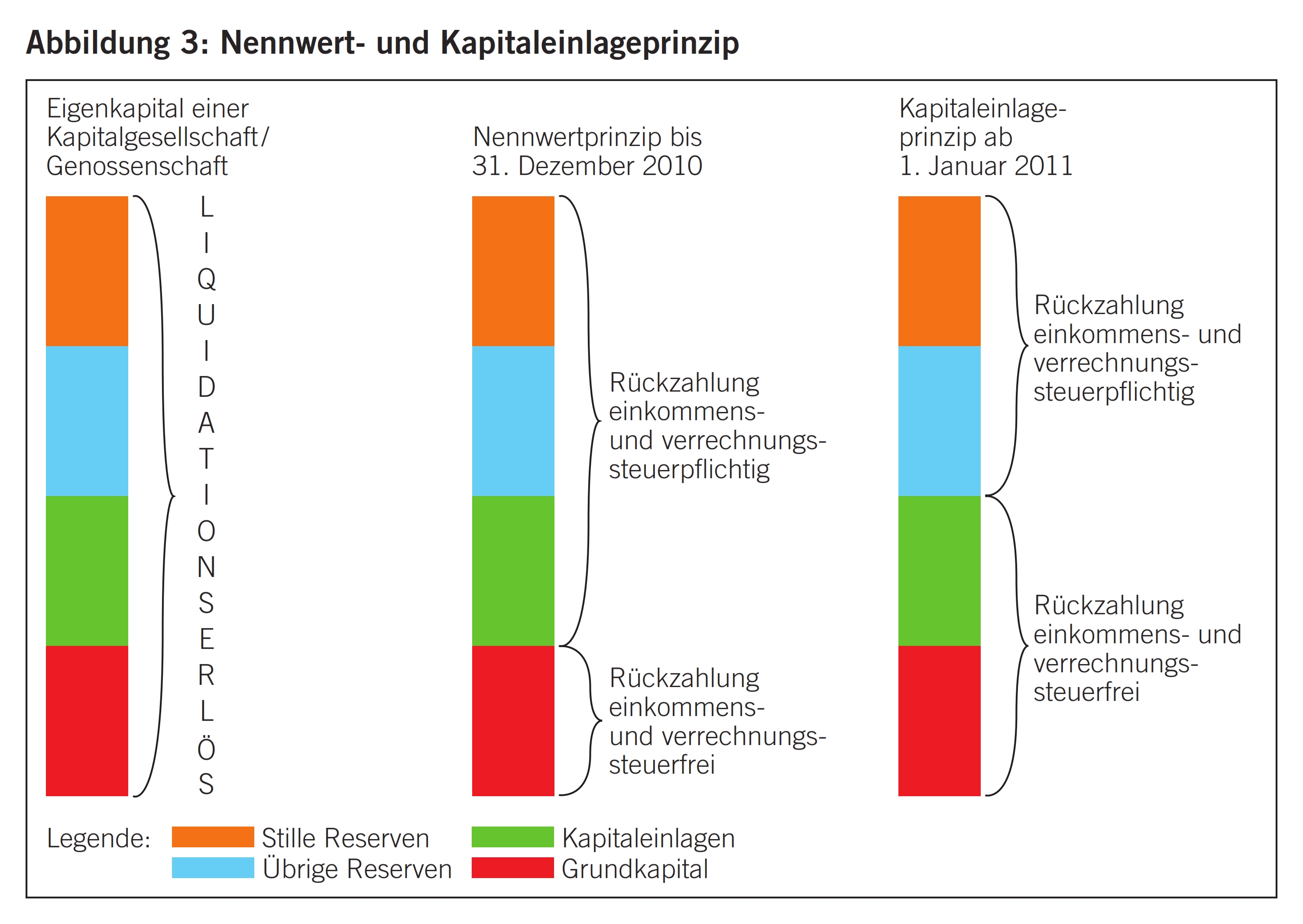

Art. 4 Abs. 1 Bst. b VStG enthält eine abschliessende, grundsätzlich zivilrechtlich zu verstehende Aufzählung von Stammrechten, deren Ertrag der Verrechnungssteuer unterliegt. Als der Verrechnungssteuer unterliegender Ertrag aus Beteiligungsrechten gilt demnach jede geldwerte Leistung an die Inhaber gesellschaftlicher Beteiligungsrechte oder an diesen nahestehende Personen, die sich nicht als Kapitalrückzahlung darstellt, d.h. welche nicht Rückzahlung des einbezahlten Nennwertkapitals ist (= sog. Nennwertprinzip). Seit dem 1. Januar 2011 ist gestützt auf Art. 5 Abs. 1bis VStG die Rückzahlung von steuerlich anerkannten Kapitaleinlagereserven der Rückzahlung von Nennwert gleichgesetzt und unterliegt folglich ebenfalls nicht der Verrechnungssteuer (= sog. Kapitaleinlageprinzip).

Mit der Verrechnungssteuer werden somit Reservenausschüttungen erfasst, d.h. die Zuführung von Gesellschaftsmitteln zulasten von offenen Reserven – unter Ausschluss von anerkannten Kapitaleinlagereserven – an den Anteilsinhaber oder an diesem nahestehende Personen. Unter den verrechnungssteuerpflichtigen Ertrag fallen folglich namentlich Dividenden unter Einschluss des Liquidationsüberschusses sowie die Gratisausgabe oder -erhöhung von Beteiligungsrechten zulasten der übrigen Reserven.

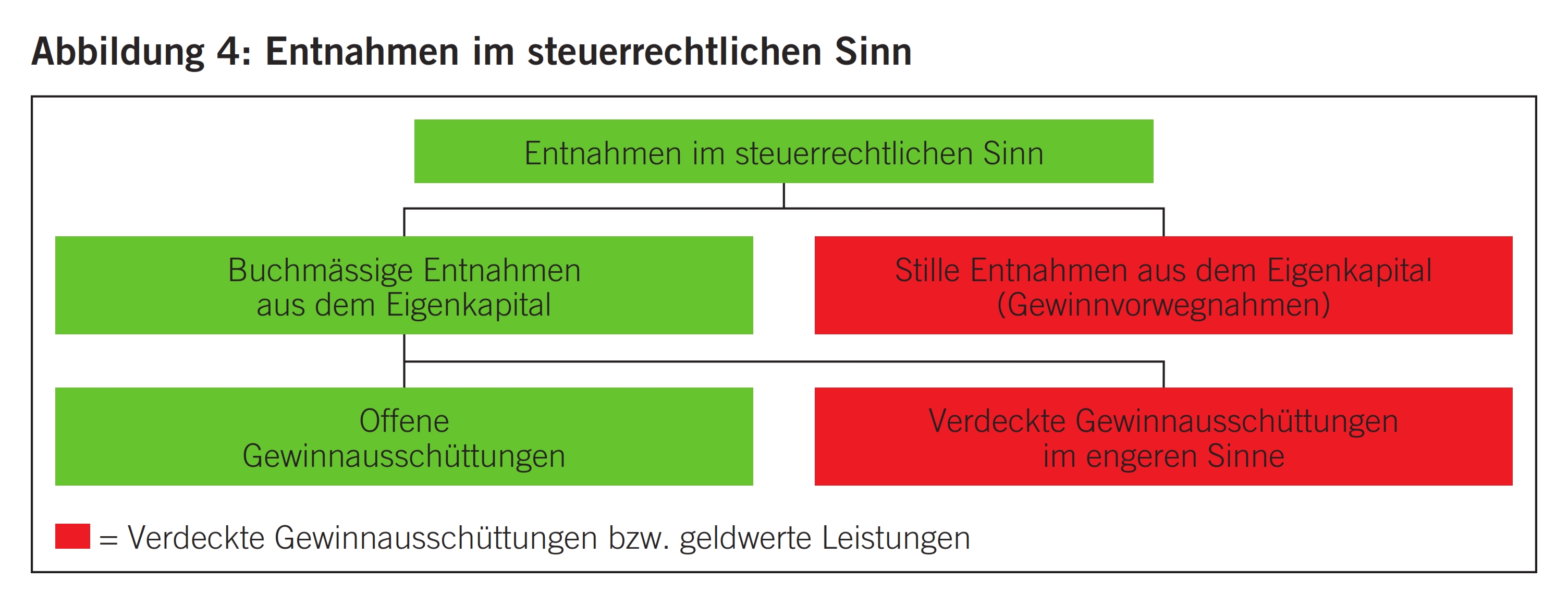

Um eine Gleichbehandlung mit den offenen Gewinn- und Reserveausschüttungen herzustellen, stellen auch geldwerte Leistungen bzw. verdeckte Gewinnausschüttungen verrechnungssteuerpflichtigen Ertrag dar. Gemäss bundesgerichtlicher Definition liegt eine geldwerte Leistung vor, wenn

- eine Kapitalgesellschaft oder Genossenschaft infolge von Zuwendungen an Beteiligungsrechtsinhaber oder diesen nahestehende Personen entreichert wird,

- die auf das Beteiligungsverhältnis zurückzuführenden Zuwendungen auf einem offensichtlichen Missverhältnis zwischen Leistung und Gegenleistung beruhen

- und demnach die Begünstigung für die handelnden Organe erkennbar war.

Abgesehen davon, dass eine geldwerte Leistung auf dem Beteiligungsverhältnis beruhen muss, ist Voraussetzung eine Entreicherung der Gesellschaft in Form eines Vermögensabgangs oder eines Verzichts auf einen Vermögenszugang. Unter den Begriff der geldwerten Leistung werden somit Vorgänge wie «Leistung ohne angemessene Gegenleistung», «nicht geschäftsmässig begründete Aufwände», «der Erfolgsrechnung nicht gutgeschriebene Erträge» usw. subsumiert. Grundsätzlich kann zwischen buchmässigen Entnahmen aus dem Eigenkapital und stillen Entnahmen aus dem Eigenkapital unterschieden werden: Offene Gewinnausschüttungen und sog. verdeckte Gewinnausschüttungen im engeren Sinn – darunter fallen, vereinfacht ausgedrückt, die Fälle von geschäftsmässig nicht begründeten Aufwänden – führen zu einer buchmässigen Entnahme aus dem Eigenkapital mit entsprechender Kapitalreduktion. Stille Entnahmen in Form von der Erfolgsrechnung nicht gutgeschriebenen Erträgen (Ertragsverzicht), auch Gewinnvorwegnahme genannt, treten dagegen trotz Entreicherung der Gesellschaft buchmässig nicht als Reduktion des Eigenkapitals in Erscheinung.

Der guten Ordnung halber sei hier festgehalten, dass eine verdeckte Gewinnausschüttung bzw. eine geldwerte Leistung direktsteuerlich und verrechnungssteuerlich grundsätzlich identisch sind.

Die Verrechnungssteuerrückerstattung ist die zweite Phase des Verrechnungssteuerverfahrens. Inländische Leistungsempfänger sind rückerstattungsberechtigt in Bezug auf die ihnen in Abzug gebrachte Verrechnungssteuer, wenn sie die folgenden Voraussetzungen erfüllen:

- Sie haben bei Fälligkeit der verrechnungssteuerpflichtigen Leistung Wohnsitz oder Aufenthalt in der Schweiz (natürliche Personen) bzw. Sitz in der Schweiz (juristische Personen), d.h. sie sind unbeschränkt steuerpflichtig.

- Sie haben bei Fälligkeit der verrechnungssteuerpflichtigen Leistung das Recht zur Nutzung am den Ertrag abwerfenden Vermögenswert.

- Sie haben die verrechnungssteuerpflichtigen Einkünfte und das diesen zugrunde liegende Vermögen für die Zwecke der Einkommens- und Vermögenssteuern form- und fristgerecht deklariert (natürliche Personen) bzw. die entsprechenden Einkünfte ordnungsgemäss verbucht (juristische Personen).

- Die Rückerstattung wird innert drei Kalenderjahren nach demjenigen Jahr, in welchem die steuerbare Leistung fällig geworden ist, beantragt.

- Die Rückerstattung führt nicht zu einer Steuerumgehung.

Hier muss im Falle von natürlichen Personen ausdrücklich auf die «Deklarationsklausel» von Art. 23 VStG verwiesen werden. Die Rückerstattung setzt die form- und fristgerechte Deklaration der verrechnungssteuerbelasteten Einkünfte und der diesen zugrunde liegenden Vermögenswerte bei den Einkommens- und Vermögenssteuern voraus, und eine Verletzung dieser Deklarationspflicht hat zur Folge, dass der Rückerstattungsanspruch verwirkt ist.6

Ausländische Leistungsempfänger sind nur rückerstattungsberechtigt, sofern und soweit ihnen ein DBA zwischen der Schweiz und ihrem Ansässigkeitsstaat oder ein anderer Staatsvertrag7 ein solches Rückerstattungsrecht einräumt.

Es sei hierfür auf das lebensnahe Fallbeispiel in Ziffer 1 verwiesen. Selbstverständlich stellt auch jede Verbuchung von privatem Lebensaufwand über die eigene Gesellschaft eine geldwerte Leistung dar. Verrechnungssteuerlich ebenfalls gefährlich können Geschäfte sein, in welchen einem Dritten erlaubt wird, die schweizerische Gesellschaft wie eine eigene Gesellschaft zu verwenden mit der Folge, dass der Dritte zur nahestehenden Person wird und nicht mehr ein Fremd-, sondern ein Eigengeschäft der Gesellschaft vorliegt und entsprechend eine «Gewinnweiterleitung» eine geldwerte Leistung darstellt. Insbesondere bei Inkassovereinnahmungen zugunsten eines Dritten über eine eigene Gesellschaft muss sichergestellt werden, dass verrechnungssteuerlich kein Fallstrick entsteht.

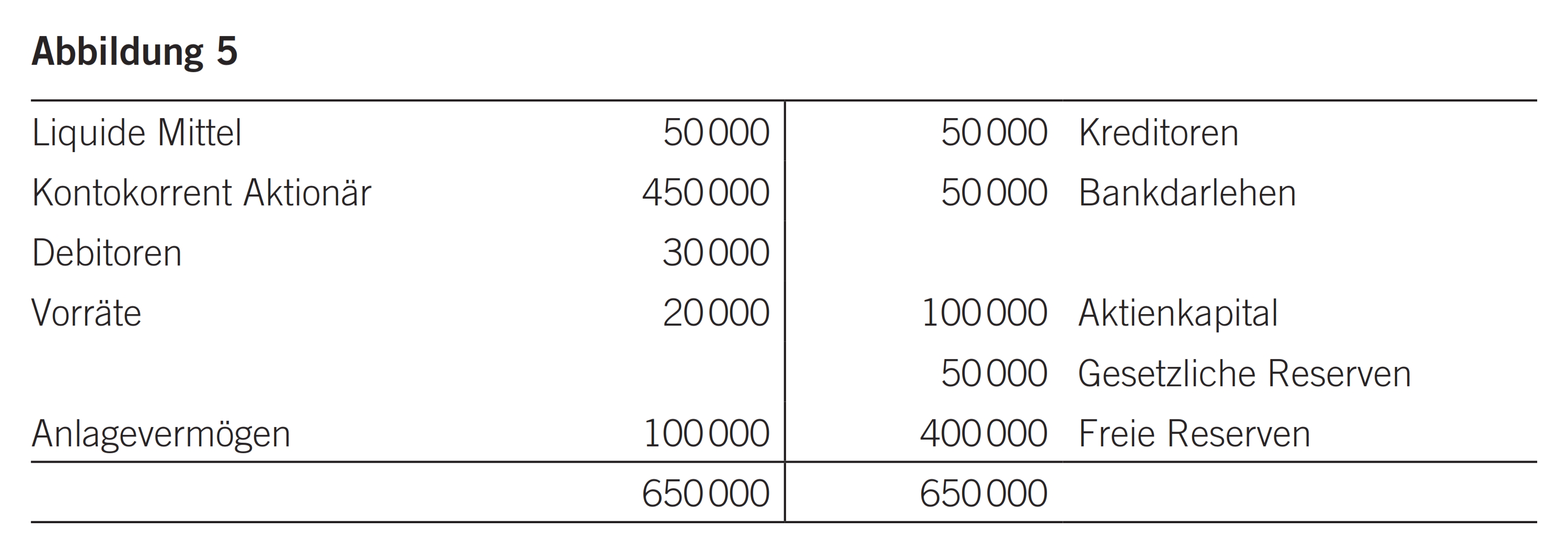

Die Muster AG ist ein typisches «K»-Unternehmen mit fünf Angestellten; sie gehört Herrn Muster, welcher als Geschäftsführer und Mitarbeiter tätig ist. Die ganze Administration hat er an einen Treuhänder delegiert. Dieser stellt fest, dass ständig Barbezüge aus der Muster AG erfolgen, ohne dass hierfür Belege vorhanden sind. Entsprechend (und korrekterweise) werden diese Bezüge über das Aktionärskontokorrent und nicht über den Aufwand verbucht. Aktuell stellt sich die Muster AG bilanziell wie in Abbildung 5 dar (Zahlen in CHF).

Der Treuhänder ist der Ansicht, dass bei Nachfragen bzw. bei Zweifeln in Bezug auf die «Darlehensqualität» die Muster AG eine Dividende von CHF 400'000 beschliessen und mit dem Kontokorrent verrechnen kann, weshalb verrechnungssteuerlich kein Problem besteht.

Durch die laufende Verbuchung solcher Barbezüge auf dem Kontokorrent des Aktionärs ergeben sich verschiedene Effekte: Der Saldo des Kontokorrents zugunsten der Muster AG bewegt sich nur in eine Richtung, er erhöht sich ständig. Dadurch wird belegt, dass wirtschaftlich kein Kontokorrent, sondern ein – ungesichertes – Darlehen an den Aktionär vorliegt. Definitionsgemäss ist ein Kontokorrent die traditionell übliche Form der gegenseitigen Leistungsabwicklung zwischen Gläubiger und Schuldner, welche die gegenseitige Verrechnung von Forderungen und Verbindlichkeiten durch Feststellung eines Saldos bezweckt. Bei einem Kontokorrent, das sich ständig nur erhöht, trifft diese Begriffsbestimmung nicht mehr zu; vielmehr liegt wirtschaftlich eine Darlehensgewährung vor. Entsprechend müsste eine marktgerechte Verzinsung bzw. eine Verzinsung nach Zinsenmerkblatt der ESTV8 erfolgen, damit nicht eine verrechnungssteuerlich relevante geldwerte Leistung in Form eines Zinsverzichts vorliegt. Des Weiteren hat das Kontokorrent in der Zwischenzeit einen Bestand erreicht, welcher den Reserven der Muster AG und somit dem potenziellen Verrechnungssteuersubstrat entspricht. Ungeachtet allfälliger zivilrechtlicher Fragestellungen wie z.B. Einlagenrückgewähr muss somit festgehalten werden, dass der Aktionär die Muster AG aus verrechnungssteuerlicher Sicht faktisch (teil-)liquidiert hat, wenn er nicht mehr fähig und / oder willens ist, seine Verbindlichkeit gegenüber der Muster AG zu begleichen.

Das Bundesgericht hat eine Anzahl von Kriterien entwickelt, bei deren Vorliegen ein Aktionärsdarlehen als geldwerte Leistung zu qualifizieren ist.9 Ob und in welchem Umfang dies der Fall ist, beurteilt sich sowohl nach den Verhältnissen beim Beteiligten als auch nach den Gegebenheiten bei der Gesellschaft. Beim Entscheid, ob das Darlehen simuliert ist, steht die Beurteilung der Bonität des Darlehensnehmers im Vordergrund. Hierfür werden Abgrenzungskriterien hinzugezogen wie:

- Führt die steuerliche Situation beim Aktionär mit dem durch das Darlehen verursachten Schuldzinsenabzug zu einem steuerbaren Einkommen, das mit seinem Lebensaufwand nicht übereinstimmt?

- Kann der Aktionär die üblichen Abzahlungen leisten und die anfallenden Zinsen begleichen (Bonität des Schuldners)?

- Erlaubt der statutarische Zweck der Gesellschaft überhaupt die Gewährung von Krediten?

- Stellt das fragliche Darlehen ein gefährliches Klumpenrisiko dar?

Als Merkmale für das Vorliegen einer Darlehenssimulation gelten insbesondere:

- Die fehlende Rückzahlung (fehlender Rückzahlungswillen oder objektive Unmöglichkeit);

- ein fehlender schriftlicher Darlehensvertrag (Höhe, Dauer, Rückzahlung bzw. Amortisation, Verzinsung);

- keine Bezahlung von Zinsen, sondern Novation der Zinsverpflichtung in eine zusätzliche Darlehensschuld.

In vielen «Kontokorrent-Konstellationen» ist kein Rückzahlungswille und insbesondere keine Rückzahlungsfähigkeit des Aktionärs gegeben mit der Folge, dass das Darlehen (in Kontokorrentform) eine definitive Entreicherung der Gesellschaft und somit verrechnungssteuerlich eine geldwerte Leistung darstellt. Wichtig hierbei ist, dass für diese verrechnungssteuerliche Qualifikation nicht ein Aufwand in Form einer Wertberichtigung oder einer Darlehensabschreibung bei der Muster AG erfolgen muss. Die Qualifikation des Darlehens als geldwerte Leistung erfolgt in dem Zeitpunkt, in welchem die ESTV nachweisen kann, dass keine Rückzahlung mehr erfolgen wird. Dieser Zeitpunkt kann bereits vor einer Wertberichtigung oder Abschreibung eintreten, bei einem von Beginn an simulierten Darlehen natürlich im Zeitpunkt der Darlehenseinräumung selbst. Entsprechend ist in diesem Zeitpunkt die Verrechnungssteuer von 35 Prozent geschuldet. Auf Stufe des Aktionärs wird das nichteinbringliche Aktionärsdarlehen im Zeitpunkt der Umqualifizierung als verdeckte Gewinnausschüttung an den Aktionär und folglich als Einkommen (je nach Beteiligungsverhältnissen privilegiert) besteuert. Ob eine Rückerstattung der Verrechnungssteuer gewährt wird, ist unwahrscheinlich, weil der Aktionär zwar die Aktien, nicht aber den Ertrag daraus – das als nichteinbringliches Darlehen zu qualifizierende Kontokorrent – in der fraglichen Steuerperiode deklariert hat. Unter diesem Gesichtspunkt ist auch die vorgängig erwähnte Idee des Beschlusses einer Dividende mit anschliessender Verrechnung mit dem Kontokorrent vertan, weil verrechnungssteuerlich die Ausschüttung bereits als erfolgt betrachtet wird und somit nicht mehr nachgeholt werden kann. Zudem ist eine solche Lösung in aller Regel aus folgenden Gründen nicht möglich:

- Die Gesellschaft verfügt nicht über die notwendige Liquidität, um die auf einer Dividende geschuldete Verrechnungssteuer von 35 Prozent zu bezahlen. Im vorliegenden Beispiel, bei einer Dividende von CHF 400'000, beträgt die Verrechnungssteuer CHF 140'000.

- Die Voraussetzungen für die Erfüllung der Verrechnungssteuerpflicht durch Meldung anstelle der Steuerentrichtung, -überwälzung und -rückerstattung sind nicht erfüllt.

- Trotz Teilbesteuerungsverfahren dürfte der Aktionär nicht ohne Weiteres in der Lage sein, die Einkommenssteuer aufgrund der zusätzlichen CHF 400'000 Dividendeneinkommen zu entrichten.

Eine «kontrollierte» Dividendenlösung muss deshalb rechtzeitig und in verträglichen Schritten angegangen werden. Als Fazit kann festgehalten werden, dass bei «überbordenden» Kontokorrentverhältnissen der Verrechnungssteuer rechtzeitig Beachtung zu schenken ist. Der Vollständigkeit halber sei festgehalten, dass in solchen Fällen das Meldeverfahren gestützt auf Art. 24 Abs. 1 Bst. a VStV10 in aller Regel nicht anwendbar ist. Gemäss dieser Bestimmung kann der Gesellschaft auf Gesuch hin gestattet werden, ihre Verrechnungssteuerpflicht durch Meldung der steuerbaren Leistung zu erfüllen, wenn die anlässlich einer amtlichen Kontrolle oder Buchprüfung geltend gemachte Steuer eine Leistung betrifft, die in einem Vorjahr fällig geworden ist. Auch wenn dieser Tatbestand grundsätzlich erfüllt ist, gilt es zu berücksichtigen, dass eine Voraussetzung für die Gewährung des Meldeverfahrens laut Art. 24 Abs. 2 VStV ist, dass der Leistungsempfänger Anspruch auf Rückerstattung der auf ihn zu überwälzenden Verrechnungssteuer hätte. Angesichts der Deklarationsklausel von Art. 23 VStG dürfte die Rückerstattungsberechtigung des Aktionärs im vorliegenden Beispiel zumindest fraglich sein. Zudem wendet die ESTV Art. 24 Abs. 1 Bst. a VStV in «klaren» Fällen angesichts des Selbstdeklarationscharakters der Verrechnungssteuer nicht an. Und eine ständige Entreicherung einer Gesellschaft gegen Kontokorrent dürfte von der ESTV wie die Ausschüttung einer Bardividende qualifiziert werden mit der Folge des Ausschlusses des Meldeverfahrens, gestützt auf Art. 24 Abs. 1 Bst. a VStV.

Der Alleinaktionär gewährt seiner Gesellschaft ein Darlehen, welches gemäss dem Zinsenmerkblatt der ESTV jährlich verzinst wird. Der Treuhänder berechnet jedes Jahr zum Bilanzstichtag den Anteil, welcher verdecktes Eigenkapital darstellt,11 und deklariert diesen Anteil in der Steuererklärung der Gesellschaft als steuerbares Kapital und den darauf bezahlten Zins als steuerbaren Gewinn. Gleichzeitig deklariert er in der Steuererklärung des Aktionärs den auf dem verdeckten Eigenkapital bezahlten Zins als Beteiligungsertrag.

Aus einkommens-, gewinn- und kapitalsteuerlicher Sicht wurde alles richtig gemacht. Aus verrechnungssteuerlicher Sicht wurde es jedoch in Verletzung des Selbstdeklarationsprinzips von Art. 38 VStG unterlassen, die verrechnungssteuerpflichtige Leistung nach Art. 4 Abs. 1 Bst. b VStG mit Formular 102 zu deklarieren. Als positiv im vorliegenden Fall kann festgehalten werden, dass die Deklarationsklausel nach Art. 23 VStG offensichtlich eingehalten wurde und deshalb die Rückerstattungsvoraussetzungen grundsätzlich erfüllt sein dürften. Dennoch darf nicht übersehen werden, dass die Gesellschaft ihre verrechnungssteuerlichen Pflichten – Deklaration, Überwälzung und Ablieferung der Verrechnungssteuer – nicht erfüllt hat. Kein Argument ist dabei, dass ja sämtliche direkten Steuern bezahlt worden sind. Die Verrechnungssteuer ist eine selbständige Steuer und mithin besteht zumindest das Risiko, dass bei einer Kontrolle der ESTV die Steuer abgeliefert werden muss mit entsprechendem Liquiditätsentzug und in Verbindung mit Verzugszinsfolgen. Allenfalls findet das Meldeverfahren nach Art. 24 Abs. 1 Bst. a VStV Anwendung. Streng genommen kann aus verrechnungssteuerlicher Sicht aber sogar eine Steuerhinterziehung angenommen werden. Gemäss Art. 61 Bst. a VStG liegt eine solche vor, wenn vorsätzlich oder fahrlässig, zum eigenen oder zum Vorteil eines anderen dem Bund Verrechnungssteuer vorenthalten wird. Paradoxerweise demonstriert gerade die direktsteuerliche Korrektur des verdeckten Eigenkapitals und der darauf bezahlten Zinsen angesichts der Verrechnungssteuer als Selbstdeklarationssteuer die Erfüllung des objektiven und des subjektiven Tatbestands von Art. 61 Bst. a VStG, obwohl zu Recht festgestellt werden muss, dass die Verrechnungssteuer vorliegend gar keinen Sicherungszweck erfüllen muss.

Die Muster AG erhält von ihren Lieferanten Rückvergütungen in einem Totalbetrag von CHF 20'000 pro Jahr, welche aufgrund der Höhe der Bestellungen berechnet werden. Der Alleinaktionär, welcher gleichzeitig auch Geschäftsführer der Muster AG ist, gibt beim Formular für die Auszahlung der Rückvergütungen sein privates Bankkonto an, worauf die Rückvergütungen tatsächlich geleistet werden.

Die kantonale Steuerbehörde stellt anlässlich einer Kontrolle fest, dass die infrage stehenden Rückvergütungen bei der Muster AG nicht verbucht worden sind. Da die kantonale Steuerbehörde die Rückvergütungsverträge mit den Lieferanten kennt, verlangt sie, dass die Muster AG von ihren Lieferanten eine Bestätigung über die geleisteten Rückvergütungen einholt und ihr zustellt. Entgegen der Verbuchung bei der Muster AG sind diese Rückvergütungen nicht «0», sondern betragen jährlich CHF 20'000. Des Weiteren ist auf den Bestätigungen das Zahlungskonto ersichtlich, welches die Steuerbehörde nicht der Muster AG, aber deren Aktionär zuordnen kann.

Auf Stufe der Gesellschaft werden die nicht verbuchten und nicht vereinnahmten, aber der Gesellschaft zustehenden Rückvergütungen der letzten zehn Jahre im Nachsteuerverfahren dem Gewinn hinzugerechnet und es werden die Gewinnsteuern und Verzugszinsen erhoben. Auf Stufe des Aktionärs erfolgt ebenfalls eine Einkommensnachbesteuerung. Zudem dürfte in beiden Fällen ein Steuerstrafverfahren durchgeführt werden.

Die vorliegende Gewinnvorwegnahme stellt sicher auch eine verrechnungssteuerpflichtige geldwerte Leistung dar, welche mit Formular 102 hätte deklariert werden müssen. Die Verrechnungssteuerforderung ist grundsätzlich im Zeitpunkt der jeweiligen Überweisung der Rückvergütungen der Lieferanten entstanden. Gemäss Art. 17 Abs. 1 VStG verjährt die Steuerforderung fünf Jahre nach Ablauf des Kalenderjahrs, in dem sie entstanden ist. Mithin ist für diese Periode die Verrechnungssteuer von 35 Prozent – sofern die Überwälzung nachgeholt wird – auf der tatsächlichen Leistung von CHF 20'000 pro Jahr zuzüglich des Verzugszinses geschuldet. Letzterer darf nicht unterschätzt werden. Bei Annahmen von geldwerten Leistungen in den Jahren 2009 bis 2013 mit einer Verrechnungssteuerforderung von CHF 7000 pro Jahr, total CHF 35'000, beträgt der Verzugszins bis Mitte 2014 rund CHF 4300. Angesichts der Tatsache, dass der Muster AG zugehörige Erträge nicht verbucht worden sind, dürfte die ESTV zudem ein Verfahren wegen Verrechnungssteuerhinterziehung oder sogar wegen Abgabebetrugs durchführen.

Es wurde bereits festgehalten, dass eine Voraussetzung für die Rückerstattung an natürliche inländische Personen die form- und fristgerechte Deklaration der mit der Verrechnungssteuer belasteten Einkünfte oder Vermögen ist, woraus solche Einkünfte fliessen. Die ESTV hat ihre Ansicht zu den Anforderungen an eine ordnungsgemässe Deklaration im Sinne von Art. 23 VStG kürzlich in einem Kreisschreiben konkretisiert.12

- Eine ordnungsgemässe Deklaration liegt vor, wenn die steuerpflichtige Person die verrechnungssteuerbelasteten Einkünfte bzw. das diesen unterliegende Vermögen in der ersten Steuererklärung, welche nach Fälligkeit der verrechnungssteuerpflichtigen Leistung bei der zuständigen Steuerbehörde einzureichen ist, deklariert.

- Ausserdem gelten die mit der Verrechnungssteuer belasteten Einkünfte, welche spontan von der steuerpflichtigen Person nach Einreichung der massgebenden Steuererklärung, aber noch vor dem Eintritt der Rechtskraft der ordentlichen Veranlagung deklariert werden, ebenfalls noch als ordnungsgemäss deklariert.

Daraus folgt, dass keine ordnungsgemässe Deklaration insbesondere bei folgenden Sachverhalten erfolgt:

- Die Deklaration der verrechnungssteuerbelasteten Einkünfte erfolgt nach Eintritt der Rechtskraft der ordentlichen Veranlagung.

- Die Deklaration der verrechnungssteuerbelasteten Einkünfte erfolgt zwar vor Eintritt der Rechtskraft der Veranlagung, aber aufgrund einer Anfrage, Anordnung oder sonstigen Intervention der Steuerbehörde im Zusammenhang mit diesen Einkünften.

Die Tatsache, dass die Steuerbehörden von sich aus eine unvollständige Deklaration hätten feststellen können und sich den Zugang zu den fehlenden Informationen mittels Vergleich mit Steuerunterlagen von Drittpersonen oder durch Rückfragen bei der steuerpflichtigen Person, bei anderen Steuerbehörden oder bei Dritten hätten beschaffen können, entbindet die steuerpflichtige Person nicht davon, ihrer Deklarationspflicht gemäss Art. 23 VStG nachzukommen.

Gemäss Art. 175 DBG13 bzw. Art. 56 Abs. 1bis StHG14 kann eine natürliche Person einmalig eine straflose Selbstanzeige bei der direkten Bundessteuer und den kantonalen Einkommens- und Vermögenssteuern machen. Es sei hier ausdrücklich darauf hingewiesen, dass die Straffreiheit aufgrund einer solchen Selbstanzeige keine Auswirkungen auf die Rückerstattung der Verrechnungssteuer hat. Im Rahmen der Selbstanzeige direktsteuerlich nachdeklarierte verrechnungssteuerbelastete Vermögenserträge bleiben weiterhin im Sinne der Deklarationsklausel von Art. 23 VStG weder form- noch fristgerecht deklariert, weshalb die Rückerstattung verweigert wird.15

Die vorstehend angeführten Grundsätze sind insbesondere bei geldwerten Leistungen zu berücksichtigen. Gemäss Praxis der ESTV zu Art. 23 VStG reicht es als ordnungsgemässe Deklaration gerade nicht aus, dass zwar die Aktien an der eigenen Unternehmung deklariert sind, nicht aber daraus fliessende Erträge in Form von geldwerten Leistungen. Mithin ist davon auszugehen, dass bei geldwerten Leistungen die Verrechnungssteuer mangels spontaner Deklaration in der Regel zur definitiven Steuerbelastung wird. Insbesondere gilt es zu berücksichtigen, dass im Falle einer Steuerrevision eine Nachdeklaration nicht als ordnungsgemäss gilt und deshalb zwar die Verrechnungssteuer auf einer geldwerten Leistung geschuldet, der Rückerstattungsanspruch dagegen verwirkt ist. Kein Argument ist es, dass die Gewinn- und die Einkommenssteuer im Nachsteuerverfahren erhoben werden: In diesen Fällen wird die Verrechnungssteuer, ungeachtet der Entrichtung der direkten Steuern, von der Sicherungs- zur – definitiven – Defraudantensteuer. Zudem kommt auch das Meldeverfahren von Art. 24 Abs. 1 Bst. a VStV grundsätzlich nicht zur Anwendung. Dieses setzt nämlich unter anderem voraus, dass die Rückerstattungsberechtigung des Empfängers von verrechnungssteuerpflichtigen Einkünften feststeht, was wegen Verletzung von Art. 23 VStG in solchen Fällen gerade nicht gegeben ist.

Die für das Verrechnungssteuerverfahren massgebenden Artikel sind die Art. 38 bis 56 VStG. Im Bereich der Steuererhebung (Art. 38 – 47 VStG) regelt das Gesetz insbesondere die Pflicht zur Anmeldung als Steuerpflichtiger, die Selbstveranlagung, die Auskunftspflichten des Steuerpflichtigen sowie die Überprüfungsbefugnisse der ESTV (Art. 38 – 40 VStG).

Die Verrechnungssteuer ist eine Selbstdeklarationssteuer; ihre Erhebung erfolgt im Selbstveranlagungsverfahren. Art. 38 Abs. 2 VStG enthält den Grundsatz, dass der Steuerpflichtige der ESTV bei Fälligkeit der Verrechnungssteuer unaufgefordert die vorgeschriebene Abrechnung mit den Belegen einzureichen und gleichzeitig die Steuer zu entrichten oder die an ihre Stelle tretende Meldung zu erstatten hat. Der Steuerpflichtige hat folglich die Steuerforderung selbst festzustellen, mit dem entsprechenden Deklarationsformular abzurechnen und den Betrag der nach seiner Feststellung geschuldeten Verrechnungssteuer fristgerecht zu bezahlen bzw. eine entsprechende Meldung als Steuerentrichtung zu machen. Der grösste Teil der Verrechnungssteuer wird daher entrichtet, ohne dass die ESTV eine Veranlagungsverfügung bzw. einen Entscheid im Sinne von Art. 41 VStG erlässt. Zudem muss noch einmal – wie das Fallbeispiel verdecktes Eigenkapital zeigt16 – betont werden, dass die korrekte direktsteuerliche Deklaration und Steuerentrichtung ungeachtet des grundsätzlichen Sicherungszwecks der Verrechnungssteuer nicht deren korrekte Handhabung zu ersetzen vermag.

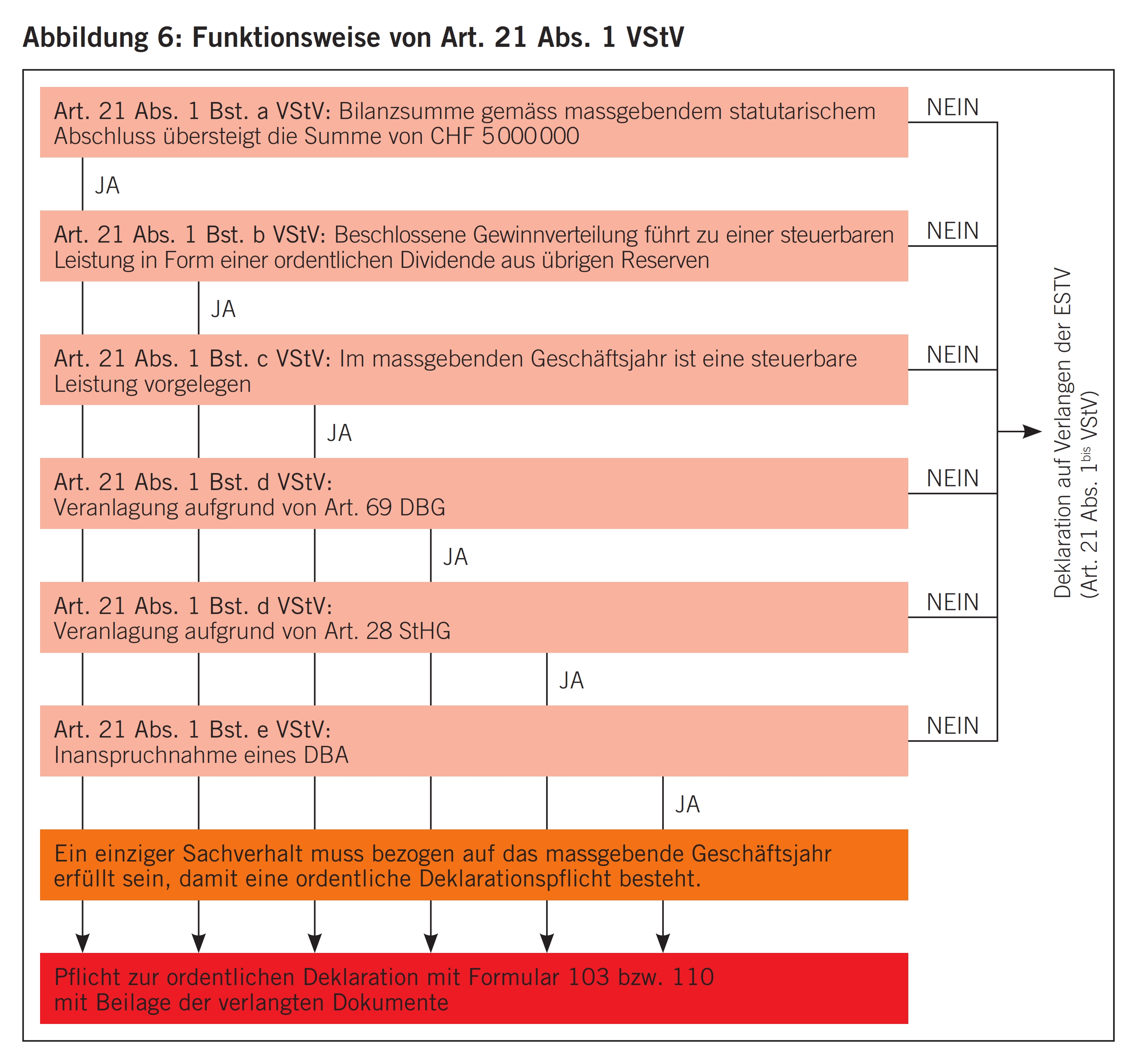

Art. 21 Abs. 1 und 1bis VStV bestimmen für Kapitalgesellschaften in Bezug auf Erträge aus Beteiligungsrecht:

Jede inländische Aktiengesellschaft oder Gesellschaft mit beschränkter Haftung (Art. 9 Abs. 1 VStG) hat unaufgefordert der Eidgenössischen Steuerverwaltung innert 30 Tagen nach Genehmigung der Jahresrechnung den Geschäftsbericht oder eine unterzeichnete Abschrift der Jahresrechnung (Bilanz und Gewinn- und Verlustrechnung) sowie eine Aufstellung nach amtlichem Formular einzureichen, woraus der Kapitalbestand am Ende des Geschäftsjahrs, das Datum der Generalversammlung, die beschlossene Gewinnverteilung und ihre Fälligkeit ersichtlich sind, und die Steuer auf den mit Genehmigung der Jahresrechnung fällig gewordenen Erträgen zu entrichten, wenn:

a. die Bilanzsumme mehr als fünf Millionen Franken beträgt;

b. mit der beschlossenen Gewinnverteilung eine steuerbare Leistung vorliegt;

c. im Geschäftsjahr eine steuerbare Leistung vorgelegen ist;

d. die Gesellschaft aufgrund von Art. 69 DBG oder Art. 28 StHG veranlagt wird; oder

e. die Gesellschaft ein Doppelbesteuerungsabkommen zwischen der Schweiz und einem anderen Staat in Anspruch genommen hat.

In den übrigen Fällen sind die Unterlagen auf Verlangen der Eidgenössischen Steuerverwaltung einzureichen.

Die bis zum 31. Dezember 2008 geltende uneingeschränkte Deklarations- bzw. Einreichungspflicht jeder Kapitalgesellschaft wurde durch Art. 21 Abs. 1 VStV in seiner heutigen Form per 1. Januar 2009 eingeschränkt: Kapitalgesellschaften müssen seither das Formular 103 (AG) bzw. 110 (GmbH) und ihre Jahresrechnung nur dann unaufgefordert einreichen, wenn alternativ einer der in Art. 21 Abs. 1 Bst. a – e VStV umschriebenen Sachverhalte erfüllt ist. Ist dies nicht der Fall, besteht eine Einreichungspflicht nur auf Verlangen der ESTV. Weil die ESTV seit dem Wechsel von der uneingeschränkten zur eingeschränkten Deklarationspflicht die Formulare 103 und 110 nicht mehr automatisch verschickt, unterbleibt diese ordentliche Deklaration oft. Angesichts der Tatbestände von Art. 21 Abs. 1 VStV dürfte jedoch eine erhebliche Anzahl von Kapitalgesellschaften weiterhin jedes Jahr dazu verpflichtet sein, eine Verrechnungssteuerdeklaration spontan und fristgerecht vorzunehmen. Neben den «einfach» erkennbaren Kriterien von Art. 21 Abs. 1 VStV, nämlich der Bilanzsumme (Bst. a), einer Dividendenausschüttung oder einer anderen verrechnungssteuerpflichtigen Leistung (Bst. b und c) sowie der Inanspruchnahme eines DBA (Bst. e), gilt es insbesondere, den Tatbestand von Art. 21 Abs. 1 Bst. d VStV zu berücksichtigen: Sobald eine Kapitalgesellschaft gewinnsteuerlich den Beteiligungsabzug in Anspruch nimmt und / oder auf kantonaler Ebene einen speziellen Steuerstatus hat, z.B. als Holdinggesellschaft, ist sie ebenfalls zur ordentlichen Verrechnungssteuerdeklaration verpflichtet.

Die Verrechnungssteuer ist eine «alte» Steuer, das VStG datiert vom 13. Oktober 1965. Vielleicht gerade aufgrund des Alters der Verrechnungssteuer in Verbindung mit einem Verständnis, dass sie «nur» eine Sicherungssteuer und keine definitive Steuerbelastung sei, wird sie in ihren Auswirkungen oft unterschätzt. Aufgrund der Tatsache, dass die Verrechnungssteuer eine Selbstdeklarationssteuer ist und dass die Rückerstattung an inländische natürliche Personen als Leistungsempfänger die form- und fristgerechte Deklaration der steuerbaren Leistung bei den direkten Steuern voraussetzt, ist es in der Beratungspraxis unerlässlich zu erkennen, wann die Verrechnungssteuer von der rückforderbaren Sicherungssteuer zur definitiven «Defraudantensteuer» wird. Der Fokus des Beraters ist gerade im KMU-Bereich zu oft auf die direkten Steuern ausgerichtet, also auf die Gewinnsteuer von juristischen Personen und die Einkommens- und Vermögenssteuer von natürlichen Personen. Zudem erfolgen Buchprüfungen durch die ESTV aufgrund der knappen Ressourcen der ESTV selten. Diese Faktoren können dazu führen, dass verrechnungssteuerlichen Fragestellungen unter Umständen zu wenig Beachtung geschenkt wird mit der Folge, dass die Verrechnungssteuer mangels Rückerstattungsberechtigung zu einer hohen definitiven Steuerbelastung wird, verbunden mit zusätzlichen Verzugszinsfolgen. Deshalb gilt es, verrechnungssteuerliche Fallstricke und Stolpersteine rechtzeitig zu erkennen und zu vermeiden.

- Der Bund, konkret die ESTV, ist für die gesamte Verrechnungssteuererhebung und für die Verrechnungssteuerrückerstattung mit Ausnahme der Rückerstattung an inländische natürliche Personen zuständig.

- Bundesgesetz vom 13. Oktober 1965 über die Verrechnungssteuer (Verrechnungssteuergesetz), SR 642.21.

- Nachfolgend «DBA» genannt.

- Vgl. nachfolgende Ziffer 4.3.

- Bundesgesetz vom 23. Juni 2006 über die kollektiven Kapitalanlagen (Kollektivanlagengesetz), SR 951.31.

- Vgl. nachfolgende Ziffer 4.

- Aktuell Art. 15 des Zinsbesteuerungsabkommens zwischen der EU und der Schweiz.

- Rundschreiben «Steuerlich anerkannte Zinssätze für Vorschüsse oder Darlehen in Schweizer Franken», wird jährlich von der ESTV publiziert (www.estv.admin.ch).

- Vgl. Archiv für schweizerisches Abgaberecht (ASA) 66, 558 f., StE 2001 DBG B 24.4. Nr. 58, Erwägung 2.

- Verordnung über die Verrechnungssteuer (Verrechnungssteuerverordnung), SR 642.211.

- Gemäss Kreisschreiben Nr. 6 der ESTV «Verdecktes Eigenkapital bei Kapitalgesellschaften und Genossenschaften» vom 6. Juni 1997.

- Vgl. Kreisschreiben Nr. 40 der ESTV «Verwirkung des Anspruchs von natürlichen Personen auf Rückerstattung der Verrechnungssteuer gemäss Art. 23 VStG» vom 11. März 2014; nachfolgend KS Nr. 40.

- Bundesgesetz vom 14. Dezember 1990 über die direkte Bundessteuer, SR 642.11.

- Bundesgesetz vom 14. Dezember 1990 über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (Steuerharmonisierungsgesetz), SR 642.14.

- Vgl. KS Nr. 40, wo die ESTV dies in Ziffer 3.2 ausdrücklich festhält.

- Vgl. vorstehende Ziffer 3.3.