Bei der Ausübung seiner Tätigkeit wird der Prüfer in zunehmendem Masse mit der Prüfung nichtfinanzieller Informationen konfrontiert. Diese Besonderheit finden wir sowohl in den PS bei der Prüfung der Existenz des internen Kontrollsystems (PS 890) als auch bei einer GwG-Prüfung oder bei der Umsetzung des Schweizer Qualitätssicherungsstandards (QS 1) wieder.

Jeder dieser Prüfungsaufträge verfolgt ein anderes Ziel. Zunächst werden wir die Grundlagen und Zielsetzungen dieser Aufträge erläutern. In einem zweiten Schritt werden wir anhand dieser drei Auftragsarten die Gemeinsamkeiten und Unterschiede bei der Prüfung der nichtfinanziellen Informationen aufzeigen. Schliesslich leiten wir aus dieser Analyse Grundsätze und Beobachtungen ab. Dieser Artikel ist auf Revisionsunternehmen im KMU-Umfeld ausgerichtet.

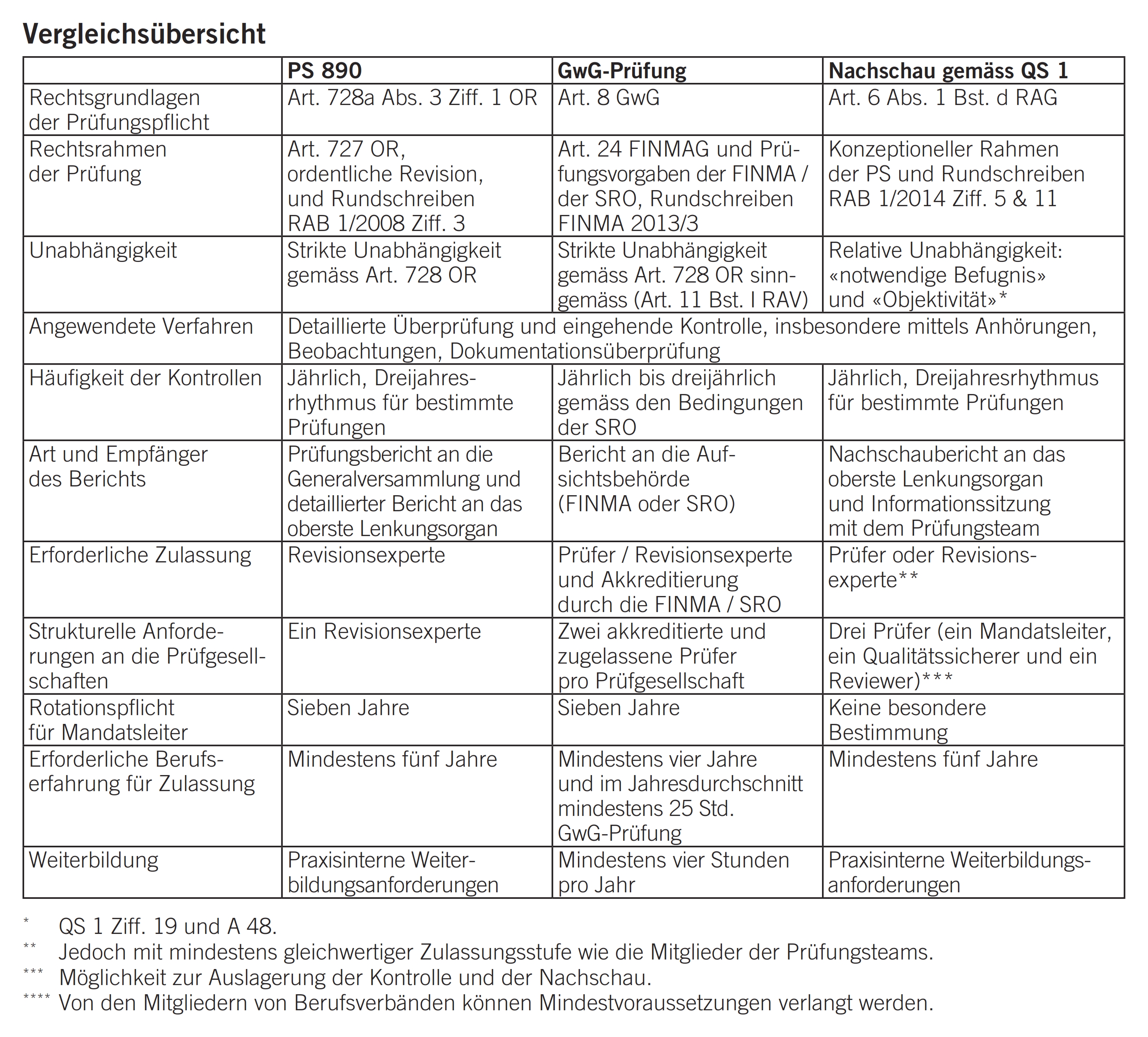

Grundlage für die Prüfung der Existenz eines IKS anlässlich der Erstellung des Jahresabschlusses ist der Schweizer Prüfungsstandard Nr. 890. Er findet zwingend Anwendung auf alle Gesellschaften, die nach Schweizer Recht der ordentlichen Revision unterstehen.2 Das IKS umfasst in der Regel die folgenden fünf Bestandteile: das Kontrollumfeld, den Risikobeurteilungsprozess, die rechnungslegungsrelevanten Informationssysteme, die Kontrollaktivitäten und die Überwachung der Kontrollen.3 Die Aufgabe des Prüfers besteht darin, gestützt auf die Prüfverfahren die Existenz des IKS zu bestätigen.4

Die GwG-Prüfung ist durch das Bundesgesetz über die Bekämpfung der Geldwäscherei und der Terrorismusfinanzierung (GwG)5 vorgeschrieben und für alle bewilligungspflichtigen Finanzintermediäre obligatorisch.

Die GwG-Prüfung orientiert sich6 insbesondere an den Risiken, die vom Beaufsichtigten für die Gläubigerinnen und Gläubiger, die Anlegerinnen und Anleger, die Versicherten und die Funktionsfähigkeit der Finanzmärkte ausgehen können. Doppelspurigkeiten bei der Prüfung sind soweit möglich zu vermeiden.

Sie ergibt sich aus dem konzeptionellen Rahmen der Schweizer Prüfungsstandards (PS)7 und sinngemäss aus dem Bundesgesetz über die Zulassung und Beaufsichtigung der Revisorinnen und Revisoren (RAG)8 und findet ihre Umsetzung im QS 19. Mit Ausnahme der Einzelpraxen10 gilt sie für alle Revisionsunternehmen spätestens ab dem 1. September 201711. Ziel der Überwachung ist es, in der Organisation der Revisionsunternehmen eine optimale Qualität zu gewährleisten und sicherzustellen, dass der Prüfungsbericht den Umständen entsprechend angemessen ausfällt.12 Sie umfasst sechs Elemente:13 die Führungsverantwortung innerhalb der Praxis, die Unabhängigkeit, die Auftragsannahme, das Personalwesen, die Auftragsdurchführung und die Nachschau.

In der vergleichenden Übersicht werden anhand ausgewählter Kriterien die Ähnlichkeiten und Unterschiede zwischen den einzelnen Prüfungsaufträgen dargestellt.

Die Prüfung der nichtfinanziellen Informationen im Rahmen der oben aufgeführten Prüfungsaufträge ergibt sich aus verschiedenen rechtlichen Pflichten.

Die GwG-Prüfung ist eine Vorgabe der FINMA beziehungsweise ergänzend dazu der Reglemente der Selbstregulierungsorganisationen (SRO). Der Prüfungsstandard ist für die GwG-Prüfung nicht massgebend. In vielen Punkten ist er jedoch vergleichbar mit den Prüfungsvorgaben der FINMA14 wie beispielsweise:

- die kritische Beurteilung durch den Prüfer

- die Qualitätssicherung der Prüfungshandlungen

- die qualitative Überprüfung eines GwG-Prüfungsauftrags

- die ausreichende und angemessene Dokumentation

- die Berücksichtigung später eingetretener Ereignisse

- die Risikoplanung und -analyse

In der Schweiz existiert keine spezifische Prüfnorm für die GwG-Prüfung. Einerseits ist dies für den Prüfer eine Erleichterung, da er keine Formvorschriften zu beachten hat. Andererseits sind gewisse Aspekte nicht klar geregelt und können vom Prüfer nach freiem Ermessen beurteilt werden wie zum Beispiel:

- die Dokumentation einer Risikoplanung

- die Erarbeitung eines Prüfprogramms

- die Notwendigkeit, ausreichende und zweckmässige Prüfungsnachweise zu erhalten

Bei der Einführung einer internen Organisation müssen standardisierte Prozesse festgelegt werden. Sofern die Tätigkeit nicht wesentlich ändert, ist somit davon auszugehen, dass dies auch auf das interne Organisationssystem zutrifft. Im Einklang mit seiner gesetzlichen Verpflichtung zur Bestätigung der Existenz des IKS und den Vorgaben des PS 890 muss der Prüfer jedes Jahr eine Mindestanzahl an Prüfungshandlungen vornehmen. In einigen Fällen führt dieses Vorgehen wohl Jahr für Jahr zu Redundanzen bei der Prüfung und stellt somit keinen echten Mehrwert dar.

Die gleiche Kritik gilt auch für den QS-1-Standard: Die Norm verlangt, dass alljährlich ein Nachschaubericht erstellt wird, der jedoch die Entwicklung der Praxis nicht berücksichtigt.

Das Vorgehen bei den GwG-Prüfungsaufträgen lässt unter gewissen strengen Voraussetzungen insofern eine Erleichterung zu, als mehrere Kalenderjahre in einer Prüfung zusammengefasst werden können. In den Zwischenjahren wird von der SRO kein GwG-Bericht verlangt. Die sich derzeit in der Vernehmlassung befindenden Gesetzesrevisionen scheinen diesen Trend in Richtung einer Erleichterung der Kontrollen zu bestätigen. Der Entwurf des Bundesgesetzes über die Finanzinstitute (FINIG) sieht nämlich vor, dass ein beaufsichtigtes Institut die Periodizität der GwG-Prüfungen bis auf vier Jahre erhöhen kann. In den Jahren ohne periodische Prüfung geben die betreffenden Institute eine schriftliche Bestätigung ab, dass am internen Kontrollsystem keinerlei Änderungen vorgenommen wurden.15

Es ist möglich, je nachdem sogar empfehlenswert, die Nachschau nach QS 1 durch einen Prüfer und QS-Reviewer durchführen zu lassen (wobei innerhalb eines Prüfauftrags eine Person nicht beide Funktionen gleichzeitig ausüben darf).

Man kann die Auffassung vertreten, dass die Ausübung einer Funktion und deren Kontrolle positive Synergien ergeben können, und zwar sowohl für die geprüfte Partei, die von der Erfahrung und dem Wissen gleichrangiger Berufsleute profitieren kann, als auch für die prüfende Partei, die ihr Wissen erweitern und ihr Know-how anwenden kann.

In Bereich des GwG ist die Kumulation der Tätigkeit als Finanzintermediär und GwG-Prüfer unter der neuen Regelung nicht mehr gestattet.16 Diese Anforderung schafft eine Kluft zwischen den verschiedenen Akteuren des Finanzplatzes.

Aufgrund der erhöhten beruflichen Anforderungen und der Entwicklung des gesetzlichen Rahmens ist mit einer Zunahme der Prüfungsaufträge für nichtfinanzielle Informationen zu rechnen.

In den letzten Jahren sind die strukturellen Anforderungen an die GwG-Prüfung gestiegen. Für neue Akteure bestehen heute Markteintrittshürden, während bei den bestehenden Prüfern eine Konzentrationstendenz zu beobachten ist. Darüber hinaus dürften in den neuen Regulierungsbestimmungen für Finanzintermediäre (FIDLEG und FINIG) weitere Anforderungen eingeführt werden.

Es gilt, um jeden Preis Doppelspurigkeiten bei den Prüfungen zu vermeiden, indem die Vorschriften bei den internen Kontrollen gelockert werden. Durch eine flexiblere Handhabung der Prüfungsperiodizität könnte der Mehrwert der Prüfungsaufträge für nichtfinanzielle Informationen erhöht werden.

Da die Doppeltätigkeit als Finanzintermediär und GwG-Prüfer nicht mehr zulässig ist, wird die Rolle der FINMA und der SRO auch darin bestehen, auf die Vereinbarkeit dieser beiden Funktionen hinzuwirken.

- Schweizer Prüfungsstandard, Nr. 890, Ausgabe 2013

- Art. 727 OR, ordentliche Revision.

- PS 890 Ziff. IV Bst. b, die Bestandteile des IKS.

- Art. 728a Abs. 1 Ziff. 3 OR.

- Art. 8 GwG.

- Art. 24 FINMAG.

- Schweizer Prüfungsstandards, Konzeptioneller Rahmen, Ausgabe 2013

- Art. 6 Abs. 1 Bst. d des Bundesgesetzes über die Zulassung und Beaufsichtigung der Revisorinnen und Revisoren (RAG).

- Schweizer Qualitätssicherungsstandard 1 Art. 48, Nachschau.

- Art. 49 RAV, Einzelpraxis, und PS konzeptioneller Rahmen Art. 70.

- RAB Rundschreiben 1/2014 Ziff. 11, Verlängerung der Übergangsfrist für die Umsetzung von QS 1.

- QS 1 Ziff. 11, Ziel.

- QS 1 Ziff. 16, die sechs Elemente eines Qualitätssicherungssystems.

- Rundschreiben 2013/3 FINMA, Stand 18. November 2016.

- Entwurf des Bundesrates vom 04.11.2015, Art. 58 Abs. 2 FINIG.

- Art. 9a Abs. 1 Bst. c RAG.