«Grüezi, ich möchte mit Ihnen den Termin für eine Mehrwertsteuer-Kontrolle vereinbaren.» So ähnlich könnte der erste Satz klingen, den Sie im Zusammenhang mit einer Mehrwertsteuer-Kontrolle hören. Dieser Beitrag gewährt einen kurzen Einblick in die Tätigkeit als Mehrwertsteuer-Revisor1. Gerade Leserinnen und Lesern, welche noch keine oder nur vereinzelte Mehrwertsteuer-Kontrollen erlebt haben, geben die folgenden Ausführungen einen Denkanstoss, um gewisse Themen anschliessend selber zu vertiefen.2

Die Hauptabteilung Mehrwertsteuer (HA MWST) wird in die drei Abteilungen Erhebung, Externe Prüfung und Recht sowie in die Sektion Analyse, Projekte, Risikoerkennung (APR) gegliedert. Primäre Ansprechpartnerin für die steuerpflichtige Person ist die Abteilung Erhebung. Deren Mitarbeiter stehen in telefonischem und schriftlichem Kontakt mit der steuerpflichtigen Person. Neben dem Erteilen von Auskünften und dem Einholen von ergänzenden Informationen zu den eingereichten Abrechnungen nimmt die Abteilung Erhebung auch punktuelle Kontrollen dieser Abrechnungen vor. Einzelne Mitarbeiter führen zudem interne Partnerprüfungen durch. Dabei verlangt die Abteilung Erhebung bei der steuerpflichtigen Person die Jahresrechnung, das Hauptbuch und eine Auswahl von Belegen über einen Zeitraum von mindestens drei Steuerperioden ein. Analog einer Kontrolle vor Ort endet diese Partnerprüfung mit der Festsetzung der Steuerlast mittels einer Einschätzungsmitteilung. Sollte die Abteilung während ihres Tagesgeschäfts Feststellungen machen, welche nicht vom Büro aus kontrolliert und bereinigt werden können, kann die zuständige Mitarbeiterin oder der zuständige Mitarbeiter eine Revision vor Ort durch die Abteilung Externe Prüfung verlangen.

Die Externe Prüfung beschäftigt rund 190 Prozessbearbeiter3, welche in 20 Revisionsteams und in den zentralen Dienst eingeteilt sind. Jedem Revisionsteam ist eine Region zugewiesen. Die Steuerpflichtigen werden aufgrund ihres handelsrechtlichen Sitzes der jeweiligen Region und damit dem Revisionsteam zugewiesen.4 Als MWST-Revisor kommen Personen mit mehrjähriger Berufserfahrung im Rechnungswesen und entsprechender Ausbildung infrage, welche bilanzsicher und bereit sind, die Eigenheiten des Aussendiensts zu tragen. Dazu gehört neben einer gewissen Reisebereitschaft auch die Flexibilität, sich immer wieder auf neue Ansprechpersonen und eine neue Arbeitsumgebung einzulassen.

Jeder MWST-Revisor erhält eine persönliche Zuteilung von zu prüfenden steuerpflichtigen Personen. Die Auswahl für eine Kontrolle kann verschiedene Ursachen haben. Dazu zählen:

- Zufall

- Risikoüberlegungen aufgrund der eingereichten MWST-Abrechnungen (z.B. unübliche Schwankungen oder deklarierte von der Steuer ausgenommene Umsätze bei gleichzeitigem Ausbleiben einer Vorsteuerkorrektur)

- Weitere Erkenntnisse der Steuerbehörde

Geprüft werden Unternehmen, die effektiv abrechnen, sowie solche, die die Saldo- oder Pauschalsteuersatzmethode anwenden. Bei Saldo- und Pauschalsteuersätzen handelt es sich um einen Multiplikator, mit welchem die Steuerforderung auf Basis der steuerbaren Umsätze inklusive MWST ermittelt wird.5 Der Vorsteuerabzug wird dabei nicht effektiv ermittelt, sondern ist mit der Anwendung der Saldo- und Pauschalsteuersatzmethode und der im Multiplikator berücksichtigten branchenüblichen Vorsteuerquote abgegolten.6 Die ESTV ermittelt die Saldo- und Pauschalsteuersätze mithilfe der branchenspezifischen betriebswirtschaftlichen Zahlen, welche aus den Kontrollen gewonnen werden.

Neben von der ESTV beabsichtigten Kontrollen kommt es auch vonseiten der steuerpflichtigen Person zu gewünschten Kontrollen. Gemäss Art. 78 Abs. 4 MWSTG kann mit einem begründeten Gesuch eine Kontrolle verlangt werden. Der Wechsel von Eigentumsverhältnissen und damit verbundene Änderungen in der Verantwortung führen u.a. zu solchen Anfragen.

Vor der schriftlichen Ankündigung einer MWST-Kontrolle7 nimmt der MWST-Revisor telefonisch Kontakt mit der steuerpflichtigen Person oder deren Vertreter auf. Dabei wird der Kontrolltermin vereinbart und auf die benötigten Unterlagen aufmerksam gemacht. Zu diesen zählen u.a.:

- Bilanzen und Erfolgsrechnungen; idealerweise in auswertbarer, elektronischer Form

- Buchhaltungen (Haupt- und Hilfsbuchhaltungen), idealerweise in auswertbarer, elektronischer Form

- Unterlagen für die Erstellung der MWST-Abrechnungen

- Kunden- und Lieferantenrechnungen

- Bank- und Kassabelege

Normalerweise wird der Termin ungefähr einen Monat vor Durchführung vereinbart. Die Dauer der Kontrolle kann je nach Geschäftstätigkeit und Grösse des Betriebs einen Tag bis mehrere Wochen in Anspruch nehmen.

Der MWST-Revisor verfügt im Vorfeld der Kontrolle lediglich über gewisse, möglicherweise nicht vollständige Informationen, was die Tätigkeit der steuerpflichtigen Person anbelangt. Aus den eingereichten MWST-Abrechnungen lassen sich die Höhe des Umsatzes, die entsprechende Qualifikation (u.a. Leistungen im Ausland, von der Steuer befreite oder ausgenommene Leistungen sowie steuerbare Leistungen) und gegebenenfalls der damit zusammenhängende Vorsteuerabzug herauslesen. Falls eine Firmenwebsite vorhanden ist, können daraus weitere Informationen gewonnen werden.

Aus diesem Grund ist es wichtig, dass der MWST-Revisor sich zu Beginn der Kontrolle ein möglichst genaues Bild über die zu prüfenden Geschäftsabläufe machen kann. Sollte die aktuelle Situation von der vergangenen Situation während der Kontrollperiode abweichen, sind die Auskünfte der Ansprechperson besonders wichtig. Wenn nicht der Steuerpflichtige, sondern ein bevollmächtigter Vertreter (z.B. Treuhänder) für die Auskünfte zuständig ist, sind detaillierte Kenntnisse des Mandanten zur Geschäftstätigkeit und zur vorhandenen Infrastruktur unerlässlich.

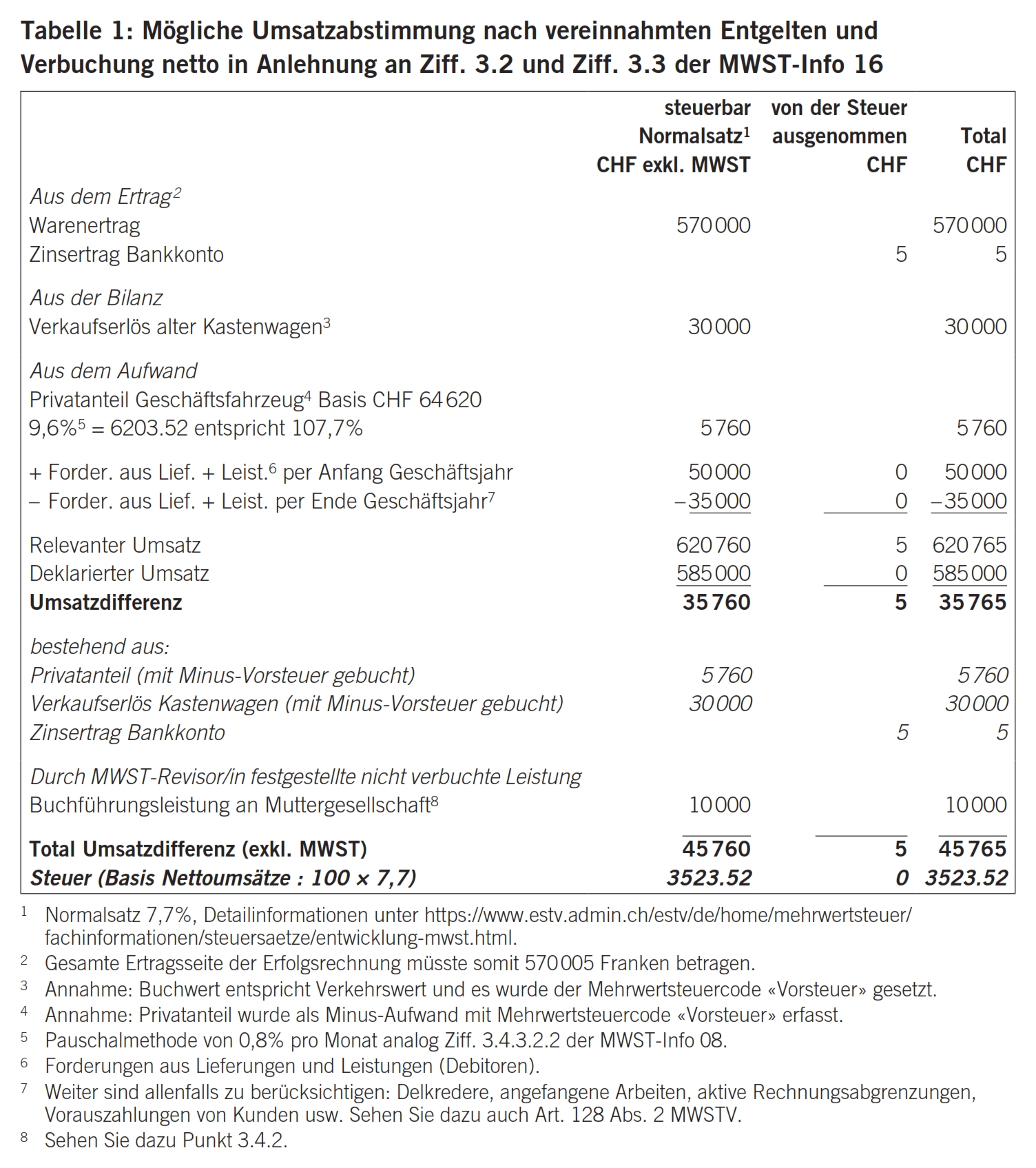

Der Inlandsteuer unterliegen alle im Inland gegen Entgelt erbrachten Leistungen, soweit sie nicht von einer Ausnahme betroffen sind.8 Um sicher zu sein, dass alle abgerechnet wurden, wird eine Umsatzabstimmung erstellt oder die vorhandene Abstimmung überprüft. Eigentlich wird diese aufgrund Art. 72 Abs. 1 MWSTG i.V.m. Art. 128 Abs. 2 MWSTV vom Steuerpflichtigen nach den Jahresabschlussarbeiten erstellt und führt gegebenenfalls zu einer Finalisierung. Bei der Überprüfung der Umsatzabstimmung sollte von der Erfolgsrechnung respektive vom jeweiligen Ursprungsbeleg aus auf die Ziffer 200 in der Deklaration geschlossen werden können und umgekehrt. Es ist zu beachten, dass die weltweiten Umsätze daraus ersichtlich sind. Oft werden fälschlicherweise Verkäufe von Betriebsmitteln und von der Steuer ausgenommene Leistungen wie z.B. Zinserträge nicht aufgeführt (vgl. Tabelle 1).

Die Differenz im Beispiel in Tabelle 1 ist als exklusive MWST zu verstehen. In der Praxis kommt es vor, dass das erhaltene Entgelt aus steuerbarer Leistung ohne MWST-Code gebucht wurde. In solchen Fällen würde die Differenz inklusive MWST betrachtet werden. Wie gezeigt, basiert in der Praxis die Umsatzabstimmung oft auf den verbuchten Netto-Umsätzen (exklusive MWST). Dies setzt voraus, dass die verbuchte Mehrwertsteuer auch tatsächlich abgerechnet wurde. Es ist daher ratsam, dass separat auch das Passivkonto Mehrwertsteuer abgestimmt wird. Differenzen zwischen der verbuchten Mehrwertsteuer und der deklarierten Mehrwertsteuer können so festgestellt werden. Eine empfehlenswerte Alternative wäre auch, analog Ziff. 3.3 der MWST-Info 16 die verbuchte Mehrwertsteuer in die Umsatzabstimmung zu integrieren und mit den Umsätzen inklusive Mehrwertsteuer abzustimmen. Was die belastete MWST auf dem Privatanteil Geschäftsfahrzeug und auf dem Verkaufserlös Kastenwagen anbelangt, erfolgt daraus eine Gutschrift der Minus-Vorsteuer.

Grundsätzlich wird die Mehrwertsteuer vom tatsächlich empfangenen Entgelt berechnet.9 Bei Leistungen an Personen, welche eng mit dem leistungserbringenden Unternehmen verbunden sind, kann es vorkommen, dass ein unbegründet tieferes Entgelt verlangt wird als gegenüber Drittkunden.

Im Sinne des MWSTG10 bedeutet Leistung die Einräumung eines verbrauchsfähigen wirtschaftlichen Werts an eine Drittperson in Erwartung eines Entgelts, auch wenn sie von Gesetzes wegen oder aufgrund behördlicher Anordnung erfolgt (Art. 3 Bst. c MWSTG). Was die eng verbundene Person anbelangt, zählen gemäss Art. 3 Bst. h MWSTG Inhaber von mindestens 20 Prozent des Stamm- oder Grundkapitals eines Unternehmens oder von einer entsprechenden Beteiligung an einer Personengesellschaft oder ihnen nahestehende Personen dazu. Auch Stiftungen und Vereine, zu denen eine besonders enge wirtschaftliche, vertragliche oder personelle Beziehung besteht, gelten als eng verbundene Personen. Nicht als eng verbundene Personen gelten Vorsorgeeinrichtungen.11

In der Praxis können solche Konstellationen u.a. bei Holdingstrukturen beobachtet werden. Die Holdinggesellschaft selbst verfügt dabei über kein Administrationspersonal, weshalb sie solche Tätigkeiten (z.B. Buchführung) durch die Tochtergesellschaft ausführen lässt. Eine entsprechende Fakturierung von der Tochtergesellschaft an die Holdinggesellschaft erfolgt nicht oder zu einem nicht marktüblichen Preis. Sollte dies der MWST-Revisor feststellen, wird ein Umsatz in der Höhe eines Drittpreises nachbelastet. Aufgrund solcher Leistungsbezüge kann es Sinn ergeben, Holdinggesellschaften trotz fehlender obligatorischer Steuerpflicht in das MWST-Register eintragen zu lassen.12 So können diese im Rahmen ihrer zum Vorsteuerabzug berechtigenden unternehmerischen Tätigkeit den entsprechenden Abzug geltend machen.

Weitere Situationen, in denen Leistungen an eng verbundene oder diesen nahestehende Personen vorkommen, könnten sein:

- Rechnung des Treuhänders an die Unternehmung beinhaltet auch Leistungen, die dem Gesellschafter zuzuweisen sind (z.B. private Steuerberatung). Diese wurden jedoch von der Unternehmung nicht entsprechend an den Gesellschafter weiterverrechnet.

- Produkte der Unternehmung werden von Verwandten des Gesellschafters unter Drittpreis bezogen.

- Buchhaltungsleistungen werden an die Schwestergesellschaft erbracht.

Zwischen einer Einzelunternehmung und deren Inhaber kann kein Leistungsaustausch im Sinne des MWSTG stattfinden, da es an der Drittperson fehlt. Sollten Aufwendungen, welche dem Inhaber und nicht der Einzelunternehmung zuzuweisen sind, verbucht worden sein, werden diese über die geltend gemachte Vorsteuer korrigiert.13

Gemäss Art. 18 Abs. 1 MWSTG unterliegen sämtliche Leistungen, die im Inland durch eine steuerpflichtige Person erbracht werden, der Inlandsteuer. Es stellt sich nun die Frage, ob Leistungen an die Mitarbeiter, welche durch diese nicht separat bezahlt werden, zu versteuern sind oder nicht.

Eine Antwort darauf beinhaltet Art. 47 MWSTV. Dieser sagt aus, dass bei entgeltlichen Leistungen an das Personal die Steuer vom tatsächlich empfangenen Entgelt zu berechnen ist.14 Um zu beurteilen, ob eine Leistung ans Personal entgeltlich ist, wird in den Absätzen 2 und 3 auf die Deklaration im Lohnausweis verwiesen. Sind die Leistungen im Lohnausweis zu deklarieren, gelten sie als entgeltlich erbracht und die Steuer wird von dem Betrag berechnet, der auch für die direkten Steuern massgebend ist.15 Sollte keine Pflicht zur Deklaration im Lohnausweis bestehen, gelten die Leistungen als nicht entgeltlich erbracht und es wird ein unternehmerischer Grund vermutet.16

Wie unter Punkt 3.4.2 erläutert, kann es auch zu Leistungen an eng verbundene Personen kommen. Handelt es sich bei der eng verbundenen Person gleichzeitig um einen Lohnausweisempfänger (z.B. Alleinaktionär ist auch geschäftsführender Verwaltungsrat), sind ebenfalls die Bestimmungen von Art. 47 Abs. 2 – 4 MWSTV anwendbar.17 Somit können auch eng verbundene Personen, welche zugleich Lohnausweisempfänger sind, von konformen Mitarbeiterrabatten profitieren.

Der MWST-Revisor prüft die Gehaltsnebenleistungen der Ziff. 2 des Lohnausweises. Darin sind Verpflegung, Unterkunft, Privatanteil Geschäftswagen und andere Leistungen zu deklarieren.18 Was die Bewertung anbelangt, lässt die MWSTV19 in Art. 47 Abs. 4 die Anwendung von Pauschalen der direkten Steuern zu. In der Praxis kommen oft die Merkblätter N1/2007, NL1/2007 oder N2/2007 zum Einsatz. Es ist zu beachten, dass neben der Bewertung auch eine mehrwertsteuerrechtliche Qualifikation der Leistung erfolgen muss. Während die meisten Gehaltsnebenleistungen als steuerbar anzusehen sind, handelt es sich bei der Unterkunft (z.B. Vermietung einer Personalwohnung) um eine von der Steuer ausgenommene Leistung20, welche auf den Vorsteuerabzug entsprechende Auswirkung hat.21

Im Zusammenhang mit dem ebenfalls unter Ziff. 2 im Lohnausweis22 zu deklarierenden Privatanteil Geschäftsfahrzeug muss festgehalten werden, dass die pauschale Ermittlung23 nur zur Anwendung kommt, wenn das Fahrzeug überwiegend geschäftlich genutzt wird.24 Hinweise auf zusätzliche Leistungen an den Mitarbeiter kann die Ziff. 14 des Lohnausweises bieten. Darin sind weitere Gehaltsnebenleistungen wie beispielsweise Waren oder Dienstleistungen zu deklarieren, welche der Mitarbeiter von seinem Arbeitgeber zu Vorzugspreisen oder gratis bezogen hat und die von diesem nicht genau bewertet werden können.25

Bei der Anwendung eines Lohnprogramms sollten die für den Lohnausweis relevanten Positionen korrekt berechnet und verbucht werden. Die Codierung und damit die daraus erfolgende Deklaration auf der MWST-Abrechnung könnten jedoch schnell vergessen gehen.

Was die Leistungsqualifikation anbelangt, kann es gerade bei der Qualifikation als von der Steuer ausgenommene Leistung zu Schwierigkeiten kommen. Oft können die erbrachten Leistungen zum Kontrollzeitpunkt nicht mehr betrachtet werden. Deshalb gilt ein spezielles Augenmerk den Aufzeichnungen (Offerte, Stundenrapport, Rechnung oder Vertrag). Es ist wichtig, dass diese detailliert und wahrheitsgetreu verfasst werden, um ein sachgerechtes Resultat zu erhalten. Unter anderem in den folgenden Abgrenzungsfragen werden die entsprechenden Dokumente detailliert gelesen, um sicherzustellen, dass die Leistung der angewendeten Qualifikation entspricht:

- Abgrenzung Bildung zu Beratung

- Abgrenzung humanmedizinische Heilbehandlung zu Analyseleistungen (z.B. Laborleistungen)

- Abgrenzung Urproduktion zu Lebensmittelhandel

- Abgrenzung Grundstücklieferung zu werkvertraglicher Lieferung

Gemäss Art. 22 MWSTG besteht die Möglichkeit, von der Steuer ausgenommene Leistungen26 freiwillig zu versteuern (sogenannte Option). Nach bis zum 31. Dezember 2017 gültigem Recht musste dies durch offenen Ausweis der Steuer geschehen. Seit 1. Januar 2018 lässt Art. 22 MWSTG zusätzlich auch die Option durch entsprechende Deklaration in der Abrechnung zu. Was grundsätzlich als Erleichterung wahrgenommen wird, birgt auch gewisse Tücken. Im Speziellen beim Wechsel der Treuhandstelle oder beim Wechsel des Buchhalters muss die Information, dass auf gewissen ausgenommenen Leistungen optiert werden soll, fliessen. Die neu dafür zuständige Person findet womöglich auf dem Beleg keinen Hinweis mehr. Sollte im Zeitpunkt der Rechnungsstellung klar sein, dass eine Option beabsichtigt wird, empfiehlt es sich, die MWST nach wie vor auf dem Beleg offen auszuweisen.27 Ansonsten besteht die Gefahr, dass die Deklaration vergessen geht und in Kombination mit dem fehlenden Ausweis der Steuer die Option versehentlich unterbleibt.

Im Zusammenhang mit der Leistungsqualifikation müssen auch immer wieder von der Steuer befreite Leistungen (Deklaration Ziff. 220) oder Leistungen im Ausland (Deklaration Ziff. 221) beurteilt werden. Je nachdem, ob es sich um eine Lieferung oder Dienstleistung handelt, können unterschiedliche Dokumente als Nachweis herangezogen werden. Infrage kommen u.a. Ausfuhrzollausweis28, Debitorenrechnung, Speditionsrechnung, Lieferschein usw. Bei der Debitorenrechnung wird darauf geachtet, dass im Gegensatz zur erwähnten Option eben gerade kein Hinweis auf die MWST erfolgte. Ansonsten wäre diese abzuliefern.29

Nicht zuletzt wegen des Grundsatzes «ausgewiesene Steuer gleich geschuldete Steuer» (vgl. Art. 27 Abs. 2 MWSTG) ist der Rechnungsstellung entsprechende Aufmerksamkeit zu schenken. Art. 26 MWSTG gibt den Inhalt einer konformen Rechnung vor. Der MWST-Revisor kontrolliert, ob diese Angaben korrekt vorhanden sind.

Sowohl bei der bereits erwähnten Option als auch beim nachfolgenden Vorsteuerabzug ist der offene Ausweis der Steuer ein zentrales Element. Nach höchstrichterlicher Rechtsprechung wird darunter der Ausweis des Steuersatzes (inklusive oder exklusive 2,5%, 3,7%, 7,7% MWST) oder der Ausweis des absoluten Steuerbetrags (z.B. inklusive 77.00 Franken MWST) verstanden.30 Wichtig, der Ausweis hat auch nicht irgendwo zu erfolgen, sondern auf der Debitorenrechnung.31 Gemäss Art. 3 Bst. k MWSTG ist unter der Rechnung jedes Dokument zu verstehen, mit dem gegenüber einer Drittperson über das Entgelt für eine Leistung abgerechnet wird. Unbedeutend ist, ob dieses Dokument als Rechnung betitelt wird. Der Vollständigkeit halber ist zu erwähnen, dass auch bei Anwendung der Saldo- oder Pauschalsteuersatzmethode der entsprechende gesetzliche Steuersatz und nicht etwa der Multiplikator auf der Rechnung auszuweisen ist.32

Art. 28 Abs. 1 MWSTG lässt den Vorsteuerabzug im Rahmen der unternehmerischen Tätigkeit zu. Der MWST-Revisor prüft unter diesem Aspekt, ob ein nicht-unternehmerischer Bereich vorliegt und ob in diesem Bereich fälschlicherweise Vorsteuern geltend gemacht wurden. Ein falscher Vorsteuerabzug kann bei Einzelunternehmungen im Zusammenhang mit privaten Lebenshaltungskosten oder einer unselbständigen Erwerbstätigkeit erfolgen. Des Weiteren kann ein Ausschluss des Vorsteuerabzugs bei Vorliegen eines hoheitlichen Bereichs oder eines Bereichs, der nicht auf die nachhaltige Erzielung von Einnahmen aus Leistungen ausgerichtet ist, vorkommen.33 Gemäss Art. 10 Abs. 1ter MWSTG gilt als unternehmerische Tätigkeit auch das Erwerben, Halten und Veräussern von Beteiligungen. In diesem Zusammenhang ist unter anderem Holdinggesellschaften gestattet, sich im MWST-Register eintragen zu lassen und unter den gegebenen Voraussetzungen Vorsteuer geltend zu machen.34 Unter Berücksichtigung allfälliger Leistungen von Tochtergesellschaften an die Muttergesellschaft ergibt dies Sinn.

Als Vorsteuer darf Folgendes abgezogen werden:

- die vom Lieferanten oder Dienstleister in Rechnung gestellte Inlandsteuer:35

Dabei ist zu prüfen, ob die Inlandsteuer tatsächlich offen ausgewiesen wurde. - die deklarierte Bezugsteuer:36

Oft verzichtet die steuerpflichtige Person auf die Deklaration der Bezugsteuer mit der Begründung, diese könne wieder als Vorsteuer abgezogen werden. In vielen Fällen mag es stimmen, dass die Deklaration der Bezugsteuer zu keiner Steuerzahllast führt, weil diese in vollem Umfang als Vorsteuer geltend gemacht werden kann. Sollte jedoch der Vorsteuerabzug ausgeschlossen37 oder bereits abgegolten38 sein, erhöht die Bezugsteuer direkt die Steuerzahllast. - die entrichtete oder zu entrichtende Einfuhrsteuer:39

Unter diesem Punkt wird geprüft, ob die steuerpflichtige Person gemäss Veranlagungsverfügung40 auch tatsächlich die Ware eingeführt hat.

Weitere Vorsteuerabzüge sind in den Art. 28 Abs. 2 MWSTG und Art. 28a MWSTG genannt. Neben der Begrenzung auf die unternehmerische Tätigkeit schränkt auch Art. 29 MWSTG den Vorsteuerabzug ein. So schliesst Art. 29 Abs. 1 MWSTG den Vorsteuerabzug auf Leistungen und auf der Einfuhr von Gegenständen aus, wenn diese für die Erbringung von Leistungen bestimmt sind, die von der Steuer ausgenommen sind und für deren Versteuerung nicht optiert wurde.41 Neben dem direkten Ausschluss des Vorsteuerabzugs kommt es in der Praxis oft auch zu der gemischten Verwendung nach Art. 30 MWSTG. Dies bedeutet, dass der Gegenstand oder die Dienstleistung für vorsteuerabzugsberechtigte und auch für nicht vorsteuerabzugsberechtigte Zwecke eingesetzt wird. Besonders im übrigen Betriebsaufwand ist es schwierig, eine gemischte Verwendung auszuschliessen. Klassisch sind dabei Positionen wie z.B. Energieversorgung, Informatik oder Geschäftsfahrzeuge. Ähnlich wie bei den Leistungen an eng verbundene Personen42 oder ans Personal43 stehen unterstützend Pauschalen zur Verfügung.44

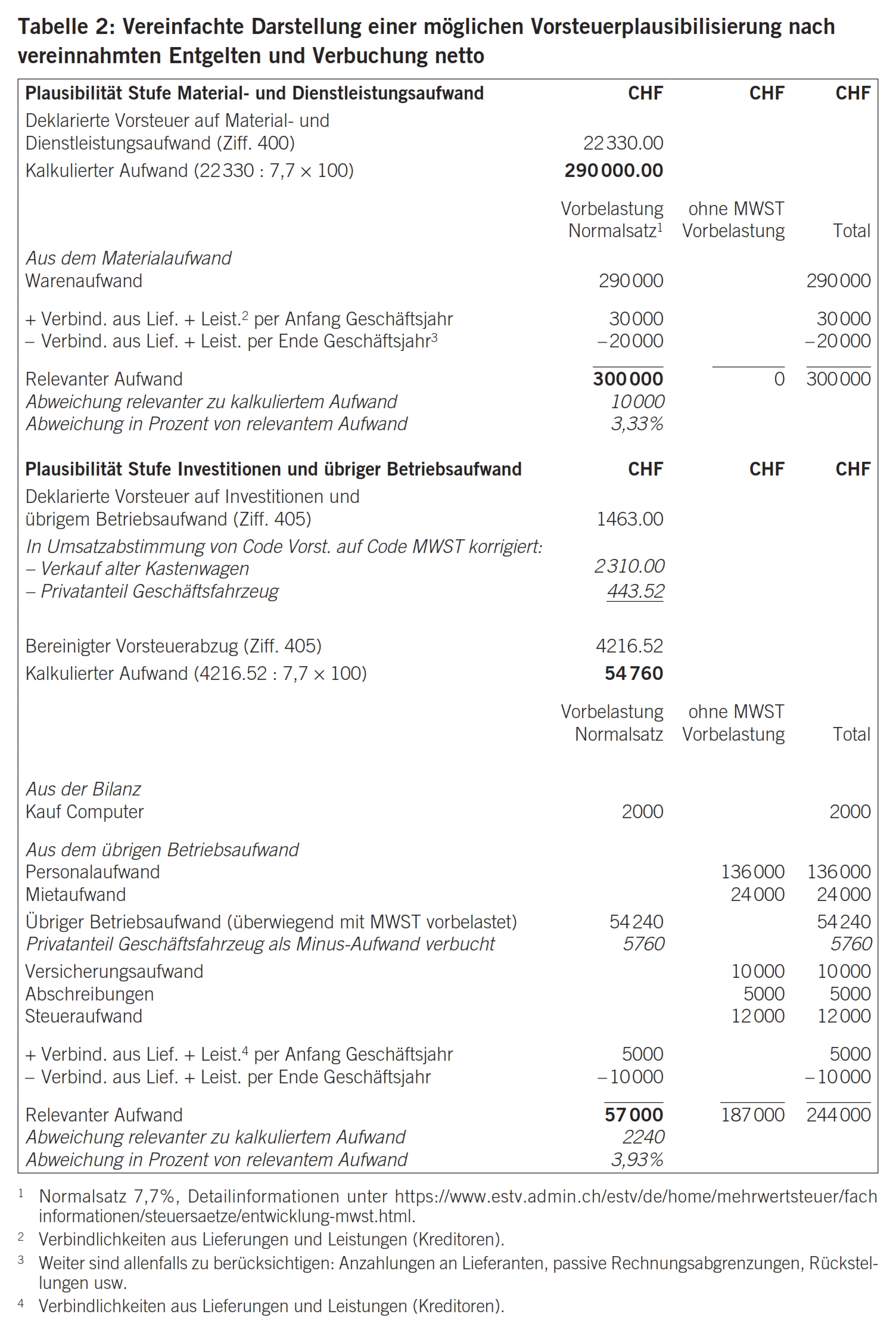

Durch die Vorsteuerabstimmung soll sichergestellt werden, dass die verbuchte Vorsteuer mit der deklarierten Vorsteuer übereinstimmt.45 Kein Problem sollte diese Abstimmung darstellen, wenn für die Vorsteuer auf dem Waren- und Dienstleistungsaufwand (Ziff. 400) respektive auf den Investitionen und dem übrigen Betriebsaufwand (Ziff. 405) je ein separates Vorsteuerkonto geführt wird. Quartalsweise Umbuchungen auf ein MWST-Abrechnungskonto erhöhen die Transparenz. Sollten die beiden Konten im Vergleich zu den Vorquartalen plötzlich überdurchschnittlich hohe oder tiefe Beträge ausweisen, kann dies ein Hinweis auf Unstimmigkeiten sein.

Der MWST-Revisor wird neben der Überprüfung der Vorsteuerabstimmung eine Vorsteuerplausibilisierung durchführen. Dabei werden die in der Buchhaltung ausgewiesenen, mit MWST vorbelasteten Investitionen und Aufwendungen mit kalkulierten Investitionen und Aufwendungen verglichen. Die kalkulierten Investitionen und Aufwendungen werden auf Basis der deklarierten Vorsteuern hergeleitet. Vereinfacht kann dies wie in Tabelle 2 dargestellt werden.

In diesem Beispiel übertreffen die effektiven Aufwendungen und Investitionen die kalkulierten (positive Plausibilität). Somit scheinen die Vorsteuerabzüge aufgrund der vorhandenen Aufwendungen und Investitionen möglich. Sollte sich eine negative Plausibilität zeigen, kann dies unter anderem folgende Ursachen haben:

- Vorsteuerabzug wurde zu Unrecht vorgenommen

- zeitliche Verschiebungen aufgrund Abgrenzungsbuchungen, welche noch zu berücksichtigen wären.

- zu wenig Aufwand aufgrund falscher Fremdwährungskurse (im Vergleich zur Eidg. Zollverwaltung) oder Wiederausfuhren im Zusammenhang mit der Einfuhrsteuer

Beim Vorsteuerabzug muss beachtet werden, dass mit der Bezahlung der Vorsteuer unter Umständen kein zeitlich unbegrenzter Anspruch auf den Abzug besteht. Sollten die Voraussetzungen für den gemachten Vorsteuerabzug mit der Zeit vollständig oder teilweise wegfallen, ist diesem Vorgang Rechnung zu tragen. Meistens beinhalten das Anlagevermögen oder der Warenvorrat im Umlagevermögen Gegenstände, welche mehrwertsteuerrechtlich einen Zeitwert aufweisen. Sollten diese Gegenstände, anders als ursprünglich geplant, beispielsweise definitiv für von der Steuer ausgenommene Leistungen eingesetzt werden, ist eine entsprechende Vorsteuerkorrektur Eigenverbrauch nach Art. 31 MWSTG zu berücksichtigen.

Die Mitarbeiter der Abteilung Erhebung sind bemüht, die steuerpflichtige Person auf fehlende Vorsteuerkorrekturen aufmerksam zu machen. So kann es vorkommen, dass bei der steuerpflichtigen Person telefonisch oder schriftlich nachgefragt wird, weshalb in der Ziff. 230 der MWST-Abrechnung von der Steuer ausgenommene Leistungen deklariert, jedoch die Ziff. 415 mit der Vorsteuerkorrektur leer gelassen wurde. Ein solches Nachfragen kann jedoch nur stattfinden, wenn das Abrechnungsformular vollständig ausgefüllt wurde.47

In der Praxis oft unterschätzt wird die Wirkung bei Liegenschaften. Sollte zum Beispiel eine Liegenschaft erbaut und aufgrund der unternehmerisch steuerbaren Nutzung Vorsteuerabzug geltend gemacht worden sein, ist der weiteren Verwendung besondere Aufmerksamkeit zu schenken. Die Vermietung48 ohne Option nach Art. 22 MWSTG sowie der Verkauf49 ohne Option und ohne Anwendung des Meldeverfahrens nach Art. 38 Abs. 2 MWSTG i.V.m. Art. 104 Bst. a MWSTV führt nach Art. 31 Abs. 1 MWSTG zu einer Vorsteuerkorrektur Eigenverbrauch auf dem Zeitwert der ursprünglich geltend gemachten Vorsteuer. Ebenfalls kann eine Löschung aus dem MWST-Register zu einer Vorsteuerkorrektur Eigenverbrauch führen. Sollte eine schmerzhafte Korrektur im Raum stehen, empfiehlt es sich, bei der Vermietung, falls möglich, eine freiwillige Steuerpflicht (Art. 11 MWSTG) mit entsprechender Option (Art. 22 MWSTG) in Betracht zu ziehen. Eine möglichst rasche Einlageentsteuerung nach Art. 32 Abs. 1 MWSTG wäre die Folge, wodurch der Schaden auf die jährliche Reduktion der Vorsteuer um ein Fünftel50 begrenzt werden kann. Beim Verkauf der Liegenschaft kann die Situation nicht bereinigt werden, da eine rückwirkende Option oder die rückwirkende Anwendung des Meldeverfahrens nicht vorgesehen ist. Ein Verkauf sollte demnach gut vorbereitet werden.

Es kann auch zum umgekehrten Ereignis kommen (sogenannte Einlageentsteuerung nach Art. 32 Abs. 1 MWSTG). Dabei treten die Voraussetzungen für den Vorsteuerabzug nachträglich ein. So zum Beispiel, wenn eine noch nicht steuerpflichtige Person in der Aufbauphase des Geschäfts Investitionen tätigt und die in Rechnung gestellte Mehrwertsteuer bezahlt. Mit Zunahme der Umsätze entstehen die obligatorische Mehrwertsteuerpflicht und damit die Möglichkeit, auf dem Zeitwert der Investitionen eine Einlageentsteuerung geltend zu machen. Wichtig dabei ist, dass nur bei in Gebrauch genommenen Gegenständen eine Reduktion des Anschaffungswerts um ein Fünftel oder ein Zwanzigstel berücksichtigt werden muss.51 Die Person, welche die Mehrwertsteuer bezahlt hat, und die, welche die Einlageentsteuerung geltend machen möchte, müssen identisch sein. Ausnahme davon ist die Anwendung des Meldeverfahrens nach Art. 38 MWSTG. Dabei fällt diese Voraussetzung weg, da die erwerbende Person die Bemessungsgrundlage und den zum Vorsteuerabzug berechtigenden Verwendungsgrad für die übertragenen Vermögenswerte von der veräussernden Person übernimmt.52

Die oben genannten Ausführungen betreffend der vollständigen Deklaration können auch auf die Vorsteuerkürzung im Zusammenhang mit dem Erhalt von Subventionen nach Art. 18 Abs. 2 Bst. a – c MWSTG angewendet werden. Sollte ein Vorsteuerabzug in einem mit Subventionen (Ziff. 900 der Abrechnung) unterstützten Projekt geltend gemacht worden sein, müsste dies zu einer Deklaration in Ziff. 420 «Vorsteuerkürzung» führen. Ebenfalls führt die Deckung eines Betriebsdefizits mittels Subventionen nach Art. 33 Abs. 2 MWSTG i.V.m. Art. 75 Abs. 3 MWSTV zu einer Kürzung der geltend gemachten Vorsteuer.

Bei der mehrwertsteuerrechtlichen Qualifikation ist darauf zu achten, dass Subventionen aufgrund einer gesetzlichen Grundlage von der öffentlichen Hand ausgerichtet werden und keine konkrete Gegenleistung vom Begünstigten erfolgt.54

Per 1. Januar 2010 wurde die Margenbesteuerung durch den «fiktiven Vorsteuerabzug» ersetzt. Da nicht der Abzug fiktiv war – dieser wurde auf der Abrechnung real erfasst –, sondern die Vorsteuer, beinhaltet das aktuelle Gesetz die Bezeichnung «Abzug fiktiver Vorsteuer». Seit Anfang 2018 kann dieser Abzug nicht wie bis anhin nur auf gebrauchten, sondern auch auf neuen Gegenständen geltend gemacht werden. Die Nutzung ist dabei nicht auf die Lieferung an einen inländischen Abnehmer beschränkt. Somit kann auch bei Betriebsmitteln der Abzug fiktiver Vorsteuern geltend gemacht werden, vorausgesetzt, es handelt sich um einen individualisierbaren beweglichen Gegenstand, welcher im Rahmen der vorsteuerabzugsberechtigten unternehmerischen Tätigkeit eingesetzt wird.55

In folgenden Situationen ist der Abzug fiktiver Vorsteuer ausgeschlossen:

- Bei zu einem Gesamtpreis erworbenen Gegenständen kann der Anteil der individualisierbaren beweglichen Gegenstände nicht annäherungsweise ermittelt werden.56

- Beim Erwerb des Gegenstands kam das Meldeverfahren zur Anwendung.57

- Die steuerpflichtige Person hat den Gegenstand selbst ins Inland eingeführt.58

- Bei den Gegenständen handelt es sich um Münz- und Feingold nach Art. 44 Abs. 1 Bst. a und b sowie nach Art. 44 Abs. 2 MWSTG.59

- Die steuerpflichtige Person wusste oder hätte wissen müssen, dass der Gegenstand steuerbefreit ins Inland eingeführt wurde.60

Bei Sammlerstücken wie Kunstgegenständen, Antiquitäten und dergleichen hat die Vergangenheit gezeigt, dass die Anwendung des fiktiven Vorsteuerabzugs nach Art. 28 Abs. 3 MWSTG Schwächen beinhaltet.61 Seit 1. Januar 2018 kann die steuerpflichtige Person bei entsprechenden Sammlerstücken die Margenbesteuerung nach Art. 24a MWSTG anwenden, sofern beim Ankauf keine Vorsteuern abgezogen wurden. Die Steuer basiert dabei auf der Marge (Ziff. 299), welche aus der Differenz zwischen Verkaufspreis (Ziff. 200) und Ankaufspreis (Ziff. 280) entsteht. Anders als beim bis 31. Dezember 2009 gültigen MWSTG kann ein allfälliger Verlust mit dem steuerbaren Umsatz verrechnet werden.62 Es ist nachvollziehbar, dass bei der Prüfung der korrekten Anwendung der Margenbesteuerung der Definition nach Art. 48a MWSTV, der Rechnungsstellung nach Art. 48c MWSTV und den Aufzeichnungen nach Art. 48d MWSTV besondere Aufmerksamkeit geschenkt wird. Was Sammlerstücke anbelangt, die bis 31. Dezember 2017 unter Abzug einer Vorsteuer angekauft wurden, ist darauf zu achten, dass auf dem gesamten im Inland erzielten Verkaufspreis die Mehrwertsteuer abzurechnen ist.63

Diejenigen Leserinnen und Leser, die bereits eine Kontrolle erlebt haben, haben sich vielleicht gewundert, weshalb der MWST-Revisor Fragen zur Lohnsumme und zu den einzelnen Funktionen im Unternehmen gestellt hat. Solche Angaben werden zur Ermittlung der betriebswirtschaftlichen Zahlen (BWZ) benötigt. Die BWZ enthalten unter anderem Werte über den Anteil des Dienstleistungs-, Lohn-, Material- oder Warenaufwands am Umsatzerlös. Die entsprechenden Prozentsätze werden für die Ermittlung der Saldo- und Pauschalsteuersätze benötigt. Das Datenmaterial wird durch die Sektion Analyse, Projekte, Risikoerkennung aufbereitet.

Der MWST-Revisor ist bemüht, seine Feststellungen regelmässig zu kommunizieren. Im Rahmen einer Schlussbesprechung werden diese noch einmal mit der steuerpflichtigen Person besprochen. Wenn die Kontrolle vor Ort abgeschlossen werden kann und keine Punkte mehr offen sind, wird ein Kontrollergebnis abgegeben, welches sämtliche Korrekturen zugunsten und zulasten der steuerpflichtigen Person festhält. Sollte die steuerpflichtige Person mit den Korrekturen einverstanden sein, kann sie, falls es sich um Nachbelastungen handelt, eine sofortige Zahlung leisten und damit die Laufzeit der Verzugszinsen unterbrechen. Auch wenn die steuerpflichtige Person mit der Nachbelastung nicht einverstanden ist, kann sie eine sofortige Zahlung leisten. Sie muss ihren Vorbehalt zur Nachbelastung jedoch schriftlich einbringen (Zahlung unter Vorbehalt). Ansonsten besteht die Gefahr, dass der Geldeingang als Zahlung einer gleichlautenden späteren Einschätzungsmitteilung gewertet wird.

Das Kontrollergebnis kann neben definitiven Positionen auch noch pendente Punkte beinhalten. Ein Kontrollergebnis kann zudem noch ändern, wenn nach der Kontrolle bei der internen Durchsicht nach dem Vieraugenprinzip noch Korrekturen angebracht werden. Die Kontrolle ist erst mit der Einschätzungsmitteilung abgeschlossen.64 Gemäss Art. 78 Abs. 5 MWSTG ist dabei die gesamte Steuerforderung festzuhalten. Falls die steuerpflichtige Person die Einschätzung vorbehaltlos bezahlt oder schriftlich anerkennt, tritt diese in Rechtskraft.65 Sollte es zu einer Bestreitung der Einschätzungsmitteilung durch den Steuerpflichtigen kommen, erlässt die Abteilung Recht eine Verfügung, welche gemäss Art. 83 Abs. 1 MWSTG innert 30 Tagen nach der Eröffnung mit einer Einsprache angefochten werden kann. Dabei istzu beachten, dass diese schriftlich zu erfolgen hat und den Antrag, dessen Begründung mit Angabe der Beweismittel sowie die Unterschrift aufweisen muss.66 Der darauf folgende Einspracheentscheid der Abteilung Recht kann mittels Beschwerde ans Bundesverwaltungsgericht weitergezogen werden,67 und ein Entscheid des Bundesverwaltungsgerichts kann mittels Beschwerde ans Bundesgericht gezogen werden,68 welches den letzten Entscheid fällt.

Stellen Sie sich vor, eine steuerpflichtige Person vermutet, dass die von ihr erbrachte Leistung von der Steuer ausgenommen ist. Trotz vorhandener Unsicherheit nimmt sie die entsprechende Deklaration vor. Der MWST-Revisor kommt zum Schluss, dass die Leistung zum Normalsatz zu besteuern ist. Eine Nachbelastung der Steuer in Kombination mit einer Gutschrift der entsprechenden Vorsteuer innerhalb der Verjährungsfrist wäre die primäre Folge daraus.69 Damit es erst gar nicht zu solchen Unstimmigkeiten kommt, ist in gewissen Fällen eine rechtsverbindliche Beurteilung eines konkreten Sachverhalts durch die ESTV empfehlenswert. Art. 69 MWSTG räumt diese Möglichkeit ein. Die schriftliche Auskunft ist grundsätzlich für die anfragende steuerpflichtige Person und für die ESTV rechtsverbindlich. Zu beachten ist, dass es im Verlauf der Zeit zu Veränderungen bei der erbrachten Leistung selbst oder bei der Fakturierung kommen kann. Solche Anpassungen können sich auf die mehrwertsteuerrechtliche Qualifikation auswirken, weshalb in solchen Situationen eine erneute Anfrage an die ESTV ins Auge zu fassen ist.

Möchte die steuerpflichtige Person die erhaltene Auskunft nicht umsetzen, hat sie die ESTV schriftlich darüber in Kenntnis zu setzen.70 Hält die steuerpflichtige Person die Auskunft der ESTV für falsch, kann sie gegen eine zu beantragende Feststellungsverfügung die entsprechenden Rechtsmittel wahrnehmen.

Eine mögliche Alternative zur schriftlichen Auskunft ist die Kontrolle auf Verlangen nach Art. 78 Abs. 4 MWSTG. Die steuerpflichtige Person kann dabei mittels begründetem Gesuch eine MWST-Kontrolle verlangen, welche innerhalb von zwei Jahren durchzuführen ist. Im Gegensatz zur schriftlichen Auskunft, wo ein konkreter Sachverhalt zur Diskussion steht, kann bei der Kontrolle auf Verlangen die gesamte Geschäftstätigkeit geprüft werden.

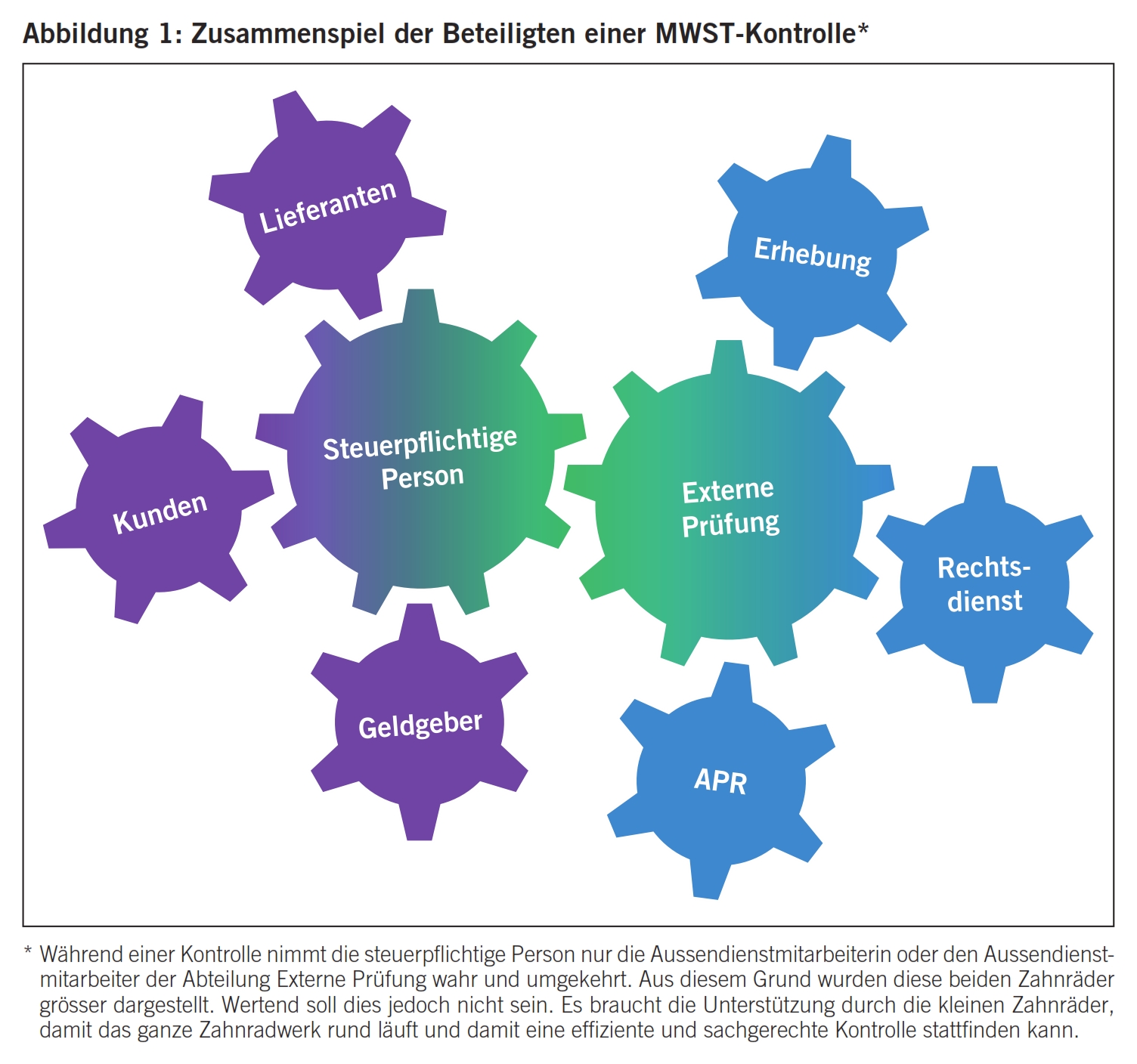

Die Tätigkeit als MWST-Revisor bringt es mit sich, dass er meist alleine unterwegs ist. Ohne die Unterstützung durch die steuerpflichtige Person, deren Anspruchsgruppen71 sowie die anderen Abteilungen der Hauptabteilung MWST (vgl. Abbildung) wäre es jedoch schwierig, eine Kontrolle in der geforderten Qualität und Effizienz durchzuführen.

- In diesem Beitrag wird der leichteren Lesbarkeit halber die männliche Form verwendet. Dies schliesst selbstverständlich jeweils die weibliche Form ein.

- Der Verfasser verarbeitete seinen persönlichen Wissensstand von Oktober 2017. Als Grundlage dienten unter anderem die auf der Website der Eidgenössischen Steuerverwaltung (nachstehend ESTV genannt) veröffentlichten Informationstexte zum teilrevidierten Bundesgesetz über die Mehrwertsteuer (MWSTG; SR 641.20) und zur teilrevidierten Mehrwertsteuerverordnung (MWSTV; SR 641.201). Abrufbar sind die Dokumente unter den folgenden Links:

– für das MWSTG, https://www.estv.admin.ch/dam/estv/de/dokumente/mwst/publikationen/revmwstg/MWSTG-Aenderungen_de.pdf.download.pdf/MWSTG-Aenderungen_de.pdf

– für die MWSTV, https://www.estv.admin.ch/dam/estv/de/dokumente/mwst/publikationen/revmwstg/Konsolidierte-MWSTV_de_171020.pdf.download.pdf/Konsolidierte-MWSTV_de_171020.pdf

Der Verfasser erwähnt hiermit, dass für die ESTV die Ausführungen in den MWST-Infos, MWST-Branchen-Infos und den MWST-Praxis-Infos massgebend sind. Auch richtet sich die ESTV nach der Rechtsprechung der Gerichte. Weichen die Ausführungen und Lösungsansätze von den Publikationen respektive der Praxis der ESTV ab, sind für die MWST-Abrechnungen die Praxisfestlegungen der ESTV relevant. Wer diese Praxisfestlegung nicht anwenden will, hat die ESTV darüber vorgängig schriftlich in Kenntnis zu setzen (Art. 96 Abs. 3 MWSTG). - Darunter fallen Aussendienstmitarbeiterinnen und Aussendienstmitarbeiter, Führungskräfte, Administrationsmitarbeiterinnen und Administrationsmitarbeiter sowie Korrespondentinnen und Korrespondenten.

- Falls gewünscht, kann auch der Sitz einer bevollmächtigten Vertreterin oder eines bevollmächtigten Vertreters hinterlegt werden.

- Art. 37 Abs. 2 MWSTG und Art. 37 Abs. 5 MWSTG i.V.m. Art. 99 Abs. 1 MWSTV.

- Art. 37 Abs. 3 MWSTG und Art. 37 Abs. 5 MWSTG i.V.m. Art. 99 Abs. 2 MWSTV.

- Art. 78 Abs. 3 MWSTG.

- Art. 18 Abs. 1 MWSTG.

- Art. 24 Abs. 1 MWSTG.

- Bundesgesetz über die Mehrwertsteuer (Mehrwertsteuergesetz, MWSTG) SR 641.20.

- Art. 3 Bst. h Ziff. 2 MWSTG.

- Art. 10 Abs. 1 – 1ter MWSTG i.V.m. Art. 11 MWSTG.

- Art. 31 Abs. 2 Bst. a MWSTG.

- Art. 47 Abs. 1 MWSTV.

- Art. 47 Abs. 2 MWSTV.

- Art. 47 Abs. 3 MWSTV.

- Art. 47 Abs. 5 MWSTV.

- Wegleitung zum Ausfüllen des Lohnausweises bzw. der Rentenbescheinigung.

- Mehrwertsteuerverordnung (MWSTV) SR 641.201.

- Art. 21 Abs. 2 Ziff. 21 MWSTG.

- Art. 29 Abs. 1 MWSTG.

- Formular Lohnausweis / Rentenbescheinigung (Form. 11).

- Monatlich 0,8% vom Anschaffungspreis exklusive MWST, jedoch mindestens 150 Franken pro Monat.

- Ziff. 3.4.3.2.1 der MWST-Info 08 Privatanteile.

- Randziffer 62 der Wegleitung zum Ausfüllen des Lohnausweises bzw. der Rentenbescheinigung.

- Leistungen nach Art. 21 Abs. 2 Ziff. 18, 19 und 23 MWSTG sowie teilweise Leistungen nach Art. 21 Abs. 2 Ziff. 20 und 21 MWSTG sind von der Option ausgeschlossen (Art. 22 Abs. 2 MWSTG). Bei der Anwendung der Saldo- oder Pauschalsteuersatzmethode kann nur für Leistungen nach Art. 21 Abs. 2 Ziff. 25, 26, 28 und 28bis MWSTG optiert werden (Art. 77 Abs. 3 MWSTV und Art. 97 Abs. 3 MWSTV).

- Was den offenen Ausweis der Steuer anbelangt, wird auf Punkt 3.4.5 verwiesen.

- Form. 11.38 der Eidgenössischen Zollverwaltung.

- Sehen Sie dazu Punkt 3.4.5.

- BGE 140 II 495, E. 3.3 f.

- BGE 140 II 495, E. 3.4.2.

- Art. 26 Abs. 2 Bst. f MWSTG i.V.m. Art. 25 MWSTG.

- Weitere Informationen entnehmen Sie bitte der Ziff. 1.4 aus der MWST-Info 09.

- Art. 29 Abs. 2 MWSTG.

- Art. 28 Abs. 1 Bst. a MWSTG.

- Art. 28 Abs. 1 Bst. b MWSTG.

- Art. 29 Abs. 1 MWSTG.

- Art. 37 Abs. 3 MWSTG und Art. 37 Abs. 5 MWSTG i.V.m. Art. 99 Abs. 2 MWSTV.

- Art. 28 Abs. 1 Bst. c MWSTG.

- Form. 11.08 der Eidgenössischen Zollverwaltung (per 1. März 2018 bestehend aus drei elektronischen Dateien).

- Betreffend Option sehen Sie bitte Punkt 3.4.4.

- Punkt 3.4.2.

- Punkt 3.4.3.

- Ziff. 4.3 der MWST-Info 09.

- Art. 128 Abs. 3 MWSTV.

- Ergänzende Hinweise entnehmen Sie bitte den MWST-Infos 09 und 10.

- Ergänzende Hinweise entnehmen Sie bitte aus der MWST-Info 15 oder aus Ziff. 6 der MWST-Info 21.

- Nach Art. 21 Abs. 2 Ziff. 21 MWSTG von der Steuer ausgenommen.

- Nach Art. 21 Abs. 2 Ziff. 20 MWSTG von der Steuer ausgenommen.

- Vom allfälligen Verzugszins abgesehen.

- Art 32 Abs. 2 MWSTG.

- Art. 38 Abs. 4 MWSTG. Weitere Information zum Meldeverfahren erhalten Sie aus der MWST-Info 11.

- Ergänzende Hinweise nehmen Sie bitte aus der MWST-Info 05.

- Ziff. 1.1 der MWST-Info 05.

- Art. 28a Abs. 1 MWSTG.

- Art. 63 Abs. 2 MWSTV.

- Art. 63 Abs. 3 Bst. a MWSTV.

- Art. 63 Abs. 3 Bst. b MWSTV.

- Art. 63 Abs. 3 Bst. c MWSTV.

- Art. 63 Abs. 3 Bst. d MWSTV.

- Erläuterungen zu Art. 24a MWSTG in Ziffer 2 der Botschaft zur Teilrevision des Mehrwertsteuersteuergesetzes.

- Art. 24a Abs. 1 MWSTG.

- Art. 115a MWSTG.

- Art. 78 Abs. 5 MWSTG.

- Art. 43 Abs. 1 Bst. b MWSTG.

- Art. 83 Abs. 2 MWSTG.

- Auf Antrag oder mit Zustimmung des Einsprechers kann eine Einsprache gegen eine einlässliche Begründung der ESTV auch mittels Sprungbeschwerde direkt ans Bundesverwaltungsgericht gezogen werden (Art. 83 Abs. 4 MWSTG).

- Art. 86 Abs. 1 Bst. a Bundesgesetz über das Bundesgericht (Bundesgerichtsgesetz, BGG) SR 173.110.

- Mögliche weitere Konsequenzen wie z.B. Verzugszins wären zusätzlich zu prüfen.

- Art. 96 Abs. 3 MWSTG.

- Es kann vorkommen, dass die steuerpflichtige Person bei den Lieferanten, Kunden oder Geldgebern ergänzende Auskünfte oder Bestätigungen im Zusammenhang mit der Kontrolle einholen muss.